Marktgröße und Marktanteil für Rheuma-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.74 Milliarden US-Dollar |

| Marktgröße (2031) | 48.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

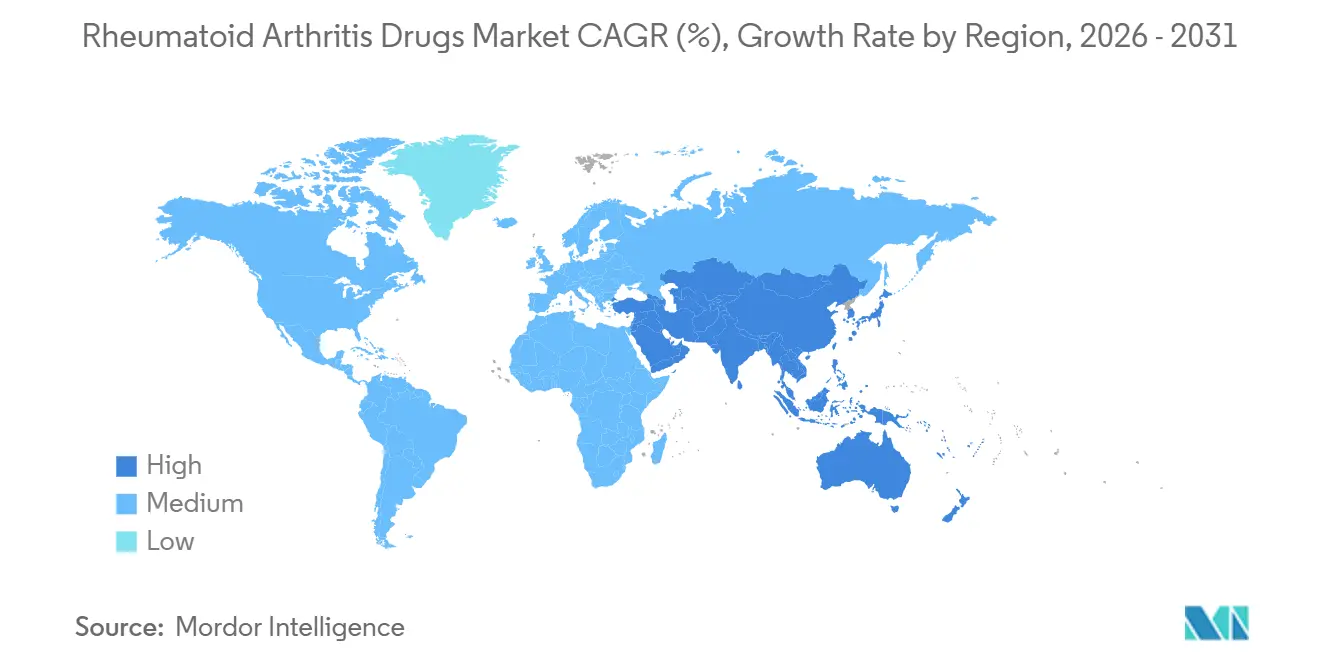

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

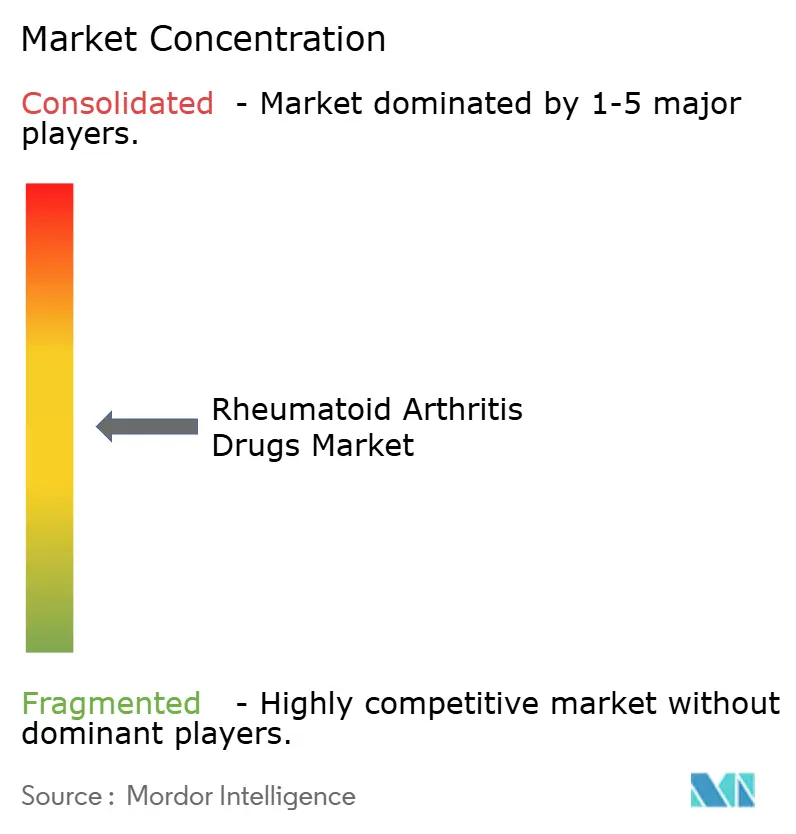

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Rheuma-Medikamente von Mordor Intelligence

Die Marktgröße für Rheuma-Medikamente wurde im Jahr 2025 auf 37,07 Milliarden USD geschätzt und wird voraussichtlich von 38,74 Milliarden USD im Jahr 2026 auf 48,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,51 % während des Prognosezeitraums (2026–2031).

Das gemessene Gesamtwachstum verdeckt eine Verlagerung hin zur Präzisionsimmunologie, da Regulierungsbehörden neuartige zielgerichtete synthetische DMARDs der nächsten Generation zulassen und Biosimilars die Preise etablierter Biologika in kostensensiblen Regionen untergraben. Die Boxed Warnings der EMA für JAK-Inhibitoren haben Verschreiber bereits wieder zu IL-6- und TNF-alpha-Therapiewegen gelenkt und begünstigen parenterale Biologika, die eine engere klinische Überwachung erfordern. Gleichzeitig halten KI-gestützte Dosierungstools Einzug in die rheumatologische Routinepraxis und helfen Klinikern, Treat-to-Target-Endpunkte zu erreichen und eine kostspielige biologische Eskalation bei mäßig ansprechenden Patienten zu verzögern. Schließlich sind neuroimmune Stimulationsgeräte in Spätphasenstudien eingetreten, was auf ein aufkommendes Adjuvans hindeutet, das die systemische Exposition bei Patienten verringern könnte, die zwei biologische Therapielinien ausgeschöpft haben.

Wichtigste Erkenntnisse des Berichts

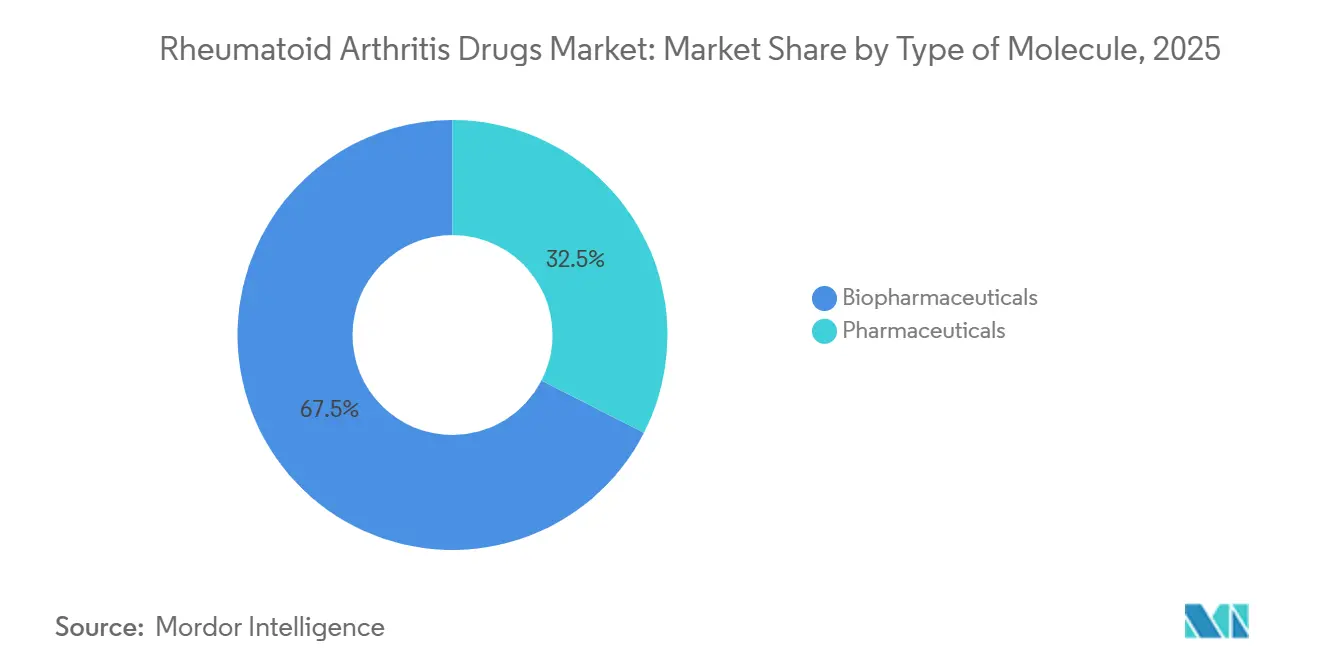

- Nach Molekültyp führten Biopharmazeutika im Jahr 2025 mit einem Umsatzanteil von 67,48 %, während konventionelle Pharmazeutika mit etwa der Hälfte der Wachstumsrate zulegten.

- Nach Wirkstoffklasse entfielen auf DMARDs im Jahr 2025 46,02 % des Marktanteils für Rheuma-Medikamente, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 11,34 % wachsen.

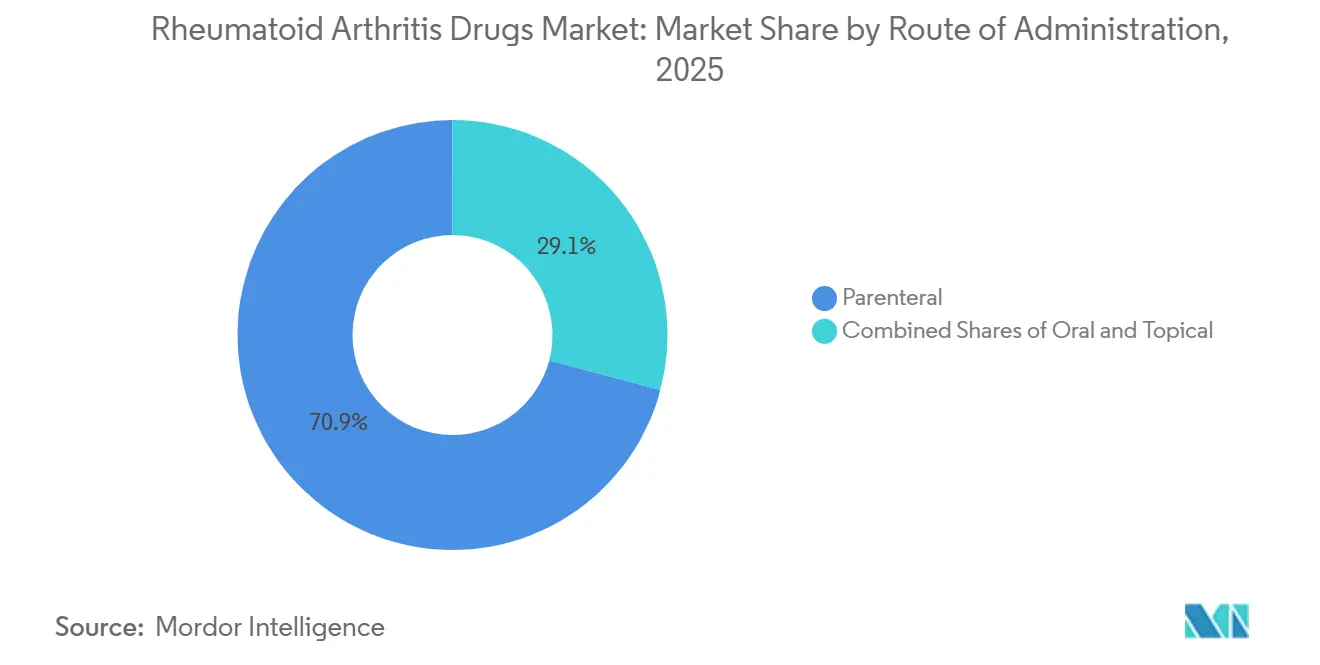

- Nach Verabreichungsweg entfielen auf parenterale Produkte im Jahr 2025 70,88 % des Umsatzes; orale Formulierungen wachsen bis 2031 mit einer CAGR von 9,68 %.

- Nach Endnutzer entfielen auf Krankenhausapotheken im Jahr 2025 54,12 % des Umsatzes, während Online-Spezialkanäle bis 2031 mit einer CAGR von 11,03 % expandieren sollen.

- Nordamerika behielt im Jahr 2025 40,92 % des globalen Umsatzes, aber Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % über 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rheuma-Medikamente

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Zulassungen zielgerichteter synthetischer DMARDs der nächsten Generation | 0.8% | Global, mit früher Akzeptanz in den USA, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Steigende globale Prävalenz von RA in alternden Bevölkerungen | 1.2% | Global, ausgeprägt in Japan, Südkorea, Italien und Deutschland | Langfristig (≥ 4 Jahre) |

| Breitere Erstattungs- und Subventionsrahmen zur Ausweitung des Zugangs zu Biologika | 0.9% | Asien-Pazifik (China, Indien, Thailand), Lateinamerika (Brasilien, Kolumbien) | Mittelfristig (2–4 Jahre) |

| Akzeptanz kosteneffizienter Biosimilars in Schwellenmärkten | 1.1% | Indien, Brasilien, Türkei, Südafrika, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung KI-gestützter Präzisionsdosierungsplattformen | 0.5% | Nordamerika, Westeuropa und urbanes China | Mittelfristig (2–4 Jahre) |

| Neuroimmune Neuromodulationsgeräte, die Einzug in RA-Behandlungspfade halten | 0.3% | USA, ausgewählte EU-Zentren (Vereinigtes Königreich, Niederlande, Schweden) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Zulassungen zielgerichteter synthetischer DMARDs der nächsten Generation

Die US-amerikanische FDA ließ im März 2025 eine Tablette mit verlängerter Freisetzung von Upadacitinib zu, die eine einmal tägliche Dosierung ermöglicht und die 12-monatige Behandlungspersistenz im Vergleich zu früheren Formulierungen um 18 Prozentpunkte steigerte.[1]US-amerikanische Food and Drug Administration, „Zulassungen des Zentrums für Arzneimittelbewertung und -forschung”, fda.gov Japan erteilte im selben Jahr eine beschleunigte Zulassung für seinen ersten im Inland entwickelten JAK-Inhibitor, der bei Hochrisikopatienten vor biologischen Wirkstoffen eingesetzt werden darf, was die Verschreibung weg von injizierbaren TNF-Inhibitoren verlagerte. In Europa erhielten drei orale DMARDs im Jahr 2025 eine bedingte Zulassung, obwohl die Regulierungsbehörden eine laufende Sicherheitsüberwachung auf Thromboseereignisse vorschreiben.[2]US-amerikanische Food & Drug Administration, „Leitfaden für klinische Entwicklungsprogramme für RA”, fda.gov Insgesamt zeichnen diese Entscheidungen Behandlungsalgorithmen neu, indem sie einen früheren Zugang zu zielgerichteten Synthetics gewähren und damit Marktanteile von älteren Biologika übernehmen, die klinikbasierte Injektionen erfordern.

Steigende globale Prävalenz von RA in alternden Bevölkerungen

Die Weltgesundheitsorganisation meldete einen Anstieg der altersstandarisierten RA-Prävalenz bei Erwachsenen ≥ 60 Jahren, der zwischen 2020 und 2025 von 635 auf 727 Fälle pro 100.000 anstieg.[3]US-amerikanische Food & Drug Administration, „Leitfaden für klinische Entwicklungsprogramme für RA”, fda.gov Verbesserte Diagnostik und eine längere Lebenserwartung erweitern den Pool der Patienten, die eine langfristige Immunmodulation benötigen. In Japan sind 12 biologische DMARDs zugelassen, wobei 10 eine Selbstinjektion ermöglichen, doch Kosten- und Komorbiditätsprofile lenken viele ältere Patienten weiterhin zu krankenhausüberwachten Therapieregimen. Dieser demografische Trend weitet die Nachfrage nach Biologika mit günstigen Stoffwechselprofilen aus und stärkt gleichzeitig das Interesse der Kostenträger an Biosimilars zur Kostendämpfung.

Breitere Erstattungs- und Subventionsrahmen zur Ausweitung des Zugangs zu Biologika

China senkte die Eigenkosten der Patienten für Adalimumab und Tocilizumab von 70 % auf 20 % des Listenpreises, nachdem diese in die Erstattungsarzneimittelliste 2025 aufgenommen wurden, was innerhalb von sechs Monaten zu einem Anstieg des Verschreibungsvolumens um 34 % führte.[4]Weltgesundheitsorganisation, „Globales Gesundheitsobservatorium”, who.int Indiens Ayushman-Bharat-Programm brachte ebenfalls Biosimilar-Etanercept unter vollständige staatliche Deckung und leitete einen erheblichen Anteil der biologischen Arzneimittelabgabe von privaten Kliniken in öffentliche Krankenhäuser um. Brasilien vereinfachte die Biosimilar-Zulassung mit aktualisierten Leitlinien im Juli 2024, verbesserte die Klarheit zur Austauschbarkeit und beschleunigte den Markteintritt.

Akzeptanz kosteneffizienter Biosimilars in Schwellenmärkten

Eine breitere Biosimilar-Durchdringung bringt unmittelbare Erschwinglichkeitsgewinne; Adalimumab-Alternativen erfassen nun 23 % des US-Marktanteils, und Infliximab-Gegenstücke erfassen 48 % des EU-Marktanteils. Wirtschaftliche Modellierungen in Hongkong zeigten, dass Biosimilar-Adalimumab bei Methotrexat-refraktären Patienten 15,55 QALYs zu deutlich niedrigeren Lebenszykluskosten als Leflunomid erzeugt. In Australien senkte Etanercept SB4 die öffentlichen Ausgaben innerhalb von Monaten nach der Listung um 6 Millionen AUD. Fertigungsinvestitionen von Samsung Bioepis und Bio-Thera erweitern das regionale Angebot, steigern die Therapieakzeptanz und beschleunigen das CAGR-Wachstum im Markt für Rheuma-Medikamente.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Therapiekosten für Biologika und zielgerichtete Wirkstoffe | -0.7% | Global, akut in den USA, der Schweiz und Australien | Kurzfristig (≤ 2 Jahre) |

| Umsatzkompression durch Biosimilar-Preiswettbewerb | -0.5% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Von der EMA vorgeschriebene Boxed Warnings, die die Einleitung von JAK-Inhibitoren einschränken | -0.4% | EU27, Vereinigtes Königreich, mit Ausstrahlungseffekten auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Nadelphobiebedingte Nicht-Adhärenz bei selbst injizierbaren Biologika | -0.3% | Global, höher bei jüngeren Kohorten (< 40 Jahre) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten für Biologika und zielgerichtete Wirkstoffe

Die jährlichen Behandlungskosten für originäre biologische DMARDs lagen in den Vereinigten Staaten im Jahr 2025 zwischen 35.000 und 60.000 USD, wobei die Eigenanteile der Patienten trotz Zuzahlungsunterstützungsprogrammen der Hersteller durchschnittlich 4.200 USD betrugen, was laut einer Analyse der Blue Cross Blue Shield Association für 38 % der kommerziell versicherten Patienten Erschwinglichkeitshürden schafft. Australiens Pharmaceutical Benefits Scheme begrenzte im April 2025 die jährlichen biologischen Ausgaben pro Patient auf 50.000 AUD (33.000 USD) und zwang Rheumatologen, Patienten durch Biosimilars zu führen, bevor sie auf neuartige Wirkstoffe wie Sarilumab zugreifen können – ein Sequenzierungsmandat, das die optimale Therapie für schätzungsweise 4.200 Patienten verzögerte. Der britische National Health Service handelte im Jahr 2025 vertrauliche Rabatte von durchschnittlich 42 % auf die Listenpreise für Adalimumab-Biosimilars aus. Dennoch beschränkten Budgetrestriktionen neue biologische Therapiestarts auf Patienten mit DAS28-Werten über 5,1, was Fälle mittlerer Schwere ausschloss, die von einer Frühintervention profitieren könnten.

Umsatzkompression durch Biosimilar-Preiswettbewerb

Umsatzkompression durch Biosimilar-Preiswettbewerb tritt auf, wenn mehrere kostengünstigere Biosimilars in den Markt eintreten und sowohl originäre Biologika als auch konkurrierende Biosimilars zu Preissenkungen zwingen, was den Gesamtumsatz reduziert, selbst wenn der Patientenzugang sich ausweitet. Ein klares Beispiel ist AbbVies Humira (Adalimumab) in den USA: Nach dem Markteintritt von mehr als 10 Biosimilars zwischen 2023 und 2025 erreichten die Rabatte bis zu 85 % des Listenpreises des Originators. Obwohl dies den Zugang für Patienten mit rheumatoider Arthritis erweiterte, sank AbbVies Umsatz aus Humira stark, da der Markt unter Biosimilar-Wettbewerbern fragmentierte.

Eine ähnliche Dynamik spielte sich in Europa mit Roches Herceptin (Trastuzumab) ab. Sobald Biosimilars in ausschreibungsgetriebene Märkte eintraten, fielen die Preise um mehr als 50 %, und die Akzeptanz in der Onkologieversorgung stieg stark an. Trotz höherer Behandlungsvolumina sank der Gesamtumsatz für Trastuzumab jedoch, weil Krankenhäuser und Kostenträger in wettbewerbsorientierten Ausschreibungen konsequent das kostengünstigste Biosimilar wählten. Diese realen Fälle zeigen, wie Biosimilar-Wettbewerb Umsätze durch Margenerosion komprimiert, selbst in Märkten mit wachsender Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: Biologika geben das Tempo vor, während Biosimilars die Preise neu setzen

Biopharmazeutika erfassten im Jahr 2025 67,48 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 8,76 % wachsen, was fast dem doppelten Tempo der Wettbewerber mit kleinen Molekülen entspricht. Monoklonale Antikörper, die auf TNF-alpha, IL-6 und CD20 abzielen, bleiben Kategorisanker. Pharmazeutika wie Methotrexat, Leflunomid und Hydroxychloroquin bilden weiterhin die Grundlage von Kombinationsregimen, sehen sich jedoch dünnen Margen gegenüber, da Hersteller in Indien und China Tabletten für unter 0,10 USD pro Stück liefern.

Der Übergang zu Biosimilars trägt dazu bei, den Zugang zu fortschrittlicher Versorgung in Ländern mit mittlerem Einkommen zu demokratisieren. Die WHO-Liste der unentbehrlichen Arzneimittel positioniert Methotrexat und Sulfasalazin weiterhin als Erstlinienoptionen in ressourcenbeschränkten Umgebungen – eine Erinnerung daran, dass konventionelle Wirkstoffe dort unverzichtbar bleiben werden, wo die Erstattung für Biologika begrenzt ist. Die regulatorische Koordination unter ICH Q5E, die im März 2025 abgeschlossen wurde, soll die Zulassungszeiträume um sechs Monate verkürzen und die Entwicklungskosten um 20 % senken, was neue Biosimilar-Markteinführungen ermöglicht, den Wettbewerbsdruck in Zukunft zu intensivieren.

Nach Wirkstoffklasse: DMARDs übertreffen die Erwartungen, während Kortikosteroide zurückgehen

Krankheitsmodifizierende Antirheumatika hielten im Jahr 2025 46,02 % des Marktanteils für Rheuma-Medikamente und sind auf dem Weg zu einer CAGR von 11,34 %, angetrieben durch Biosimilar-Zuflüsse und neuere zielgerichtete Synthetics. Biologische DMARDs machten 82 % des Klassenumsatzes aus, wobei IL-6-Blocker wie Tocilizumab auf Kosten von JAK-Inhibitoren nach EMA-Sicherheitsmaßnahmen vorankamen. Konventionelle DMARDs bleiben der erste Schritt in den meisten Behandlungskaskaden; in Japan und Deutschland hat subkutanes Methotrexat aufgrund verbesserter Bioverfügbarkeit und weniger gastrointestinaler Nebenwirkungen an Bedeutung gewonnen.

NSAIDs dienen weiterhin primär als symptomatische Adjuvanzien, da kardiovaskuläre Warnhinweise eine verlängerte Exposition einschränken, während Kortikosteroide in Erhaltungsregimen Marktanteile verlieren, da Treat-to-Target-Ziele eine frühere DMARD-Optimierung vorantreiben. Das nationale Audit des Vereinigten Königreichs verzeichnete einen Rückgang der Kortikosteroid-Verschreibungen um 18 % von 2023 bis 2025 infolge der breiteren Einführung biologikaorientierter Strategien bei aggressiver Erkrankung. Analgetika wie Tramadol und Duloxetin haben sich eine bescheidene, aber wachsende Nische für Restschmerzen erschlossen, was die verstärkte Aufmerksamkeit für patientenberichtete Ergebnisse widerspiegelt.

Nach Verabreichungsweg: Orale Verabreichung gewinnt Marktanteile inmitten patientenzentrierter Versorgung

Parenterale Formulierungen generierten im Jahr 2025 70,88 % des Umsatzes, was die injizierbare Natur von Biologika widerspiegelt. Vorgefüllte Autoinjektoren und Pens machten 78 % des parenteralen Volumens aus, da sie eine Heimverabreichung ohne Klinikbesuche ermöglichen. Intravenöse Infusionen regeln weiterhin die Dosierung für Rituximab und hochdosiertes Tocilizumab in Krankenhausumgebungen, wo Kliniker infusionsbedingte Reaktionen überwachen.

Orale Therapien werden voraussichtlich bis 2031 mit einer CAGR von 9,68 % expandieren, angeführt von reformulierten JAK-Inhibitoren mit verfeinerten kardiovaskulären Sicherheitsprofilen. Der FDA-Leitfaden 2025 zu austauschbaren subkutanen Biosimilars öffnete die Tür für sechs neue Autoinjektor-Geräte, die auf Benutzerfreundlichkeitsmetriken wie Nadelstärke und Injektionsgeschwindigkeit konkurrieren – ein Trend, der das parenterale Wachstum stabil halten und gleichzeitig den Verabreichungsaufwand reduzieren soll.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Digitale Abgabekanäle stören etablierte Apothekenmodelle

Krankenhausapotheken kontrollierten im Jahr 2025 54,12 % des Umsatzes, da sie die meisten biologischen Therapien einleiten, Vorabgenehmigungen bearbeiten und Infusionsinfrastruktur bereitstellen. Spezialapotheken, die über Online- oder Versandplattformen betrieben werden, wachsen mit einer CAGR von 11,03 % und bündeln häusliche Krankenpflege, Kühlkettenlogistik und Adhärenzüberwachung für chronische Nutzer. CVS Specialty und Walgreens Specialty verzeichneten im Jahr 2025 Wachstumsraten von über 28 %, was den Kostenträgerschwung hin zur geschlossenen Netzwerkverteilung für hochpreisige Wirkstoffe widerspiegelt.

Traditionelle Einzelhandelsapotheken sehen sich einem strukturellen Rückgang gegenüber, da Kostenträger Biologika mit Kosten von mehr als 10.000 USD pro Jahr nun über Spezialnetze leiten, die engere Nutzungskontrollen bieten. In Indien halten Kühlkettenbeschränkungen und Versicherungsregeln die meisten Biologika in Krankenhausapotheken. Dennoch investieren Spezialkanäle in temperaturkontrollierte Lagerung und telemedizinische Nachsorge, um künftige Marktanteile zu gewinnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 40,92 % des Umsatzes im Markt für Rheuma-Medikamente, gestützt durch eine breite biologische Durchdringung und die rasche Einführung KI-gesteuerter Dosierung. Die bevorstehende Medicare-Obergrenze von 2.000 USD für jährliche Eigenkosten für Adalimumab und Etanercept, die ab Januar 2026 gilt, soll den Zugang zu Biologika für 1,8 Millionen Leistungsempfänger erweitern und die Führungsposition der Region stärken. Spezialapotheken-Ökosysteme und eine starke kommerzielle Krankenversicherungsabdeckung unterstützen gemeinsam höhere Pro-Kopf-Ausgaben als in jeder anderen Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % über 2026–2031, angetrieben durch Chinas Erstattungsliste, die im Jahr 2025 50 innovative Biologika hinzufügte, und Indiens Anreizprogramm, das das Land zu einem Biosimilar-Fertigungszentrum machte und neue Investitionen und Technologietransfers anzog. Japans alternde Bevölkerung und großzügige Versicherungsleistungen treiben weiterhin die Akzeptanz sowohl von Biologika als auch von zielgerichteten synthetischen DMARDs voran, obwohl Sicherheitswarnungen das Wachstum bei JAK-Inhibitoren dämpfen. Aufstrebende ASEAN-Märkte profitieren ebenfalls von regionalen Beschaffungsinitiativen, die Biosimilar-Markteintrittsbarrieren senken.

Europa zeigt ein stetiges, aber langsameres Wachstum, da aggressives Biosimilar-Ausschreibungswesen und Parallelhandel die Margen komprimieren. Das Vereinigte Königreich erreichte bis Dezember 2025 eine Biosimilar-Durchdringung von 76 % für Adalimumab und Etanercept und erzielte Einsparungen von 340 Millionen GBP, die eine breitere Nutzung von Sarilumab bei schwer zu behandelnden Patienten finanzierten.

Wettbewerbslandschaft

Der Markt für Rheuma-Medikamente weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen einen erheblichen Umsatzanteil auf sich vereinen. AbbVie, Pfizer, Novartis, Johnson & Johnson und Bristol Myers Squibb nutzen breite Immunologie-Portfolios und Lebenszyklusmanagementstrategien. AbbVies Akquisitionen, die sich seit 2024 auf mehr als 22 Milliarden USD belaufen, diversifizieren die Pipeline über die Humira-Erosion hinaus, während Skyrizi und Rinvoq bereits zweistelliges Quartalswachstum liefern. Pfizer nutzt die Biosimilar-Produktionskapazität und hat kürzlich Abrilada in mehreren EU-Märkten mit einem Listenpreisrabatt von 50 % gegenüber Humira eingeführt.

Biosimilar-Einsteiger wie Sandoz, Amgen und Samsung Bioepis stören die Preisgestaltung, müssen aber inmitten der Rabattdynamik von Pharmacy Benefit Managern Zugang zu Formularen sichern. Rechtsstreitigkeiten über wettbewerbswidrige Taktiken, exemplifiziert durch Sandoz-Amgen-Enbrel-Klagen, unterstreichen die verschärfte rechtliche Kontrolle. Mittelgroße Innovatoren wie Sanofi, SciRhom und Cullinan Therapeutics erkunden orale Zytokin-Inhibitoren und bispezifische Antikörper, um ungedeckten Bedarf bei refraktärer Erkrankung zu adressieren. Der chinesische Hersteller Jiangsu Hengrui bepreiste sein Adalimumab-Biosimilar bei 1.200 CNY (165 USD) pro Spritze und eroberte innerhalb eines Jahres 12 % des chinesischen Marktes, was multinationale Platzhirsche zu tieferen Patientenunterstützungsrabatten zwang. Unterdessen betrat SetPoint Medical Neuland, indem es die FDA-Zulassung für ein Vagusnerv-Stimulationsgerät für biologisch refraktäre Patienten erhielt, was künftigen Wettbewerb durch nicht-pharmakologische Modalitäten ankündigt.

Marktführer für Rheuma-Medikamente

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Lynk Pharmaceuticals Co., Ltd. gab ermutigende Topline-Ergebnisse aus seiner Phase-III-Studie mit Zemprocitinib (LNK01001) zur Behandlung von mittelschwerer bis schwerer aktiver rheumatoider Arthritis (RA) bekannt. Die Studie erfüllte erfolgreich ihre primären und wichtigsten sekundären Wirksamkeitsziele und lieferte statistisch signifikante Verbesserungen gegenüber Placebo (P < 0,0001) bei einem günstigen Sicherheits- und Verträglichkeitsprofil.

- Januar 2026: Novartis erhielt den FDA-Breakthrough-Therapy-Status für Ianalumab bei Sjögren-Syndrom, was seinen dualen Mechanismus der B-Zell-Depletion und BAFF-R-Blockade unterstreicht.

- Oktober 2025: Artiva Biotherapeutics erhielt die Fast-Track-Designation für AlloNK bei refraktärer rheumatoider Arthritis in Kombination mit Rituximab und markierte damit die erste Zelltherapie, die diesen Status in dieser Indikation erhielt.

- April 2024: Die FDA genehmigte AbbVies RINVOQ 15 mg einmal täglich für die Riesenzellarteriitis, nach einer positiven europäischen Entscheidung zu Beginn des Jahres.

Berichtsumfang des globalen Markts für Rheuma-Medikamente

Rheumatoide Arthritis ist eine Autoimmunerkrankung, die Schmerzen und Entzündungen in den Gelenken des Körpers verursacht. Sie betrifft in erster Linie die Gelenke der Hände, Handgelenke, Ellbogen, Knie und Knöchel. Sie betrifft auch das Herz-Kreislauf- und Atmungssystem und ist eine systemische Erkrankung. Sie zeigt daher Symptome wie Schwellung, Rötung und Wärme in den betroffenen Bereichen. Die Medikamente zur Behandlung der rheumatoiden Arthritis umfassen NSAIDs, Kortikosteroide, DMARDs, Biologika und Analgetika, die helfen, Entzündungen zu reduzieren, das Immunsystem zu unterdrücken und Schmerzen zu lindern.

Der Markt für Rheuma-Medikamente ist nach Molekültyp, Wirkstoffklasse, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Molekültyp ist der Markt in Pharmazeutika und Biopharmazeutika unterteilt. Nach Wirkstoffklasse ist der Markt in nichtsteroidale Antirheumatika (NSAIDs), krankheitsmodifizierende Antirheumatika (DMARDs), Kortikosteroide, Analgetika und andere Wirkstoffklassen unterteilt. Nach Verabreichungsweg ist der Markt in oral, parenteral und topisch unterteilt. Nach Endnutzer ist der Markt in Krankenhausapotheken, Spezialapotheken und Online-Apotheken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Pharmazeutika |

| Biopharmazeutika |

| Nichtsteroidale Antirheumatika (NSAIDs) |

| Krankheitsmodifizierende Antirheumatika (DMARDs) |

| Kortikosteroide |

| Analgetika |

| Andere Wirkstoffklassen |

| Oral |

| Parenteral |

| Topisch |

| Krankenhausapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekültyp | Pharmazeutika | |

| Biopharmazeutika | ||

| Nach Wirkstoffklasse | Nichtsteroidale Antirheumatika (NSAIDs) | |

| Krankheitsmodifizierende Antirheumatika (DMARDs) | ||

| Kortikosteroide | ||

| Analgetika | ||

| Andere Wirkstoffklassen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rheuma-Medikamente?

Der Markt hatte im Jahr 2026 einen Wert von 38,74 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,51 % einen Wert von 48,31 Milliarden USD erreichen.

Welches Segment führt den Markt für Rheuma-Medikamente an?

Biopharmazeutika haben einen Anteil von 67,48 % und sind das am schnellsten wachsende Segment mit einer CAGR von 8,76 % bis 2031.

Wie wirken sich Biosimilars auf die Preisdynamik aus?

Biosimilar-Adalimumab hält bereits 23 % des US-Marktanteils und hat den Humira-Umsatz innerhalb eines Jahres um 34 % gesenkt, was Originatoren zu aggressiven Rabatten und Pipelinediversifizierung drängt.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 9,12 % aufgrund des Ausbaus der Gesundheitsinfrastruktur, unterstützender Beschaffungspolitik und steigender verfügbarer Einkommen.

Welche Maßnahmen verbessern die Erschwinglichkeit für Patienten?

Maßnahmen wie die Obergrenze von 2.000 USD für Medicare Part D im Rahmen des US Inflation Reduction Act und Chinas mengenbasiertes Beschaffungsprogramm senken die Eigenkosten und erweitern den Zugang zu Biologika.

Seite zuletzt aktualisiert am: