Marktgröße und Marktanteil der Dermatologischen Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

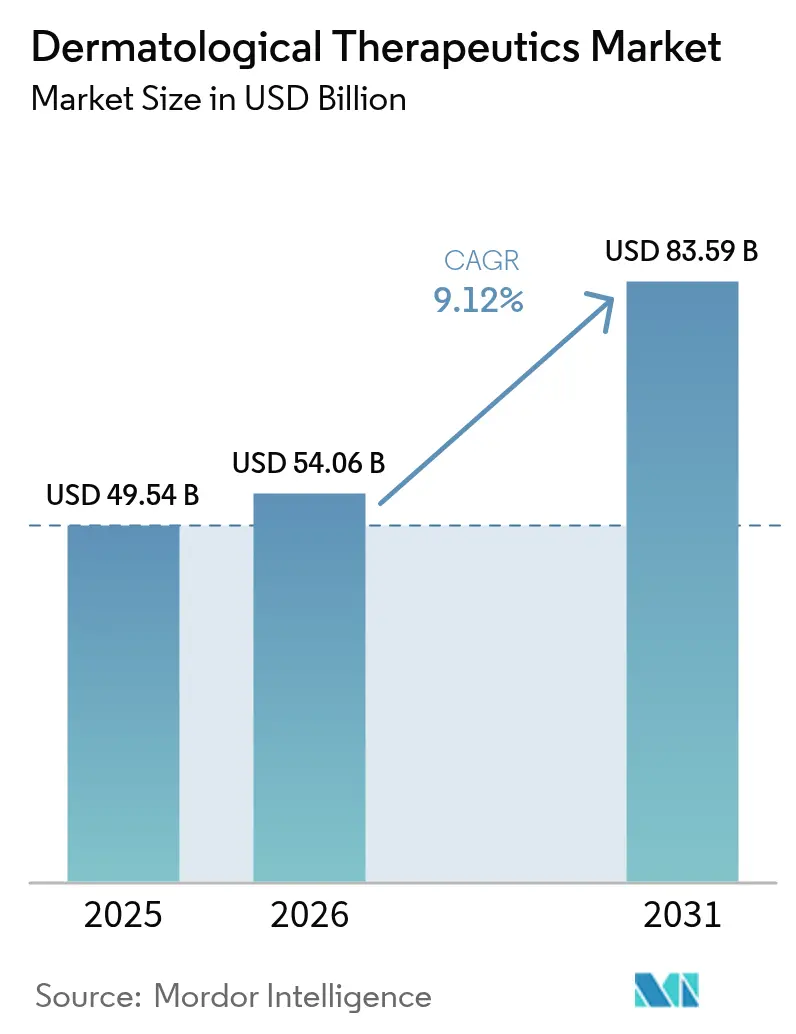

| Marktgröße (2026) | 54.06 Milliarden US-Dollar |

| Marktgröße (2031) | 83.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

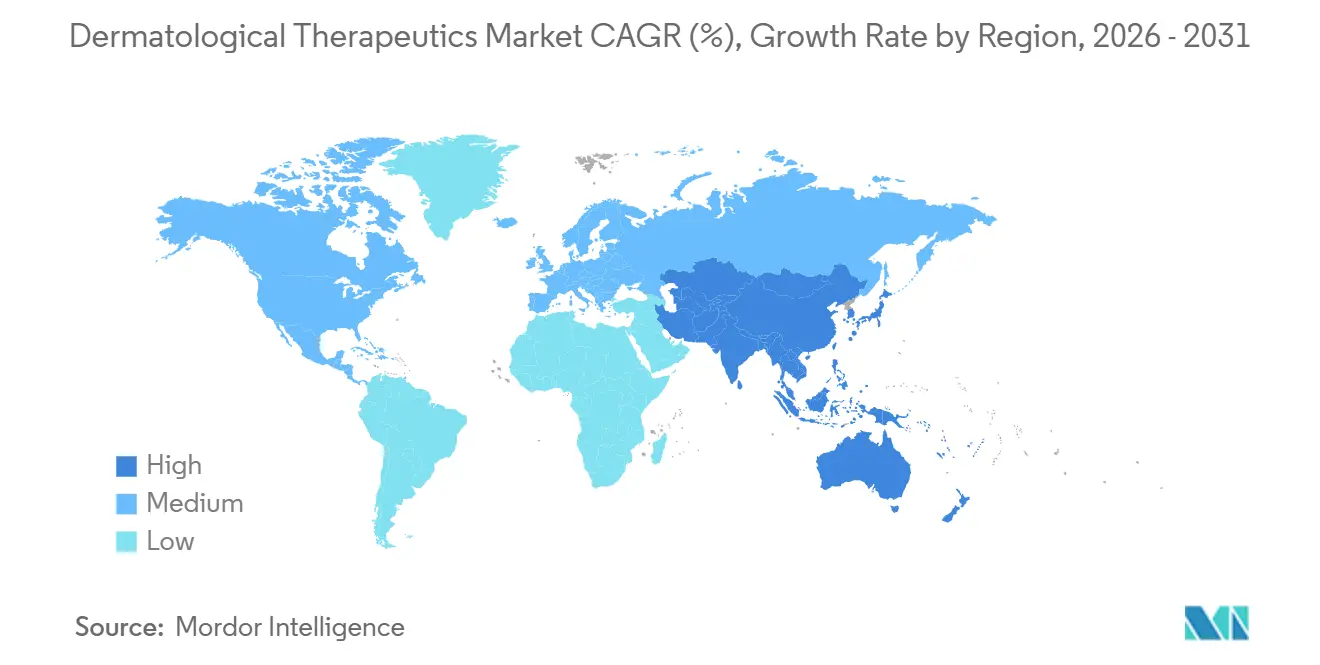

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dermatologische Therapeutika von Mordor Intelligence

Die Marktgröße für dermatologische Therapeutika wird voraussichtlich von 49,54 Milliarden USD im Jahr 2025 auf 54,06 Milliarden USD im Jahr 2026 steigen und bis 2031 83,59 Milliarden USD erreichen, mit einer CAGR von 9,12 % von 2026 bis 2031. Die Nachfrage verlagert sich von hochvolumigen topischen Generika hin zu Präzisionsbiologika und oralen niedermolekularen Inhibitoren, die messbare Adhärenzvorteile bieten und Premiumpreise erzielen. Acht erstklassige oder label-erweiterte Wirkstoffe erhielten im Zeitraum 2024–2025 die US-Zulassung, was das regulatorische Vertrauen in mechanismusbasierte dermatologische Behandlungen widerspiegelt. Gleichzeitig verzeichnete die Weltgesundheitsorganisation im Zeitraum 2020–2025 einen Anstieg der Prävalenz chronisch-entzündlicher Hauterkrankungen um 22 % in Hocheinkommensländern. Die Lieferketten passen sich neu an, nachdem Hilfsstoffengpässe Anfang 2025 12 % der US-amerikanischen Lagerbestände topischer Kortikosteroide beeinträchtigten. Der digitale Vertrieb expandiert rasch, da Online-Apotheken Telemedizin-Overlays nutzen, um ländliche Bevölkerungsgruppen und Millennials im Rahmen erweiterter Verschreibungsflexibilitäten zu erreichen.

Wichtigste Erkenntnisse des Berichts

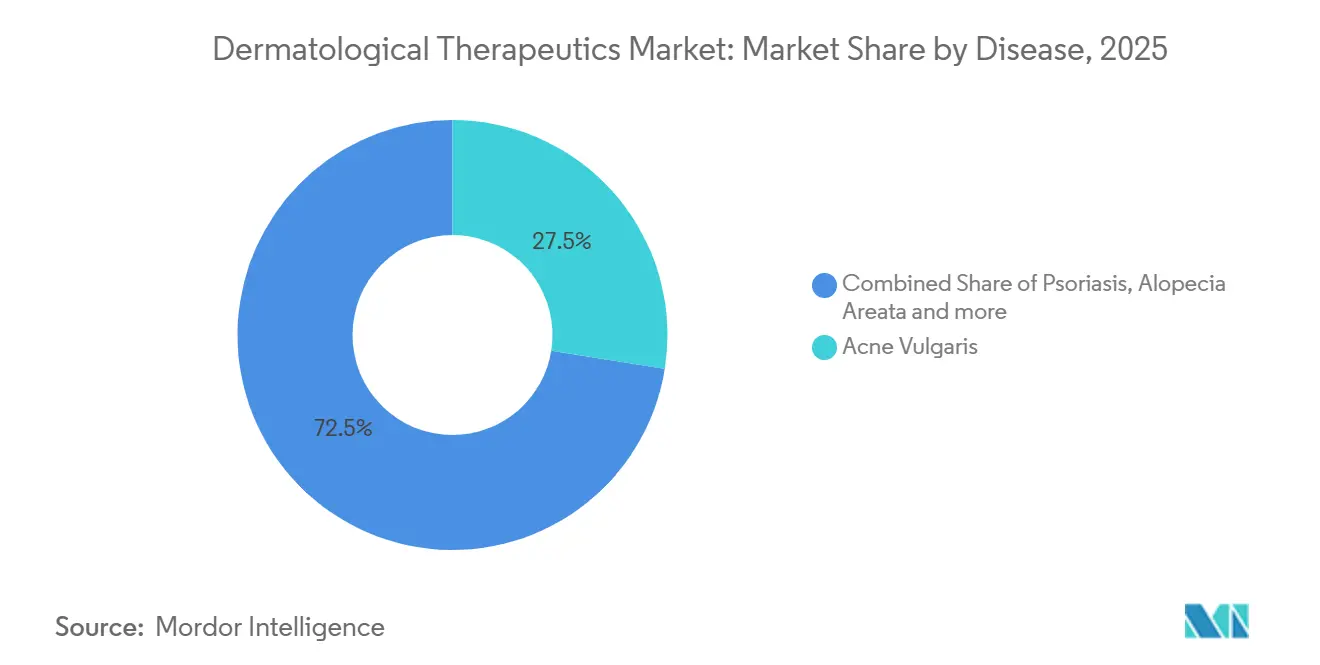

- Nach Krankheit führte Acne vulgaris mit 27,55 % des Umsatzes im Jahr 2025, während Hidradenitis suppurativa bis 2031 mit einem CAGR von 14,25 % wächst.

- Nach Wirkstoffklasse hielten topische Kortikosteroide im Jahr 2025 einen Anteil von 25,53 % an der Marktgröße für Dermatologische Therapeutika, und niedermolekulare Inhibitoren werden voraussichtlich bis 2031 mit einem CAGR von 15,75 % wachsen.

- Nach Verabreichungsweg entfiel der topische Weg im Jahr 2025 auf 65,15 %; Injektabilia verzeichneten ein Wachstum von 11,82 % und übertrafen damit den Marktdurchschnitt von 9,12 %.

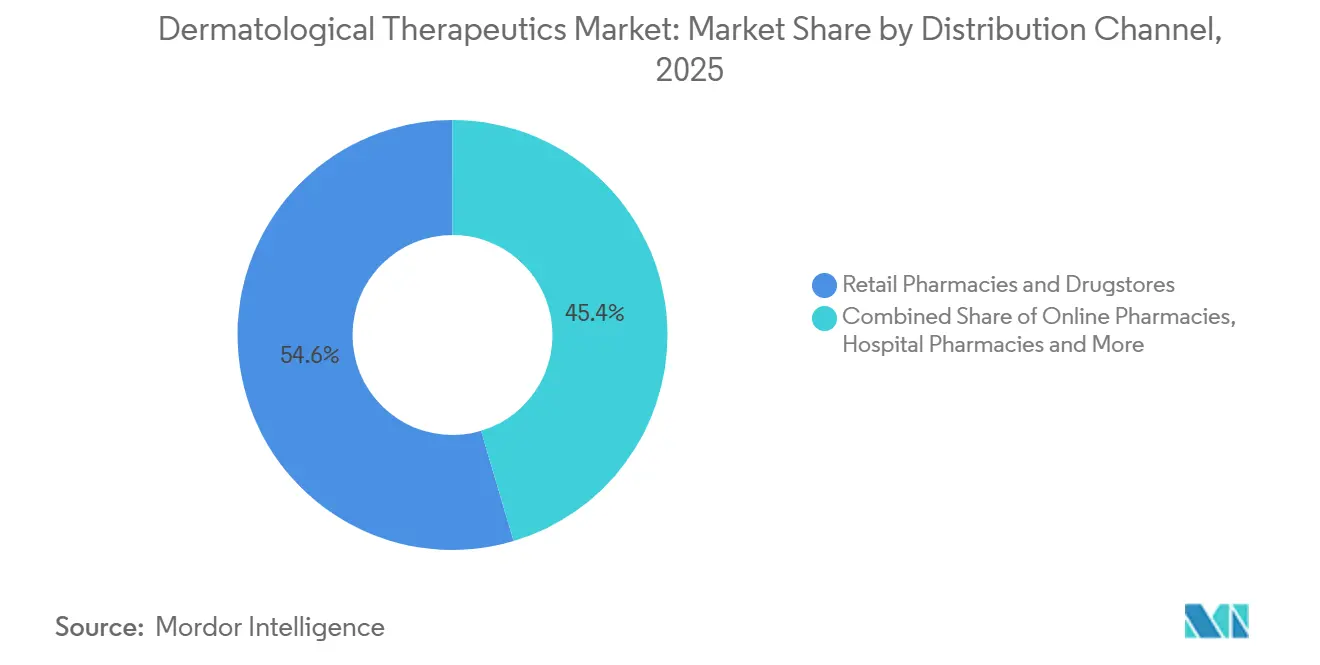

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 54,65 %; Online-Apotheken wuchsen mit einem CAGR von 13,32 % am schnellsten unter allen Kanälen.

- Nach Therapieart entfielen verschreibungspflichtige Arzneimittel im Jahr 2025 auf 62,23 %; nicht verschreibungspflichtige Formulierungen expandierten mit einem CAGR von 11,12 %, da Regulierungsbehörden niedrig dosierte Retinoide und milde Steroide für die Selbstmedikation neu klassifizierten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,23 %, während der asiatisch-pazifische Raum das Wachstum mit einem CAGR von 10,12 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dermatologische Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer dermatologischer Erkrankungen | +2.1% | Global mit höchster Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Akzeptanz von Biologika und zielgerichteten Therapien | +2.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes ästhetisches Bewusstsein und verfügbares Einkommen | +1.4% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Teledermatologie zur Verbesserung der Therapietreue | +0.9% | Nordamerika, Westeuropa, GCC | Kurzfristig (≤ 2 Jahre) |

| Mikrobiom-modulierende Topika gewinnen regulatorischen Rückhalt | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| GLP-1-Gewichtsabnahme-Boom schafft neue Nachfrage nach Hautregeneration | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer dermatologischer Erkrankungen

Urbane Luftverschmutzung, der Konsum verarbeiteter Lebensmittel und verzögerte Diagnosen haben zusammen dazu geführt, dass sich die Prävalenz der atopischen Dermatitis in chinesischen und indischen Städten zwischen 2019 und 2024 verdoppelt hat[1]Nationale Medizinprodukteverwaltung, "Arzneimittelzulassungsdatenbank," NMPA.gov.cn. Die Psoriasis-Inzidenz stieg in den Vereinigten Staaten im Zeitraum 2020–2025 um 18 %, wobei die Zentren für Seuchenkontrolle und -prävention den Anstieg mit Komorbiditäten des metabolischen Syndroms und pandemiebedingten Versorgungslücken in Verbindung brachten. Eine Kampagne der Amerikanischen Akademie für Dermatologie schulte 12.000 Hausärzte zur Erkennung von Hidradenitis suppurativa und führte zu einem Anstieg der bestätigten Fälle um 40 %. Eine größere diagnostische Reichweite vergrößert den Patientenpool sowohl für topische Erstlinientherapien als auch für biologische Zweitlinientherapien, insbesondere in Regionen, in denen die Fachkapazitäten mit der Krankheitslast aufholen.

Schnelle Akzeptanz von Biologika und zielgerichteten Therapien

Biologika-Verschreibungen in der Dermatologie stiegen im Jahr 2025 im Jahresvergleich um 31 % und übertrafen die Akzeptanzraten in der Onkologie und Rheumatologie. FDA-Zulassungen von Upadacitinib für adoleszente atopische Dermatitis und für Hidradenitis suppurativa erweiterten den Zugang für 2,3 Millionen US-amerikanische Patienten. Die Europäische Arzneimittelagentur ließ Baricitinib für Alopecia areata zu, und der Gemeinsame Bundesausschuss in Deutschland befürwortete die Erstattung und schuf damit den ersten oralen Behandlungsweg bei Haarausfall. Kostenträger geben starre Stufentherapieschemata auf und gehen zur direkten Biologika-Einleitung bei mittelschwerer Erkrankung über, wodurch die Zeit bis zur Behandlung in vielen US-amerikanischen Krankenversicherungsplänen von 18 Monaten auf 6 Monate verkürzt wird. Der Eintritt von Biosimilars beschleunigt die Akzeptanz, indem die jährlichen Adalimumab-Kosten von USD 45.000 auf USD 28.000 gesenkt werden.

Wachsendes ästhetisches Bewusstsein und verfügbares Einkommen

Die Pro-Kopf-Ausgaben für therapeutisch-ästhetische Hybridprodukte stiegen im asiatisch-pazifischen Raum im Zeitraum 2023–2025 um 27 %, angeführt von Südkorea, Japan und dem städtischen China. Indien gewann im gleichen Zeitraum 85 Millionen Haushalte der Mittelschicht hinzu, was die Nachfrage nach rezeptfreien Akne- und Hautaufhellungsprodukten im Rahmen des Arzneimittel- und Kosmetikgesetzes steigerte. Die Länder des Golfkooperationsrates verzeichneten 2024 einen Anstieg des Dermatologie-Tourismus um 34 %, da die Vereinigten Arabischen Emirate und Saudi-Arabien USD 1,2 Milliarden in spezialisierte Zentren investierten. Die Verstärkung durch soziale Medien hat zu einem Anstieg der Erstbesuche beim Dermatologen um 19 % bei nordamerikanischen Angehörigen der Generation Z und Millennials geführt. Diese Konvergenz aus steigenden Einkommen und Priorisierung von Schönheit verwischt die Grenze zwischen therapeutischen und kosmetischen Angeboten und vergrößert den Markt für Dermatologische Therapeutika.

KI-gestützte Teledermatologie zur Verbesserung der Therapietreue

Die FDA ließ zwischen 2024 und 2025 sechs KI-gestützte Teledermatologie-Plattformen zu, die jeweils eine diagnostische Sensitivität von über 92 % aufwiesen. Eine Studie in JAMA Dermatology aus dem Jahr 2025 berichtete von einer um 41 % höheren Therapietreue bei Nutzern KI-geführter Apps im Vergleich zur herkömmlichen Versorgung. Medicare führte 2025 asynchrone Besuchscodes ein, die die Store-and-Forward-Bildgebung für 14 Hauterkrankungen erstatten und virtuellen Zugang für 18 Millionen ländliche Mitglieder eröffnen. Vier EU-zertifizierte Plattformen erreichten den Klasse-IIa-Status gemäß der Medizinprodukteverordnung und harmonisierten damit Datenschutz- und Genauigkeitsregeln in den Mitgliedstaaten. Kommerzielle Versicherer verzichten nun auf Zuzahlungen bei virtuellen Besuchen, was die Akquisitionskosten für Spezialapotheken um 38 % senkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Erstattungshürden für Biologika | -1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patentabläufe und Preiserosion durch Biosimilars | -1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an Dermatologen | -0.9% | Global, schwerwiegend im ländlichen Nordamerika und in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Kritische Hilfsstoffengpässe stören topische Lieferketten | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungshürden für Biologika

Jährliche dermatologische Biologika-Therapien kosten USD 35.000–65.000, ein Betrag, der für 68 % der Patienten in Ländern mit mittlerem Einkommen, die von Selbstzahlungen dominiert werden, unerschwinglich ist. US-amerikanische Versicherer verhängten 2025 Vorabgenehmigungskontrollen für 89 % der Biologika-Ansprüche, was zu durchschnittlichen Genehmigungsverzögerungen von 14 Tagen und 22 % Ablehnungen im ersten Zyklus führte. Das National Institute for Health and Care Excellence beschränkte die Dupilumab-Erstattung auf schwere Ekzem-Fälle und schloss damit etwa 40 % der Patienten mit mittelschwerer Erkrankung aus[2]Nationales Institut für Gesundheit und klinische Exzellenz, "Leitlinien zur Technologiebewertung," Nice.org.uk. Indisches Biosimilar-Adalimumab kostet immer noch das Dreifache oraler Immunsuppressiva, was die Akzeptanz außerhalb städtischer Tertiärzentren gering hält. Zuzahlungsunterstützungsprogramme der Industrie halfen 2025 nur 18 % der berechtigten US-amerikanischen Patienten, da Hersteller die Regeln in Erwartung der Biosimilar-Erosion verschärften.

Patentabläufe und Preiserosion durch Biosimilars

Humira-Biosimilars erodierten AbbVies US-amerikanischen Dermatologie-Umsatz innerhalb von 18 Monaten nach der Markteinführung um USD 2,1 Milliarden und zwangen zu einem Preisrückgang des Originalpräparats um 28 %. Stelara steht 2024 vor US-amerikanischen Biosimilar-Markteinführungen, von denen Analysten prognostizieren, dass sie bis 2027 60 % seines globalen Umsatzes von USD 9,1 Milliarden abschöpfen werden. Die europäischen Patente von Dupixent laufen 2028 ab, und 2025 eingereichte Dossiers deuten auf einen raschen Wettbewerbereintritt hin, der den kombinierten Umsatz von Regeneron und Sanofi innerhalb von zwei Jahren um bis zu 50 % senken könnte. Innovatoren schwenken auf TYK2-Inhibitoren und langwirksame Injektabilia um, sehen sich jedoch mit Entwicklungszyklen von 8–10 Jahren konfrontiert. Vierzehn US-amerikanische staatliche Medicaid-Programme haben bis 2025 bereits die automatische Biosimilar-Substitution vorgeschrieben, was den Marktanteilswechsel beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Hochmargige Hidradenitis suppurativa beschleunigt das Wachstum

Hidradenitis suppurativa ist die am schnellsten wachsende Indikation mit einem CAGR von 14,25 % bis 2031, obwohl Acne vulgaris im Jahr 2025 27,55 % des Umsatzes behielt. Cosentyx erhielt 2024 die FDA-Zulassung für mittelschwere bis schwere Fälle, und Humira-Label-Erweiterungen eröffneten den Zugang für Jugendliche und erschlossen die Erstattung für 1,8 Millionen US-amerikanische Patienten. Psoriasis und atopische Dermatitis treiben zusammen die höchsten Biologika-Volumina an, wobei Dupilumab bis 2025 22 % der Patienten mit mittelschwerer bis schwerer atopischer Dermatitis in Nordamerika abdeckt. Alopecia-areata-Diagnosen stiegen nach der Zulassung von Baricitinib, was zeigt, wie therapeutische Durchbrüche die diagnostische Wachsamkeit stimulieren.

Eine Marktbifurkation ist erkennbar: hochvolumige, margenarme Akne konkurriert neben Hidradenitis suppurativa, einer volumeinarmen, aber hochmargigen Nische, die auf Premium-Biologika angewiesen ist. Die Marktgröße für Dermatologische Therapeutika bei Hidradenitis suppurativa ist heute noch klein, aber bereit für einen überproportionalen Umsatzeinfluss, wenn Pipeline-IL-17- und TNF-Inhibitoren reifen. Rosazea und seborrhoische Dermatitis werden weiterhin von Generika dominiert, aber mikrobiom-gerichtete Kandidaten befinden sich nun in Phase II, was auf zukünftige hochwertige Teilsegmente hindeutet. Diese Heterogenität erhält Innovationsanreize aufrecht und erschwert gleichzeitig die Kostenträgerprognose im Markt für Dermatologische Therapeutika.

Nach Wirkstoffklasse: Niedermolekulare Inhibitoren gestalten die Wettbewerbsdynamik neu

Niedermolekulare Inhibitoren in den PDE-4-, JAK- und TYK2-Signalwegen sind auf dem Weg, mit einem CAGR von 15,75 % zu wachsen und damit Biologika und topische Kortikosteroide zu übertreffen. Ritlecitinib erhielt 2024 die FDA-Zulassung für Alopecia areata und erzielte in Zulassungsstudien ein Haarwachstum auf der Kopfhaut von 40 %. Ruxolitinib-Creme wurde auf Vitiligo ausgeweitet und stellt den ersten topischen JAK-Inhibitor dar, der eine zweite Indikation erhielt. Deucravacitinib erhielt die Zulassung für Plaque-Psoriasis und wartet auf die Freigabe für Psoriasis-Arthritis, was den Spitzenumsatz um USD 2 Milliarden steigern könnte.

Topische Kortikosteroide behielten im Jahr 2025 einen Marktanteil von 25,53 % im Markt für Dermatologische Therapeutika, was ihre fest verankerte Stellung in Leitlinien und ihre niedrigen Kosten widerspiegelt. Der Preisdruck nimmt jedoch zu, da Hilfsstoffunterbrechungen das Herstellungsrisiko erhöhen. Die Retinoid-Nachfrage bleibt mit 14 % der Verschreibungen stabil, gestützt durch den neuen Androgenrezeptor-Antagonisten Clascoteron. Calcineurin-Inhibitoren verlieren Marktanteile, da JAK-Inhibitoren Verschreibungen bei mittelschwerer atopischer Dermatitis übernehmen. Der Biologika-Umsatz steht vor Patentabläufen in den Jahren 2027–2029, was niedermolekulare Verbindungen zu einem zentralen Element der Umsatzkontinuität im Markt für Dermatologische Therapeutika macht.

Nach Verabreichungsweg: Injektabilia erzielen Therapietreue-Prämie

Topika erzielten 65,15 % des Umsatzes im Jahr 2025, aber Injektabilia wachsen mit einem CAGR von 11,82 % dank vierteljährlicher und halbjährlicher Dosierung, die eine um 34 % höhere Therapietreue im Vergleich zu täglichen Topika bewirkt. Drei langwirksame Injektabilia erhielten zwischen 2024 und 2025 die FDA-Zulassung, darunter ein Sechs-Monats-Dupilumab-Depot unter beschleunigter Prüfung. Orale JAK-Inhibitoren Upadacitinib und Abrocitinib erweiterten ihre Indikationen, erfordern jedoch ein Sicherheitsmonitoring, das die Erstlinienverwendung einschränkt.

Die Marktgröße für Dermatologische Therapeutika bei Injektabilia ist immer noch kleiner als bei Topika, aber Kostenträgeranalysen zeigen 19 % niedrigere Gesamtbehandlungskosten für biologisch behandelte Psoriasis im Vergleich zu Methotrexat-Kohorten. Mikronadelflaster in Phase II zielen darauf ab, die Arzneimittelabgabe für Vitiligo und lokalisierte Psoriasis zu lokalisieren. Hilfsstoffengpässe, die topische Lieferketten betrafen, verdeutlichen, warum Multi-Routen-Portfolios das Herstellerrisiko im Markt für Dermatologische Therapeutika absichern.

Nach Vertriebskanal: Online-Apotheken erweitern die virtuelle Versorgung

Einzelhandelsapotheken und Drogerien hielten im Jahr 2025 54,65 % des Umsatzes, aber Online-Apotheken expandieren mit einem CAGR von 13,32 %, dem schnellsten unter allen Kanälen. DEA-Verlängerungen der pandemiebedingten Telemedizin-Flexibilitäten halten die Online-Verschreibung von Dermatologika der Klassen III–V bis Dezember 2025 aufrecht. Amazon Pharmacy schuf eine Dermatologie-Storefront, die virtuelle Konsultationen mit Lieferung am selben Tag verbindet und einen Direktvertrieb an Verbraucher unterstreicht.

Krankenhausapotheken bewahren einen Anteil von 11 %, indem sie Kühlketten-Injektabilia und vorabgenehmigungsintensive Biologika verwalten, während Dermatologiekliniken kompoundierte Topika abgeben, die kommerzielle Lieferketten umgehen. Indiens E-Apotheken-Sektor wuchs 2024–2025 unter CDSCO-Genehmigung um 41 % und bewies, dass regulatorische Unterstützung die digitale Akzeptanz katalysiert. Kostenträger senken Zuzahlungen für digitale Abgaben und reduzieren die Kosten pro Verschreibung um 22 % gegenüber stationären Apotheken. Der Markt für Dermatologische Therapeutika spiegelt daher einen strukturellen Wandel hin zur Omnichannel-Erfüllung wider.

Nach Therapieart: Neuklassifizierungen rezeptfreier Arzneimittel beschleunigen die Selbstmedikation

Verschreibungspflichtige Arzneimittel kontrollierten 62,23 % des Umsatzes im Jahr 2025, doch rezeptfreie Formulierungen expandieren mit einem CAGR von 11,12 %. Die Europäische Arzneimittelagentur stufte Hydrocortison 1 % im Jahr 2024 auf den Status einer Apothekentheke um, und Japan reklassifizierte 2025 drei topische Antimykotika. Die Marktgröße für Dermatologische Therapeutika bei rezeptfreien Produkten steigt, da Regulierungsbehörden die Umstellungsfristen auf unter fünf Jahre verkürzen.

Gewinne bei rezeptfreien Arzneimitteln stärken die Verbraucherautonomie, entziehen jedoch die Erstattung und schränken die Akzeptanz bei einkommensschwachen Gruppen ein. Premium-Biologika bleiben unberührt, da Komplexität und Überwachungsbedarf eine rezeptfreie Migration ausschließen. Hersteller wägen daher frühe rezeptfreie Umstellungen, die Volumen auf Kosten der Margen gewinnen, gegen verzögerte Umstellungen ab, die das Risiko einer Generika-Kannibalisierung bergen. Das Ausbalancieren dieser Kräfte ist zentral für die Lebenszyklusstrategie in der breiteren Branche der Dermatologischen Therapeutika.

Geografische Analyse

Nordamerika erwirtschaftete 38,23 % des Umsatzes im Jahr 2025, angetrieben durch hohe Biologika-Durchdringung und günstige Erstattungsbedingungen. Medicare Teil D deckt 14 Dermatologie-Biologika unter Spezialitätstarifen ab und bietet Katastrophenschutz nach USD 8.000 an Selbstzahlungen. Kanada nahm Dupilumab und Ustekinumab 2024 in Provinzpläne auf und gewährte damit 1,2 Millionen zusätzlichen Patienten subventionierten Zugang. Mexikos Zulassung von sechs Biosimilars in den Jahren 2024–2025 senkte die Preise der Originalpräparate um 35 %[3]COFEPRIS, "Regulatorische Zulassungen," Gob.mx. Arbeitskräftemangel hält an, und die Vereinigung der amerikanischen medizinischen Hochschulen prognostiziert bis 2030 ein Defizit von 3.200 Dermatologen. Die Teledermatologie stieg im Zeitraum 2023–2025 um 52 %, aber die Erstattungsparität variiert je nach staatlichem Medicaid-Programm.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,12 % bis 2031, angetrieben durch regulatorische Harmonisierung und Einkommenszuwächse. China ließ 2024–2025 14 Dermatologie-Biologika zu, darunter lokale Biosimilars, die 60 % unter den Originalpräparaten bepreist sind. Japan gewährte 2024 fünf JAK-Inhibitoren eine beschleunigte Zulassung und nutzte dabei eine robuste Nachmarktüberwachung. Indien verkürzte die Biosimilar-Prüfungen 2025 von 18 Monaten auf 10 Monate und festigte damit seine Exportambitionen. Südkorea und Australien verzeichneten 2025 USD 2,1 Milliarden an Umsätzen in der ästhetischen Dermatologie, gestützt durch Infrastruktur für Medizintourismus. Selbstzahlungsausgaben übersteigen in Teilen Südostasiens immer noch 70 % und begrenzen die Biologika-Durchdringung.

Europa weist strenge Preiskontrollen, aber einen breiten Zugang auf. Deutschland erweiterte 2024 die Dupilumab-Erstattung auf Jugendliche und deckte damit 340.000 Versicherte ab. Das National Institute for Health and Care Excellence bewertete 2024–2025 vier Biologika, genehmigte drei und beschränkte eines auf schwere Fälle. Frankreich und Italien schrieben 2025 die Biosimilar-Substitution vor und erzielten innerhalb von 12 Monaten einen Marktanteil von 42 %. Der Nahe Osten entwickelt sich, wobei GCC-Länder USD 1,2 Milliarden in Dermatologiezentren investieren. Südamerika sah, wie Anvisa 2024–2025 sieben Biosimilars genehmigte, aber die öffentliche Beschaffung dominiert 65 % des Vertriebs.

Wettbewerbslandschaft

Der Markt für Dermatologische Therapeutika ist fragmentiert. Die fünf größten Akteure – AbbVie, Eli Lilly, Novartis, Pfizer und Regeneron – hielten zusammen einen beträchtlichen Anteil am Umsatz des Jahres 2025, doch Biosimilars und spezialisierte Biotechnologieunternehmen fragmentieren reife Territorien. AbbVies Skyrizi und Rinvoq erzielten 2025 einen Umsatz von USD 9,8 Milliarden, aber die Humira-Erosion kürzte das Gesamteinkommen aus der Immunologie um 18 %. Arcutis steigerte die Roflumilast-Creme-Verschreibungen im Jahresvergleich um 67 % und erfasste innerhalb von zwei Jahren 9 % der US-amerikanischen topischen Verschreibungen bei Plaque-Psoriasis. Technologieallianzen definieren Supportmodelle neu: Pfizer, Novartis, LEO Pharma und Galderma führten KI-Begleit-Apps ein, die Symptomverfolgung mit Nachfüll-Erinnerungen verknüpfen.

Patentaktivitäten unterstreichen sich verschiebende Prioritäten. Mikrobiom-modulierende Anmeldungen stiegen 2024–2025 um 34 %, und zwölf Kandidaten traten in Phase-II-Studien ein, die auf atopische Dermatitis und Akne abzielen. Die FDA vergab 2024–2025 Breakthrough-Designierungen an drei Dermatologie-Assets kleiner Unternehmen, was Zeitpläne verkürzte und Akquisitionsinteresse weckte. Digitale Gesundheitsanbieter, die Teledermatologie mit Erfüllung bündeln, erfassen bereits 6 % des US-amerikanischen Akne-Umsatzes. Die Portfolioneuausrichtung vor den Patentabläufen 2027–2029 ist intensiv, da Unternehmen bestrebt sind, ihre Preissetzungsmacht in der Branche der Dermatologischen Therapeutika aufrechtzuerhalten.

Marktführer der Dermatologischen Therapeutika

AbbVie Inc.

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Regeneron Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nektar Therapeutics gab positive 36-Wochen-Erhaltungsergebnisse für Rezpegaldesleukin bei mittelschwerer bis schwerer atopischer Dermatitis bekannt.

- Januar 2026: Sanofi berichtete über günstige Daten für Amlitelimab bei Patienten ab 12 Jahren mit atopischer Dermatitis.

Berichtsumfang des globalen Markts für Dermatologische Therapeutika

Gemäß dem Umfang des Berichts sind Dermatologische Therapeutika Arzneimittel, die zur Behandlung und Vorbeugung verschiedener dermatologischer Erkrankungen eingesetzt werden.

Die Segmentierung des Markts für Dermatologische Therapeutika ist nach Krankheit, Wirkstoffklasse, Verabreichungsweg, Vertriebskanal, Therapieart und Geografie kategorisiert. Nach Krankheit umfasst der Markt Acne vulgaris, Psoriasis, atopische Dermatitis/Ekzem, Alopecia areata, Hidradenitis suppurativa, seborrhoische Dermatitis, Rosazea und weitere. Nach Wirkstoffklasse ist er in topische Kortikosteroide, Retinoide, Antiinfektiva (Antibiotika und Antimykotika), Calcineurin-Inhibitoren, Biologika und Biosimilars, niedermolekulare Inhibitoren (PDE-4, JAK, TYK2) und weitere segmentiert. Nach Verabreichungsweg umfassen die Kategorien topisch, oral, injizierbar, transdermale Pflaster und weitere. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien, Dermatologie- und Ästhetikkliniken sowie Online-Apotheken unterteilt. Nach Therapieart ist er in verschreibungspflichtige Arzneimittel und rezeptfreie Arzneimittel segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Acne vulgaris |

| Psoriasis |

| Atopische Dermatitis / Ekzem |

| Alopecia areata |

| Hidradenitis suppurativa |

| Seborrhoische Dermatitis |

| Rosazea |

| Sonstige |

| Topische Kortikosteroide |

| Retinoide |

| Antiinfektiva (Antibiotika und Antimykotika) |

| Calcineurin-Inhibitoren |

| Biologika und Biosimilars |

| Niedermolekulare Inhibitoren (PDE-4, JAK, TYK2) |

| Sonstige |

| Topisch |

| Oral |

| Injizierbar |

| Transdermale Pflaster |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Dermatologie- und Ästhetikkliniken |

| Online-Apotheken |

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Arzneimittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheit | Acne vulgaris | |

| Psoriasis | ||

| Atopische Dermatitis / Ekzem | ||

| Alopecia areata | ||

| Hidradenitis suppurativa | ||

| Seborrhoische Dermatitis | ||

| Rosazea | ||

| Sonstige | ||

| Nach Wirkstoffklasse | Topische Kortikosteroide | |

| Retinoide | ||

| Antiinfektiva (Antibiotika und Antimykotika) | ||

| Calcineurin-Inhibitoren | ||

| Biologika und Biosimilars | ||

| Niedermolekulare Inhibitoren (PDE-4, JAK, TYK2) | ||

| Sonstige | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Injizierbar | ||

| Transdermale Pflaster | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Dermatologie- und Ästhetikkliniken | ||

| Online-Apotheken | ||

| Nach Therapieart | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Arzneimittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Markts für Dermatologische Therapeutika im Jahr 2031?

Es wird erwartet, dass er bis 2031 USD 83,59 Milliarden erreicht.

Welches Krankheitssegment wächst am schnellsten?

Hidradenitis suppurativa wächst bis 2031 mit einem CAGR von 14,25 %.

Wie schnell expandieren Online-Apotheken?

Der Umsatz von Online-Apotheken wächst mit einem CAGR von 13,32 %.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einem CAGR von 10,12 %.

Warum gewinnen Injektabilia Marktanteile?

Vierteljährliche oder halbjährliche biologische Dosen bewirken eine um 34 % bessere Therapietreue und 19 % niedrigere Gesamtbehandlungskosten als tägliche Topika.

Seite zuletzt aktualisiert am: