Marktgröße und Marktanteil für Psoriasis-Medikamente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

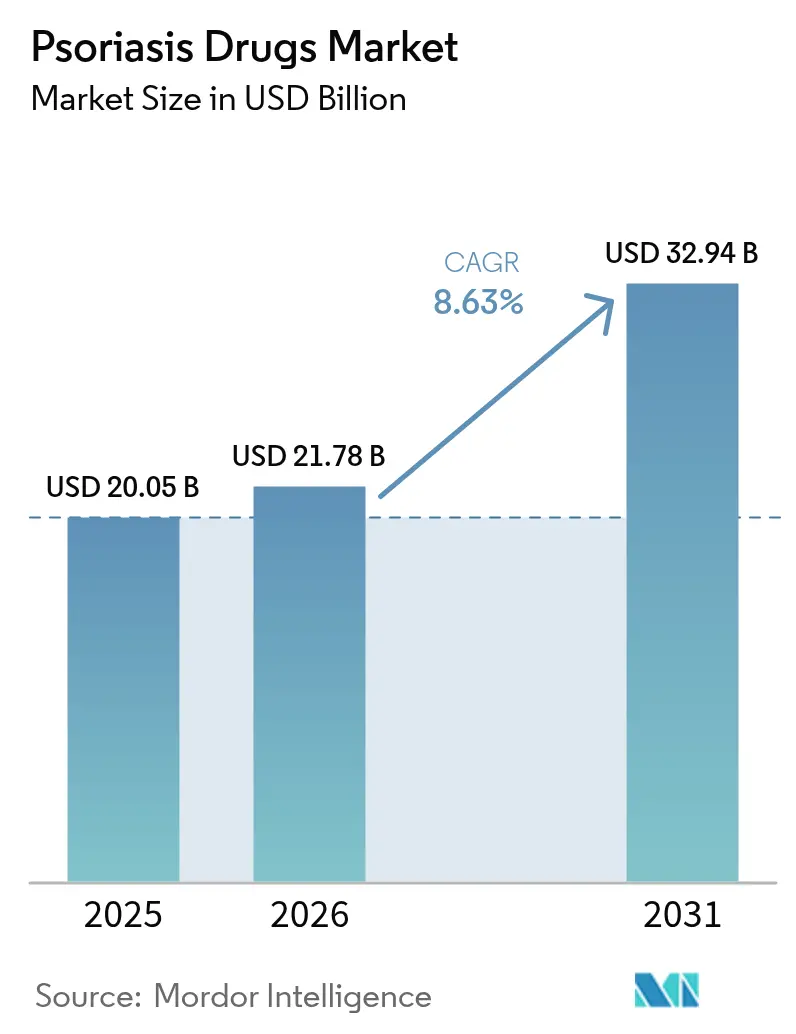

| Marktgröße (2026) | 21.78 Milliarden US-Dollar |

| Marktgröße (2031) | 32.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Psoriasis-Medikamente von Mordor Intelligence

Die Marktgröße für Psoriasis-Medikamente soll von USD 20,05 Milliarden im Jahr 2025 auf USD 21,78 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,63 % über 2026–2031 USD 32,94 Milliarden erreichen.

Das Wachstum wird durch bahnbrechende Therapien wie erstklassige TYK2-Inhibitoren, duale IL-17A/IL-17F-Antikörper und orale makrozyklische Peptide angetrieben, die die Kontrolle chronisch-entzündlicher Erkrankungen neu definieren. Ein wachsendes Patientenkollektiv mit mittelschwerer bis schwerer Erkrankung, das teilweise mit dem weltweiten Anstieg der Adipositas zusammenhängt, vergrößert die adressierbare Basis. Die Akzeptanz wird durch schnellere regulatorische Wege weiter gefördert, insbesondere durch die Durchbruch- und Prioritätsprüfungsprogramme der FDA, die die Markteinführungszeit für neuartige Wirkmechanismen verkürzen. Der Preisdruck durch Biosimilars erweitert gleichzeitig den Zugang und zwingt Innovatoren zur Differenzierung durch überlegene Dauerhaftigkeit, Bequemlichkeit oder Mehrindikationspositionierung. Insgesamt halten diese Dynamiken den Markt für Psoriasis-Medikamente bis 2030 auf einem stetigen Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

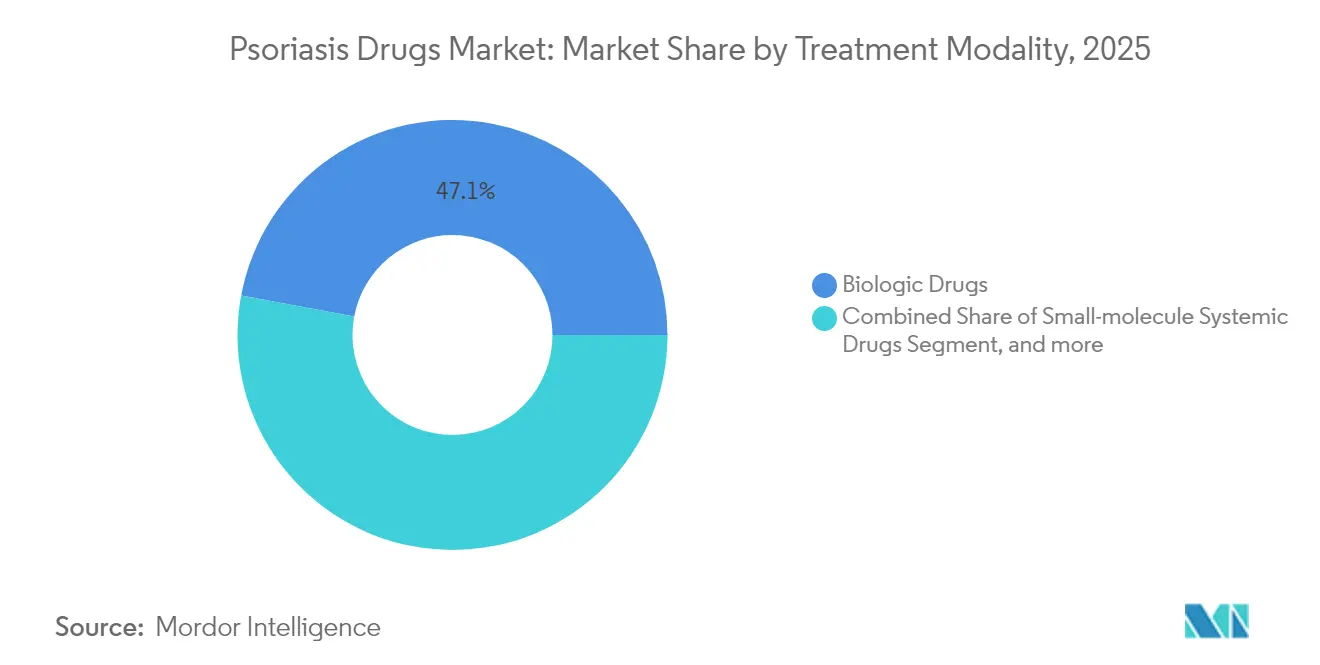

- Nach Behandlungsmodalität hielten Biologika im Jahr 2025 einen Marktanteil von 47,05 % am Markt für Psoriasis-Medikamente, während niedermolekulare systemische Arzneimittel bis 2031 mit einer CAGR von 14,94 % zulegten.

- Nach Arzneimittelklasse beherrschten TNF-α-Inhibitoren 40,84 % des Umsatzes im Jahr 2025, während IL-17-Wirkstoffe voraussichtlich bis 2031 mit einer CAGR von 12,31 % zulegen werden.

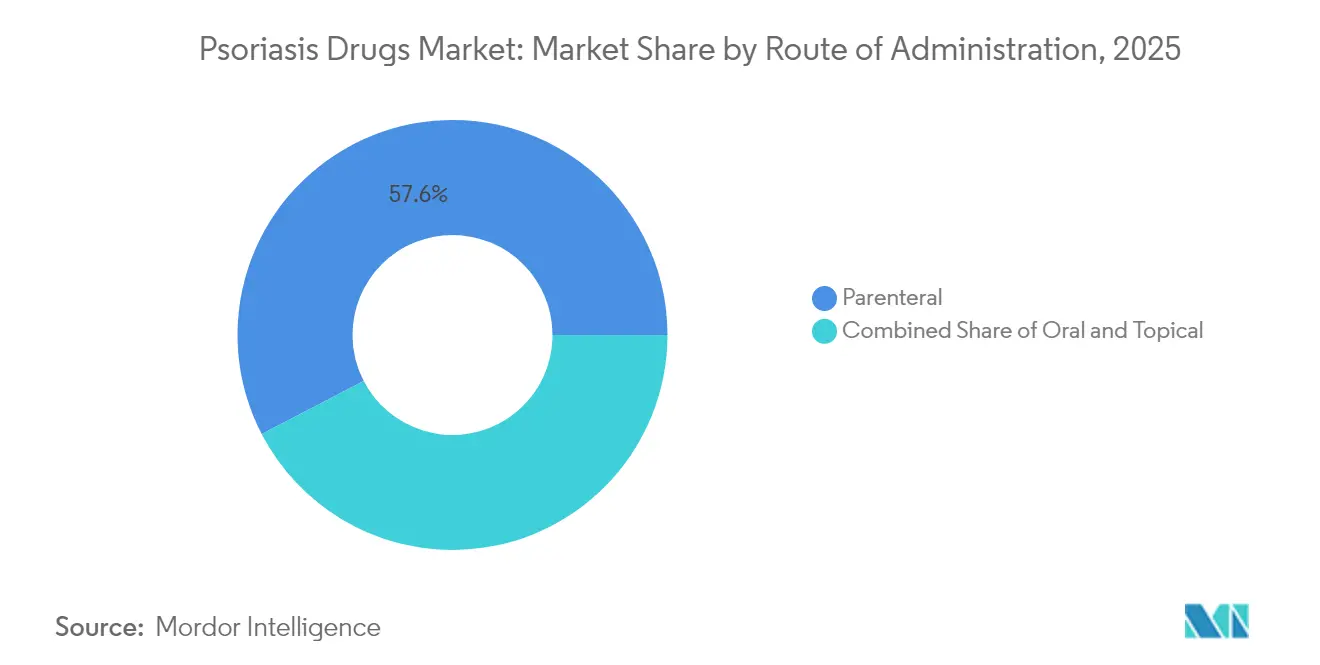

- Nach Verabreichungsweg behielten parenterale Formulierungen im Jahr 2025 einen Marktanteil von 57,62 %; orale Alternativen wachsen mit einer CAGR von 11,55 % am schnellsten.

- Nach Vertriebskanal erzielten Krankenhausapotheken 41,02 % des Umsatzes im Jahr 2025, während Einzelhandelsapotheken angesichts der zunehmenden Nutzung oraler Therapien auf eine CAGR von 11,22 % zusteuern.

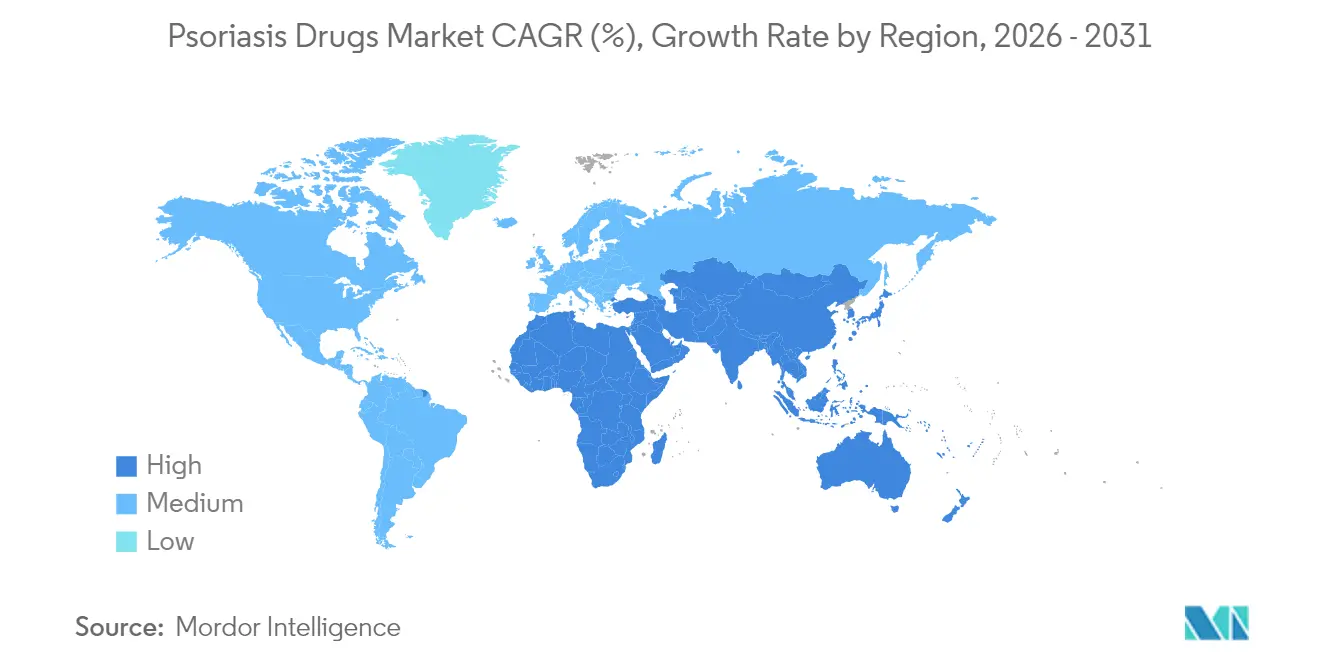

- Nach Geografie dominierte Nordamerika den Umsatz mit einem Marktanteil von 37,31 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit erwarteten CAGR-Gewinnen von 9,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Psoriasis-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krankheitslast und Nachfrage nach Psoriasis-Medikamenten in Schwellenländern | +2.1% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Kombinationstherapien | +1.8% | Global, mit frühen Gewinnen in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Psoriasis-Forschung und Pipeline-Arzneimittel | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen für erstklassige TYK2-Inhibitoren | +1.3% | Nordamerika & EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Adipositas-bedingtes Wachstum des Patientenpools mit mittelschwerer bis schwerer Psoriasis | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbesserte Diagnosemöglichkeiten und Patientenüberwachung | +0.9% | Global, beschleunigt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krankheitslast und Nachfrage nach Psoriasis-Medikamenten in Schwellenländern

Verbesserte Infrastruktur, Reformen im Kostenträgerbereich und ein größeres Krankheitsbewusstsein erschließen eine erhebliche Therapienachfrage in China, Indien, Brasilien und den Golfstaaten. Chinas Regulierungsbehörde verkürzte die Prüfzeit für innovative Arzneimittel von zwei Jahren auf sechs Monate, was 2023 zu 40 neuen Zulassungen führte, darunter mehrere Psoriasis-Biologika. Brasiliens Biosimilar-Verschreibungen stiegen 2023 um 43 %, was die Erschwinglichkeitsvorteile für Adalimumab und Etanercept unterstreicht.[1]GaBI Online, "Biosimilar-Nutzung in Brasilien," gabi-journal.net Indien bewegt sich parallel dazu; Biocons Ustekinumab-Biosimilar erzielte die gleiche Wirksamkeit wie Stelara zu einem Bruchteil der Kosten. Obwohl Stigmatisierung und Unterdiagnose weiterhin bestehen, erreichen KI-gestützte Dermatologieplattformen mittlerweile eine Diagnosegenauigkeit von 89 %, was Klinikern hilft, die Behandlungslücke zu schließen. Insgesamt verleihen diese Faktoren dem Markt für Psoriasis-Medikamente Schwung und adressieren gleichzeitig langjährige ungedeckte Bedürfnisse.

Zunehmende Nutzung von Kombinationstherapien

Kliniker kombinieren injizierbare Biologika mit oralen JAK1- oder TYK2-Inhibitoren, um die Ansprechdauerhaftigkeit bei therapieresistenten Plaques und Gelenksymptomen zu erhöhen. Eine multizentrische Fallserie berichtete von ausgeprägten Verbesserungen beim Einsatz solcher dualer Wirkmechanismen, insbesondere bei schwer zu behandelnden Phänotypen.[2]BMJ, "Fallserie zur Kombinationstherapie," bmj.com Mechanistisch gesehen ergibt die gleichzeitige Blockade von IL-23/Th17- und JAK-abhängigen Zytokin-Kaskaden eine breitere Entzündungskontrolle. Eine retrospektive Analyse von 5.932 Behandlungsverläufen zeigte ein überlegenes Arzneimittelüberleben für Kombinationsregimes gegenüber der Monotherapie. Netzwerk-Metaanalysen zeigen, dass die Wirksamkeitsgewinne am höchsten sind, wenn die Wirkmechanismen komplementär und nicht doppelt sind, was zukünftige Studiendesigns beeinflusst. Die Konvergenz von Real-World-Daten und kontrollierten Belegen beschleunigt die Aufnahme in Leitlinien und fördert Innovationen bei koformulierten Produkten.

Zunahme der Psoriasis-Forschung und Pipeline-Arzneimittel

Die Pipeline-Intensität ist nahe Rekordhöhen. Der allosterische TYK2-Kandidat ESK-001 von Alumis/Kaken erzielte in Phase II in Woche 12 einen PASI-75-Wert von 64,1 %, was einen Lizenzierungsdeal im Wert von USD 40 Millionen auslöste. Janssens oral stabiles makrozyklisches Peptid Icotrokinra (JNJ-2113) bietet biologikaähnliche Wirksamkeit in Pillenform und signalisiert einen potenziellen Paradigmenwechsel bei der Verabreichungspräferenz Drug Hunter. Chinas Xeligekimab erreichte in der lokalen Phase III einen PASI-75-Wert von 90,7 % und erhielt im August 2024 die NMPA-Zulassung. Das Affibody-Design von Izokibep erzielt hohe Affinität bei reduzierter Molekülgröße und schafft Perspektiven für geringere Dosierungsvolumina PMC. Über die Plaque-Erkrankung hinaus erschloss Spesolimab 2024 die erste auf IL-36 ausgerichtete Option für generalisierte pustulöse Psoriasis.[3] FDA, "Spesolimab-Zulassung," fda.gov Diese Vielfalt unterstützt einen resilienten Innovationszyklus für den Markt für Psoriasis-Medikamente.

Beschleunigte Zulassungen für erstklassige TYK2-Inhibitoren

Deucravacitinib erhielt die FDA-Zulassung und hält über fünf Jahre dauerhafte PASI-90-Raten aufrecht, was die Pseudokinase-Domänen-Selektivität demonstriert, die JAK-Sicherheitsbedenken mindert. Japanische Studien bestätigten eine konsistente Wirksamkeit über verschiedene ethnische Gruppen hinweg und erweiterten die globale Akzeptanz. Die Phase-III-POETYK-PsA-Daten zeigten 54,2 % ACR20 bei Psoriasis-Arthritis und erweitern die zukünftigen Indikationen des Arzneimittels. Trotz starker Wissenschaft betrug der Umsatz 2024 nur USD 66 Millionen gegenüber USD 564 Millionen für Otezla, was auf Hürden bei den Kostenträgern hinweist, aber erheblichen Spielraum lässt. Fortlaufende Zulassungserweiterungen und ein verbesserter Formulierungsstatus dürften die Marktdurchdringung von TYK2-Inhibitoren im Markt für Psoriasis-Medikamente steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Nebenwirkungen bestehender Medikamente | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Psoriasis-Behandlungen | -2.3% | Global, konzentriert in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Umfangreicher Arzneimittelentwicklungs- und Zulassungsprozess | -1.1% | Global, stärker ausgeprägt in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Stigmatisierung und Unterdiagnose in Entwicklungsländern | -0.8% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Nebenwirkungen bestehender Medikamente

Biologika-Etiketten warnen vor schwerwiegenden Infektionen wie Tuberkulose, was ein robustes Vorbehandlungsscreening und eine laufende Überwachung erfordert, die die Kosten erhöhen und einige Verschreiber abschrecken. JAK-Inhibitoren sahen sich FDA-Sicherheitsmitteilungen gegenüber, die sie mit kardiovaskulären und Malignitätsrisiken in Verbindung brachten; die TYK2-Selektivität kann solche Bedenken mildern, aber nicht beseitigen. Ältere Patienten und solche mit mehreren Komorbiditäten bleiben besonders gefährdet, was zu Abbruchraten von 20–30 % innerhalb eines Jahres führt. Obwohl topische Wirkstoffe ein günstiges Sicherheitsprofil bieten, schränkt die begrenzte Ansprechtiefe bei mittelschwerer bis schwerer Erkrankung ihren Nutzen ein. Bis Pipelines gleichermaßen wirksame, aber sicherere Optionen liefern, wird die sicherheitsbedingte Abnutzung das Wachstum des Marktes für Psoriasis-Medikamente dämpfen.

Hohe Kosten der Psoriasis-Behandlungen

Die jährliche Biologika-Therapie kann in den Vereinigten Staaten USD 500.000 pro Patient übersteigen, was das durchschnittliche Haushaltseinkommen bei weitem übersteigt und öffentliche Versicherer belastet. Eine Effizienzgrenz-Studie in JAMA Dermatology zeigte, dass die US-Nettopreise internationale Benchmarks selbst nach Rabatten um bis zum Siebenfachen übertreffen. Das südkoreanische Programm zur Reduzierung von Zuzahlungen verdeutlichte die Nachfrageelastizität; die Nutzung von Biologika vervierfachte sich, sobald die Eigenkosten sanken. Biosimilars, die mit Rabatten von 85–90 % auf den Markt kommen, exemplarisch durch Stelara-Kopien, beginnen Preisbarrieren zu mildern, doch Formulierungsverhandlungen und die Trägheit der Ärzte verlangsamen die Umstellung. Die chronische, lebenslange Natur der Therapie stellt sicher, dass die Erschwinglichkeit in vielen Volkswirtschaften ein entscheidender Faktor für den Markt für Psoriasis-Medikamente bleiben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Biologika dominieren trotz oraler Innovation

Biologische Therapien erzielten 47,05 % des Umsatzes im Jahr 2025 und bestätigten damit ihre zentrale Rolle bei der Erzielung hoher PASI-Clearance bei Patienten mit mittelschwerer bis schwerer Erkrankung. Bimekizumab, der erste duale IL-17A/IL-17F-Inhibitor, erzielte in Woche 16 bei 85–91 % der Patienten eine klare oder nahezu klare Haut und festigte damit den Wirksamkeitsvorteil der Biologika. Unterdessen bilden niedermolekulare systemische Wirkstoffe mit einer CAGR von 14,94 % bis 2031 die am schnellsten wachsende Modalität, was für den breiteren Markt für Psoriasis-Medikamente entscheidend ist. Präzisionsmedizinische Diagnostika von Mindera Health, die das biologische Ansprechen vorhersagen, können Versuch-und-Irrtum-Zyklen verkürzen und die langfristige Therapietreue stärken.

Kombinationsregimes, die orale TYK2- oder JAK1-Inhibitoren mit injizierbaren Wirkstoffen integrieren, schreiben Behandlungssequenzen neu, insbesondere bei refraktären Phänotypen. Real-World-Daten zeigen ein verbessertes Arzneimittelüberleben und funktionelle Scores gegenüber der Monotherapie. Orale Innovationen, verkörpert durch das makrozyklische Peptidgerüst von Icotrokinra, deuten auf eine Zukunft hin, in der eine hochwirksame Blockade ohne Nadeln verabreicht werden kann. Da Formulierungsausschüsse diese Bequemlichkeitsgewinne anerkennen, sollte die dem Markt für Psoriasis-Medikamente zugeschriebene Größe für niedermolekulare Wirkstoffe stetig wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelklasse: TNF-α-Inhibitoren stehen unter Biosimilar-Druck

TNF-α-Blocker hielten 2025 einen Marktanteil von 40,84 %, aber mehrere Adalimumab-Biosimilars unterbieten nun die Preise des Originators und erodieren das Volumen. IL-17-Wirkstoffe steigen mit einer CAGR von 12,31 % aufgrund der Schnelligkeit des Ansprechens, wobei Ixekizumab und Brodalumab Wochen von PASI-Meilensteinen abschneiden. IL-23-Inhibitoren wie Guselkumab und Risankizumab gewinnen weiterhin durch anhaltende Clearance-Raten und bequeme vierteljährliche Dosierung an Bedeutung. Darüber hinaus bringen Nischenmechanismen wie PDE4, TYK2 und IL-36 Vielfalt ein, die die langfristige Resilienz der Psoriasis-Medikamente-Branche unterstützt.

Der Eintritt von Biosimilars senkt die Kosten für Referenzprodukte um bis zu 90 %, was Gesundheitssystemen zugute kommt, aber die Margen der Innovatoren drückt. Der Wettbewerbsdruck konzentriert sich auf Differenzierungsansprüche wie Schnelligkeit, Dauerhaftigkeit oder extrakutane Vorteile. Aufkommende TYK2-Kandidaten wie ESK-001 hoffen, Deucravacitinib hinsichtlich Ausmaß und Dauer des Ansprechens zu übertreffen und möglicherweise Klassenhierarchien zu verschieben.

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Dynamik

Die parenterale Verabreichung behielt 2025 einen Marktanteil von 57,62 %, da hochpotente monoklonale Antikörper das Management schwerer Erkrankungen dominieren. Patientenbefragungen zeigen jedoch konsistent eine Präferenz für Tabletten, wenn die Wirksamkeit gleichwertig ist, und orale Optionen expandieren mit einer CAGR von 11,55 %. Die Fünfjahres-Verlängerungsdaten von Deucravacitinib unterstützen die langfristige Sicherheit und ermutigen Verschreiber, nadelscheue Patienten umzustellen. Orale makrozyklische Peptide verwischen die Grenze zwischen niedermolekularen Wirkstoffen und Biologika weiter und kündigen einen bequemeren Versorgungsstandard an.

Unterdessen zielen Technologien der nächsten Generation für topische Anwendungen, einschließlich mit Zink-dotiertem Siliziumdioxid-Nanopartikeln beladener Mikronadelpflaster, darauf ab, lokale Arzneimittelkonzentrationen ohne systemische Exposition zu erhöhen. Solche Fortschritte bereichern die klinischen Werkzeugkästen und können verhindern, dass die Marktgröße für Psoriasis-Medikamente stagniert, da sich die Patientendemografie in Richtung bequemlichkeitsorientierter Erwartungen verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Expansion im Einzelhandel beschleunigt sich

Spezialisierte Krankenhausapotheken kontrollierten 41,02 % des Umsatzes im Jahr 2025 aufgrund von Anforderungen an die Kühlkette und Infusionen. Doch der Übergang zu oralen Therapien öffnet die Abgabe auf Einzelhandelsebene, die nun mit einer CAGR von 11,22 % wächst. Integrierte Hub-Dienste und E-Rezept-Technologie ermöglichen es Gemeinschaftsapothekern, die Therapietreue zu überwachen und bei unerwünschten Ereignissen zu beraten, was die Reichweite des Marktes für Psoriasis-Medikamente erweitert.

Online-Plattformen erfassen die Nachfrage nach Nachfüllungen für die Erhaltungstherapie, obwohl Erstdosen von Biologika aufgrund von Überwachungsanforderungen weitgehend an Krankenhäuser gebunden bleiben. Spezialapotheken-Overlays über alle Kanäle hinweg bieten Beratung zur Therapietreue und Unterstützung bei der Vorabgenehmigung und helfen dabei, Hürden bei den Kostenträgern zu überwinden. Die daraus resultierende Omnichannel-Architektur positioniert die Psoriasis-Medikamente-Branche für eine breitere geografische und sozioökonomische Durchdringung.

Geografische Analyse

Nordamerika erzielte 2025 den höchsten Umsatz mit einem Marktanteil von 37,31 %, gestützt durch fortschrittliche Versicherungsabdeckung, proaktives Screening und schnelle FDA-Zulassungen, die die Akzeptanz erstklassiger Wirkstoffe wie TYK2-Inhibitoren beschleunigen. Psoriasis betraf 2023 7,9 Millionen US-amerikanische Erwachsene, mit erhöhter Prävalenz bei Personen mit einem BMI ≥ 30, was den adipositasbedingten Nachfrageanstieg verstärkt. Der Biosimilar-Wettbewerb, insbesondere mehrere Ustekinumab-Alternativen, die mit hohen Rabatten auf den Markt kommen, verändert die Preisdynamik und hält gleichzeitig den Volumenschwung aufrecht.

Europa folgt als zweitgrößte Region, unterstützt durch die zentralisierte Prüfung der Europäischen Arzneimittel-Agentur, robuste Dermatologennetzwerke und wachsendes Vertrauen in Biosimilars, das die Kosten senkt und das Onboarding von Patienten beschleunigen kann. Bewertungen von Gesundheitstechnologien in Deutschland, Frankreich und dem Vereinigten Königreich priorisieren zunehmend Real-World-Ergebnisse und zwingen Hersteller zur Unterstützung wertbasierter Verträge. Die regulatorische Aufspaltung nach dem Brexit verpflichtet Unternehmen zur Aufrechterhaltung dualer Rahmenbedingungen, hat den Zugang jedoch nicht wesentlich verlangsamt und hält den Markt für Psoriasis-Medikamente in den wichtigsten europäischen Volkswirtschaften wettbewerbsfähig.

Asien-Pazifik bleibt die am schnellsten wachsende Region mit einer CAGR von 9,03 % zwischen 2026 und 2031. China führt die regionale Expansion dank vereinfachter NMPA-Prüfungen, schneller Erstattungslistungen und inländischer Innovation, exemplarisch durch Xeligekimab. Japan demonstriert konsistent eine hohe Biologika-Nutzung und schnelle Übernahme globaler Durchbrüche, wobei Deucravacitinib ethnienübergreifende Wirksamkeit zeigt. Indiens Biosimilar-Führungsrolle und verbesserte Kostenträgersysteme erweitern die Erschwinglichkeit. Australien und Südkorea bieten ausgereifte Infrastrukturen, in denen reduzierte Patientenzuzahlungen die biologische Durchdringung spürbar erhöht haben. Insgesamt liefert die Heterogenität der asiatisch-pazifischen Länder einen erheblichen inkrementellen Schub für den Markt für Psoriasis-Medikamente.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Psoriasis-Medikamente konzentriert sich auf FDA, EMA und andere nationale Behörden, wobei die Anforderungen an Entwicklung und Herstellung an den ICH-Standards für Qualität, Sicherheit und Bioäquivalenz ausgerichtet sind. Im März 2026 genehmigte die FDA ICOTYDE (Icotrokinra) von Johnson & Johnson zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis, einschließlich Patienten ab 12 Jahren (>=40 kg), was die anhaltende Nutzung beschleunigter Zulassungswege und die Bereitschaft unterstreicht, differenzierte Wirkmechanismen und Formulierungen in der systemischen Therapie anzuerkennen. In den etablierten Märkten wird die politische Aktivität durch den Wettbewerb zwischen Biologika und deren Austauschbarkeit geprägt, was sich auf Zugangsentscheidungen der Kostenträger und die Wechseldynamik auswirkt. Die FDA genehmigte im April 2025 ein austauschbares Ustekinumab-Biosimilar (Yesintek, Ustekinumab-kfce), während die EMA mehrere Zulassungen für Ustekinumab-Biosimilars zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis erteilte, darunter Pyzchiva (April 2024), Fymskina (September 2024), Qoyvolma (Juni 2025) und Usrenty (September 2025). Health Canada fügte im April 2025 über eine Notice of Compliance für Nduvra eine topische Option für Plaque-Psoriasis hinzu, was die fortlaufenden Erweiterungen der Zulassungen über verschiedene Verabreichungswege widerspiegelt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, mit einer vielfältigen Mischung aus multinationalen Pharmaunternehmen und agilen Biotech-Herausforderern. Johnson & Johnson sieht sich sieben FDA-zugelassenen Stelara-Biosimilars gegenüber, die 2025 mit Rabatten von bis zu 90 % auf den Markt kommen, was eine beispiellose Erosion im IL-12/23-Bereich signalisiert.

Mechanismus-Differenzierung ist das neue Schlachtfeld. UCBs Bimekizumab beansprucht die Überlegenheit der dualen Zytokin-Blockade, während Bristol-Myers Squibbs Deucravacitinib eine neue TYK2-Kategorie mit selektiven Sicherheitsvorteilen aufbaut. Entwickler makrozyklischer Peptide wie Protagonist Therapeutics und Janssen streben danach, biologikaähnliche Wirksamkeit und orale Bequemlichkeit zu vereinen und die Erwartungen an die Therapietreue neu zu gestalten. Präzisionsdiagnostik-Unternehmen wie Mindera Health versuchen, RNA-Profiling in klinische Arbeitsabläufe zu integrieren und versprechen höhere Ansprechraten und potenzielle Kosteneinsparungen.

Strategische Allianzen, Co-Entwicklungsvereinbarungen und Zulassungserweiterungen für mehrere Indikationen sind üblich. Alumis' USD 40 Millionen Lizenzpakt mit Kaken für ESK-001 unterstreicht die regionale Kommerzialisierungsteilung, während Teva und Alvotechs austauschbare Ustekinumab-Zulassung die schnelle Reifung der Biosimilar-Branche widerspiegelt. Zukunftsorientierte Akteure investieren auch in digitale Therapeutika, KI-gesteuerte Therapietreue-Apps und Real-World-Evidence-Plattformen, um Wettbewerbsvorteile aufrechtzuerhalten, da der Preisdruck zunimmt.

Marktführer der Psoriasis-Medikamente-Branche

Eli Lilly and Company

Pfizer Inc.

Novartis AG

Amgen Inc.

Johnson & Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue orale und topische Optionen schaffen Freiräume in Segmenten, in denen Wirkdauer und Bequemlichkeit historisch gesehen injizierbare Präparate oder belastungsintensivere Therapieschemata erforderten. Die FDA-Zulassung von ICOTYDE (Icotrokinra) von Johnson & Johnson im März 2026, positioniert als gezieltes orales Peptid zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis, verdeutlicht einen Weg für systemische Therapien, die biologika-ähnliche Ergebnisse ohne parenterale Verabreichung anstreben. Parallel dazu bleibt das Entwicklungstempo bei niedermolekularen systemischen Wirkstoffen aktiv, unterstützt durch Datenveröffentlichungen in späten Phasen, wie etwa die von Alumis im März 2026 gemeldeten Phase-3-Ergebnisse für Envudeucitinib, zusammen mit Plänen für eine behördliche Einreichung in der zweiten Hälfte des Jahres 2026. Pädiatrische Zulassungen und frühere Interventionsfenster sind ein weiterer konkreter Expansionsbereich, der durch mehrere FDA-Maßnahmen im Jahr 2026 gestärkt wird. AbbVie erhielt im Juni 2026 die FDA-Zulassung für SKYRIZI (Risankizumab-rzaa) bei pädiatrischen Patienten ab 6 Jahren mit mittelschwerer bis schwerer Plaque-Psoriasis (einschließlich einer neuen 55-mg-Dosis), und Arcutis Biotherapeutics erhielt im Juni 2026 die FDA-Zulassung für ZORYVE (Roflumilast)-Creme 0,3 % für Kinder ab 2 Jahren mit Plaque-Psoriasis. Gleichzeitig erweitern Ustekinumab-Biosimilars die Preis-Zugangs-Korridore sowohl in den Vereinigten Staaten als auch in Europa (z. B. FDA-Zulassung von PYZCHIVA im Juli 2024 und EMA-Zulassungen für Qoyvolma und Usrenty im Jahr 2025), was kommerzielle Chancen für Hersteller mit starker Vertragsgestaltung, Austauschbarkeit und Spezialvertriebsausführung schafft, während sich die Formularstrukturen weiterentwickeln.

Aktuelle Branchenentwicklungen

- Juni 2026: AbbVie gab die FDA-Zulassung von SKYRIZI (Risankizumab-rzaa) für pädiatrische Patienten ab 6 Jahren mit mittelschwerer bis schwerer Plaque-Psoriasis bekannt, einschließlich einer neuen 55-mg-Dosis. Dies erweitert die adressierbare behandelte Population und verschärft den Wettbewerb zwischen IL-23-Wirkstoffen, da Unternehmen breitere Zulassungsfelder über Altersgruppen und verwandte entzündliche Indikationen hinweg anstreben.

- September 2025: Die Europäische Arzneimittel-Agentur erteilte die Marktzulassung für Usrenty, ein Biosimilar zu Ustekinumab, zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis. Die Zulassung erweitert das wachsende Angebot an Ustekinumab-Biosimilars in Europa, stärkt die Verhandlungsmacht der Kostenträger bei Ausschreibungen und beschleunigt den preisbasierten Wechseldruck auf Referenzmarken.

- April 2024: Die Europäische Arzneimittel-Agentur erteilte die Marktzulassung für Apremilast Accord zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis und Psoriasis-Arthritis. Zusätzlicher Wettbewerb durch Marken-Generika im PDE4-Bereich unterstützt einen breiteren Zugang zur systemischen oralen Therapie, insbesondere in kostensensiblen Umgebungen, in denen der Beginn einer Biologika-Therapie auf Erstattungs- oder Überwachungshürden stößt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verschreibungspflichtige und zugelassene rezeptfreie Arzneimitteltherapien zur Behandlung von Psoriasis, gemessen als Umsatz, der aus über anerkannte Apotheken- und Krankenhauskanäle vertriebenen Produkten in den wichtigsten Regionen erzielt wird.

Umfangsausschlüsse: Nicht-medikamentöse Optionen wie Phototherapie, verfahrensbasierte Behandlungen und allgemeine Hautpflegeprodukte werden nicht in den Marktwert einbezogen.

Übersicht der Segmentierung

- Nach Behandlungsmodalität

- Biologische Arzneimittel

- Niedermolekulare systemische Arzneimittel

- Topische Wirkstoffe

- Kombinationsregimes

- Nach Arzneimittelklasse

- TNF-α-Inhibitoren

- IL-12/23-Inhibitoren

- IL-17-Inhibitoren

- IL-23-Inhibitoren

- PDE4-Inhibitoren

- TYK2-Inhibitoren

- Andere Klassen

- Nach Verabreichungsweg

- Parenteral

- Oral

- Topisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Grundstruktur des Modells festzulegen und zu verstehen, wie sich der Patientenfluss in behandelte Nachfrage übersetzt. Wir stützten uns auf öffentliche Gesundheits- und Regulierungsquellen wie die Weltgesundheitsorganisation, die US-amerikanischen CDC, die Arzneimittelzulassungen und Sicherheitsupdates der US-FDA sowie die Europäische Arzneimittel-Agentur, um Indikationsdefinitionen zu bestätigen und die Therapieakzeptanz einzuschätzen.

Um Volumina und Preisrichtungen zu untermauern, prüften wir auch Quellen wie OECD-Gesundheitsstatistiken, von Experten begutachtete Fachzeitschriften für Dermatologie und Immunologie sowie relevante Veröffentlichungen zu staatlichen Gesundheitsausgaben, und glichen anschließend Unternehmensunterlagen, Investorenpräsentationen, Jahresberichte und glaubwürdige Presseberichte ab. Wo es half, die finanzielle Größenordnung zu validieren und Markteinführungen sowie Patente zu verfolgen, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und wir nutzten auch andere öffentliche Dokumente und Datensätze zur Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Dermatologen, Krankenhausapotheken-Teams, Interessenvertretern spezialisierter Vertriebskanäle, kostenträgernahen Stimmen und Vertriebsteilnehmern durchgeführt, sodass die Annahmen gegen das reale Verschreibungs- und Zugangsverhalten getestet wurden. Da es sich um einen globalen Markt handelt, wurden die Eingaben über Amerika, EMEA und APAC hinweg überprüft, um Unterschiede bei der Biologika-Akzeptanz, dem Erstattungsverhalten und den Wechselmustern zwischen Medikamentenklassen zu erfassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Spitzenklasse: 31 % | CXOs: 14 % | APAC: 47 % |

| Mittlere Klasse: 52 % | Funktions-/Abteilungsleiter: 39 % | EMEA: 31 % |

| Kleinere Akteure: 17 % | Manager: 47 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die grundlegende Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Prävalenz und Diagnoseraten von Psoriasis in einen Pool behandelter Patienten übersetzt und dann vor der Wertberechnung dem Therapiemix nach Verabreichungsweg und Klasse zugeordnet werden. Um die Gesamtsummen realistisch zu halten, wird der Output anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch aggregierte Umsatzstichproben auf Marken- und Klassenebene aus öffentlichen Unterlagen, Kanalprüfungen zur typischen Nettopreisrichtung sowie Volumen-zu-Wert-Brücken unter Verwendung durchschnittlicher Therapiekosten und erwarteter Behandlungsdauer.

Zu den wichtigsten Modelleingaben gehören die Prävalenz- und Schweregradaufteilung von Psoriasis, die Durchdringung von Biologika und niedermolekularen Wirkstoffen nach Ländergruppe, Muster beim Therapiewechsel und der Therapietreue, der Zeitpunkt der Markteinführung neuer Wirkstoffe sowie der Nettopreisdruck durch Biosimilars und Erstattungsänderungen. Wo die Datenlage nach Ländern lückenhaft ist, werden Lücken durch die Verwendung von Proxy-Märkten mit ähnlichen Zugangssystemen geschlossen, gefolgt von Anpassungen durch Interview-Feedback, bis die implizierten Ausgaben pro behandeltem Patienten plausibel erscheinen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum von einigen veränderlichen Faktoren abhängt, wie der Akzeptanzgeschwindigkeit neuerer Wirkmechanismen, dem Zeitpunkt des Markteintritts von Biosimilars sowie der Verschärfung oder Lockerung durch Kostenträger. Diese Szenarien wurden mit dem Expertenkonsens abgeglichen und anschließend in die endgültige Prognose eingearbeitet, damit diese erklärbar und reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale überprüft, einschließlich berichteter Kommentare zum Klassenwachstum, regionaler Trends bei Verschreibungskanälen und der vom Modell implizierten Anzahl behandelter Patienten. Wenn ein Land oder eine Klasse einen ungewöhnlichen Anstieg zeigt, überprüfen wir die Eingaben erneut, kontrollieren die Preis- und Durchdringungsannahmen nochmals und veranlassen Folgegespräche, um zu bestätigen, ob ein reales Ereignis die Veränderung erklärt.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Annahmen, Berechnungen und Einheitenumrechnungen erneut verifiziert werden, und anschließend wird die gesamte Darstellung auf interne Konsistenz überprüft. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie großen Zulassungen, Sicherheitsänderungen oder starken Preisanpassungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktereignisse berücksichtigt sind.

Vergleich der Marktgröße für Psoriasis-Medikamente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Psoriasis-Medikamente weichen oft voneinander ab, da jede Studie einen anderen Behandlungsumfang, eine andere Preisgrundlage und einen anderen Marktjahresstichtag für das wählt, was als Markt zählt. Unterschiede zeigen sich auch, wenn ein Modell stärker auf Listenpreisen basiert oder wenn die Abdeckung von Krankenhaus-, Einzelhandels- und Online-Kanälen nicht einheitlich angewendet wird.

Ein großer Teil der Abweichung ergibt sich daraus, ob angrenzende Therapeutika für Hauterkrankungen oder breitere Dermatologie-Warenkörbe in die Gesamtsumme einfließen. In der Schätzung von Mordor Intelligence erfassen wir die Nachfrage nach für Psoriasis zugelassenen Medikamenten und wenden eine klassenbasierte Nettopreisentwicklung an, die durch Rückmeldungen zu Biosimilars und Erstattungen informiert wird, anstatt eine einfache Listenpreisinflation zugrunde zu legen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,05 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 21,12 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und spiegelt in der Regel eine schnellere Wachstumsrampe wider, was auftreten kann, wenn der Nettopreisdruck durch Biosimilars nicht explizit modelliert wird und Verschiebungen im Therapiemix vereinfacht dargestellt werden. |

| Branchenverlag B | 22,63 Mrd. USD (2025) | Geht häufig von einer stärkeren Ausweitung der Biologika über die Regionen hinweg in naher Zukunft aus und wendet Anpassungen von Listen- zu Nettopreisen möglicherweise weniger stark an, was den Ausgangswert für dasselbe Kalenderjahr erhöhen kann. |

Der Vergleich zeigt, dass Zeitpunkt, Nettopreislogik und die Definition der ausschließlich auf Psoriasis bezogenen Nachfrage die praktischen Gründe dafür sind, dass die Zahlen nicht übereinstimmen. Durch die konsequente Offenlegung der Zuordnung von Patienten zu Therapien und die erneute Überprüfung von Preis- und Akzeptanzannahmen anhand von Rückmeldungen aus der Praxis bleibt die Schätzung nachvollziehbar und auf klare, wiederholbare Schritte zurückführbar, wenn neue Zulassungen und Zugangsänderungen eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Psoriasis-Medikamente?

Der Markt wird im Jahr 2026 auf USD 21,78 Milliarden geschätzt und soll bis 2031 USD 32,94 Milliarden erreichen.

Welche Behandlungsmodalität führt beim Umsatz?

Biologische Therapien hielten 47,05 % des Umsatzes im Jahr 2025 und behalten ihre Führungsposition durch überlegene Hautklärungsleistung.

Welche CAGR wird für orale Formulierungen erwartet?

Orale Verabreichungswege sollen bis 2031 mit einer CAGR von 11,55 % wachsen, gestützt durch TYK2-Inhibitoren und orale makrozyklische Peptide.

Wie bedeutsam sind Biosimilars für die zukünftige Preisgestaltung?

Biosimilars kommen mit Rabatten von bis zu 90 % auf den Markt, insbesondere für Ustekinumab, und sollen den Zugang erweitern und gleichzeitig den Preiswettbewerb intensivieren.

Welche Region wächst am schnellsten?

Asien-Pazifik ist für die stärksten Gewinne positioniert, angetrieben durch Chinas beschleunigte Zulassungen, steigende verfügbare Einkommen und zunehmendes Bewusstsein.

Welche Sicherheitsprobleme schränken die Therapieakzeptanz ein?

Warnungen vor Infektionsrisiken bei Biologika und kardiovaskuläre Bedenken im Zusammenhang mit JAK-Inhibitoren führen zu Therapieabbrüchen und verlangsamen die Akzeptanz bei älteren oder multimorbiden Patienten.

Seite zuletzt aktualisiert am: