Marktgröße und Marktanteil für Osteoarthritis-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

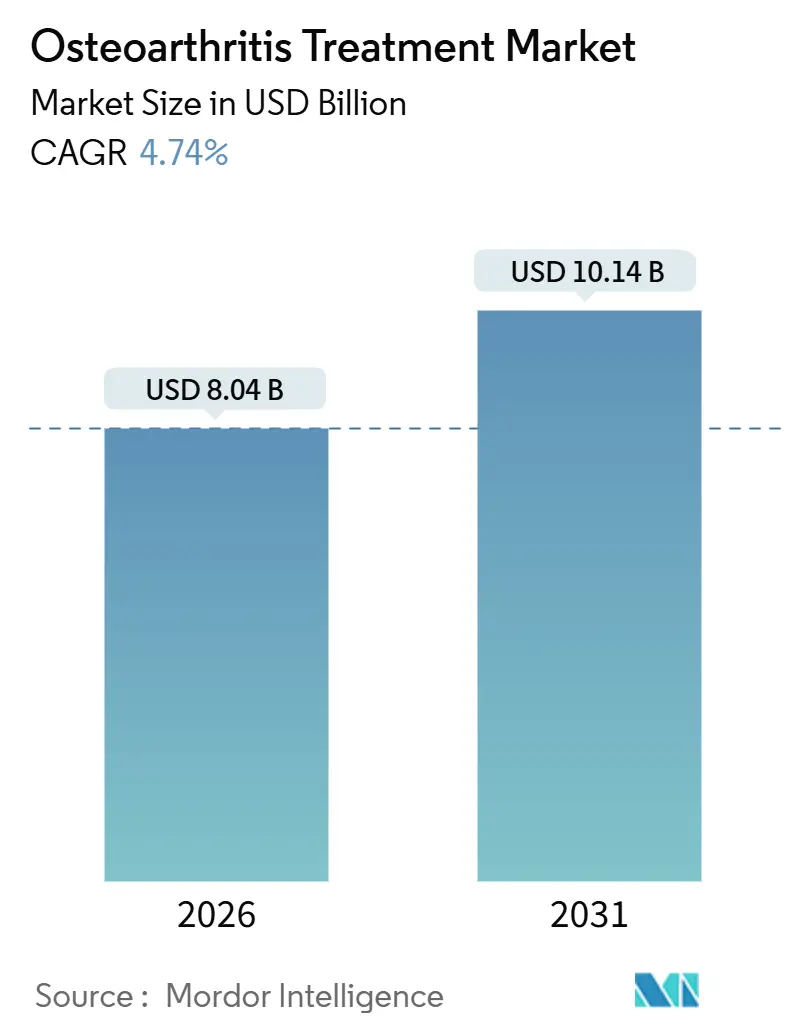

| Marktgröße (2026) | 8.04 Milliarden US-Dollar |

| Marktgröße (2031) | 10.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Osteoarthritis-Behandlung durch Mordor Intelligence

Die Marktgröße für Osteoarthritis-Behandlung wird im Jahr 2026 auf 8,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,14 Milliarden USD erreichen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da alternde und adipöse Bevölkerungsgruppen den adressierbaren Patientenpool erweitern, jedoch verlangsamen Erstattungshürden und Evidenzlücken die Einführung krankheitsmodifizierender Therapien. Nicht-steroidale Antirheumatika (NSAIDs) bleiben die Erstlinientherapie, da sie kostengünstig und weit verbreitet verfügbar sind. Dennoch veranlassen Sicherheitswarnungen Kliniker dazu, topische Formulierungen und Einmalinjektions-Hyaluronsäureprodukte zu bevorzugen. Krankenhausbudgets begünstigen minimal-invasive Injektionen, die eine kostspielige Arthroplastik verzögern, was Hersteller dazu ermutigt, Innovationen rund um retardierte Kortikosteroide und vernetzte Viskosupplemente zu entwickeln. Der Wettbewerb verschärft sich, da Implantatunternehmen regenerative Vermögenswerte erwerben, um sich gegen rückläufige Volumina bei Gelenkersatzoperationen abzusichern.

Wichtigste Erkenntnisse des Berichts

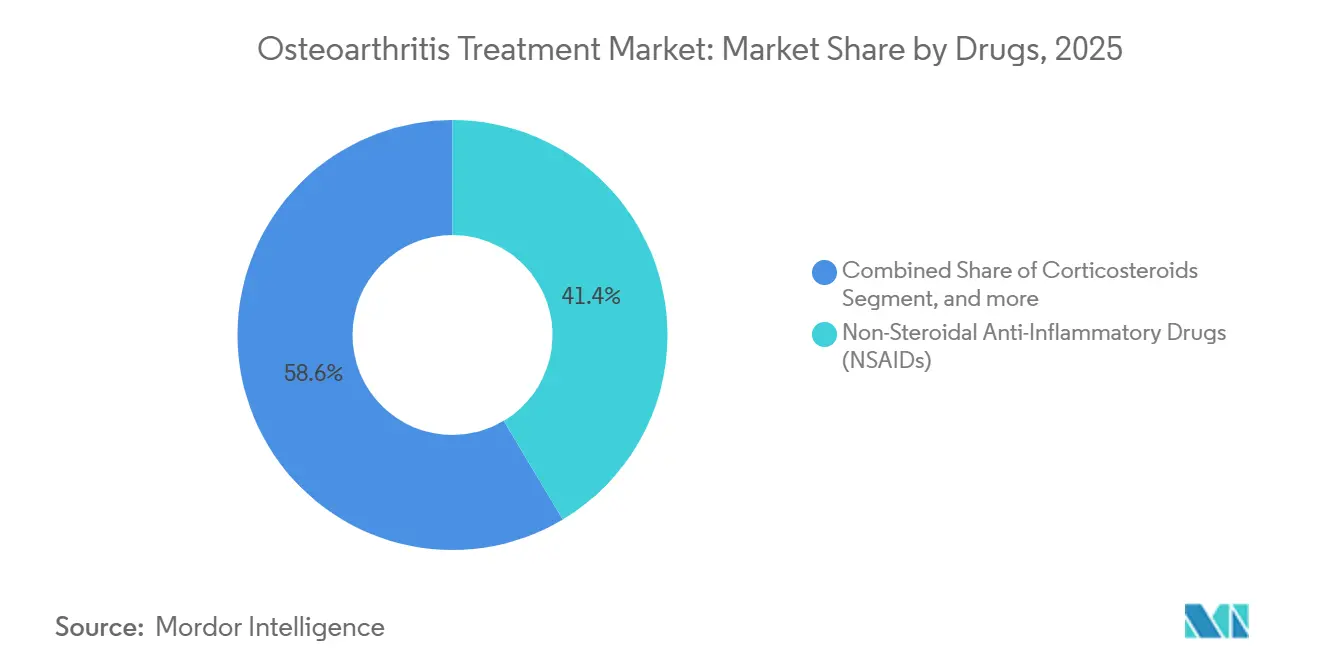

- Nach Arzneimittelklasse führten NSAIDs mit einem Anteil von 41,43 % am Markt für Osteoarthritis-Behandlung im Jahr 2025, während für Einmalinjektions-Hyaluronsäure eine Ausweitung mit einer CAGR von 6,54 % bis 2031 prognostiziert wird.

- Nach Anatomie entfielen 46,76 % der Marktgröße für Osteoarthritis-Behandlung im Jahr 2025 auf Knieerkrankungen, und Schultererkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 6,76 % zunehmen.

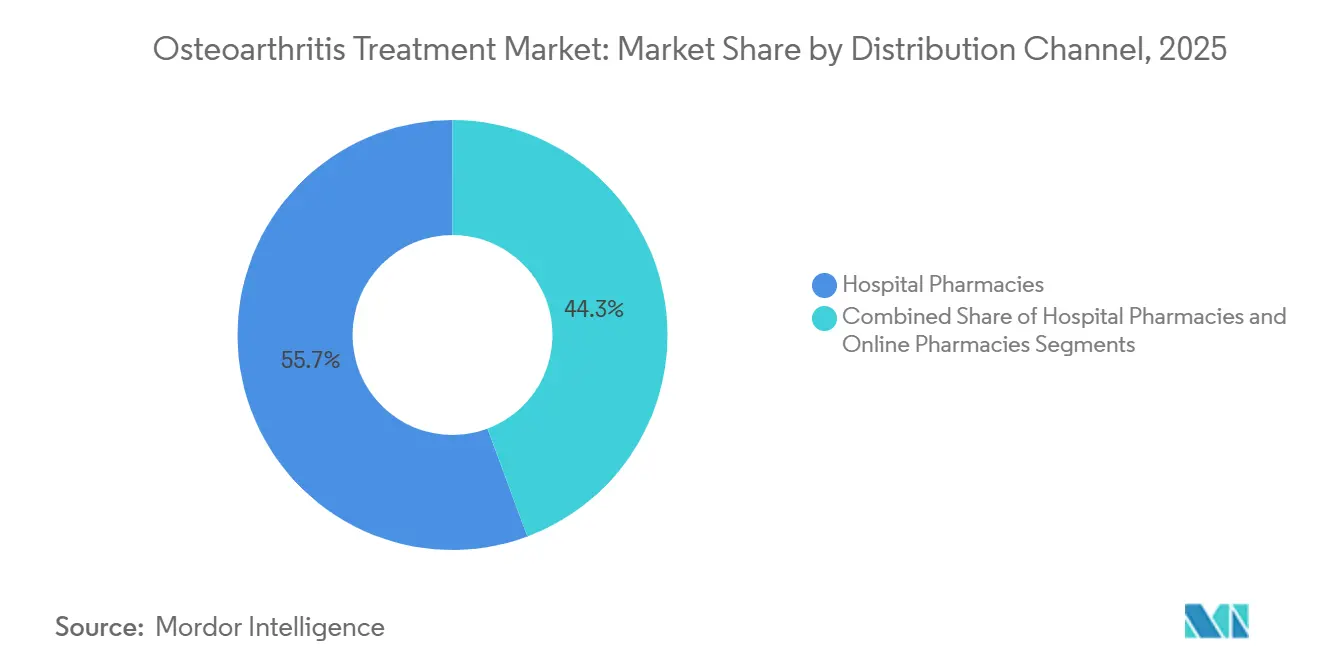

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 55,67 %, während Online-Apotheken voraussichtlich bis 2031 mit einer CAGR von 7,86 % wachsen werden.

- Nach Endverbraucher entfielen 48,65 % der Marktgröße für Osteoarthritis-Behandlung im Jahr 2025 auf Krankenhäuser; orthopädische Kliniken werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

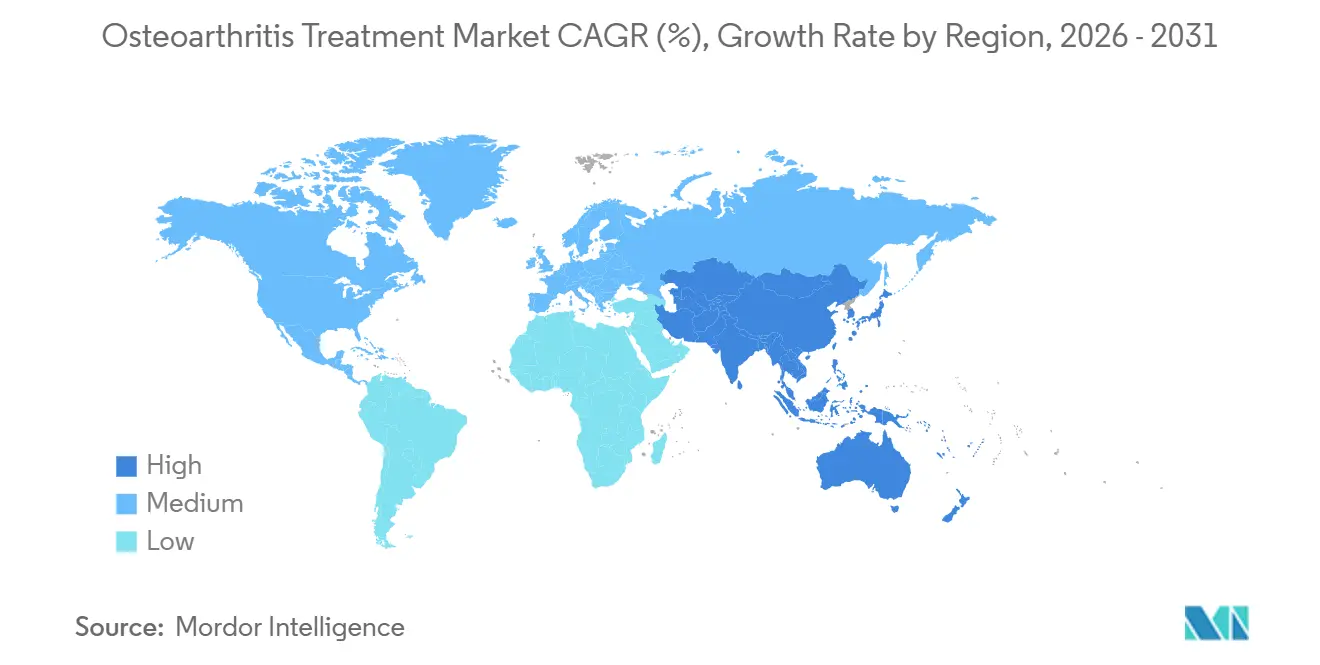

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,65 %, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Osteoarthritis-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rasch alternde Weltbevölkerung und steigende Prävalenz von Osteoarthritis | +1.2% | Global, mit Schwerpunkt in Japan, Westeuropa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Adipositas und sitzende Lebensweise | +0.9% | Nordamerika, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver intraartikulärer Injektionen und Einmalinjektions-Viskosupplemente | +0.8% | Nordamerika, Europa, urbane Zentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Krankenversicherungsschutzes und der Erstattung für nicht-chirurgische Therapien in Schwellenmärkten | +0.5% | Asien-Pazifik (China, Indien), Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Regenerativen Medizin und bei krankheitsmodifizierenden Therapien | +0.7% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Frühdiagnostik und personalisierte Behandlungspfade | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Weltbevölkerung

Prognosen der Vereinten Nationen zeigen, dass bis 2030 1,4 Milliarden Menschen 60 Jahre oder älter sein werden, gegenüber 1 Milliarde im Jahr 2020[1]Vereinte Nationen, "Weltbevölkerungsalterung 2023", un.org. Japan veranschaulicht die Auswirkungen, da bereits 29 % der Einwohner über 65 Jahre alt sind. Die Prävalenz von Osteoarthritis soll bis 2050 weltweit 1 Milliarde Fälle erreichen. Chinas 280 Millionen Bürger im Alter von 60 Jahren und älter im Jahr 2024 beschleunigen die Nachfrage nach kosteneffizienten Injektionen anstelle von Operationen. Pharmazeutische Entwicklungspipelines passen sich an; Novartis brachte seinen Wnt-Signalweg-Inhibitor LNA043 im Jahr 2024 in Phase 2b voran.

Zunehmende Adipositas und sitzende Lebensweise

Die Weltgesundheitsorganisation berichtete im Jahr 2022 von mehr als 1 Milliarde adipösen Personen weltweit. Adipositas erhöht das Risiko für Knie-Osteoarthritis um das Fünffache und beschleunigt den Knorpelabbau. Die STEP-9-Studie von Novo Nordisk zeigte im Jahr 2024 einen Gewichtsverlust von 13,7 % mit Semaglutid, wobei die Knieschmerzwerte um 41,7 Punkte gesenkt wurden. Die adipositasbedingten Gesundheitskosten in den USA übersteigen jährlich 170 Milliarden USD. Eine Lancet-Studie aus dem Jahr 2024 verknüpfte weniger als 5.000 tägliche Schritte mit einer um 22 % schnelleren Knorpelausdünnung.

Wachsende Akzeptanz von Einmalinjektions-Viskosupplementen

Die FDA erteilte im April 2025 die Zulassung für HYMOVIS ONE und reduzierte damit die Anzahl der Klinikbesuche von drei auf einen. Die im Jahr 2024 veröffentlichten ESCEO-Leitlinien empfehlen Einmalinjektions-Hyaluronsäure für Knieerkrankungen Grad 2–3. Ambulante Injektionen kosten 800–1.200 USD pro Behandlungsepisode im Vergleich zu 25.000–35.000 USD für einen Kniegelenkersatz. Pacira und Johnson & Johnson begannen im Juli 2025 mit der gemeinsamen Vermarktung von ZILRETTA, um die kortikosteroidbasierte Schmerzlinderung auf drei Monate auszudehnen. Ultraschallführung verbessert die Genauigkeit; eine Studie aus dem Jahr 2024 in Arthritis & Rheumatology stellte eine um 18 % bessere Schmerzreduktion im Vergleich zur Landmarks-Technik fest.

KI-gestützte Frühdiagnostik

Die FDA erteilte im Jahr 2024 die Zulassung für Lunit INSIGHT MSK, das Frühveränderungen im Röntgenbild mit einer Sensitivität von 92 % erkennt. Eine Studie aus dem Jahr 2025 in Nature Medicine prognostizierte mithilfe von MRT-basiertem Deep Learning die Progression zum Kniegelenkersatz über vier Jahre mit einem AUC-Wert von 0,87. IBM und die Osteoarthritis Research Society International lancierten im Jahr 2024 ein Entscheidungsunterstützungsinstrument, das Bild-, Zytokin- und patientenberichtete Daten mit empfohlenen Injektionen abgleicht. Eine Analyse in Health Affairs aus dem Jahr 2024 schätzte, dass KI-gestützte Triage in den USA jährlich 1,2 Milliarden USD einsparen könnte, indem unnötige Arthroskopien vermieden werden. Die Europäische Arzneimittel-Agentur erließ im Jahr 2025 Leitlinienentwürfe zur Regulierung solcher Software.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Kosten für fortgeschrittene biologische Therapien | -0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken und regulatorische Kontrolle bei langfristiger Anwendung von NSAIDs und Opioiden | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Evidenz für neuartige regenerative Behandlungen, die die Akzeptanz durch Ärzte hemmt | -0.4% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Variabilität der Erstattungsrichtlinien in verschiedenen Regionen | -0.3% | Europa, Kanada, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortgeschrittene biologische Therapien

Plättchenreiches Plasma kostet 700–1.200 USD pro Injektion und erfordert drei Sitzungen, während Medicare keinen nationalen Kostenerstattungsanspruch bietet. Stammzellinjektionen zu einem Preis von 3.000–7.000 USD zeigten in einer Studie in Nature Medicine aus dem Jahr 2023 keine Überlegenheit gegenüber Kortikosteroiden. Amniotische Suspensionsallografts zu einem Preis von 2.500–4.000 USD wurden wiederholt von der FDA mit Verwarnungsschreiben wegen unbegründeter Behauptungen belegt. Pacira erwarb GQ Bio im Jahr 2025, um die PCRX-201-Gentherapie zu entwickeln, die möglicherweise zu einem Preis von über 10.000 USD pro Dosis eingeführt wird. Indiens Ayushman-Bharat-Programm erstattet nur generische NSAIDs und Kortikosteroide, sodass Viskosupplemente als Selbstzahlerleistungen verbleiben.

Sicherheitsbedenken und regulatorische Kontrolle bei der Langzeitanwendung von NSAIDs

Die Black-Box-Warnung der FDA hebt das erhöhte Herzinfarkt- und Schlaganfallrisiko durch systemische NSAIDs hervor. Eine Lancet-Metaanalyse aus dem Jahr 2024 berichtete, dass Diclofenac schwerwiegende vaskuläre Ereignisse um 40 % erhöhte[2]The Lancet, "Schwerwiegende vaskuläre Ereignisse bei NSAIDs", thelancet.com. Ein Cochrane-Review schätzte, dass 1 von 1.200 jährlichen NSAID-Anwendern wegen Blutungen im oberen Gastrointestinaltrakt hospitalisiert werden muss. Die CDC-Leitlinie von 2024 rät von Opioiden bei chronischen Osteoarthritis-Schmerzen ab. Die britische Arzneimittelzulassungsbehörde MHRA wird ab 2025 kardiovaskuläre Risikochecks für Verschreibungen mit einer Dauer von mehr als 30 Tagen vorschreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteln: Einmalinjektions-Viskosupplemente gestalten Protokolle neu

Hyaluronsäureinjektionen sollen bis 2031 mit einer CAGR von 6,54 % zunehmen, da Einzeldosisprodukte Adhärenzbarrieren beseitigen. NSAIDs behielten im Jahr 2025 einen Umsatzanteil von 41,43 %, wobei topische Diclofenac-Gele aufgrund ihrer geringeren systemischen Exposition zunehmend bevorzugt werden. Kortikosteroide wie ZILRETTA bieten 12 Wochen Schmerzlinderung und reduzieren damit den Bedarf an Wiederholungseingriffen. Biologika machen einen kleinen Anteil der Ausgaben aus, dominieren jedoch die F&E-Budgets. Im Jahr 2024 ging GlaxoSmithKline eine Partnerschaft mit Relation Therapeutics ein, um genetische Ziele zu identifizieren, mit einem Meilensteinvolumen von 200 Millionen USD. Der Marktanteil für Osteoarthritis-Behandlung wird sich voraussichtlich in Richtung injizierbarer Präparate verschieben, wenn bevorstehende krankheitsmodifizierende Kandidaten einen strukturellen Nutzen nachweisen.

Die FDA-Zulassung von HYMOVIS ONE im Jahr 2025 bestätigte den Einmalinjektionsansatz nach einer Studie mit 600 Patienten, die eine sechsmonatige Schmerzreduktion zeigte, die derjenigen von Drei-Dosen-Regimen gleichwertig ist. Die Änderung der ESCEO-Leitlinie 2024 löste trotz fragmentierter Erstattung eine europäische Nachfrage aus. Die Opioidverschreibung bei Osteoarthritis sank in den USA zwischen 2020 und 2024 nach Aktualisierungen der CDC-Leitlinien um 40 %. Pharmazeutische Entwicklungspipelines priorisieren daher strukturelle Wirkstoffe, die den Bedarf an Ersatzoperationen hinauszögern und die Preissetzungsmacht angesichts des Wettbewerbs durch generische NSAIDs erhalten können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anatomie: Schulter gewinnt an Bedeutung durch zunehmende Rotatorenmanschetten-Folgeschäden

Knieerkrankungen entfielen im Jahr 2025 auf 46,76 % der Marktgröße für Osteoarthritis-Behandlung aufgrund der hohen biomechanischen Belastung und klarer chirurgischer Behandlungspfade. Schultererkrankungen werden bis 2031 voraussichtlich mit 6,76 % wachsen, da chronische Rotatorenmanschettenverletzungen bei alternden Arbeitnehmern und Sportlern zu glenohumeraler Degeneration fortschreiten. Hüfterkrankungen folgen einem ähnlichen Wachstumsmuster, sehen sich jedoch einer langsameren Einführung von Viskosupplementen gegenüber, da die Injektionen technisch anspruchsvoll sind[3]Arthritis Foundation, "Gelenkspezifische Osteoarthritis-Daten", arthritis.org. Knöchel- und Kleingelenkerkrankungen zusammen machen weniger als 10 % der Ausgaben aus.

Smith & Nephew erwarb CartiHeal im Jahr 2024 für 180 Millionen USD im Voraus und zielt auf fokale Defekte ab, die dem Kniegelenkersatz vorausgehen können. Die Reverse-Schultertotalendoprothese hat erweiterte Indikationen erhalten, was zu einem verstärkten Einsatz präoperativer Injektionen geführt hat. Der Marktanteil für Osteoarthritis-Behandlung im Bereich Schulterinterventionen wird voraussichtlich steigen, da die Implantatstandzeiten sich verbessern und Patienten Verzögerungsstrategien vor einer Prothesenversorgung suchen.

Nach Vertriebskanal: Online-Apotheken gewinnen durch rezeptfreie NSAIDs, die an Gatekeepern vorbeigehen

Krankenhausapotheken erzielten im Jahr 2025 einen Umsatzanteil von 55,67 %, da klinikbasierte Injektionen eine sterile Herstellung erfordern. Online-Apotheken sollen jährlich um 7,86 % wachsen, da rezeptfreie NSAIDs und Nahrungsergänzungsmittel direkt an Verbraucher zunehmend an Bedeutung gewinnen. Einzelhandelsketten dominieren weiterhin das Verschreibungsvolumen, stehen jedoch vor Versandhandelskonkurrenz, die die Margen komprimiert. Die Marktgröße für Osteoarthritis-Behandlung im E-Commerce-Bereich wird sich ausweiten, wenn Telemedizin-Ausnahmeregelungen, die eine virtuelle Verschreibung ermöglichen, in Kraft bleiben.

Die Expansion von Amazon Pharmacy im Jahr 2024 in 20 US-Bundesstaaten senkte die Kosten für 90-tägige Ibuprofen-Versorgungen um 30 % im Vergleich zu stationären Apotheken. Hims & Hers führte im Jahr 2025 einen virtuellen muskuloskelettalen Schmerzservice ein, der Beratungen mit der Heimlieferung von topischem Diclofenac verbindet. Spezialapotheken liefern ZILRETTA nun direkt an orthopädische Kliniken im Rahmen von Buy-and-Bill-Modellen, was die Kontrolle der Krankenhäuser untergräbt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Orthopädische Kliniken profitieren vom ambulanten Wandel

Krankenhäuser hielten im Jahr 2025 48,65 % der Marktgröße für Osteoarthritis-Behandlung, da Gelenkersatzoperationen größtenteils stationär durchgeführt werden. Orthopädische Kliniken wachsen jährlich um 7,65 %, da ultraschallgeführte Injektionen in Praxisumgebungen verlagert werden. Ambulante Operationszentren gewannen mehr unikompartimentelle Knieeingriffe, nachdem Medicare diese im Jahr 2024 als ambulant qualifiziert einstufte. Sportmedizinische Zentren bedienen jüngere Patienten, die plättchenreiches Plasma oder Stammzellinjektionen suchen, die Krankenhäuser aufgrund unsicherer Erstattung meiden.

Pacira und Johnson & Johnson lancierten ein gebündeltes Modell für ZILRETTA, das Arzneimittel, Verbrauchsmaterialien und Bildgebung in einem einzigen Bestellauftrag für Kliniken zusammenfasst. Die Übernahme von Monogram Orthopaedics durch Zimmer Biomet für 177 Millionen USD im Jahr 2025 stattet Hochvolumenzentren mit autonomer robotergestützter Planung aus, die die Implantatausrichtung individuell anpasst. Digitale Therapeutika wie Hinge Health reduzierten die Absicht zum Gelenkersatz in einer Studie aus dem Jahr 2024 um 30 %, was auf eine weitere Dezentralisierung hindeutet.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,65 % der Umsätze im Bereich Osteoarthritis-Behandlung, hauptsächlich getrieben durch Medicare-Erstattungen für Injektionen und Operationen. Lokale Kostenträger verschärften die Vorabgenehmigungsanforderungen, was zu einem Anstieg der Ablehnungsquoten für Hyaluronsäure um 35 % zwischen 2023 und 2025 führte. Die FDA-Zulassung von HYMOVIS ONE und KI-gestützten Diagnosetools unterstreicht die Innovationsführerschaft der Region. Kanada begrenzt die Kostenerstattung für Viskosupplemente, was die Durchdringungsrate in Ontario unter 15 % hält.

Die Region Asien-Pazifik soll bis 2031 mit einer Rate von 5,64 % wachsen, da Japans hochbetagte Bevölkerung und Chinas 280 Millionen Senioren Injektionen suchen, um Operationen hinauszuzögern. Japan erstattet jährlich über 2 Millionen Viskosupplementinjektionen. China nahm im Jahr 2024 mehrere Hyaluronsäuremarken in seine nationale Arzneimittelliste auf und steigerte damit die Inlandsproduktion. Indiens öffentliches Programm schließt Viskosupplemente aus, aber das steigende Einkommen der Mittelschicht unterstützt einen Selbstzahlermarkt. Südkoreas universelle Krankenversicherung und die rasch fortschreitende Alterung der Bevölkerung stützen ein zweistelliges Wachstum in Seoul und Busan.

Europa wächst langsamer, da die Kosteneffektivitätsschwellen variieren. Das britische National Institute for Health and Care Excellence (NICE) beschränkt die Anwendung von Hyaluronsäure auf Salvage-Fälle im Vereinigten Königreich. Deutschland erstattet Mehrfachinjektionsregime, was das Volumen steigert, aber die Ausgaben pro Patient begrenzt. Die Empfehlung von Einzelinjektionsprodukten durch die ESCEO im Jahr 2024 könnte die Erstattungsregelungen langfristig harmonisieren. Im Nahen Osten bauen die Vereinigten Arabischen Emirate und Saudi-Arabien orthopädische Zentren auf, die Medizintouristen anziehen, während Subsahara-Afrika auf kostengünstige NSAIDs angewiesen ist. Das südamerikanische Wachstum konzentriert sich auf Brasilien, wo die zunehmende Nutzung privater Krankenversicherungen den Zugang zu Viskosupplementen trotz Währungsvolatilität verbessert.

Wettbewerbslandschaft

Der Markt für Osteoarthritis-Behandlung ist mäßig fragmentiert, wobei führende Markenhersteller von NSAIDs mit Spezialisierungsinjektionsunternehmen und regionalen Herstellern konkurrieren. Pfizer, Johnson & Johnson und Sanofi bleiben über Verträge mit Pharmacy-Benefit-Managern im Bereich oraler Analgetika stark. Zimmer Biomet und Smith & Nephew diversifizieren sich durch den Erwerb regenerativer Vermögenswerte; Zimmer erwarb Monogram Orthopaedics für 177 Millionen USD im Jahr 2025, um die autonome Roboterplanung zu nutzen. Smith & Nephew zahlte 2024 180 Millionen USD plus Meilensteinzahlungen für das Agili-C-Gerüst von CartiHeal.

Spezialisierte Anbieter wie Anika Therapeutics und Bioventus konzentrieren sich auf Einmalinjektions-Hyaluronate und retardierte Kortikosteroide, die über Spezialapotheken vertrieben werden. Relation Therapeutics ging im Jahr 2024 eine genomische Zusammenarbeit im Wert von 200 Millionen USD pro Ziel mit GlaxoSmithKline ein. Lunits FDA-zugelassenes KI-Tool INSIGHT MSK wird in Krankenhausbildgebungssysteme integriert, um Behandlungspfade zu steuern. Paciras Übernahme von GQ Bio bringt Gentherapie in seine Pipeline, wodurch die Häufigkeit von Wiederholungsinjektionen potenziell reduziert werden könnte, wenn sich eine langfristige Expression als dauerhaft erweist. Markteintrittsbarrieren umfassen die strenge FDA-Aufsicht über regenerative Ansprüche und die zunehmende Prüfung durch Kostenträger bei hochpreisigen Biologika.

Marktführer im Bereich Osteoarthritis-Behandlung

Sanofi SA

GlaxoSmithKline plc

Pfizer Inc

Bayer AG

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Biosplice Therapeutics, Inc. reichte bei der FDA einen Zulassungsantrag (New Drug Application, NDA) für Lorecivivint (LOR) ein. Das Arzneimittel ist für die Behandlung von Knie-Osteoarthritis bestimmt. Diese Einreichung markiert einen bedeutenden Schritt in Richtung einer möglichen Zulassung und Verfügbarkeit der Behandlung.

- Dezember 2025: Helmholtz München, eines der führenden deutschen biomedizinischen Forschungszentren, hat seine Beteiligung an der EU-Forschungsinitiative PROBE bekannt gegeben, die darauf abzielt, die Diagnose und Behandlung von Osteoarthritis zu revolutionieren. Das Projekt wird durch Horizont Europa im Rahmen der Innovativen Gesundheitsinitiative finanziert, mit einem Gesamtbudget von rund 26 Millionen Euro. Helmholtz München erhielt über 1,4 Millionen Euro dieser Förderung zur Unterstützung seiner Forschungsaktivitäten.

- Juli 2025: Johnson & Johnson ging eine Partnerschaft mit Pacira BioSciences, Inc. ein. Die Zusammenarbeit zielt darauf ab, Frühinterventionsoptionen bei Knie-Osteoarthritis auszuweiten. Dieser Schritt soll die Behandlungszugänglichkeit und Innovation im Management von Knie-Osteoarthritis verbessern.

Berichtsumfang des globalen Marktes für Osteoarthritis-Behandlung

Gemäß dem Berichtsumfang umfasst die Osteoarthritis-Behandlung Schmerzmittel wie Paracetamol und NSAIDs zur Schmerzreduktion und Entzündungshemmung. Kortikosteroidinjektionen können bei schweren Symptomen eingesetzt werden, während Hyaluronsäureinjektionen die Gelenkschmierung verbessern. Darüber hinaus können bestimmte Nahrungsergänzungsmittel wie Glucosamin und Chondroitin die Gelenkgesundheit unterstützen.

Der Markt für Osteoarthritis-Behandlung ist segmentiert nach Arzneimitteln (NSAIDs, Kortikosteroide, Hyaluronsäureinjektionen, Biologika und krankheitsmodifizierende Therapien sowie sonstige Arzneimittel), Anatomie (Knöchel, Hüfte, Knie, Schulter und andere Anatomien), Vertriebskanal (Krankenhaus-, Einzelhandels- und Online-Apotheken), Endverbraucher (Krankenhäuser, ambulante Operationszentren, orthopädische und rheumatologische Kliniken, sportmedizinische Zentren und häusliche Pflegeeinrichtungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (in Millionen USD) für die oben genannten Segmente.

| Nicht-steroidale Antirheumatika (NSAIDs) |

| Kortikosteroide |

| Hyaluronsäureinjektionen |

| Biologika und krankheitsmodifizierende Therapien |

| Sonstige Arzneimittel |

| Knöchel-Osteoarthritis |

| Hüft-Osteoarthritis |

| Knie-Osteoarthritis |

| Schulter-Osteoarthritis |

| Andere Anatomien |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische und rheumatologische Kliniken |

| Sportmedizinische Zentren |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteln | Nicht-steroidale Antirheumatika (NSAIDs) | |

| Kortikosteroide | ||

| Hyaluronsäureinjektionen | ||

| Biologika und krankheitsmodifizierende Therapien | ||

| Sonstige Arzneimittel | ||

| Nach Anatomie | Knöchel-Osteoarthritis | |

| Hüft-Osteoarthritis | ||

| Knie-Osteoarthritis | ||

| Schulter-Osteoarthritis | ||

| Andere Anatomien | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische und rheumatologische Kliniken | ||

| Sportmedizinische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Osteoarthritis-Behandlung im Jahr 2026 und wie ist das prognostizierte Wachstum?

Die Ausgaben belaufen sich im Jahr 2026 auf 8,04 Milliarden USD und sollen bis 2031 10,14 Milliarden USD erreichen, was einer CAGR von 4,74 % entspricht.

Welche Therapieklasse erzielt derzeit den höchsten Umsatzanteil?

Nicht-steroidale Antirheumatika machen 41,43 % des Umsatzes im Jahr 2025 aus.

Welcher therapeutische Ansatz wächst am schnellsten?

Für Einmalinjektions-Hyaluronsäureinjektionen wird bis 2031 eine CAGR von 6,54 % prognostiziert.

Welche anatomische Lokalisation treibt die größte Behandlungsnachfrage an?

Knieerkrankungen machten im Jahr 2025 46,76 % der Ausgaben aus, aufgrund ihrer lastentragenden Funktion und eines klaren chirurgischen Behandlungspfades.

Welche Region wird voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Für Asien-Pazifik wird von 2026 bis 2031 eine CAGR von 5,64 % prognostiziert.

Welche Sicherheitsbedenken prägen die Verschreibungsmuster?

Die Black-Box-Warnung der FDA verknüpft systemische NSAIDs mit erhöhtem kardiovaskulärem und gastrointestinalem Risiko, während die CDC-Leitlinien von der langfristigen Opioidanwendung abraten, was Kliniker zu topischen NSAIDs und Injektionstherapien drängt.

Seite zuletzt aktualisiert am: