Marktgröße und -anteil für nicht-steroidale Antirheumatika (NSAIDs)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

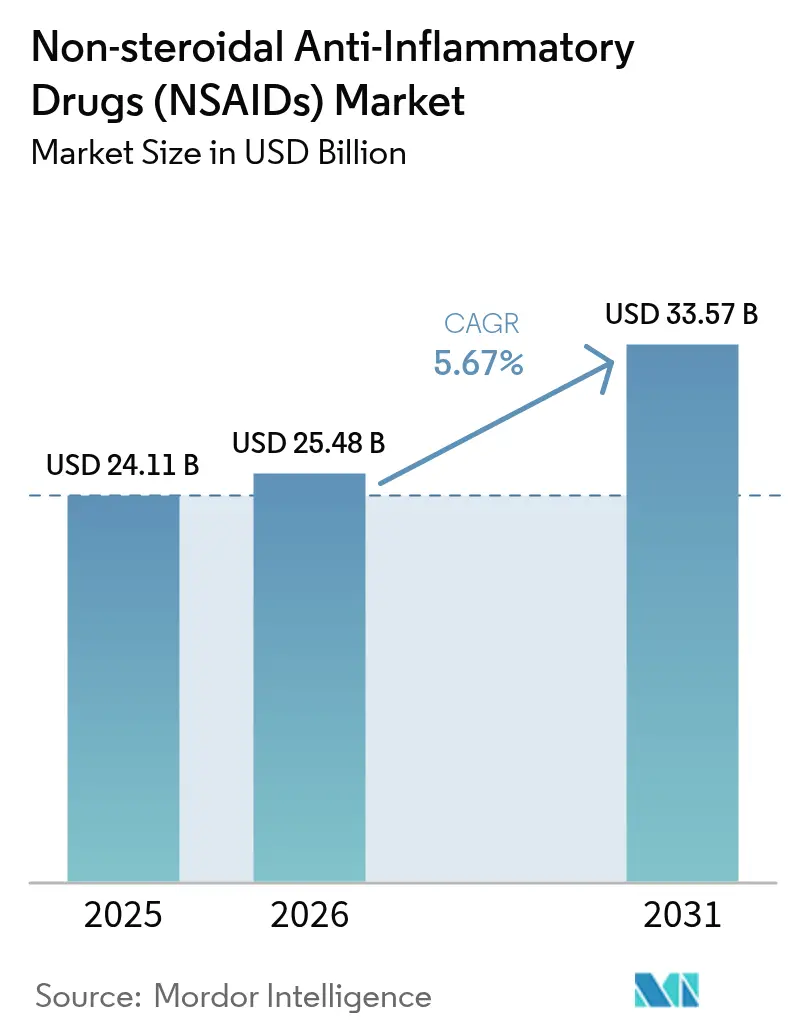

| Marktgröße (2026) | 25.48 Milliarden US-Dollar |

| Marktgröße (2031) | 33.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-steroidale Antirheumatika (NSAIDs) von Mordor Intelligence

Die Marktgröße für nicht-steroidale Antirheumatika (NSAIDs) wurde im Jahr 2025 auf 24,11 Milliarden USD bewertet und wird voraussichtlich von 25,48 Milliarden USD im Jahr 2026 auf 33,57 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,67 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Gesundheitssysteme nach nicht-opioiden Schmerzoptionen suchen, alternde Bevölkerungen wachsen und der Zugang zu nicht verschreibungspflichtigen (OTC) Mitteln ausgeweitet wird. Mengenzuwächse werden durch gastrointestinale (GI) und kardiovaskuläre Sicherheitswarnungen, Patentabläufe und verschärfte behördliche Kontrollen gemäßigt. Nordamerika führt heute beim Umsatz, während Asien-Pazifik am schnellsten wächst, da eine breitere Krankenversicherungsabdeckung und Online-Apotheken den Zugang erweitern. Die Produktstrategie schwenkt auf topische Gele um, die systemische Risiken mindern, während KI-gestützte Neuformulierung Unternehmen hilft, Lebenszyklen im NSAIDs-Markt zu verlängern.

Wichtigste Erkenntnisse des Berichts

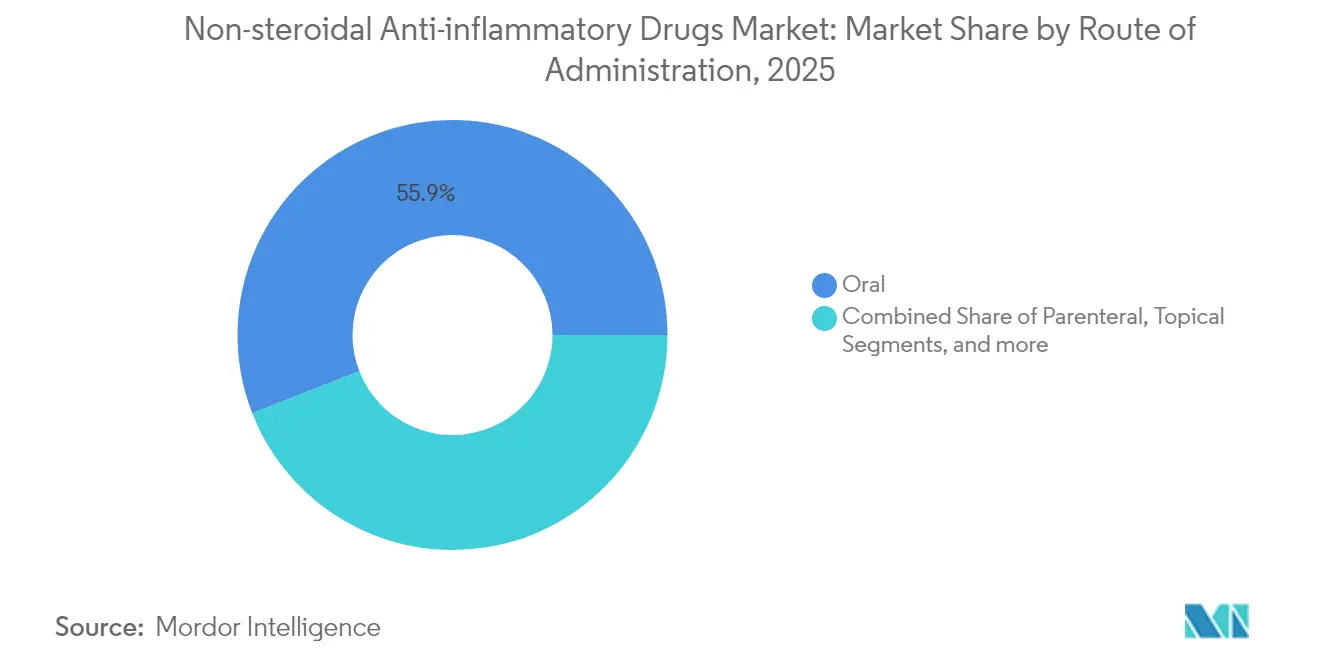

- Nach Verabreichungsweg führte die orale Verabreichung mit 55,92 % Marktanteil am NSAIDs-Markt im Jahr 2025, während topische Formulierungen voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen werden.

- Nach Wirkstoffklasse entfielen nicht-selektive COX-Inhibitoren auf einen Anteil von 61,77 % der NSAIDs-Marktgröße im Jahr 2025, während COX-2-selektive Wirkstoffe bis 2031 mit einer CAGR von 6,32 % wachsen sollen.

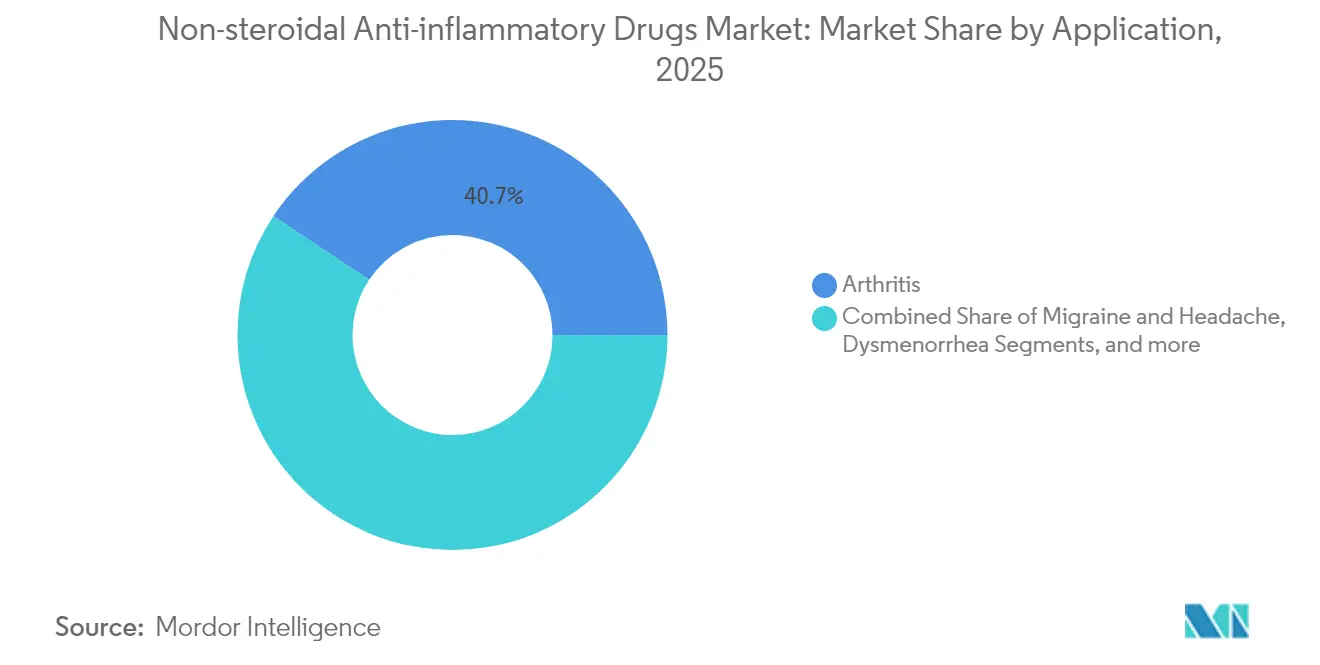

- Nach Anwendung erfassten Arthritis-Behandlungen 40,68 % des NSAIDs-Marktanteils im Jahr 2025; Migränetherapien werden voraussichtlich bis 2031 mit einer CAGR von 6,12 % zunehmen.

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 45,98 % der NSAIDs-Marktgröße im Jahr 2025, während E-Commerce-Plattformen voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

- Nach Geografie hielt Nordamerika 41,35 % des NSAIDs-Marktanteils im Jahr 2025; Asien-Pazifik ist für die höchste CAGR von 6,29 % im Zeitraum 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für nicht-steroidale Antirheumatika (NSAIDs)*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Schmerzen und entzündliche Erkrankungen | +1.8% | Global, mit der größten Auswirkung auf alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für nicht-steroidale Antirheumatika (NSAIDs) gegenüber Opioiden und Paracetamol | +1.2% | Nordamerika und Europa, mit Ausweitung auf APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende OTC-Verfügbarkeit und Selbstmedikationskultur | +0.9% | Global, besonders stark in den Schwellenmärkten von APAC und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Fixdosis-Kombinations-Topikalgelen zur Verbesserung der GI-Sicherheit | +0.7% | Zunächst Nordamerika und Europa, mit schrittweiser APAC-Einführung | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Wirkstoff-Repositionierung zur Beschleunigung kostengünstiger Neuformulierungen | +0.4% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Anwendungen in spezialisierten Therapiebereichen | +0.3% | Vor allem Nordamerika und Europa, mit selektiver APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Schmerzen und entzündliche Erkrankungen

Chronische Schmerzen betreffen weltweit mehr als 100 Millionen Erwachsene, und die Prävalenz von Osteoarthritis wird bis 2050 stark ansteigen, was einen strukturellen Bedarf an Antirheumatika verstärkt. Breitere diagnostische Kapazitäten in Schwellenländern erweitern den Patientenpool, während Regierungen chronische Schmerzen als eigenständige Erkrankung einstufen und die Erstattung für eine Langzeit-NSAID-Therapie unterstützen. Produktivitätsverluste in der Arbeitswelt durch unbehandelte Schmerzen rechtfertigen weitere Deckungserweiterungen. Infolgedessen sichert sich der NSAIDs-Markt eine stabile Nachfragebasis, die wirtschaftliche Zyklen überdauert.

Präferenz für nicht-steroidale Antirheumatika (NSAIDs) gegenüber Opioiden und Paracetamol

Klinische Studien zeigen, dass ein Ibuprofen-Paracetamol-Regime die Schmerzlinderung von Hydrocodon erreichen kann, ohne das Abhängigkeitsrisiko. US-amerikanische und EU-Verschreibungsrichtlinien empfehlen nun eine nicht-opioidbasierte Erstlinientherapie, was die Aufnahme von NSAIDs in Arzneimittellisten vorantreibt. Da diese Produkte auch Entzündungen behandeln, übertreffen sie Paracetamol bei Arthritis und Sportverletzungen. Kostenträger erkennen Einsparungen gegenüber den Kosten von Opioidmissbrauch, was die Leitlinienanwendung stärkt. Dieser Wandel positioniert den NSAIDs-Markt als Eckpfeiler des moderaten Schmerzmanagements.

Wachsende OTC-Verfügbarkeit und Selbstmedikationskultur

Die FDA-Überprüfung des OTC-Monographen M013 könnte die nicht verschreibungspflichtige NSAID-Anwendung in den Vereinigten Staaten ausweiten[1]FDA, "Interne Analgetika, Antipyretika und antirheumatische Arzneimittelprodukte für den nicht verschreibungspflichtigen menschlichen Gebrauch; Monograph," federalregister.gov. Aufstrebende Mittelschichtsverbraucher in Asien und Lateinamerika vertrauen auf Apothekenschalter für die Primärversorgung, was das Volumen steigert. Digitale Symptomprüfer unterstützen eine sichere Selbstmedikation, während betriebliche Gesundheitsprogramme NSAID-Optionen vorrätig halten, um Fehlzeiten zu reduzieren. Zusammen lenken diese Faktoren freies Konsumgeld in den NSAIDs-Markt.

Fixdosis-Kombinations-Topikalgele zur Verbesserung der GI-Sicherheit

Topisches Diclofenac bietet eine mit oralen Tabletten vergleichbare Schmerzlinderung bei reduzierter systemischer Exposition. Neue Gele kombinieren Penetrationsverstärker mit ergänzenden Wirkstoffen, und reale Daten von 100.000 Anwendern zeigen, dass 70,8 % nur eine einzige Packung kaufen, was auf einen schnellen Nutzen und Zufriedenheit hindeutet (EFSM-Konferenzabstract). Kostenträger und Kliniker empfehlen diese Produkte für Patienten mit kardiovaskulären oder GI-Risiken. Das Sicherheitsprofil zieht neue Nutzer in den NSAIDs-Markt und verlängert die Therapiedauer für bestehende Patienten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für nicht-steroidale Antirheumatika (NSAIDs)*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GI- und kardiovaskuläre unerwünschte Ereignisse, die regulatorische Warnhinweise auslösen | -1.4% | Global, mit der strengsten Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe und Preiszerfall für Blockbuster-Marken | -0.8% | Vor allem Nordamerika und Europa, mit Spillover auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Kostendruck im Gesundheitswesen und Generikawettbewerb | -0.6% | Global, mit der größten Auswirkung auf kostenempfindliche Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für Arzneimittelwechselwirkungen und Kontraindikationen | -0.4% | Vor allem Nordamerika und Europa, mit Ausweitung auf APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GI- und kardiovaskuläre unerwünschte Ereignisse, die regulatorische Warnhinweise auslösen

Die FDA und die Europäische Arzneimittel-Agentur (EMA) verlangen nun Boxed Warnings, die kardiovaskuläre, GI- und seltene dermatologische Ereignisse abdecken. Hochdosierte NSAID-Kuren bei ankylosierender Spondylitis erhöhen laut Längsschnitt-Kohortenstudien das Risiko für ischämische Herzerkrankungen und Schlaganfälle. Kliniker screenen Patienten rigoros und begrenzen die Therapiedauer, was das Verschreibungsvolumen mindert. Zusätzliche Überwachung erhöht die Behandlungskosten und belastet den NSAIDs-Markt trotz unvermindert starker Grundnachfrage.

Patentabläufe und Preiszerfall für Blockbuster-Marken

Prolensa verlor 2024 den Exklusivitätsstatus nach Zulassung von generischem Bromfenac, was zeigt, wie auch Nischen-Ophthalmika-NSAIDs von Erosion betroffen sind. Umfangreichere Verluste im Jahr 2025 im gesamten Pharmasektor intensivieren den Preiswettbewerb, und Kostenträger nutzen mehrere Lieferanten, um Rabatte auszuhandeln. Markeninhaber schwenken auf neuartige Verabreichungssysteme und Kombinationsprodukte um, doch Generikaalternativen drücken den Umsatz pro Einheit in reifen Segmenten des NSAIDs-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für nicht-steroidale Antirheumatika (NSAIDs)

Nach Verabreichungsweg:

Topikalformulierungen treiben die Sicherheitsrevolution voranOrale Produkte behielten 2025 einen Anteil von 55,92 % der NSAIDs-Marktgröße aufgrund der Vertrautheit von Ärzten und der Bequemlichkeit für Patienten. Topische Optionen steigen jedoch mit einer CAGR von 6,18 %, da risikobewusste Verschreiber lokalisierte Therapien für Osteoarthritis und Weichteilgewebe-Verletzungen empfehlen. Fortschrittliche Hydrogele erreichen inzwischen eine mit oralen Präparaten vergleichbare Wirksamkeit, ohne GI- oder kardiovaskuläre Ereignisse zu erhöhen.

Fixdosis-Kombinationspflaster enthalten Permeationsverstärker, die eine bis zu 12-stündige Freisetzung aufrechterhalten, die Dosierungshäufigkeit verringern und die Therapietreue verbessern. Regulatorische Leitlinien empfehlen topische NSAIDs für ältere Erwachsene mit Komorbiditäten. Folglich erweitern Hersteller die Anlagenkapazitäten für Gele und Sprays, um inkrementelle Mengen im NSAIDs-Markt zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstoffklasse:

COX-2-Selektivität balanciert Wirksamkeit und SicherheitNicht-selektive Inhibitoren behielten 2025 den größten Anteil von 61,77 % der NSAIDs-Marktgröße aufgrund ihrer Kostenvorteile und breiten Indikationszulassung. COX-2-Wirkstoffe steigen mit einer CAGR von 6,32 %, da neue Erkenntnisse kardiovaskuläre Risikobewertungen verfeinern und den GI-Schutz hervorheben. Aufkommende Kandidaten optimieren Selektivitätsverhältnisse und Halbwertszeiten, um ihr therapeutisches Fenster zu erweitern.

Pipeline-Produkte zielen auch auf eine Doppelzielinhibition ab, die gleichzeitig Prostaglandin- und Leukotrien-Stoffwechselwege moduliert, um Entzündungen mit weniger Nebenwirkungen zu bekämpfen. Sollten Studien in der späten Phase den Nutzen bestätigen, könnte die nicht-selektive Dominanz nachlassen und den Wirkstoffklassen-Umsatzmix im NSAIDs-Markt umgestalten.

Nach Anwendung:

Migränebehandlungen beschleunigen sich durch InnovationArthritis machte 2025 40,68 % der NSAIDs-Marktgröße aus, gestützt durch große, chronische Patientenpools. Migräneformulierungen verzeichnen die schnellste CAGR von 6,12 % dank Fixdosis-Innovationen wie Meloxicam plus Rizatriptan, das in Phase-3-Studien eine anhaltende Schmerzfreiheit von 77 % erreichte.

Eine breitere neurologische Einführung folgt aktualisierten Behandlungspfaden, die NSAID-Triptan-Kombinationen für mittelschwere Anfälle bevorzugen. Ophthalmologische, Dysmenorrhoe- und Fieber-Grippe-Indikationen erweitern den klinischen Fußabdruck und sichern diversifizierte Einnahmequellen für Unternehmen, die im NSAIDs-Markt tätig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

E-Commerce verändert ZugangsmusterEinzelhandelsapotheken beherrschten 2025 mit 45,98 % den NSAIDs-Marktanteil durch professionelle Beratung und sofortige Lieferung. Online-Apotheken verzeichnen mit 6,41 % die höchste CAGR, da Verbraucher direkte Lieferung nach Hause, Preistransparenz und automatische Nachbestellfunktionen bevorzugen.

Nationale Ketten verbinden digitale Plattformen mit lokalem Abholdienst, um Anteile zu sichern, während reine E-Pharmazie-Anbieter das Marketing in unterversorgten ländlichen Gebieten ausbauen. Krankenhausapotheken bleiben für injizierbare und perioperative Bedarfe relevant, aber die Omnichannel-Bequemlichkeit definiert Strategien zur Nachfrageerfassung im NSAIDs-Markt neu.

Geografische Analyse

Markt für nicht-steroidale Antirheumatika (NSAIDs) in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 41,35 %, gestützt durch hohe Gesundheitsausgaben und Opioid-Ersatzrichtlinien, die NSAID-Verschreibungen priorisieren. Die regulatorischen Rahmenbedingungen sind robust, und Versicherer fördern kostengünstige Generika, was in diesem Segment des NSAID-Marktes sowohl Stabilität als auch Preisdruck erzeugt.

Markt für nicht-steroidale Antirheumatika (NSAIDs) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 6,29 %, da die Bevölkerung altert und Verbraucher der Mittelschicht erschwingliche Schmerzlinderung suchen. Lokale Hersteller skalieren ihre Produktion, und Regierungen nehmen essentielle NSAIDs in Erstattungslisten auf, was den Zugang beschleunigt. Die Nutzung ohne Rezept ist weit verbreitet, doch die Arztbesuche pro Kopf steigen, wodurch mehr diagnostizierte Arthritis- und Migränefälle in die formale Versorgung gelangen.

Markt für nicht-steroidale Antirheumatika (NSAIDs) in EMEA und Südamerika

Europa hält ein beträchtliches Volumen, das durch universelle Gesundheitssysteme gestützt wird, doch strenge EMA-Bewertungen verlangsamen neue Markteinführungen und betonen die Pharmakovigilanz. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika gewinnen an Dynamik, da sich die Infrastruktur verbessert. Multinationale Unternehmen kooperieren mit inländischen Distributoren, um regulatorische Besonderheiten und wirtschaftliche Schwankungen zu bewältigen und gleichzeitig inkrementelle Nachfrage im globalen NSAID-Markt zu erschließen.

Wettbewerbslandschaft

Der NSAIDs-Markt ist moderat fragmentiert. Führende Unternehmen wie Bayer, Pfizer und Johnson & Johnson nutzen etablierte Marken, breite Portfolios und globale Lieferketten. Generika-Spezialisten wie Lupin und Glenmark konkurrieren über Preis und regulatorische Agilität und beschleunigen die Erosion nach Patentablauf für orale und ophthalmologische Produkte.

Spitzenreiter investieren in KI-Screening, um neue Indikationen zu finden oder bestehende Wirkstoffe neu zu formulieren, was Forschungs- und Entwicklungszeiträume und Kosten verkürzt. Neuartige topische Geräte, iontophoretische Systeme und konservierungsmittelfreie Augentropfen schaffen Premium-Nischen. Partnerschaften mit Digital-Health-Startups bieten Patientenunterstützungs-Apps, die Angebote in einem überfüllten NSAIDs-Markt differenzieren.

Konsolidierungsaussichten steigen, da mittelständige Pipelines dünner werden und Skalenvorteile beim Bezug von aktiven pharmazeutischen Inhaltsstoffen (APIs) unter verschärften Qualitätsstandards wachsen. Nachhaltigkeitsziele fügen eine weitere Wettbewerbsebene hinzu, da Unternehmen umweltfreundlichere Syntheserouten an Krankenhauseinkäufer vermarkten, die einen geringeren Umwelt-Fußabdruck anstreben.

Branchenführer bei nicht-steroidalen Antirheumatika (NSAIDs)

Pfizer Inc.

Johnson & Johnson

Bayer AG

Sanofi S.A.

Haleon plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für nicht-steroidale Antirheumatika (NSAIDs)

- Pfizer

- Bayer

- Johnson & Johnson (McNeil)

- Haleon plc

- Reckitt Benckiser Group

- Sanofi

- Horizon Therapeutics

- Sun Pharmaceuticals Industries

- Assertio

- Perrigo Company

- Iroko Pharmaceuticals

- Viatris

- Novartis

- Dr. Reddy’s Laboratories Ltd

- Teva Pharmaceutical Industries

- Boehringer Ingelheim

- Abbvie

- Endo International

- Hikma Pharmaceuticals

- Orion

Analyse der Unternehmen im Markt für nicht-steroidale Antirheumatika (NSAIDs) lesen

Aktuelle Branchenentwicklungen im Markt für nicht-steroidale Antirheumatika (NSAIDs)

- Januar 2025: Axsome Therapeutics erhielt die FDA-Zulassung für Symbravo, eine Meloxicam-Rizatriptan-Tablette zur akuten Migräne bei Erwachsenen, die eine anhaltende Schmerzfreiheit von 77 % erreichte.

- Januar 2025: Vertex Pharmaceuticals erhielt die FDA-Zulassung für Journavx (Suzetrigin), einen Na V 1,8-Blocker gegen akute Schmerzen, was den Wettbewerb für etablierte NSAID-Anbieter verschärft.

- April 2024: Glenmark Therapeutics erhielt die Zulassung für generisches Advil Dual Action (Ibuprofen 125 mg + Paracetamol 250 mg) in den Vereinigten Staaten.

- Februar 2024: Die EMA empfahl die Ablehnung von Ibuprofen NVT 400 mg Weichkapseln aufgrund von Bioäquivalenzproblemen mit Nurofen Rapid 400 mg.

Markt für nicht-steroidale Antirheumatika (NSAIDs) Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für nicht-steroidale Antirheumatika (NSAIDs) als den weltweiten Verkaufswert von verschreibungspflichtigen und rezeptfreien Medikamenten, deren Hauptwirkung in der reversiblen Hemmung der Enzyme Cyclooxygenase-1 und/oder Cyclooxygenase-2 besteht und die in oraler, topischer, parenteraler oder transdermaler Form angeboten werden. Nach Angaben von Mordor Intelligence erwirtschaftete dieses Universum im Jahr 2025 einen Umsatz von 24,11 Mrd. USD und wird voraussichtlich bis 2030 stetig wachsen.

Ausschluss vom Geltungsbereich: Kombinationsanalgetika, bei denen das NSAID nicht der Hauptwirkstoff ist, und reine Tierarzneimittel sind von unserem Rahmen ausgenommen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Sonstige

- Nach Wirkstoffklasse

- Nicht-selektive COX-Inhibitoren

- COX-2-selektive Inhibitoren

- Nach Anwendung

- Arthritis

- Migräne und Kopfschmerzen

- Ophthalmologische Erkrankungen

- Fieber und Grippe

- Dysmenorrhoe

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Rheumatologen, Krankenhausapothekern und großen Gemeinschaftsapotheken in Nordamerika, Europa und im asiatisch-pazifischen Raum und führten kurze Online-Umfragen mit Vertretern von Patienten mit chronischen Schmerzen durch. Durch diese Interaktionen konnten wir die Akzeptanz von Generika, die Umstellungsraten auf andere Medikamente und die Zahlungsbereitschaft ermitteln, die mit Sekundärdaten allein nicht zu erfassen sind.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie dem Verzeichnis der National Drug Codes der US-amerikanischen Arzneimittelbehörde FDA, den Verkaufsmitteilungen der Europäischen Arzneimittelagentur, den WHO-Statistiken über die definierte Tagesdosis, den Erhebungen des CDC über die ambulante Versorgung und den Tabellen der UN DESA über die alternde Bevölkerung, die uns dabei helfen, die Grundmengen und Dosierungsnormen zu ermitteln. Unser Team fügte dann Unternehmensberichte, Investorenpräsentationen und von UN Comtrade extrahierte Versandcodes für Ibuprofen, Naproxen und Diclofenac hinzu, um die grenzüberschreitenden Warenströme zu überprüfen. Bezahlte Dienstprogramme wie D&B Hoovers lieferten Umsatzaufteilungen, die die Preiskorridore verengen. Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele weitere Verkaufsstellen wurden überprüft, gegengeprüft und auf Konsistenz archiviert.

Marktgrößenbestimmung und -prognose

Wir rekonstruieren die Ausgangsbasis für 2025 durch eine Top-Down-Analyse der verschreibungspflichtigen Mengen und der OTC-Lieferungen, multipliziert mit den gewichteten durchschnittlichen Verkaufspreisen. Die Gesamtzahlen werden dann durch selektive Bottom-up-Anbieter-Roll-ups untermauert. Zu den Schlüsselvariablen gehören die Bevölkerung im Alter von 65 Jahren und älter, die Prävalenz von Arthritis, die definierte Tagesdosis von NSAIDs pro Kopf, die Akzeptanz von COX-2, der Anteil des E-Commerce im Einzelhandel und die inflationsbereinigten ASPs. Eine multivariate Regression projiziert jeden Einflussfaktor bis 2030; wo Lücken auftauchen, werden die Ergebnisse vor der endgültigen Festlegung anhand eines Expertenkonsenses überprüft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden automatisch auf Abweichungen von historischen FDA-Rückrufzahlen, Quartalsergebnissen und IMS-Verkaufsaudits geprüft. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Unser Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Warnhinweise auf der Verpackung, größere Rückrufe oder Währungsschwankungen ausgelöst werden.

Wie die Marktgröße für nichtsteroidale Antirheumatika (NSAIDs) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einbeziehungsregeln, Preisstaffeln und Aktualisierungskadenzen anwenden.

Zu den wichtigsten Faktoren für die Lücke gehören Studien der Konkurrenz, die OTC-Gele auslassen, Wechselkurse auf ein einziges Jahr beschränken oder von einer gleichbleibenden generischen Erosion ausgehen, während wir eine dynamische ASP-Kompression und aktuelle Migrationstrends anwenden, die in Befragungen im Jahr 2025 validiert wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 24,11 Mrd. (2025) | Mordor Intelligence | - |

| USD 22,58 Mrd. (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind topische OTC-Formate; einstufige Währungsumrechnung |

| USD 25,84 Mrd. (2025) | Industriezeitschrift B | Verlässt sich auf die Extrapolation des Sendungswerts ohne Anpassung an den Parallelhandel |

Global Consultancy A schätzt den engeren Markt für 2024 auf 22,58 Milliarden USD, während Industry Journal B für 2025 25,84 Milliarden USD angibt. Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Geltungsbereichs, die Live-Dateneingabe und die jährlichen Aktualisierungen eine ausgewogene, transparente Grundlage liefern, die von Entscheidungsträgern nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des NSAIDs-Markts und seine Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 25,48 Milliarden USD bewertet und soll bis 2031 mit einer CAGR von 5,67 % 33,57 Milliarden USD erreichen.

Welche Region wächst im NSAIDs-Markt am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen, bedingt durch breitere Krankenversicherungsabdeckung, Ausbau der lokalen Produktion und starke OTC-Nachfrage.

Warum gewinnen topische NSAIDs an Beliebtheit?

Topische Gele und Pflaster bieten eine vergleichbare Schmerzlinderung mit weniger GI- und kardiovaskulären Nebenwirkungen, was sie zur bevorzugten Option für Hochrisikopatienten macht.

Wie beeinflussen Patentabläufe die NSAID-Preise?

Abgelaufene Exklusivitäten ermöglichen Generikawettbewerb, der die Preispunkte drückt und den Markenfokus auf neue Verabreichungsplattformen oder Fixdosis-Kombinationen verlagert.

Welche Rolle spielt E-Commerce beim NSAID-Vertrieb?

Online-Apotheken wachsen mit einer CAGR von 6,41 %, da Verbraucher Bequemlichkeit, transparente Preisgestaltung und Heimlieferung priorisieren, was Einzelhändler zur Einführung von Omnichannel-Modellen veranlasst.

Ersetzen nicht-steroidale Antirheumatika (NSAIDs) Opioide beim Managen moderater Schmerzen?

Ja, aktuelle Leitlinien empfehlen NSAIDs als Erstlinientherapie für viele moderate Schmerzzustände, da sie wirksame Linderung ohne Abhängigkeitsrisiko bieten.

Seite zuletzt aktualisiert am: