Marktgröße und Marktanteile im Bereich der Behandlung von Plantarfasziitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

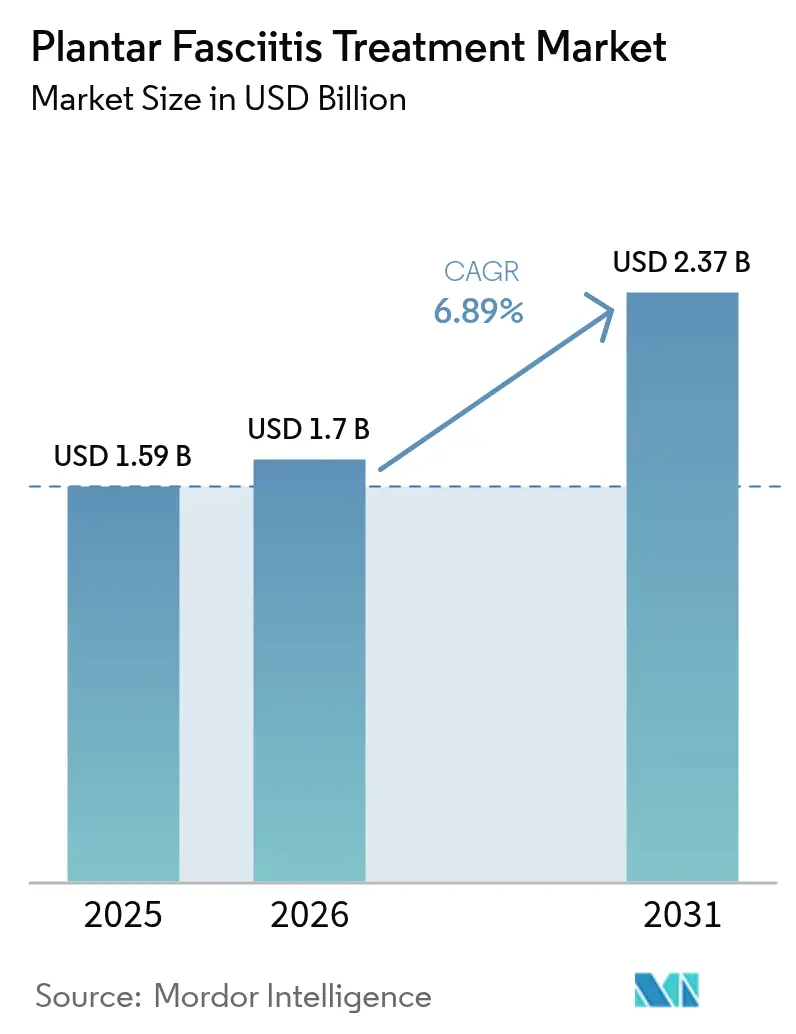

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Behandlung von Plantarfasziitis von Mordor Intelligence

Die Marktgröße für die Behandlung von Plantarfasziitis wird voraussichtlich von USD 1,59 Milliarden im Jahr 2025 auf USD 1,70 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,89 % über den Zeitraum 2026–2031 USD 2,37 Milliarden erreichen. Orthopädische Hilfsmittel bleiben das Rückgrat der Versorgung, aber technologiegestützte Modalitäten wie die extrakorporale Stoßwellentherapie (ESWT), KI-gesteuerte drucksensitive Einlegesohlen und die ultraschallgestützte Fasziotomie heben die therapeutische Obergrenze an. Das Nachfragewachstum korreliert mit dem starken Anstieg von Fettleibigkeit und einer alternden Weltbevölkerung – beides nachgewiesene Risikofaktoren für die Degeneration der Plantarfaszie. Fortschritte bei der Erstattung ambulanter Embolisationscodes in Nordamerika, steigende Sportbeteiligungsraten im asiatisch-pazifischen Raum und die Präferenz der Kliniker für individuelle biomechanische Korrekturen erweitern die kommerziellen Möglichkeiten. Gleichzeitig schaffen fragmentierte Wettbewerbsdynamiken Raum für Konsolidierungen, wie der Kauf von Paragon 28 durch Zimmer Biomet für USD 5 Milliarden zeigt, einem Spezialisten für Fuß- und Sprunggelenksprodukte.

Wichtigste Erkenntnisse des Berichts

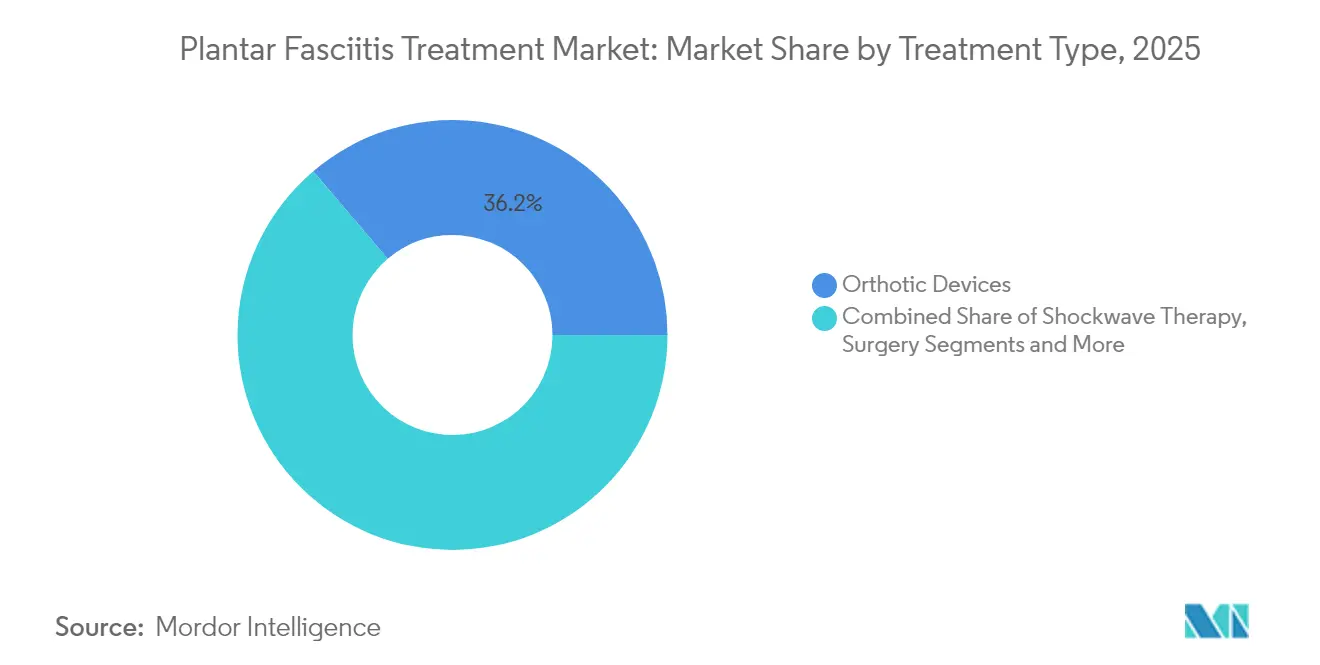

- Nach Behandlungsart führten orthopädische Hilfsmittel mit einem Marktanteil von 36,21 % im Bereich der Behandlung von Plantarfasziitis im Jahr 2025; die Stoßwellentherapie wird voraussichtlich bis 2031 mit einer CAGR von 9,88 % wachsen.

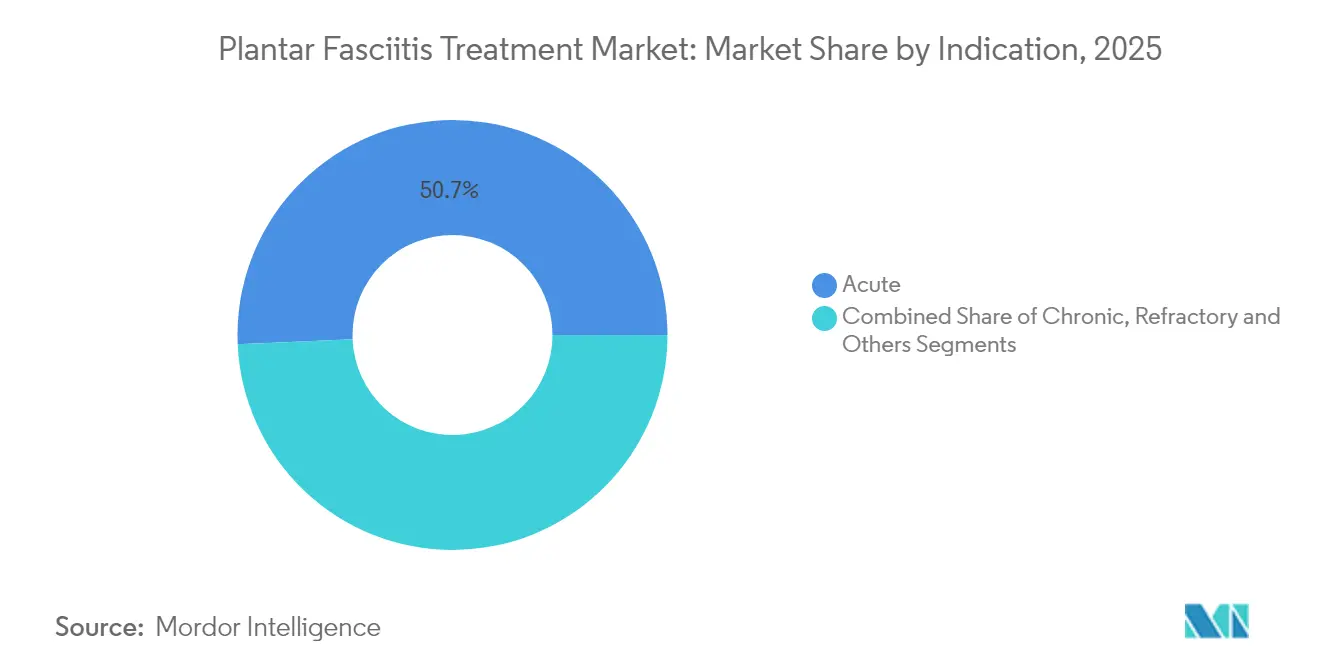

- Nach Indikation hielten akute Fälle im Jahr 2025 einen Marktanteil von 50,68 % im Bereich der Behandlung von Plantarfasziitis, während chronische Fälle mit einer CAGR von 8,36 % bis 2031 zunehmen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 44,02 % der Marktgröße im Bereich der Behandlung von Plantarfasziitis; ambulante Operationszentren werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,02 % wachsen.

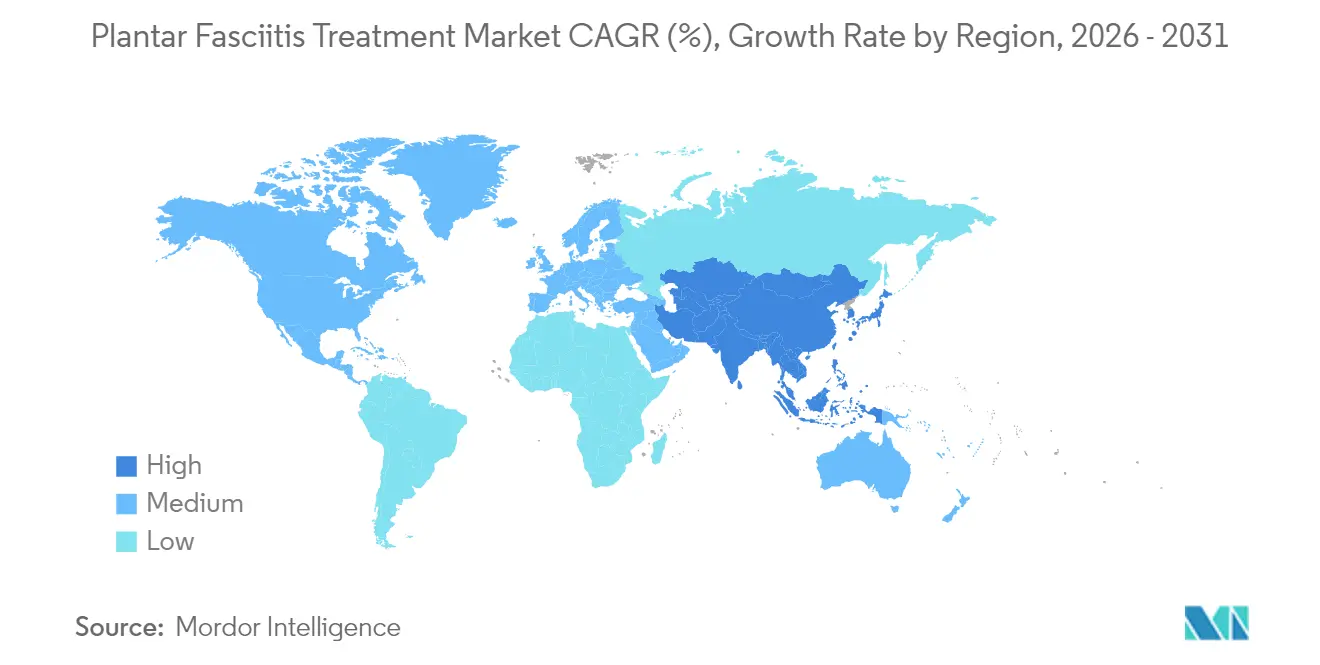

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,10 %; der asiatisch-pazifische Raum liegt mit einer CAGR von 8,94 % auf Kurs und ist damit die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Plantarfasziitis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Plantarfasziitis, bedingt durch Fettleibigkeit und alternde Bevölkerung | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung von maßgefertigten orthopädischen Einlegesohlen und Nachtschienen | +1.2% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von minimal-invasiver ESWT und ultraschallgestützten Verfahren | +1.5% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte drucksensitive Einlegesohlen zur Förderung der Telerehabilitations-Compliance | +0.9% | Zunächst entwickelte Märkte, dann globale Skalierung | Langfristig (≥ 4 Jahre) |

| Neue ambulante Erstattungscodes für Embolisation und ultraschallgestützte Fasziotomie | +0.7% | Vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sportbiomechanische Datenanalyse zur Förderung präventiver Plantarprodukte | +0.6% | Global sportlich aktive Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Plantarfasziitis, bedingt durch Fettleibigkeit und alternde Bevölkerung

Ein erhöhter BMI erhöht das Risiko: Erwachsene mit einem BMI ≥ 30 haben ein fünfmal höheres Risiko, eine Plantarfasziitis zu entwickeln als normalgewichtige Personen.[1]Richard N. L., „Analyse von Daten zur Prävalenz und pharmakologischen Behandlung von Plantarfasziitis-Schmerzen”, Nationales Zentrum für komplementäre und integrative Gesundheit, nccih.nih.gov Die Prävalenz erreicht ihren Höhepunkt zwischen 45 und 64 Jahren, eine Altersgruppe, die in den meisten entwickelten Volkswirtschaften schnell wächst. Die Geschlechterdisparität ist bemerkenswert; Frauen berichten 2,5-mal häufiger über plantare Fersenschmerzen als Männer, was Hersteller dazu veranlasst, geschlechtsspezifische Orthesen zu entwickeln. Gesundheitssysteme fördern nun den frühzeitigen Einsatz von Orthesen, da 25 % der unbehandelten akuten Fälle zu täglichen chronischen Schmerzen fortschreiten, die kostspieligere Eingriffe erfordern.

Einführung von maßgefertigten orthopädischen Einlegesohlen und Nachtschienen

Der dreidimensionale Druck mit variabler Steifigkeit ermöglicht es Klinikern, den plantaren Druck präzise entlang der patientenspezifischen Gewölbegeometrie umzuverteilen.[2]Liza S. Zaritsky, „Maßgefertigte orthopädische Einlegesohlen mit graduell variabler Steifigkeit mittels 3D-gedruckter Abstandshaltertechnik”, Taylor & Francis Online, tandfonline.com Studien zeigen, dass maßgefertigte Einlegesohlen vorgefertigten Versionen bei der Schmerzlinderung und den Rückfallraten überlegen sind, was den Kostenträgern ein klares Argument zur Kostenvermeidung liefert. Bildgenerierendes KI fügt kosmetische Anpassungen hinzu, die die Compliance verbessern, insbesondere bei jüngeren, modebewussten Nutzern. Nachtschienen, die einst wegen Unbehagen beiseitegelegt wurden, kehren als Teil von Kombinationsprotokollen zurück, die nächtliches Dehnen mit der Korrektur durch Tageseinlegesohlen verbinden, um das Heilungsfenster zu maximieren.

Schnelle Verbreitung von minimal-invasiver ESWT und ultraschallgestützten Verfahren

Kontrollierte Studien bestätigen, dass ESWT in Kombination mit gezielter Triggerpunkttherapie Schmerzen wirksamer reduziert als Stoßwellen allein.[3]Bo Wang, „Bewertung der Wirksamkeit von Triggerpunkten in Kombination mit extrakorporalen Stoßwellen bei der Behandlung von Plantarfasziitis”, BMC Musculoskeletal Disorders, bmc.com Das US-amerikanische Ministerium für Veteranenangelegenheiten übernimmt nun die Kosten für ESWT bei chronischer Plantarfasziitis, ein Meilenstein, der private Versicherer wahrscheinlich zu einer breiteren Akzeptanz drängen wird. Ultraschallführung erhöht die Präzision bei Fasziotomie und kortikosteroidschonenden Injektionen, während neue ultraschallgestützte Fasziotomiewerkzeuge erkranktes Fasziengewebe durch Schnitte von <5 mm entfernen und die postoperative Ausfallzeit reduzieren.

KI-gestützte drucksensitive Einlegesohlen zur Förderung der Telerehabilitations-Compliance

Eine 22-Sensor-Solareinlegesohle der Ohio State University verfolgt kontinuierlich Gangzyklen und warnt Kliniker, wenn der plantare Druck die Heilungsschwellenwerte überschreitet. Algorithmen des maschinellen Lernens erkennen subtile biomechanische Abweichungen Monate bevor Schmerzen eskalieren, sodass Therapeuten Orthesen aus der Ferne neu kalibrieren können. Bluetooth-Konnektivität und Smartphone-Dashboards fördern das Patientenengagement und beheben eine seit langem bestehende Compliance-Lücke in konservativen Behandlungspfaden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lückenhafte Versicherungsdeckung für fortschrittliche Therapien | -1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gefälschte / minderwertige Orthesen, die klinische Ergebnisse untergraben | -0.8% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Podologen in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitevidenz für regenerative Injektionsmittel | -0.6% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lückenhafte Versicherungsdeckung für fortschrittliche Therapien

Trotz der FDA-Zulassung bezeichnen viele private Versicherer ESWT und ultraschallgestützte Ablation weiterhin als experimentell und verweigern die Erstattung. Patienten tragen entweder die vollen Verfahrenskosten oder kehren zu wiederholter konservativer Therapie zurück, was die endgültige Versorgung verzögert und die langfristigen Ausgaben erhöht. Schwellenländer stehen vor noch größeren Hürden, wo die Eigenausgaben bereits mehr als 50 % der gesamten Gesundheitsausgaben ausmachen.

Gefälschte / minderwertige Orthesen, die klinische Ergebnisse untergraben

\Online-Marktplätze bewerben häufig „maßgefertigte” Einlegesohlen zu einem Bruchteil der Preise legitimer Produkte, jedoch ohne klinische Beurteilung oder zertifizierte Materialien. Unzureichende Gewölbeunterstützung versagt bei der biomechanischen Korrektur und kann die plantare Überlastung verschlimmern, was das Vertrauen der Patienten in die Orthesentherapie untergräbt und den Markenruf seriöser Hersteller schädigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Orthesen behalten die Führungsposition, während Stoßwellentherapie an Fahrt gewinnt

Orthopädische Hilfsmittel trugen USD 0,58 Milliarden bei und hielten im Jahr 2025 einen Marktanteil von 36,21 % im Bereich der Behandlung von Plantarfasziitis, was die Vorrangstellung der biomechanischen Ausrichtung an der Basis der Versorgungspyramide unterstreicht. Das Segment profitiert von kontinuierlicher Materialinnovation – Kohlefaserverbundwerkstoffe, Formgedächtnispolymere und atmungsaktive Gitterstrukturen – die leichtere, langlebigere Einlegesohlen ohne Einbußen bei der Korrekturfähigkeit liefern. Varianten mit intelligenten Einlegesohlen schichten Elektronik auf traditionelle Schalen und verwandeln statische Stützen in Datengeneratoren, die Telerehabilitations-Pfade informieren. Vorgefertigte Einlagen sichern die Nachfrage im Einstiegsbereich, während maßgefertigte CAD-CAM-Modelle höhere Margen erzielen und geringere 12-Monats-Rückfallraten aufweisen.

Das Stoßwellen-Teilsegment wird voraussichtlich mit einer CAGR von 9,88 % wachsen, dem schnellsten Wachstum innerhalb des Marktes für die Behandlung von Plantarfasziitis, unterstützt durch tragbare Generatoren, die eine ambulante Anwendung ermöglichen. Fokussierte ESWT-Plattformen integrieren nun Ultraschallbildgebung für die Echtzeit-Zielführung, was die Wirksamkeit erhöht und die Sitzungsanzahl reduziert. Regulatorische Zulassungen in Japan und Australien ziehen neue Gerätehersteller und regionale Distributoren an. Chirurgische Eingriffe – endoskopische und ultraschallgestützte Fasziotomie – bleiben eine Nische, sind aber für die 5–10 % der Patienten, die auf konservative Behandlung nicht ansprechen, unverzichtbar. Regenerative Therapien, einschließlich PRP und Stammzellen, befinden sich an der innovativen Grenze, warten jedoch noch auf robuste Evidenz und Erstattungsdurchsetzung.

Nach Indikation: Akute Fälle dominieren, aber chronische Fälle nehmen schnell zu

Akute Fälle machten im Jahr 2025 50,68 % des Umsatzes aus und profitierten vom Leitlinienkonsens rund um NSAIDs, Dehnprogramme und orthopädische Basisunterstützung. Frühdiagnosekampagnen der betriebsärztlichen Dienste verkürzen die Diagnoseverzögerung, was zu einer schnelleren Symptomlinderung und geringeren Folgekosten führt. Krankenhäuser bündeln die Akutversorgung mit Gangtraining-Programmen und verbessern so die Ergebnisse innerhalb von 12 Wochen.

Chronische Plantarfasziitis schreitet jedoch mit einer CAGR von 8,36 % voran und wird bis 2031 einen wachsenden Anteil der Marktgröße im Bereich der Behandlung von Plantarfasziitis beanspruchen. Der Anstieg ist auf Lebensstilfaktoren zurückzuführen – Berufe mit langem Stehen, Freizeitausdauersport und verzögerte Facharztüberweisung. Chronische Pathologie erschließt die Nachfrage nach ESWT, ultraschallgestützten Injektionen und Embolisation, die jeweils Premiumpreise erzielen. Die transkatheterielle arterielle Embolisation berichtet von einer 82%igen Schmerzreduktion nach 48 Monaten Follow-up, was das Vertrauen der Kliniker stärkt. Gerätehersteller positionieren Kombinationsprotokolle, die Stoßwellen-Priming mit regenerativen Injektionsmitteln verbinden, um hartnäckige Gewebedegenerationen zu bekämpfen.

Nach Endnutzer: Krankenhäuser behalten ihre Größe, während ambulante Zentren stark wachsen

Krankenhäuser generierten im Jahr 2025 44,02 % der Marktgröße im Bereich der Behandlung von Plantarfasziitis und nutzten dabei integrierte Bildgebung, multidisziplinäre Besetzung und Erstattungsvorteile. Komplexe Operationen – offene oder endoskopische Fasziotomie – und das Management von Komorbiditäten finden überwiegend in Krankenhaussälen statt. Akademische Krankenhäuser fungieren gleichzeitig als klinische Studienzentren, validieren neue Geräte und Biologika und gestalten Praxisleitlinien.

Ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,02 % wachsen, gestützt auf minimal-invasive Techniken und transparente Pauschalpreise für Behandlungsepisoden. ESWT, ultraschallgestützte Kortikosteroidinjektionen und perkutane ultraschallgestützte Fasziotomie passen gut in die Arbeitsabläufe ambulanter Operationszentren, die auf schnellen Durchsatz ausgerichtet sind. Podologische Kliniken fungieren als Überweisungsquellen, übernehmen Diagnostik und konservative Versorgung und leiten fortgeschrittene Eingriffe an ambulante Operationszentren weiter. Das direkte Heimsegment für Verbraucher ist noch in den Anfängen, wächst aber durch smartphone-verknüpfte Übungsmodule und Abonnements für den Austausch von Orthesen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,10 % des Umsatzes. Ausgereifte Versicherungsrahmen decken grundlegende Orthesen und Physiotherapie ab, während jüngste Code-Aktualisierungen den Zugang zur ambulanten Embolisation erweitern und die Technologieadoptionskurve der Region verankern. Die Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel im Jahr 2025 für druckkartierte intelligente Einlegesohlen und ultraschallgestützte Fasziotomie-Systeme validieren die Innovationspipeline. Kooperationen zwischen Wissenschaft und Industrie fördern die kontinuierliche Evidenzgenerierung und beschleunigen die Leitlinienakzeptanz in der Podologie und Orthopädie.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,94 % verzeichnen, die schnellste im Markt für die Behandlung von Plantarfasziitis. Chinas Plan „Gesundes China 2030” skaliert podologische Kliniken in Tertiärkrankenhäusern, während Indiens Ausweitung der Ayushman-Bharat-Versicherung die Erschwinglichkeit ambulanter Therapien verbessert. Schnelle Urbanisierung erhöht sitzende Büroarbeit und Wochenendsportbeteiligung, beides treibt die Inzidenz plantarer Fersenschmerzen an. Gerätehersteller passen sich mit ESWT-Geräten der mittleren Preisklasse und abonnementbasierten 3D-gedruckten Einlegesohlen an die unterschiedliche Kaufkraft an.

Europa verzeichnet ein stetiges Wachstum, das durch die universelle Gesundheitsversorgung und die Vereinfachung der CE-Kennzeichnung für neue Geräte gestützt wird. Deutschland und die nordischen Länder führen die ESWT-Nutzung pro Kopf an, dank früher Kostenträgerakzeptanz. Südeuropa berichtet von zunehmendem Einsatz von Elektroakupunkturprotokollen bei chronischen Fällen, die traditionelle Modalitäten mit westlichen Evidenzstandards verbinden. Die regulatorische Harmonisierung in der EU erleichtert die grenzüberschreitende Versorgung für Orthesenmarken, während sportmedizinische Kliniken, die mit Fußballvereinen verbunden sind, die Forschung zu präventivem Schuhwerk vorantreiben.

Lateinamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Chancenmärkte. Brasiliens privater Versicherungssektor erstattet ESWT selektiv, und Medizintourismus in Mexiko bietet gebündelte Stoßwellenpakete für US-amerikanische Selbstzahler an. Die Staaten des Golfkooperationsrats investieren im Vorfeld globaler Veranstaltungen in Sportinfrastrukturen, was das Bewusstsein für die Fuß- und Sprunggelenkspflege schärft und die Nachfrage nach Spezialkliniken ankurbelt. Allerdings bremsen Engpässe bei podologischen Fachkräften und der Zustrom gefälschter Orthesen die Akzeptanz, bis eine stärkere regulatorische Durchsetzung greift.

Wettbewerbslandschaft

Der Markt für die Behandlung von Plantarfasziitis bleibt mäßig fragmentiert, wobei die fünf größten Anbieter etwa 35 % des globalen Umsatzes kontrollieren. Etablierte Orthesenhersteller wie Hanger und Ottobock nutzen langjährige Klinikernetze, sehen sich jedoch durch KI-gesteuerte Start-ups für maßgefertigte Einlegesohlen mit Disruption konfrontiert. Geräteriesen wie Zimmer Biomet und Smith+Nephew skalieren dedizierte Fuß- und Sprunggelenksportfolios durch Akquisitionen und gezielte Forschung und Entwicklung. Die Übernahme von Paragon 28 durch Zimmer Biomet erweitert sein adressierbares Produktspektrum von Gelenkersatz auf wachstumsstarke Vorfußrekonstruktion und Plantarfasziitis-Implantate.

Technologische Konvergenz ist der neue Wettbewerbsmaßstab. Unternehmen, die Diagnostik, Behandlung und Fernüberwachung integrieren – oft über Cloud-Dashboards – steigern die klinische Wirksamkeit und schaffen Datenschutzgräben. Pioniere intelligenter Einlegesohlen kooperieren mit orthopädischen Großunternehmen für Vertriebsreichweite, während Cloud-Analysen anonymisierte Gangdaten für Produktdesign-Schleifen monetarisieren. Gleichzeitig bleibt das Lobbying für Erstattungen eine Kernkompetenz; Unternehmen, die CPT-Codes der Kategorie I oder positive Deckungsentscheidungen sichern, erschließen eine skalierte Akzeptanz und Klinikerlojalität.

Regionale Herausforderer verfolgen Strategien zur Erschließung weißer Flecken. Chinesische ESWT-Hersteller bieten Geräte 20–30 % unter westlichen Durchschnittspreisen an und sprechen damit Kliniken in Schwellenmärkten an. Indische Start-ups nutzen das heimische 3D-Druck-Ökosystem, um maßgefertigte Orthesen innerhalb von 48 Stunden nach dem Fußscan zu liefern. Europäische KMU differenzieren sich durch Nachhaltigkeit und integrieren biobasierte Harze in die Einlegesohlenherstellung, um den EU-Richtlinien zur Kreislaufwirtschaft zu entsprechen. Eine Konsolidierung wird erwartet, da multinationale Medizintechnikunternehmen Nischeninnovatoren aufkaufen, um die Breite ihrer Pipeline zu stärken.

Marktführer im Bereich der Behandlung von Plantarfasziitis

Scholl's Wellness Co.

Ottobock

Algeo Limited

Bauerfeind

Superfeet Worldwide Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: ZenToes führte Kompressionssocken der nächsten Generation in großen US-amerikanischen Einzelhandelsketten ein und erweiterte damit sein ganzheitliches Fußpflegeangebot.

- Mai 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 für USD 5 Milliarden ab und fügte damit Lösungen zur Behandlung von Plantarfasziitis zu seinem wachsenden Fuß- und Sprunggelenks-Franchise hinzu.

- Februar 2025: Smith+Nephew brachte in Australien und Neuseeland ein Reparaturportfolio für Fuß und Sprunggelenk auf den Markt, das verstellbare Spannungsanker für die Achillessehnenrekonstruktion umfasst.

- Februar 2024: Hanger übernahm Fillauer, um die Fertigungskapazitäten für Orthesen zu vertiefen und sein nordamerikanisches Kliniknetzwerk zu stärken.

Berichtsumfang des globalen Marktes für die Behandlung von Plantarfasziitis

Gemäß dem Berichtsumfang ist Plantarfasziitis die häufigste Ursache für Fersenschmerzen. Plantarfasziitis tritt auf, wenn das starke Gewebeband, das das Fußgewölbe stützt, gereizt und entzündet wird. Der Markt für die Behandlung von Plantarfasziitis ist segmentiert nach Behandlungsart (Pharmakologische Behandlung, Orthopädische Hilfsmittel, Stoßwellentherapie, Chirurgie und andere Behandlungsarten), Endnutzer (Krankenhäuser, Ambulante Operationszentren und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Pharmakologische Behandlung | NSAIDs |

| Kortikosteroidinjektionen | |

| Andere Arzneimittel (Botulinumtoxin, Analgetika) | |

| Orthopädische Hilfsmittel | Vorgefertigte Einlegesohlen |

| Maßgefertigte Einlegesohlen | |

| Nachtschienen und Fußorthesen | |

| Stoßwellentherapie | Extrakorporale Stoßwellentherapie (ESWT) |

| Fokussierte Stoßwelle | |

| Radiale Stoßwelle | |

| Chirurgie | Endoskopische plantare Fasziotomie |

| Offene plantare Fasziotomie | |

| Ultraschallgestützte Fasziotomie | |

| Regenerative und neuartige Interventionen | Plättchenreiches Plasma (PRP) Injektionen |

| Stammzell- und Wachstumsfaktortherapien | |

| Transkatheterielle arterielle Embolisation | |

| Andere Behandlungsarten |

| Akut |

| Chronisch |

| Refraktär und weitere |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Fußkliniken und podologische Zentren |

| Heimversorgung / Direktvertrieb an Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Pharmakologische Behandlung | NSAIDs |

| Kortikosteroidinjektionen | ||

| Andere Arzneimittel (Botulinumtoxin, Analgetika) | ||

| Orthopädische Hilfsmittel | Vorgefertigte Einlegesohlen | |

| Maßgefertigte Einlegesohlen | ||

| Nachtschienen und Fußorthesen | ||

| Stoßwellentherapie | Extrakorporale Stoßwellentherapie (ESWT) | |

| Fokussierte Stoßwelle | ||

| Radiale Stoßwelle | ||

| Chirurgie | Endoskopische plantare Fasziotomie | |

| Offene plantare Fasziotomie | ||

| Ultraschallgestützte Fasziotomie | ||

| Regenerative und neuartige Interventionen | Plättchenreiches Plasma (PRP) Injektionen | |

| Stammzell- und Wachstumsfaktortherapien | ||

| Transkatheterielle arterielle Embolisation | ||

| Andere Behandlungsarten | ||

| Nach Indikation | Akut | |

| Chronisch | ||

| Refraktär und weitere | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Fußkliniken und podologische Zentren | ||

| Heimversorgung / Direktvertrieb an Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung von Plantarfasziitis?

Der Markt ist im Jahr 2026 USD 1,70 Milliarden wert und wird voraussichtlich bis 2031 bei einer CAGR von 6,89 % USD 2,37 Milliarden erreichen.

Welches Behandlungssegment hat heute den größten Anteil?

Orthopädische Hilfsmittel führen mit einem Anteil von 36,21 % im Jahr 2025 aufgrund der weit verbreiteten ärztlichen Empfehlung individueller biomechanischer Korrekturen.

Warum wächst die Stoßwellentherapie so schnell?

Klinische Evidenz und neue Erstattungsentscheidungen treiben ESWT auf eine CAGR von 9,88 %, die schnellste unter allen Modalitäten.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,94 % prognostiziert, angetrieben durch den Ausbau des Gesundheitszugangs, alternde Bevölkerungen und steigende Sportbeteiligung.

Wie verändern intelligente Einlegesohlen das Management der Plantarfasziitis?

KI-gestützte drucksensitive Einlegesohlen liefern Echtzeit-Ganganalysen, verbessern die Behandlungs-Compliance und ermöglichen Telerehabilitations-Pfade.

Seite zuletzt aktualisiert am: