Marktgröße und Marktanteil für Pompe-Krankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pompe-Krankheit von Mordor Intelligence

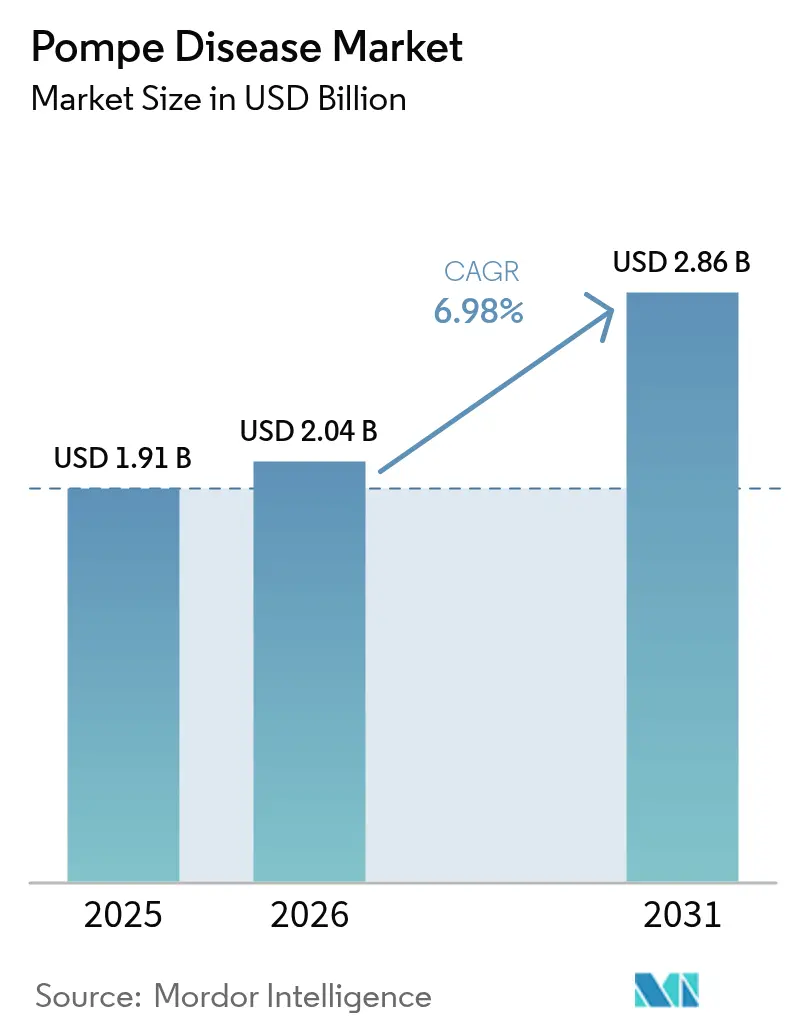

Die Marktgröße für Pompe-Krankheit wird im Jahr 2026 auf 2,04 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,91 Milliarden USD, mit Prognosen für 2031 von 2,86 Milliarden USD, was einer CAGR von 6,98 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage verlagert sich von der Einzelwirkstoff-Enzymersatztherapie (ERT) hin zu Enzymersatztherapien der nächsten Generation, Kombinationsregimen sowie experimentellen Gen- und mRNA-Plattformen, was die therapeutische Auswahl erweitert und gleichzeitig ein zweistelliges Umsatzwachstum durch neue Markteinführungen aufrechterhält. Sich beschleunigende Mandate zur Neugeborenenscreening, insbesondere in der Region Asien-Pazifik, haben eine Krankheitsprävalenz aufgedeckt, die weit über früheren Schätzungen liegt, und stärken damit die kommerzielle Grundlage für frühzeitige Intervention und lebenslange Therapie. Die Investitionen entlang der gesamten Wertschöpfungskette haben sich intensiviert, wobei Sponsoren Hunderte von Millionen Dollar einsetzen, um Fertigungskapazitäten für virale Vektoren und rekombinante Enzyme der zweiten Generation zu sichern, die Versorgungsresilienz zu gewährleisten und die Markteinführungszeitpläne zu entrisiken. Gleichzeitig verschärfen Kostenträger in den Vereinigten Staaten und Europa die wertbasierten Erstattungskriterien, was Entwickler dazu veranlasst, Real-World-Evidenz zu generieren, die höhere Vorabpreise mit nachweisbaren funktionellen Verbesserungen und langfristigen Kosteneinsparungen verknüpft. Der Wettbewerbsdruck steigt, da Sanofi seine Marktführerschaft verteidigt, während Amicus Therapeutics, Shionogi und mehrere Gentherapie-Spezialisten Kapital einsetzen, um aufkommende Nischenmöglichkeiten in den Segmenten der Erkrankung mit infantilem und spätem Beginn zu erschließen.

Wichtigste Erkenntnisse des Berichts

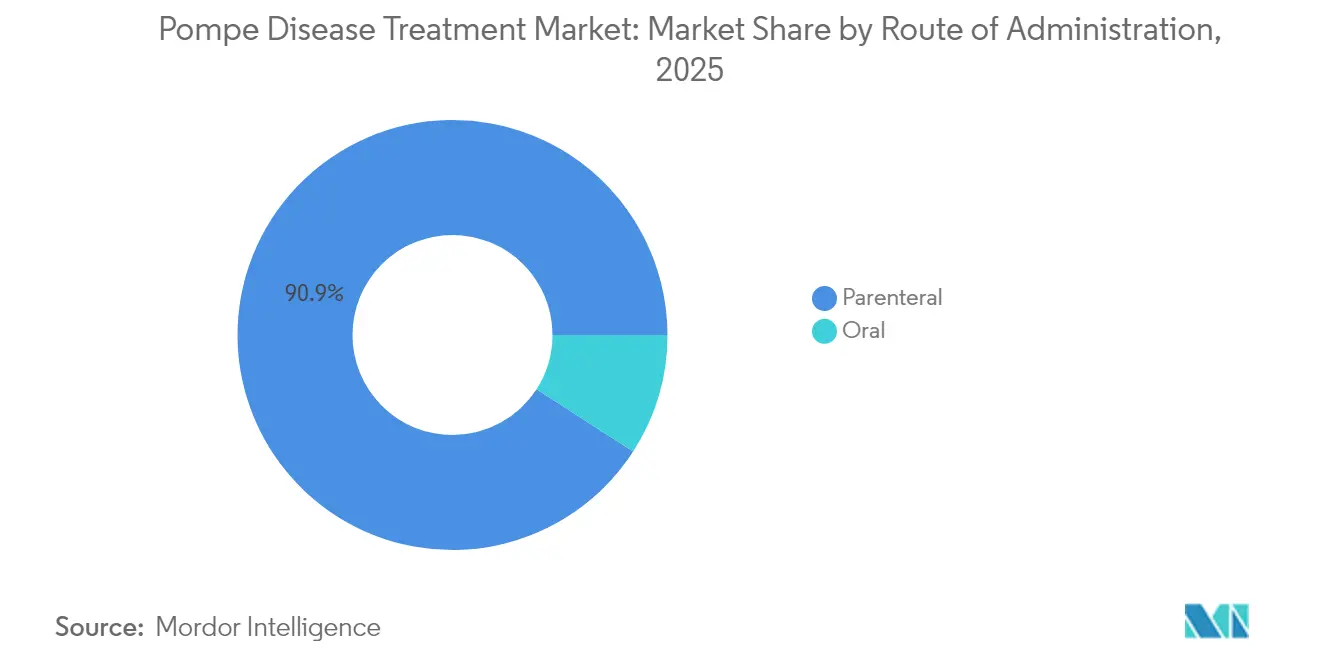

- Nach Verabreichungsweg führten parenterale Produkte mit einem Marktanteil von 90,88 % am Markt für Pompe-Krankheit im Jahr 2025, während orale Kandidaten bis 2031 eine CAGR von 8,25 % verzeichnen sollen.

- Nach Therapietyp hielt die Enzymersatztherapie im Jahr 2025 einen Anteil von 89,75 % an der Marktgröße für Pompe-Krankheit; die Kombinationstherapie soll bis 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Krankheitsbeginn entfielen im Jahr 2025 68,22 % der Marktgröße für Pompe-Krankheit auf Fälle mit spätem Beginn, während Behandlungen für den infantilen Beginn mit einer CAGR von 9,12 % voranschreiten.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 56,10 %, wobei Online-Apotheken mit einer CAGR von 8,78 % bis 2031 den stärksten Anstieg verzeichnen.

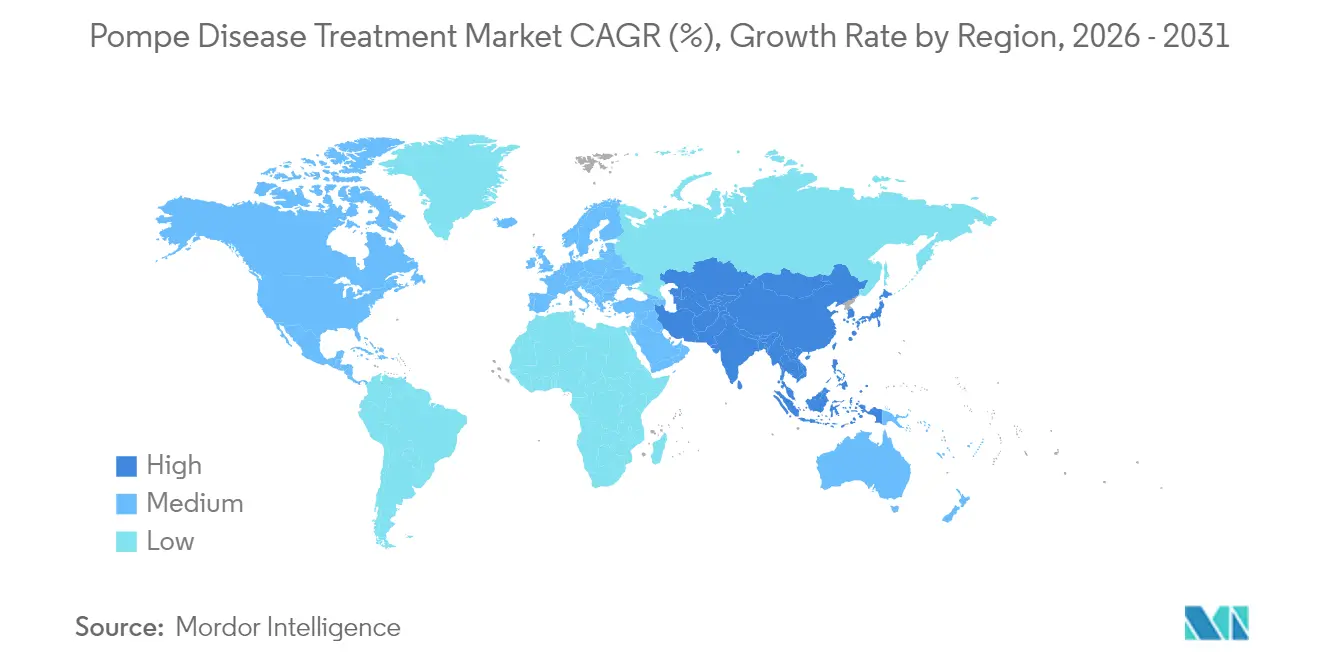

- Geografisch gesehen dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 46,20 % am Markt für Pompe-Krankheit, während Asien-Pazifik bis 2031 mit einer CAGR von 9,02 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Pompe-Krankheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Markteinführung neuartiger Enzymersatztherapien der zweiten Generation | +2.1% | Global; frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Mandate zum Neugeborenenscreening | +1.8% | Global; schnelle Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| mRNA-basierte Enzymersatztherapie-Plattformen in klinischen Studien | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Erstattung für seltene Krankheiten in China | +0.9% | Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Finanzierung für Gentherapie | +0.7% | Global; Kapital konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Globale Anreize für Arzneimittel gegen seltene Krankheiten | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Markteinführung neuartiger Enzymersatztherapien der zweiten Generation

Enzyme der zweiten Generation wie Cipaglucosidase alfa, das in Kombination mit Miglustat eingeführt wurde, verbessern die Mannose-6-Phosphat-Markierung und die zelluläre Aufnahme, liefern eine stärkere Glykogenreduktion in der Skelettmuskulatur und zeigen überlegene patientenberichtete Ergebnisse im Vergleich zur herkömmlichen Alglucosidase alfa. Die frühe Einstufung des Regimes als bevorzugte Therapie für Erwachsene mit Pompe-Krankheit mit spätem Beginn in Europa signalisiert eine Akzeptanz über die Vereinigten Staaten hinaus, während Amicus bis 2028 einen kumulierten Umsatz von mehr als 1 Milliarde USD prognostiziert. Die Marktbegeisterung wird durch die regulatorische Flexibilität im Rahmen der Regelungen für Arzneimittel gegen seltene Krankheiten verstärkt, die Prüfzyklen verkürzen und die Exklusivität verlängern, was andere Sponsoren dazu ermutigt, verbesserte Enzymersatztherapie-Konstrukte zu priorisieren.

Ausweitung der Mandate zum Neugeborenenscreening

Genomik-basierte Screeningprogramme in China, Japan und mehreren US-Bundesstaaten erkennen die Pompe-Krankheit mit deutlich höheren Raten als Enzymaktivitätstests, wobei chinesische Pilotprojekte eine Gesamtprävalenz lysosomaler Erkrankungen von 1 zu 1.512 Geburten melden. Eine frühere Identifizierung fördert die präsymptomatische Behandlung, insbesondere bei Fällen mit infantilem Beginn, bei denen ein rascher kardialer und respiratorischer Verfall verhindert werden kann. Regierungen integrieren Pompe-Panels in nationale Screening-Kataloge, erweitern die Erstattung und stimulieren eine nachhaltige Akzeptanz, die das langfristige Wachstum des Verschreibungsvolumens unterstützt.

mRNA-basierte Enzymersatztherapie-Plattformen in klinischen Studien

Machbarkeitsnachweis-Daten für mRNA-3927 bei Propionazidämie, die eine 70%ige Reduktion metabolischer Krisen zeigen, bestätigen die Lieferung von Boten-RNA mittels Lipid-Nanopartikeln als Modalität für die endogene Enzymproduktion. Translationale Programme für die Pompe-Krankheit zielen auf Hepatozyten ab, um funktionelle saure Alpha-Glucosidase zu sezernieren, was potenziell eine monatliche Dosierung oder sogar Selbstverabreichung ermöglicht. Die Skalierbarkeit der Herstellung spiegelt die Plattformen für COVID-19-Impfstoffe wider, was auf bedeutende Kostensenkungen im Vergleich zu komplexen rekombinanten Enzymen hindeutet.

Anstieg der Finanzierung für Gentherapie

Mehr als 1,5 Milliarden USD an Venture- und strategischem Kapital flossen in den Jahren 2024–2025 in Pompe-AAV-Projekte, da Entwickler SPK-3006, AT845 und andere Kandidaten in Zulassungsstudien überführen. Zu den Investitionen gehört Astellas' 100-Millionen-USD-Vektoranlage in North Carolina zur Sicherung der klinischen und frühen kommerziellen Versorgung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten | −1.4% | Global; akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Diagnose und geringes Bewusstsein | −0.8% | Global; ressourcenbeschränkte Umgebungen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Herstellung viraler Vektoren | −0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Druck durch wertbasierte Preisgestaltung | −0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten

Jährliche Ausgaben pro Patient von 483.907 EUR in Deutschland positionieren die Pompe-Krankheit als die kostspieligste lysosomale Erkrankung, wobei 98,5 % auf den Arzneimittelerwerb entfallen.[1]H. K. Miebach, "Wirtschaftliche Belastung durch lysosomale Speicherkrankheiten in Deutschland," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Obwohl die Politik für Arzneimittel gegen seltene Krankheiten Premiumpreise unterstützt, verlangen Kostenträger nun harte Ergebnisdaten, bevor sie eine vollständige Erstattung gewähren, was Verhandlungen verlängert und breite Markteinführungen verzögert, insbesondere für Kombinations- und Gentherapie-Einsteiger.

Verzögerte Diagnose und geringes Bewusstsein

Fälle mit spätem Beginn imitieren häufig Muskeldystrophie, was diagnostische Odysseen verlängert, die die Therapie um Jahre verzögern und potenzielle Behandlungsfenster einengen. Algorithmen der künstlichen Intelligenz, die auf elektronische Patientenaktendatensätze angewendet werden, zeigen Potenzial bei der Kennzeichnung verdächtiger Phänotypen, aber die Akzeptanz außerhalb akademischer Zentren bleibt begrenzt, was die Unterdiagnose in ländlichen und einkommensschwachen Regionen aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Parenterale Dominanz treibt Innovation voran

Parenterale Produkte machten im Jahr 2025 90,88 % des Marktes für Pompe-Krankheit aus, was einer Marktgröße von 1,74 Milliarden USD und einer CAGR von 6,25 % entspricht, angetrieben durch die Weiterentwicklung verbesserter Enzymkonstrukte in die Klinik. Die intravenöse Verabreichung profitiert von jahrzehntelanger klinischer Vertrautheit, ausgereifter Spezialapotheken-Logistik und nachgewiesenem klinischen Nutzen bei der Stabilisierung der Atem- und Gehfunktion. Avalglucosidase alfa exemplifiziert Formulierungsinnovation durch die Einbeziehung von bis-phosphorylierten Mannose-6-Phosphat-Tags, die die Muskelaufnahme verbessern und längere Infusionsintervalle ermöglichen. Fortschritte bei der temperaturkontrollierten Distribution halten den Produktverlust unter 1 % und gewährleisten eine pünktliche Lieferrate von 98 %, was das parenterale Modell weiter festigt.

Die orale Verabreichung bleibt ein aufkommender, aber strategisch wichtiger Ansatz. Maze Therapeutics' MZE-001, ein oraler Glykogensynthase-Inhibitor, bildet die Grundlage für Sanofis 750-Millionen-USD-Akquisition und Shionogis 150-Millionen-USD-Lizenzvertrag, was die Überzeugung widerspiegelt, dass eine bequeme tägliche Tablette zweiwöchentliche Infusionen ergänzen oder sogar ersetzen kann. Wenn Phase-II-Daten Biomarker zur Glykogenreduktion bestätigen, könnte die Branche der Pompe-Krankheit einen zweigeteilten Behandlungsalgorithmus erleben, bei dem Patienten von der parenteralen Enzymersatztherapie zur oralen Substratreduktions-Erhaltungstherapie übergehen, was den Umsatzmix und die logistischen Anforderungen verändert.

Nach Therapietyp: Führungsposition der Enzymersatztherapie steht vor Herausforderung durch Kombinationstherapie

Die Enzymersatztherapie generierte im Jahr 2025 89,75 % des Umsatzes, was einer Marktgröße für Pompe-Krankheit von 1,71 Milliarden USD entspricht, aber ihr Anteil soll moderat sinken, da Kombinationsregimen skalieren. Kliniker verlassen sich weiterhin auf Alglucosidase alfa und Avalglucosidase alfa aufgrund umfangreicher Langzeitsicherheitsdaten und Erstattungsvertrautheit. Die FDA-Zulassung von Cipaglucosidase alfa plus Miglustat läutet jedoch einen Paradigmenwechsel ein: Amicus meldete im ersten Quartal 2025 ein Umsatzwachstum von 90 % im Jahresvergleich, da behandlungserfahrene Patienten nach verbesserten Sechs-Minuten-Gehtestergebnissen zur Kombination wechselten.

Gen- und mRNA-Therapien bevölkern die Kategorie „Sonstige” und könnten das Dominanzfenster der Enzymersatztherapie einengen. Ein einmalig verabreichter AAV-Vektor oder eine monatliche mRNA-Injektion könnte die Adhärenzmuster neu gestalten, insbesondere bei jüngeren Kohorten. Entwickler müssen jedoch Hürden in der Herstellung und Immunogenität überwinden, bevor eine großflächige Kommerzialisierung möglich ist.

Nach Krankheitsbeginn-Typ: Dominanz der Pompe-Krankheit mit spätem Beginn verdeckt Innovation bei infantilem Beginn

Die Pompe-Krankheit mit spätem Beginn (LOPD) trug im Jahr 2025 68,22 % des Umsatzes bei, was sowohl auf eine höhere Prävalenz als auch auf eine längere Behandlungsdauer zurückzuführen ist. Obwohl das Wachstum anhalten wird, weisen Prognosemodelle der Pompe-Krankheit mit infantilem Beginn (IOPD) bis 2031 eine CAGR von 9,12 % zu, was ihren Umsatzanteil erhöht, da pränatale und Neugeboreneninterventionen skalieren. Die In-utero-Enzymersatztherapie der PEARL-Studie zielt darauf ab, Immuntoleranz zu induzieren und potenziell die antikörpervermittelte Reduktion der Arzneimittelwirksamkeit zu eliminieren. Bei Erfolg könnten das Überleben von Säuglingen und die neuromotorischen Ergebnisse dramatisch verbessert werden, was Leitlinienänderungen auslösen und den adressierbaren Patientenpool weiter vergrößern würde.

Für die LOPD bestätigen Daten, dass ein Therapiebeginn innerhalb von zwei Jahren nach dem ersten Symptom das beatmungsfreie Überleben um mehr als fünf Jahre im Vergleich zu späteren Starts verlängert. Folglich erstatten Kostenträgerpolitiken zunehmend genetische Tests für Erwachsene mit ungeklärter proximaler Muskelschwäche, was zu einer höheren diagnostischen Ausbeute und einem stetigen Patientenzufluss in Spezialzentren führt.

Nach Vertriebskanal: Krankenhausapotheken führen die digitale Transformation an

Krankenhausapotheken kontrollierten im Jahr 2025 56,10 % des Umsatzes, angetrieben durch die Infusionszentrum-Infrastruktur, multidisziplinäre Pflegeteams und strenge Qualitätskontrollprotokolle, die für Biologika mit engen Stabilitätsbereichen unerlässlich sind. Ihr Anteil soll leicht sinken, da Online-Apotheken digital versierte Patientensegmente erschließen; der absolute Umsatz aus Krankenhäusern wird jedoch im Einklang mit der allgemeinen Marktexpansion für Pompe-Krankheit steigen. Große Netzwerke wie Accredo nutzen prädiktive Kühlkettenanalysen, um eine Abgabegenauigkeit von 99 % zu erreichen und damit das Vertrauen der Kliniker zu stärken.

E-Apotheken-Plattformen sollen eine CAGR von 8,78 % verzeichnen, unterstützt durch hybride Versorgungsmodelle, die Telemedizin-Konsultationen, Fernspirometrie und Heimlieferung von Infusionsmaterial bündeln. Einzelhandelsriesen investieren in dedizierte Hubs für seltene Krankheiten, diversifizieren Zugangspunkte und entlasten Patienten, die weit von tertiären Zentren entfernt wohnen. Begrenzte Vertriebsvereinbarungen beschränken das Volumen jedoch auf weniger als 10 akkreditierte Apotheken, was eine strenge Aufsicht gewährleistet und das Fälschungsrisiko minimiert.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 46,20 % des Umsatzes, was 0,88 Milliarden USD entspricht, was auf eine robuste Kostenträgerdeckung, aktives Neugeborenenscreening in allen US-Bundesstaaten und ein Early-Adopter-Verhalten unter neuromuskulären Spezialisten zurückzuführen ist. Die Region erfasst auch den Großteil der laufenden Phase-III-Gentherapiestudien, unterstützt durch tiefe Kapitalmärkte und ein erfahrenes Auftragsfertigungs-Ökosystem. Politische Veränderungen wie Preisverhandlungen im Rahmen des Inflation Reduction Act schaffen Unsicherheit, dürften aber hohe klinische Wertbewertungen für lebensbedrohliche seltene Krankheiten nicht untergraben.

Europa bildet den zweitgrößten regionalen Block, der durch einen harmonisierten Regulierungsweg über die Europäische Arzneimittel-Agentur, aber eine fragmentierte Erstattungsentscheidungsfindung auf Mitgliedstaatsebene gekennzeichnet ist. Westeuropäische Länder finanzieren die Enzymersatztherapie für Pompe-Krankheit im Allgemeinen innerhalb von drei Monaten nach der Marktzulassung, während viele mittel- und osteuropäische Märkte um mehr als zwei Jahre zurückliegen, was intraregionale Zugangsdisparitäten schafft. Industrielle Verpflichtungen wie Roches 90-Millionen-EUR-Gentherapiestandort in Deutschland und UCBs 200-Millionen-EUR-Enzymanlage in Belgien spiegeln das wachsende Vertrauen wider, dass Europa trotz zunehmender Prüfung durch die Nutzenbewertung eine profitable Markteinführungsregion bleiben wird.

Asien-Pazifik verzeichnet mit einer CAGR von 9,02 % die schnellste Entwicklung. Chinas obligatorisches genomisches Neugeborenenscreening lieferte Inzidenzdaten, die die diagnostizierte Bevölkerung sofort erweiterten und politische Maßnahmen zur Subventionierung der Enzymersatztherapie auslösten. Die japanische Behörde für Pharmazeutika und Medizinprodukte hält einen beschleunigten medianen Prüfzyklus von 9 Monaten für Arzneimittel gegen seltene Krankheiten mit sieben Jahren Exklusivität aufrecht, was Sponsoren dazu anregt, globale Dossiers frühzeitig einzureichen. Australien und Südkorea haben Avalglucosidase alfa in nationale Erstattungspläne aufgenommen, was eine breitere regionale Integration von Therapien der nächsten Generation signalisiert. Lieferketteninvestitionen, einschließlich lokaler Abfüll- und Verpackungskapazitäten, mindern importbedingte Verzögerungen und senken die Gesamtkosten, was ein nachhaltiges Volumenwachstum fördert.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch, wobei Sanofi, Amicus Therapeutics und eine Handvoll anderer Unternehmen gemeinsam den Großteil des globalen Marktumsatzes kontrollieren. Sanofis historische Marktführerschaft wurzelt in Enzymersatztherapie-Franchises der ersten und zweiten Generation, die einen stabilen jährlichen Cashflow generieren. Amicus beschleunigte die Marktanteilsgewinnung durch die Markteinführung des ersten zugelassenen Kombinationsregimes und erwartet bis Ende 2025 eine globale Verfügbarkeit in mindestens 20 Ländern, unterstützt durch robuste Datenpakete aus der Nachmarktüberwachung.

Strategische Transaktionen unterstreichen den Premiumwert, der differenzierten Wirkmechanismen beigemessen wird. Sanofi überbot Mitbewerber mit einem 750-Millionen-USD-Barerwerb des oralen Glykogensynthase-Programms von Maze Therapeutics, während Shionogi gleichzeitig weltweite Rechte für 150 Millionen USD im Voraus zuzüglich Meilensteinzahlungen sicherte und damit parallele Entwicklungspfade für dieselbe Wirkstoffklasse effektiv monopolisierte.[3]Shionogi & Co. Ltd., "Globale Lizenz für den Glykogensynthase-Inhibitor MZE-001," shionogi.com Solche Transaktionen offenbaren einen intensiven Wettbewerb um vielversprechende Pipeline-Assets, die in der Lage sind, den Druck auf ausgereifte Enzymersatztherapie-Portfolios auszugleichen.

Auch der Vertrieb ist konzentriert. Weniger als 10 Spezialapotheken verwalten etwa 80 % der infundierten Pompe-Therapien und erhalten dadurch Einfluss bei Formulierungsverhandlungen und Patientenunterstützungsverträgen. Diese Konzentration beschleunigt jedoch die Diffusion von Innovationen; sobald ein neues Produkt eine begrenzte Vertriebsvereinbarung sichert, können landesweite Krankenhausnetzwerke Patienten innerhalb von Wochen umstellen, was die typische Akzeptanzkurve nach der Markteinführung verkürzt.

Marktführer der Branche für Pompe-Krankheit

Amicus Therapeutics

Sanofi

Exerkine Corporation

Genethon

Maze Therapeutics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amicus Therapeutics meldete für das erste Quartal 2025 einen Umsatz von 125,2 Millionen USD mit einem Wachstum von 90 % im Jahresvergleich für Pombiliti + Opfolda, prognostizierte GAAP-Rentabilität im zweiten Halbjahr 2025 und bestätigte Markteinführungen in bis zu 10 neuen Ländern im Jahr 2025.

- Mai 2024: Shionogi lizenzierte Maze Therapeutics' orale Substratreduktionstherapie MZE-001 für 150 Millionen USD im Voraus; die FDA gewährte die Bezeichnung als Arzneimittel gegen seltene Krankheiten und beschleunigte damit die Entwicklung.

- April 2024: Sanofi präsentierte Daten der Mini-COMET-Studie, die zeigten, dass Avalglucosidase alfa die Ptosis bei pädiatrischen Patienten mit Pompe-Krankheit mit infantilem Beginn verbesserte, was die Vorteile der Enzymersatztherapie der zweiten Generation unterstreicht.

- September 2023: Die FDA genehmigte Pombiliti (Cipaglucosidase alfa-atga) plus Opfolda (Miglustat) für Erwachsene mit Pompe-Krankheit mit spätem Beginn, die unter der Standard-Enzymersatztherapie unzureichend kontrolliert waren.

Umfang des globalen Marktberichts für Pompe-Krankheit

Gemäß dem Umfang des Berichts ist die Pompe-Krankheit, auch bekannt als Glykogenspeicherkrankheit Typ II, eine autosomal rezessiv vererbte Stoffwechselerkrankung, die durch Glykogenansammlung im Lysosom verursacht wird. Die Pompe-Krankheit ist eine seltene (geschätzt bei 1 von 40.000 Geburten), vererbte und oft tödliche Erkrankung, die Herz- und Skelettmuskeln beeinträchtigt. Sie wird durch Mutationen in einem Gen verursacht, das ein Enzym namens saure Alpha-Glucosidase (GAA) produziert. Der Markt für Pompe-Krankheit ist segmentiert nach Verabreichungsweg (oral und parenteral), Behandlungstyp (Substratreduktionstherapie (SRT), Enzymersatztherapie (ERT) und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht weist den oben genannten Segmenten einen Wert (in Millionen USD) zu.

| Oral |

| Parenteral |

| Enzymersatztherapie (ERT) |

| Kombinationstherapie |

| Sonstige Therapien |

| Pompe-Krankheit mit infantilem Beginn (IOPD) |

| Pompe-Krankheit mit spätem Beginn (LOPD) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Nach Therapietyp | Enzymersatztherapie (ERT) | |

| Kombinationstherapie | ||

| Sonstige Therapien | ||

| Nach Krankheitsbeginn-Typ | Pompe-Krankheit mit infantilem Beginn (IOPD) | |

| Pompe-Krankheit mit spätem Beginn (LOPD) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Pompe-Krankheit und wie wird er sich entwickeln?

Der Markt erreichte im Jahr 2026 einen Wert von 2,04 Milliarden USD und soll bis 2031 auf 2,86 Milliarden USD anwachsen, was einer CAGR von 6,98 % entspricht.

Welcher Therapietyp führt derzeit den globalen Umsatz an?

Die Enzymersatztherapie (ERT) generierte im Jahr 2025 89,75 % des Umsatzes und unterstreicht damit ihre anhaltende Dominanz trotz aufkommender Kombinations- und Gentherapieoptionen.

Welche geografische Region verzeichnet das schnellste Wachstum?

Asien-Pazifik verzeichnet mit einer CAGR von 9,02 % bis 2031 die höchste Wachstumsdynamik, angetrieben durch genomisches Neugeborenenscreening und eine breitere Erstattung für seltene Krankheiten.

Wie bedeutsam sind die Therapiekosten und der damit verbundene Preisdruck?

Die durchschnittlichen jährlichen Ausgaben können in Deutschland bis zu 483.907 EUR (523.000 USD) pro Patient betragen, was US-amerikanische und europäische Kostenträger dazu veranlasst, die wertbasierte Preisgestaltung intensiver zu prüfen.

Seite zuletzt aktualisiert am: