Markt für Läusebehandlung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Läusebehandlung von Mordor Intelligence

Die Größe des Marktes für Läusebehandlung wird voraussichtlich von USD 1,15 Milliarden im Jahr 2025 auf USD 1,21 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,65 Milliarden erreichen, mit einem CAGR von 6,34 % über den Zeitraum 2026–2031.

Die Nachfrage wird durch den Zusammenbruch der Pyrethroid-Wirksamkeit, verschärfte Vorschriften zu neurotoxischen Wirkstoffen und einen beschleunigten Verbraucherwechsel hin zu botanischen oder gerätebasierten Alternativen angetrieben. Nordamerika verankert die Ausgaben aufgrund von Marken-OTC-Franchises und einem dichten Netz professioneller Entfernungskliniken, während Asien-Pazifik den größten inkrementellen Volumenanteil beisteuert, da der elektronische Handel die Apotheken als Zugangshüter umgeht. Der Markt für Läusebehandlung wird auch durch Abonnementmodelle geprägt, die Kosten von Familien auf Schulen verlagern, sowie durch Heißluft- oder KI-gestützte Kammgeräte, die eine chemiefreie Ausrottung versprechen. Die Wettbewerbsintensität bleibt moderat, da niedrige Markteintrittsbarrieren Eigenmarken- und Generika-Anbieter anziehen, während kein Anbieter mehr als einen Anteil von 15 % am Markt für Läusebehandlung hält.[1]Centers for Disease Control and Prevention, "Parasiten – Läuse – Kopfläuse," CDC, cdc.gov

Wichtigste Erkenntnisse des Berichts

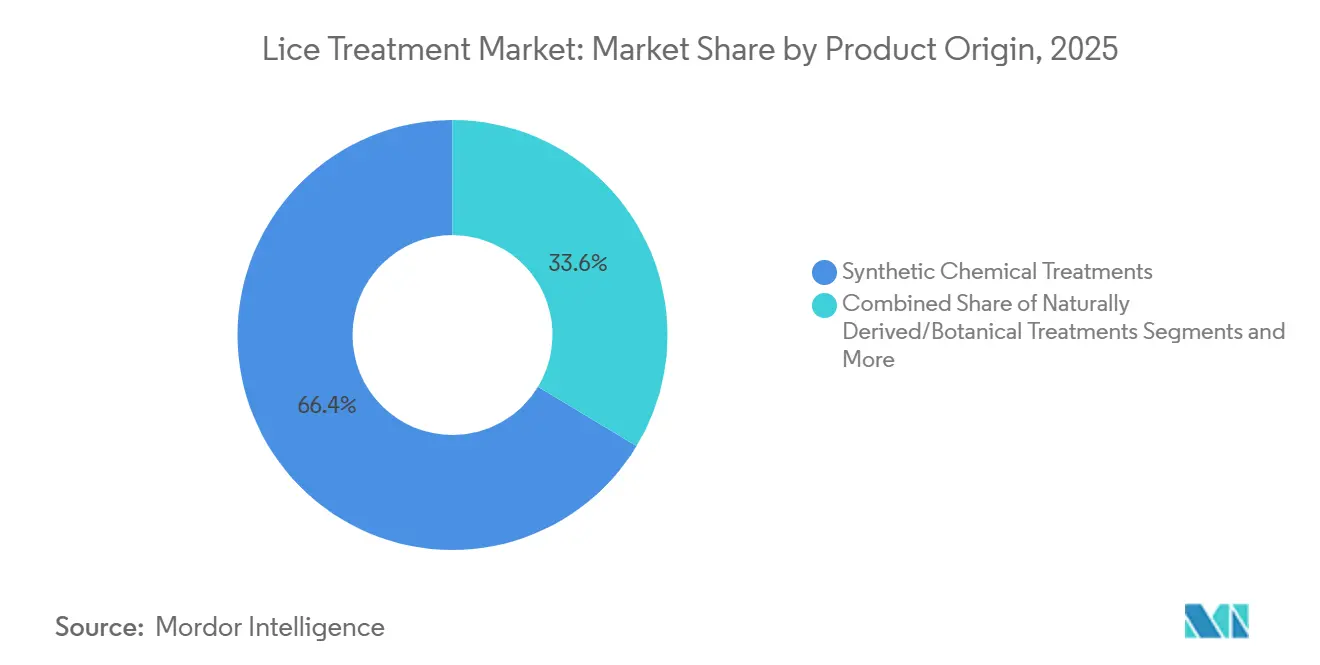

- Nach Produktursprung hielten synthetische Behandlungen im Jahr 2025 einen Marktanteil von 66,36 % am Markt für Läusebehandlung, während botanische Formulierungen bis 2031 mit einem CAGR von 10,37 % wachsen.

- Nach Altersgruppe entfiel auf das pädiatrische Segment im Jahr 2025 ein Anteil von 53,62 % an der Marktgröße für Läusebehandlung, und Jugendliche werden voraussichtlich bis 2031 mit einem CAGR von 8,63 % wachsen.

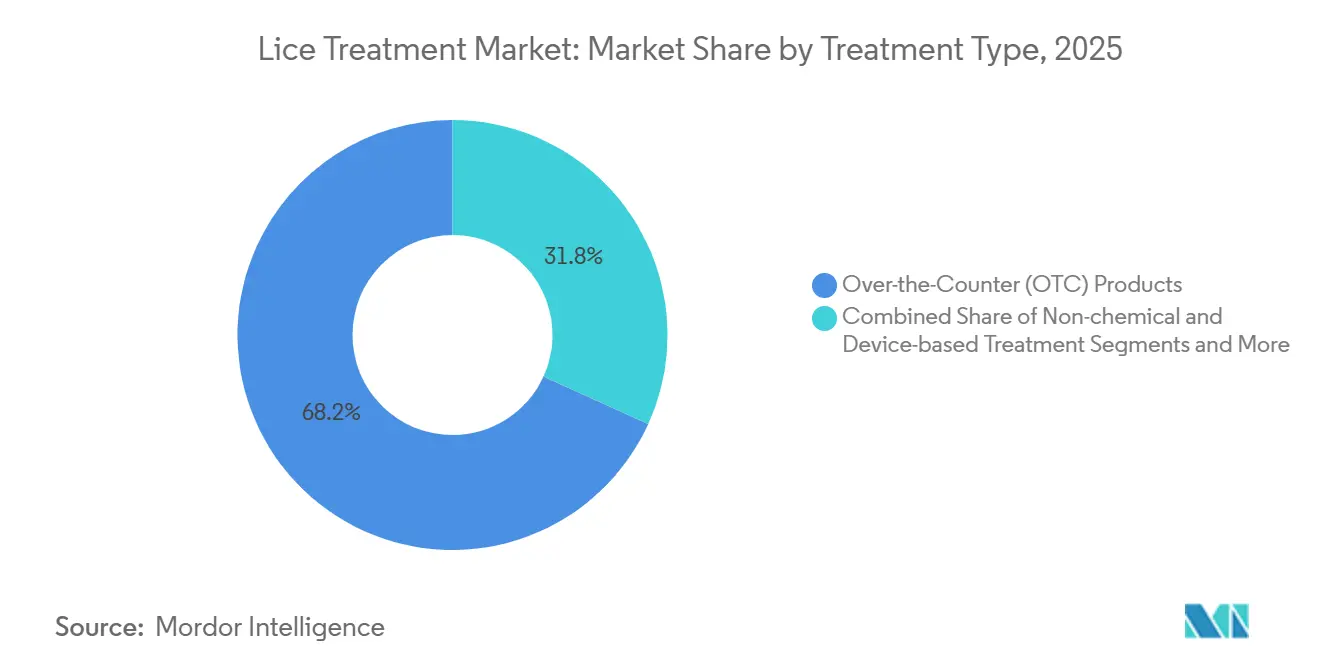

- Nach Behandlungsart führten OTC-Produkte im Jahr 2025 mit einem Marktanteil von 68,21 % am Markt für Läusebehandlung, während nicht-chemische Plattformen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,52 % wachsen werden.

- Nach Produkttyp kontrollierten Shampoos im Jahr 2025 44,14 % des Umsatzes im Markt für Läusebehandlung, während Geräte mit einem CAGR von 10,24 % bis 2031 wachsen.

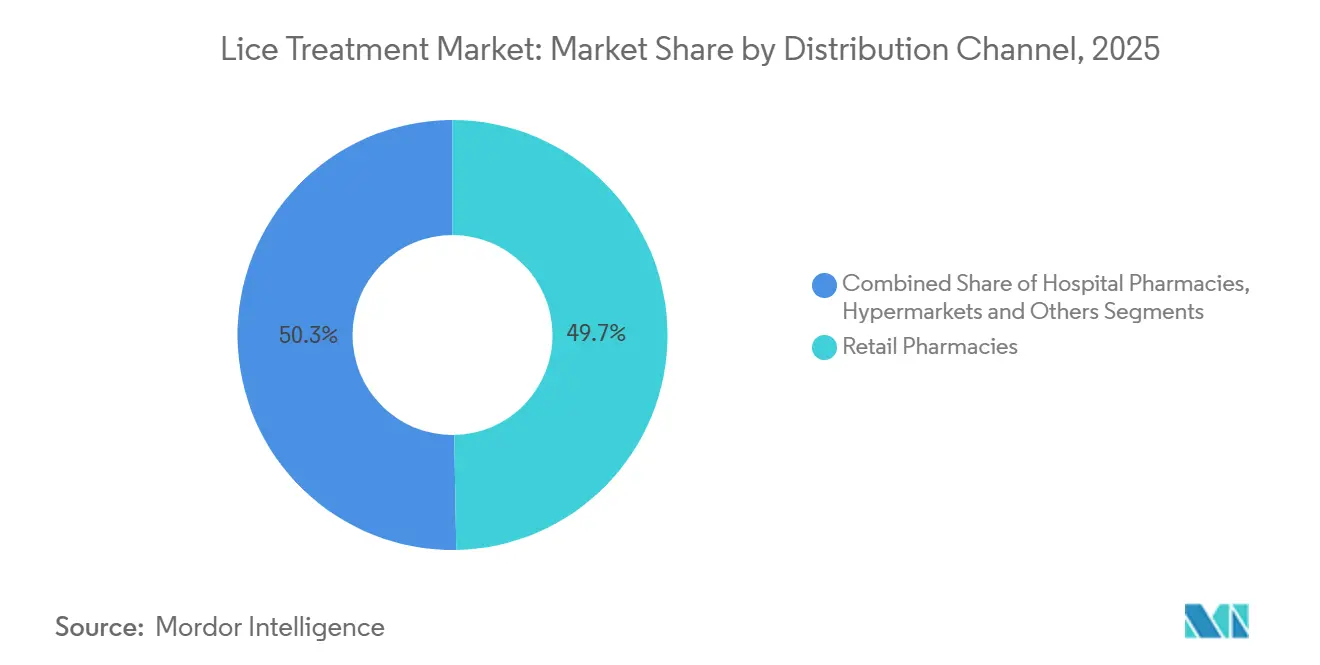

- Nach Vertriebskanal verteilten Einzelhandelsapotheken im Jahr 2025 49,72 % des Umsatzes, und Online-Apotheken sowie der elektronische Handel wachsen im Zeitraum 2026–2031 mit einem CAGR von 10,63 %.

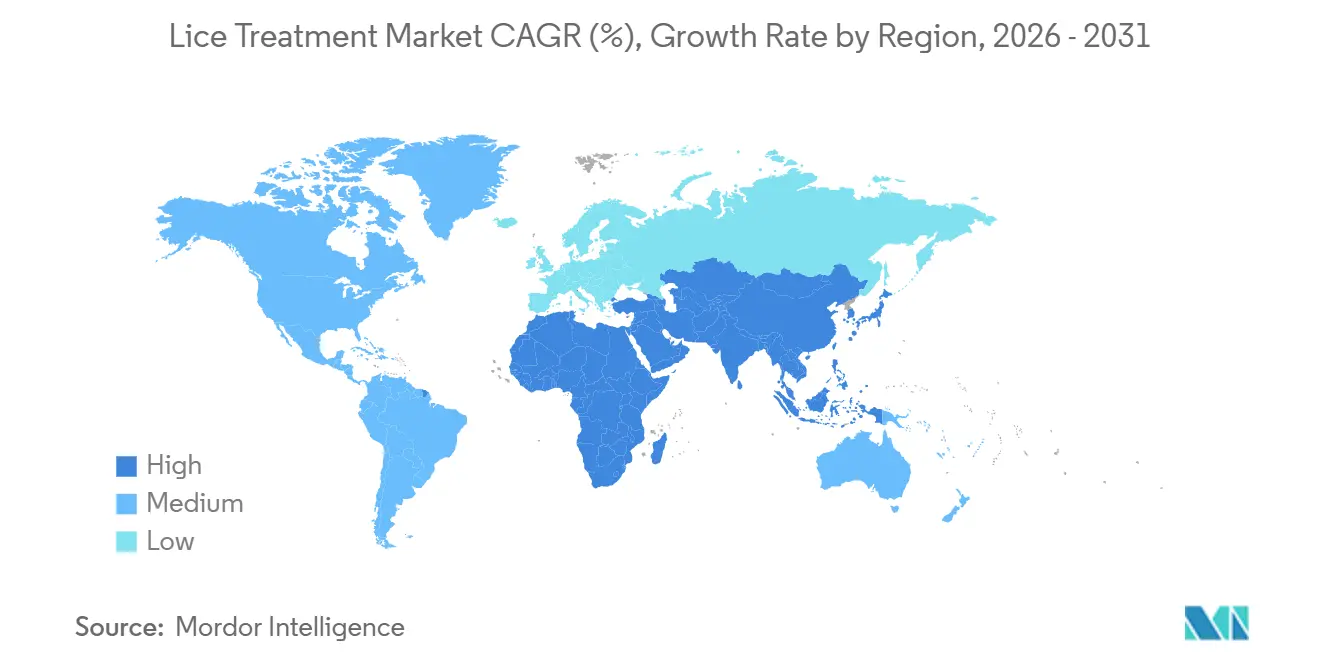

- Nach Geografie erfasste Nordamerika im Jahr 2025 33,25 % des Umsatzes, während Asien-Pazifik mit einem CAGR von 8,22 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Läusebehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung behandlungsresistenter „Superläuse” | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit von generischem Ivermectin 0,5 % Lotion | +0.9% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes elterliches Bewusstsein durch schulische E-Health-Portale | +0.7% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der OTC-Verbote für Permethrin in Europa | +0.6% | Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Einzelhandelseinführung KI-gestützter Läuseerkennungskämme | +0.5% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Abonnementverträgen für „läusefreie Schulen” | +0.4% | Vereinigte Staaten, Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung behandlungsresistenter „Superläuse”

Pyrethroid-resistente Läuse dominieren nun Befallsfälle in den meisten US-Bundesstaaten, und kdr-Mutationen treten auch in europäischen Proben auf. In der klinischen Literatur, die 2025 veröffentlicht wurde, wurde berichtet, dass 98 % der nordamerikanischen Exemplare mindestens ein Resistenzallel trugen, was Pflegepersonen zu Ivermectin-, Spinosad- oder Gerätelösungen treibt.[2]Yuyi Gao, „Prävalenz von Knockdown-Resistenz-Allelen bei nordamerikanischen Kopfläusen, 2025,” Journal of Medical Entomology, pubmed.ncbi.nlm.nih.gov Mehrere Behandlungszyklen erhöhen die Ausgaben pro Episode und untergraben die Markentreue gegenüber herkömmlichen OTC-Shampoos. Hersteller, die weiterhin auf Pyrethroid-Chemie angewiesen sind, stehen unter Margendruck, sofern sie sich nicht in Wirkstoffe der nächsten Generation oder nicht-chemische Geräte diversifizieren.

Wachsende Verfügbarkeit von verschreibungspflichtigen Sklice (Ivermectin 0,5 %) Generika

Nachdem die FDA Ivermectin 0,5 % Lotion im Jahr 2020 vom verschreibungspflichtigen in den OTC-Status überführt hatte, senkten Generika-Einführungen durch Amneal, Teva und Perrigo die durchschnittlichen Einzelhandelspreise um etwa 45 %. Medicaid-Formulare bevorzugen diese kostengünstigeren Optionen und erweitern den Zugang für einkommensschwache Familien.[3]Food and Drug Administration (herausgebende Behörde), „FDA stuft Sklice (Ivermectin 0,5 %) Lotion auf OTC-Status um,” US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov Obwohl die Akzeptanz in Asien-Pazifik und Lateinamerika uneinheitlich bleibt, verändert der Preisrückgang die Apothekenregalökonomie in den Vereinigten Staaten und Europa.

Gesteigertes elterliches Bewusstsein durch schulische E-Health-Portale

Digitale Klassenportale informieren Eltern innerhalb von Stunden über einen Ausbruch, verlinken auf evidenzbasierte Behandlungsleitfäden und planen automatisierte Erinnerungen für Folgeuntersuchungen. Ein Pilotprojekt in Ontario aus dem Jahr 2025 zeigte eine Reduzierung der Wiederholungsbefälle um 30 %, sobald das System in Betrieb war. Diese Plattformen lenken die Produktauswahl hin zu klinisch validierten Marken und stärken das frühzeitige Kaufverhalten.

Ausweitung der OTC-Verbote für Permethrin in Europa

Dänemark, Schweden und andere EU-Mitglieder haben Permethrin im Rahmen der Biozidprodukteverordnung auf verschreibungspflichtige Kanäle umgestellt. Marken müssen entweder in teure Dossiers investieren, um im Regal zu bleiben, oder auf botanische Linien umsteigen, die als Kosmetika eingestuft werden. Diese regulatorische Spannung lenkt Familien langfristig zu Dimeticon- oder Gerätealternativen und verändert den Markt für Läusebehandlung nachhaltig.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Sicherheitsbedenken gegenüber neurotoxischen Pedikuliziden | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von „giftfreien” Hausmitteln | -0.6% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Biozidvorschriften verzögern neuartige Wirkstoffe | -0.5% | Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Graumarkt-Generika in preissensiblen Volkswirtschaften | -0.4% | Südasien, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Sicherheitsbedenken gegenüber neurotoxischen Pedikuliziden

Pädiatrische Fachgesellschaften empfehlen Eltern nun, neurotoxische Shampoos zu vermeiden, wenn Alternativen verfügbar sind, und berufen sich dabei auf Entwicklungstoxizitätssignale aus Tierstudien. Warnhinweise auf Etiketten in Europa verstärken die Risikowahrnehmung und drängen Familien zu botanischen oder gerätebasierten Plattformen, wodurch die Nachfrage nach Permethrin-Lotionen sinkt.

Wachsende Präferenz für „giftfreie” Hausmittel beeinträchtigt die Produktakzeptanz

Heimanwendungsmethoden wie Nassauskämmen oder Olivenöl-Erstickung verbreiten sich in sozialen Medien weit. Obwohl eine Cochrane-Analyse aus dem Jahr 2025 die Erfolgsquote des Nassauskämmens auf nur 38 % bezifferte, greifen wellnessorientierte Eltern weiterhin auf nicht-kommerzielle Methoden zurück. Diese Verhaltensverschiebung entzieht dem formellen Einzelhandelskanal Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktursprung: Botanische Alternativen fordern die Dominanz synthetischer Produkte heraus

Synthetische Formulierungen erzielten im Jahr 2025 einen Umsatzanteil von 66,36 %, ein Anteil, der auf langjährigem Apothekervertrauen und klinischer Validierung beruht. Dennoch skalieren botanische Lösungen mit 10,37 %, da Eltern nach „Clean-Label”-Sicherheit suchen. Die Marktgröße für Läusebehandlung im Bereich Botanik wird voraussichtlich stetig wachsen, da Ätherischöl-Marken leichtere regulatorische Wege beschreiten. Synthetische Anbieter sichern sich nun mit Kombinationskits ab, die einen Nissenkamm bündeln, um den wahrgenommenen Wert zu steigern. Eine grundlegende Fragilität bleibt bestehen: Weit verbreitete Resistenz erzwingt einen Schwenk zu teureren Ivermectin- und Spinosad-Produkten, während europäische Vorschriften Pyrethroide einschränken. Teebaum- und Neemprodukte gewinnen Regalfläche trotz niedrigerer Ausrottungsraten, dank schneller kosmetischer Registrierung. Geräteanbieter, die von Arzneimitteldossiers befreit sind, stellen eine langfristige disruptive Bedrohung dar.

Effekte zweiter Ordnung prägen künftige Margen. Teebaum-Lieferanten umgehen die Pharmakovigilanz, aber inkonsistente Abtötungsraten lösen Wiederholungsbefälle aus, die das Verbrauchervertrauen untergraben könnten. Dimeticon-Gele, die durch Erstickung und nicht durch Neurotoxizität wirken, schließen die Leistungslücke und qualifizieren sich in mehreren Märkten als Klasse-I-Medizinprodukte, was die Zulassungen beschleunigt. Hersteller elektronischer Vakuumkämme streben an, die Stückpreise zu halbieren, und positionieren wiederverwendbare Hardware als logischen Ausweg aus Resistenzschleifen im Markt für Läusebehandlung.

Nach Altersgruppe: Wachstum bei Jugendlichen übertrifft den pädiatrischen Kernbereich

Kinder im Alter von 0–11 Jahren generierten im Jahr 2025 53,62 % des Umsatzes, was die Intensität der Übertragung auf Spielplätzen widerspiegelt. Jugendliche im Alter von 12–17 Jahren wachsen nun mit 8,63 %, da Untersuchungen in Mittel- und Oberschulen stille Träger aufdecken und Teenager diskrete, schnelle Lösungen schätzen. Die Marktgröße für Läusebehandlung im Segment der Jugendlichen wird voraussichtlich wachsen, da soziale Stigmatisierung die Zahlungsbereitschaft für Einzelsitzungsgeräte erhöht. Erwachsene stellen sekundäre Haushaltsfälle dar und sichern sich häufig versicherungsgedeckte Verschreibungen, während die geriatrische Nachfrage vernachlässigbar bleibt.

Der digitale Handel verändert die Kaufprozesse. Teenager, die über Smartphones surfen, kaufen Ivermectin-Lotionen oder intelligente Kämme ohne elterliche Vermittlung, was Marken dazu zwingt, TikTok- und Instagram-Storefronts zu optimieren. Pädiatrische Käufe bevorzugen weiterhin Mehrfachdosis-Shampoo-Packungen, obwohl zunehmende klinische Misserfolge Familien zu professionellen Franchises drängen. Erwachsenenfälle tendieren zu Dermatologiepraxen, wo orales Ivermectin die refraktäre Nische füllt. Für Vermarkter sind unterschiedliche Kanäle und Botschaften über Altersgruppen hinweg im Markt für Läusebehandlung zwingend erforderlich.

Nach Behandlungsart: Nicht-chemische Plattformen beschleunigen sich

OTC-Produkte führten im Jahr 2025 mit einem Marktanteil von 68,21 % im Markt für Läusebehandlung, begünstigt durch einfachen Apothekenzugang. Dennoch steigen nicht-chemische Optionen mit 9,52 %, da sich Resistenzen ausbreiten und EU-Vorschriften neurotoxische Wirkstoffe einschränken. Verschreibungspflichtiges Ivermectin und Spinosad decken schwere Fälle ab, stoßen jedoch auf Zugangshürden.

Dimeticon-Produkte, die als Medizinprodukte eingestuft sind, umgehen Arzneimittelanforderungen und behalten ihre Wirksamkeit gegen resistente Stämme. Heißluftsysteme dehydrieren Läuse in einem einzigen Besuch und locken Eltern an, die Chemikalien ablehnen. Hybridangebote entstehen: OTC-Kits mit einem chemischen Shampoo plus einem KI-Kamm zur Verifikation. Apothekenausfälle während der COVID-19-Ära drängten Haushalte zum elektronischen Handel und verringerten die Torwächterfunktion des Apothekers im Markt für Läusebehandlung.

Nach Produkttyp: Geräte steigen, während Shampoos stagnieren

Shampoos hielten im Jahr 2025 einen Anteil von 44,14 %, bedingt durch Gewohnheit und Bequemlichkeit. Geräte wachsen nun mit einem CAGR von 10,24 %; Familien rechtfertigen einen intelligenten Kamm für USD 40–80 gegenüber mehreren Shampoo-Zyklen für je USD 20. Lotionen und Cremes sprechen dichtes oder lockiges Haar an, bei dem Shampoo-Schäume schlecht wirken, während Sprays schwer erreichbare Nackenzonen ansprechen. Ivermectin-Tabletten bleiben eine Nischen-, aber unverzichtbare Option bei chronischen Befällen.

Der Marktanteil im Markt für Läusebehandlung, der auf Geräte entfällt, dürfte steigen, sobald die Stückpreise sinken und Einzelhändler Finanzierungsoptionen bündeln. Die FDA-Klasse-II-Zulassung konzentriert sich auf die Sicherheit und ermöglicht jährliche Modellverbesserungen ohne mehrjährige Studien. Da die Wirksamkeit von Shampoos nachlässt, werden Geräte oder Dimeticon-Gele in wohlhabenden Segmenten zur Erstlinientherapie und drängen chemische Shampoos in den Commodity-Status.

Nach Vertriebskanal: Der elektronische Handel untergräbt die Dominanz der Apotheken

Einzelhandelsapotheken machten im Jahr 2025 49,72 % des Umsatzes aus und profitierten von Apothekerempfehlungen und sofortiger Verfügbarkeit. Dennoch wachsen Online-Apotheken und der allgemeine elektronische Handel mit einem CAGR von 10,63 %, da die Same-Day-Lieferung zunimmt. Eltern schätzen Diskretion und Bewertungsaggregation, und Telemedizin-Links ermöglichen es Ärzten, Ivermectin direkt an Versandapotheken elektronisch zu verschreiben.

Stationäre Geschäfte erfassen weiterhin Panikankäufe, die nach der Schulabholung entdeckt werden, aber geplante Nachbestellungen verlagern sich ins Internet. Amazon Pharmacy und CVS.com vereinfachen die Versicherungsabrechnung und unterbieten die Margen lokaler Apotheken. Krankenhausapotheken bedienen verschreibungspflichtige Nischen, während Hypermärkte Großeinkäufer ansprechen. Kanalübergreifende Konsistenz – Preisgestaltung, Packungsgrößen, Markenstimme – ist nun ein entscheidender Wachstumsfaktor im Markt für Läusebehandlung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,25 % des Umsatzes, gestützt durch hohe Versicherungsdurchdringung und dichte professionelle Franchise-Netzwerke. Pyrethroid-Resistenz macht Behandlungsepisoden kostspieliger und erhöht die durchschnittlichen Verkaufspreise. Obligatorische Untersuchungen in mehr als 40 US-Bundesstaaten halten die Wiederholungsnachfrage trotz stagnierender Inzidenz aufrecht. Kanadische Provinzen erstatten verschreibungspflichtiges Ivermectin für einkommensschwache Familien zunehmend, was die Preissensibilität mindert. Mexikanische Stadtzentren spiegeln die US-amerikanischen Markenpräferenzen wider, aber ländliche Gebiete verlassen sich weiterhin auf unzureichend regulierte Sachets, was die Möglichkeiten im formellen Kanal einschränkt.

Asien-Pazifik wächst bis 2031 mit einem CAGR von 8,22 %, wobei Indien und China das absolute Volumen antreiben. Graumarkt-Generika kapern 30–40 % der Stückverkäufe, obwohl steigende städtische Einkommen und die Verbreitung von Smartphones Eltern zu Markengeräten drängen. Japan und Südkorea bevorzugen botanische Lotionen und KI-Kämme, die mit Technologie- und Clean-Beauty-Trends übereinstimmen. Australien weist trotz kleiner Bevölkerung nordamerikanische Dynamiken auf: Franchise-Kliniken, Versicherungsschutz und Akzeptanz des elektronischen Handels. Lokalisierte Strategien sind unerlässlich – preisgünstige Sachets in Südasien, Premium-Unboxing-Erlebnisse in Ostasien und Apothekenfokus in Ozeanien.

Europa liegt im Mittelfeld, sein Wachstum wird durch strenge Biozidvorschriften gedämpft. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage und erstatten verschreibungspflichtige Pedikulizide für Kinder. Südeuropa setzt auf OTC-Shampoos, während Osteuropa weiterhin auf generisches Permethrin vertraut, obwohl die Heilungsraten sinken. Nordische Länder fördern botanische Übergänge, nachdem sie OTC-Permethrin eingeschränkt haben. Jenseits Europas bleiben der Nahe Osten & Afrika und Südamerika in der Entwicklungsphase. Brasiliens Gesundheitstechnologie-Startups erproben Teleberatungs- und Lieferbündel, und südafrikanische Ketten testen Heißluft-Servicekabinen, doch schwache Logistik und begrenzte Versicherungsabdeckung bremsen die Massenakzeptanz. Diese Regionen wachsen, sind aber fragmentiert und erfordern maßgeschneiderte Kanalmischungen, um den Markt für Läusebehandlung zu erschließen.

Wettbewerbslandschaft

Der Markt für Läusebehandlung weist eine moderate Fragmentierung auf. Kenvue, Reckitt und Perrigo verteidigen ihre etablierten Permethrin-Linien durch Einzelhandelsanreize und Markenbekanntheit, obwohl die Erosion der Wirksamkeit die Markentreue untergräbt. Amneal, Teva und Dr. Reddy's punkten beim Preis, nachdem sie nach 2024 generische Ivermectin-Lotionen eingeführt haben. Gerätezentrierte Unternehmen wie Larada Sciences und Hair Fairies monetarisieren hochmargige Heißluftbehandlungen durch Franchise-Modelle und institutionelle Verträge.

Innovation verlagert sich auf Ingenieurwesen und digitale Plattformen statt auf Chemie. Der FDA-510(k)-Weg ermöglicht es KI-Kammherstellern, jährlich zu iterieren. Patentdaten zeigen Fortschritte bei Plasma-Ionisierungsspitzen, maschinellen Bilderkennungs-Nissenzählern und langsam freisetzenden botanischen Mikrokapseln. Im elektronischen Handel heimische Marken nutzen Instagram für story-getriebenes Marketing und umgehen Regalgebühren. Abonnementbasierte Schulverträge verschaffen Dienstleistungsanbietern vorhersehbare Cashflows, ein struktureller Vorteil gegenüber einmaligen Produktverkäufen. Künftige Wettbewerbsvorteile werden von kanalübergreifender Reichweite, gebündelten Dienstleistungsangeboten und regionsspezifischer regulatorischer Kompetenz abhängen.

Marktführer in der Branche der Läusebehandlung

Prestige Consumer Healthcare Inc

Reckitt Benckiser Group plc

Bayer AG

Sanofi S.A

Kenvue

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pelthos Therapeutics erwarb Xeglyze (Abametapir) für USD 1,8 Millionen und fügte damit einen Einzelanwendungs-Pedikulizid zu seinem Dermatologie-Portfolio hinzu.

- Januar 2026: Health Canada akzeptierte den NDS von Cipher Pharmaceuticals für Natroba (Spinosad) zur Behandlung von Kopfläusen und Krätze und beschleunigte damit den Einführungszeitplan des Produkts.

- Januar 2026: Lice Happens feierte die Unterstützung von 10.000 Familien in Georgia mit seinem mobilen, nicht-toxischen Läuseentfernungsservice während seines ersten Jahrzehnts des Betriebs.

Umfang des globalen Berichts über den Markt für Läusebehandlung

Im Rahmen dieses Berichts bezieht sich Läusebehandlung auf den Prozess der Entfernung parasitärer Läuse und ihrer Eier (Nissen) aus Haaren, Körper oder Kleidung mit spezialisierten Methoden.

Der Bericht über den Markt für Läusebehandlung ist segmentiert nach Produktursprung, Altersgruppe, Behandlungsart, Produkttyp, Vertriebskanal und Geografie. Nach Produktursprung ist der Markt in synthetische, botanische, gerätebasierte und Kombinationsprodukte segmentiert. Nach Altersgruppe ist der Markt in pädiatrische, jugendliche, erwachsene und geriatrische Segmente unterteilt. Nach Behandlungsart ist der Markt in OTC-, verschreibungspflichtige und nicht-chemische Behandlungen segmentiert. Nach Produkttyp ist der Markt in Shampoos, Lotionen, Sprays, Geräte und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandel, Krankenhaus, Online und Hypermärkte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Synthetische chemische Behandlungen |

| Natürlich gewonnene / botanische Behandlungen |

| Gerätebasierte / mechanische Behandlungen |

| Kombinationskits (chemisch + Gerät / Kamm) |

| Pädiatrisch (0–11 Jahre) |

| Jugendliche (12–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (65 Jahre & älter) |

| Nicht verschreibungspflichtige (OTC) Produkte |

| Verschreibungspflichtige Behandlungen |

| Nicht-chemische und gerätebasierte Behandlungen |

| Shampoos |

| Lotionen & Cremes |

| Sprays |

| Seren & Gele |

| Orale Tabletten |

| Geräte |

| Sonstige |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken & elektronischer Handel |

| Hypermärkte & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktursprung | Synthetische chemische Behandlungen | |

| Natürlich gewonnene / botanische Behandlungen | ||

| Gerätebasierte / mechanische Behandlungen | ||

| Kombinationskits (chemisch + Gerät / Kamm) | ||

| Nach Altersgruppe | Pädiatrisch (0–11 Jahre) | |

| Jugendliche (12–17 Jahre) | ||

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (65 Jahre & älter) | ||

| Nach Behandlungsart | Nicht verschreibungspflichtige (OTC) Produkte | |

| Verschreibungspflichtige Behandlungen | ||

| Nicht-chemische und gerätebasierte Behandlungen | ||

| Nach Produkttyp | Shampoos | |

| Lotionen & Cremes | ||

| Sprays | ||

| Seren & Gele | ||

| Orale Tabletten | ||

| Geräte | ||

| Sonstige | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken & elektronischer Handel | ||

| Hypermärkte & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Läusebehandlung im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,65 Milliarden erreichen wird, was einem CAGR von 6,34 % ab 2026 entspricht.

Welcher Produktursprung wächst am schnellsten?

Botanische Formulierungen werden voraussichtlich mit einem CAGR von 10,37 % wachsen, dem schnellsten unter allen Ursprüngen.

Warum gewinnen Geräte gegenüber Shampoos an Bedeutung?

Eltern schätzen wiederverwendbare, chemiefreie Ausrottung; intelligente Kämme und Heißluft-Kits wachsen mit einem CAGR von 10,24 % und übertreffen stagnierende Shampoos.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einem CAGR von 8,22 % dank des Zugangs zum elektronischen Handel, städtischer Schuleinschreibungen und steigender verfügbarer Einkommen.

Was treibt den Wechsel von Permethrin zu Ivermectin an?

Nahezu universelle Pyrethroid-Resistenz und kostengünstigere Generika haben die Nachfrage hin zu Ivermectin 0,5 % Lotionen verschoben.

Seite zuletzt aktualisiert am: