Marktgröße und Marktanteil für Uropathie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

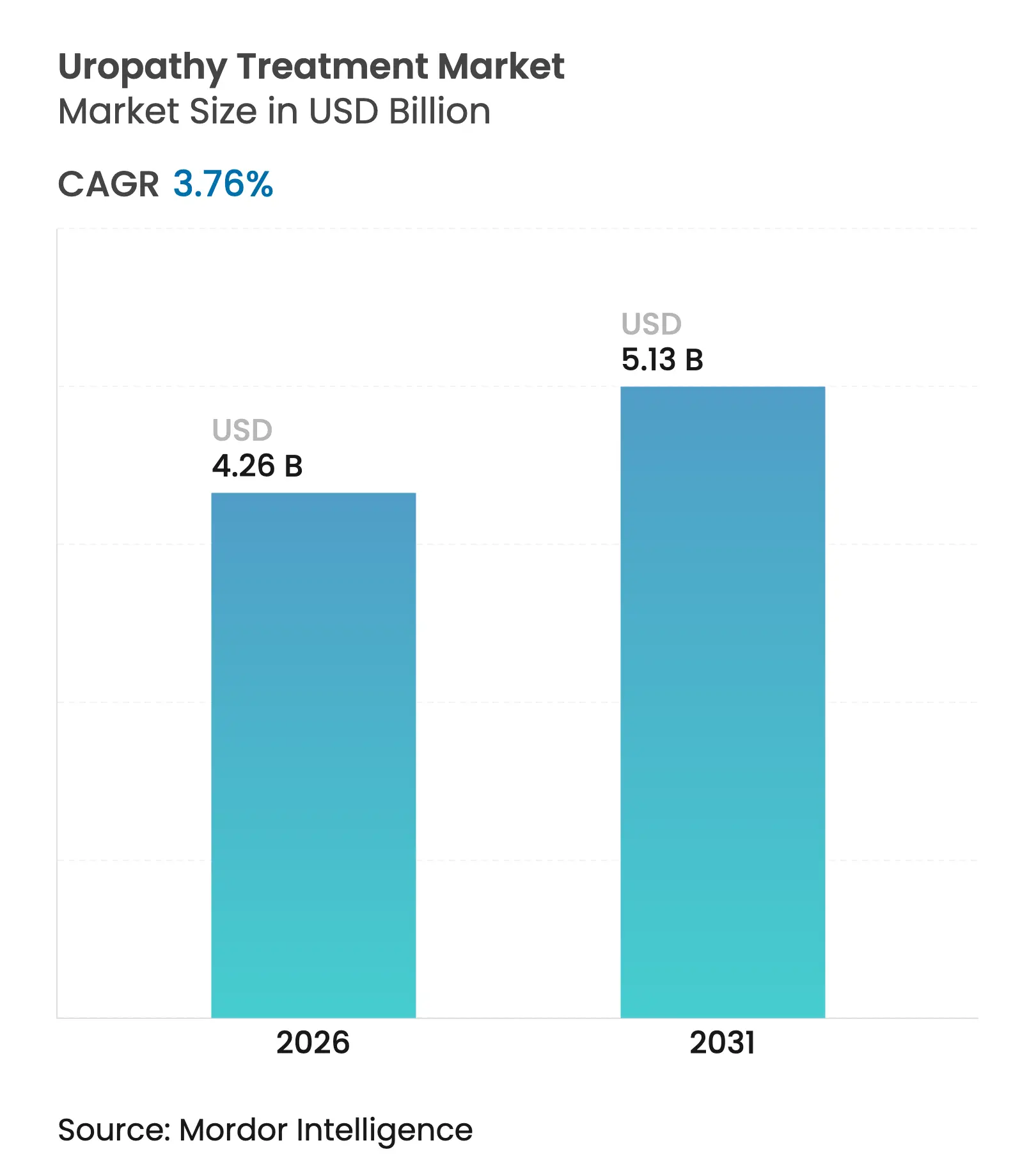

| Marktgröße (2026) | 4.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

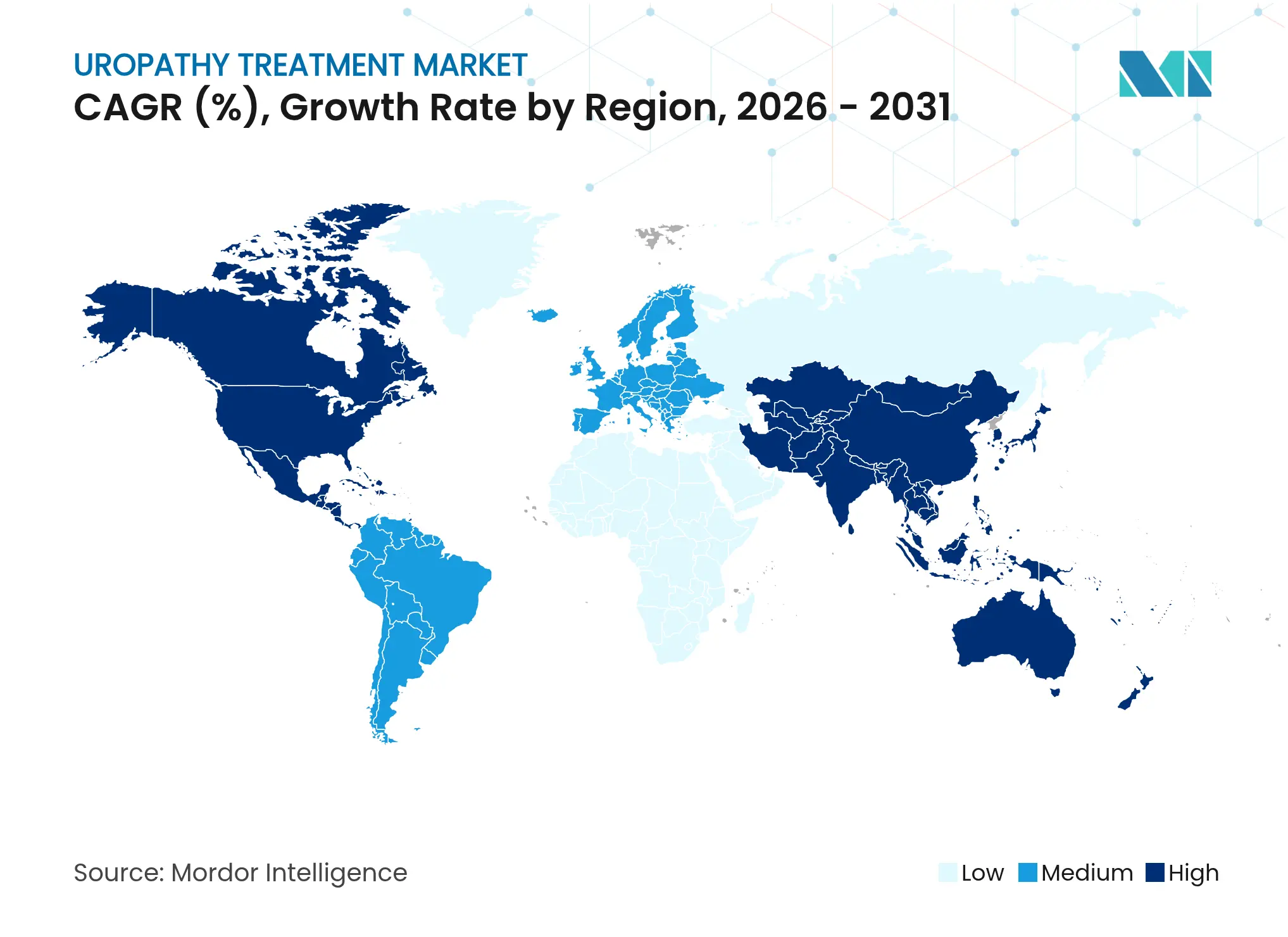

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Uropathie-Behandlung von Mordor Intelligence

Die Marktgröße für Uropathie-Behandlung wurde im Jahr 2025 auf 4,11 Milliarden USD geschätzt und es wird erwartet, dass sie von 4,26 Milliarden USD im Jahr 2026 auf 5,13 Milliarden USD bis 2031 wächst, mit einer CAGR von 3,76 % während des Prognosezeitraums (2026–2031). Dieses stetige Tempo spiegelt eine reife, aber widerstandsfähige Marktlandschaft wider, in der wesentliche Therapien das Gleichgewicht zu Lieferkettenbelastungen, Rechtsstreitrisiken und regulatorischer Komplexität herstellen. Alternde Bevölkerungsgruppen erweitern den adressierbaren Patientenpool, minimalinvasive Drainageverfahren verkürzen die Verweildauer, und Innovationen bei antimikrobiellen Geräten steigern die Preismacht [1]Centers for Medicare & Medicaid Services, "Ambulatory Surgical Center Fee Schedule," cms.gov. Gleichzeitig verlängern Polymerengpässe und strengere Produktsicherheitsstandards die Produktionsvorlaufzeiten und verhindern, dass der Markt für Uropathie-Behandlung über ein mittleres einstelliges Wachstum hinaus beschleunigt. Die Wettbewerbsdynamik begünstigt Unternehmen, die infektionsresistente Designs, diversifizierte Beschaffung und wertbasierte Preisgestaltung in ihr Angebot integrieren können, um stabile Volumina auch in wirtschaftlichen Abschwungphasen zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

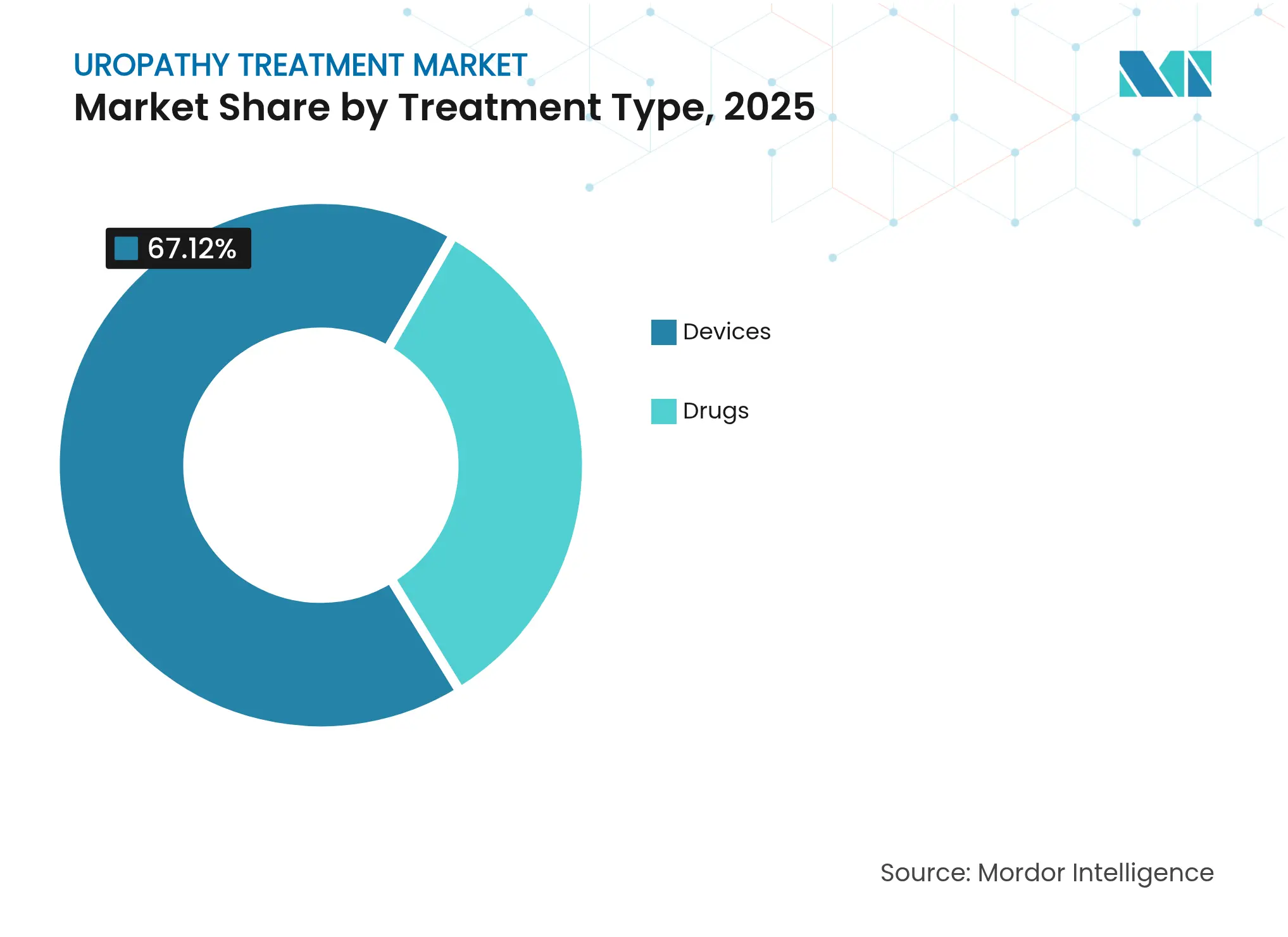

- Gerätebasierte Umsatzströme verzeichneten im Jahr 2025 einen Marktanteil von 67,12 % im Markt für Uropathie-Behandlung, während das Medikamentensegment bis 2031 mit einer CAGR von 4,32 % wächst.

- Die geriatrische Altersgruppe wächst mit einer CAGR von 4,42 %, obwohl erwachsene Patienten im Jahr 2025 weiterhin 70,68 % der Nachfrage ausmachten.

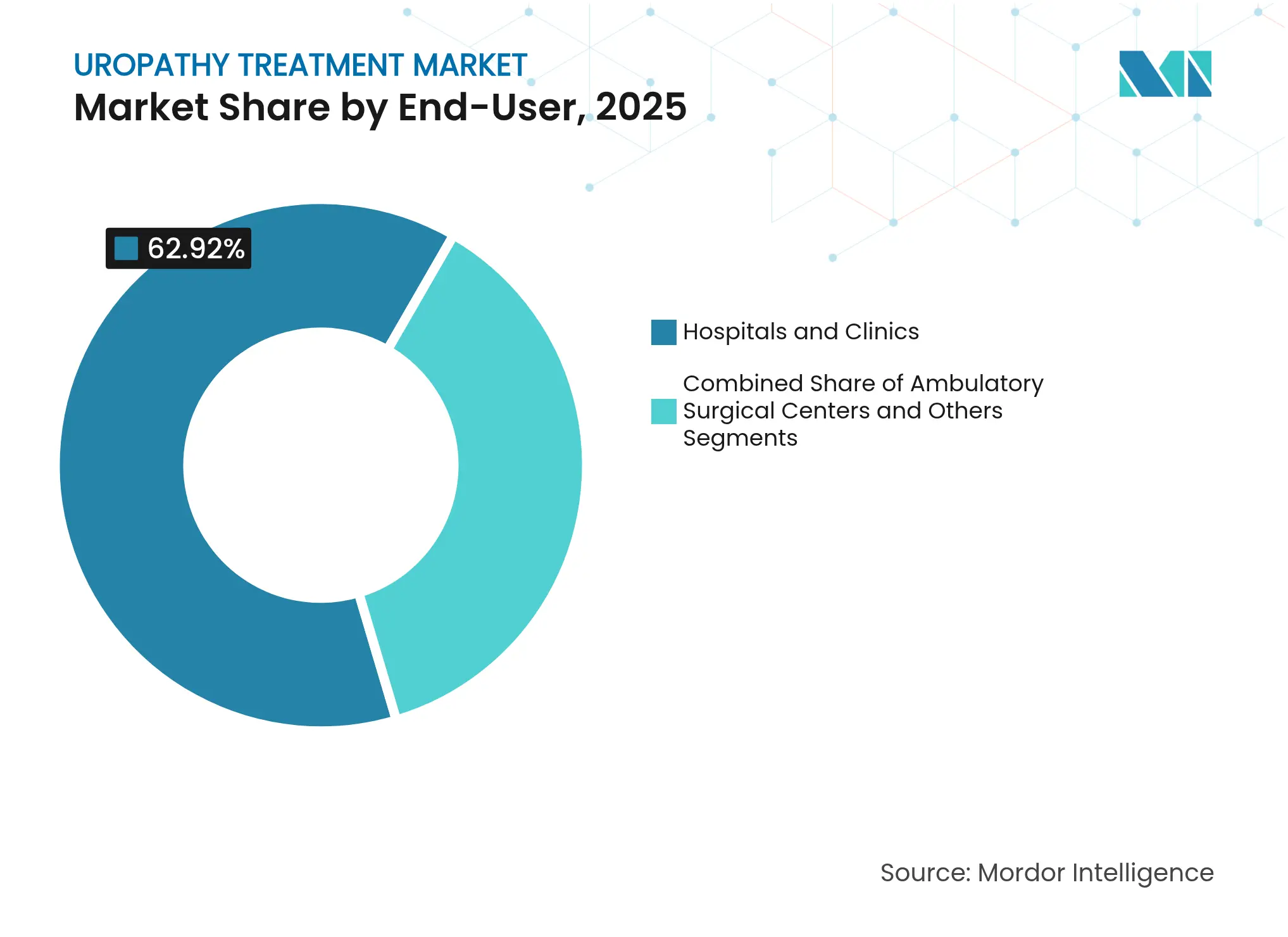

- Ambulante Chirurgiezentren wachsen mit einer CAGR von 4,37 %, während Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 62,92 % im Markt für Uropathie-Behandlung behielten.

- Nordamerika hielt im Jahr 2025 43,05 % des Umsatzes; der asiatisch-pazifische Raum ist jedoch auf dem Weg, die schnellste regionale CAGR von 4,51 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Uropathie-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach minimalinvasiven Drainageverfahren inmitten des rasanten Wachstums ambulanter Urologiezentren | +1.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der alternden Bevölkerung bei BPH und Inkontinenzfällen | +1.5% | Global, mit Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei antimikrobiellen und hydrophilen Katheтerbeschichtungen | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildgebung zur Früherkennung von Obstruktionen | +0.6% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Übergang zur häuslichen intermittierenden Katheterisierung | +0.4% | Nordamerika & Europa, entstehend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für ambulante Harnleiterstentversorgung | +0.3% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Minimalinvasive Drainageverfahren treiben die Expansion ambulanter Zentren voran

Ambulante Chirurgiezentren führen urologische Eingriffe zu 38 % geringeren Kosten durch als stationäre Abteilungen von Krankenhäusern, ein Unterschied, der die Migration zu spezialisierten ambulanten Einrichtungen vorantreibt. Tagesoperationsprotokolle für die perkutane Nephrostomie und Harnleiterstentversorgung stimmen mit den Durchsatzmodellen ambulanter Chirurgiezentren überein und senken die postoperativen Überwachungskosten. Katheter der nächsten Generation mit antimikrobiellen Beschichtungen reduzieren postoperative Komplikationen um 23 % und verbessern die Patientenzufriedenheit in Einrichtungen mit niedrigerem Versorgungsniveau. Die FDA-Zulassung des RELIEF-Harnleiterstents im Dezember 2024 verdeutlicht, wie regulatorischer Schwung die Einführung minimalinvasiver Lösungen beschleunigt [2]U.S. Food and Drug Administration, "Medical Device Approvals and Clearances," fda.gov. Mit steigenden Volumina in ambulanten Chirurgiezentren wirkt sich der Beschaffungsumfang positiv auf die Preisgestaltungsmacht aus und verstärkt einen positiven Kreislauf aus Kosten- und Qualitätsverbesserungen auf mittlere Sicht.

Demografischer Wandel verstärkt die Belastung durch BPH und Inkontinenz

Jeder zweite Mann über 60 entwickelt eine benigne Prostatahyperplasie, und jede vierte Frau über 65 leidet an Harninkontinenz – Zahlen, die mit zunehmender Lebenserwartung steigen. Japans 34-prozentiger Anstieg bei der Nutzung urologischer Geräte von 2020 bis 2024 veranschaulicht die Entwicklung zur Überalterung, die sich schnell auf westliche Märkte zubewegt [3]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int . Das chronische Symptommanagement erhöht die pharmazeutische Relevanz, da Medikamente weniger Infrastruktur als operative Eingriffe erfordern und für gebrechliche Patienten geringere perioperative Risiken darstellen. Dementsprechend weisen Gesundheitssysteme langfristigen Medikationsregimen mehr Budget zu, die die Würde und Unabhängigkeit älterer Bürger erhalten. Diese Dynamiken stärken die Nachfrage nach neuartigen Alphablockerkombinationen und zielgerichteten Blasentherapeutika und erhalten eine Pipeline hochwertiger Formulierungen aufrecht.

Antimikrobielle Beschichtungstechnologien transformieren die Infektionsprävention

Katheter-assoziierte Harnwegsinfektionen verursachen weltweit jährliche Behandlungskosten von 2,3 Milliarden USD. Silberionen- und Chlorhexidin-Beschichtungen reduzieren die bakterielle Besiedlung bei längerer Katheterisierung um 65 % und senken das Risikoprofil der Langzeitdrainage erheblich. Hydrophile Oberflächen reduzieren urethrale Mikrotraumata und verbessern dadurch die Patientenadhärenz bei Selbstkatheterisierungsprotokollen in häuslichen Umgebungen. Die FDA-Zulassung des antimikrobiellen InnoCare Specialty Foley-Katheters im September 2024 bestätigt die kommerzielle Bedeutung infektionsresistenter Designs und sichert Erstattungsprämien. Krankenhäuser, die ihre Haftungsrisiken begrenzen wollen, verhandeln zunehmend Einkaufsverträge, die antimikrobielle Eigenschaften als Mindeststandards vorschreiben, was die durchschnittlichen Verkaufspreise pro Einheit erhöht und Wettbewerbsvorteile neu gestaltet.

KI-gestützte Bildgebung revolutioniert Früherkennungsprotokolle

In Ultraschallplattformen integrierte Modelle des maschinellen Lernens erkennen Harnwegsbehinderungen jetzt mit einer Genauigkeit von 87 % und übertreffen damit die manuelle Interpretation, insbesondere bei älteren Patienten mit anatomischer Variabilität. Früherkennung verhindert Nierenschäden und senkt die Rate von Notfalleingriffen um 28 %, verbessert die Ergebnisse und reduziert gleichzeitig die Kosten für die Akutversorgung. Routinemäßige Screening-Protokolle können von medizinischem Fachpersonal mittlerer Qualifikationsstufe durchgeführt werden, was den Personalengpass mindert und den Zugang in unterversorgten Gebieten erweitert. Hersteller von Diagnosegeräten differenzieren sich durch KI-gestützte Arbeitsabläufe, die sich nahtlos in die bestehende Radiologieinfrastruktur integrieren lassen und so die Einnahmen aus Softwarelizenzen steigern. Der klinische Wandel hin zu präventivem Obstruktionsmanagement löst Folgeeffekte für die Gerätenachfrage aus, wobei eine frühzeitige Stent- und Klappenimplantation das Volumen komplexer Wiederherstellungschirurgie verdrängt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rechtsstreitrisiko bei Katheter-assoziierten Harnwegsinfektionen (CAUTI) | -0.7% | Nordamerika & Europa, entstehend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für medizinische Polymere | -0.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangelnde Patientenadhärenz bei Selbstkatheterisierungsprotokollen | -0.4% | Global, insbesondere in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Fachkräfte für komplexe endourologische Eingriffe in Ländern mit niedrigem und mittlerem Einkommen | -0.3% | Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAUTI-Rechtsstreitigkeiten schaffen operationelle Risikoprämie

Durchschnittliche Vergleichszahlungen bei Kunstfehlern im Zusammenhang mit Kathetermomplikationen belaufen sich auf 2,5 Millionen USD, wobei Klagen wegen Harnröhrenverletzungen am schnellsten zunehmen. Krankenhäuser erlassen restriktive Katheterisierungsrichtlinien, die die Gerätenutzung einschränken und Genehmigungsprozesse verlängern. Versicherungen verlangen umfangreiche Dokumentation und Nachschulung des Personals, was indirekte Kosten erhöht und kleinere Anbieter benachteiligt. Das Haftungsklima fördert die Einführung antimikrobieller Lösungen, schränkt gleichzeitig aber das Gesamteingriffvolumen ein und dämpft damit das Wachstumsprofil des Marktes für Uropathie-Behandlung.

Schwachstellen in der Polymerlieferkette schränken die Produktionsskalierbarkeit ein

Siebenundsechzig Prozent der Hersteller urologischer Geräte nennen Silikon- und Polyurethanengpässe als größtes Fertigungshemmnis. Die Abhängigkeit von Lieferanten im asiatischen Raum erhöht die Anfälligkeit für Lieferverzögerungen, während die Kapazität zur Sterilisation mit Ethylenoxid überlastet bleibt. Alternative Gamma-Bestrahlungsprotokolle erfordern eine Neuformulierung der Materialien, was regulatorische Zeitpläne verlängert und F&E-Budgets aufbläht. Große etablierte Unternehmen mit diversifizierter Beschaffung können diese Schocks durch Skaleneffekte abfedern, während kleinere Innovatoren Schwierigkeiten haben, die Produktverfügbarkeit aufrechtzuerhalten, was die Marktdynamik einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Gerätedominanz steht vor pharmazeutischer Disruption

Geräte erzielten im Jahr 2025 einen Anteil von 67,12 % am Markt für Uropathie-Behandlung, was ihre Unverzichtbarkeit bei Akutinterventionen widerspiegelt. Der wiederkehrende Bedarf an Kathetern, Stents und Drainagesystemen bildet die Grundlage stabiler Umsatzzyklen, während die hohe Kapitalintensität eine Premium-Preisgestaltung unterstützt. Der 3,7 Milliarden USD schwere Deal zwischen Boston Scientific und Axonics im August 2024 verdeutlicht die strategische Konsolidierung rund um die sakrale Neuromodulation, eine stark wachsende Nische im Gerätebereich.

Pharmazeutika skalieren schneller mit einer CAGR von 4,32 % bis 2031. Kombinierte Alphablocker-Formulierungen und zielgerichtete Arzneimittelabgabeplattformen sprechen Kostenträger an, die Eingriffkosten senken möchten. Planbare Zulassungswege fördern zudem Investitionen und positionieren die Arzneimitteltherapie als wichtigsten Disruptor der langjährig etablierten Geräteumsatzströme über den Prognosehorizont hinaus. Die dem Markt für Uropathie-Behandlung zurechenbare Marktgröße im Medikamentensegment wird voraussichtlich von 1,32 Milliarden USD im Jahr 2025 auf 1,7 Milliarden USD im Jahr 2031 ansteigen, was seine Rolle im langfristigen Wachstumsmix unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Geriatrischer Anstieg gestaltet Behandlungsparadigmen um

Erwachsene generierten im Jahr 2025 70,68 % des Umsatzes und bestätigten damit die Häufigkeit von BPH, überaktiver Blase und traumabedingter Uropathie im mittleren Lebensalter. Die geriatrische Kohorte verzeichnet jedoch eine CAGR von 4,42 % und übertrifft damit alle anderen Segmente, was eine strukturelle Nachfrageverschiebung ankündigt. In Japan stieg die Nutzung urologischer Geräte zwischen 2020 und 2024 um 34 %, als das Medianalter die Marke von 48 Jahren überschritt – ein Muster, das sich voraussichtlich zunächst in Europa, dann in Nordamerika wiederholen wird.

Anbieter passen daher ihre Produktportfolios auf risikoarme, haushaltstaugliche Lösungen an, die auf das Management von Gebrechlichkeit und Komorbiditäten zugeschnitten sind. Der Marktanteil geriatrischer Patienten im Markt für Uropathie-Behandlung wird voraussichtlich von 22,50 % im Jahr 2025 auf etwa 25,80 % bis 2031 wachsen, was Unternehmen dazu zwingt, in geriatrisch ausgerichtetes Design und Verpackung zu investieren.

Nach Endnutzer: Ambulante Zentren stellen die Vorherrschaft von Krankenhäusern in Frage

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 62,92 % des Umsatzes, gestützt auf ihre Kapazität zur Bewältigung komplexer Fälle und Notfälle. Ambulante Chirurgiezentren wachsen jedoch mit einer CAGR von 4,37 %, begünstigt durch 38 % Kosteneinsparungen gegenüber ambulanten Abteilungen von Krankenhäusern.

Medicare-Erstattungsrichtlinien stufen viele Stentversorgungs- und Drainageverfahren nun als für ambulante Chirurgiezentren geeignet ein, was die Migration von Patienten und Kostenträgern katalysiert. Um relevant zu bleiben, eröffnen Krankenhäuser Satelliten-Ambulanzen und kooperieren mit Netzwerken ambulanter Chirurgiezentren, wodurch traditionelle Grenzen verschwimmen. Unterdessen erschließen häusliche Gesundheitsversorgung und Spezialpraxen in der Kategorie „Sonstige” Nischenmöglichkeiten in der intermittierenden Selbstkatheterisierung und Telemedizin-Urologie-Beratungen und unterstützen Diversifizierungsstrategien für Gerätehersteller.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 43,05 % des globalen Umsatzes aus, eine Position, die durch robuste Erstattungsregelungen, klinische Forschungsinfrastruktur und planbare FDA-Zulassungswege gestärkt wird. Eine breite Kostenträgerabdeckung senkt die Eigenbelastung und fördert die frühzeitige Einführung antimikrobieller Katheter und Neuromodulationsimplantate. Die demografische Alterung hält die Eingriffvolumina hoch, auch wenn Kostendämpfungsinitiativen zunehmen. Die Marktgröße für Uropathie-Behandlung allein in den Vereinigten Staaten wird im Jahr 2026 auf 1,68 Milliarden USD geschätzt und wächst mit einer stabilen CAGR von 3,56 %.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wächst bis 2031 mit einer CAGR von 4,51 %. Chinas optimierte Gerätezulassungsreformen und der große ungedeckte Patientenbedarf beschleunigen die Stückverkäufe, während der Ausbau von Krankenhäusern in Städten der zweiten Kategorie die Nachfrage nach Investitionsgütern stimuliert. Die Expansion öffentlich-privater Krankenhäuser in Indien erschließt die Beschaffung von wertorientierten Kathetern und Stents, die für begrenzte Budgets geeignet sind. Japan zeigt beispielhaft, wie extreme Überalterung eine hohe Akzeptanz von Geräten zur intermittierenden Selbstkatheterisierung begünstigt und bietet Lektionen, die auf Südkorea und Singapur übertragbar sind.

Europa verzeichnet moderates Wachstum, während die Region die Harmonisierung unter der Medizinprodukteverordnung vollzieht. Deutschland und das Vereinigte Königreich führen bei der Einführung KI-gestützter Bildgebung, während Südeuropa preissensibel bleibt und bewährte, kostengünstigere Geräte bevorzugt. Der Brexit fügt eine Schicht logistischer Komplexität hinzu, aber Gegenseitigkeitsanerkennungsabkommen beginnen, die grenzüberschreitende Lieferplanbarkeit wiederherzustellen.

Der Nahe Osten und Afrika liegen beim Volumen zurück, bieten jedoch Aufwärtspotenzial in Medizintourismuszentren wie den Vereinigten Arabischen Emiraten, wo Premium-urologische Versorgungspakete internationale Patienten anziehen, die kurze Wartezeiten und fortschrittliche Technologie suchen.

Wettbewerbslandschaft

Der Markt für Uropathie-Behandlung ist mäßig konsolidiert, wobei die fünf größten Anbieter etwa 46 % des Umsatzes kontrollieren. Die Übernahme von Axonics durch Boston Scientific festigte die Führungsposition in der Neuromodulation und verdeutlichte gleichzeitig den Wert, der hochwachstumsstarken Nischen beigemessen wird. Coloplast, Teleflex, B. Braun und Cook Medical konkurrieren durch infektionsverhindernde Beschichtungen, ergonomische Designs und Kundenschulungsplattformen. Lieferkettenresilienz fungiert nun als strategisches Differenzierungsmerkmal; Unternehmen mit regionenübergreifender Polymerbeschaffung und interner Sterilisation sichern Produktionskontinuität und Preisstabilität.

Innovation konzentriert sich auf Infektionsresistenz und Patientenkomfort. Der antimikrobielle InnoCare Foley-Katheter und der biokompatible RELIEF-Harnleiterstent erhielten beide im Jahr 2024 die FDA-Zulassung und setzen neue klinische Leistungsmaßstäbe. Anbieter digitaler Gesundheitslösungen entwickeln KI-Algorithmen zur Früherkennung von Obstruktionen und zwingen traditionelle Gerätehersteller, Softwarepartnerschaften einzugehen oder eigene Entwicklungskapazitäten aufzubauen. Die Wettbewerbsintensität verlagert sich daher von rein physischer Hardware zu integrierten Versorgungsökosystemen, die Diagnostik, Geräte und Fernüberwachung umfassen.

Marktführer in der Uropathie-Behandlungsbranche

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical

Coloplast A/S

Becton, Dickinson & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die FDA erteilte die 510(k)-Zulassung für den RELIEF-Harnleiterstent und führte damit verbesserte biokompatible Materialien und ein auf Komfort ausgerichtetes Design ein.

- September 2024: Der antimikrobielle InnoCare Specialty Foley-Katheter erhielt die FDA-Zulassung und belegt eine 65-prozentige Reduktion der bakteriellen Besiedlungsraten.

- August 2024: Boston Scientific schloss die Übernahme von Axonics für 3,7 Milliarden USD ab und erweiterte damit seine Neuromodulationsplattform.

- Juli 2024: Medtronic kündigte eine Investition von 150 Millionen USD in automatisierte Fertigungsanlagen für urologische Geräte in Irland an.

Berichtsumfang des globalen Markts für Uropathie-Behandlung

Gemäß dem Berichtsumfang ist Uropathie eine Erkrankung der Harn- oder Urogenitalorgane, die zu harnwegsbezogenen Problemen führen kann. Harnwegsbezogene Probleme umfassen Erkrankungen wie Nierenversagen, Harnwegsinfektionen, Nierensteine, Prostatavergrößerung und Blasenkontrollprobleme. Der Markt für Uropathie-Behandlung ist nach Behandlungsart, Endnutzer und Geografie segmentiert.

| Geräte |

| Medikamente |

| Pädiatrisch |

| Erwachsen |

| Geriatrisch |

| Krankenhäuser und Kliniken |

| Ambulante Chirurgiezentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Geräte | |

| Medikamente | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsen | ||

| Geriatrisch | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Chirurgiezentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Uropathie-Behandlung im Jahr 2026?

Die Marktgröße für Uropathie-Behandlung beträgt im Jahr 2026 4,26 Milliarden USD und wird voraussichtlich bis 2031 5,13 Milliarden USD erreichen.

Welche Behandlungsart wächst bis 2031 am schnellsten?

Pharmazeutika wachsen mit einer CAGR von 4,32 % und übertreffen damit Geräte aufgrund ihrer skalierbaren Eignung für die chronische Versorgung.

Warum sind ambulante Chirurgiezentren für die Uropathie-Versorgung wichtig?

Ambulante Chirurgiezentren führen urologische Eingriffe zu etwa 38 % geringeren Kosten durch als ambulante Abteilungen von Krankenhäusern und ziehen damit Kostenträger und Patienten an, die Mehrwert suchen.

Was treibt die Nachfrage im asiatisch-pazifischen Raum an?

Rasche Infrastrukturverbesserungen im Gesundheitswesen und eine alternde Bevölkerung treiben den asiatisch-pazifischen Raum bis 2031 zu einer CAGR von 4,51 % an.

Wie gehen Hersteller mit dem Infektionsrisiko um?

Unternehmen führen antimikrobielle und hydrophile Beschichtungen ein, die die bakterielle Besiedlung von Kathetern um bis zu 65 % reduzieren und die CAUTI-Inzidenz senken.

Welche Unternehmen führen die jüngste Konsolidierung an?

Die 3,7-Milliarden-USD-Übernahme von Axonics durch Boston Scientific veranschaulicht strategische Schritte zum Aufbau von Neuromodulationsplattformen.

Seite zuletzt aktualisiert am: