Marktgröße und Marktanteil für Arzneimittel gegen Infektionskrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

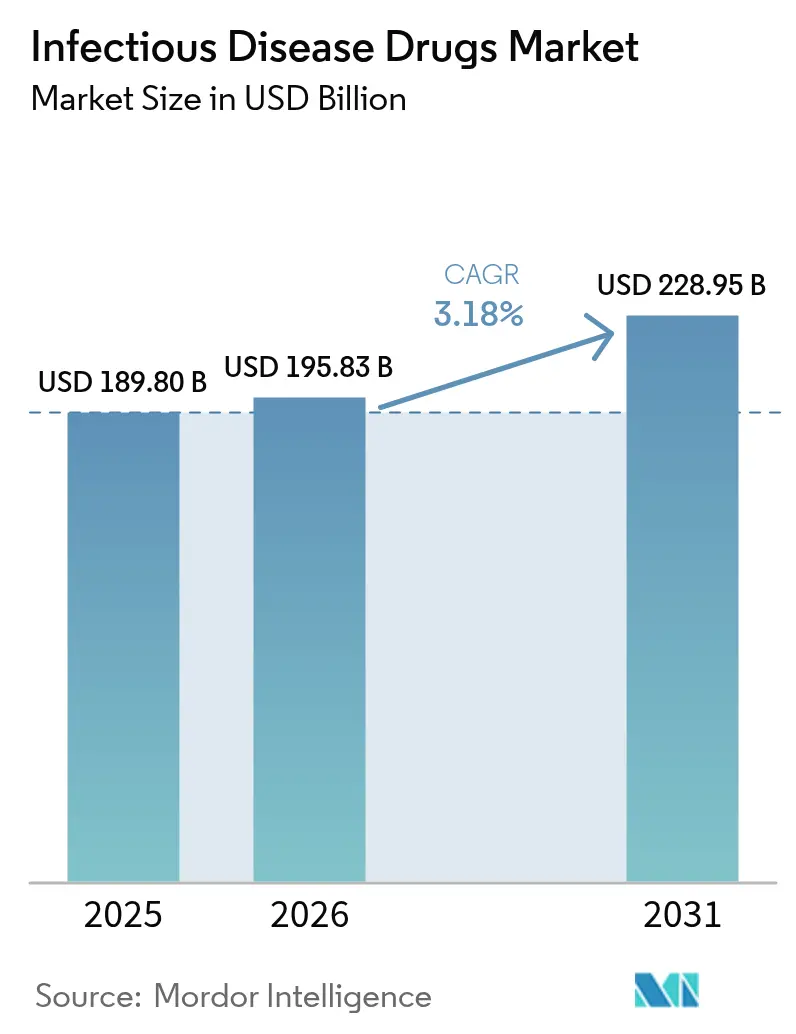

| Marktgröße (2026) | 195.83 Milliarden US-Dollar |

| Marktgröße (2031) | 228.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Arzneimittel gegen Infektionskrankheiten von Mordor Intelligence

Die Marktgröße für antiinfektive Therapeutika wird im Jahr 2026 auf USD 195,83 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 189,80 Milliarden, mit Projektionen für 2031 von USD 228,95 Milliarden, was einem Wachstum von 3,18 % CAGR über 2026–2031 entspricht. Strenge Kostendämpfungsmaßnahmen, verschärfte Pharmakovigilanzvorschriften und wertbasierte Einkaufsmodelle halten das Wachstum stetig, aber nicht explosiv. Gleichzeitig verkürzen Arzneimittelentdeckungstools auf Basis künstlicher Intelligenz die Vorlaufzeit vom Ziel zum Kandidaten und eröffnen Entwicklern einen realistischen Weg zur Auffüllung von durch Resistenzen geleerten Portfolios. Große Pharmaunternehmen gehen Partnerschaften mit Technologieunternehmen ein, um wissenschaftliche Risiken zu mindern, während Regierungen Meilensteinzahlungen hinzufügen, die die Risiken der späten F&E-Phase reduzieren. Die erhöhte Besorgnis über Engpässe bei Wirkstoffen – 67 % der antimikrobiellen API-Wirkstoffmasterdateien befinden sich in Indien und China – hat Regulierungsbehörden dazu veranlasst, offen über eine Rückverlagerung zu sprechen. Insgesamt bewegt sich der Markt für antiinfektive Therapeutika von einer volumengetriebenen Expansion hin zu einer resilienzgetriebenen Innovation.

Wichtigste Erkenntnisse des Berichts

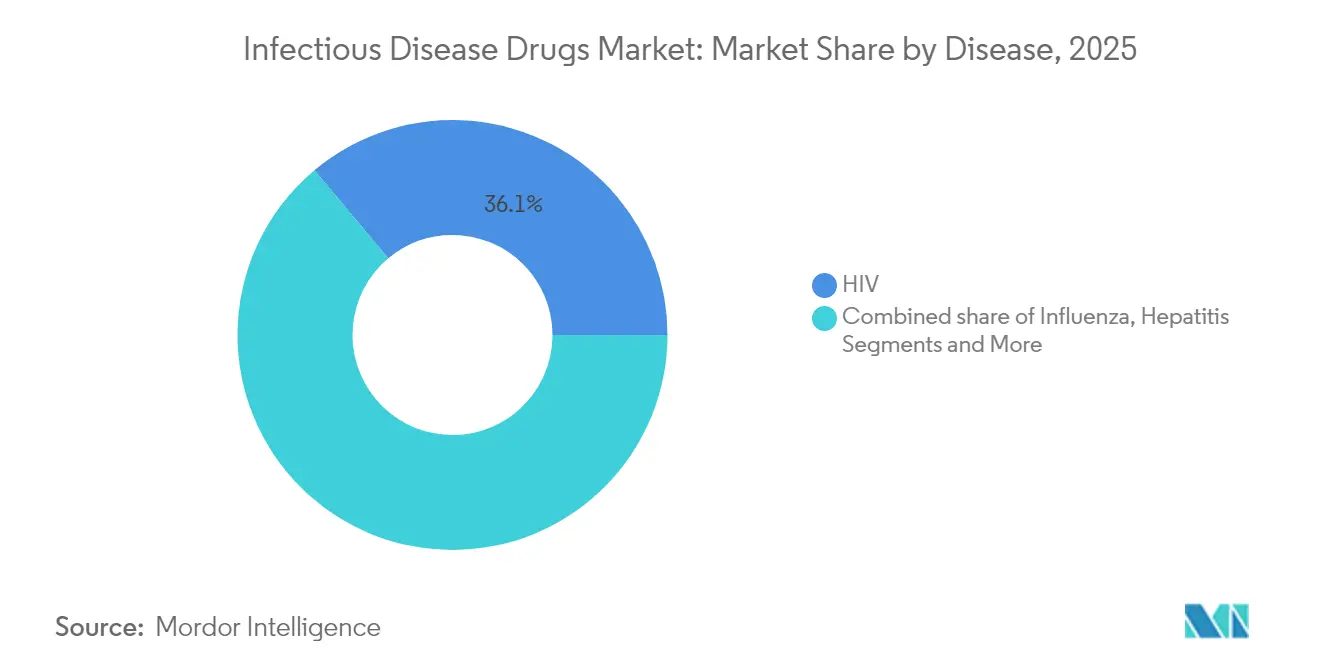

- Nach Krankheit führten HIV-Therapien mit einem Anteil von 36,10 % am Markt für antiinfektive Therapeutika im Jahr 2025, während Hepatitis-Medikamente mit einer CAGR von 3,98 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Behandlungsklasse machten Antivirale 40,80 % des Umsatzes 2025 aus; Phagen- und CRISPR-Therapien sollen bis 2031 mit einer CAGR von 5,41 % expandieren.

- Nach Arzneimitteltyp kontrollierten niedermolekulare Verbindungen 62,90 % der Marktgröße für antiinfektive Therapeutika im Jahr 2025, doch Biologika und monoklonale Antikörper sollen von 2026 bis 2031 eine CAGR von 5,96 % verzeichnen.

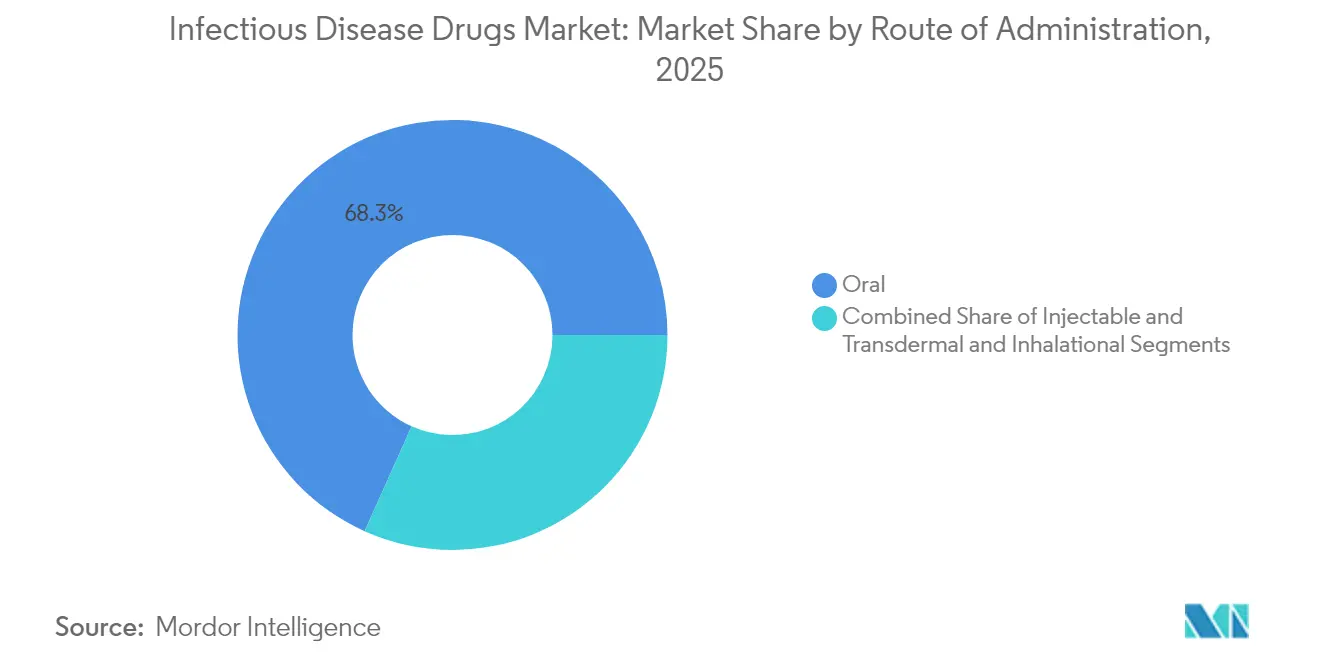

- Nach Verabreichungsweg dominierten orale Produkte mit einem Anteil von 68,30 % im Jahr 2025, während injizierbare Produkte bis 2031 mit einer CAGR von 6,18 % wachsen sollen.

- Nach Vertriebskanal hielten Krankenhausapotheken 52,05 % des Umsatzes 2025; Online-Apotheken sollen im Prognosezeitraum mit einer CAGR von 7,85 % wachsen.

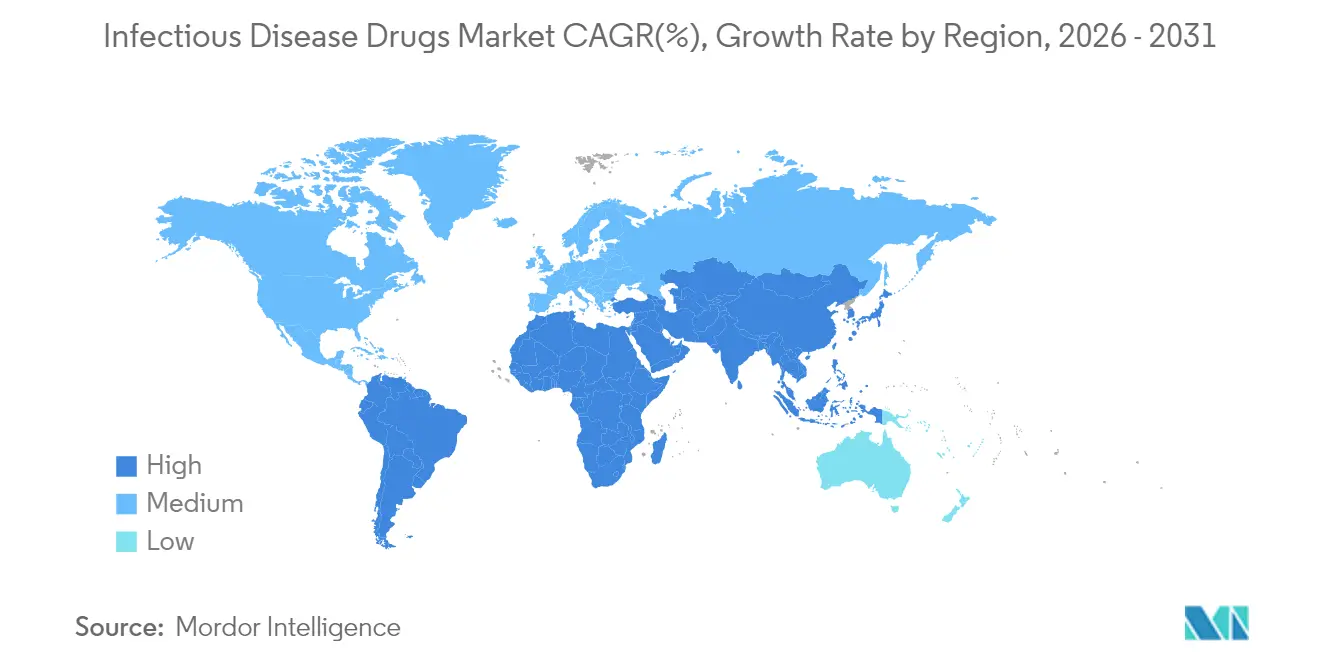

- Nach Region erzielte Nordamerika 36,20 % des Umsatzes 2025; Asien-Pazifik ist positioniert, das Wachstum mit einer CAGR von 7,28 % bis 2031 anzuführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Arzneimittel gegen Infektionskrankheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Sensibilisierungsinitiativen von Regierungen und Nichtregierungsorganisationen | +0.8% | Subsahara-Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Infektionskrankheiten | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Finanzierung und F&E- Investitionen | +0.7% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte regulatorische Wege nach COVID-19 | +0.6% | USA, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Langwirksame Injektionsmittel zur Verbesserung der Therapietreue | +0.5% | Hocheinkommensländer | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur Entdeckung antimikrobieller Wirkstoffe | +0.4% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Infektionskrankheiten

Arzneimittelresistente Krankheitserreger fordern jährlich rund 700.000 Menschenleben und unterstreichen damit eine strukturelle Nachfrage nach besseren Medikamenten. Tuberkulose betrifft mittlerweile 10,8 Millionen Menschen, wobei sich resistente Stämme schnell ausbreiten.[1]B. Zhao et al., "Targeting de Novo Purine Biosynthesis for Tuberculosis Treatment," Nature, nature.comArtemisinin-resistente Malaria wurde in Ruanda und Tansania bestätigt, was frühere Erfolge im Bereich der öffentlichen Gesundheit gefährdet.[2]T. A. Ndikumana et al., "Emergence of Artemisinin Partial Resistance in Africa: How Do We Respond?" The Lancet Infectious Diseases, thelancet.com Überwachungsdaten aus Uganda zeigen, dass 11 % der Kinder eine partielle Resistenz gegen die Erstlinientherapie bei Malaria aufweisen. Alternde Bevölkerungen, krebsbedingte Immunsuppression und klimabedingt veränderte Vektorhabitate erhöhen die Nachfrage nach antiinfektiven Therapeutika zusätzlich. Insgesamt halten diese epidemiologischen Druckfaktoren ein mittleres einstelliges Wachstum für spezialisierte Therapien aufrecht, trotz Einschränkungen durch Stewardship-Programme.

KI-gestützte Plattformen zur Entdeckung antimikrobieller Wirkstoffe

Algorithmen des maschinellen Lernens durchsuchen chemische Bibliotheken heute in Wochen statt in Jahren. Eli Lillys USD 100 Millionen-Vereinbarung mit OpenAI veranschaulicht das größte einzelne KI-Engagement der Pharmaindustrie zur Bekämpfung von Resistenzen. Das CRISPR-optimierte Phagen-Präparat LBP-EC01 tritt mit einer BARDA-Finanzierung von USD 23,9 Millionen in Phase-2-Studien ein. SNIPR Biome verabreichte den ersten Probanden ein genomediertes Antibiotikum, das kommensale Flora schont. Prädiktive Algorithmen erkennen Resistenzwege frühzeitig und leiten Chemiker zu Verbindungen, die in vivo weniger wahrscheinlich versagen. Da sich die Plattformnachweise häufen, fließt Kapital verstärkt zu KI-nativen Pipeline-Entwicklern und verändert die Innovationslandkarte des Marktes für antiinfektive Therapeutika.

Ausweitung der Finanzierung und F&E-Investitionen

Der AMR Action Fund strebt bis 2030 zwei bis vier neue Antibiotika an und zählt Lillys USD 100 Millionen zu seinen größten Beiträgen. GSK verpflichtete sich zu USD 45 Millionen für die Fleming-Initiative in London. Die Novo Nordisk Foundation weitete die Frühphasenunterstützung über CARB-X aus, während BARDA mehrere Zuschüsse von über USD 20 Millionen an Plattforminnovatoren vergab. Diese Mittelzuflüsse treiben Biotechnologieunternehmen dazu an, risikoreiche Ziele zu verfolgen, die große Pharmaunternehmen einst mieden. Da die Kapitalhürden sinken, speist ein breiteres Spektrum an Kandidaten die Pipeline des Marktes für antiinfektive Therapeutika.

Beschleunigte regulatorische Wege nach COVID-19

Die FDA genehmigte Cefepim–Enmetazobactam für komplizierte Harnwegsinfektionen im Rahmen der GAIN-Act-Anreize, die fünf Jahre Exklusivität hinzufügen. Rezzayo erhielt nach einer Prioritätsprüfung die Zulassung für invasive Candidiasis. Chinas NMPA genehmigte 32 neue Arzneimittel in einem einzigen Monat, von denen viele auf resistente Infektionen abzielen. Breakthrough-Therapy- und PRIME-Designierungen begünstigen nun Antimikrobika, die einen klaren ungedeckten Bedarf adressieren. Kürzere Prüffristen bedeuten, dass Einnahmen früher anfallen und damit die historisch niedrigen Nettobarwerte für Antibiotika teilweise ausgleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Diagnose- und Behandlungsdurchdringung in Entwicklungsregionen | -0.7% | Subsahara-Afrika, Südostasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unerwünschte Nebenwirkungen und Toxizitätsprofile | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Antimikrobielles Stewardship schränkt Verschreibungen ein | -0.6% | Nordamerika, EU, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragilität der API-Lieferkette und Geopolitik | -0.8% | USA, EU, global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Antimikrobielles Stewardship schränkt Verschreibungen ein

Krankenhäuser verlangen nun eine Vorabgenehmigung für Breitspektrum-Antibiotika, was den Verbrauch in einigen Systemen um bis zu 30 % senkt. Telemedizinische Fernkonsultationen entziehen sich jedoch vielen Kontrollen, was neue Prüfwerkzeuge erfordert. Der Europäische-Union-Rahmenplan verbreitet sich weltweit und formalisiert Tagesdosisobergrenzen und Behandlungsdauerbeschränkungen. Während Stewardship die verkauften Einheiten verlangsamt, katalysiert es die Nachfrage nach Schmalspektrum-Therapien, die als resistenzschonend positioniert sind, und verändert damit die Umsatzzusammensetzung im Markt für antiinfektive Therapeutika.

Fragilität der API-Lieferkette und Geopolitik

Zwei Drittel der antimikrobiellen API-Registrierungen befinden sich in Indien und China, was Pharmaunternehmen Schocks aus einer einzigen Region aussetzt. Chinas Anti-Spionage-Gesetz von 2023 stoppte mehrere Qualitätsinspektionen und gefährdete Lieferungen nach Europa. Vierzig Prozent der Cephalosporin-APIs sind bereits von Engpassmeldungen betroffen, was Käufer zu Premiumspot-Verträgen zwingt. Westliche Regierungen diskutieren strategische Vorräte und Anreize zur Inlandsproduktion, doch der Kapitalaufbau bleibt langsam. In der Zwischenzeit diversifizieren Hersteller in Richtung Mexiko und Südostasien, aber der Übergangszeitraum erstreckt das Risiko in das Prognosefenster.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: HIV-Dominanz sieht sich einer Hepatitis-Beschleunigung gegenüber

HIV-Therapien hielten 36,10 % des Umsatzes 2025 und geben dem Markt für antiinfektive Therapeutika einen zentralen Cashgenerator, der riskantere Pipeline-Wetten finanziert. Langwirksame Cabotegravir–Rilpivirin-Autoinjektor-Systeme, die alle zwei Monate verabreicht werden, verbesserten die virale Suppressionsrate in der realen Welt und steigerten die lebenslange Therapietreue und Umsatzkonsistenz. Im Gegensatz dazu sollen Hepatitis-Behandlungen mit einer CAGR von 3,98 % wachsen, dank der 90%igen anhaltenden virologischen Ansprechrate von Bulevirtid in Hepatitis-D-Studien. Die Beseitigung chronischer Hepatitis-Folgen hat für Kostenträger Priorität, die Organtransplantationskosten senken wollen. Tuberkulose-Therapien profitieren von politischer Dringlichkeit, da der PurF-Inhibitor JNJ-6640 eine starke Aktivität gegen multiresistente Stämme zeigt. Malaria-Portfolios konzentrieren sich auf Dreifachkombinationsregimes, um der in Ostafrika dokumentierten Artemisinin-Resistenz entgegenzuwirken. Influenza-Antivirale profitieren von Überwachungssystemen, die während COVID-19 aufgebaut wurden, während Medikamente gegen opportunistische Infektionen mit der durch Krebstherapien bedingten Immunsuppression zunehmen.

Der Hepatitis-Anstieg erweitert die Therapieauswahl und zieht regionale Generikahersteller schneller an als bei HIV, doch Patentabläufe im Jahr 2028 könnten die Preisgestaltung neu gestalten. Unterdessen sind Pipeline-Assets für Tuberkulose und Malaria oft auf gemeinnützige Mitfinanzierung angewiesen, was eine langsamere Kommerzialisierung, aber einen hohen öffentlichen Gesundheitswert impliziert. Für HIV besteht die Herausforderung in der nächsten Generation breit neutralisierender Antikörper, die darauf abzielen, die Dosierung auf zweimal jährlich zu reduzieren – eine Verschiebung mit dem Potenzial, die Marktstellung zu verteidigen. Insgesamt halten krankheitsspezifische Dynamiken den Markt für antiinfektive Therapeutika im Gleichgewicht zwischen kapitalstarken chronischen Segmenten und schnell wachsenden akuten Segmenten.

Nach Behandlungsklasse: Neuartige Therapeutika fordern die Führungsposition der Antiviralen heraus

Antivirale generierten 40,80 % des Umsatzes 2025 und spiegeln etablierte HIV- und Hepatitis-Franchises wider. Doch neuartige Phagen- und CRISPR-gestützte Behandlungen sind auf dem Weg zu einer CAGR von 5,41 %, wobei adaptive Studien, die schnelle mikrobiologische Ergebnisse messen, den klinischen Nachweis beschleunigen. LBP-EC01 von Locus Biosciences erzielte innerhalb von 24 Stunden eine signifikante Reduktion der Bakterienlast bei Harnwegsinfektionen. Antibakteriell wirksame Mittel finden durch langwirksame Glykopeptide, die eine ambulante Dosierung ermöglichen, neues Leben und sprechen Kostenträger an, die Krankenhausaufenthalte verkürzen wollen. Antimykotika wie Fosmanogepix adressieren den Anstieg der Aspergillus-Resistenz bei Transplantationsempfängern. Antiparasitäre Mittel bekämpfen neu auftretende Mutationen mit Dreifacharzneimittelkombinationen, die sich derzeit in Phase 3 befinden.

Die Marktgröße für antiinfektive Therapeutika für neuartige Klassen ist heute noch gering, doch die Pipeline-Dichte deutet auf ein schnelles Aufwärtspotenzial hin, wenn Regulierungsbehörden Surrogatendpunkte validieren. Der Erfolg wird von Begleitdiagnostika abhängen, die die Erregeridentität bestätigen und sicherstellen, dass Schmalspektrum-Wirkstoffe die richtigen Patienten erreichen und für wertbasierte Verträge qualifizieren. Kurz gesagt, das Wettbewerbsfeld weitet sich über chemische Antivirale hinaus auf präzise biologische Modalitäten aus.

Nach Arzneimitteltyp: Biologika-Anstieg fordert die Dominanz niedermolekularer Verbindungen heraus

Niedermolekulare Verbindungen beherrschen noch immer 62,90 % des Umsatzes 2025, aber Biologika und monoklonale Antikörper wachsen mit einer CAGR von 5,96 % und spiegeln einen entscheidenden Schwenk hin zur Präzisionsimmunologie wider. Nirsevimab reduzierte RSV-Atemwegsinfektionen um 70,1 % mit einer einzigen Dosis, die fünf Monate anhält. YUMABs Plattform durchsucht 100 Milliarden Antikörpersequenzen in weniger als drei Monaten und ermöglicht es Unternehmen, schnell vom Konzept zum IND voranzuschreiten. Für Investoren bieten Biologika Premiumpreise, patentierbare Epitope und ein geringeres Resistenzrisiko.

Diese Akzeptanz wirft Fragen zur Herstellung auf, insbesondere für die Kühlkettenlogistik in Schwellenmärkten, doch die mRNA-Technologie verspricht schnellere Anlagenbauten. Da Biologika komplexe Infektionssituationen wie invasive Pilzerkrankungen erfassen, schwenken Entwickler niedermolekularer Verbindungen auf orale Grundgerüste für den ambulanten Einsatz um. Die Marktgröße für antiinfektive Therapeutika im Bereich Biologika ist daher auf dem Weg, ihre Basis von 2024 bis 2030 zu verdoppeln, wenn die aktuellen Studienerfolge anhalten.

Nach Verabreichungsweg: Wachstum bei Injektionsmitteln spiegelt den Bedarf an präziser Verabreichung wider

Orale Wirkstoffe machten 68,30 % des Volumens 2025 aus und werden wegen ihrer Therapietreue und Kosteneffizienz bevorzugt. Injizierbare Mittel zeigen jedoch mit einer CAGR von 6,18 % das stärkste Wachstum, angetrieben durch Depot-Technologien, die die therapeutische Abdeckung verlängern. MITs kristallines Depot hielt die Antibiotikakonzentrationen in Primatenmodellen zwei Monate lang stabil. Wöchentliches Rezafungin vereinfacht die Therapie der invasiven Candidiasis im Vergleich zu täglichen Echinocandinen. Transdermale Filme und inhalierbare Pulver gewinnen bei Lungeninfektionen an Bedeutung und entsprechen Leitlinien, die eine ortsspezifische Verabreichung bevorzugen.

Der Marktanteil für antiinfektive Therapeutika, der auf injizierbare Mittel entfällt, wächst am schnellsten in Hocheinkommensländern, wo Kostenträger kürzere Krankenhausaufenthalte honorieren. Orale Generika halten ein Fundament unter dem Gesamtvolumen, aber Erstattungsmodelle, die sich auf ergebnisbasierte Zahlungen verlagern, machen langwirksame Injektionen finanziell attraktiv.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken hielten 52,05 % des Umsatzes 2025 dank Stewardship-Überwachung und der Handhabung parenteraler Arzneimittel. Online-Apotheken sind auf dem Weg zu einer CAGR von 7,85 %, da Telemedizin die Infektionsversorgung normalisiert. Same-Day-Kurierdienste und datenprotokollierte Smart-Packs beruhigen Regulierungsbehörden hinsichtlich temperaturempfindlicher Biologika. Einzelhandelsketten integrieren Point-of-Care-Antigen-Tests, die sofortige Abgabeentscheidungen informieren und diagnostische Verzögerungen verkürzen.

Diese gemischte Vertriebszukunft zwingt Hersteller, Verpackungen zu entwickeln, die sowohl für Regal- als auch für Kurierrouten geeignet sind. Sie erweitert auch die adressierbare Basis des Marktes für antiinfektive Therapeutika, indem sie den Zugang für Patienten in ländlichen Gebieten erleichtert, denen es bisher an Spezialbeständen mangelte. Regulierungsbehörden reagieren mit E-Apotheken-Lizenzierungsrahmen, die darauf abzielen, den Antibiotikamissbrauch in virtuellen Umgebungen einzudämmen.

Geografische Analyse

Nordamerika behielt 36,20 % des Umsatzes 2025, angetrieben durch BARDA-Zuschüsse, die Spätphasenstudien beschleunigen, und durch Versicherer, die bereit sind, neuartige Mechanismen zu erstatten, die Krankenhausaufenthalte reduzieren. Beschleunigte FDA-Wege fördern frühe Markteinführungen, während Kanadas Prioritätsprüfgutscheine das Modell regionsweit ausweiten. Die Vereinigten Staaten bleiben API-Importrisiken ausgesetzt, was föderale Vorschläge für Steuergutschriften auf inländische Fermentationsanlagen vorantreibt. Mexikos Einbeziehung in kontinentale Lieferketten bietet Near-Shoring-Entlastung, verfügt aber noch nicht über große sterile Kapazitäten.

Asien-Pazifik soll mit einer CAGR von 7,28 % wachsen, unterstützt durch regulatorische Modernisierung und steigende Gesundheitsausgaben der wachsenden Mittelschicht. Chinas NMPA genehmigt antiinfektive NDAs schneller als jede andere Behörde und zeigt politische Dringlichkeit bei Resistenzen. Singapur finanziert Bakteriophagen-Hubs, während Südkoreas digitales Gesundheitsökosystem die Online-Abgabe von Antibiotika unterstützt. Indien balanciert seine Rolle als API-Exporteur und großer Therapieverbraucher, was Qualitätssicherung zu einem strategischen Gebot macht. Japan, das mit dem weltweit ältesten Bevölkerungsmedian konfrontiert ist, finanziert Infektionsprophylaxe in Altenpflegeeinrichtungen und fügt dem Markt für antiinfektive Therapeutika ein stetiges Volumen hinzu.

Europa balanciert stewardship-bedingte Volumenbeschränkungen mit einer hohen Akzeptanz von Premiumtherapien, die Ergebnisverbesserungen nachweisen. Deutschland und das Vereinigte Königreich finanzieren grundlegende AMR-Wissenschaft, exemplifiziert durch die Fleming-Initiative. EMA und HERA koordinieren Vorräte, um Engpassrisiken abzumildern – eine Reaktion auf jüngste Cephalosporin-Lücken. Osteuropäische Staaten modernisieren Beschaffungsregeln, um Biosimilar-Antivirale anzuziehen und die regionale Wettbewerbsintensität zu steigern. Die einheitliche regulatorische Haltung des Kontinents vereinfacht Markteinführungssequenzen und ermöglicht es Unternehmen, paneuropäische Rollouts zu inszenieren, die die Marktgröße für antiinfektive Therapeutika effizienter steigern als fragmentierte nationale Einreichungen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Gilead, GSK und Pfizer verankern HIV-, Hepatitis- und Pneumokokken-Portfolios und liefern Skalenvorteile in Herstellung und Vertrieb. Doch spezialisierte Biotech-Herausforderer wie Locus Biosciences und SNIPR Biome erschließen Nischen in der erregerspezifischen Therapie und gehen oft nach Phase 2 Partnerschaften mit großen Unternehmen für kapitalintensive Studien ein. KI-Partnerschaften sind die neue Wettbewerbswährung: Eli Lillys OpenAI-Kooperation stellt eine Vorlage dar, die andere zu replizieren versuchen.

Die Portfolio-Differenzierung hängt nun von drei Fronten ab: resistenzschonende Mechanismen, langwirksame Formulierungen und Begleitdiagnostika. Pfizers Impfstoff-Franchise schützt die Erträge, während GSKs RSV-Antikörper einen defensiven Burggraben in der Pädiatrie öffnet. Unterdessen werben aufstrebende Akteure um wertbasierte Verträge und versprechen reduzierte Intensivstationstage pro behandelter Episode. Fusionen und Übernahmen konzentrieren sich auf Unternehmen, die Phase-2-Nachweise für Schmalspektrum-Assets halten, die Stewardship-Zielen entsprechen.

Der Wettbewerb manifestiert sich auch in Lieferketteninvestitionen. Westliche Marktführer verpflichten Investitionsausgaben für inländische API-Anlagen und suchen einen First-Mover-Vorteil in der Zuverlässigkeit. Kleine Biotechs nutzen Auftragsherstellung in Singapur und Irland, um geopolitische Engpässe zu umgehen. Infolgedessen erlebt der Markt für antiinfektive Therapeutika eine Mischung aus Konsolidierung im großen Maßstab und Diversifizierung an den Rändern.

Marktführer im Bereich Arzneimittel gegen Infektionskrankheiten

AbbVie Inc

Gilead Sciences, Inc.

GlaxoSmithKline plc

F Hoffmann-La Roche, Ltd

Merck & Co, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der Universität Otago kartierten die vollständige Struktur einer wichtigen Effluxpumpe von Mycobacterium tuberculosis und eröffneten damit Wege für resistenzüberwindende Arzneimittel.

- Mai 2025: Roche brachte Zosurabalpin in Phase 3 für Carbapenem-resistentes Acinetobacter baumannii vor – den ersten neuartigen gramnegativem Wirkstoff seit 50 Jahren.

- Mai 2025: Gilead berichtete, dass 36 % der Patienten mit chronischer Hepatitis D die virale RNA fast zwei Jahre nach dem Absetzen von Bulevirtid nicht nachweisbar hielten.

- April 2025: Johns Hopkins zeigte, dass Navitoclax die Lungengewebsnekrose bei Tuberkulose um 40 % reduzierte, wenn es mit Erstlinienantibiotika kombiniert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den Markt für Infektionskrankheiten-Medikamente als globale Einnahmen aus verschreibungspflichtigen pharmakologischen Wirkstoffen, nämlich Antiviralia, Antibakterialia, Antimykotika und Antiparasitika, die menschliche Infektionen in allen klinischen Umgebungen behandeln oder prophylaktisch unterdrücken. Wir erfassen Fertigarzneimittel, die über Krankenhaus-, Einzel- und Online-Apotheken verkauft werden; Pipeline-Verbindungen, Impfstoffe und veterinärmedizinische Therapeutika liegen außerhalb des quantifizierten Umfangs.

Ausschluss aus dem Geltungsbereich: Verkäufe von eigenständigen Impfstoffen, Diagnosekits und rezeptfreien antimikrobiellen Cremes sind ausgeschlossen, um die Vergleichbarkeit zu gewährleisten.

Segmentierungsübersicht

- Nach Krankheit

- HIV

- Influenza

- Hepatitis (A, B, C, D und E)

- Tuberkulose

- Malaria

- Opportunistische und sonstige Infektionen

- Nach Behandlungsklasse

- Antiviral

- Antibakteriell

- Antiparasitär

- Antimykotisch

- Neuartige Phagen- und CRISPR-basierte Therapeutika

- Nach Arzneimitteltyp

- Niedermolekulare Verbindungen

- Biologika / monoklonale Antikörper

- Impfstoffbasierte Therapeutika

- Nach Verabreichungsweg

- Oral

- Injizierbar (intravenös, intramuskulär, subkutan)

- Transdermal und inhalativ

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- und Kettenapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Infektionskrankheiten-Ärzte, Krankenhausapothekendirektoren, Erstattungsberater und Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Interviews und strukturierte Umfragen verfeinern die Therapieakzeptanzraten, Behandlungsdauer und Rabattierungspraktiken und schließen Lücken, die die Schreibtischarbeit offen lässt.

Schreibtischforschung

Wir beginnen mit der Erfassung von Basisdaten der WHO, CDC, ECDC und nationaler Gesundheitsministerien, die Inzidenz-, Behandlungsabdeckungs- und Antibiotikaverbrauchsdaten veröffentlichen. Länderspezifische Verschreibungsaudits, Zollaufzeichnungen und Zollcodes aus Quellen wie IQVIA MIDAS, UN Comtrade und OECD Health Accounts formen erste Nachfragekurven. Unser Team greift dann auf Finanzberichte, Pipeline-Offenlegungen und Weißbücher der International Federation of Pharmaceutical Manufacturers zurück, während Mordors kostenpflichtige D&B Hoovers- und Dow Jones Factiva-Portale Umsatzaufteilungen und Preiskorridore anreichern. Diese Quellen veranschaulichen die Zusammensetzung; viele weitere Dokumente werden gesichtet, um Anomalien abzugleichen.

Marktgröße & Prognose

Wir erstellen ein Top-down-Modell, das mit der Länderprävalenz und den Behandlungsraten nach dem Standard of Care beginnt und Arzneimittelverbrauchsmengen aufbaut, die anhand gemischter Ex-Hersteller-Durchschnittswerte bepreist werden. Ausgewählte Bottom-up-Prüfungen, einschließlich Lieferanten-Roll-ups für fünf wichtige Molekülklassen und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit dem Volumen, kalibrieren die Gesamtwerte. Schlüsselvariablen wie HIV- und Hepatitis-Patientenpools, Wachstum von multiresistenten Bakterienfällen, durchschnittliche definierte Tagesdosen, generische Erosionskurven und Gesundheitsausgaben pro Kopf fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Regionale Proxy-Verhältnisse überbrücken Lücken auf Molekülebene vor der abschließenden Aggregation.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden algorithmischen Varianzprüfungen, Peer-Analysten-Challengesitzungen und der Freigabe durch leitende Analysten unterzogen. Wir aktualisieren die Ergebnisse jährlich, und wesentliche Ereignisse wie Patentabläufe, Leitlinienänderungen oder Pandemien lösen Zwischenberechnungen aus, sodass Kunden stets die aktuellste kalibrierte Sichtweise erhalten.

Warum unsere Ausgangsbasis für Infektionskrankheiten-Medikamente Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Therapiekörbe, Preispunkte und Aktualisierungsrhythmen anwenden.

Wesentliche Treiber von Lücken entstehen, wenn andere nur markierte Krankenhausinjektabilia zählen, Impfstoffumsätze einbeziehen oder Wechselkurse auf veralteter Parität fixieren, während Mordor den Geltungsbereich auf alle verschreibungspflichtigen Therapeutika ausrichtet, zu rollierenden Jahresdurchschnittswerten umrechnet und jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 189,8 Mrd. (2025) | Mordor Intelligence | |

| USD 84,9 Mrd. (2024) | Global Consultancy A | schließt Antiviralia und den Einzelhandelskanal aus, verwendet statische Inzidenzeingaben |

| USD 243,4 Mrd. (2024) | Industry Data Provider B | kombiniert Impfstoff- und Veterinärverkäufe, wendet Listenpreise ohne Rabattfaktoren an |

| USD 239,2 Mrd. (2025) | Regional Consultancy C | aggregiert Ausgaben für Medikamente und Diagnostik, projiziert mit einfaktoriger CAGR |

Insgesamt zeigt der Vergleich, dass unser disziplinierter Geltungsbereich, die laufende Währungsbehandlung und die Dual-Path-Validierung eine ausgewogene Ausgangsbasis liefern, die Kunden in strategischen Diskussionen nachverfolgen, replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für antiinfektive Therapeutika?

Der Markt für antiinfektive Therapeutika wurde im Jahr 2026 auf USD 195,83 Milliarden bewertet und soll bis 2031 USD 228,95 Milliarden erreichen.

Welches Krankheitssegment hat den größten Anteil?

HIV-Therapien führten mit 36,10 % des Umsatzes 2025 und sind damit das größte Segment im Markt für antiinfektive Therapeutika.

Warum wachsen Biologika schneller als niedermolekulare Verbindungen?

Biologika bieten erregerspezifische Wirkung mit geringerem Resistenzpotenzial und wachsen daher mit einer CAGR von 5,96 % im Vergleich zur CAGR von 3,18 % des Gesamtmarktes.

Wie beeinflussen Stewardship-Programme das Marktwachstum?

Stewardship-Regeln reduzieren den Einsatz von Breitspektrum-Antibiotika um bis zu 30 %, verlangsamen das Mengenwachstum, treiben aber die Nachfrage nach Präzisionstherapien an, die Resistenzreduzierungsziele erfüllen.

Welche Regionen werden die künftige Nachfrage antreiben?

Asien-Pazifik soll bis 2031 eine CAGR von 7,28 % verzeichnen, dank regulatorischer Beschleunigung, steigender Einkommen und hoher Infektionskrankheitslast.

Wie verändert KI die Entwicklung antimikrobieller Wirkstoffe?

KI-Plattformen verkürzen Entdeckungszeiträume von Jahren auf Monate, exemplifiziert durch Eli Lillys OpenAI-Zusammenarbeit zur Identifizierung von Kandidaten, die auf arzneimittelresistente Bakterien abzielen.

Seite zuletzt aktualisiert am: