Größe und Marktanteil des Marktes für Regenerative Medizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.87 Milliarden US-Dollar |

| Marktgröße (2031) | 91.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Regenerative Medizin von Mordor Intelligence

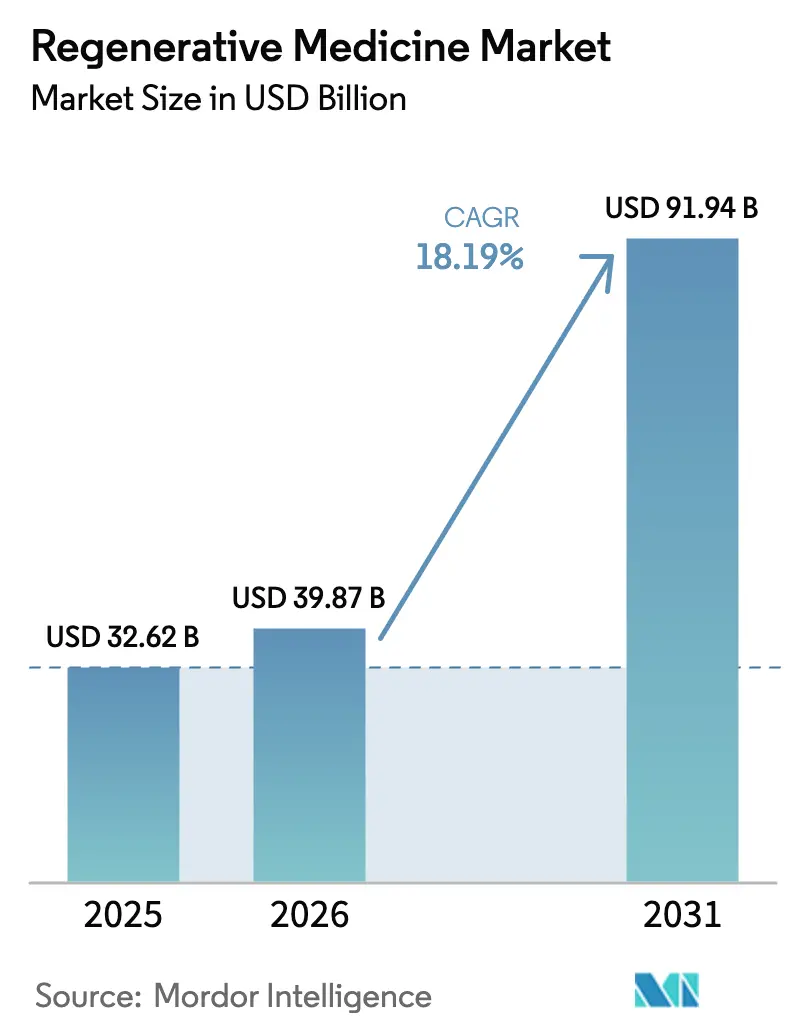

Die Größe des Marktes für Regenerative Medizin wird für 2025 auf 32,62 Milliarden USD, für 2026 auf 39,87 Milliarden USD und bis 2031 auf 91,94 Milliarden USD prognostiziert, mit einer CAGR von 18,19 % von 2026 bis 2031.

Diese rasche Entwicklung zeigt, dass Investoren Kapital von der symptomatischen Versorgung hin zu kurativen Technologien verlagern – ein Trend, der durch acht Zell- und Gentherapiezulassungen im Jahr 2024 sowie durch Fertigungsfortschritte, die die Warenkosten in frühen kommerziellen Programmen um 30–40 % gesenkt haben, bestätigt wird. Regulierungsbehörden in den Vereinigten Staaten, Europa und China genehmigen Kandidaten in der Spätphase nun innerhalb von 12–18 Monaten, verglichen mit den jahrzehntelangen Zeitrahmen, die noch vor fünf Jahren üblich waren. Auftragsfertigungsunternehmen reagieren mit kontinuierlichen Perfusionsprozessen, die virale Vektortiter vervierfachen, sowie mit tragbaren Bioreaktoren, die eine autologe Dosierung innerhalb derselben Woche ermöglichen, und erweitern damit gemeinsam den adressierbaren Patientenpool des Marktes für Regenerative Medizin. Die Wettbewerbsintensität bleibt hoch, da die Schutzwälle des geistigen Eigentums rund um das AAV-Kapsiddesign und iPSC-Differenzierungsprotokolle die Lieferkette weiterhin fragmentieren und sowohl vertikale Integration als auch gegenseitige Lizenzierungsvereinbarungen zwischen großen Entwicklern und Speziallieferanten fördern.

Wichtigste Erkenntnisse des Berichts

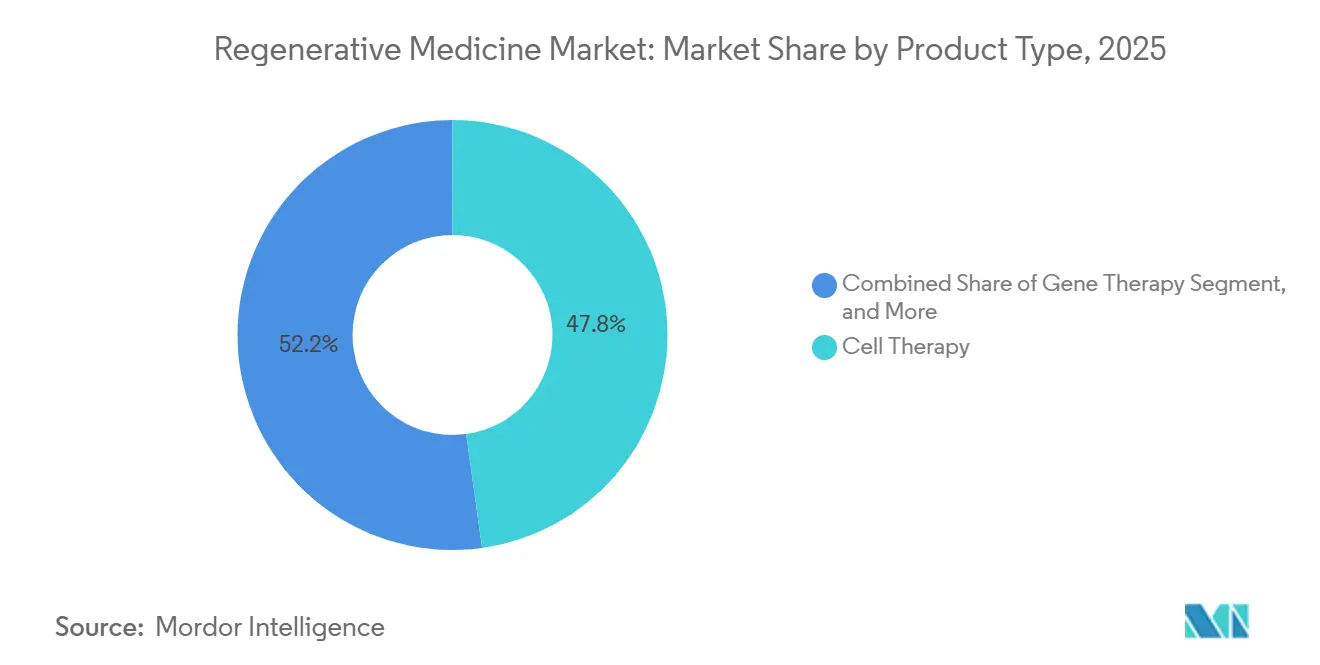

- Nach Produkttyp hielt die Zelltherapie im Jahr 2025 einen Marktanteil von 47,81 % am Markt für Regenerative Medizin, während die Gentherapie bis 2031 voraussichtlich mit einer CAGR von 20,73 % wachsen wird.

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 34,52 %, und die Neurologie verzeichnet eine CAGR von 22,08 %.

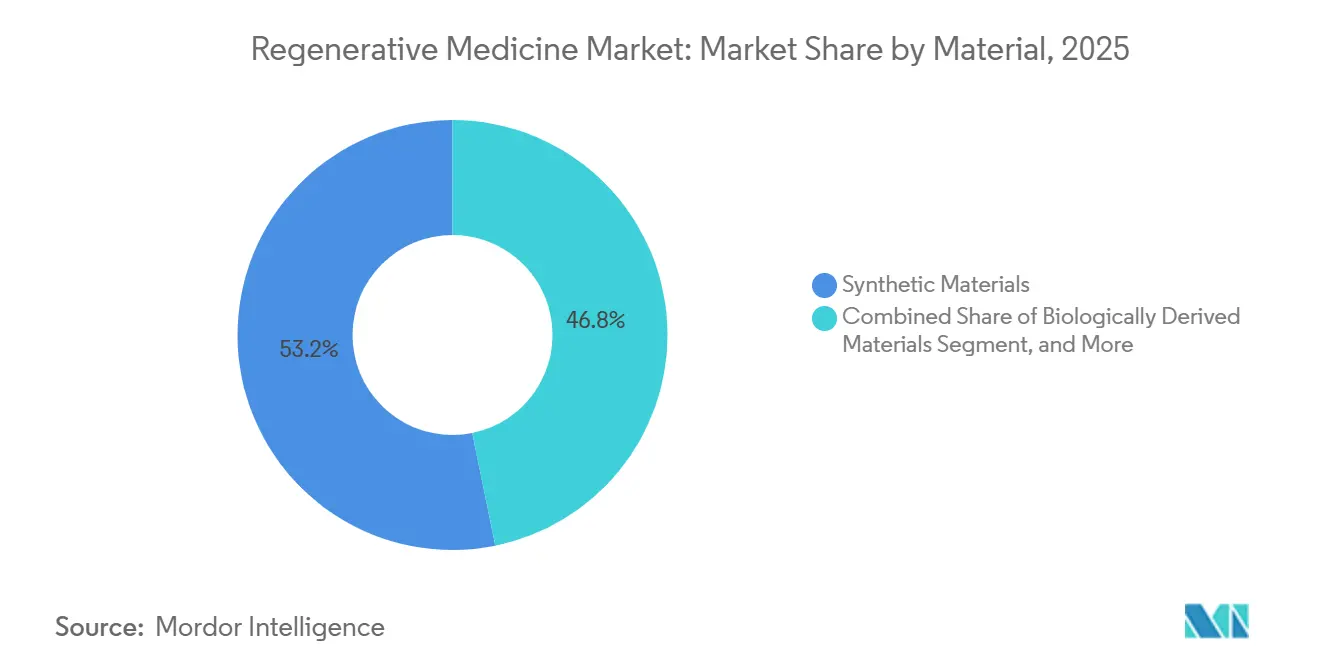

- Nach Material führten synthetische Materialien im Jahr 2025 mit einem Anteil von 53,18 %, während gentechnisch veränderte Materialien voraussichtlich mit einer CAGR von 18,12 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,36 %, und Fachkliniken werden bis 2031 voraussichtlich mit einer CAGR von 21,76 % wachsen.

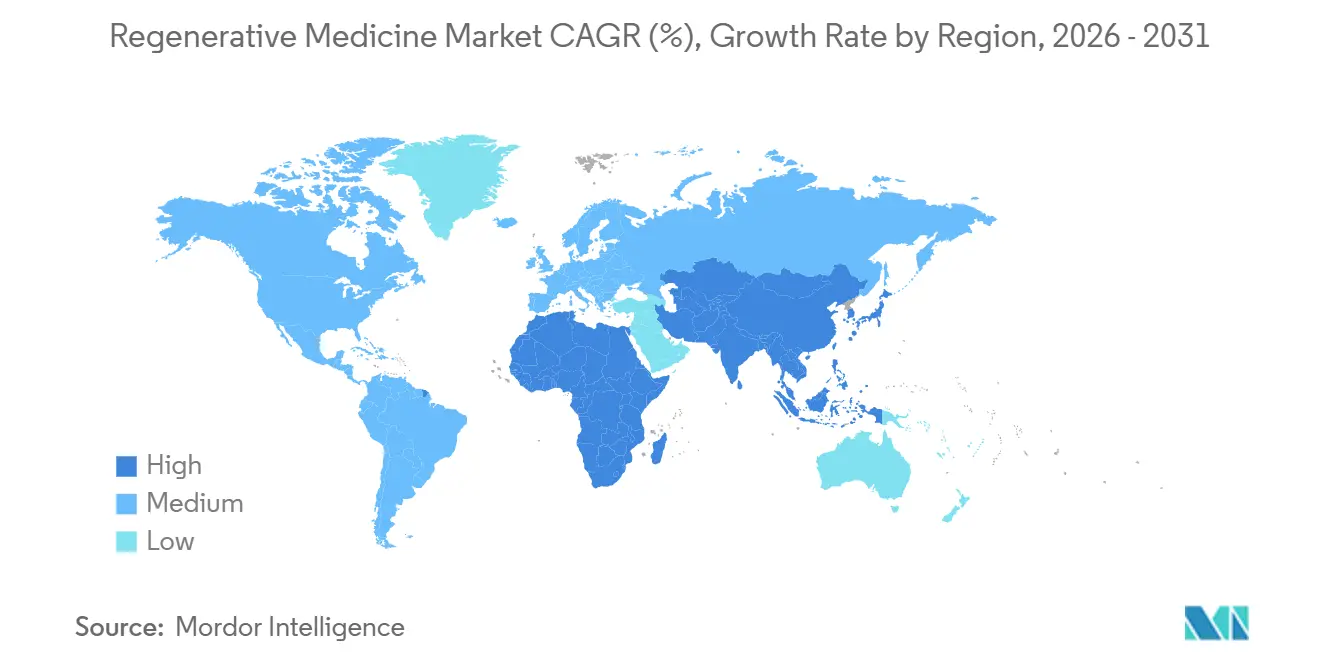

- Nach Geografie trug Nordamerika im Jahr 2025 44,16 % des Umsatzes bei, und die Region Asien-Pazifik ist auf eine CAGR von 23,76 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Regenerative Medizin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +3.2% | Global, mit akutem Druck in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen und Erstattung von Zell- und Gentherapien | +4.5% | Nordamerika, Europa, Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Skalierbarkeit der Stammzell-Bioverarbeitung | +2.8% | Global, konzentriert in Nordamerika und Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fertigung in geschlossenen Systemen senkt die Warenkosten | +3.1% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sandkästen ziehen ausländische Direktinvestitionen an | +2.3% | Asien-Pazifik (Singapur, Vereinigte Arabische Emirate), Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Militärische Bioprinting-Ableger für zivile Traumaversorgung | +1.4% | Nordamerika, Ausstrahlungseffekte auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Nicht übertragbare Krankheiten verursachten im Jahr 2021 weltweit 43 Millionen Todesfälle, und die Diabetesprävalenz stieg bis 2024 um 16 % auf 537 Millionen Erwachsene, was Kostenträger dazu veranlasst, Therapien zur Regeneration der Betazellfunktion gegenüber einer lebenslangen Insulinabhängigkeit zu priorisieren. Erkrankungen des Bewegungsapparats werden voraussichtlich bis 2030 78 Millionen US-amerikanische Erwachsene beeinträchtigen und eröffnen eine jährliche Chance von 12 Milliarden USD für Knorpelreparaturprodukte, die einen Gelenkersatz hinauszögern können.[1]Zentren für Krankheitskontrolle und -prävention, „Arthritis-Daten und -Statistiken”, cdc.gov Hämatologische Malignome veranschaulichen den Wandel: Das Fünf-Jahres-Gesamtüberleben beim diffusen großzelligen B-Zell-Lymphom überstieg mit CAR-T 50 %, verglichen mit 15 % unter Salvage-Chemotherapie, und vergrößert die Patientenkohorte, die für aufeinanderfolgende regenerative Eingriffe in Frage kommt. Kardiovaskuläre Programme liegen beim Umsatz hinter der Onkologie, zeigten jedoch eine 37-prozentige Reduktion schwerwiegender unerwünschter Ereignisse nach allogener mesenchymaler Stammzellinfusion, was auf eine Entwicklung hin zu kurativen Ergänzungen von Herzunterstützungssystemen hindeutet. Da die Bevölkerung altert und Multimorbidität zunimmt, stützt die Nachfrage nach dauerhaften Einmalbehandlungen die Wachstumstrajektorie des Marktes für Regenerative Medizin.

Beschleunigte Zulassungen und Erstattung von Zell- und Gentherapien

Die US-amerikanische FDA genehmigte im Jahr 2024 acht fortschrittliche Therapien der Regenerativen Medizin, darunter die erste CAR-T-Therapie gegen solide Tumoren bei Synovialsarkom. Gleichzeitig erteilte die Europäische Arzneimittel-Agentur im selben Jahr eine bedingte Zulassung für die erste Ex-vivo-Therapie bei metachromatischer Leukodystrophie.[2]Europäische Arzneimittel-Agentur, „Erste Gentherapie zur Behandlung der metachromatischen Leukodystrophie”, ema.europa.eu Das CMS erweiterte die nationale Erstattungsbestimmung 110.23 auf allogene Stammzelltransplantationen bei myelodysplastischem Syndrom und fügte damit rund 15.000 Medicare-Begünstigte und 450 Millionen USD an jährlicher Erstattung hinzu. Eine neue Regelung zur vorübergehenden Kostenübernahme für aufkommende Technologien verspricht eine vorläufige Medicare-Zahlung innerhalb von sechs Monaten nach FDA-Zulassung und verkürzt damit die Kommerzialisierungslücke, die einst die Marktdurchdringung verlangsamte. Fünfunddreißig staatliche Medicaid-Programme bündeln nun das Risiko im Rahmen des Zugangsmodells für Zell- und Gentherapien und finanzieren gemeinsam Behandlungen, die bei Sichelzellkrankheit über 2 Millionen USD kosten. Chinas Regulierungsbehörde genehmigte 2024 sechs inländische CAR-T-Produkte, die 60 % unter westlichen Benchmarks bepreist sind, und katalysierte damit die Verbreitung in 18 Provinzkrankenhäusern.

Fortschritte bei der Skalierbarkeit der Stammzell-Bioverarbeitung

Von WuXi Biologics eingeführte KI-optimierte vorgelagerte Arbeitsabläufe steigerten die Titer monoklonaler Antikörper um 26,8 %. Sie zeigten ähnliche Gewinne bei mesenchymalen Stammzellsuspensionen, während der Standort von Lonza in Houston die AAV-Produktion durch kontinuierliche Perfusion vervierfachte und die Dosierungskosten von 450.000 USD auf 120.000 USD senkte.[3]Lonza Group, „Lonza erweitert die Anlage für virale Vektoren in Houston”, lonza.com Ein 2024 veröffentlichter mikrofluidischer Bioreaktor expandierte CAR-T-Zellen zehnmal schneller als gasdurchlässige Beutel, ermöglichte eine Dosierung innerhalb derselben Woche und reduzierte den Kapitalbedarf für Fertigungseinheiten. Die BioFoundry-Initiative der FDA zielt bis 2027 auf eine 90-prozentige Reproduzierbarkeit der iPSC-Differenzierung in 12 Partnerlaboratorien ab – ein Meilenstein, der die Zeitrahmen für regulatorische Einreichungen voraussichtlich um 18 Monate verkürzen wird. Japan stellte 2024 15 Milliarden JPY bereit, um iPSC-abgeleitete Kardiomyozyten bis 2028 auf 500.000 Dosen pro Jahr hochzuskalieren, was das staatliche Engagement für eine industrielle Produktion signalisiert. Zusammen erschließen diese Durchbrüche klinische Vermögenswerte im geschätzten Wert von 8 Milliarden USD, die aufgrund fehlender Kapazitäten ins Stocken geraten waren.

KI-gestützte Fertigung in geschlossenen Systemen senkt die Warenkosten

In das BioFoundry-Projekt eingebettete Modelle des maschinellen Lernens sagen Transfektionsparameter voraus, für die zuvor monatelange manuelle Versuche erforderlich waren, und verkürzen Entwicklungszyklen von 24 Monaten auf neun sowie den Materialabfall um 35 %. WuXis Smart Lab verfolgt 1,2 Millionen Datenpunkte pro Charge und passt gelösten Sauerstoff und pH-Wert in Echtzeit an, um 70 % der manuellen Eingriffe zu eliminieren. Geschlossene Systemeinheiten von Sartorius schützen Kulturen vor Kontaminationen, die historisch bis zu 12 % der Zelltherapiechargen vernichteten, und sparen 1,2 Millionen USD pro Ausfall. Eine Studie in Nature Biotechnology aus dem Jahr 2024 berechnete, dass die KI-gesteuerte CAR-T-Expansion die Warenkosten von 250.000 USD auf 85.000 USD pro Patientendosis senkte, indem die Kultivierungszeit halbiert wurde. Niedrigere Produktionskosten ermöglichen eine breitere ergebnisbasierte Preisgestaltung, bei der Kostenträger nur dann erstatten, wenn vordefinierte klinische Meilensteine erreicht werden – ein Modell, das bereits von 22 US-amerikanischen Gesundheitssystemen übernommen wurde.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und begrenzte Kostenträgerdeckung | -2.8% | Global, akut in Schwellenmärkten (Lateinamerika, Naher Osten, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität in mehreren Rechtsordnungen | -1.6% | Global, insbesondere Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit viralen Vektoren | -2.1% | Global, konzentrierte Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nicht-biologische molekulare Alternativen verkleinern den adressierbaren Gesamtmarkt | -1.9% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und begrenzte Kostenträgerdeckung

Autologe CAR-T-Produkte sind zu 373.000–515.000 USD gelistet, und die Gesamtversorgungskosten können 1,2 Millionen USD erreichen, wenn Krankenhausaufenthalt und Management unerwünschter Ereignisse einbezogen werden. Diese Kosten, die 40 % der US-amerikanischen Privatversicherer im Jahr 2024 aufgrund von Bedenken hinsichtlich der Patientenfluktuation ablehnten, sind hoch. Hämophilie-Gentherapien für 3,5 Millionen USD erfordern eine jahrzehntelange Amortisation – eine Verpflichtung, die viele Kostenträger angesichts begrenzter Haltbarkeitsdaten als riskant betrachten. Medicaid-Vorabgenehmigungsregeln in 15 US-Bundesstaaten schreiben das Versagen von zwei früheren Therapieregimen vor, was den Zugang um vier bis sechs Monate verzögert und Patienten mit sich verschlechternden Zuständen ausschließt. In Schwellenmärkten übersteigen die Eigenkosten das jährliche Haushaltseinkommen um mehr als das Zehnfache und beschränken die Nutzung auf eine schmale, wohlhabende Kohorte. Während ergebnisbasierte Verträge, die 50–80 % des Preises bei Nicht-Ansprechen erstatten, das Kostenträgerrisiko mindern, führen sie zu Umsatzvolatilität, die die Mittelbeschaffung erschwert, wie Bluebird Bios vergünstigte Kapitalerhöhung von 450 Millionen USD im Jahr 2024 zeigt.

Regulatorische Komplexität in mehreren Rechtsordnungen

Entwickler, die globale Markteinführungen anstreben, sehen sich divergierenden Regeln zur Datenerhebung, zu Fertigungsänderungen und zur Nachmarktüberwachung gegenüber, die pro Produkt 80–120 Millionen USD zusätzlich kosten. Die Europäische Arzneimittel-Agentur verlangt für Gentherapien eine Fünf-Jahres-Nachbeobachtung, verglichen mit zwei Jahren für die FDA, was Sponsoren zwingt, parallele Register zu finanzieren, die bis zu 20 % der Markteinführungsbudgets verbrauchen. Chinas Nationale Medizinproduktebehörde verlangt inländische Studien, selbst wenn globale Phase-III-Daten vorliegen, was die Zeitrahmen um zwei Jahre verlängert – eine Verzögerung, die durch Kymriahs Zulassung im Jahr 2024, sieben Jahre nach seinem US-Debüt, veranschaulicht wird. Die Harmonisierung über den Internationalen Rat für Harmonisierung ist im Gange, wird die Regeln jedoch erst 2027 vollständig angleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gentherapie baut Wachstumsvorsprung aus

Die Gentherapie, der am schnellsten voranschreitende Produkttyp, wird bis 2031 voraussichtlich eine CAGR von 20,73 % verzeichnen, angetrieben durch die Intensivierung viraler Vektoren, die die AAV-Titer am Standort von Lonza in Houston im Jahr 2025 vervierfachte. Die Zelltherapie dominiert weiterhin den Umsatz und erfasste 2025 47,81 %, dank 18.000 Patienten, die in diesem Jahr mit kommerziellen CAR-T-Produkten behandelt wurden. Allogene CAR-T-Plattformen in späten Studienphasen versprechen 48-stündige Fertigungszyklen, gegenüber zwei Wochen, und positionieren Fertigprodukte dazu, den Marktanteil autologer Produkte zu erodieren. Plättchenreiches Plasma bleibt eine Nischen-, aber profitable Option, wobei 22 % der US-amerikanischen Versicherer orthopädische Injektionen erstatten.

Das kurzfristige Wachstum der Zelltherapie hängt von Labelausweitungen in frühere hämatologische Behandlungslinien und der ersten Zulassung für solide Tumoren im Jahr 2024 ab, während Stammzell-Teilsegmente von Japans iPSC-Skalierungsinitiative profitieren. Gentherapie-Pipelines diversifizieren sich von Hämophilie und Netzhauterkrankungen hin zu Neurodegeneration und Stoffwechselkrankheiten, dank Plattformfertigungsleitlinien, die die Anzahl der Validierungsschritte reduzieren. Gewebetechnikunternehmen verfolgen modulare Gerüste, die CRISPR-editierte Zellen aufnehmen, und schaffen Hybridprodukte, die traditionelle Segmentgrenzen im Markt für Regenerative Medizin verwischen. Zusammen erhalten diese Dynamiken robuste Investitionen über alle Modalitäten hinweg, auch wenn die Gentherapie das Feld in Bezug auf die Geschwindigkeit übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Neurologie rückt in den Wachstumsmittelpunkt

Neurologische Erkrankungen werden voraussichtlich mit einer CAGR von 22,08 % wachsen – der schnellsten therapeutischen Rate –, angetrieben durch AAV-GDNF-Vektoren in Phase-III-Parkinson-Studien und durch die erweiterte US-Kostenübernahme von Bluebird Bio für Lenti-D bei zerebraler Adrenoleukodystrophie. Die Onkologie bleibt der Umsatzanker und macht 34,52 % der Verkäufe im Jahr 2025 aus; ihr Wachstum verlangsamt sich jedoch, da hämatologische Indikationen gesättigt werden und die Tumorbiologie solider Tumoren immunsuppressive Barrieren darstellt. Segmente des Bewegungsapparats expandieren stetig aufgrund der zunehmenden Osteoarthritis-Prävalenz, während die Wundversorgungsumsätze nach dem kommerziellen Start von Affinity beschleunigen.

Das nächste Wachstumsbein der Onkologie hängt von Modulatoren des Tumormikromilieus und dualen CAR-Architekturen ab, die auf Sarkom und Glioblastom abzielen. In der Neurologie werden Echtzeit-Haltbarkeitsdaten die Kostenträgerakzeptanz hochpreisiger Einmaltherapien gegenüber chronischen niedermolekularen Regimen bestimmen. Kardiovaskuläre Vorhaben schwenken auf allogene mesenchymale Zellen um, die sich in mechanische Geräte integrieren, und verfolgen ergänzende Indikationen statt eigenständiger Heilungen. Insgesamt schützt die therapeutische Diversifizierung das Gesamtwachstum des Marktes für Regenerative Medizin vor der Volatilität einzelner Indikationen.

Nach Material: Gentechnisch veränderte DNA-Vektoren beschleunigen sich

Synthetische Polymere machten 2025 53,18 % des Materialumsatzes aus und dominierten die Gerüstfabrikation mit PLGA- und PCL-Mischungen, die innerhalb eines Jahres abgebaut werden. Gentechnisch veränderte Materialien verzeichnen jedoch eine CAGR von 18,12 %, da AAV2-, AAV5- und AAV9-Vektoren eine 80–95-prozentige Transduktion in Leber-, Muskel- und ZNS-Geweben demonstrieren. Der vom Markt für Regenerative Medizin gehaltene Anteil synthetischer Materialien wird voraussichtlich schrumpfen, da programmierbare Bio-Tinten mit CRISPR-editierten Zellen an Bedeutung gewinnen. Hydrogel- und xenogene Matrizen erweitern ihre klinischen Indikationen, nachdem Dezellularisierungstechniken immunogene Epitope eliminieren. Pharmazeutische Adjuvanzien, wie Wnt-Agonisten, stellen einen kleinen, aber strategischen Anteil dar, der häufig mit Gerüsten unter der FDA-Leitlinie für Kombinationsprodukte gebündelt wird, was die Prüfzeiten um 12 Monate verkürzt.

Die DNA-Vektorinnovation konzentriert sich auf das Kapsid-Reengineering zur Umgehung neutralisierender Antikörper, während 3D-Druckunternehmen GelMA-basierte Tinten verfeinern, die die organspezifische Steifigkeit und Porosität widerspiegeln. Entwickler künstlicher Gefäßprothesen nähern sich mit Langzeit-Durchgängigkeitsdaten dem Markt, und kollagenbasierte Matrizen sichern neue Erstattungen nach überlegenen Heilungsendpunkten. Insgesamt stärken materialwissenschaftliche Fortschritte die Fähigkeit des Marktes für Regenerative Medizin, größere Gewebevolumina und komplexere Organsysteme anzugehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Modelle gewinnen an Dynamik

Krankenhäuser hielten 2025 52,36 % des Umsatzes, doch Fachkliniken sind auf dem Weg zu einer CAGR von 21,76 % bis 2031, da ambulante CAR-T-Protokolle die Kosten pro Patient um 150.000 USD senken und die Genehmigungszeit von 18 auf sechs Tage verkürzen. Die vom Markt für Regenerative Medizin durch Kliniken generierte Marktgröße könnte sich bis 2028 verdoppeln, wenn das CMS einen Leitlinienentwurf finalisiert, der risikoärmere autologe Therapien außerhalb von Krankenhaus-REMS-Programmen erlaubt. Akademische Zentren bleiben für frühe Studienphasen entscheidend und erfassten 2025 18,4 % der Ausgaben. Ambulante Operationszentren und Langzeitpflegeeinrichtungen übernehmen weniger komplexe Anwendungen mit plättchenreichem Plasma und Stammzellen und machen zusammen 8 % des Umsatzes aus.

Krankenhäuser werden weiterhin hochriskante Gentherapieinfusionen und allogene Transplantationen dominieren, die eine verlängerte Überwachung erfordern. Kliniken nutzen derweil standardisierte Arbeitsabläufe, um den Durchsatz um 40 % zu steigern, während Kostenträger ihre niedrigeren Einrichtungsgebühren bevorzugen. Eine bevorstehende regulatorische Risikostufung könnte weitere 30 % des Volumens in ambulante Einrichtungen verlagern und Überweisungsmuster sowie Erstattungsflüsse im Markt für Regenerative Medizin verändern.

Geografische Analyse

Nordamerika erfasste 2025 44,16 % des Umsatzes, unterstützt durch CMS-Regeln, die CAR-T für mehrere Linien hämatologischer Krebserkrankungen erstatten, sowie durch den Weg der vorübergehenden Kostenübernahme für aufkommende Technologien, der eine vorläufige Zahlung innerhalb von sechs Monaten nach FDA-Zulassung garantiert. Ergebnisbasierte Verträge, die von 22 Gesundheitssystemen übernommen wurden, mindern die Budgetauswirkungen und fördern einen breiteren Patientenzugang. Kanada handelte 40-prozentige Preisnachlässe durch Volumenverpflichtungen aus, während Mexiko zwei CAR-T-Zulassungen erteilte, aber aufgrund von Eigenkosten über 200.000 USD mit Erschwinglichkeitsbeschränkungen konfrontiert ist.

Der Asien-Pazifik-Raum, die am schnellsten wachsende Region mit einer CAGR von 23,76 %, profitierte von sechs inländischen CAR-T-Zulassungen in China, die zu 1,2 Millionen CNY (165.000 USD) bepreist sind und die Verbreitung in 18 Provinzkrankenhäusern beschleunigen. Japans bedingte Zulassungen von vier iPSC-abgeleiteten Therapien verkürzen die Zeitrahmen um drei Jahre, und Indiens 18-monatiger Phase-I-II-Weg lockte 2,1 Milliarden USD an ausländischen Direktinvestitionen in CDMO-Cluster in Hyderabad und Bengaluru. Singapurs 90-Tage-Prüfregel zieht hochwertige Fertigung in den Tuas Biomedical Park, während Südkoreas niedrigere CAR-T-Produktionskosten Exportmöglichkeiten nach Südostasien erschließen.

Europa hielt 2025 22,8 % des Umsatzes, gestützt durch die bedingte Lenmeldy-Zulassung und nationale ergebnisbasierte Verträge, die die Erstattung an Sechs-Monats-Remissionsraten knüpften. Das erweiterte Programm für frühzeitigen Zugang zu Arzneimitteln des Vereinigten Königreichs zieht Umsätze um 18 Monate vor, und das Rabattmodell Deutschlands fördert wertbasierten Wettbewerb unter Lieferanten. Italien und Spanien deckeln die Gentherapieausgaben über Managed-Entry-Vereinbarungen, die dennoch vollen Zugang zu pädiatrischen Indikationen bieten. Im Nahen Osten und Afrika machen Sandbox-Anreize 4,6 % des Umsatzes aus, wobei die Abhängigkeit von diesen Anreizen in den Vereinigten Arabischen Emiraten besonders ausgeprägt ist und begrenzte Zulassungen in Südafrika verfügbar sind. Südamerikas Anteil von 3,9 % konzentriert sich aufgrund von Kostenbarrieren auf Hochkomplexitätszentren in Brasilien.

Insgesamt weist der Markt für Regenerative Medizin eine regionale Divergenz auf, wobei die Erstattungstiefe das Wachstum in Nordamerika antreibt, Kosteninnovationen das Wachstum im Asien-Pazifik-Raum befeuern und Managed-Entry-Vereinbarungen die Expansion in Europa moderieren. Die Lokalisierung der Lieferkette – AAV-Einheiten in China, iPSC-Fabriken in Japan und Bioprinting-Zentren in den Vereinigten Staaten – verankert die Produktion weiter in den am schnellsten wachsenden Nachfragezentren.

Regulatorisches Umfeld

Die Regulierung der regenerativen Medizin wird weiterhin durch beschleunigte Prüfrahmen und sich ändernde Erwartungen an Chemie, Herstellung und Kontrollen (CMC) bei den wichtigsten Behörden geprägt. In den Vereinigten Staaten veröffentlichte die FDA im September 2025 einen Entwurfsupdate für ihre beschleunigten Programme für regenerative Medizintherapien bei schweren Erkrankungen (RMAT-bezogene Leitlinien), und im Januar 2026 skizzierte sie einen flexibleren Ansatz für bestimmte CMC-Anforderungen für Zell- und Gentherapien, um Innovation zu unterstützen und gleichzeitig Produktqualität und Patientensicherheit zu gewährleisten.

In Europa brachte der Ausschuss für neuartige Therapien (CAT) der EMA im Jahr 2026 weiterhin Arzneimittel für neuartige Therapien durch das zentralisierte Verfahren voran, mit positiven Gutachtenentwürfen Anfang 2026 für Produkte wie Adstiladrin, gefolgt von der Marktzulassung der Europäischen Kommission im Mai 2026 für Adstiladrin. Japan behält einen eigenen Zulassungsweg für regenerative medizinische Produkte bei, unterstützt durch PMDA-Leitlinien (veröffentlicht im März 2024) zur bedingten und zeitlich befristeten Zulassung, um die Vorhersehbarkeit für Antragsteller zu verbessern und dabei die Anforderungen an die Evidenzgenerierung über den Lebenszyklus auszubalancieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der regenerativen Medizin umfasst die Beschaffung von Ausgangsmaterialien (Spendergewebe, Apherese-Sammlungen, Plasmide, virale Vektoren und Wachstumsfaktoren), Prozessentwicklung und GMP-Herstellung (intern und durch CDMOs), Qualitätskontrolle und Freigabeprüfung, Kühlkettenlogistik mit Kontrollen zur Identitäts-/Verwahrungskette und schließlich die Verabreichung in zertifizierten Krankenhäusern und zunehmend in Facharztkliniken für risikoärmere Protokolle. Wesentliche Einschränkungen bestehen weiterhin bei begrenzten Apherese- und Speziallaborkapazitäten in großen Metropolregionen, der Verfügbarkeit viraler Vektoren und kritischer Rohstoffe sowie dem Ausfallrisiko durch fragmentierte Übergaben zwischen Anbietern, was die operative Prämie auf geschlossene Systeme, Standard-Workcells und integrierte Datenerfassung erhöht.

Im Jahr 2026 zeigen die Reaktionen der Branche eine weitere Bewegung hin zu integrierten Lieferkettenmodellen und Automatisierung. Made Scientific und RoosterBio schlossen eine strategische Technologiepartnerschaft (Mai 2026), um skalierbare MSC- und extrazelluläre-Vesikel-Plattformen mit End-to-End-GMP-CDMO-Betrieben zu verbinden, während CCRM, OmniaBio und Avectas eine Partnerschaft (Juni 2026) eingingen, um automatisierte Zelltherapie-Herstellung für ein Hub-and-Spoke-Modell zu evaluieren. Gleichzeitig erhöhen sich entwickelnde Compliance-Anforderungen die Bedeutung von Rückverfolgbarkeitsinfrastruktur, einschließlich EU-fokussierter Initiativen, die eine langlebige Rückverfolgbarkeit vom Spender bis zum Patienten und obligatorische Meldepflichten betonen, was Hersteller und Logistikbetreiber dazu drängt, in interoperable Verfolgungssysteme und standardisierte Dokumentation über Standorte hinweg zu investieren.

Wettbewerbslandschaft

Der Sektor der Regenerativen Medizin ist mäßig fragmentiert: Die fünf größten Unternehmen – Novartis, Gilead Sciences, Bristol-Myers Squibb, Takeda und Bluebird Bio – halten einen hohen Anteil am Umsatz 2025, während 18 mittelgroße und risikokapitalfinanzierte Unternehmen weitere 42 % teilen. Die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD konsolidierte die Kapazität für virale Vektoren, verschärfte das Angebot und verlängerte die Vorlaufzeiten für kleine Entwickler auf 24 Monate. Große Pharmaunternehmen reagieren mit vertikaler Integration; Gilead und Bristol-Myers investierten jeweils über 400 Millionen USD in eigene Vektoranlagen und halbierten damit ihre Abhängigkeit von Auftragskapazitäten.

Die Disruptoren Allogene Therapeutics und CRISPR Therapeutics treiben allogene CAR-T-Plattformen voran, die bis 2030 25 % des Segments erfassen könnten, angetrieben durch 60-prozentige Kostensenkungen und 48-stündige Fertigungszyklen. WuXi Biologics' KI-gesteuertes Smart Lab, das von mehreren CDMOs übernommen wurde, verbesserte die Titer um 26,8 % und senkte Chargenausfälle auf 3 % und veranschaulicht damit die Produktivitätsprämie, die in fortschrittlicher Analytik eingebettet ist. Der Patentgrabenkrieg konzentriert sich auf AAV-Kapsid-Bibliotheken, wobei Novartis, Spark und die Universität Pennsylvania 42 % der grundlegenden Ansprüche halten und für Neueinsteiger Lizenzierungskosten von 20–40 Millionen USD hinzufügen.

Preismodelle teilen sich in ergebnisbasierte Vereinbarungen, die bei Nicht-Ansprechen bis zu 80 % erstatten, und traditionelle Gebühren pro Dosis auf. Krankenhäuser mit REMS-Zertifizierung üben Verhandlungsmacht aus, während Fachkliniken sich durch schnelleren Patientendurchsatz differenzieren. Da die CAR-T-Technologie für solide Tumoren reift, könnten Unternehmen mit Vermögenswerten im Tumormikromilieu frühe Marktführer überholen, die auf das Feld der Hämatologie beschränkt sind.

Marktführer der Regenerativen Medizin

Organogenesis Holdings Inc.

Baxter International Inc.

Medtronic

Integra LifeSciences Holdings Corporation

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Fertigungskapazitäten und die Lokalisierung von Komponenten bleiben bedeutende Freiflächen, da Entwickler über die frühen kommerziellen Volumina hinaus in breitere Indikationen und Regionen vorstoßen. Im Jahr 2026 eröffnete FUJIFILM Cellular Dynamics eine große iPSC-Herstellungsanlage in Madison, Wisconsin (175.000 Quadratfuß), um die iPSC-Forschungs- und Dienstleistungskapazität zu erweitern, während Sartorius Stedim Biotech ein Kompetenzzentrum im Wert von 140 Millionen Euro in Freiburg, Deutschland, eröffnete, um die Produktion qualitätskritischer Zell- und Gentherapiekomponenten zu erhöhen. Diese Investitionen unterstützen Chancen für Plattformanbieter (Einwegsysteme, Wachstumsfaktoren, analytische Assays und Rückverfolgbarkeitssoftware) und für CDMOs, die integrierte Entwicklungs-bis-Kommerzialisierungswege für Zelltherapie, Gentherapie und gewebegezüchtete Produkte anbieten.

Die Gestaltung regulatorischer Systeme schafft auch in bestimmten Märkten neue kommerzielle Möglichkeiten, indem sie die Unsicherheit bei Lizenzierung und Aufsicht verringert. Indien hat die Drugs (Eighth Amendment) Rules, 2026 (wirksam ab 29. Juni 2026) bekannt gegeben, wodurch Zell-, Stammzell- und Gentherapien sowie Xenografts unter einen zentralisierten Lizenzierungsrahmen (CLAA) gestellt werden, der die Compliance-Erwartungen für Hersteller und Importeure klärt und einen strukturierten Markteintritt für fortschrittliche Therapien unterstützt. Kapazitätserweiterungen in Asien deuten weiter auf adoptionsgetriebene Chancen hin: CG Bio nahm 2026 den Vollbetrieb in seiner Novo-Fabrik in Südkorea auf, mit einer angegebenen Jahreskapazität von 400.000 Einheiten für orthopädische regenerative Produkte, was die Nachfrage nach standardisierten Herstellungs-, Distributions- und Krankenhausbeschaffungsmodellen bei muskuloskelettalen Hochdurchsatz-Anwendungsfällen verstärkt.

Aktuelle Branchenentwicklungen

- April 2026: Organogenesis gab den erfolgreichen Abschluss einer randomisierten kontrollierten Studie für PuraPly AM bei diabetischen Fußulzera bekannt und erreichte einen statistisch signifikanten Endpunkt für den Wundverschluss nach 12 Wochen. Das Ergebnis stärkt die klinische Evidenz für fortschrittliche Wundversorgungsprodukte und unterstützt Entscheidungen von Kostenträgern und Leistungserbringern, die zunehmend von vergleichenden Ergebnissen abhängen.

- Dezember 2025: Organogenesis leitete eine fortlaufende Biologics License Application-Einreichung bei der US-FDA für ReNu ein, ein kryokonserviertes amniotisches Suspensionsallograft für Knie-Arthritis. Diese Einreichungsaktivität signalisiert anhaltenden Schwung für regulierte gewebebasierte und zellnahe Produkte auf dem Weg zu breiteren kommerziellen Zugangswegen.

- September 2024: Poseida Therapeutics erhielt von der FDA die RMAT-Bezeichnung für P-BCMA-ALLO1, eine allogene CAR-T-Therapie, die für multiples Myelom evaluiert wird. Der RMAT-Status kann Entwicklungsinteraktionen straffen und verstärkt die Verschiebung hin zu Off-the-Shelf-Zelltherapieplattformen, die die Durchlaufzeit und Herstellungskomplexität im Vergleich zu autologen Ansätzen reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsätze, die aus regenerativen Medizinprodukten und ermöglichenden Technologien generiert werden, die dazu beitragen, menschliche Zellen, Gewebe oder Organe über wichtige Versorgungsbereiche und forschungsverbundene klinische Anwendungen hinweg zu reparieren, zu ersetzen oder zu regenerieren.

Ausschlüsse des Umfangs: Tiermedizinische Anwendungen und rein ästhetische plättchenreiche Plasma-Kits sind von den Marktzahlen ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Zelltherapie

- Autolog

- Allogen

- Stammzelltherapie

- Embryonale Stammzelle

- Adulte Stammzelle

- Induzierte pluripotente Stammzelle

- Gentherapie

- Auf viralem Vektor basierend

- Auf nicht-viralem Vektor basierend

- Gewebetechnik

- Gerüste

- Biomaterialien

- Gentechnisch hergestellte Gewebekonstrukte

- Plättchenreiches Plasma

- Zelltherapie

- Nach Therapiebereich

- Onkologie

- Erkrankungen des Bewegungsapparats

- Wundversorgung und Dermatologie

- Herz-Kreislauf-Erkrankungen

- Neurologie

- Ophthalmologie

- Sonstige Therapiebereiche

- Nach Material

- Synthetische Materialien

- Biologisch abbaubare Polymere

- Hydrogelmaterialien

- Künstliche Gefäßprothesenwerkstoffe

- Biologisch gewonnene Materialien

- Kollagen

- Xenogene Materialien

- Gentechnisch veränderte Materialien

- DNA-Vektoren

- 3D-Polymertechnologie

- Pharmazeutika (niedermolekulare Wirkstoffe und Biologika)

- Synthetische Materialien

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischarbeit wurde verwendet, um die Marktgrenzen festzulegen und den ersten Satz globaler und regionaler Nachfragesignale aufzubauen, bevor die Interviews begannen. Wir stützen uns hauptsächlich auf öffentliche Quellen, die leicht zu überprüfen sind, wie Daten der Weltgesundheitsorganisation zur Krankheitslast, Produkt- und Zulassungsdatenbanken der US-FDA und der Europäischen Arzneimittel-Agentur, Studienregister von ClinicalTrials.gov, OECD-Gesundheitsstatistiken und makroökonomische Indikatoren der Weltbank.

Um diese Signale in Marktinputs zu übersetzen, haben wir auch peer-reviewte Fachzeitschriften zu Ergebnissen von Zell- und Gentherapien, Updates von Branchenverbänden zu fortschrittlichen Therapien, Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung über Zulassungen und Kapazitätserweiterungen herangezogen. Wo Umsatzaufteilungen nicht klar angegeben waren, haben wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen sowie Patentdatenbanken zur Überprüfung von Innovationsintensität und Zeitpunkt verwendet. Diese Beispiele sind nicht erschöpfend, und wir haben zusätzliche öffentliche und kostenpflichtige Quellen konsultiert, um wichtige Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was heute verkauft wird, wie sich die Preisgestaltung je Therapieklasse entwickelt und wo die Akzeptanz weiterhin durch Erstattung, Kapazität oder klinische Pfade begrenzt ist. Wir sprachen mit Therapieentwicklern, CDMO- und Herstellungsspezialisten, Krankenhaus- und Klinikvertretern sowie Fachexperten in APAC, EMEA und Amerika. Ihre Beiträge halfen uns, Annahmen anzupassen, die Schreibtischquellen nicht klären konnten.

Diese Gespräche wurden auch verwendet, um den Zeitpunkt von Markteinführungen, regionale Akzeptanzmuster und die praktische Aufteilung zwischen kommerziellen Verkäufen und begrenzten Zugangswegen zu bestätigen, sodass das endgültige Modell reale Beschaffungs- und Lieferbeschränkungen widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 59% | Funktions-/Abteilungsleiter: 42% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 44% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Patientenkohorten, Behandlungsraten und Therapieakzeptanz nach Indikation unter Verwendung beobachteter Preisspannen und erwarteter Behandlungsdauer in Werte umgerechnet werden. Dieser Nachfragepool wird dann mittels gezielter Bottom-up-Prüfungen einem Stresstest unterzogen, etwa durch Stichproben von Unternehmensumsätzen auf Therapieebene, wo verfügbar, durch Gegenprüfung von Signalen zur Kapazitätserweiterung in der Herstellung und durch Plausibilitätsprüfung implizierter Volumina gegen bekannten klinischen Durchsatz.

Zu den wichtigsten Modelleingaben zählen die Anzahl relevanter klinischer Studien nach Phase, Zulassungen und Erweiterungen der Zulassungsangaben, geschätzte adressierbare Patientenpools für hochwertige Indikationen, Signale zu Herstellungskapazität und -auslastung, Erstattungs- und Deckungsdynamik nach Region sowie die Preisentwicklung der durchschnittlichen Verkaufspreise nach Therapieklasse. Wenn Bottom-up-Datenpunkte für kleinere Entwickler oder frühe kommerzielle Produkte fehlten, behandelten wir Lücken durch Peer-Gruppierung nach Modalität und Indikation und wendeten dann konservative Anteilszuweisungen an, die während der Expertenvalidierung überprüft werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da der Markt empfindlich auf Zulassungen, Erstattungsentscheidungen und Kapazitätserweiterungen reagiert. Die Annahmen für Basis-, konservative und schneller wachsende Fälle werden auf Expertenmeinungen zu Pipeline-Konversion und Hochlaufkurven gestützt und anschließend mit nachfrageseitigen Beschränkungen abgeglichen, damit das Wachstum die plausible Lieferkapazität nicht übersteigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden trianguliert, indem implizierte behandelte Volumina, Preise und regionale Anteile mit unabhängigen Signalen verglichen werden, und anschließend wird geprüft, ob die Gesamtwerte mit beobachteten Zulassungszahlen und dem Zeitpunkt von Kapazitätserweiterungen übereinstimmen. Wenn eine Zahl ungewöhnlich erscheint, wird sie überarbeitet, indem Treiberannahmen erneut geprüft, der Zeitpunkt der Währungsumrechnung nachkontrolliert und relevante Experten erneut kontaktiert werden, wenn die Abweichung nicht durch öffentliche Daten erklärt werden kann.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, damit Berechnungslogik, Umfangsabstimmung und wichtige Annahmen einheitlich über Regionen und Therapiearten hinweg angewendet werden. Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen bei wesentlichen Ereignissen, wie großen Zulassungen, politischen Verschiebungen oder großen Kapazitätsankündigungen. Unmittelbar vor der Auslieferung wird eine zusätzliche Analystenprüfung abgeschlossen, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Markt für regenerative Medizin mit anderen veröffentlichten Schätzungen

Verschiedene Quellen zeigen oft unterschiedliche Marktgrößen für regenerative Medizin, weil sie nicht dieselben Umsatzströme zählen und unterschiedliche Zeitpunkte für Markteinführungen, Preisgestaltung und Währungsumrechnung ansetzen. In der Praxis können bereits kleine Änderungen dessen, was als kommerzieller Umsatz gezählt wird, den Gesamtwert um mehrere Milliarden verschieben.

Die Hauptabweichung ergibt sich in der Regel daraus, ob Umsätze aus späten Pipeline-Phasen und begrenzten Zugangswegen einbezogen werden, wie plättchenreiches Plasma behandelt wird, und ob die Preiskurve eine schnelle Erosion oder eine über die Zeit stabile Premiumpreisgestaltung annimmt. Einige Schätzungen mischen auch Forschungswerkzeuge und Bankdienstleistungen in den Kerntherapiemarkt ein oder verwenden ältere Zulassungs- und Studiendaten, die nach jüngsten Erweiterungen der Zulassungsangaben und Kapazitätsausbauten nicht aktualisiert wurden. Das verschiebt den Ausgangspunkt des Basisjahres und die Steigung der Prognose.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,62 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 41,36 Mrd. USD (2025) | Verwendet eine breitere Produktabgrenzung, die Werkzeuge und Bankdienstleistungen in die Gesamtwerte einfließen lassen kann, und legt das Wachstum auf ein anderes Basisjahr, was die implizite Laufrate für 2025 verändert. |

| Branchenforschungsmedium B | 43,77 Mrd. USD (2025) | Berücksichtigt wahrscheinlich einen breiteren Satz an Materialien und Anwendungen und wendet ein längeres Prognosefenster an, was angrenzende Umsätze in den Ausgangswert für 2025 einfließen lassen kann. |

Die Tabelle zeigt, dass Umfangs- und Ausgangspunktentscheidungen den größten Teil der Abweichung erklären, insbesondere hinsichtlich der Frage, ob angrenzende Werkzeug- und Materialumsätze zusammen mit therapeutischen Verkäufen gezählt werden. Indem der Gesamtwert an die menschliche therapeutische Anwendung gebunden bleibt und begrenzte Zugangsumsätze nur hinzugefügt werden, wenn sie beobachtbar sind, bleibt die Schätzung für 2025 nachvollziehbar zu Akzeptanz- und Preistreibern rückverfolgbar – eine von Mordor Intelligence angewandte Wahl.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Regenerative Medizin im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 91,94 Milliarden USD erreicht, mit einer CAGR von 18,19 % ab 2026.

Welcher Therapiebereich wird voraussichtlich am schnellsten wachsen?

Die Neurologie führt mit einer prognostizierten CAGR von 22,08 %, angetrieben durch Gentherapieprogramme in der Spätphase für Parkinson-Krankheit und zerebrale Adrenoleukodystrophie.

Warum gewinnen Fachkliniken Marktanteile bei regenerativen Behandlungen?

Ambulante CAR-T-Protokolle eliminieren mehrtägige Krankenhausaufenthalte, senken die Kosten pro Patient um 150.000 USD und verbessern die Kostenträgerakzeptanz.

Wie beeinflussen Fertigungsinnovationen die Preise?

KI-gestützte Bioreaktoren in geschlossenen Systemen haben die Warenkosten für einige CAR-T-Produkte von 250.000 USD auf 85.000 USD pro Dosis gesenkt.

Welche Region wird bis 2031 am schnellsten expandieren?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 23,76 % verzeichnen, da China, Japan und Indien Zulassungen vereinfachen und die lokale Fertigung ausbauen.

Seite zuletzt aktualisiert am: