Marktgröße und Marktanteil für Therapeutika bei Krankenhausinfektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

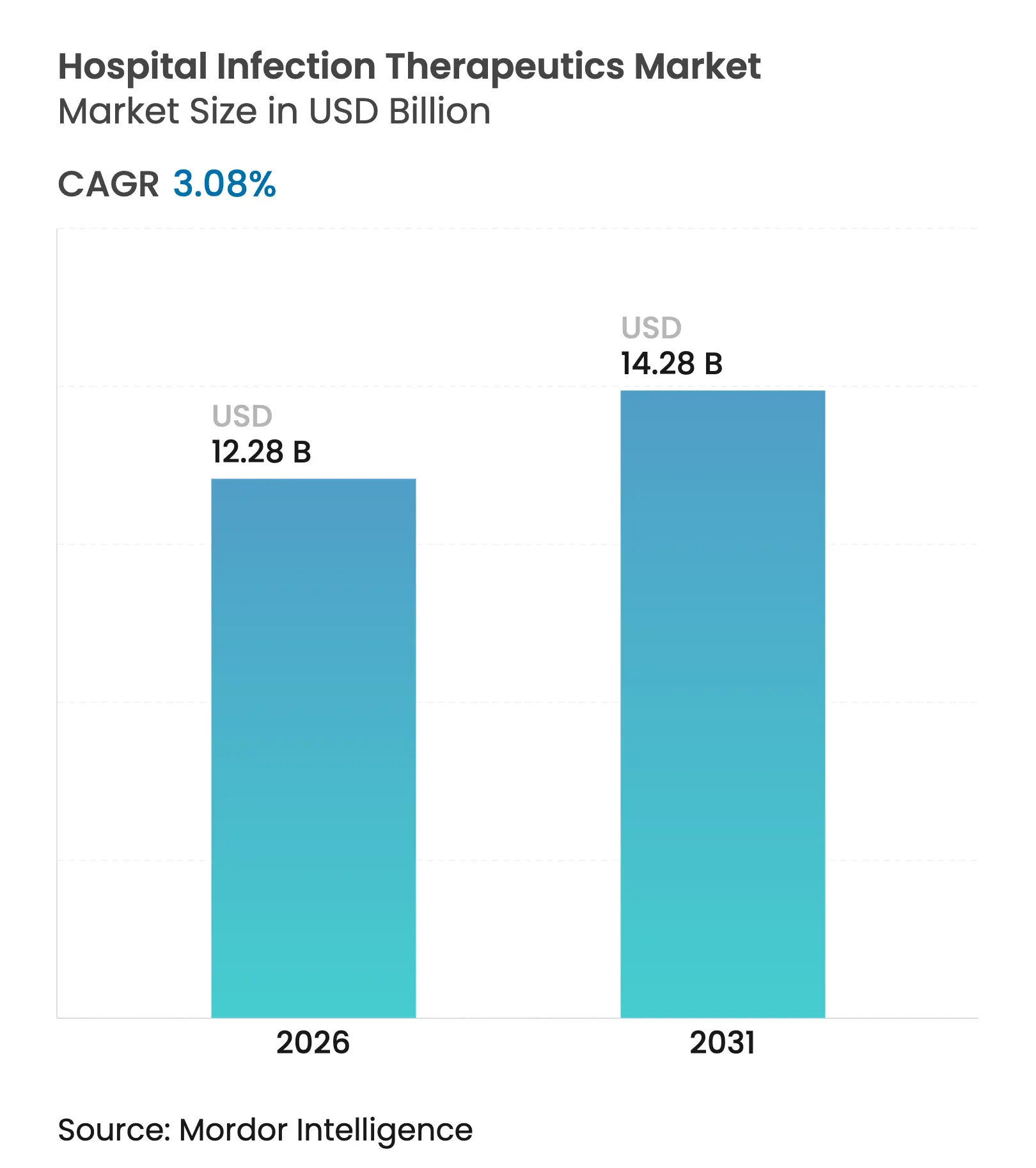

| Marktgröße (2026) | 12.28 Milliarden US-Dollar |

| Marktgröße (2031) | 14.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei Krankenhausinfektionen von Mordor Intelligence

Die Marktgröße für Therapeutika bei Krankenhausinfektionen wird voraussichtlich von USD 11,91 Milliarden im Jahr 2025 auf USD 12,28 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,08 % über den Zeitraum 2026–2031 USD 14,28 Milliarden erreichen. Die Nachfrage entwickelt sich weiterhin parallel zur steigenden Inzidenz von im Gesundheitswesen erworbenen Infektionen (HAI), obwohl die breitere Einführung von Infektionspräventions-Technologien das Wachstumspotenzial dämpft. Die mit Carbapenem-resistentem Acinetobacter baumannii verbundene Sterblichkeit übersteigt in Intensivpflegeeinrichtungen nun 40 %, was den klinischen Handlungsdruck für wirksame Wirkstoffe verstärkt.[1]Quelle: Weltgesundheitsorganisation, "Antibakterielle Wirkstoffe in klinischer und präklinischer Entwicklung 2023," who.int Regierungen investieren frisches Kapital in antimikrobielle Pipelines; allein BARDA hat im Jahr 2024 mehr als USD 500 Millionen für Maßnahmen zur Resistenzbekämpfung bereitgestellt. Parallele Fortschritte bei der Arzneimittelentdeckung mittels künstlicher Intelligenz (KI) beschleunigen die Identifizierung von Wirkstoffen, während abonnementartige Erstattungsvorschläge wie der PASTEUR Act eine stabilere Umsatztransparenz für Innovatoren versprechen.

Wichtigste Erkenntnisse des Berichts

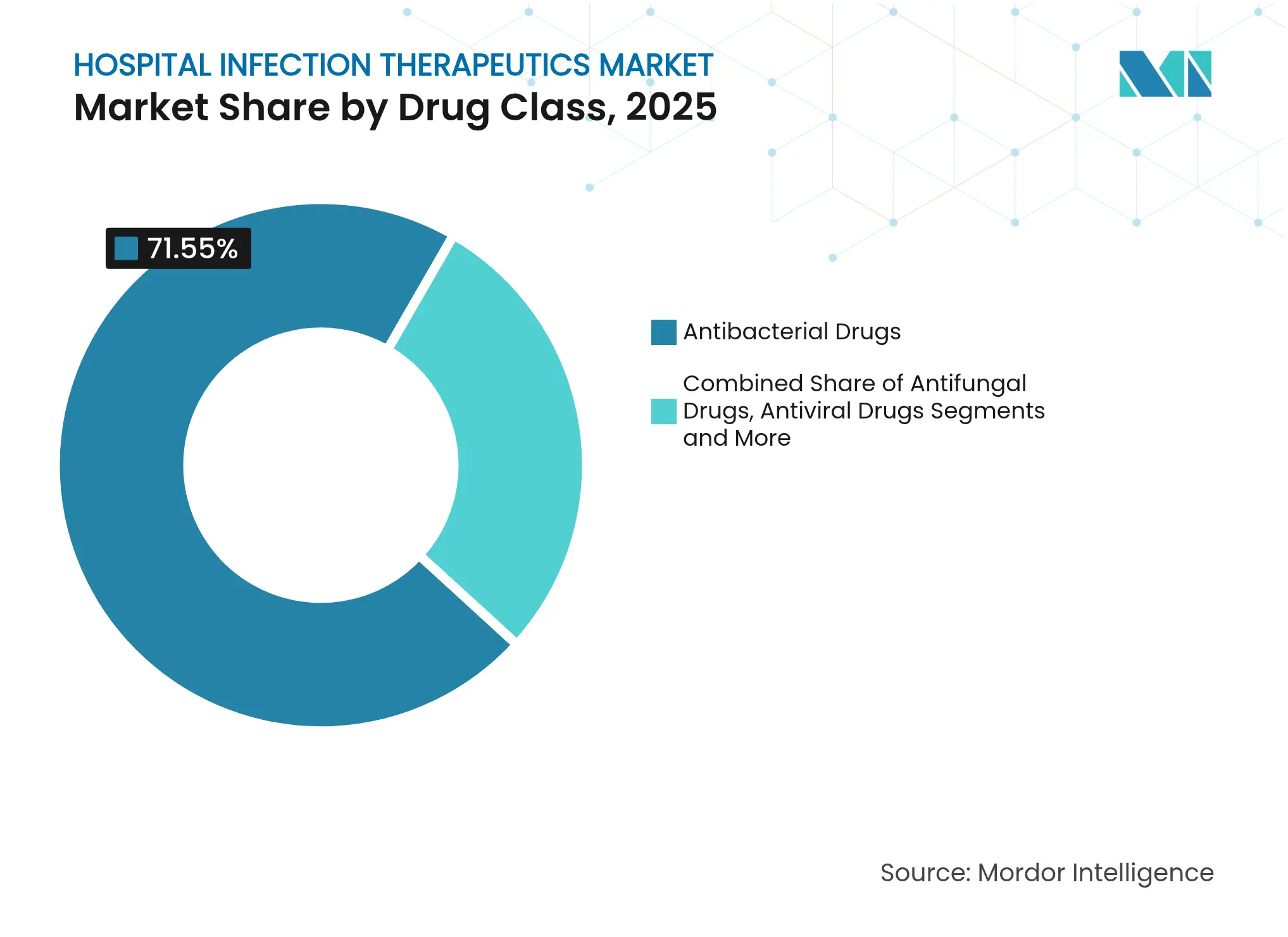

- Nach Wirkstoffklasse: Antibakteriell führte 2025 mit einem Umsatzanteil von 71,55 %, während Antivirale bis 2031 voraussichtlich mit einer CAGR von 3,65 % wachsen werden.

- Nach Infektionstyp: Blutbahninfektionen machten 2025 einen Marktanteil von 30,28 % am Markt für Therapeutika bei Krankenhausinfektionen aus; chirurgische Wundinfektionen werden bis 2031 voraussichtlich mit einer CAGR von 3,38 % steigen.

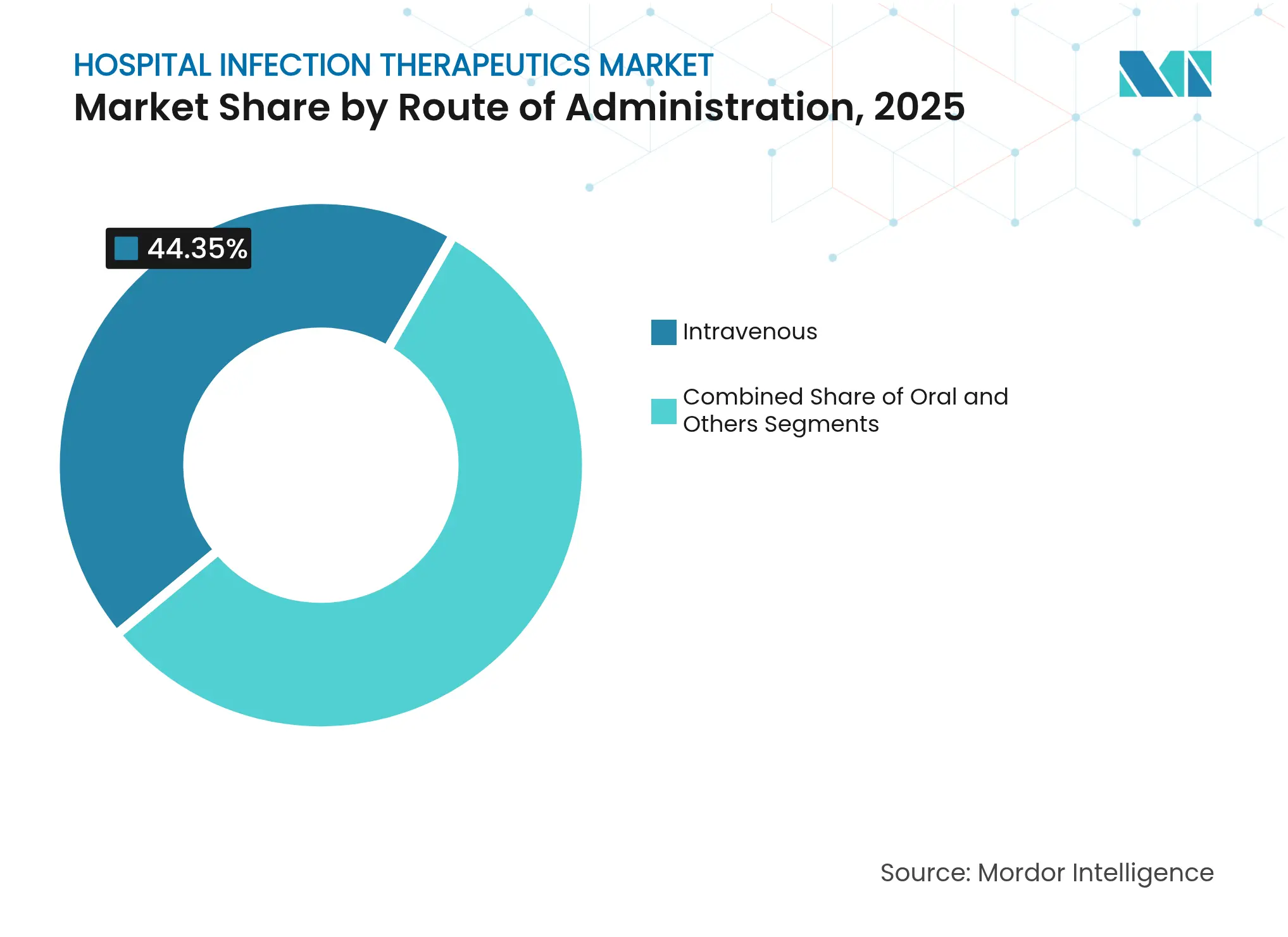

- Nach Verabreichungsweg: Intravenöse Produkte machten 2025 44,35 % der Marktgröße für Therapeutika bei Krankenhausinfektionen aus, während orale Formulierungen zwischen 2026 und 2031 mit einer CAGR von 3,95 % wachsen.

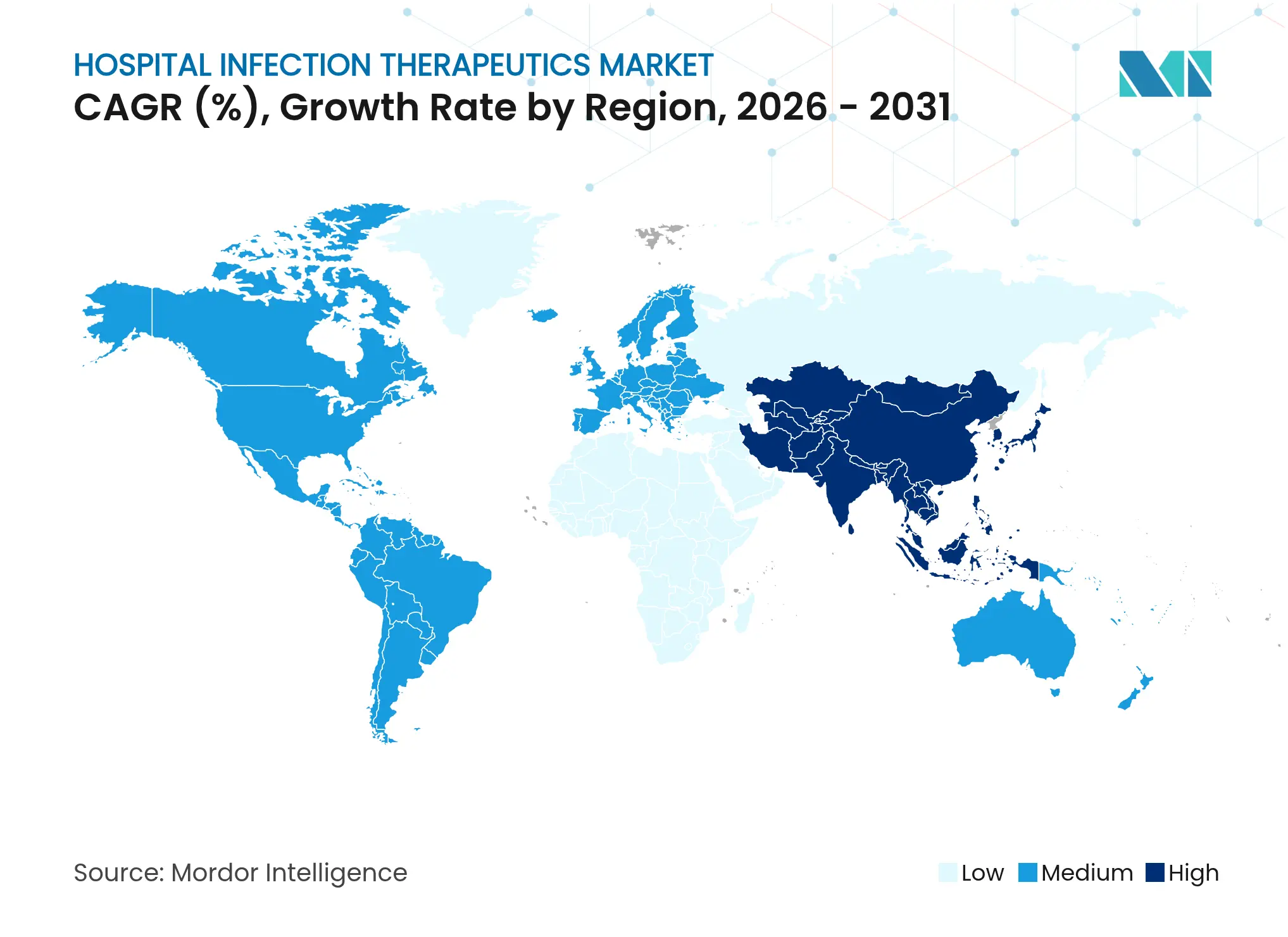

- Nach Geografie: Nordamerika hielt 2025 37,30 % der Umsätze, während für den asiatisch-pazifischen Raum bis 2031 die schnellste CAGR von 4,25 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Therapeutika bei Krankenhausinfektionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von HAIs | +0.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Krise der antimikrobiellen Resistenz | +1.2% | Global, mit kritischen Brennpunkten im asiatisch-pazifischen Raum und MEA | Kurzfristig (≤ 2 Jahre) |

| Staatliche Abonnementanreize für neuartige Antibiotika | +0.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte schnelle Antibiotikaentdeckung | +0.3% | Global, konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einführung von Infektionsüberwachungsanalysen | +0.2% | Nordamerika und EU, frühe Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von HAIs

Ungefähr 1 von 31 hospitalisierten US-Patienten erwirbt täglich eine HAI, und Blutbahninfektionen allein verursachen jährlich mehr als 71.000 Todesfälle. Hypervirulente Carbapenem-resistente Klebsiella-pneumoniae-Stämme infizieren nun sowohl immungeschwächte als auch gesunde Personen und stellen konventionelle antibakterielle Therapieschemata vor Herausforderungen. In sich entwickelnden neurochirurgischen Zentren erreichen Infektionsraten bei Wirbelsäulenoperationen 11,7 %, was den medianen Krankenhausaufenthalt von 23 Tagen bei nicht infizierten Patienten auf 36,5 Tage verlängert und den therapeutischen Bedarf direkt erhöht. Tertiärkrankenhäuser in Südwestchina melden die höchste HAI-Inzidenz in hämatologischen, kardiologischen und neurologischen Stationen, wo Klebsiella pneumoniae und Escherichia coli vorherrschen. Insgesamt bestätigen diese Muster den konsistenten globalen Bedarf an wirksamen Breitspektrumwirkstoffen im Markt für Therapeutika bei Krankenhausinfektionen.

Wachsendes Volumen chirurgischer Eingriffe

Ambulante Operationszentren führen Millionen von ambulanten Operationen unter CDC-vorgeschriebenen Überwachungsprotokollen durch, die die Früherkennung von chirurgischen Wundinfektionen (SSIs) verbessern. Der asiatisch-pazifische Raum verzeichnet das stärkste Eingriffswachstum, begünstigt durch den Infrastrukturausbau und alternde Bevölkerungen, die komplexe Eingriffe in Anspruch nehmen. Belege verknüpfen Lenden- und thorakolumbale Eingriffe mit einem erhöhten SSI-Risiko, insbesondere wenn Patienten innerhalb von 48 Stunden präoperativ aufgenommen werden. Multimodale Interventionen in Subsahara-Afrika haben die SSI-Raten um bis zu 95 % gesenkt und verdeutlichen das Potenzial zur Reduzierung des nachgelagerten Arzneimittelverbrauchs, wenn präventive Protokolle ausgereift sind. Dennoch stützt die absolute Ausweitung der Eingriffe weiterhin stabile Stückverkäufe im Markt für Therapeutika bei Krankenhausinfektionen.

Wachsende Krise der antimikrobiellen Resistenz

Antimikrobielle Resistenz (AMR) verursacht schätzungsweise 1,27 Millionen Todesfälle jährlich, und Modelle prognostizieren ohne Korrekturmaßnahmen bis 2050 10 Millionen Todesfälle. ESKAPE-Pathogene weisen eine zunehmende Multiresistenz auf, die Kliniker zu Mitteln der letzten Wahl wie Colistin zwingt, trotz nephrotoxischer Bedenken. Carbapenem-resistenter Acinetobacter baumannii erfordert nach Versagen der Monotherapie nun eine Kombinationstherapie, was die Behandlungskosten und -komplexität erhöht. Die Vereinigten Staaten allein tragen eine wirtschaftliche Belastung von über USD 4,6 Milliarden pro Jahr durch resistente Infektionen, die den Krankenhausaufenthalt verlängern und den Einsatz von Premiumpräparaten erfordern. Diese Dynamiken erhöhen die Nutzungsintensität im Markt für Therapeutika bei Krankenhausinfektionen, auch wenn Stewardship-Programme den Missbrauch bekämpfen.

Staatliche Abonnementanreize für neuartige Antibiotika

Der vorgeschlagene PASTEUR Act würde mehrjährige Abonnementverträge genehmigen, die den Umsatz vom Volumen entkoppeln und einen vorhersehbaren Cashflow für Entwickler von Antimikrobika mit kritischem Bedarf schaffen. BARDA hat 2024 über USD 500 Millionen für Resistenzbekämpfungsmaßnahmen einschließlich Ceftobiprol und Sulbactam-Durlobactam ausgezahlt. Das Nationale Institut für Allergie und Infektionskrankheiten (NIAID) veröffentlichte 2025 eine Ausschreibung über USD 7,25 Millionen für Therapeutika, die auf Carbapenem-resistente gramnegative Bakterien abzielen. CARB-X eröffnete seine Finanzierungsrunde 2025 mit dem Ziel, Frühphasen-Wirkstoffe bei Prioritätspathogenen zu fördern. Diese Programme erhöhen gemeinsam den Forschungs- und Entwicklungsimpuls und unterstützen die Pipeline-Erneuerung, die für die Branche der Therapeutika bei Krankenhausinfektionen unerlässlich ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte AMR, die die Arzneimittelwirksamkeit untergräbt | -0.9% | Global, mit schwerwiegenden Auswirkungen in krankenhausdichten Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungskosten und langwierige Studien | -0.5% | Global, insbesondere kleinere Biotechnologieunternehmen betreffend | Langfristig (≥ 4 Jahre) |

| Präventive Technologien, die die Arzneimittelnachfrage dämpfen | -0.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Entlassungsvorschriften für die Antibiotikaherstellung | -0.2% | Global, mit strenger Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte AMR, die die Arzneimittelwirksamkeit untergräbt

Vancomycin-resistente Enterokokken und Methicillin-resistenter Staphylococcus aureus bleiben hartnäckige Bedrohungen in Intensivpflegestationen.[2]Quelle: Universität Wien, "Neue Hoffnung gegen Superkeime," univie.ac.at Viele Pipeline-Kandidaten adressieren keine WHO-Prioritätspathogene, was Behandlungslücken hinterlässt. Die Resistenz gegen kürzlich eingeführte Kombinationen wie Ceftazidim-Avibactam ist bereits wenige Jahre nach der Markteinführung aufgetreten. Steigende Versagensraten fördern Kombinationstherapien, die Toxizität und Beschaffungskosten erhöhen. Diese Erosion belastet das nachhaltige Wachstum im Markt für Therapeutika bei Krankenhausinfektionen.

Hohe Entwicklungskosten und langwierige Studien

Antibakterielle Programme sehen sich mit medianen Ausgaben von nahezu USD 1,5 Milliarden bei unsicherer Rendite konfrontiert, was die Beteiligung großer Pharmaunternehmen abschreckt. Ethische Einschränkungen erschweren den Einsatz von Placebos bei schweren Infektionen, erhöhen den Stichprobenbedarf und verlängern die Rekrutierung. Regulierungsbehörden verlangen Schutzmaßnahmen gegen eine schnelle Resistenzentwicklung und fügen Verpflichtungen nach der Zulassung hinzu, die den Gesamtaufwand erhöhen. Viele kleine Biotechnologieunternehmen haben Schwierigkeiten, Phase-3-Studien zu finanzieren, was zu einer Attrition in der Pipeline der Branche für Therapeutika bei Krankenhausinfektionen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Antibakteriell behält die Größenordnung, während Antivirale beschleunigen

Antibakteriell hielt 71,55 % des globalen Umsatzes. Intravenöse Wirkstoffe wie Ceftobiprol adressieren Staphylococcus-aureus-Bakteriämie mit kombinierten Ansprechraten von 79,1 % und festigen die klinische Dominanz der β-Laktam-Klassen. Chinesische Sponsoren kontrollieren nun 20 antibakterielle Programme in der klinischen Bewertung, was die Versorgungsresilienz und Wettbewerbsintensität vertieft. Großzügige NIAID-Zuschüsse, die auf Carbapenem-resistente Acinetobacter und Pseudomonas abzielen, stimulieren die antibakterielle Innovation weiter.

Antivirale, obwohl heute kleiner, werden voraussichtlich mit einer CAGR von 3,65 % wachsen, was die breitere Einführung von krankenhausfokussierten Antiviralen und Immunmodulatoren widerspiegelt. Präzisionsmedizinische Arbeitsabläufe ordnen nun virale Resistenzgenotypen maßgeschneiderten Therapien zu, verbessern die Ergebnisse und rechtfertigen Preisaufschläge. Antimykotika profitieren unterdessen von der Zulassung von Rezafungin für Kandidämie, was eine langjährige Lücke für die einmal wöchentliche Dosierung in der Intensivpflege schließt. Bakteriophagen- und monoklonale Antikörpertherapien im Cluster „Sonstige” könnten differenzierte Umsatzströme hinzufügen, obwohl Herstellungs- und Regulierungskomplexitäten gelöst werden müssen, bevor wesentliche Beiträge zum Markt für Therapeutika bei Krankenhausinfektionen anfallen.

Nach Infektionstyp: Blutbahn führt, chirurgische Wundinfektionen steigen stark an

Blutbahninfektionen generierten 2025 USD 3,61 Milliarden, was 30,28 % des Marktanteils für Therapeutika bei Krankenhausinfektionen entspricht. Frühzeitige Umstellungsprotokolle von intravenösen auf orale Therapieschemata verkürzen nun den Krankenhausaufenthalt, ohne die Wirksamkeit zu beeinträchtigen, doch die hohe Sterblichkeit erhält die Zahlungsbereitschaft für Premiumpräparate aufrecht. Ungefähr 3,6 Millionen US-Patienten leiden jährlich an Harnwegsinfektionen, was 626.000 Krankenhauseinweisungen verursacht, die eine wiederkehrende Nachfrage nach oralen Wirkstoffen wie Gepotidacin und Pivmecillinam antreiben.

Chirurgische Wundinfektionen werden voraussichtlich erheblich wachsen und stellen die schnellste CAGR von 3,38 % im Markt für Therapeutika bei Krankenhausinfektionen dar. Steigende orthopädische und Wirbelsäuleneingriffe im asiatisch-pazifischen Raum treiben dieses Wachstum an, während die Einhaltung multimodaler Präventionsbündel in einkommensschwächeren Umgebungen inkonsistent bleibt. Im Krankenhaus erworbene und beatmungsassoziierte Pneumonien erfordern weiterhin neuartige β-Laktamase-Inhibitor-Kombinationen wie Aztreonam-Avibactam, das kürzlich von der Europäischen Arzneimittelagentur befürwortet wurde.

Nach Verabreichungsweg: Intravenös dominiert weiterhin, Oral gewinnt an Dynamik

Intravenöse Formulierungen machten 2025 44,35 % der Marktgröße für Therapeutika bei Krankenhausinfektionen aus. Therapieschemata wie Ceftobiprol (667 mg alle 6–8 Stunden) oder Cefepim-Enmetazobactam (2,5 g alle 8 Stunden) bleiben der Standard der Versorgung bei schweren stationären Infektionen. Die Abhängigkeit der Intensivpflege von hohen Serumkonzentrationen im Fließgleichgewicht sichert den anhaltenden Bedarf an intravenösen Produkten, auch wenn die ambulante Versorgung zunimmt.

Orale Wirkstoffe werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,95 % wachsen. Der erstklassige Mechanismus von Gepotidacin zeigt Nicht-Unterlegenheit gegenüber Nitrofurantoin in Phase-III-Studien bei Harnwegsinfektionen und signalisiert eine erneuerte Innovation bei oralen Formulierungen. Pivmecillinam zeigt eine kombinierte Ansprechrate von 62 % gegenüber 10 % für Placebo und verbessert die ambulanten Behandlungsoptionen. Spezialisierte Verabreichungssysteme – vernebelt, topisch oder intramuskulär – bilden ein bescheidenes, aber wachsendes Segment „Sonstige”, das auf Nischeninfektionen wie biofilmassoziierte Gerätekontaminationen abzielt.

Geografische Analyse

Nordamerika hielt 2025 37,30 % des globalen Umsatzes des Marktes für Therapeutika bei Krankenhausinfektionen. Das nationale Netzwerk für Gesundheitssicherheit der CDC verankert verbindliche HAI-Meldepflichten, die eine hohe therapeutische Wachsamkeit aufrechterhalten. BARDA-Finanzierungen unterstützen die schnelle Überführung von Pipeline-Wirkstoffen, was in jüngsten FDA-Zulassungen wie Ceftobiprol und Cefepim-Enmetazobactam gipfelt. Pfizer investiert USD 150 Millionen in die Modernisierung eines australischen Werks, das mehr als 60 Exportmärkte beliefern soll, und verdeutlicht damit die regionale Führungsrolle bei verantwortungsvollen Fertigungsverbesserungen. Der ausstehende PASTEUR Act könnte die Cashflows weiter stabilisieren und die Beschaffungsstrategien der Krankenhäuser prägen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 4,25 % prognostiziert, die schnellste unter den großen Regionen. Chinas regulatorische Reformen und das nationale Megaprojekt für innovative Arzneimittel haben 17 Unternehmen mit 20 antibakteriellen Studien vorangebracht und tragen zur Pipeline-Breite und zum inländischen Preiswettbewerb bei. Indien setzt einen Verhaltenskodex für das Marketing von Medizinprodukten durch, der die Infektionskontrollstandards stärkt, doch das Management von pharmazeutischen Abwässern bleibt eine dringende Herausforderung, da in industriellen Abwässern hohe Antibiotikarückstände nachgewiesen wurden. Die unterschiedliche Infrastrukturreife in ASEAN und Südasien führt zu einer heterogenen Nachfrage, obwohl steigende Eingriffszahlen eine breite Aufwärtsdynamik im Markt für Therapeutika bei Krankenhausinfektionen erzeugen.

Europa profitiert von koordinierten AMR-Initiativen wie der £45-Millionen-Partnerschaft von GSK mit dem Fleming Centre. Die positive Stellungnahme der Europäischen Arzneimittelagentur zu Aztreonam-Avibactam markiert die erste β-Laktam/β-Laktamase-Inhibitor-Kombination, die auf Metallo-β-Laktamase-Produzenten abzielt, und schließt eine therapeutische Lücke. Das Gemeinschaftsunternehmen Aurobac zwischen Boehringer Ingelheim, Evotec und bioMérieux fügt diagnostisch-therapeutische Integrationsfähigkeiten hinzu, die die Zeit bis zur wirksamen Therapie verkürzen können. Strenge Umweltentlastungsvorschriften und gemeinsame Beschaffungsinitiativen tragen zur Harmonisierung der Lieferkettenqualität bei, erhöhen jedoch auch die Compliance-Kosten für Marktteilnehmer im Markt für Therapeutika bei Krankenhausinfektionen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Merck & Co., Inc., F. Hoffmann-La Roche AG und andere verankern das antibakterielle Segment durch eine Mischung aus etablierten Marken und Wirkstoffen in der Spätphase. Roches Zosurabalpin, das sich nun in Phase 3 befindet, stellt den ersten neuartigen Wirkstoff gegen Carbapenem-resistenten Acinetobacter baumannii seit Jahrzehnten dar. Shionogis Übernahme von Qpex Biopharma erweitert den Zugang zu Boronsäurederivaten und neuartigen β-Laktamase-Inhibitoren.

KI-Partnerschaften nehmen zu. Die Zusammenarbeit von Eli Lilly mit OpenAI zielt darauf ab, die in-silico-Leitstrukturidentifizierung zu beschleunigen, während kleinere Spezialisten wie Infex Therapeutics und Centauri Therapeutics Immuntherapien, Peptide und Phagencocktails für multiresistente Pathogene verfolgen. Umweltverantwortung ist nun ein Wettbewerbsdifferenziator; Pfizer integriert die Standards der AMR Industry Alliance in Lieferantenaudits und berichtet öffentlich über Fortschritte bei Abwasserzielen.

Zu den Chancen in unbesetzten Marktsegmenten gehören präzisionsdiagnostisch verknüpfte Therapien, auf Krankenhausstewardship ausgerichtete Abonnementverträge und alternative Modalitäten, die auf Biofilm- und geräteassoziierten Infektionen abzielen. Marktteilnehmer müssen jedoch kapitalintensive klinische Programme und sich entwickelnde Erstattungsrichtlinien navigieren, die echte Neuartigkeit priorisieren. Insgesamt verschärft sich der Wettbewerb, da öffentlich-private Anreize das finanzielle Risiko senken und KI die Entdeckungszeiträume im Markt für Therapeutika bei Krankenhausinfektionen verkürzt.

Marktführer in der Branche für Therapeutika bei Krankenhausinfektionen

AbbVie Inc.

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CARB-X startete seine Finanzierungsrunde 2025 mit dem Ziel, globale Bedrohungen durch Infektionskrankheiten zu bekämpfen, und vergab neue Zuschüsse an Frühphasen-Antimikrobika.

- Februar 2024: Die FDA genehmigte Exblifep (Cefepim/Enmetazobactam) für komplizierte Harnwegsinfektionen und zeigte eine kombinierte Ansprechrate von 79,1 %.

- März 2023: Hikma Pharmaceuticals PLC brachte sein Cefazolin zur Injektion auf den Markt. Das Arzneimittel ist zur Behandlung bestimmter durch Bakterien verursachter Infektionen bestimmt, einschließlich Harnwegsinfektionen, Haut-, Atemwegs-, Herzinnenhaut- und Herzklappen-, Gelenk-, Genital-, Knochen-, Blut- und Gallenweginfektionen sowie zur perioperativen Prophylaxe.

- Januar 2023: Alkem brachte das Antibiotikum Zidavi auf den Markt, eine Kombination aus Ceftazidim und Avibactam. Das Arzneimittel ist für das Management von im Krankenhaus erworbener Pneumonie (HAP) und komplizierten intraabdominellen Infektionen (IAIs) bestimmt.

Berichtsumfang des globalen Marktes für Therapeutika bei Krankenhausinfektionen

Gemäß dem Berichtsumfang sind Therapeutika bei Krankenhausinfektionen antiinfektive Wirkstoffe oder Medikamente, die zur Behandlung von im Krankenhaus erworbenen Infektionen (HAIs) oder nosokomialen Infektionen eingesetzt werden. Diese Infektionen werden vom Patienten in Gesundheitseinrichtungen wie Krankenhäusern durch das Vorhandensein infektiöser Pathogene in der Einrichtung, Instrumenten, infizierten Patienten und anderen Quellen erworben. Die zur Behandlung eingesetzten Arzneimittel umfassen antibakterielle, antivirale, antimykotische oder sonstige Wirkstoffe, je nach Infektion. Der Markt für Therapeutika bei Krankenhausinfektionen ist segmentiert nach Arzneimitteltyp (antibakterielle Arzneimittel, antimykotische Arzneimittel, antivirale Arzneimittel und sonstige Arzneimittel), nach Indikation (Blutbahninfektionen, Harnwegsinfektionen, chirurgische Wundinfektionen, Pneumonie und sonstige Indikationen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Antibakterielle Arzneimittel |

| Antimykotische Arzneimittel |

| Antivirale Arzneimittel |

| Sonstige |

| Blutbahninfektionen |

| Harnwegsinfektionen |

| Chirurgische Wundinfektionen |

| Pneumonie (HAP/VAP) |

| Sonstige |

| Oral |

| Intravenös |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antibakterielle Arzneimittel | |

| Antimykotische Arzneimittel | ||

| Antivirale Arzneimittel | ||

| Sonstige | ||

| Nach Infektionstyp | Blutbahninfektionen | |

| Harnwegsinfektionen | ||

| Chirurgische Wundinfektionen | ||

| Pneumonie (HAP/VAP) | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Therapeutika bei Krankenhausinfektionen?

Der Markt für Therapeutika bei Krankenhausinfektionen wurde im Jahr 2026 auf USD 12,28 Milliarden bewertet und wird bis 2031 voraussichtlich USD 14,28 Milliarden erreichen.

Welche Region dominiert den Umsatz heute?

Nordamerika führt mit 37,30 % des globalen Umsatzes, unterstützt durch robuste Finanzierung und strenge Überwachungsvorschriften.

Welche Wirkstoffklasse hat den größten Anteil?

Antibakteriell macht 71,55 % des Umsatzes 2025 aus, angetrieben durch den kritischen Bedarf an Breitspektrumwirkstoffen.

Warum wachsen Antivirale schneller als andere Klassen?

Aufkommende virale Resistenzmuster und neuartige präzisionsmedizinische Ansätze treiben Antivirale bis 2031 mit einer CAGR von 3,65 % voran.

Seite zuletzt aktualisiert am: