Größe und Marktanteil des österreichischen Schaden- und Unfallversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

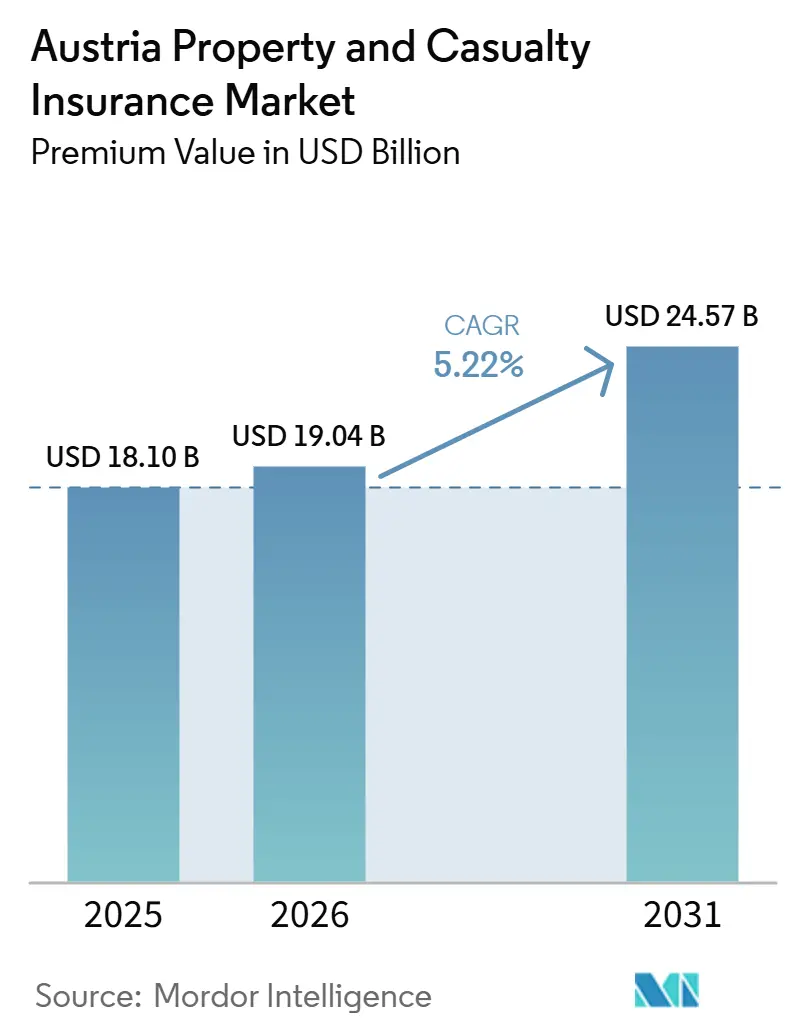

| Marktgröße im Basisjahr (2025) | 18.10 Milliarden US-Dollar |

| Marktgröße (2026) | 19.04 Milliarden US-Dollar |

| Marktgröße (2031) | 24.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

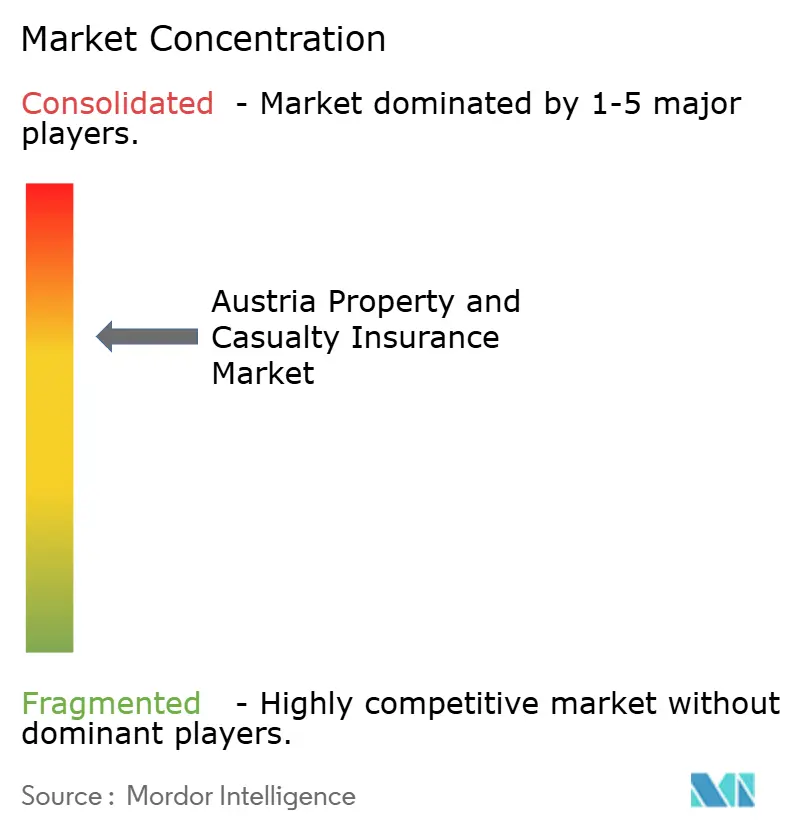

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Schaden- und Unfallversicherungsmarktes durch Mordor Intelligence

Die Größe des österreichischen Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 18,10 Milliarden USD im Jahr 2025 auf 19,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,22 % über den Zeitraum 2026–2031 einen Wert von 24,57 Milliarden USD erreichen.

Die Wachstumsrate widerspricht jedoch der Prognose der Oesterreichischen Nationalbank von –0,1 % realem BIP-Wachstum und 2,9 % Inflation im Jahr 2025. Drei strukturelle Kräfte treiben das Wachstum voran. Erstens führten die Wiederaufbaumaßnahmen nach den mitteleuropäischen Überschwemmungen im September 2024 zu inländischen Schäden in Höhe von 550–650 Millionen EUR (594–702 Millionen USD) und trieben den Bundeskatastrophenfonds auf 1 Milliarde EUR (1,08 Milliarden USD). Zweitens nehmen Kfz-Versicherer Neubepreisungen vor, da die Kosteninflation auf eine jährliche Steuer von 35 EUR (38 USD) auf neu zugelassene Fahrzeuge trifft, während batterieelektrische Fahrzeuge weiterhin befreit bleiben. Drittens wachsen digitale Kanäle und Bancassurance-Kanäle im zweistelligen Bereich und spiegeln damit die breitere europäische Entwicklung wider. Erhöhte Klimarisiken, EU-Nachhaltigkeitsvorschriften und der Digital Operational Resilience Act zwingen die Marktteilnehmer zur Innovation, während gleichzeitig niedrige Reinvestitionsrenditen und aggregatorgesteuerter Preiswettbewerb die Margen belasten. Daher balanciert der österreichische Sach- und Haftpflichtversicherungsmarkt makroökonomischen Gegenwind mit produkt- und kanalseitigem Rückenwind.

Wesentliche Erkenntnisse des Berichts

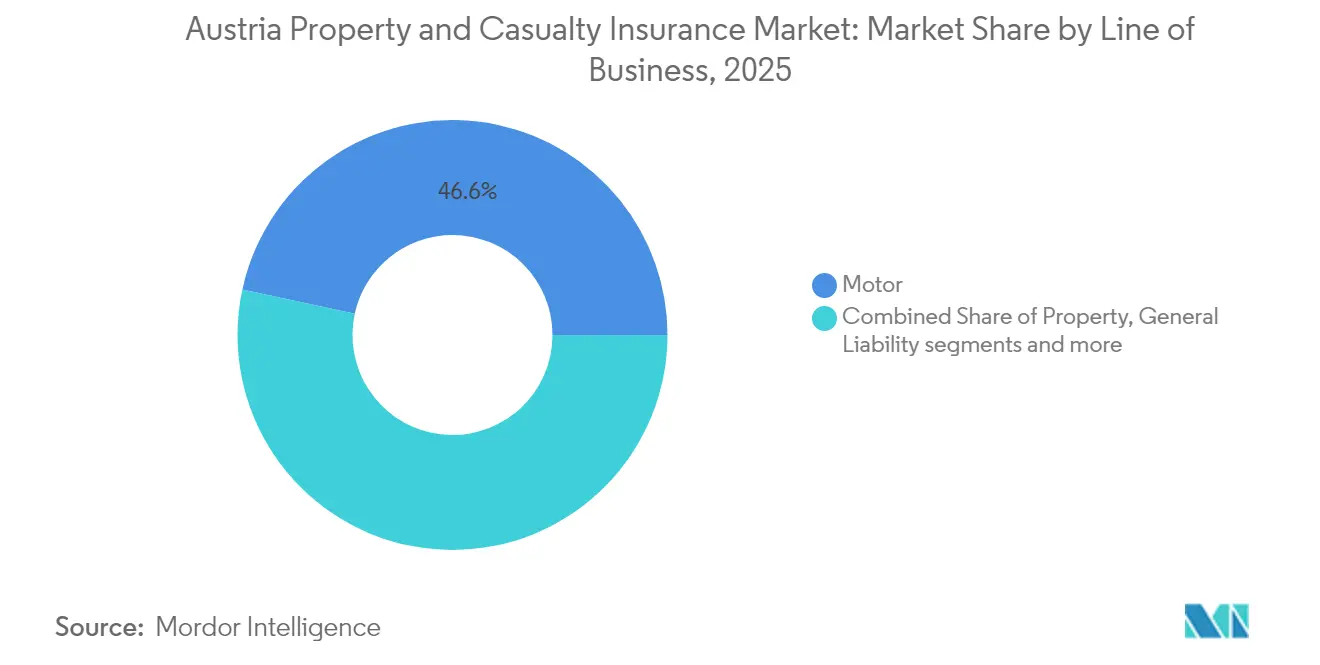

- Nach Geschäftssparte behielt die Kraftfahrzeugversicherung mit einem Marktanteil von 46,60 % im österreichischen Schaden- und Unfallversicherungsmarkt im Jahr 2025 die Führungsposition, während die gewerbliche Sachversicherung bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird.

- Nach Kundentyp hielten Privatversicherungsnehmer im Jahr 2025 einen Umsatzanteil von 62,40 %; kleine und mittlere Unternehmen entwickeln sich bis 2031 mit einer CAGR von 6,11 % weiter.

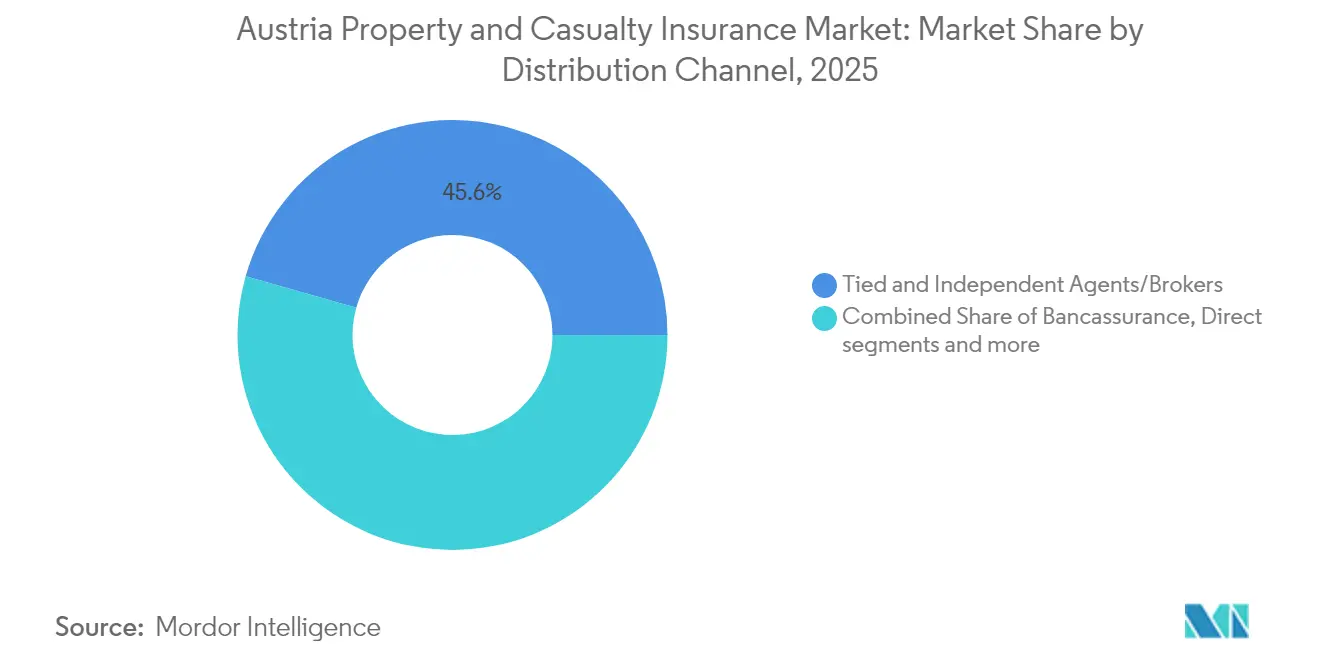

- Nach Vertriebskanal entfielen 45,60 % der Prämien im Jahr 2025 auf Agenten und Makler; digitale und Online-Aggregatoren wachsen bis 2031 mit einer CAGR von 11,05 %.

- Nach Region dominierte Wien im Jahr 2025 mit einem Anteil von 31,85 % am österreichischen Schaden- und Unfallversicherungsmarkt, während Vorarlberg mit einer marktführenden CAGR von 7,25 % wächst.

- Vienna Insurance Group und UNIQA kontrollierten 2024 gemeinsam mehr als die Hälfte der gebuchten Direktprämien, was eine mäßig konzentrierte Wettbewerbslandschaft unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im österreichischen Schaden- und Unfallversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Naturkatastrophenexposition steigert die Nachfrage nach Sachversicherungsschutz | +1.2% | Bundesweit, Schwerpunkt Niederösterreich und Wien | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Kraftfahrzeugreparaturkosten treiben das Prämienwachstum | +0.9% | Bundesweit, städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Digitale Kanäle und Bancassurance erweitern die Marktreichweite | +0.7% | Bundesweit, Zuwächse in Wien, Salzburg, Tirol | Mittelfristig (2–4 Jahre) |

| EU-„Green Deal”-Renovierungswelle stärkt Sachversicherungssparten | +0.8% | Bundesweit, Schwerpunkt Wien, Oberösterreich, Steiermark | Langfristig (≥ 4 Jahre) |

| Unternehmens-Nachhaltigkeitsvorschriften steigern die Nachfrage nach Haftpflichtversicherung | +0.5% | Bundesweit, Unternehmenscluster in Wien und Oberösterreich | Langfristig (≥ 4 Jahre) |

| Boom der Elektromobilität schafft EV-spezifische Versicherungsnischen | +0.4% | Bundesweit, frühe Akzeptanz in Wien, Salzburg, Vorarlberg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Naturkatastrophenexposition steigert die Nachfrage nach Sachversicherungsschutz

Die Flutkatastrophe 2024 legte Schwachstellen offen: In Niederösterreich gab es fast 5.000 Noteinsätze, und die Niederschlagsintensität stieg laut einer aktuellen Nature-Studie innerhalb von vier Jahrzehnten um 15 %[1]Nature-Redaktionsteam, „Zunehmende Extremereignisse in Mitteleuropa”, nature.com . Die Aufstockung des Katastrophenfonds auf 1 Milliarde EUR (1,08 Milliarden USD) bestätigt die offizielle Anerkennung, dass die Entschädigung nach Ereignissen unzureichend ist. Versicherer nehmen risikobasierte Neukalkulationen vor, setzen sich für obligatorische Naturkatastrophenregelungen ein und führen parametrische Hochwasserlösungen ein. Das Österreichische Institut für Wirtschaftsforschung argumentiert, dass eine Pflichtdeckung das Risiko gerechter verteilen und den österreichischen Schaden- und Unfallversicherungsmarkt vertiefen würde.

Inflationsbedingte Kraftfahrzeugreparaturkosten treiben das Prämienwachstum

Moderne Fahrzeuge sind mit teuren Sensoren und Fahrerassistenzsystemen ausgestattet, die den Schadenschweregrad erhöhen. Der Österreichische Automobil-, Motorrad- und Touring Club weist auf eine jährliche Steuer von 35 EUR (38 USD) auf Neuzulassungen ab 2025 hin, während der Inflationsausblick die Teilekosten weiter in die Höhe treibt. Der UNIQA-Jahresbericht 2024 zeigt, dass die Kraftfahrzeugprämien schneller wachsen als das Exposure, was die Preissetzungsmacht trotz Kostendrucks verdeutlicht[2]UNIQA Group, „Geschäftsbericht 2024”, uniqagroup.com . Die zunehmende Verbreitung von Elektrofahrzeugen bringt ein Batterieersatzrisiko mit sich, das 10.000 EUR (10.800 USD) übersteigen kann, was Versicherer dazu veranlasst, BEV-spezifische Bedingungswerke einzuführen.

Digitale Kanäle und Bancassurance erweitern die Marktreichweite

Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung stellt fest, dass Online-Kanäle bereits 20 % der neuen europäischen Kraftfahrzeugpolicen erfassen, und Österreich entwickelt sich ähnlich[3]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, „Digitalisierungsmarktbericht 2024”, eiopa.europa.eu. Die Kreditvergabeerholung der Erste Group befeuert das Cross-Selling-Potenzial, während die FRISS-Analytik von UNIQA Betrugsverluste in Höhe von 21 Millionen USD reduziert und die Schadenabwicklung beschleunigt. Die Einhaltung des Digital Operational Resilience Act katalysiert durchgängige Prozessverbesserungen und ermöglicht ein automatisiertes Underwriting, das das Kundenerlebnis verbessert und die Kostenquoten senkt.

EU-„Green Deal”-Gebäuderenovierungswelle stärkt Sachversicherungssparten

Die Richtlinie 2024/1275 setzt Nullemissionsziele bis 2050, während das österreichische Wohnbaugesetz für 2024–2026 Subventionen in Höhe von 1 Milliarde EUR (1,08 Milliarden USD) mit Photovoltaikintegration bereitstellt[4]Österreichisches Parlament, „Wohnbauförderungsgesetz 2024”, parlament.gv.at. Renovierungen erhöhen die Versicherungssummen und schaffen Nachfrage nach Deckung für Wärmepumpen, Dachsolaranlagen und digitale Überwachungssysteme. Das Haftungsrisiko für Energieeffizienzgutachter treibt die Nachfrage nach Berufshaftpflichtversicherung und erweitert den österreichischen Schaden- und Unfallversicherungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend niedrige Reinvestitionsrenditen belasten die Zeichnungsmargen | –0.8% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb über Online-Aggregatoren | –0.6% | Bundesweit, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Solvency-II- und IFRS-17-Kapitalanforderungen | –0.4% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Sozialinflationsbedingte Rechtsstreitigkeiten erhöhen den Schadenschweregrad | –0.3% | Bundesweit, insbesondere Wien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend niedrige Reinvestitionsrenditen belasten die Zeichnungsmargen

Auch wenn die Europäische Zentralbank ihre Geldpolitik strafft, stagnieren die Portfolioreinvestitionsrenditen der Versicherer unter 2 %. Diese Einschränkung der Kapitalerträge verengt die Zeichnungsmargen, insbesondere in Jahren mit erheblichen Naturkatastrophenschäden. Ein Beispiel hierfür ist UNIQA, das für 2024 eine kombinierte Schaden-Kosten-Quote von 93,6 % auswies, was kaum Spielraum für Schwankungen lässt. Um dem Renditedruck entgegenzuwirken, wenden sich Versicherer zunehmend alternativen Anlagen zu, wie etwa Infrastrukturschulden und grünen Anleihen. Diese Alternativen sind jedoch mit erhöhten Kreditrisiken verbunden und verursachen zusätzliche Kapitalbelastungen nach Solvency II, was die finanzielle Lage weiter belastet.

Zunehmender Preiswettbewerb über Online-Aggregatoren

Aggregatorplattformen gestalten umsatzstarke Segmente wie Kraftfahrzeug- und Haushaltsversicherungen um, in denen der Preis bei Verbraucherentscheidungen nun an erster Stelle steht. Diese Entwicklung erhöht den Margendruck auf Versicherer und treibt sie in eine unaufhaltsame Abwärtsspirale. Im Jahr 2023 unterstrich die Österreichische Bundeswettbewerbsbehörde ihr Bekenntnis zu wettbewerbsfördernden Maßnahmen durch die Verhängung von Bußgeldern in Höhe von insgesamt 51,2 Millionen EUR (55,3 Millionen USD). Infolgedessen sehen sich kleinere Intermediäre mit einer wachsenden Bedrohung durch Disintermediation konfrontiert, was eine rasche Konsolidierung der Vertriebskanäle beschleunigt und den Einfluss traditioneller Agenten im Markt verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Gewerbliche Sachversicherung wächst stark, während Kraftfahrzeugversicherung ihre Größe beibehält

Die Prämien der gewerblichen Sachversicherung entwickeln sich mit einer CAGR von 6,63 %, gestützt durch EU-Renovierungsfinanzierungen, während die Kraftfahrzeugversicherung 46,60 % des Marktanteils im österreichischen Schaden- und Unfallversicherungsmarkt hält. Inflationsgebundene Tarifüberprüfungen stützen die Kraftfahrzeugeinnahmen, während Bautätigkeit, Hochwasserbewusstsein und Photovoltaikanlagen die Sachversicherungsnachfrage aufrechterhalten. Solaranlagen erfordern Deckung für Wechselrichterausfälle und Brandrisiken, was Zusatzklauseln erweitert. Unfall- und Krankenversicherungslinien im Nichtlebensbereich wachsen stetig, da die alternde Bevölkerung den Bedarf an persönlichen Unfallzusätzen erhöht. Marine-, Luftfahrt- und Transportdeckungen profitieren vom Status Österreichs als Logistikdrehscheibe.

Der Anteil der gewerblichen Sachversicherung an der Größe des österreichischen Schaden- und Unfallversicherungsmarktes soll bis 2031 auf 12,88 % steigen. Durch die Richtlinie 2024/1275 vorgeschriebene Renovierungspässe schaffen Berufshaftpflichtexposure, und Versicherer bieten kombinierte Bauleistungs- und Betriebsunterbrechungslösungen an. Parametrische Auslöser für Niederschlag und Flusspegelstände werden mit traditioneller Entschädigungsdeckung gebündelt, um die Schadenabwicklungszeiten zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Kundentyp: KMU-Dynamik verringert den Abstand zu Privatpersonen

Privatversicherungsnehmer treiben mit 62,40 % der Prämien im Jahr 2025 weiterhin den Markt an, gestützt durch obligatorische Kraftfahrzeughaftpflicht, Haushalts- und Privathaftpflichtsparten. Die KMU-Prämien wachsen jedoch mit einer CAGR von 6,11 %, unterstützt durch digitale und grüne EU-Investitionen, die Cyber- und Umwelthaftpflichtdeckung erfordern. Großunternehmen sehen sich einem höheren Offenlegungsrisiko gegenüber, was zu Limiterhöhungen bei der Umwelthaftpflicht führt, während der öffentliche Sektor den Katastrophenfonds in Höhe von 1 Milliarde EUR (1,08 Milliarden USD) zur Mitversicherung kommunaler Infrastruktur nutzt.

Das auf KMU ausgerichtete digitale Portal von UNIQA reduziert die Angebotserstellungszeit auf Minuten und zeigt, dass digitale Servicequalität den Preis allein übertreffen kann. Bancassurance-Partner nutzen Transaktionsdaten zur Vorausfüllung von Anträgen und steigern so die Konversionsraten sowohl im KMU- als auch im Privatkunden-Segment.

Nach Vertriebskanal: Digitale Dynamik übertrifft die Reichweite traditioneller Kanäle

Agenten und Makler zeichnen 45,60 % der Prämien, aber Online-Aggregatoren wachsen mit einer CAGR von 11,05 % und sollen bis 2031 einen Anteil von über 15 % überschreiten. Die Bancassurance profitiert von der Hypothekenerholung der Erste Group; die Kreditvergabe leitet Sachversicherungsangebote mit eingebettetem Klimarisiko-Scoring weiter. Direktversicherer-Callcenter bleiben für komplexe gewerbliche Risiken unverzichtbar, integrieren jedoch Video-Schadenbegutachtung für eine schnellere Schadenbeurteilung.

Der österreichische Schaden- und Unfallversicherungsmarkt stützt sich zunehmend auf API-gestützte Schnittstellen, die Echtzeit-Angebotserstellung ermöglichen. Das Maklercockpit von VIG integriert Aufgaben des Policenlebenszyklus, steigert die Agentenproduktivität und festigt seine führende Position. Der Aggregatordruck zwingt Versicherer, ihre Zeichnungssegmentierung zu schärfen und die risikobasierte Preisgestaltung zu verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Wien dominiert den österreichischen Schaden- und Unfallversicherungsmarkt. Seine Rolle als Regulierungs- und Unternehmenshub verankert die Nachfrage in den Bereichen Sach-, Haftpflicht- und Spezialversicherungen. Die dichte städtische Infrastruktur führt zu hohen Versicherungswerten, und die Stadt beherbergt eine Gruppe von InsurTech-Start-ups, die eingebettete und parametrische Produkte anbieten. Die regulatorische Nähe beschleunigt Pilotgenehmigungen für neue Bedingungswerke.

Vorarlberg schreibt die niedrigsten Prämien, wächst jedoch am schnellsten. Grenzpendler kaufen kombinierte österreichisch-schweizerische Haftpflichtdeckungen, während KMU grenzüberschreitenden Cyberschutz suchen. Maßgeschneiderte nutzungsbasierte Flottendeckungen bepreisen gefahrene Kilometer sowohl in Euro- als auch in Schweizer-Franken-Umsatzzonen.

Oberösterreich und die Steiermark tragen einen erheblichen Anteil an den Prämien bei, da die Schwerindustrie auf Dekarbonisierungsziele umrüstet. Versicherer entwickeln umfassende Deckungen, die Bauleistungsversicherung, Betriebsunterbrechung und Leistungsgarantien für Wärmepumpen- und Solaranlagen kombinieren und so den österreichischen Schaden- und Unfallversicherungsmarkt stärken.

Tirol und Salzburg tragen moderat zum Prämienanteil bei, mit Schwerpunkt auf Gastgewerbe, Skiliabilitäten und alpiner Rettung. Saisonale Volatilität veranlasst parametrische Schneemangel-Auslöser. Kärnten und das Burgenland schreiben 1,00 Milliarden USD, wobei ländlicher Breitbandausbau und Förderprogramme für grünes Bauen eine gezielte Versicherungsnachfrage unterstützen. Der Katastrophenfonds in Höhe von 1 Milliarde EUR (1,08 Milliarden USD) gleicht das provinzielle Naturkatastrophenexposure an.

Wettbewerbslandschaft

Der österreichische Schaden- und Unfallversicherungsmarkt ist mäßig konzentriert. Vienna Insurance Group (VIG) und UNIQA halten gemeinsam mehr als die Hälfte der Prämien, während Allianz, Generali und Zurich weitere Anteile halten, sodass die Top-5-Anteile nahezu drei Viertel des Marktes ausmachen.

Generalis aktive Präsenz in den Schaden- und Unfallversicherungssparten ermöglicht eine Quersubventionierung österreichischer Innovationen. Allianz erprobt telematikbasierte Pay-how-you-drive-Tarife, während Zurich sich auf die Ausstellung multinationaler Programme im Einklang mit EU-Offenlegungsvorschriften konzentriert. Regionale Gegenseitigkeitsversicherer wie Oberösterreichische Versicherung setzen auf lokale Schadenabwicklung, doch der Aggregatordruck stellt ihre Tarifangemessenheit in Frage.

Technologie ist die Wettbewerbsgrenze. Der FRISS-Einsatz von UNIQA sparte in zwei Jahren 21 Millionen USD an Betrugsverlusten und gewann einen Celent-Award. Das Maklercockpit von VIG integriert Erstschadensmeldung, Policenausstellung und Analytik und steigert die Vertriebsproduktivität der Agenten. Kleinere Versicherer ohne digitale Budgets kooperieren mit InsurTechs für White-Label-Produkte. KPMG warnt, dass das Sanktionengesetz 2024 den Compliance-Aufwand erhöhen und wahrscheinlich Fusionen beschleunigen wird.

Zu den Wachstumschancen zählen Batteriegarantiedeckungen, parametrischer Hochwasserschutz und ESG-gebundene Leistungsgarantien. Die österreichische Schaden- und Unfallversicherungsbranche innoviert somit in einer konzentrierten, aber dynamischen Landschaft.

Marktführer der österreichischen Schaden- und Unfallversicherungsbranche

Vienna Insurance Group (Wiener Städtische)

UNIQA Insurance Group

Allianz Österreich

Generali Versicherung

Zurich Österreich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: UNIQA trat der Eurapco-Allianz bei, die Versicherer mit einem jährlichen Prämienvolumen von 48,5 Milliarden EUR (52,4 Milliarden USD) verbindet.

- Februar 2025: Österreich verabschiedete das Sanktionengesetz 2024, das Sanktionsprüfungen ab Januar 2026 auf Versicherer ausweitet.

- Dezember 2024: Das staatliche Wohnbauprogramm stellte 1 Milliarde EUR (1,08 Milliarden USD) für erschwinglichen Wohnungsbau und Renovierungen bereit.

- Mai 2024: Die EU verabschiedete die Richtlinie 2024/1275, die bis 2050 emissionsfreie Gebäude vorschreibt. Die EU-„Green Deal”-Gebäuderenovierungswelle soll die Sachversicherungssparten stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den österreichischen Schaden- und Unfallversicherungsmarkt (P&C) als alle gebuchten Bruttoprämien aus Nicht-Lebensversicherungsdeckungen, die physische Vermögenswerte, Kraftfahrzeuge, Haftpflichtrisiken sowie Unfall- und ergänzende Krankenrisiken schützen und von zugelassenen Versicherern im Land gezeichnet werden. Die Ausgangsbasis umfasst daher Kraftfahrzeug-, Sach-, allgemeine Haftpflicht-, Unfall-Kranken- (Nicht-Leben), See-, Luftfahrt- und Transportversicherungen, wie sie der Finanzmarktaufsicht (FMA) gemeldet werden.

Ausschluss aus dem Geltungsbereich: Rückversicherungsabtretungen, Lebens-, Renten- und reine Krankenkassenprodukte sind nicht im Modell enthalten.

Segmentierungsübersicht

- Nach Geschäftssparte

- Kraftfahrzeugversicherung

- Kraftfahrzeughaftpflicht

- Kaskoversicherung

- Sachversicherung – Wohngebäude

- Sachversicherung – Gewerbe und Industrie

- Allgemeine Haftpflicht

- Unfall- und Krankenversicherung (Nichtleben)

- Marine-, Luftfahrt- und Transportversicherung

- Kraftfahrzeugversicherung

- Nach Kundentyp

- Privatpersonen / Privatkundensparten

- Kleine und mittlere Unternehmen

- Großunternehmen

- Öffentlicher Sektor

- Nach Vertriebskanal

- Gebundene und unabhängige Agenten / Makler

- Bancassurance

- Direktvertrieb (Filiale und Callcenter)

- Digitale / Online-Aggregatoren

- Affinitäts- und Partnerprogramme

- Nach Region

- Wien

- Niederösterreich

- Oberösterreich

- Steiermark

- Tirol

- Salzburg

- Kärnten

- Vorarlberg

- Burgenland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Zeichnungsmanagern, Maklerfederationen und versicherungsmathematischen Beratern in Wien, Graz und Innsbruck durch, gefolgt von Käuferbefragungen unter KMU-Flottenbesitzern und privaten Versicherungsnehmern. Diese Gespräche klärten Tarifbewegungen, digitale Adoptionsraten und Katastrophenschadenannahmen, die sekundäre Daten allein nicht erfassen konnten.

Desk Research

Wir haben grundlegende Daten aus den Jahresberichten der FMA, den Prämienreihen der Statistik Austria, dem Österreichischen Versicherungsverband, Eurostat-Makroveröffentlichungen und begutachteten Klimarisikojournalen gesammelt. Unternehmenseinreichungen, Offenlegungen der Wiener Börse und seriöse Wirtschaftsmedien bereicherten die Wettbewerbserkenntnisse. Zur Bemessung von Kanalflüssen und Schadensinflation extrahierten unsere Analysten zudem Kennzahlen aus D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen für Insurtech-Aktivitäten. Die zitierten Quellen veranschaulichen die Breite; zahlreiche weitere öffentliche Aufzeichnungen wurden zur Bestätigung herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den FMA-Bruttoprämien, die anschließend nach Sparte, Kanal und Region aufgeteilt werden, unter Verwendung von Penetrationsratenmustern aus dem Wohngebäudebestand, den zugelassenen Fahrzeugzahlen, KMU-Zensusdaten, Schadenshäufigkeit und NatCat-Schadenquoten. Ausgewählte Bottom-up-Prüfungen – mittlere Kraftfahrzeugprämie × Fahrzeugbestand oder Vermieterdeckung × Mietbestand – validieren Segmentsummen vor Anpassungen. Wesentliche Modelltreiber umfassen Neuzulassungen, Bauproduktionsindex, Verbraucher-VPI für Fahrzeugreparaturen, versicherter NatCat-Schadentrend, digitale Policenausstellung und BIP zu laufenden Preisen. Fünfjahresprognosen kombinieren ARIMA-Projektionen für Makroindikatoren mit expertengestützter Szenarioanalyse für Klimaereignisse.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Prämienbestände, Peer-Bandbreiten und Schadenquoten des Vorjahres. Leitende Prüfer hinterfragen Anomalien, und die Zahlen werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse (z. B. Hochwasserschäden oder regulatorische Änderungen) vor der endgültigen Kundenveröffentlichung ausgelöst werden.

Warum Mordors Ausgangsbasis für den österreichischen Schaden- und Unfallversicherungsmarkt das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab. Unterschiede entstehen in der Regel dadurch, welche Risiken berücksichtigt werden, ob Unfall-Kranken im P&C-Bereich enthalten ist und ob die Zahlen in Netto- oder Bruttobeiträgen angegeben werden.

Wesentliche Treiber dieser Lücken sind der Umfang der Abdeckung, das Jahr der Währungsumrechnung und der Aktualisierungsrhythmus. Mehrere externe Studien konzentrieren sich ausschließlich auf Kraftfahrzeug- und Sachversicherungen, schließen Unfall-Kranken aus und fixieren Wechselkurse auf dem Stand von 2023, während unser Team den vollständigen Nicht-Leben-Korb in Euro 2025, umgerechnet in Dollar zu konstantem Jahr, ausweist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 18,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,60 Mrd. (2024) | Global Consultancy A | Enger Geltungsbereich schließt Unfall-Kranken aus; keine Inflationsanpassung. |

| USD 5,37 Mrd. (2024) | Industry Journal B | Verwendet Nettoprämien; schließt vermittelte Affinitätsdeckungen aus; älterer Wechselkurs. |

Der Vergleich zeigt, dass bei Anwendung von Prämien mit vollem Geltungsbereich, aktuellen Makrodeflatorwerten und gemischter Validierung Mordors ausgewogene Ausgangsbasis den zuverlässigsten Ausgangspunkt für Strategie-, Preis- und Kapitalallokationsentscheidungen darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des österreichischen Schaden- und Unfallversicherungsmarktes?

Der österreichische Schaden- und Unfallversicherungsmarkt beläuft sich im Jahr 2026 auf 19,04 Milliarden USD und soll bis 2031 auf 24,57 Milliarden USD wachsen, mit einer CAGR von 5,22 %.

Welche Geschäftssparte wächst am schnellsten?

Die gewerbliche Sachversicherung wächst mit einer CAGR von 6,63 %, angetrieben durch EU-Renovierungsmandate und ein gestiegenes Hochwasserbewusstsein.

Wie bedeutend sind digitale Kanäle?

Agenten und Makler schreiben derzeit 45,60 % der Prämien, aber Online-Aggregatoren wachsen mit einer CAGR von 11,05 % und sollen bis 2031 einen Anteil von über 15 % erreichen.

Warum steigen die Kraftfahrzeugprämien?

Inflationsbedingte Reparaturkosten, eine Steuer von 35 EUR (38 USD) auf Neuwagen und teure Elektronikteile treiben die Prämien in die Höhe, während batterieelektrische Fahrzeuge weiterhin steuerbefreit bleiben.

Seite zuletzt aktualisiert am: