Größe und Marktanteil des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

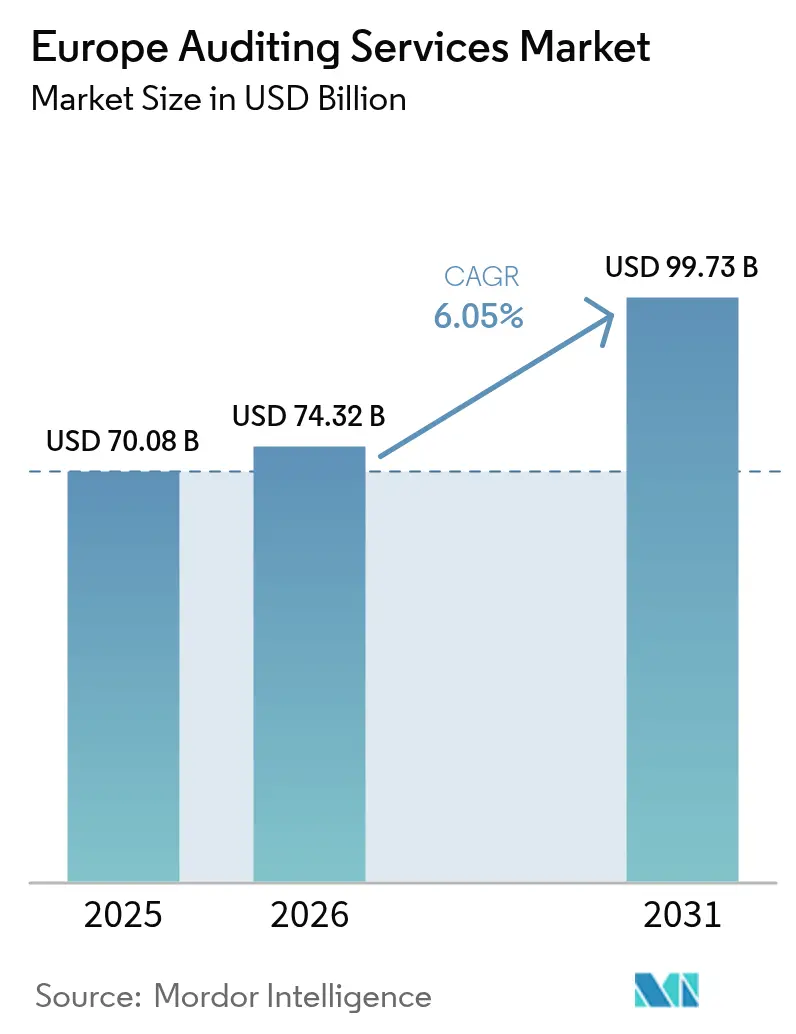

| Marktgröße im Basisjahr (2025) | 70.08 Milliarden US-Dollar |

| Marktgröße (2026) | 74.32 Milliarden US-Dollar |

| Marktgröße (2031) | 99.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen von Mordor Intelligence

Die Größe des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen wird im Jahr 2026 auf USD 74,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 70,08 Milliarden, mit Prognosen für 2031, die USD 99,73 Milliarden zeigen, wachsend mit einer CAGR von 6,05 % im Zeitraum 2026–2031. Pflichtrotationsregeln, die Einführung von Echtzeit-Assurance und ESG-verknüpfte Assurance-Mandate sind die stärksten Treiber, die den europäischen Markt für Wirtschaftsprüfungsdienstleistungen prägen. Die zunehmende Automatisierung von Compliance-Aufgaben ermöglicht es Prüfern, sich auf urteilsbasierte Verfahren zu konzentrieren, während KI-gestützte Anomalieerkennung die Grundgesamtheitsprüfung erweitert und die Genauigkeit der Betrugserkennung verbessert. Digitale kleine und mittelständische Unternehmen überschreiten gesetzliche Prüfungsschwellenwerte, was den europäischen Markt für Wirtschaftsprüfungsdienstleistungen weiter vergrößert, da diese Unternehmen erstmalige externe Prüfungsaufträge benötigen. Gleichzeitig steigt die Nachfrage nach Informationssystemprüfungen, da Regulierungsbehörden die Cyber-Resilienz nun als wesentlichen Aspekt der Integrität der Finanzberichterstattung betrachten. Der europäische Markt für Wirtschaftsprüfungsdienstleistungen profitiert zudem von der Corporate Sustainability Reporting Directive, die völlig neue Assurance-Einnahmequellen im Zusammenhang mit der CO₂-Bilanzierung und sozialen Wirkungskennzahlen erschließt. Insgesamt sind Unternehmen, die proprietäre Analysen mit menschlicher Expertise verbinden, gut positioniert, um überproportionale Gewinne zu erzielen, auch wenn Fachkräftemangel und steigende Haftungskosten das nominelle Wachstum dämpfen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ behielten externe Prüfungsdienstleistungen im Jahr 2025 einen Marktanteil von 71,92 % am europäischen Markt für Wirtschaftsprüfungsdienstleistungen, während die Auslagerung interner Revisionen bis 2031 mit einer CAGR von 7,78 % expandiert.

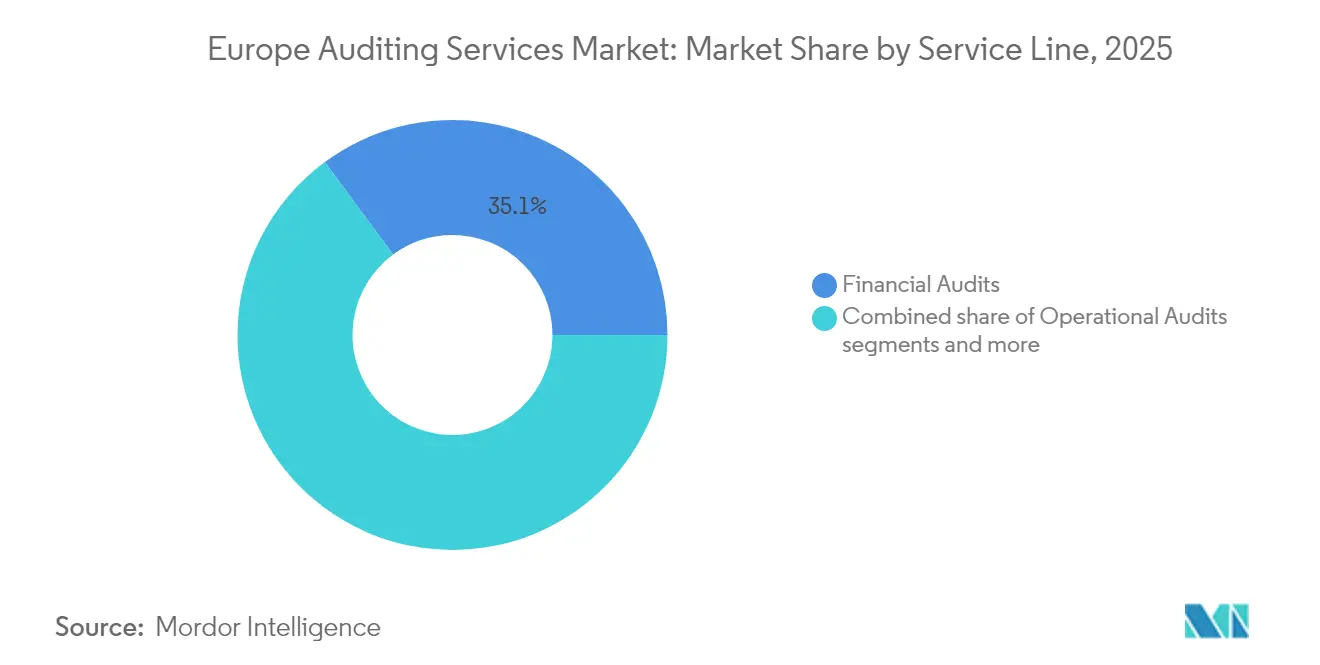

- Nach Dienstleistungsbereich entfielen im Jahr 2025 35,12 % der Größe des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen auf Finanzprüfungen, und Informationssystemprüfungen werden voraussichtlich bis 2031 mit einer CAGR von 13,08 % wachsen.

- Nach Endnutzer hielt das Segment Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 30,78 % an der Größe des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen; IT & Telekommunikation soll bis 2031 mit einer CAGR von 12,35 % wachsen.

- Nach Geografie verfügte das Vereinigte Königreich im Jahr 2025 über einen Marktanteil von 29,12 % am europäischen Markt für Wirtschaftsprüfungsdienstleistungen, während die BENELUX-Region mit einer CAGR von 7,74 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Übergang zur kontinuierlichen Prüfung und zu Echtzeit-Assurance-Lösungen | +1.2% | Global, am stärksten im Vereinigten Königreich und in Deutschland | Mittelfristig (2–4 Jahre) |

| Pflichtrotations- und Ausschreibungsregeln verstärken den Prüferwechsel | +1.8% | Europaweit, besonders ausgeprägt in den EU-Kernländern | Langfristig (≥ 4 Jahre) |

| Digital-orientierte KMU treten in die gesetzliche Prüfungspflicht ein | +0.9% | Global, mit frühen Gewinnen in BENELUX und NORDICS | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal treibt ESG-verknüpfte Prüfungsnachfrage an | +1.4% | Europaweit, mit Ausstrahlungseffekten auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Cloud-native-ERP-Penetration ermöglicht Fernprüfungsleistungen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anomalieerkennung erweitert den Prüfungsumfang | +1.1% | Global, am stärksten in der Schweiz und im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zur kontinuierlichen Prüfung und zu Echtzeit-Assurance-Lösungen

Kontinuierliche Monitoring-Plattformen ermöglichen eine 100-prozentige Transaktionsprüfung anstelle von Stichproben, was die Abdeckung von Betrugsrisiken im europäischen Markt für Wirtschaftsprüfungsdienstleistungen erheblich verbessert[1]Grant Thornton, "KI in der Wirtschaftsprüfung: Europäischer Einsatzbericht," Grant Thornton Global, grantthornton.global. . Mittelständische Netzwerke, die standardisierte Analysen schnell einsetzen, gewinnen Glaubwürdigkeit bei mittelgroßen Emittenten. Die Big-Four-Unternehmen erneuern ihre Legacy-Systeme, doch Anforderungen an den Partnerkonsens verlangsamen unternehmensweite Einführungen und schaffen Wettbewerbsfreiraum. Echtzeit-Dashboards ermöglichen es Vorständen, Kontrollverstöße innerhalb von Stunden statt Wochen zu erkennen, was die Effektivität der Unternehmensführung stärkt. Prüfungshonorare beinhalten zunehmend eine Abonnementpreisgestaltung, die an Datenstromverbindungen statt an Stundensätze gebunden ist. Der Übergang erfordert auch eine Umschulung der Prüfer, um algorithmische Warnmeldungen zu interpretieren und die Steuerung von KI-Modellen zu bewerten. Infolgedessen wird Technologiekompetenz zu einer Kernkompetenz in der gesamten europäischen Wirtschaftsprüfungsdienstleistungsbranche.

Pflichtrotations- und Ausschreibungsregeln verstärken den Prüferwechsel

Gesetzliche Rotationsmandate erzeugen vorhersehbare Wiederausschreibungszyklen, die geschätzte EUR 2,3 Milliarden an anfechtbaren Honoraren in den europäischen Markt für Wirtschaftsprüfungsdienstleistungen einbringen[2]Financial Reporting Council, "Überprüfung der Prüfungsqualität," FRC, frc.org.uk. . Mittelständische Netzwerke mit sektorspezifischer Expertise und wettbewerbsfähigen Preisen nutzen diese Gelegenheiten, um in die Listen von Großunternehmen einzudringen. Das Gewinnen neuer Mandate erfordert jedoch Vorabinvestitionen in Angebotsmannschaften und Einarbeitungskapazitäten, was den Cashflow belastet, wenn die Personalkosten steigen. Amtsinhaber verteidigen ihre Positionen, indem sie multidisziplinäre Dienstleistungen bündeln und institutionelles Wissen aus früheren Prüfungszyklen hervorheben. Regulierungsbehörden überwachen Honorarverhandlungen genau, um die Unabhängigkeit der Prüfer zu gewährleisten, und untersagen manchmal ergänzendes Consulting, was die Erlösmixe umgestaltet. Die Rotation veranlasst Unternehmen auch dazu, die Reife ihrer internen Kontrollen neu zu bewerten, was indirekt die Nachfrage nach vorbereitenden Überprüfungen vor dem Übergang steigert. Insgesamt diversifiziert erzwungener Wechsel den europäischen Markt für Wirtschaftsprüfungsdienstleistungen, erhöht jedoch die Compliance-Komplexität für Emittenten.

Digital-orientierte KMU treten in die gesetzliche Prüfungspflicht ein

E-Commerce- und SaaS-Scale-ups in den NORDICS und BENELUX überschreiten Umsatz- oder Mitarbeiterschwellenwerte, die eine gesetzliche Prüfungspflicht auslösen, und verbreitern damit den europäischen Markt für Wirtschaftsprüfungsdienstleistungen [3]Nordic Innovation, "Prüfungsanforderungen im Technologiesektor," Nordic Innovation, nordicinnovation.org. . Gründer bevorzugen Cloud-native-Prüfungsportale, die sich direkt in ERP-Datenseen integrieren und den PBC-Aufwand (vom Mandanten bereitgestellte Unterlagen) reduzieren. Auftragsschreiben für Prüfungen bündeln zunehmend steuerliche Compliance und Diagnosen zu Cyber-Risiken, da Start-ups eine One-Stop-Governance-Lösung anstreben. Mittelständische Prüfer erhalten einen Vorteil durch agile Arbeitsabläufe, während größere Unternehmen durch Markenstärke konkurrieren, wenn sich Unternehmen auf Börsengänge vorbereiten. Der Zustrom von Erstprüfungsmandanten erhöht das Volumen kleinerer Aufträge und veranlasst Unternehmen, wenig komplexe Aufgaben zur Kosteneffizienz zu automatisieren. Im Laufe der Zeit entwickeln sich wachsende KMU zu Mid-Cap-Mandanten und schaffen einen Lifetime-Value-Potenzial im europäischen Markt für Wirtschaftsprüfungsdienstleistungen. Dieser Treiber unterstützt daher eine nachhaltige Umsatzausweitung jenseits makroökonomischer Zyklen.

EU-Green-Deal treibt ESG-verknüpfte Prüfungsnachfrage an

Die Corporate Sustainability Reporting Directive erfordert im Jahr 2025 eine begrenzte Zusicherung, die sich bis 2028 auf eine angemessene Zusicherung ausweitet, wodurch neue Dienstleistungsbereiche in den europäischen Markt für Wirtschaftsprüfungsdienstleistungen eingebracht werden[4]PwC, "ESG-Assurance-Dienstleistungen in Europa," PwC, pwc.com.. Prüfer müssen CO₂-Fußabdrücke, Arbeitspraktiken in der Lieferkette und Auswirkungen auf die Biodiversität validieren, was multidisziplinäre Teams erfordert, die Buchhalter, Ingenieure und Umweltwissenschaftler vereinen. Die Big-Four-Unternehmen haben dedizierte ESG-Hubs in 15 europäischen Ländern aufgebaut, was erhebliche Investitionen signalisiert. Mittelständische Netzwerke kooperieren mit spezialisierten Beratungsunternehmen, um Kompetenzlücken zu schließen und M&A-Aktivitäten zu beschleunigen. Preismodelle sind noch nicht ausgereift, da Marktteilnehmer über die Abgrenzung von Aufträgen und Haftungsobergrenzen für nichtfinanzielle Fehlinformationen diskutieren. Emittenten, die frühzeitig freiwillig eine Zusicherung einholen, gewinnen das Vertrauen der Investoren und üben branchenübergreifend Druck auf Wettbewerber aus. Im nächsten Jahrzehnt könnte die ESG-Validierung mit den Erlösen aus der Finanzprüfung im europäischen Markt für Wirtschaftsprüfungsdienstleistungen gleichziehen.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel bei Prüfern und steigende Lohninflation | -1.5% | Europaweit, besonders ausgeprägt im Vereinigten Königreich und in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Steigende Haftungsobergrenzen und Prozessrisiken | -0.8% | Europaweit, mit Ausstrahlungseffekten aus US-amerikanischen Rechtsstreitigkeiten | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Selbstzertifizierung bedroht Honorarpools | -0.3% | Global, frühzeitige Einführung im Finanzdienstleistungsbereich | Langfristig (≥ 4 Jahre) |

| Kostensensibilität von KMU begrenzt die Quervermarktung von Beratungsleistungen | -0.6% | Europaweit, besonders in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Prüfern und steigende Lohninflation

Das Angebot qualifizierter Prüfer hinkt der Nachfrage um zweistellige Prozentsätze hinterher, was die Gehälter von Führungskräften im Jahr 2024 um 23 % in die Höhe treibt und die Auftragsmargen im europäischen Markt für Wirtschaftsprüfungsdienstleistungen belastet. Unternehmen reagieren mit hybriden Arbeitsmodellen und beschleunigten Beförderungspfaden, doch diese Vorteile verwässern manchmal die Strenge der Mentorenschaft. Der Mangel ist am ausgeprägtesten bei IT-Prüfungen und ESG-Assurance, wo interdisziplinäre Expertise erforderlich ist. Die Rekrutierung ausländischer Fachkräfte stößt auf Einwanderungshürden, insbesondere nach dem Brexit, was die Engpässe im Vereinigten Königreich verschärft. Hohe Fluktuation lässt auch das institutionelle Wissen schwinden und erhöht die Kosten für die Aufrechterhaltung der Prüfungsqualitätskontrollen. Die Automatisierung gleicht einige Ressourcenlücken aus, doch Mandanten bleiben zurückhaltend, wenn Junior-Teams kritische Verfahren durchführen. Wenn die Ausbildungspipelines nicht ausgebaut werden, könnten Talentdefizite die Lieferfristen verlangsamen und die Honorarrealisierung in der gesamten europäischen Wirtschaftsprüfungsdienstleistungsbranche gefährden.

Steigende Haftungsobergrenzen und Prozessrisiken

Die Prämien für die Berufshaftpflicht sind seit 2024 jährlich um 18 % gestiegen, ausgelöst durch aufsehenerregende Prüfungsversagen, was die Fixkostenstrukturen im europäischen Markt für Wirtschaftsprüfungsdienstleistungen erhöht. Gesetzgebungsdebatten über gesamtschuldnerische Haftung verschärfen die Risikowahrnehmung bei Versicherern, die Ausschlüsse für technologiebezogene Fehler ausweiten. Kleinere Netzwerke sehen sich überproportionalen Preisgestaltungen gegenüber, was es schwerer macht, bei Großunternehmen zu bieten, die eine Deckung von EUR 100 Millionen erfordern. Einige Unternehmen gründen unternehmenseigene Versicherungsvehikel, doch Regulierungsbehörden prüfen die Selbstversicherung auf Solvenztauglichkeit. Höhere Selbstbehaltsebenen fördern den umfangreichen Einsatz forensischer Instrumente zur Vorbeugung von Ansprüchen, was die Kosten der Prüfungsdurchführung erhöht. Gleichzeitig verhandeln Mandanten Rückforderungsklauseln, die einen Teil des Prozessrisikos auf die Unternehmen zurückübertragen. Wenn Haftungsreformen keinen ausgewogenen Schutz bieten, könnten steigende Risikoprämien den Wettbewerbseintritt begrenzen und die Konzentration im europäischen Markt für Wirtschaftsprüfungsdienstleistungen verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Externen Revision bei gleichzeitigem internem Wachstum

Externe Prüfungsaufträge generierten 2025 71,92 % des Umsatzes und bestätigen die gesetzliche Compliance als Anker des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen. Gesetzliche Einreichungsfristen und Investorendruck sorgen für eine relativ unelastische Nachfrage, die vorhersehbare Cashflows für Prüfungsnetzwerke unterstützt. Dennoch beschleunigt sich die Auslagerung interner Revisionen mit einer CAGR von 7,78 %, was den Appetit des Vorstands auf unabhängige Bewertungen operativer Kontrollen ohne Personalaufwand widerspiegelt. Mittelständische Unternehmen nutzen sektorspezifische Teams, um Managed-Service-Verträge von mittelgroßen Unternehmen zu gewinnen, die Skalierbarkeit anstreben. Gleichzeitig gründen Big-Four-Marktführer dedizierte interne Revisionseinheiten, um Unabhängigkeitskonflikte mit externen Prüfungsmandanten zu vermeiden und gleichzeitig inkrementelle Einnahmenanteile zu gewinnen. Der Technologieeinsatz, wie das kontinuierliche Kontrollmonitoring, ermöglicht es Anbietern, schlanke Ressourcenmodelle zu betreiben, die die Rentabilität verbessern. Infolgedessen gewinnt die interne Revision innerhalb des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen an Bedeutung, da die Governance-Erwartungen über die Finanzberichterstattung hinausgehen. Diese Konvergenz schafft auch Querverweispfade, da externe Prüfer Verbesserungen der internen Revision empfehlen, um das gesamte Assurance-Ökosystem zu verbessern.

Das Wachstum der internen Revision verändert die Preisstruktur und verlagert sich von Zeit-und-Material-Modellen hin zu Abonnementmodellen, die an die Anzahl der Kontrollprüfungen oder abgedeckten Geschäftsprozesse gebunden sind. Unternehmen, die Risikoanalyse-Dashboards mit vierteljährlichen Ausschussberichten bündeln, sichern sich mehrjährige Verträge, die die Auslastungsraten stabilisieren. Gleichzeitig steigt der Druck auf externe Prüfungshonorare, da Ausschreibungsprozesse angesichts von Rotationsregeln die Kostenkonkurrenzfähigkeit betonen. Die Bündelung beider Dienstleistungen verschafft Anbietern Verhandlungsstärke und ermöglicht Quersubventionierungsstrategien. Regulierungsbehörden setzen jedoch Unabhängigkeitsschutzmaßnahmen durch, die die gleichzeitige Erbringung für denselben Mandanten einschränken, was den europäischen Markt für Wirtschaftsprüfungsdienstleistungen in Richtung einer klareren internen-externen Abgrenzung drängt. Im Prognosezeitraum werden hybride Sourcing-Modelle, bei denen Unternehmen die strategische interne Revisionsplanung intern behalten, die Durchführung jedoch auslagern, voraussichtlich zunehmen. Diese Kombination maximiert die Governance-Tiefe bei gleichzeitiger Kontrolle der Lohnkosten und unterstreicht die komplementären Wachstumspfade beider Prüfungstypen.

Nach Dienstleistungsbereich: Finanzprüfungen führend, während Technologieprüfungen aufholen

Finanzprüfungen erbrachten 35,12 % der Gesamterlöse des Jahres 2025 und bleiben das Reputationsfundament des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen. Sie ermöglichen die Quervermarktung in Beratungs-, Steuer- und Transaktionsdienstleistungen und stärken die Mandantenbindung. Informationssystemprüfungen werden jedoch voraussichtlich mit einer CAGR von 13,08 % voranschreiten und alle anderen Dienstleistungsbereiche übertreffen, da die Überwachung von Cyber-Risiken zu einem integralen Bestandteil der finanziellen Zuverlässigkeit geworden ist. Regulierungsbehörden betonen allgemeine IT-Kontrollen und Datenintegritätsvalidierungen, was Prüfer dazu verpflichtet, Sicherheitsingenieure in Prüfungsteams zu integrieren. Big-Four-Unternehmen setzen proprietäre Code-Review-Werkzeuge ein, die ERP-Anpassungsschichten scannen, während mittelständische Netzwerke mit Cybersicherheitsboutiquen für Nischenexpertise kooperieren. Die zunehmende Abhängigkeit von Cloud-Architekturen erweitert den Prüfungsumfang auf dritte Dienstleistungsorganisationen und erhöht die Auftragskomplexität.

Compliance-Prüfungen und operative Prüfungen befassen sich weiterhin mit sektorspezifischen Vorschriften, wie Solvency II im Versicherungswesen und GMP in der Pharmaindustrie. Sonderprüfungen, obwohl geringer in der Anzahl, erzielen in Betrugscrisen Premiumhonorare und steigern die Margen. Strategieberatungen üben Druck auf Beratungsleistungsbereiche aus, bleiben jedoch wertvoll, wenn sie mit Assurance-Mandaten gebündelt werden. Langfristig wird eine Konvergenz der Dienstleistungsbereiche erwartet, da Mandanten integrierte Prüfungsurteile anfordern, die Abschlüsse, IT-Kontrollen und ESG-Kennzahlen in einem einzigen Auftrag abdecken. Eine solche Integration erfordert multidisziplinäre Rahmenwerke und veranlasst Unternehmen, in einheitliche Datenplattformen für heterogene Nachweismengen zu investieren. Die Evolution des Dienstleistungsmixes definiert damit die Kompetenzprioritäten im gesamten europäischen Markt für Wirtschaftsprüfungsdienstleistungen neu.

Nach Endnutzerbranche: BFSI führend, während Technologie aufholt

Der Sektor Banken, Finanzdienstleistungen und Versicherungen generierte 2025 30,78 % der Prüfungsnachfrage, da die aufsichtsrechtliche Überwachung umfangreiche Zusicherungen zu Kreditrisikomodellen und Kapitalausstattung erfordert. Komplexe Finanzinstrumente erhöhen weiter die Abhängigkeit von Bewertungsspezialisten und erhalten die Honorardichte. Die IT- & Telekommunikations-Prüfungsausgaben werden jedoch voraussichtlich mit einer CAGR von 12,35 % steigen, da digitale Plattformen, 5G-Rollouts und Systeme der künstlichen Intelligenz eine verstärkte regulatorische Kontrolle über Datenschutz und algorithmische Fairness einladen. Prüfungsunternehmen müssen nun Software-Lebenszyklen, Daten-Governance-Rahmenwerke und ethische KI-Kontrollen neben traditionellen Finanzabstimmungen validieren. Dieser Trend verbreitert die Talentanforderungen im europäischen Markt für Wirtschaftsprüfungsdienstleistungen und verbindet Technologen mit Wirtschaftsprüfern.

Fertigungsunternehmen tragen durch die Transparenz der Lieferkette und die Überprüfung des CO₂-Fußabdrucks stetige Erlöse bei. Aufträge im Bereich Energie & Versorgungsunternehmen steigen mit der zunehmenden Integration erneuerbarer Energien und dem Emissionshandel, was Prüfungen von Stromabnahmeverträgen und Emissionsregistern erfordert. Prüfungen für Behörden & öffentlichen Sektor bleiben bedeutend, sind jedoch durch öffentliche Haushaltszyklen begrenzt, während Prüfungen im Bereich Gesundheitswesen & Biowissenschaften angesichts der Digitalisierung klinischer Studien moderat expandieren. Die branchenübergreifende Divergenz bei Wachstumsraten zwingt Unternehmen, branchenzentrierte Marktbearbeitungsstrategien statt monolithischer Dienstleistungsmodelle zu verfolgen. Infolgedessen richtet sich die Ressourcenzuweisung auf Sektoren mit der schnellsten Transformation aus und verstärkt den strukturellen Wandel hin zu technologieintensiven Aufträgen im gesamten europäischen Markt für Wirtschaftsprüfungsdienstleistungen.

Geografische Analyse

Das Vereinigte Königreich behält im Jahr 2025 einen Marktanteil von 29,12 % trotz Brexit-bedingter regulatorischer Divergenz, begünstigt durch den Status Londons als Finanzzentrum, komplexe Unternehmensstrukturen und anspruchsvolle Prüfungsanforderungen, die Premiumhonorare erfordern, während BENELUX als am schnellsten wachsende Region mit einer CAGR von 7,74 % hervorsticht, angetrieben durch regulatorische Harmonisierung und grenzüberschreitende M&A-Aktivitäten. Deutschland ist der zweitgrößte Markt mit starker industrieller Prüfungsnachfrage, komplexen Anforderungen an die Unternehmensführung und erheblichen mittelständischen Prüfungsmöglichkeiten, von denen sowohl Big-Four- als auch mittelständische Unternehmen profitieren. Frankreich zeigt stetiges Wachstum durch Reformen der Unternehmensführung und ESG-Berichterstattungsanforderungen, die zusätzlichen Prüfungsumfang und Beratungsmöglichkeiten schaffen.

Das außergewöhnliche Wachstum der BENELUX-Region spiegelt die Vorteile der wirtschaftlichen Integration wider: Die Niederlande dienen als europäischer Hauptsitz für multinationale Konzerne, die anspruchsvolle Prüfungsdienstleistungen benötigen, während Belgiens Position als EU-Verwaltungszentrum eine Nachfrage nach regulatorischer Compliance und behördlichen Prüfungsdienstleistungen schafft. Die NORDICS verzeichnen solides Wachstum, angetrieben durch Führungsrolle in der Nachhaltigkeit, Technologieadaption und transparente Governance-Praktiken, die eine Nachfrage nach ESG-Assurance und Technologieprüfungsdienstleistungen schaffen. Spanien und Italien sind bedeutende Märkte mit Wachstumsmöglichkeiten bei mittelständischen Prüfungsdienstleistungen und regulatorischer Compliance-Verifizierung, während das übrige Europa aufkommende Märkte in Mittel- und Osteuropa erfasst, wo die wirtschaftliche Entwicklung zunehmende Prüfungsanforderungen und regulatorische Komplexität vorantreibt.

Die NORDIC-Märkte verzeichnen bis 2031 ein CAGR-Wachstum von 7,12 %, katalysiert durch technologisches Unternehmertum und Führungsrolle in der Klimatransparenz. Schweden und Dänemark treiben die Nachfrage nach Prüfungen im Bereich erneuerbarer Energien an, während Finnlands Gaming-Industrie IP-Bewertungsexpertise erfordert. Spanien und Italien bieten aufkommendes Aufwärtspotenzial im Zusammenhang mit EU-Konjunkturfondsprojekten, die strenge Prüfungsaufsicht vorschreiben. Wirtschaftliche Volatilität und komplexe Arbeitsvorschriften dämpfen jedoch die kurzfristige Dynamik. Territorien des übrigen Europas, einschließlich der mittel- und osteuropäischen Volkswirtschaften, liefern moderates Wachstum, dienen jedoch als kosteneffiziente Lieferzentren für große Netzwerke. Insgesamt erfordert das Erschließen geografischen Wachstums im europäischen Markt für Wirtschaftsprüfungsdienstleistungen eine Balance zwischen lokaler regulatorischer Kompetenz und paneuropäischer Lieferinfrastruktur.

Wettbewerbslandschaft

Der europäische Markt für Wirtschaftsprüfungsdienstleistungen ist stark konzentriert, wobei die Big-Four-Unternehmen den überwiegenden Teil der Prüfungserlöse dominieren, was auf eine nahezu monopolistische Struktur hinweist. PwC behauptet eine Führungsposition, gefolgt von Deloitte, EY und KPMG. Der Wettbewerb unter diesen Großunternehmen wird jedoch zunehmend durch Kompetenzunterschiede statt durch den Fokus auf die Aufrechterhaltung von Marktanteilen geprägt. Erhebliche Investitionen in KI-gestützte Analysen, ESG-Kompetenzen und Blockchain-gesicherte Prüfungsdokumentation spiegeln diesen Wandel wider. Bemerkenswerte Schritte umfassen PwCs Einführung eines europaweiten ESG-Centers of Excellence und Deloittes Ausbau seiner proprietären Cortex-Plattform, die fortschrittliches Journal-Entry-Testing ermöglicht.

Mittelständische Prüfungsnetzwerke, obwohl insgesamt viel kleiner im Marktanteil, zielen erfolgreich auf Nischenbereiche ab, um neue Mandate zu gewinnen. Unternehmen wie BDO und Grant Thornton sprechen spezialisierte Mandantengruppen durch fokussierte Strategien in familiengeführten Unternehmen bzw. im Private-Equity-Bereich an. Die Fusion von Mazars und FORVIS hat einen größeren Akteur geschaffen, der in der Lage ist, die Dominanz der Big Four herauszufordern. Baker Tillys jüngste Akquisitionen in Frankreich und Spanien unterstreichen einen breiteren Trend zur Konsolidierung, um Größe aufzubauen und Technologieupgrades zu finanzieren. Die regulatorische Betonung der Prüfungsqualität gegenüber der Unternehmensgröße hat diesen Herausforderern ermöglicht, auf Basis von Effektivität zu konkurrieren, und diversifiziert subtil die Wettbewerbslandschaft.

Die zukünftige Wettbewerbsfähigkeit im Sektor ist zunehmend an strategische Partnerschaften und Talentinnovation geknüpft. Allianzen mit Cloud-Anbietern, Cybersicherheitsexperten und ESG-Beratern prägen Prüfungsangebote der nächsten Generation. Deloittes Zusammenarbeit mit Google Cloud unterstützt fortschrittliche KI-gestützte Risikowerkzeuge, während RSMs Arbeit mit Microsoft auf Prüfungslösungen für kleine und mittelständische Unternehmen fokussiert. Unternehmen intensivieren auch ihre Rekrutierungsbemühungen und bieten Vorteile wie gebührenfreie Masterstudiengänge in Datenwissenschaft an, um Spitzenkräfte anzuziehen. Wachsende Prozessrisiken fördern gemeinsame rechtliche Verteidigungsvereinbarungen und zeigen, dass Technologie, Spezialisierung und Talententwicklung nun wichtiger sind als reine Marktgröße.

Marktführer der europäischen Wirtschaftsprüfungsdienstleistungsbranche

PwC

Deloitte

EY

KPMG

BDO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Auditstage, ein in Brüssel ansässiges AuditTech-Startup, erhielt EUR 750.000 (USD 880.350) an Pre-Seed-Finanzierung, angeführt von Smartfin, zur Entwicklung KI-gestützter Prüfungs-Kollaborationsplattformen mit automatisierten Bestätigungen und Datenaufbereitungsfunktionen – ein Signal für das Interesse von Risikokapitalgebern an Innovationen in der Prüfungstechnologie.

- März 2025: KPMG kündigte die Konsolidierung seiner europäischen nationalen Partnerschaften zu größeren regionalen Einheiten an, um die Governance zu straffen, die grenzüberschreitende Leistungserbringung zu stärken und die Konsistenz der Prüfungsqualität in allen Jurisdiktionen zu verbessern – eine bedeutende organisatorische Umstrukturierungsinitiative.

- Januar 2025: Baker Tilly International meldete einen weltweiten Rekorderlös von USD 5,62 Milliarden für 2024, wobei EMEA mit einem Wachstum von 13 % die am schnellsten wachsende Region war, getrieben durch Expansion in Belgien, Frankreich, Deutschland, Italien, den Niederlanden, Polen, Spanien und dem Vereinigten Königreich.

- Dezember 2024: KPMG Belgien veröffentlichte Leitlinien zur Implementierung von generativer KI für interne Revisionsteams mit Techniken des Prompt-Engineerings und der Retrieval-Augmented-Generation-Technologie zur Verbesserung der Prüfungseffizienz und des Wissensmanagements.

Berichtsumfang des europäischen Marktes für Wirtschaftsprüfungsdienstleistungen

Wirtschaftsprüfungsdienstleistungen untersuchen und bewerten die Finanzunterlagen und Transaktionen einer Organisation und gewährleisten Genauigkeit und Compliance mit den einschlägigen Gesetzen und Vorschriften. Prüfungen werden in der Regel von unabhängigen, qualifizierten Fachleuten, den sogenannten Wirtschaftsprüfern, durchgeführt. Der europäische Markt für Wirtschaftsprüfungsdienstleistungen ist nach Typ, Dienstleistungsbereich und Land segmentiert. Nach Typ ist der Markt in interne Revision und externe Revision segmentiert. Der Markt ist nach Dienstleistungsbereich segmentiert in operative Prüfungen, Finanzprüfungen, Beratung und Consulting, Sonderprüfungen, Informationssystemprüfungen, Compliance-Prüfungen und weitere Dienstleistungsbereiche (Informationstechnologie (IT)-Prüfungen usw.). Der Markt ist nach Land segmentiert: Vereinigtes Königreich und Irland, Deutschland, Frankreich, Italien, Niederlande, Spanien und übriges Europa. Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für Wirtschaftsprüfungsdienstleistungen in Werten (USD) für alle oben genannten Segmente.

| Interne Revision |

| Externe Revision |

| Operative Prüfungen |

| Finanzprüfungen |

| Compliance-Prüfungen |

| Weitere Dienstleistungsbereiche (Sonderprüfungen, Informationssystemprüfungen usw.) |

| BFSI |

| Fertigung |

| Behörden und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Weitere Branchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Typ | Interne Revision |

| Externe Revision | |

| Nach Dienstleistungsbereich | Operative Prüfungen |

| Finanzprüfungen | |

| Compliance-Prüfungen | |

| Weitere Dienstleistungsbereiche (Sonderprüfungen, Informationssystemprüfungen usw.) | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Behörden und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Energie und Versorgungsunternehmen | |

| Weitere Branchen | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Markt für Wirtschaftsprüfungsdienstleistungen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,05 % expandiert und von USD 74,32 Milliarden im Jahr 2026 auf USD 99,73 Milliarden bis 2031 steigt.

Welcher Dienstleistungsbereich wächst am schnellsten bei europäischen Prüfungsaufträgen?

Informationssystemprüfungen werden voraussichtlich mit einer CAGR von 13,08 % steigen, da die Cyber-Resilienz nun ein integraler Bestandteil der Integrität der Finanzberichterstattung ist.

Welches Segment hält derzeit den größten Marktanteil im europäischen Markt für Wirtschaftsprüfungsdienstleistungen?

Externe Prüfungsdienstleistungen befehligen 71,92 % der Erlöse aufgrund der Anforderungen der gesetzlichen Compliance.

Welche Endnutzerbranche wird das höchste Wachstum bei den Prüfungsausgaben verzeichnen?

Die Nachfrage nach IT- und Telekommunikations-Prüfungen wird voraussichtlich mit einer CAGR von 12,35 % steigen, da Regulierungsbehörden die Aufsicht über Plattformunternehmen verschärfen.

Wer sind die dominierenden Akteure bei europäischen Prüfungsdienstleistungen?

PwC, Deloitte, EY und KPMG halten gemeinsam 97 % der Prüfungserlöse und spiegeln eine extreme Marktkonzentration wider.

Warum ist die ESG-Assurance für Prüfungsunternehmen bedeutsam?

Die Corporate Sustainability Reporting Directive schreibt ab 2025 eine begrenzte Zusicherung und bis 2028 eine angemessene Zusicherung vor und schafft damit neue Einnahmequellen für Unternehmen mit Nachhaltigkeitsexpertise.

Seite zuletzt aktualisiert am: