Größe und Marktanteil des indischen Schaden- und Unfallversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

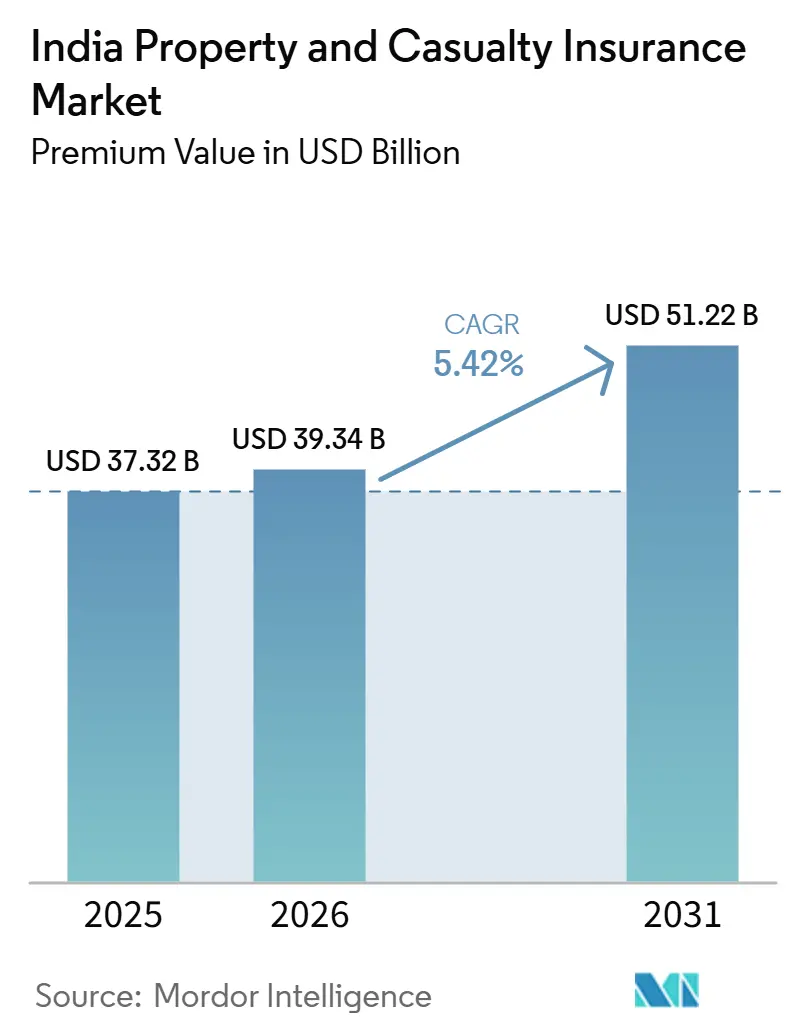

| Marktgröße im Basisjahr (2025) | 37.32 Milliarden US-Dollar |

| Marktgröße (2026) | 39.34 Milliarden US-Dollar |

| Marktgröße (2031) | 51.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Schaden- und Unfallversicherungsmarktes von Mordor Intelligence

Die Größe des indischen Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 37,32 Milliarden USD im Jahr 2025 und 39,34 Milliarden USD im Jahr 2026 auf 51,22 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,42 % im Zeitraum 2026 bis 2031 entspricht.

Robustes Prämienwachstum resultiert aus höheren Fahrzeugzulassungen, der Ausweitung staatlich geförderter Programme und der 100-prozentigen Obergrenze für ausländische Direktinvestitionen, die frisches Kapital und globales Fachwissen in den heimischen Betrieb lenkt. Steigende Schäden durch Naturkatastrophen, die obligatorische Ausstellung von E-Policen und die fortschreitende Digitalisierung veranlassen Versicherer, fortschrittliche Zeichnungsmodelle, parametrische Lösungen und datengestützte Kundenbindung einzusetzen. Der Wettbewerb verschärft sich, da staatliche Großversicherer umstrukturieren, private Anbieter ihre Technologieinvestitionen ausbauen und rein digitale Versicherer kostengünstige Betriebsmodelle einsetzen, um Marktanteile zu gewinnen. Zeichnungsdisziplin bleibt entscheidend, da aggressiver Preiswettbewerb die kombinierten Schaden-Kosten-Quoten weiterhin belastet, insbesondere in der Kraftfahrzeug- und gewerblichen Sparte.

Wichtigste Erkenntnisse des Berichts

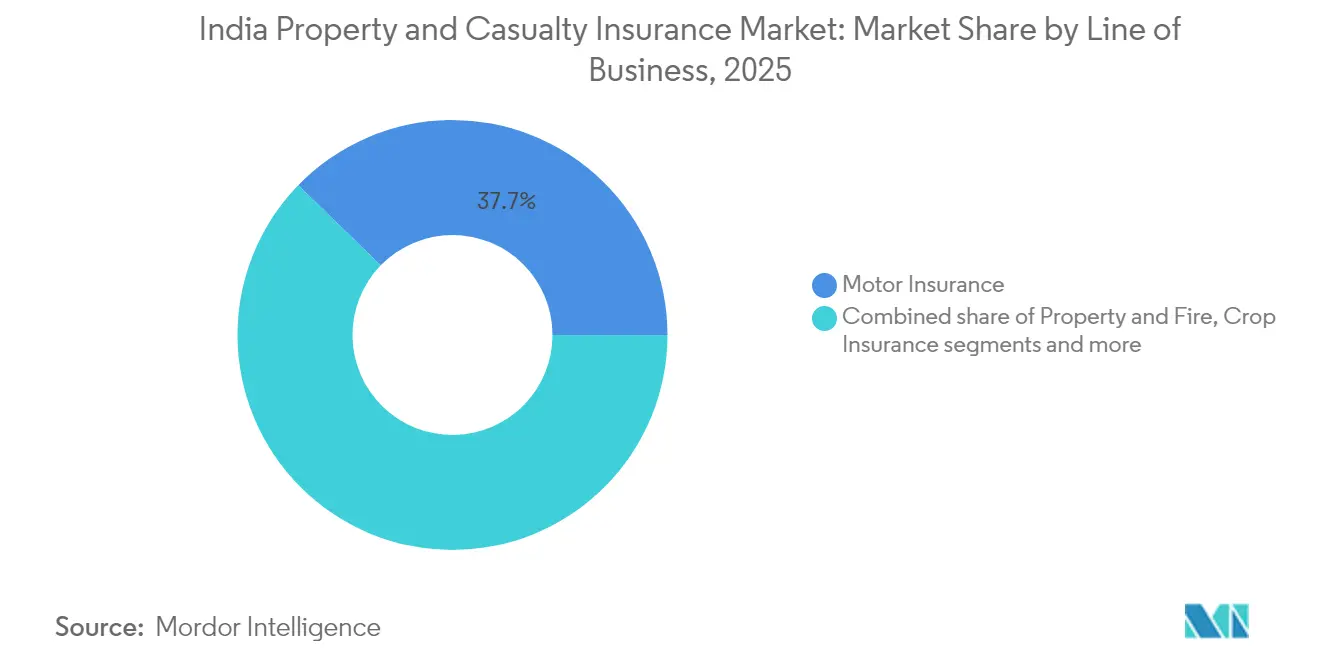

- Nach Geschäftssparte führte die Kraftfahrzeugversicherung mit einem Anteil von 37,74 % am indischen Schaden- und Unfallversicherungsmarkt im Jahr 2025; die Haftpflichtversicherung wird bis 2031 voraussichtlich eine CAGR von 7,84 % verzeichnen.

- Nach Kundentyp entfielen auf Privatpersonen im Jahr 2025 ein Anteil von 54,03 % an der Größe des indischen Schaden- und Unfallversicherungsmarktes, während KMU im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

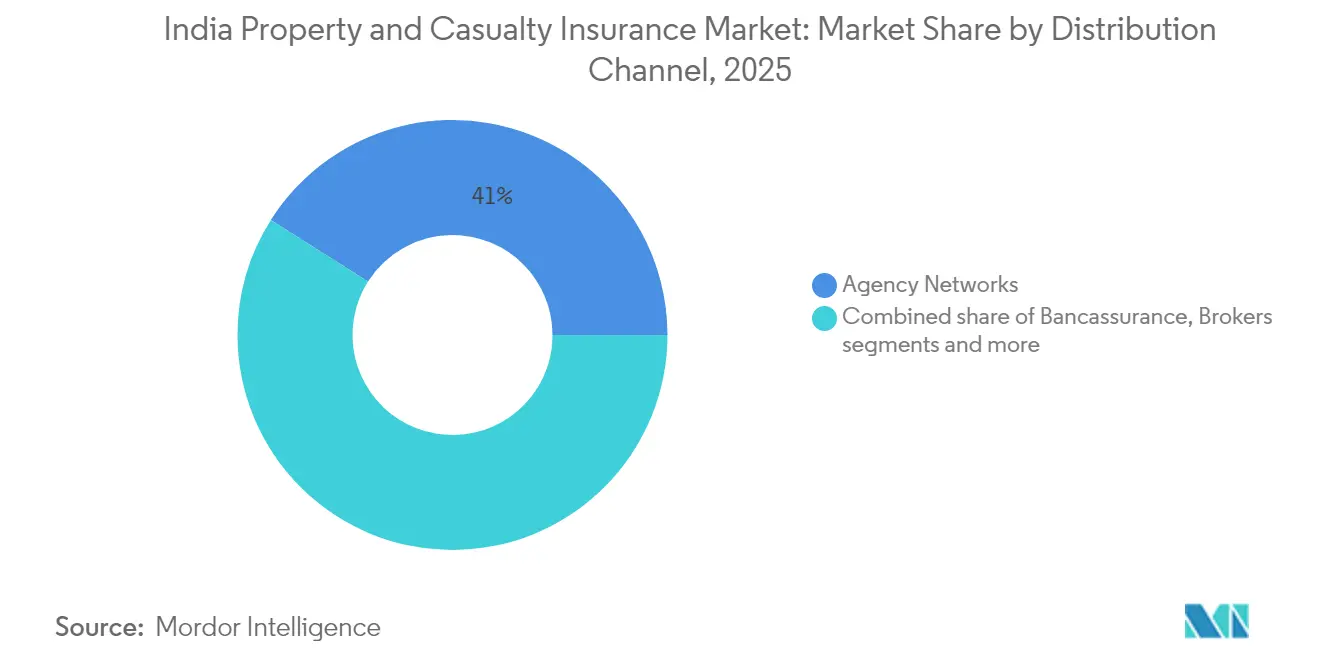

- Nach Vertriebskanal hielten Agenturnetze im Jahr 2025 einen Anteil von 41,02 % am indischen Schaden- und Unfallversicherungsmarkt; digitale Aggregatoren und Web-Aggregatoren werden bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen.

- Nach Geografie entfielen auf Westindien im Jahr 2025 23,05 % der Gesamtprämien, während Nordostindien mit einer CAGR von 6,32 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach Anbietertyp beherrschten Allgemeinversicherer des öffentlichen Sektors im Jahr 2025 einen Anteil von 47,78 %, doch rein digitale Versicherer werden im Prognosezeitraum voraussichtlich mit einer CAGR von 9,84 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Schaden- und Unfallversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Motorisierung und obligatorische Haftpflichtdeckung | +1.2% | National, konzentriert in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Gesundheitsprogramme erweitern den Nicht-Lebensversicherungspool | +0.8% | National, stärkere Auswirkung in Nord- und Zentralindien | Langfristig (≥ 4 Jahre) |

| Digital ausgerichteter Insurtech-Vertrieb senkt die Kundenakquisitionskosten | +0.9% | National, frühe Einführung in West- und Südindien | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für klimabedingte Katastrophen treibt Sachversicherungsabschlüsse an | +0.7% | National, höhere Relevanz in Küstenregionen | Mittelfristig (2–4 Jahre) |

| Aufhebung der 100-prozentigen Obergrenze für ausländische Direktinvestitionen erschließt ausländisches Kapital und Fachwissen | +1.1% | National, unmittelbare Wirkung in westindischen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| IRDAI-Sandbox und Mikroproduktstrategie im Rahmen von ‚Versicherung für alle 2047' | +0.6% | National, Schwerpunkt auf Nordostindien und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Motorisierung und obligatorische Haftpflichtdeckung

Zweistelliges Wachstum bei Fahrzeugzulassungen in Verbindung mit strengeren Haftungsobergrenzen hat die Prämiensätze im Jahr 2025 um 15–20 % angehoben und den Kraftfahrzeugversicherern einen unmittelbaren Ertragsanstieg beschert[1]PersonalFN Editorial, "Überarbeitung der Kraftfahrzeugversicherungsprämien," personalfn.com. Versicherer profitieren zudem von der regulatorischen Abschaffung von Selbstbehalten, was die Bindung je Police verbessert und Schadensverluste reduziert. Der 23-prozentige Anstieg der Prämien für Neuwagen bei ICICI Lombard und eine Verbesserung der Kraftfahrzeugschadenquote um 7,2 Prozentpunkte zeigen, wie skalierte Versicherer regulatorischen Rückenwind in Margenausweitung umwandeln. Daten aus vernetzter Fahrzeugtelematik werden nun in Preisgestaltungsmodelle eingespeist, was eine Echtzeit-Risikosegmentierung ermöglicht und hilft, Risiken der adversen Selektion zu kompensieren, während die Einführung von Elektrofahrzeugen zunimmt. Gebündelte Batterieversicherungszusätze entstehen ebenfalls, schaffen Cross-Selling-Möglichkeiten und erhöhen die Policendichte je Fahrzeug. Diese mehrschichtigen Umsatzhebel stärken gemeinsam den positiven CAGR-Beitrag des Treibers von 1,2 % auf mittlere Sicht.

Staatlich geförderte Gesundheitsprogramme erweitern den Nicht-Lebensversicherungspool

Die Einschreibung von 56,80 Crore Landwirten in das Pradhan Mantri Fasal Bima Yojana und Schadenszahlungen von 18,79 Milliarden USD verschaffen Nicht-Lebensversicherern eine stabile, staatlich gestützte Prämiengrundlage[2]IBEF Analysten, "Versicherungsdurchdringung in Indien," ibef.org. Satelliten- und Drohnenbilder, die im Rahmen des Programms eingesetzt werden, verkürzen die Schadenabwicklungszyklen von Monaten auf Tage und liefern einen Machbarkeitsnachweis für parametrische Auslöser in breiteren Sachversicherungsportfolios. Dennoch zeigen versicherungsmathematische Stresstests Hochrisikodistrikte, in denen die Schadenquoten 130 % übersteigen, was eine Debatte über die Anpassung der Prämien hin zur risikobasierten Preisgestaltung erzwingt. Das mehrjährige Budget von 8,38 Milliarden USD sichert die kurzfristige Umsatzsichtbarkeit, bietet aber auch Anreize für private Versicherer, Mikroversicherungen zu entwickeln, die mit staatlichen Pools zusammenwirken. Erfolgreiche Pilotprojekte in Odisha bündeln nun wetterindexbasierte Ernteschutzversicherungen mit Zusätzen für Personenunfälle und veranlassen ländliche Haushalte zur Mehrsparten-Adoption. Langfristig sollen diese Hybridmodelle die absolute Durchdringung steigern und gleichzeitig die fiskalische Nachhaltigkeit für den Staatshaushalt wahren.

Digital ausgerichteter Insurtech-Vertrieb senkt die Kundenakquisitionskosten

Das E-Policy-Mandat vom April 2024 hat die Papierausstellung abgeschafft, die Onboarding-Kosten um 25–35 % gesenkt und digitalen Aggregatoren einen strukturellen Vorteil verschafft[3]Business Standard Bureau, "Indien setzt auf E-Versicherungspolicen," business-standard.com. Die Pläne für den offenen Marktplatz BimaSugam, der mit einem anfänglichen Beitrag von 0,60 Millionen USD von führenden Versicherern finanziert wird, zielen darauf ab, Schnittstellen für Preisgestaltung, Ausstellung und Schadenabwicklung über Lebens- und Nicht-Lebensversicherungslinien hinweg zu standardisieren. Frühphasige Insurtechs nutzen diese Vernetzung, um situative Mikroversicherungen einzuführen, wie etwa Tagesreiseversicherungen, die vollständig über UPI-Zahlungsströme verkauft werden. Anbieter berichten, dass digital gewonnene Kunden eine 1,4-fach höhere Cross-Selling-Konversionsrate aufweisen, da Verhaltens- und Transaktionsdaten die Neigungsmodelle in Echtzeit verfeinern. Dennoch erteilt die Sandbox des Regulators nur bedingte Lizenzen, die Policenlimits und Prämiengrößen begrenzen, bis die Risikokontrollen ausgereift sind, was kurzfristige Volumenschwankungen dämpft. Insgesamt trägt der Treiber einen positiven Effekt von 0,9 % bei, bleibt jedoch von der Geschwindigkeit der vollständigen Lizenzzulassungen abhängig.

Bewusstsein für klimabedingte Katastrophen treibt Sachversicherungsabschlüsse an

Indiens Klimaschadensrechnung von 180 Milliarden USD aus den Jahren 1993–2022 hat die Risikowahrnehmung von Unternehmen und Haushalten geschärft und die Sachversicherungssätze im vierten Quartal 2024 um 3 % angehoben. Rückversicherer haben die Kapazitäten in hochwassergefährdeten Gebieten eingeschränkt und zwingen Zedenten zur Diversifizierung durch den Kauf parametrischer Schichten, die Auszahlungen auslösen, sobald Niederschlags- oder Pegelstandsindizes festgelegte Grenzen überschreiten. Inländische Versicherer arbeiten mit dem Indischen Meteorologischen Dienst zusammen, um granulare Wetterdaten einzuspeisen und eine Katastrophenmodellierung auf Kilometerebene zu ermöglichen, die bisher auf dem Markt nicht verfügbar war. Kleinstunternehmen sowie kleine und mittlere Unternehmen, die häufig unversichert sind, werden nun mit parametrischen Hochwasserzusätzen angesprochen, die jährlich 1.200–1.500 INR kosten und innerhalb von 72 Stunden nach Ereigniszertifizierung sofortige Auszahlungen leisten. Obwohl die Akzeptanz noch in den Anfängen steckt, berichteten frühe Anwender in Chennai und Guwahati, dass die Betriebsunterbrechungsverluste während der Monsunüberschwemmungen 2024 um 18–22 % reduziert wurden, was die Produktaussage bestätigt. Diese Entwicklungen stärken den mittelfristigen Beitrag des Treibers von 0,7 % zur Markt-CAGR.

Analyse der Hemmniswirkung*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Preiswettbewerb hält kombinierte Schaden-Kosten-Quoten hoch | -0.9% | National, verstärkt in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung in Städten der Klasse 3 und 4 begrenzt die Skalierung | -0.6% | Ländliche Gebiete und Städte der Klasse 3 und 4 | Langfristig (≥ 4 Jahre) |

| Unterbewertung aufkommender Cyberrisiken | -0.4% | National, ausgeprägt in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Rückversicherungskapazität für Naturkatastrophenereignisse | -0.7% | National, ausgeprägt in Küstengebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Preiswettbewerb hält kombinierte Schaden-Kosten-Quoten hoch

Obwohl sich die kombinierten Schaden-Kosten-Quoten der Branche im Jahr 2024 auf 103,3 % verbessert haben, bleibt die Gewinnschwelle für viele mittelgroße Anbieter unerreichbar, insbesondere für jene, die auf standardisierte Kraftfahrzeug- und Feuerversicherungslinien angewiesen sind[4]Rediff Staff, "Rentabilität der Allgemeinversicherer und Trends im Kraftfahrzeugsegment," rediff.com. Die geplante Fusion dreier Allgemeinversicherer des öffentlichen Sektors könnte aggressives Preisunterbietungsverhalten auslösen, da das neue Unternehmen den Preis nutzt, um seinen 31-prozentigen Marktanteil zu verteidigen und gleichzeitig überlappende Filialen zu rationalisieren. Private Mehrsparten-Versicherer reagieren darauf, indem sie Wellness- oder Pannenhilfeleistungen zu Grenzkosten bündeln und damit die Disziplin bei der reinen Risikopreisgestaltung untergraben. Rein digitale Marktteilnehmer verstärken den Druck, indem sie Policenverwaltungssysteme nutzen, die zu Stückkosten von 10–12 Basispunkten betrieben werden und dünnere Margen ohne Beeinträchtigung der Eigenkapitalrendite ermöglichen. Rückversicherer, die eine anhaltende Unterbewertung befürchten, haben die Kosten für Katastrophenrückversicherungsverträge bereits um 4–6 % erhöht und damit die Nettoeigenbehalte gedrückt. Sofern keine Tarife wieder eingeführt oder Solvabilitätsschwellen verschärft werden, wird das Hemmnis die prognostizierte CAGR weiterhin um 0,9 % schmälern.

Geringe Durchdringung in Städten der Klasse 3 und 4 begrenzt die Skalierung

Die Versicherungsdichte liegt bei 3,7 % des BIP, und in vielen Distrikten der Klasse 4 fällt die Durchdringung unter 2 %, was latentes Marktpotenzial, aber auch Vertriebshürden unterstreicht. Hohe Agentenfluktuation und geringe Ticketgrößen machen die traditionelle Filialwirtschaft nicht tragfähig; Außenstellen erreichen häufig erst bei der 11. verkauften Police pro Monat die Gewinnschwelle. Obwohl Lebensversicherer die COVID-bedingte Schrumpfung durch die Eröffnung von Filialen in kleineren Städten umgekehrt haben, hinken Allgemeinversicherer hinterher und verweisen auf eingeschränkte Produkteignung und umständliche Anforderungen zur Kundenidentifizierung. Experimente mit WhatsApp-basierten Mikroversicherungen zeigen vielversprechende Ergebnisse bei der Policenausstellung in unter drei Minuten und 40 % niedrigeren Servicekosten, doch regulatorische Obergrenzen für Versicherungssummen schränken die Umsatzskalierbarkeit ein. Die finanzielle Bildung bleibt hartnäckig niedrig; die Aufklärungskampagnen der IRDAI in Tripura und Assam zielen auf eine 100-prozentige Reichweite ab, erfordern jedoch eine nachhaltige Finanzierung über mindestens fünf Jahre. Bis die verfügbaren Einkommen und das Bildungsniveau wesentlich steigen, wird die Lücke die Gesamt-CAGR voraussichtlich um 0,6 % schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Führungsposition der Kraftfahrzeugversicherung und Aufschwung der Haftpflichtversicherung

Die Kraftfahrzeugversicherung hält im Jahr 2025 einen Anteil von 37,74 % am indischen Schaden- und Unfallversicherungsmarkt, gestützt durch anhaltende Fahrzeugnachfrage und regulatorische Änderungen, die Prämienobergrenzen angehoben haben. Das Segment verzeichnete im Jahr 2025 Prämienerhöhungen von 15–20 % und demonstriert damit die Preisflexibilität, die in die Vorschriften zur obligatorischen Deckung eingebaut ist. Die Haftpflichtversicherung wächst am schnellsten mit einer CAGR von 7,84 %, getragen von steigenden Anforderungen an die Unternehmensführung und eskalierenden Cyberschadenskosten, die bis 2025 auf 10,5 Billionen USD prognostiziert werden. Sach- und Feuerversicherungslinien profitieren von der industriellen Expansion und einem gestiegenen Bewusstsein für Klimarisiken, während das Wachstum in der Seeversicherung aufgrund geringer inländischer Schifffahrtsvolumina gedämpft bleibt.

Die staatlich unterstützte Ernteschutzversicherung erhält eine Finanzierung von 8,38 Milliarden USD, die die Prämieneinnahmen stabilisiert. Da Infrastrukturinvestitionen 134,94 Milliarden USD erreichen, wächst die Nachfrage nach Technischen Versicherungen weiterhin erheblich. Gaspipelineprojekte, die durch Bürgschaften im Bereich von 0,18 bis 6,02 Millionen USD unterstützt werden, erweitern die Zeichnungslandschaft weiter, indem sie finanzielle Sicherheit für die Projektfertigstellung bieten. Da die öffentlichen Ausgaben für Infrastrukturprojekte ihren Schwung beibehalten, nutzen Technische Versicherer diese Chancen zunehmend, um ihre Marktpräsenz zu stärken und von den wachsenden Projektpipelines zu profitieren.

Nach Kundentyp: Dynamik bei KMU

Im indischen Schaden- und Unfallversicherungsmarkt halten Privatpersonen im Jahr 2025 einen Anteil von 54,03 %, was hauptsächlich durch die obligatorische Kraftfahrzeugversicherung und einen wachsenden Fokus auf Krankenversicherungsschutz bedingt ist. Diese Dominanz ist auf das zunehmende Bewusstsein für Versicherungsvorteile und den staatlichen Vorstoß für eine breitere Krankenversicherungsdurchdringung zurückzuführen. Kleinstunternehmen sowie kleine und mittlere Unternehmen (KMU) verzeichnen das stärkste Wachstum mit einer CAGR von 6,79 %, angetrieben durch vereinfachte Compliance-Prozesse, staatliche Anreize und die Einführung digitaler Prämienfinanzierung, die die Erschwinglichkeit verbessert. Die zunehmende Einführung digitaler Werkzeuge und Plattformen durch KMU unterstützt diesen Wachstumspfad zusätzlich. Während Großunternehmen ein erfahrenes Marktsegment darstellen, suchen sie zunehmend nach fortschrittlichen Lösungen, einschließlich Captive-Programmen und parametrischen Auslösern, und navigieren durch komplexe regulatorische Landschaften. Diese Unternehmen fordern innovative Risikomanagementstrategien zur Bewältigung komplexer operativer Risiken. Staatliche Einrichtungen hingegen sichern konsistente Volumina, tendieren jedoch dazu, sich stärker auf Ausschreibungspreise als auf den Umfang der Deckung zu konzentrieren und priorisieren häufig Kosteneffizienz gegenüber umfassendem Schutz.

Mit digitalem Vertrieb können Versicherer Produkte präzise auf die Cashflow-Muster von KMU abstimmen und dabei die Akquisitionskosten im Vergleich zu traditionellen Agenturmodellen um nahezu ein Drittel senken. Dieser Ansatz verbessert die Erschwinglichkeit und erhöht die Zugänglichkeit für kleinere Unternehmen. Darüber hinaus könnte eine potenzielle Umstellung auf Komposit-Lizenzen Versicherer in die Lage versetzen, Lebens- und Nicht-Lebensprodukte zu kombinieren und damit ihren Anteil an den Kundenausgaben über verschiedene Kohorten hinweg zu steigern. Solche regulatorischen Änderungen könnten den Weg für integrierte und kundenzentrierte Versicherungsangebote ebnen.

Nach Vertriebskanal: Gewicht der Agenturnetze trifft auf digitale Geschwindigkeit

Im Jahr 2025 hielten Agenturnetze einen Marktanteil von 41,02 % und unterstrichen damit ihre zentrale Rolle bei der Förderung von Vertrauen in einem beziehungsorientierten Umfeld. Diese Netze bleiben ein Eckpfeiler für persönliche Interaktionen, die für den Aufbau langfristiger Kundenbeziehungen entscheidend sind. Ein bemerkenswerter Anstieg der Anzahl weiblicher Versicherungsvertreter mit Einzelzulassung um 62 % hat einen Prämienanstieg aus Agenturquellen um 15 % ausgelöst und den wachsenden Beitrag von Frauen in diesem Bereich verdeutlicht. Bancassurance, exemplarisch durch Partnerschaften wie Bajaj Allianz mit der Axis Bank, nutzt die Stärke von 5.250 Filialen, um ländliche Märkte effektiv zu erschließen. Dieser Kanal bleibt ein wichtiges Instrument zur Überbrückung der Lücke zwischen Versicherern und unterversorgten Regionen und gewährleistet eine breitere finanzielle Inklusion.

Digitale Aggregatoren und Web-Aggregatoren mit einer CAGR von 9,05 % glänzen in den Bereichen Transparenz, schnelle Ausstellung und minimierte Akquisitionskosten. Diese Plattformen haben an Bedeutung gewonnen, da sie sofortige Policenausstellung und kosteneffiziente Lösungen bieten. Der Vorstoß für obligatorische E-Policy-Formate verstärkt die wirtschaftlichen Vorteile für Aggregatoren und ermöglicht ihnen eine effiziente Skalierung des Betriebs. Makler hingegen erschließen spezialisierte Nischen in komplexen gewerblichen Sparten und adressieren komplexe Versicherungsbedürfnisse, die maßgeschneidertes Fachwissen erfordern. Da Versicherer traditionelle Filialenpräsenz mit App-gesteuerten Diensten verbinden, ebnen „Phygital”-Strategien den Weg für nahtlose Omnichannel-Erlebnisse, die den Kundenkomfort und die Kundenbindung verbessern.

Nach Versicherungsanbietertyp: Disruption durch rein digitale Versicherer

Allgemeinversicherer des öffentlichen Sektors beherrschen im Jahr 2025 47,78 % des gesamten Prämienmarktes. Sie kämpfen jedoch mit Solvabilitäts- und Effizienzherausforderungen, darunter veraltete Betriebsrahmen und begrenzte Technologieeinführung. Dies hat zu einem geplanten Zusammenschluss geführt, der darauf abzielt, einen Marktanteil von 31 % zu konsolidieren, wenn auch mit dringendem Bedarf an technologischen Upgrades zur Verbesserung der Wettbewerbsfähigkeit und Betriebseffizienz. Unterdessen verbessern private Anbieter wie ICICI Lombard mit seinem Projekt Orion ihre kombinierten Schaden-Kosten-Quoten durch Automatisierung und Prozessoptimierung, was das Kostenmanagement und den Kundenservice verbessert.

Rein digitale Versicherer mit einer CAGR von 9,84 % nutzen Cloud-native Kernsysteme, KI-gestützte Zeichnung und Direktvertriebsstrategien, um die Betriebskosten erheblich zu senken und gleichzeitig personalisierte Versicherungslösungen anzubieten. Eigenständige Krankenversicherer streben nach Konsolidierung, insbesondere da LIC strategische Beteiligungen für den Einstieg in das Segment erwägt, was die Wettbewerbslandschaft neu gestalten könnte. Das Potenzial des Segments wird durch den bevorstehenden Börsengang von Niva Bupa unterstrichen, der vor dem Hintergrund einer gebuchten Bruttoprämie von 675,6 Millionen USD für das Geschäftsjahr 2024 stattfindet und eine beeindruckende CAGR von 41,27 % über zwei Jahre markiert, was robuste Wachstumschancen im Krankenversicherungsmarkt signalisiert.

Geografische Analyse

Im Jahr 2025 entfielen auf Westindien 23,05 % der Prämien des indischen Schaden- und Unfallversicherungsmarktes, gestützt durch Mumbais dynamisches Finanzökosystem und seine vielfältige Industriebasis. Mit gestiegenem Bewusstsein nutzen Versicherer nun risikobasierte Preisgestaltung, wie ein Anstieg der Sachversicherungssätze um 3 % im vierten Quartal 2024 zeigt, trotz steigender Rückversicherungskosten. Die multinationale Präsenz der Region und komplexe Lieferketten treiben eine konsistente Nachfrage nach Cyberlösungen und Vermögensschadenshaftpflichtversicherungen für Führungskräfte an. Südindien gedeiht auf der Grundlage von Technologiezentren in Bengaluru und Hyderabad sowie Automobilclustern in der Nähe von Chennai. Mit einem hohen Maß an digitaler Bereitschaft erprobt die Region Direktvertriebsportale und telematikgesteuerte Kraftfahrzeugprodukte. Darüber hinaus beleben laufende Infrastrukturkorridore und Hafenerweiterungen die Nachfrage nach See- und Technischen Versicherungslinien.

Nordindien profitiert von umfangreichen Landwirtschaftsversicherungsprogrammen und staatlich geförderten Gesundheitsinitiativen. Das Prämienwachstum ist jedoch preissensibel, was das relativ bescheidene verfügbare Einkommensniveau der Region widerspiegelt. Die Abhängigkeit der Region von staatlich geförderten Programmen unterstreicht die Notwendigkeit für private Versicherer, erschwingliche Produkte zu entwickeln, die auf ländliche und halbstädtische Bevölkerungen zugeschnitten sind. Darüber hinaus bietet die große Bevölkerungsbasis der Region erhebliches ungenutztes Potenzial für Mikroversicherungsprodukte, die das künftige Wachstum vorantreiben könnten, wenn sie effektiv umgesetzt werden.

Zentralindien gewinnt unterdessen an Dynamik aufgrund seiner aufstrebenden Industriekorridore und Logistikparks, die die Nachfrage nach gewerblichen Versicherungen steigern. Ein Anstieg klimabedingter Risiken stärkt diese Nachfrage zusätzlich. Die strategische Lage der Region als Logistikdrehscheibe, verbunden mit zunehmenden Investitionen in Lager- und Transportinfrastruktur, schafft Chancen für Versicherer, ihre Portfolios zu erweitern. Darüber hinaus veranlasst der Anstieg klimabedingter Risiken wie Überschwemmungen und extremer Wetterereignisse Unternehmen, umfassenden Versicherungsschutz zu suchen, was zum Prämienwachstum der Region beiträgt.

Ostindien bietet ein gemischtes Bild: Während Kolkata eine langjährige Versicherungstradition aufrechthält, kämpfen die benachbarten Bundesstaaten mit langsamerem Wirtschaftswachstum. Der Tourismusboom in Odisha und Bihar treibt jedoch eine verstärkte Nachfrage nach Reise- und Gastgewerbeversicherungen an. Die kulturellen und natürlichen Attraktionen der Region ziehen sowohl inländische als auch internationale Touristen an und schaffen einen Nischenmarkt für Versicherer, um maßgeschneiderte Reisepolicen anzubieten. Ausgehend von einer bescheidenen Basis befindet sich Nordostindien auf einem Wachstumspfad und weist die höchste CAGR von 6,32 % auf, die bis 2031 prognostiziert wird. Dieser Anstieg ist auf aggressive Initiativen zur finanziellen Inklusion und mobile Vertriebskanäle zurückzuführen, die bisher unerschlossene Märkte erreichen. Besonders hervorzuheben sind die Alphabetisierungsinitiativen der IRDAI in Tripura, die auf eine 100-prozentige finanzielle Aufklärung abzielen und eine vielversprechende Zukunft für das Prämienwachstum andeuten. Die einzigartigen geografischen Herausforderungen der Region, einschließlich abgelegener Standorte und begrenzter Infrastruktur, werden durch innovative mobilbasierte Lösungen angegangen, die es Versicherern ermöglichen, tiefer in unterversorgte Gebiete vorzudringen.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen nahezu die Mehrheit der gesamten gebuchten Bruttoprämien auf sich, was auf ein mäßig konzentriertes, aber wettbewerbsintensives Umfeld hindeutet. Allgemeinversicherer des öffentlichen Sektors nutzen umfangreiche Netze und staatliche Unterstützung, um Stabilität und weitreichende Präsenz zu gewährleisten. Private Versicherer hingegen konzentrieren sich auf die Verbesserung der Betriebseffizienz durch datengestützte Strategien, die es ihnen ermöglichen, wettbewerbsfähig zu bleiben. Rein digitale Herausforderer stören den Markt, indem sie ihren Betrieb mit agilen und technologiegetriebenen Kernsystemen schnell skalieren und auf Nischenkundensegmente abzielen. Im Jahr 2024 führten ICICI Lombard, Bajaj Allianz und New India Assurance die Rentabilitätsliste an und verzeichneten Nettogewinne von 231,3 Millionen USD, 186,7 Millionen USD bzw. 136,1 Millionen USD.

Nach der Erhöhung der Obergrenze für ausländische Direktinvestitionen auf 100 % stieg die ausländische Beteiligung stark an, was durch Zurichs Investition von 670 Millionen USD in Kotak General Insurance verdeutlicht wird. Dieser Schritt spiegelt das wachsende Vertrauen in das Potenzial des indischen Versicherungsmarktes wider. Das bevorstehende Gemeinschaftsunternehmen von Allianz mit Jio Financial unterstreicht die Verschmelzung von Versicherung und digitalen Plattformen und signalisiert eine Verlagerung hin zu integrierten Finanzökosystemen. Wichtige technologische Schwerpunkte umfassen KI-gestützte Zeichnung, die die Genauigkeit der Risikobewertung verbessert, Blockchain für die Automatisierung der Schadenabwicklung zur Verbesserung von Transparenz und Effizienz sowie das Internet der Dinge für die Echtzeit-Risikoüberwachung, die ein proaktives Risikomanagement ermöglicht.

Versicherer schmieden Ökosystempartnerschaften, um ihre Wertversprechen zu stärken. Kooperationen mit Krankenhäusern zielen darauf ab, bargeldlose Gesundheitsleistungen auszuweiten und den Kundenkomfort und die Kundenzufriedenheit zu verbessern. Partnerschaften mit Elektrofahrzeugherstellern konzentrieren sich auf gebündelte Kraftfahrzeug- und Batterieversicherungen und adressieren die wachsende Nachfrage nach Elektrofahrzeugen. Diese Entwicklung vom produktzentrierten zum plattformorientierten Wettbewerb verändert die Kundenerwartungen und veranlasst Versicherer, in vernetzte und kundenzentrierte Wertversprechen zu investieren, die mit dem umfassenderen digitalen Wandel der Branche übereinstimmen.

Marktführer der indischen Schaden- und Unfallversicherungsbranche

New India Assurance Co. Ltd.

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

United India Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ein Absturz von Air India führt zu Versicherungsansprüchen von nahezu 475 Millionen USD und verdeutlicht die Volatilität in der Luftfahrtversicherung. Dieser Vorfall unterstreicht die finanziellen Risiken im Zusammenhang mit der Luftfahrtversicherung und die Herausforderungen, mit denen Versicherer bei der Verwaltung solch hochwertiger Ansprüche konfrontiert sind.

- April 2025: TATA AIG führt Medicare Select ein mit dem Ziel, den Anteil der Märkte der Klasse 2 und 3 an den Krankenversicherungsprämien bis 2027 auf 35 % zu steigern. Das Produkt ist darauf ausgelegt, die spezifischen Gesundheitsbedürfnisse dieser Regionen zu erfüllen, was die Strategie des Unternehmens widerspiegelt, seinen Fußabdruck in unterversorgten Märkten auszubauen.

- März 2025: LIC intensiviert Gespräche zur Sicherung einer Mehrheitsbeteiligung an einem unabhängigen Krankenversicherer. Dieser Schritt steht im Einklang mit LICs umfassenderer Strategie zur Diversifizierung seines Portfolios und zur Stärkung seiner Präsenz im wachsenden Krankenversicherungsmarkt.

- März 2025: Allianz schließt eine Partnerschaft mit Jio Financial und besiegelt eine vorläufige Vereinbarung für ein Kranken- und Allgemeinversicherungsunternehmen in Indien. Diese Zusammenarbeit zielt darauf ab, Allianz' globales Fachwissen und das umfangreiche lokale Netzwerk von Jio Financial zu nutzen, um den expandierenden indischen Versicherungsmarkt zu erschließen.

- März 2024: New India Assurance und Niva Bupa investieren jeweils 0,60 Millionen USD in die Bima Sugam India Federation und lösen damit Governance-Debatten aus. Die Investition wirft Fragen zur operativen Transparenz der Vereinigung und zur Rolle der wichtigsten Interessengruppen in Entscheidungsprozessen auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Schaden- und Unfallversicherungsmarkt (P&C) als alle innerhalb des Landes generierten gebuchten Bruttoprämien aus den Bereichen Feuer, Engineering, Marine, Kraftfahrzeug, Haftpflicht und Spezialsparten, die physische Vermögenswerte oder Drittansprüche absichern. Die Definition orientiert sich an der IRDAI-Klassifikation für Nicht-Lebensversicherungen, umfasst direkt platzierte sowie im Rahmen der akzeptierten Rückversicherung gezeichnete Geschäfte und wird in konstanten US-Dollar für die länderübergreifende Vergleichbarkeit ausgedrückt.

Ausschluss aus dem Geltungsbereich: Lebens-, Kranken- und eigenständige Ernte-Mikroversicherungspläne fallen nicht in diesen Bereich und werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Geschäftssparte (Wert)

- Kraftfahrzeugversicherung

- Sach- und Feuerversicherung

- Ernteschutzversicherung

- Seeversicherung

- Haftpflichtversicherung

- Technische Versicherung

- Reiseversicherung

- Nach Kundentyp (Wert)

- Privatpersonen

- Kleinstunternehmen sowie kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Staatliche und öffentliche Einrichtungen

- Nach Vertriebskanal (Wert)

- Agenturnetze

- Bancassurance

- Makler

- Direktvertrieb im eigenen Haus

- Digitale Aggregatoren und Web-Aggregatoren

- Affinitäts- und Partnerschaftskanäle

- Nach Versicherungsanbietertyp (Wert)

- Allgemeinversicherer des öffentlichen Sektors

- Allgemeinversicherer des privaten Sektors

- Eigenständige Krankenversicherer

- Rein digitale Versicherer

- Nach Region – Indien (Wert)

- Nordindien

- Südindien

- Ostindien

- Westindien

- Zentralindien

- Nordostindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Underwriting-Manager, Führungskräfte digitaler Aggregatoren und regionale Makler in mehreren Bundesstaaten. Diese Gespräche klärten Kanalverschiebungen, durchschnittliche Verkaufspreise und die Angemessenheit von Reserven und halfen dabei, Annahmen zu Schadenquotentrends und dem Wachstum der Policenanzahl bei KMU und EV-Besitzern zu validieren.

Desk Research

Wir begannen mit der Kartierung historischer Prämienvolumina anhand leicht verfügbarer Tier-1-Quellen wie den IRDAI-Jahrbüchern, der makroökonomischen Datenreihe der Reserve Bank of India, den Fahrzeugzulassungen des Ministry of Road Transport sowie den Baufertigstellungen des Central Statistics Office. Ergänzender Kontext stammte aus Weißbüchern von Branchenverbänden, ausgewählten peer-reviewten Fachzeitschriften und 10-K-Einreichungen von Unternehmen. Proprietäre Datensätze von D&B Hoovers und Dow Jones Factiva lieferten Versicherungsfinanzdaten und Deal-Flow. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche Aufzeichnungen flossen in die Kreuzprüfung von Datenpunkten ein.

Marktgrößenbestimmung & Prognose

Ein Top-Down-Modell erstellt die Ausgangsbasis für 2025, indem das spartenweise Prämienwachstum gegen das nominale BIP, Neuzulassungen von Fahrzeugen, Projektpipeline-Ausgaben und Bewegungen der Combined Ratio indexiert wird; selektive Bottom-up-Aggregationen aus Stichproben von ASP × Policenvolumina für Kraftfahrzeug- und Sachversicherungssegmente werden anschließend als Plausibilitätsprüfungen verwendet. Schlüsselvariablen wie städtische Wohnungsfertigstellungen, Frachttonnenkilometer, Schwere von Katastrophenschäden und der digitale Direktanteil fließen in eine multivariate Regression und eine ARIMA-Kombination ein, um Prognosen bis 2030 zu erstellen. Wo Offenlegungen von Versicherern unvollständig waren, wurden Interpolationen durch regionale Peer-Mediane begrenzt, bevor sie mit primären Erkenntnissen abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Überprüfung durch Peer-Analysten und eine abschließende Freigabe durch den Sektorleiter. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch regulatorische Obergrenzen, größere Katastrophenereignisse oder M&A ausgelöst werden, die Marktanteile wesentlich verändern. Kunden erhalten daher beim Download die neueste validierte Ansicht.

Warum unsere Ausgangsbasis für den indischen Schaden- und Unfallversicherungsmarkt Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Deckungslinien, Inflationsbasen und Prognoseintervalle wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Ernte- und Engineering-Deckungen berücksichtigt werden, die Aggressivität der angenommenen ASP-Eskalation, Währungsumrechnungsdaten und die Tiefe der vor Ort geführten Interviews, die in Szenariotests einfließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 37,32 Mrd. (2025) | Mordor Intelligence | - |

| USD 29,57 Mrd. (2025) | Regionalberatung A | Schließt Engineering- und Haftpflichtsparten aus; stützt sich auf den Kraftfahrzeugtarifstop von 2023 ohne Anpassung |

| USD 35,28 Mrd. (2025) | Fachzeitschrift B | Verwendet einen linearen BIP-Multiplikator, begrenzte Primärvalidierung |

| USD 24,80 Mrd. (2025) | Branchenverband C | Berücksichtigt nur Direktprämien von zugelassenen Versicherern; lässt rein digitale Marktteilnehmer und eingehende Rückversicherung außer Acht |

Zusammenfassend bietet Mordors Ausgangsbasis Entscheidungsträgern durch die Anwendung eines klar definierten Geltungsbereichs, die Kombination maßgeblicher Statistiken mit Interviews an vorderster Front und die erneute Überprüfung jeder Abweichung einen ausgewogenen, transparenten Maßstab, der wiederholbar und leicht prüfbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Schaden- und Unfallversicherungsmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 39,34 Milliarden USD und wird bis 2031 voraussichtlich 51,22 Milliarden USD erreichen.

Welche Geschäftssparte hält den größten Marktanteil im indischen Schaden- und Unfallversicherungsmarkt?

Die Kraftfahrzeugversicherung führt mit einem Anteil von 37,74 % im Jahr 2025, unterstützt durch Reformen bei der obligatorischen Haftpflichtdeckung.

Wie schnell wird das Haftpflichtversicherungssegment voraussichtlich wachsen?

Die Haftpflichtversicherung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen.

Welcher Vertriebskanal wächst am schnellsten?

Digitale Aggregatoren und Web-Aggregatoren weisen mit 9,05 % die höchste CAGR auf, bedingt durch die obligatorische E-Policy-Ausstellung und niedrigere Akquisitionskosten.

Warum ist Nordostindien der am schnellsten wachsende regionale Markt?

Initiativen zur finanziellen Inklusion, verbesserte Konnektivität und Alphabetisierungskampagnen der IRDAI steigern die Durchdringung und führen zu einer CAGR von 6,32 % bis 2031.

Wie wirkt sich die neue 100-prozentige Obergrenze für ausländische Direktinvestitionen auf den Wettbewerb aus?

Die Obergrenze ermöglicht es ausländischen Versicherern, vollständig im Eigenbesitz befindliche Tochtergesellschaften zu gründen, Kapital und Technologie einzubringen und die Wettbewerbsdynamik in allen Segmenten zu intensivieren.

Seite zuletzt aktualisiert am: