Größe und Marktanteil des europäischen Asset-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

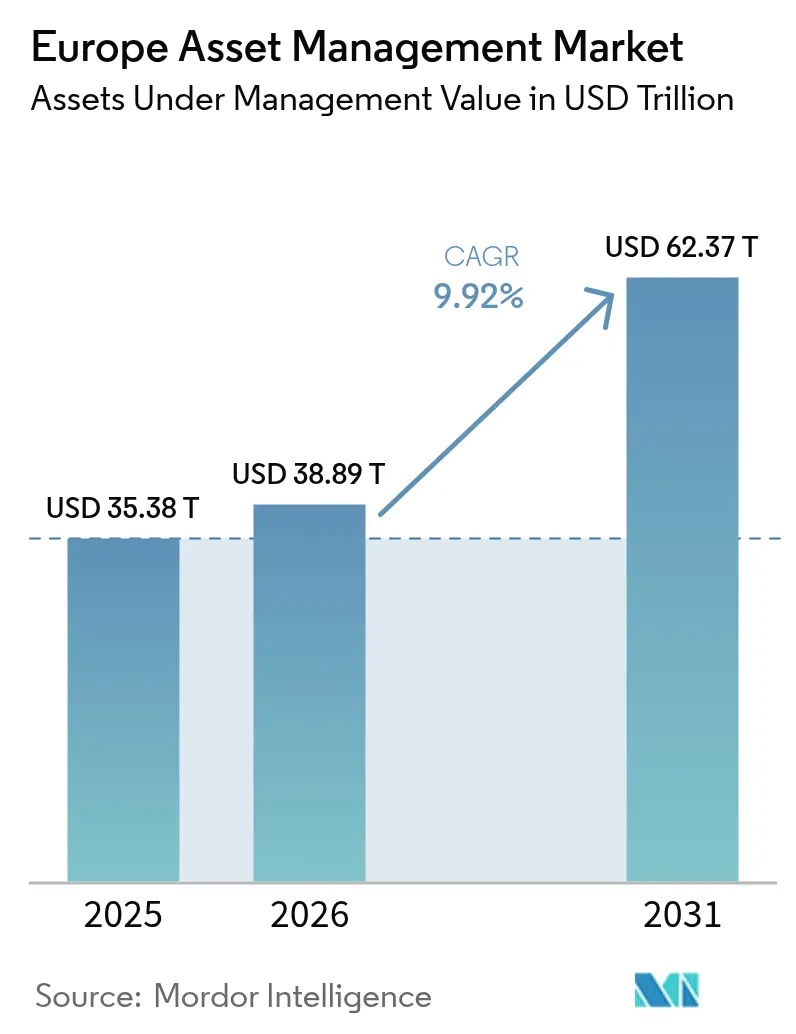

| Marktgröße im Basisjahr (2025) | 35.38 Billionen US-Dollar |

| Marktgröße (2026) | 38.89 Billionen US-Dollar |

| Marktgröße (2031) | 62.37 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Asset-Management-Marktes durch Mordor Intelligence

Der europäische Asset-Management-Markt wird voraussichtlich von 35,38 Billionen USD im Jahr 2025 auf 38,89 Billionen USD im Jahr 2026 wachsen und soll bis 2031 62,37 Billionen USD bei einer CAGR von 9,92 % im Zeitraum 2026–2031 erreichen. Eine verstärkte Aufmerksamkeit für Nachhaltigkeit, politisch getriebene Rentenreformen und schnell reifende digitale Beratungskanäle verstärken strukturelle Mittelzuflüsse in den europäischen Asset-Management-Markt. Die EU-Verordnung zur Offenlegung nachhaltiger Finanzprodukte (SFDR) lenkt Allokationen von traditionellen aktiven Strategien hin zu wirkungsorientierten Artikel-8- und Artikel-9-Produkten, während beitragsorientierte Pensionssysteme in Mittel- und Osteuropa den investierbaren Pool für langfristiges Kapital erweitern. Post-Brexit-Äquivalenzmechanismen haben den Vertriebsstandort London erhalten, zugleich aber eine Welle der Fondsverlagerung ausgelöst, von der Dublin, Luxemburg und andere EU-Drehkreuze profitieren. Der Gebührendruck durch ETFs und Smart-Beta-Strategien zwingt Vermögensverwalter dazu, technologiegestützte Betriebsmodelle zu übernehmen und sich in Private-Market-Lösungen zu diversifizieren, die höhere Margen erzielen. Vor diesem Hintergrund wandelt sich der europäische Asset-Management-Markt in ein hybrides Ökosystem, in dem passive Bausteine, alternative Anlagen und digitale Dienstleistungen nebeneinander bestehen, um den Rendite-, Risiko- und Nachhaltigkeitspräferenzen einer wachsenden Investorenbasis gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

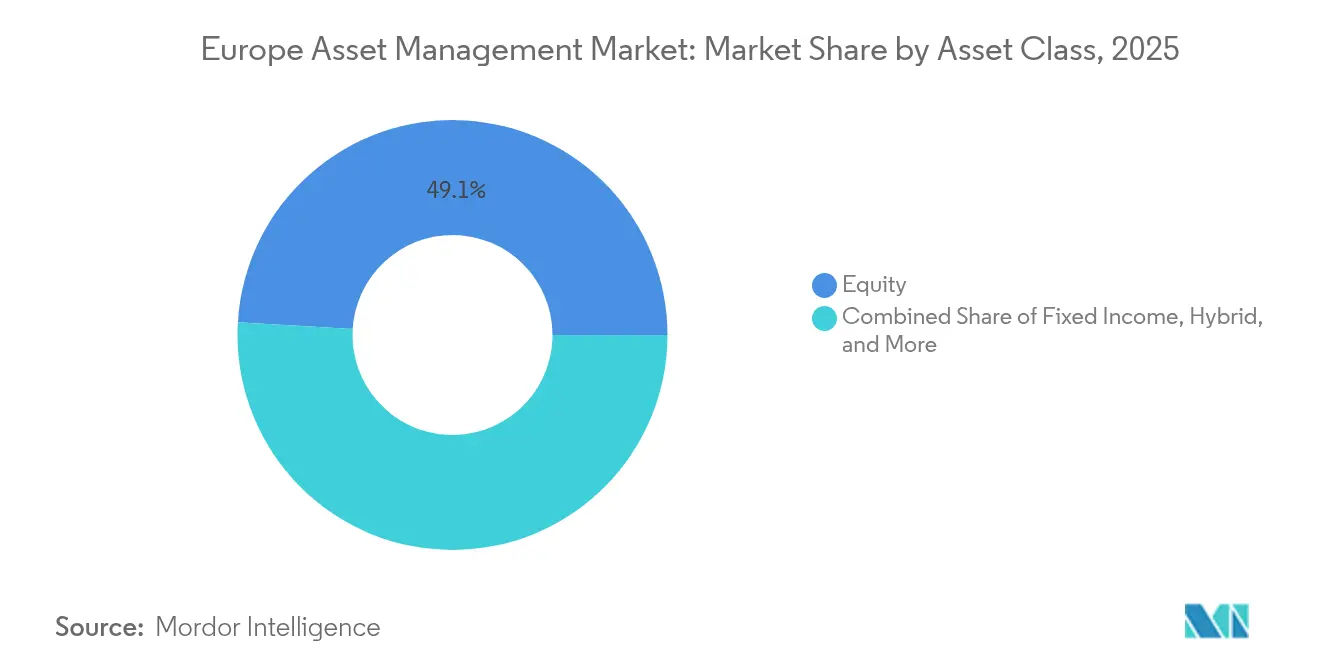

- Nach Anlageklassen verzeichneten Aktienstrategien im Jahr 2025 einen Marktanteil von 49,05 % am europäischen Asset-Management-Markt; alternative Investments werden bis 2031 voraussichtlich die höchste CAGR von 11,89 % erzielen.

- Nach Mittelherkunft entfielen Pensionsfonds und Versicherungsgesellschaften im Jahr 2025 auf 44,22 % des europäischen Asset-Management-Marktvolumens, während Privatanleger die höchste CAGR-Prognose von 8,93 % bis 2031 aufweisen.

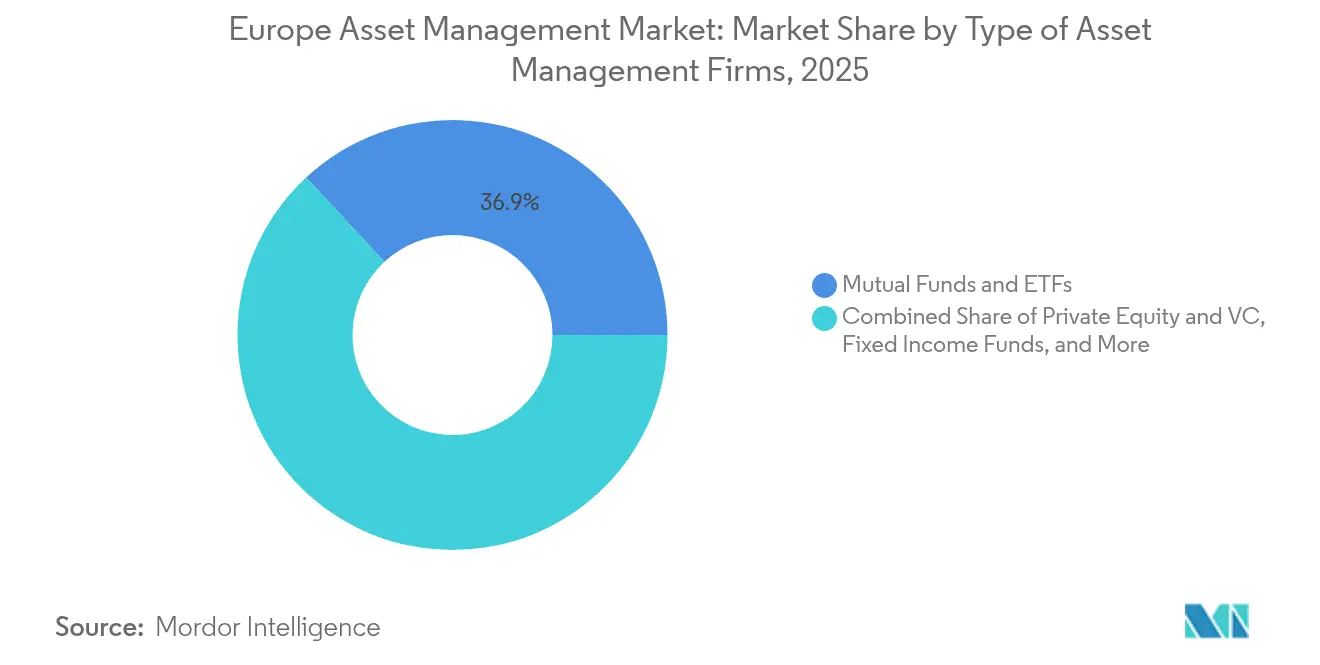

- Nach Unternehmenstyp hielten Investmentfonds und ETFs im Jahr 2025 einen Umsatzanteil von 36,92 % am europäischen Asset-Management-Markt, während Private-Equity- und Venture-Capital-Gesellschaften bis 2031 mit einer CAGR von 10,98 % wachsen sollen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 24,55 % am europäischen Asset-Management-Marktvolumen; für Spanien wird bis 2031 eine CAGR von 8,31 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Asset-Management-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Verordnung zur Offenlegung nachhaltiger Finanzprodukte (SFDR) | +2.1% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachstum beitragsorientierter Pensionssysteme in Mittel- und Osteuropa | +1.8% | Mittel- und Osteuropa, Ausstrahlungseffekte auf Westeuropa | Langfristig (≥ 4 Jahre) |

| Rasche Übernahme kostengünstiger Robo-Plattformen durch Privatanleger | +1.4% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Tokenisierungspilotprojekte für OGAW-Fonds | +0.9% | Luxemburg, Irland, Ausweitung auf wichtige EU-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der grenzüberschreitenden Passportierung nach dem Brexit | +0.7% | Korridor Vereinigtes Königreich–EU, sekundäre Auswirkungen auf die Schweiz | Kurzfristig (≤ 2 Jahre) |

| Institutionelle Nachfrage nach Artikel-8/9-Wirkungsprodukten | +1.6% | EU-weit, konzentriert in nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung der EU-Verordnung zur Offenlegung nachhaltiger Finanzprodukte (SFDR)

Die Umsetzung der SFDR hat sich für den europäischen Asset-Management-Markt als transformativ erwiesen. Bis Mitte 2025 hatten Artikel-8- und Artikel-9-Vehikel 6,67 Billionen USD (6,4 Billionen EUR) an verwaltetem Vermögen angehäuft, was 59 % der gesamten EU-Fondsanlagen entspricht. Fonds mit Nachhaltigkeitskennzeichnung verzeichneten im Jahr 2024 Nettomittelzuflüsse von 80,2 Milliarden USD (77 Milliarden EUR), während konventionelle Produkte Nettomittelabflüsse von 14,58 Milliarden USD (14 Milliarden EUR) verzeichneten[1]FaithInvest-Redaktionsteam, „Europa führend bei nachhaltigen Investitionen”, faithinvest.org (Durchsetzung der EU-Verordnung zur Offenlegung nachhaltiger Finanzprodukte (SFDR)). Die Offenlegungspflichten zu wesentlichen nachteiligen Auswirkungen (Principal Adverse Impacts) der Verordnung erzeugen Compliance-Mehraufwand, doch Unternehmen, die verlässliche ESG-Daten integrieren können, gewinnen Wettbewerbsvorteile. Die Überprüfung durch die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) unterstreicht, dass Artikel-9-Fonds ihre Wirkungsziele definieren; sie liefern jedoch keine ausreichenden nachprüfbaren Wirkungsmetriken. Dieses Defizit hat zu einer merklichen Zunahme von Umklassifizierungen und strengeren Sorgfaltspflichten seitens der Investoren geführt. Banken und Versicherer verknüpfen Kredit- oder Zeichnungsentscheidungen zunehmend mit SFDR-Klassifizierungen auf Fondsebene und betten Nachhaltigkeitskennzeichnungen damit weiter in Kapitalallokationsentscheidungen im gesamten europäischen Asset-Management-Markt ein.

Wachstum beitragsorientierter Pensionssysteme in Mittel- und Osteuropa

Der demografische Druck auf umlagefinanzierte Systeme hat mittel- und osteuropäische Regierungen dazu veranlasst, kapitalgedeckte Säulen einzuführen – ein Trend, der den Marktanteil des europäischen Asset-Management-Marktes vergrößert. Die EU-Rentenausgaben beliefen sich im Jahr 2023 auf 2.070 Milliarden USD (1.882 Milliarden EUR); mittel- und osteuropäische Länder liegen weit unter westeuropäischen Quoten, was bei steigenden Pflichtersparnissen eine große Lücke hinterlässt[2]Europäische Kommission, „Statistiken zu Rentenausgaben”, europa.eu. Die IORP-II-Angleichung verbessert die grenzüberschreitende Portabilität, und westliche Vermögensverwalter mit Multi-Asset-Kompetenzen gewinnen Mandate in den Bereichen Alternative Anlagen, Multi-Faktor-Aktien und Zieldatumslösungen. Größenbeschränkungen bei lokalen Unternehmen schaffen Übernahmeziele und ermöglichen es paneuropäischen Gruppen, ihre Präsenz und Datenfähigkeiten innerhalb der europäischen Asset-Management-Branche auszubauen.

Rasche Übernahme kostengünstiger Robo-Plattformen durch Privatanleger

Millennial- und Gen-Z-Investoren, die mit nahtlosem E-Commerce aufgewachsen sind, verlangen ähnliche Bequemlichkeit bei Finanzdienstleistungen. Robo-Advisory-Plattformen erzielen durch den Einsatz automatisierter Algorithmen für die Portfoliokonstruktion und das Rebalancing niedrigere Kostenstrukturen als traditionelle Kanäle. Die Eignungsregeln der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) verpflichten Unternehmen zur Durchführung einer strengen Risikoerstellung, eine Aufgabe, die die API-gestützte Datenerfassung beschleunigt und Robo-Modelle konformitätsfähig im großen Maßstab macht. Akademische Studien europäischer Zentralbankforscher verknüpfen die Robo-Nutzung mit einem stärkeren Engagement im digitalen Banking und steigender Finanzkompetenz, was demografische Rückenwinde andeutet, die den europäischen Asset-Management-Markt bis mindestens 2030 unterstützen. Traditionelle Berater reagieren mit hybriden Modellen – algorithmische Vermögensallokation plus menschliches Coaching –, die Gebühreneinnahmen sichern und gleichzeitig digitale Bequemlichkeit bieten.

Tokenisierungspilotprojekte für OGAW-Fonds

Luxemburg und Irland haben Sandbox-Regelungen erlassen, die blockchainbasierte Anteilsklassen für OGAW-Fonds erlauben. ELTIF 2.0 hat die Übernahme weiter katalysiert; das verwaltete Vermögen in langfristigen Investmentfonds stieg im Jahr 2024 um 38 % bei 55 Neugründungen[3]Allianz Global Investors Insight-Team, „ELTIF 2.0: Private Markets für alle?”, allianz.com. Tokenisierte Anteile ermöglichen sofortige Abwicklung am Handelstag, automatisierte Compliance-Schnittstellen und Bruchteilseigentum an illiquiden Vermögenswerten – Merkmale, die die Mindestanlagesummen für kleinere Sparer senken. Verwahrung, Einigung über Bewertung und grenzüberschreitende rechtliche Anerkennung bleiben Reibungspunkte, doch Regulatoren loben die Übereinstimmung der Technologie mit den Zielen der Kapitalmarktunion. Wenn sich Datenmodelle standardisieren, kann die Tokenisierung die Backoffice-Kosten senken und die Margenresilienz im europäischen Asset-Management-Markt stärken.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gebührendruck durch passive ETFs | -1.9% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Steigende Kapitalanforderungen nach AIFMD II | -1.3% | EU-weit, stärkste Auswirkung auf kleinere alternative Vermögensverwalter | Mittelfristig (2–4 Jahre) |

| Alterndes Beraternetzwerk mit eingeschränkter Reichweite im Privatkundenbereich | -0.8% | Deutschland, Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Geopolitisches Energierisiko dämpft Risikobereitschaft | -1.1% | EU-weit, energieintensive Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch passive ETFs

Der europäische ETF-Markt hat einen intensivierten Wettbewerb erlebt, nachdem UBS kostenlose Select-Core-Aktienfonds eingeführt hatte, was Wettbewerber dazu veranlasste, ihre Kostenquoten zu senken, um wettbewerbsfähig zu bleiben. Gleichzeitig hat die Ausweitung von Faktor- und thematischen ETFs zur Kommoditisierung von Engagements geführt, die zuvor aktiv verwalteten Vehikeln vorbehalten waren. Vermögensverwalter, die auf Aktienauswahlgebühren angewiesen sind, stehen zunehmend unter Druck, entweder konsistent differenzierten Alpha zu generieren oder auf speziellere Angebote umzustellen. Zu diesen Angeboten gehören maßgeschneiderte ESG-Mandate, ertragsorientierte Anlagealternativen oder Overlay-Risikomanagementlösungen. Darüber hinaus treibt der wachsende Fokus auf Kosteneffizienz Fortschritte bei der Digitalisierung und fördert Shared-Services-Partnerschaften. Diese Entwicklungen stärken die operative Hebelwirkung und rationalisieren Prozesse im gesamten europäischen Asset-Management-Markt und ermöglichen es Unternehmen, sich an die sich verändernde Wettbewerbslandschaft anzupassen.

Alterndes Beraternetzwerk mit eingeschränkter Reichweite im Privatkundenbereich

Über vierzig Prozent der europäischen Berater nähern sich dem Rentenalter – insbesondere in Deutschland und Italien –, genau als die Produktkomplexität zunimmt. Regulatorische Prüfungsbelastungen und eine Präferenz für Fintech-Karrieren schrecken jüngere Einsteiger ab. Vermögensverwalter, die von provisionsbasierten Intermediären abhängig sind, stehen vor Vertriebsengpässen, insbesondere bei strukturierten ESG- oder alternativen Lösungen, die eingehende Erläuterungen erfordern. Hybride digital-menschliche Beratung kann die vertrauenswürdige menschliche Beratung für wohlhabende, ältere Klientel mildern, aber nicht vollständig ersetzen, was im europäischen Asset-Management-Markt mittelfristig einen Dämpfer auf das Wachstum des verwalteten Privatkundenvermögens ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Alternative Anlagen treiben Innovation

Alternative Anlagen weisen CAGR-Erwartungen von 11,89 % auf und übertreffen damit alle anderen Klassen, während Aktienstrategien den größten Anteil von 49,05 % am europäischen Asset-Management-Markt auf sich vereinen. Niedrige Staatsanleiherenditen und steigende Inflationserwartungen befeuern die Nachfrage nach Private Equity, Sachwerten und Infrastruktur. ELTIF 2.0 hat die Mindestticketgrößen gesenkt und ermöglicht es vermögenden Privatanlegern, in immergrüne Private-Market-Vehikel zu investieren. Hybridfonds – die passive Beta mit aktiven Neigungen verbinden – gewinnen bei institutionellen Allokationsverantwortlichen an Bedeutung und balancieren Kostenkontrolle mit taktischer Flexibilität.

Die Vormachtstellung alternativer Anlagen beruht auf Wertentwicklung: Europäisches Private Equity erzielte über einen Zeitraum von 20 Jahren das 1,2-fache des börsennotierten Marktäquivalents. Infrastruktur profitiert von langfristigen, häufig inflationsindexierten Cashflows, die Pensionsverpflichtungen entsprechen, während Private Credit von der Deleveraging-Tendenz der Banken profitiert und zweistellige Renditen generiert. Cash-Management-Lösungen bleiben für Unternehmen unverzichtbar, doch komprimierte Spreads begrenzen die Rentabilität. Festverzinsliche Manager schwenken auf unkonstrained Mandate und verbriefte Kredittranchen um, um Gebühren zu rechtfertigen. Zusammengenommen halten diese Dynamiken alternative Anlagen an der Spitze der Innovation innerhalb des europäischen Asset-Management-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mittelherkunft: Dynamik bei Privatanlegern

Pensionsfonds und Versicherer verankerten 44,22 % der Vermögenswerte im Jahr 2025, doch die CAGR von 8,93 % bei Privatanlegern signalisiert eine Umverteilungsdynamik innerhalb des europäischen Asset-Management-Marktes. Vermögensübertragungen von der Babyboomer-Generation auf digital-native Erben, Open-Banking-APIs und Brokerage-Modelle ohne Transaktionsgebühren demokratisieren den Marktzugang. ETFs und Musterportfolios dominieren die Privatkundenzuflüsse, doch das Interesse an Fonds mit Nachhaltigkeitskennzeichnung und fraktioniertem Private-Market-Engagement steigt über Robo-Wrapper und ELTIF-Seitentaschen. Unternehmenskassen, die auf der Suche nach Renditeaufschlägen sind, bleiben angesichts der erhöhten Zinsschwankungen vorsichtig in Vehikeln mit sehr kurzer Duration investiert.

Regulierungsbehörden setzen strenge Produktoffenlegungspflichten um, um sicherzustellen, dass Haushalte Kostenstrukturen, verbundene Risiken und die weiterreichenden Auswirkungen von Finanzprodukten klar verstehen. Daten des Europäischen Fondsverbands (EFAMA) zeigen, dass der Anteil des Privatkundenbereichs am europäischen verwalteten Vermögen (AuM) im Jahr 2023 ein deutliches Wachstum verzeichnete und gegenüber 2019 um fast fünf Prozentpunkte stieg. Obwohl Privatkundenzuflüsse häufig von der Marktstimmung beeinflusst werden, fördert die Einführung digitaler Engagement-Tools, gamifizierter Bildungsressourcen und integrierter ESG-Bewertungsmechanismen innerhalb von Anwendungen stärkere Anlegerbeziehungen. Diese Fortschritte sollen das nachhaltige Wachstum und die langfristige Entwicklung des europäischen Asset-Management-Marktes unterstützen.

Nach Art der Asset-Management-Gesellschaften: Private Markets auf dem Vormarsch

Investmentfonds- und ETF-Komplexe hielten im Jahr 2025 36,92 % der Vermögenswerte, während Private-Equity- und Venture-Capital-Häuser bis 2031 eine CAGR von 10,98 % im europäischen Asset-Management-Markt anstreben. Skalierungsakteure wie Amundi überwinden grenzüberschreitende Hürden durch die Nutzung schlüsselfertiger Plattformen in den Bereichen Indexierung, Faktorinvestitionen und Private-Markets-Co-Investments. Spezialisierte Boutiquen kultivieren Branchentiefe und bieten beispielsweise Life-Science-Venture- oder Dekarbonisierungsinfrastrukturfonds an, die leistungsgebundene Gebühren erzielen.

Die regulatorische Architektur unterstützt den Impuls: AIFMD II schafft einen Rahmen für professionelle Investoren, der Risikooffenlegungen und Governance-Erwartungen klärt, während ELTIF 2.0 Privatkundentrichter öffnet. Dennoch erfordern Private-Market-Geschäftsmodelle intensive Deal-Sourcing-Netzwerke, wertschöpfende Beratung und institutionelle Risikoanalytik. Dies erhöht die Eintrittsbarrieren, treibt die Kapitalkonzentration in Richtung gut kapitalisierter Franchiseunternehmen und beschleunigt Konsolidierungswellen innerhalb der europäischen Asset-Management-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich befehligte im Jahr 2025 24,55 % des Marktvolumens des europäischen Asset-Management-Marktes und nutzte dabei über Jahrzehnte aufgebaute Verwahrungs-, Rechts- und Talentökosysteme. Post-Brexit-Passportierungsmodelle mit reduziertem Umfang haben Unternehmen dazu veranlasst, parallele EU-Drehkreuze zu operationalisieren, doch London bleibt das zentrale Kompetenzzentrum für Portfoliomanagement und globalen Vertrieb. Spanien, auf einem CAGR-Kurs von 8,31 %, veranschaulicht die Wirkungsstärke systemischer Rentenreform. Automatische Einschreibung, steuerlich begünstigte Sparanreize und Fondssupermärkte im Privatkundenbereich haben das inländische verwaltete Vermögen ausgeweitet und globale Akteure nach Madrid und Barcelona gelockt. Deutschland und Frankreich verfügen über erhebliche institutionelle Pools, wachsen aber moderater; beide Märkte konzentrieren sich auf ESG-Verfeinerung und die Digitalisierung arbeitgebergeförderter Pensionssysteme.

BENELUX-Länder florieren als Fondsverwaltungsdrehkreuze, die von Steuerabkommen und mehrsprachigen Arbeitskräften profitieren, während nordische Märkte ausgefeilte haftungsgesteuerte Investmentansätze und ESG-Führerschaft optimieren, um grenzüberschreitende Mandate zu gewinnen. Mittel- und Osteuropa bildet das Rest-of-Europe-Cluster und birgt langfristiges Aufwärtspotenzial, wenn kapitalgedeckte Systeme skalieren. Die Expansion erfordert hier Geduld, lokale regulatorische Kenntnisse und anpassungsfähige Produktarchitekturen – Bedingungen, die am ehesten von diversifizierten Gruppen innerhalb des europäischen Asset-Management-Marktes erfüllt werden.

Wettbewerbslandschaft

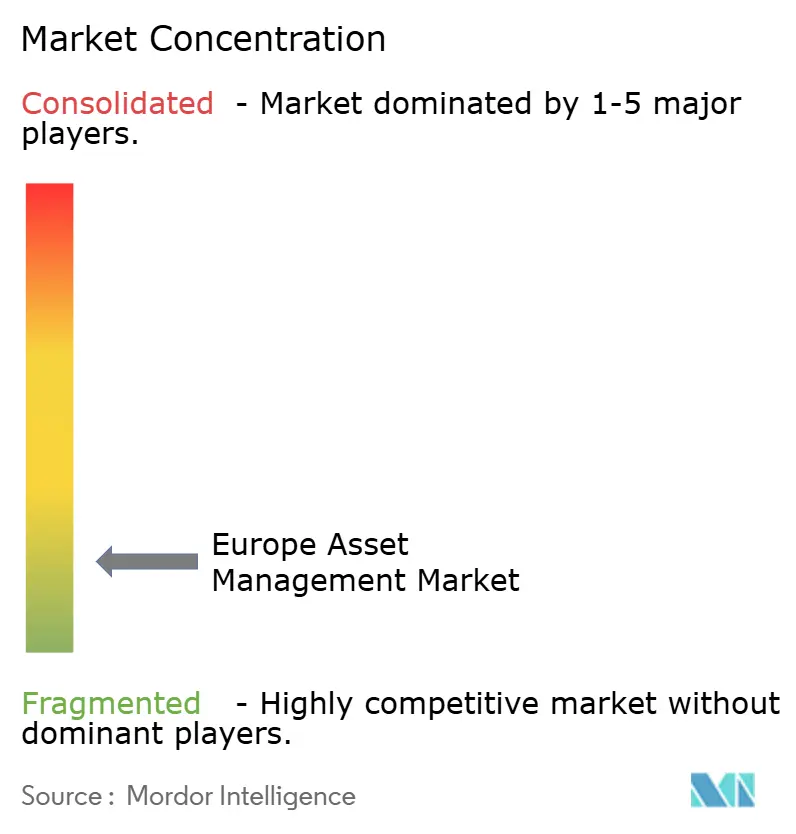

Der europäische Asset-Management-Markt bleibt fragmentiert: Die fünf größten Vermögensverwalter halten nur einen kleinen Anteil der Vermögenswerte, was erheblichen Spielraum für Konsolidierung und spezialisierte Differenzierung schafft. Skalierungsakteure – Amundi, BlackRock, Legal & General Investment Management, UBS Asset Management, BNP Paribas – nutzen die Breite des Produktangebots, das regulatorische Kapital und die grenzüberschreitende Vertriebsmaschinerie. Sie replizieren passive Fähigkeiten zu niedrigsten Gebühren, bündeln Musterportfolios und bieten zunehmend Private-Market-Zugang über Feeder-Fonds und immergrüne Strategien an.

Boutique-Spezialisten koexistieren, indem sie Ineffizienzen in thematischen Aktien, Frontier-Market-Anleihen oder sektorspezifischem Private Equity ausnutzen (beispielsweise Life Sciences oder digitale Infrastruktur). Personalisierter Kundenservice und agile Entscheidungszyklen ermöglichen es solchen Unternehmen, differenzierten Alpha zu erzielen, wenn auch in geringerem Umfang. Fusions- und Übernahmeaktivitäten haben sich beschleunigt: Die ausstehende Übernahme von AXA IM durch BNP Paribas für 5,1 Milliarden EUR (6,61 Milliarden USD) und der Erwerb von Viridium durch das Konsortium aus Allianz, BlackRock und T&D Holdings für 3,5 Milliarden EUR (3,85 Milliarden USD) verdeutlichen die Suche nach Skaleneffekten in Technologie, Vertrieb und regulatorischer Compliance.

Technologie hat sich zu einem zentralen Schwerpunktbereich für Unternehmen entwickelt. Forschungsergebnisse von Strategy& unterstreichen, dass der Einsatz generativer KI in verschiedenen Anwendungen – wie personalisierten Anlegerberichten, der Erkennung von Anomalien im Handelsgeschäft und der Automatisierung von Compliance-Offenlegungen – das Potenzial hat, erhebliche Kostensenkungen im operativen Bereich zu erzielen. Diese Fortschritte verdeutlichen die wachsende Bedeutung der Nutzung KI-gesteuerter Lösungen zur Steigerung der Effizienz und Rationalisierung von Prozessen innerhalb von Organisationen. Europäische Akteure müssen Entscheidungen über Eigenfertigung oder Partnerschaft angesichts globaler Talentknappheit abwägen. Fail-fast-Kulturverschiebungen, agile Governance und Cloud-native Infrastruktur unterscheiden führende von nacheilenden Unternehmen. Gleichzeitig bleibt die Regulierung streng; SFDR-Datenherkunftsanforderungen und AIFMD-II-Liquiditätsstresstest begünstigen Unternehmen mit tiefen Taschen und unternehmensweiten Risikomanagementsystemen. Das Wettbewerbsfeld belohnt damit sowohl Giganten, die operative Hebelwirkung ausnutzen können, als auch agile Boutiquen, die verteidigungsfähige, margenstarke Nischen innerhalb des europäischen Asset-Management-Marktes erschließen.

Führende Unternehmen der europäischen Asset-Management-Branche

UBS Asset Management

Amundi Asset Management

Legal & General Investment Management (LGIM)

DWS Group

Allianz Global Investors & PIMCO (Europe)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Allianz, BlackRock und T&D Holdings haben vereinbart, die Viridium Group für 3,85 Milliarden USD (3,5 Milliarden EUR) zu übernehmen und dabei 73,7 Milliarden USD (67 Milliarden EUR) an geschlossenen Lebensversicherungsvermögen hinzuzugewinnen, was die Konvergenz von versicherungsbilanzieller Steuerung und Asset-Management-Expertise unterstreicht.

- April 2025: Amundi meldete rekordverdächtige Vermögenswerte für das erste Quartal 2025 von insgesamt 2.471,7 Milliarden USD (2.247 Milliarden EUR) und unterstrich damit seine strategischen Errungenschaften im Drittvertrieb, bei der Marktdurchdringung in Asien und beim Wachstum im ETF-Segment.

- November 2024: Amundi hat seine Position im europäischen Markt strategisch gestärkt, indem es das deutsche Wealthtech-Unternehmen aixigo für 163,9 Millionen USD (149 Millionen EUR) erworben hat. Diese Akquisition soll Amundis Fähigkeiten bei der Bereitstellung API-basierter digitaler Tools für Finanzberater in ganz Europa stärken.

- November 2024: Intesa Sanpaolo und BlackRock haben eine gemeinsame digitale Vermögensverwaltungsplattform zur Betreuung belgischer und luxemburgischer Privatkunden gegründet, die Asset-Management-Expertise mit Fintech-Frontends kombiniert.

Umfang des Berichts zum europäischen Asset-Management-Markt

Asset Management ist ein kalkulierter Ansatz zur Steuerung und Wertrealisierung der Vermögenswerte, für die eine Gruppe oder Einheit über ihren Lebenszyklus verantwortlich ist. Er kann sowohl auf materielle als auch auf immaterielle Vermögenswerte angewendet werden. Der Bericht über den europäischen Asset-Management-Markt bietet eine umfassende Analyse, die eine wirtschaftliche Bewertung, einen Marktüberblick, Größenschätzungen für zentrale Segmente, aufkommende Trends, Marktdynamiken und Profile wichtiger Unternehmen umfasst.

Der Markt ist nach Kundentyp (Privatkunden, Pensionsfonds, Versicherungsgesellschaften, Banken und andere Institutionen), Mandatstyp (Investmentfonds und diskretionäre Mandate), Anlageklasse (Aktien, festverzinsliche Wertpapiere, Geldmarktinstrumente und sonstige Anlageklassen) sowie Land (Vereinigtes Königreich, Frankreich, Deutschland, Schweiz, Italien, Niederlande und Rest of Europe) segmentiert. Marktgröße und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Aktien |

| Festverzinsliche Wertpapiere |

| Alternative Investments |

| Hybridanlagen |

| Cash Management |

| Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger (Retail + vermögende Privatpersonen) |

| Unternehmensinvestoren |

| Sonstige Quellen (Staat, Treuhandgesellschaften usw.) |

| Große Finanzinstitute / Großbanken |

| Investmentfonds und ETFs |

| Private Equity und Venture Capital |

| Rentenfonds |

| Hedgefonds |

| Sonstige Arten von Asset-Management-Gesellschaften |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest of Europe |

| Nach Anlageklasse | Aktien |

| Festverzinsliche Wertpapiere | |

| Alternative Investments | |

| Hybridanlagen | |

| Cash Management | |

| Nach Mittelherkunft | Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger (Retail + vermögende Privatpersonen) | |

| Unternehmensinvestoren | |

| Sonstige Quellen (Staat, Treuhandgesellschaften usw.) | |

| Nach Art der Asset-Management-Gesellschaften | Große Finanzinstitute / Großbanken |

| Investmentfonds und ETFs | |

| Private Equity und Venture Capital | |

| Rentenfonds | |

| Hedgefonds | |

| Sonstige Arten von Asset-Management-Gesellschaften | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest of Europe |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Asset-Management-Markt bis 2031 sein?

Es wird erwartet, dass er 62,37 Billionen USD erreicht und dabei eine CAGR von 9,92 % aufweist.

Welches Investorensegment wächst in Europa am schnellsten?

Privatanleger, gestärkt durch digitale Beratung und Rentenreform, werden bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen.

Welche Rolle spielt die SFDR bei europäischen Fondsmittelflüssen?

Im Jahr 2024 lenkten SFDR-Kennzeichnungen Investitionszuflüsse in Richtung Artikel-8- und Artikel-9-Strategien, die einen erheblichen Anteil der EU-Fondsanlagen ausmachten und bedeutende Nettomittelzuflüsse verzeichneten.

Warum gewinnen alternative Investments in Europa Marktanteile?

Private Equity, Infrastruktur und Private Credit bieten inflationsgesicherte, unkorrelierende Renditen und profitieren von politischer Unterstützung wie ELTIF 2.0.

Wie verändert Technologie den Wettbewerb unter europäischen Vermögensverwaltern?

Generative-KI-Tools, Robo-Advisory-Plattformen und tokenisierte Fondsstrukturen senken Kosten, verbessern die Personalisierung und differenzieren die Servicequalität.

Was sind die Auswirkungen von AIFMD II auf kleinere alternative Vermögensverwalter?

Erhöhte Kapital- und Berichterstattungsanforderungen treiben die Compliance-Kosten in die Höhe und fördern eine Verlagerung hin zu größeren Plattformen, die Skaleneffizienzen nutzen können.

Seite zuletzt aktualisiert am: