Marktgröße und Marktanteil der Sach- und Haftpflichtversicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.97 Billionen US-Dollar |

| Marktgröße (2031) | 4.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

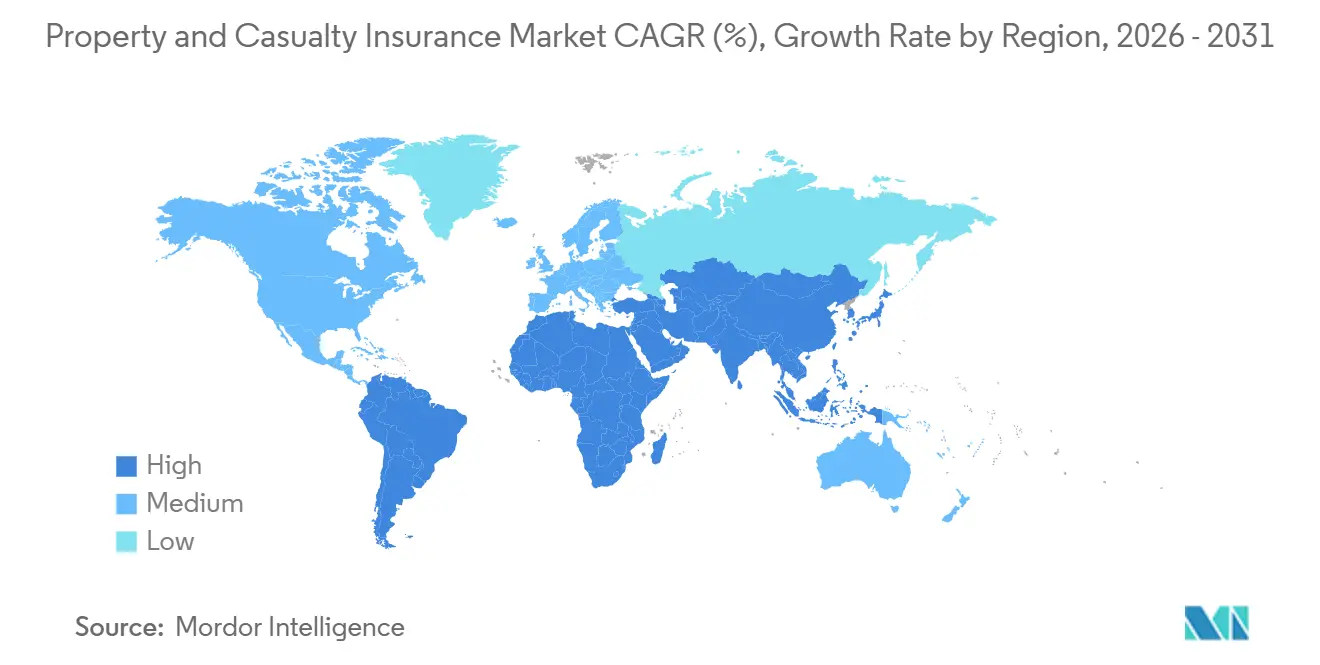

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sach- und Haftpflichtversicherung von Mordor Intelligence

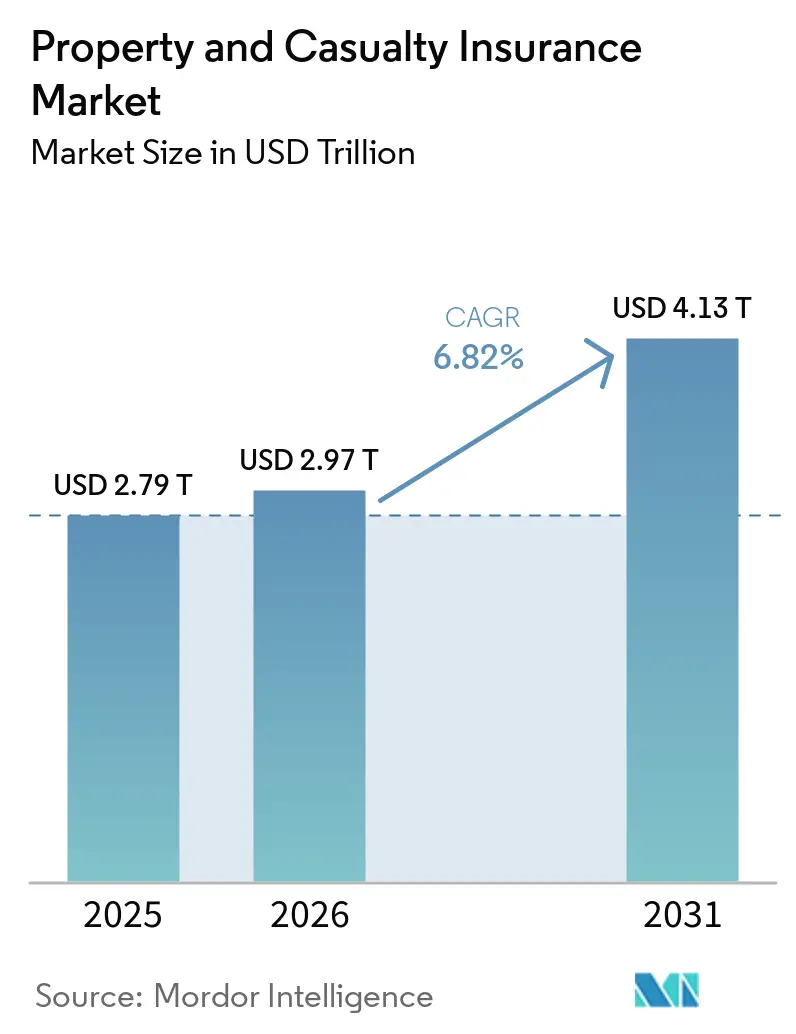

Die Größe des Marktes für Sach- und Haftpflichtversicherungen wird für 2025 auf 2,79 Billionen USD und für 2026 auf 2,97 Billionen USD prognostiziert und soll bis 2031 einen Wert von 4,13 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 6,82 % von 2026 bis 2031 entspricht.

Die aktuelle Expansion des Marktes für Sach- und Haftpflichtversicherungen spiegelt mehr als nur eine Verhärtung der Prämienraten wider, da Versicherer ein breiteres Spektrum versicherter Risiken bepreisen, darunter Cyber-Ereignisse, klimabedingte Sachschäden und Haftungsrisiken in der Lieferkette, die in früheren Zyklen weniger formalisiert waren. Höhere Kapitalanlageerträge stützen ebenfalls die Ertragsdisziplin, wobei Swiss Re die Portfoliorenditen der US-amerikanischen Sach- und Haftpflichtversicherung für 2026 auf 4,2 % prognostiziert, gegenüber 3,9 % im Jahr 2024, was den Versicherern mehr Spielraum gibt, beim Preis zu konkurrieren und gleichzeitig die Renditen zu schützen. Sekundäre Naturgefahren prägen die nächste Phase des Marktes für Sach- und Haftpflichtversicherungen, wobei Waldbrände, schwere konvektive Stürme und Überschwemmungen 92 % der 107 Milliarden USD an globalen versicherten Naturkatastrophenschäden im Jahr 2025 ausmachten, während die versicherten Naturkatastrophenschäden weltweit das sechste Jahr in Folge über 100 Milliarden USD blieben. Dieses Muster verlagert mehr Frequenzschäden zurück zu den Erstversicherern und erhöht die Bedeutung von Zeichnungspräzision, Portfoliodiversifizierung und disziplinierter Katastrophenauswahl im gesamten Markt für Sach- und Haftpflichtversicherungen. Die modellierte Sichtweise von Verisk unterstreicht diesen Druck, da die durchschnittlichen jährlichen globalen Katastrophenschäden in den kommenden Jahren voraussichtlich 152 Milliarden USD übersteigen werden, gegenüber einem historischen Fünfjahresdurchschnitt von 132 Milliarden USD, was Risikobepreisung, Schadensteuerung und Kapitalallokation im Mittelpunkt der Trägerstrategie hält.

Wichtigste Erkenntnisse des Berichts

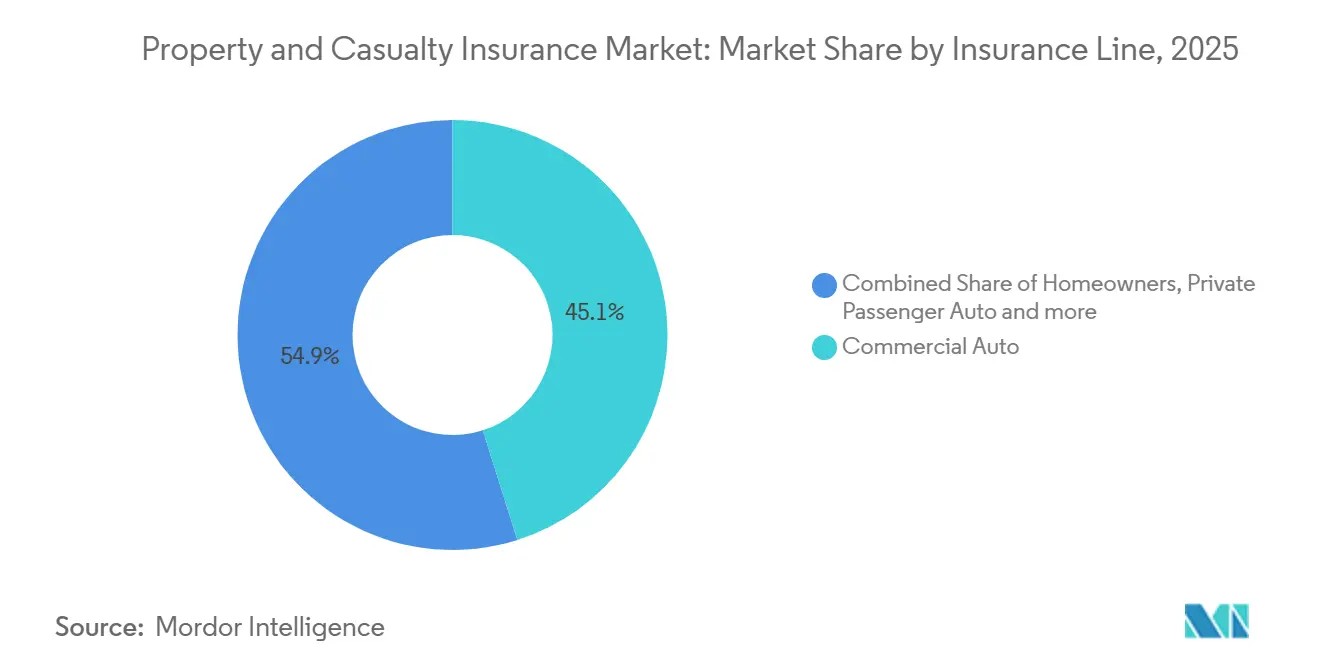

- Nach Versicherungssparte entfiel auf die gewerbliche Kfz-Versicherung im Jahr 2025 ein Marktanteil von 45,1 % am Markt für Sach- und Haftpflichtversicherungen, während Spezialsparten im Markt für Sach- und Haftpflichtversicherungen bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Vertriebskanal entfielen auf unabhängige Agenten und Makler im Jahr 2025 64,0 % des Marktes für Sach- und Haftpflichtversicherungen, während digitale Plattformen und Insurtech-Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen werden.

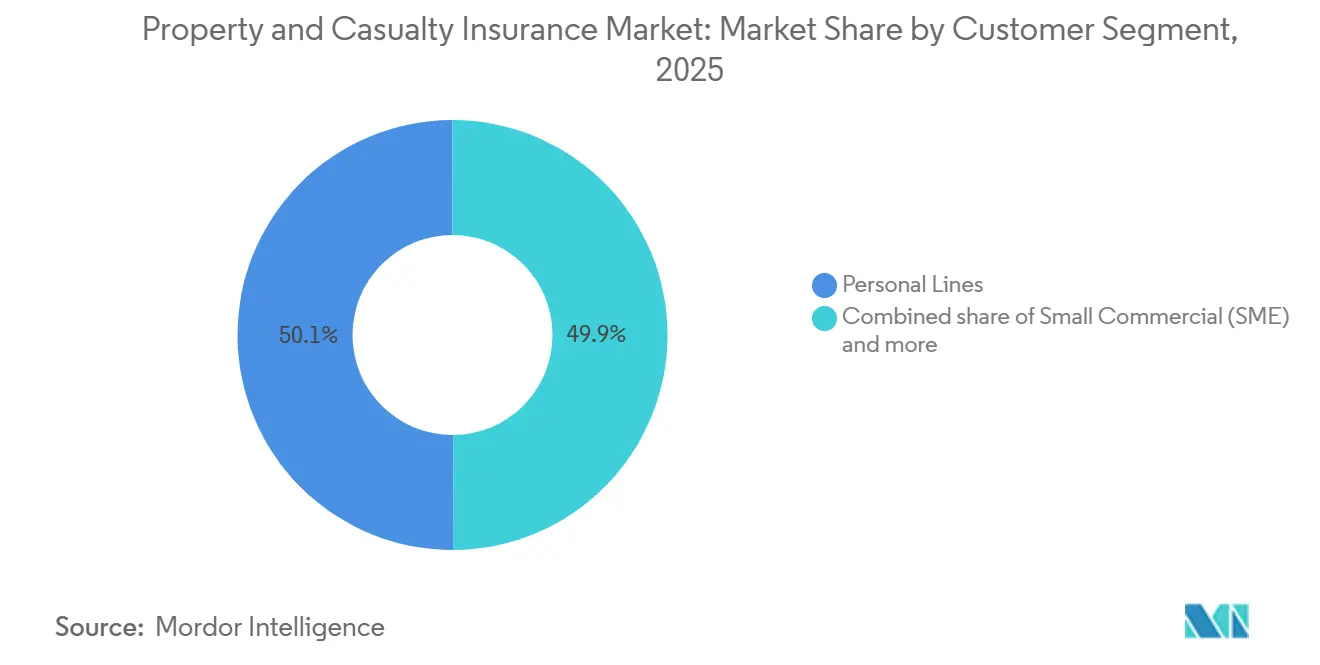

- Nach Kundensegment hielt das Privatkundengeschäft im Jahr 2025 einen Anteil von 50,1 % am Markt für Sach- und Haftpflichtversicherungen, während die Segmente kleines Gewerbe und KMU bis 2031 voraussichtlich mit einer CAGR von 4,5 % wachsen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 32,1 % am Markt für Sach- und Haftpflichtversicherungen, während der Markt für Sach- und Haftpflichtversicherungen im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen wird, gestützt durch Swiss Res Ausblick auf ein durchschnittliches jährliches reales Prämienwachstum von 6,9 % für 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sach- und Haftpflichtversicherungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Telematikbasierte Risikosegmentierung | +1.2% | Nordamerika, Ausstrahlungseffekte auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Vertriebspartnerschaften | +0.8% | Global, am aktivsten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung der Katastrophenmodellierung | +0.6% | Global, konzentriert in Nordamerika, Australien, Japan | Langfristig (≥ 4 Jahre) |

| Schadenautomatisierung und Betrugsanalytik | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapitalentlastung durch höhere Renditen | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Preisgestaltung für gewerbliche Flotten | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Telematikbasierte Risikosegmentierung verändert die Ökonomie der Kfz-Zeichnung

Die telematikbasierte Risikosegmentierung hat sich im Markt für Sach- und Haftpflichtversicherungen von einem Pilotinstrument zu einer zentralen Quelle von Preisvorteilen entwickelt. Progressives Aktionärsbrief für Q1 2026 bestätigt die Einführung des Produktmodells 8.3 in 16 Bundesstaaten unter Verwendung neuer externer Datenquellen zur Schärfung der Risikosegmentierung in der gewerblichen Kfz-Zeichnung[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/80661/000008066126000177/pgr-2026331ex99shareholder.htm. Der Wettbewerbseffekt geht über eine einzelne Produktaktualisierung hinaus, da jeder zusätzliche Policenzyklus mehr beobachtetes Fahrverhalten hinzufügt und die Qualität künftiger Preisentscheidungen verbessert. Im Bereich gewerblicher Flotten ermöglicht GEICOs vernetztes Versicherungspartnerschaft mit Daimler Truck Financial Services berechtigten Kunden, Detroit Connect ELD-Daten ohne zusätzliche Hardware zu teilen, und bietet Einsparungen von bis zu 10 %, was zeigt, wie nutzungsbasierte Preisgestaltung auf Fahrzeugebene immer praktischer wird. Cambridge Mobile Telematics weitete die Akzeptanz im Jahr 2025 auch mit DriveWell Fleet aus, das Versicherern normalisierte Telematikdaten über vernetzte und nicht vernetzte Fahrzeuge hinweg liefert und eine langjährige Datenlücke im Markt für Sach- und Haftpflichtversicherungen schließt.

Eingebettete Vertriebspartnerschaften erweitern den adressierbaren Versicherungsmarkt

Eingebettete Versicherungen erweitern die Art und Weise, wie der Markt für Sach- und Haftpflichtversicherungen Kunden erreicht, insbesondere in den Bereichen Automobil und digitaler Handel. Die exklusive Integration von Root und Carvana überstieg im April 2026 200.000 Policen und zeigt, dass eine Kfz-Versicherung am Point of Sale den Akquisitionsaufwand reduzieren und gleichzeitig einen Kunden in dem Moment erfassen kann, in dem ein versichertes Gut erworben wird[2] INVESTORS.CARVANA.COM Root Insurance und Carvana überschreiten 200.000 Policen, angetrieben durch wegweisende eingebettete Versicherungspartnerschaft | Carvana. BYDs Wahl von Bolttech als bevorzugtem eingebetteten Versicherungspartner in 5 europäischen Märkten bringt Herstellerdaten in den Preisfindungsprozess ein und gibt Zeichnern eine spezifischere Sicht auf das fahrzeugspezifische Risiko als Standardtabellen allein. Dies ist von Bedeutung, weil die Plattform, der Händler oder der Hersteller die Kundenbeziehung zunehmend kontrolliert, bevor ein Versicherer dies tut. Da sich dieses Modell ausbreitet, stehen Versicherer im Markt für Sach- und Haftpflichtversicherungen vor einem Kompromiss zwischen Vertriebsreichweite und Margendruck, da der Versicherer eher zum Kapazitätsanbieter als zur primären Marke werden kann, die der Käufer wahrnimmt.

Modernisierung der Katastrophenmodellierung korrigiert ein Jahrzehnt der Unterbepreisung sekundärer Naturgefahren

Die Modernisierung der Katastrophenmodellierung wird im Markt für Sach- und Haftpflichtversicherungen immer wichtiger, da die jüngsten Schadenerfahrungen nicht mehr mit älteren Annahmen übereinstimmen, die ausschließlich auf Hauptgefahren ausgerichtet waren. Verisks globaler modellierter Katastrophenschadenbericht 2025 setzt den vorausschauenden durchschnittlichen Jahresschaden auf 152 Milliarden USD an, wobei schwere Gewitter, Winterstürme, Waldbrände und Binnenüberschwemmungen nun 98 Milliarden USD oder zwei Drittel des modellierten Jahresschadens ausmachen. Diese Verschiebung treibt Versicherer hin zu Expositionsdaten auf Parzellenbene, ingenieurwissenschaftlichen Gefahrenmodellen und strengeren Prämienadäquanzprüfungen in Wohngebäude- und gewerblichen Sachversicherungsbeständen. Versicherer, die sich noch auf breite territoriale Preisgestaltung verlassen, sind stärker der adversen Selektion ausgesetzt, wenn besser modellierte Wettbewerber profitable Risiken von verlustträchtigen trennen können. Die NAIC-Berichtsstandards für die Modellierung von Waldbränden und schweren konvektiven Stürmen verstärken ebenfalls den Investitionsbedarf im gesamten Markt für Sach- und Haftpflichtversicherungen, auch für kleinere Regionalversicherer, die diese Upgrades in der Vergangenheit möglicherweise verzögert haben[3][3]NAIC.ORG committees-pending-action-cat-mod-primer.pdf.

Schadenautomatisierung und Betrugsanalytik senken die Schadenregulierungskosten

Die Schadenautomatisierung bleibt eine der Initiativen mit dem schnellsten Return on Investment im Markt für Sach- und Haftpflichtversicherungen, da sie gleichzeitig Geschwindigkeit und Schadenqualität verbessert. Duck Creeks agentische Erstmeldung eines Schadensfalls integriert Policenprüfung, Deckungsverifizierung und frühe Betrugserkennung bei der Aufnahme, während unsichere Fälle an einen menschlichen Sachbearbeiter weitergeleitet werden und Routinefälle mit weit weniger manuellem Aufwand abgewickelt werden[4]DUCKCREEK.COM Duck Creek startet versicherungsnative agentische KI-Plattform und stellt neue Anwendungen zur Transformation von Zeichnung und Schäden vor – Duck Creek. Diese Struktur verändert die Ökonomie des Schadenbetriebs, da verdächtige Muster markiert werden können, bevor sie tief in den Regulierungsprozess eindringen. Sie verkürzt auch die Bearbeitungszeiten für unkomplizierte Schäden und verbessert das Kundenerlebnis, ohne auf eine pauschale Personalaufstockung angewiesen zu sein. Mit der Skalierung dieser Instrumente gewinnen Versicherer im Markt für Sach- und Haftpflichtversicherungen einen praktischen Weg, Leckageverluste zu kontrollieren, Bearbeitungskosten zu senken und die Combined-Ratio-Performance zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schadensvolatilität durch sekundäre Naturgefahren | -1.5% | Nordamerika, asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Soziale Inflation in Haftpflichtsparten | -1.2% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Australien | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch veraltete Kernsysteme | -0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Druck auf Rückversicherungsanknüpfungspunkte | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schadensvolatilität durch sekundäre Naturgefahren untergräbt die Zeichnungsprognostizierbarkeit

Die Schadensvolatilität durch sekundäre Naturgefahren übt anhaltenden Druck auf den Markt für Sach- und Haftpflichtversicherungen aus, da diese Ereignisse nun einen weit größeren Anteil der versicherten Katastrophenschäden ausmachen als in früheren Zyklen. Swiss Re berichtete, dass sekundäre Naturgefahren im Jahr 2025 92 % der globalen versicherten Naturkatastrophenschäden von 107 Milliarden USD ausmachten, gegenüber 59 % im Jahr 2024. Die Schäden durch schwere konvektive Stürme in den Vereinigten Staaten blieben das dritte Jahr in Folge über 45 Milliarden USD, während Munich Re schätzte, dass die Waldbrände in Los Angeles im Januar 2025 versicherte Schäden von 41 Milliarden USD verursachten, was ausreicht, um die Preiserwartungen in exponierten Sachversicherungsportfolios neu zu setzen. Der geschäftliche Effekt ist klar, da Erstversicherer mehr Frequenzrisiko tragen, während sie versuchen, den Versicherungsschutz in Küsten-, Waldbrand- und sturmgefährdeten Gebieten aufrechtzuerhalten. Swiss Res Einschätzung, dass die versicherten Katastrophenschäden real um 5 % bis 7 % pro Jahr wachsen, bedeutet, dass dieser Druck eher ein strukturelles Hemmnis für den Markt für Sach- und Haftpflichtversicherungen bleiben wird als eine einmalige Störung.

Soziale Inflation in Haftpflichtsparten erhöht die strukturellen Schadenkosten

Soziale Inflation bleibt eine erhebliche Belastung für den Markt für Sach- und Haftpflichtversicherungen, da Haftpflichtschäden in einem breiteren Spektrum von Branchen schwerwiegender werden. TransRe verzeichnete im Jahr 2024 135 Urteile mit außergewöhnlich hohen Schadensersatzsummen gegen Unternehmensbeklagte mit einem Gesamtwert von 31,3 Milliarden USD, was gegenüber 2023 einer um 52 % höheren Häufigkeit und einem um 116 % höheren Dollarwert entspricht. Dieselbe Überprüfung schätzte, dass soziale Inflation 4 % bis 5 % zu primären Haftpflichtschäden und 8 % bis 10 % zu Exzedentenhaftpflichtschäden beiträgt, was zeigt, warum die Prämienadäquanz in haftpflichtlastigen Beständen schwierig bleibt. Triple-I und die Casualty Actuarial Society stellten außerdem fest, dass der Missbrauch des Rechtssystems im vergangenen Jahrzehnt zu mehr als 230 Milliarden USD höheren Haftpflichtschäden in den Vereinigten Staaten beigetragen hat, was bestätigt, dass das Problem nicht auf einen einzelnen Litigationszyklus beschränkt ist. Für Versicherer, die gewerbliche Kfz-, allgemeine Haftpflicht- und Exzedentensparten zeichnen, hält dies Reservestärke, Preisdisziplin und Schadenabwehrstrategie im gesamten Markt für Sach- und Haftpflichtversicherungen unter konstantem Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungssparte: Spezielle Cyber-Sparten fordern die Prämienführerschaft der gewerblichen Kfz-Versicherung heraus

Die gewerbliche Kfz-Versicherung hielt im Jahr 2025 einen Anteil von 45,1 % der Spartenprämien und war damit das größte Segment in der Marktanteilsstruktur des Marktes für Sach- und Haftpflichtversicherungen. Diese Position wurde durch den Umfang der Fahrzeugdeckung, obligatorische Versicherungsanforderungen und anhaltenden Haftungspreisdruck im Zusammenhang mit dem Risiko schwerer Urteile in der Lkw- und Fahrdienstvermittlungsbranche gestützt. Private Kfz-Versicherung und Wohngebäudeversicherung bildeten weiterhin den Anker auf der Privatkundenseite des Bestands, obwohl der Erschwinglichkeitsdruck nach mehreren Jahren starker Prämienerhöhungen zunimmt. Die Unfallversicherung für Arbeitnehmer behielt eine stabile Position in der Sach- und Haftpflichtversicherungsbranche, da lohngebundene Prämien mit dem Lohnwachstum angepasst werden, während die Schadenhäufigkeit vergleichsweise günstig bleibt. Die gewerbliche Sachversicherung wird aggressiver neu bepreist, da Versicherer auf die Akkumulation sekundärer Naturgefahren und auf Ereignisse wie den versicherten Schaden von 41 Milliarden USD durch die Waldbrände in Los Angeles im Januar 2025 reagieren.

Spezialsparten, zu denen Cyber, Marine, Binnentransport und Kautionsversicherung gehören, werden bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen und sind damit die am schnellsten wachsende Versicherungssparte im Markt für Sach- und Haftpflichtversicherungen. Cyber bleibt der wichtigste Wachstumsmotor, wobei Munich Re die globalen Cyber-Versicherungsprämien für 2025 auf nahezu 15 Milliarden USD schätzt und prognostiziert, dass diese Zahl bis 2030 bei einer durchschnittlichen Jahresrate von 15 % auf 28 Milliarden USD steigen wird. CRC Group berichtete außerdem, dass Ransomware im Jahr 2025 bei 44 % der gemeldeten Datenschutzverletzungen vorhanden war, was die Lücke zwischen dem tatsächlichen digitalen Risikoexposure und den von vielen mittelständischen Käufern gehaltenen Deckungssummen verdeutlicht. Marine und Kautionsversicherung profitieren ebenfalls, da Handelsmuster komplexer werden und Infrastrukturaktivitäten die Nachfrage nach Cargo- und Leistungsbürgschaftsdeckungen stützen. Die Regulierung verleiht ebenfalls Schwung, da formale Anforderungen an die Cyber-Governance mehr Unternehmen dazu veranlassen, Risiken zu bewerten und Schutz zu erwerben, der im Markt für Sach- und Haftpflichtversicherungen zuvor verzögert oder unzureichend dimensioniert war.

Nach Vertriebskanal: Digitale Plattformen stören das KMU-Geschäft, Makler verteidigen komplexe Konten

Unabhängige Agenten und Makler hielten im Jahr 2025 einen Anteil von 64,0 % am Vertriebskanal und machten damit einen führenden Anteil an der Marktgröße des Marktes für Sach- und Haftpflichtversicherungen am Platzierungspunkt aus. Ihre Position bleibt stark, da komplexe gewerbliche Programme nach wie vor Beratung, Marktzugang und Mehrträgerstrukturierung erfordern, die digital-first-Instrumente noch nicht vollständig repliziert haben. Direkt- und Exklusivagenten-Kanäle spielen weiterhin eine Rolle in bestandsorientierten Privatkundengeschäften, obwohl Vergleichstools und eingebettete Optionen den Wechsel für einige Haushalte erleichtern. Bancassurance bleibt in Europa und Teilen des asiatisch-pazifischen Raums relevant, wo breitere Finanzbeziehungen den Verkauf von Sach- und Kreditversicherungen unterstützen. Dies hält die Vertriebsstruktur des Marktes für Sach- und Haftpflichtversicherungen zwischen beratungsgeführten Kanälen für komplexe Risiken und stärker automatisierten Kanälen für einfache, wiederholbare Produkte ausgewogen.

Digitale Plattformen und Insurtech-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen, aber die wichtigste Verschiebung ist nicht das Verschwinden von Maklern im gesamten Markt für Sach- und Haftpflichtversicherungen. Der Agents Council for Technology stellte in seiner Überprüfung 2026 fest, dass viele Direct-to-Consumer-Insurtech-Modelle dazu übergegangen sind, Agenten zu unterstützen, anstatt sie zu ersetzen, was zeigt, dass der Agentenkanal digitale Instrumente absorbiert, anstatt an Relevanz zu verlieren. Die stärkste Veränderung liegt im kleinen Gewerbebereich, wo strukturierte digitale Aufnahme es ermöglicht, Standarddeckungen in Minuten zu quotieren und zu binden. Eingebettete Programme wie die Integration von Root und Carvana zeigen auch, wie digitaler Vertrieb Reibungsverluste reduzieren kann, wenn ein Produkt gleichzeitig mit einem versicherten Gut verkauft wird. Großhandels- und MGA-Modelle dürften profitieren, da die Sach- und Haftpflichtversicherungsbranche mehr Spezial- und unterversorgte Konten auf schnellere digitale Platzierungsabläufe verlagert.

Nach Kundensegment: Unterversorgung von KMU schafft die am stärksten verteidigbare Wachstumschance des Marktes

Das Privatkundengeschäft machte im Jahr 2025 50,1 % des Kundensegmentmix aus und war damit die größte Endnutzergruppe im Markt für Sach- und Haftpflichtversicherungen. Sein Umfang ergibt sich aus der obligatorischen Kfz-Versicherung, der mit der Hypothekenvergabe verbundenen Wohngebäudedeckung und der Breite entwickelter privater Versicherungssysteme in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Großgewerbliche und Spezialkunden bleiben prämienintensiv, da sie traditionelle Versicherungen mit Captives, parametrischen Strukturen und rückversicherungsgestützten Schutzstrategien kombinieren. Das mittlere Gewerbe liegt zwischen diesen Extremen und profitiert von besserem Datenaustausch und kürzeren Platzierungszeiten. Dennoch verzeichnet der Markt für Sach- und Haftpflichtversicherungen Erschwinglichkeitsdruck in einkommensschwächeren Privatsegmenten, was einige Haushalte dazu veranlasst, auf reduzierte Deckungssummen oder engere Deckungsoptionen zurückzugreifen.

Kleines Gewerbe, KMU, wird bis 2031 voraussichtlich mit einer CAGR von 4,5 % wachsen und sticht als eines der deutlichsten Expansionspools im Markt für Sach- und Haftpflichtversicherungen hervor. Die Chance ergibt sich aus einer langjährigen Schutzlücke, bei der viele kleinere Unternehmen durch die Kosten der traditionellen Agentenplatzierung und papiergebundenen Zeichnung unterversorgt waren. Strukturierte digitale Aufnahme verändert diese Gleichung, indem sie Branchencode, Lohnsumme, Quadratmeterzahl, Gerätewerte und frühere Schadendaten auf eine Weise erfasst, die einfacher zu bewerten und konsistent zu binden ist. Bessere Eingabequalität kann die Zeichnungsleistung verbessern, da Versicherer nicht auf unvollständige Formulare oder verzögerten Austausch mit Antragstellern angewiesen sind. Deshalb wird das KMU-Wachstum zu einem der am stärksten verteidigbaren Themen im Markt für Sach- und Haftpflichtversicherungen, insbesondere in Regionen, in denen die Formalisierung von Unternehmen Erstkäufer in versicherte Konten umwandelt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,1 % der globalen Prämien und hatte damit den größten Anteil am Markt für Sach- und Haftpflichtversicherungen. Die Leistung der US-amerikanischen Versicherer verbesserte sich wesentlich, wobei Triple-I und Milliman für 2025 eine Combined Ratio von 89 % berichteten, dem niedrigsten Stand seit mehr als 20 Jahren. Swiss Re stellte außerdem fest, dass die von US-amerikanischen Sach- und Haftpflichtversicherern erzielten Nettoanlageerträge in Q1 2025 19 Milliarden USD erreichten, 12 % über dem Vorjahreszeitraum, was dazu beiträgt, die Zeichnungsvolatilität auszugleichen. Nordamerika bleibt daher das wichtigste Testfeld für Preisgestaltung, telematikgeführte Zeichnung und Schadentechnologie im gesamten Markt für Sach- und Haftpflichtversicherungen. Kanada fügt durch einen stärker deliktrechtlich eingeschränkten rechtlichen Hintergrund als die Vereinigten Staaten Stabilität hinzu, während Mexiko eine längerfristige Wachstumschance bleibt, da die Durchsetzung der Kfz-Versicherungspflicht und der Fahrzeugbesitz die Versicherungsnachfrage vertiefen.

Europa bleibt ein großer und reifer Teil des Marktes für Sach- und Haftpflichtversicherungen, angeführt vom Vereinigten Königreich, Deutschland und Frankreich, wo Allianz SE, AXA SA und Zurich Insurance Group Ltd breite Privat- und Gewerbefranchises betreiben. Die regulatorische Disziplin in der Europäischen Union unterstützt weiterhin die Kapitaladäquanz und die Preisaufsicht, auch wenn die Exposition gegenüber Naturgefahren in hochwassergefährdeten Märkten mehr Aufmerksamkeit erhält. Südamerika wird von Brasilien verankert, wo Kfz- und Unfallversicherungssparten das Prämienvolumen stützen, aber die Schadenkosteniflation die Margen weiterhin belastet. Chile und Peru bleiben kleinere, aber relevante Gewerbemärkte, während Argentiniens Position durch makroökonomische Instabilität eingeschränkt ist, die die Versicherungstiefe begrenzt.

Der asiatisch-pazifische Raum wird voraussichtlich erheblich wachsen, wobei Indien die Region mit einer CAGR von 7,0 % bis 2031 anführt und damit zu einem der dynamischsten Teile des Ausblicks auf die Marktgröße für Sach- und Haftpflichtversicherungen wird. Swiss Res Ausblick vom Januar 2026 prognostizierte für Indien ein durchschnittliches jährliches reales Prämienwachstum von 6,9 % für 2026–2031, was höher war als das in China und den Vereinigten Staaten erwartete Tempo. China bleibt der größte Markt im asiatisch-pazifischen Raum nach Volumen, obwohl sich das Wachstum mit der Verlangsamung der Wirtschaft abschwächt. Japan, Australien und Südkorea bleiben reife Märkte mit starkem gewerblichem Exposure, während die Vereinigten Arabischen Emirate und Saudi-Arabien den Schwung im Nahen Osten und Afrika durch infrastrukturgetriebene Nachfrage anführen.

Wettbewerbslandschaft

Der Markt für Sach- und Haftpflichtversicherungen kombiniert Konzentration in einigen privaten Kfz-Pools mit breiter Fragmentierung in gewerblichen Spezialsparten, Exzedenten- und Überschussmärkten sowie vielen aufstrebenden Volkswirtschaften. Im US-amerikanischen privaten Kfz-Markt hielten State Farm Mutual Automobile Insurance Company und The Progressive Corporation zusammen im Jahr 2025 einen Anteil von etwa 37 %, aber der breitere Markt für Sach- und Haftpflichtversicherungen bleibt weit stärker über globale Versicherer, Regionalversicherer, MGAs und Spezialzeichner verteilt. Die Wettbewerbsstrategie hängt nun weniger von der Größe allein ab und mehr davon, ob ein Versicherer die Risikoauswahl verbessern, die Bearbeitungskosten senken und Kunden über effiziente Kanäle erreichen kann. Progressives Produktmodell-Rollout 2026 in 16 Bundesstaaten zeigt, wie führende Versicherer neue externe Daten nutzen, um die Preisgestaltung zu verfeinern und das Wachstum in Kfz-Sparten zu verteidigen. Dieses Muster deutet darauf hin, dass die stärksten Positionen im Markt für Sach- und Haftpflichtversicherungen zunehmend an Datenqualität und Modellausführung gebunden sind und nicht mehr allein an der Stärke des traditionellen Vertriebs.

Eine zweite strategische Front ist der Vertrieb. Die eingebettete Versicherungspartnerschaft von Root und Carvana überstieg im April 2026 200.000 Policen und etablierte damit einen klaren kommerziellen Maßstab für die Integration von Versicherungen in eine digitale Fahrzeugkaufreise. BYDs Ernennung von Bolttech in wichtigen europäischen Märkten zeigt, wie Hersteller auch in die Vertriebsschicht eintreten, indem sie Fahrzeugdaten nutzen, um eine maßgeschneidertere Zeichnung zu unterstützen. GEICOs vernetztes Flottenprogramm mit Daimler Truck Financial Services weist in dieselbe Richtung, da Echtzeit-Fahrzeugdaten sowohl Teil des Zeichnungsdesigns als auch des Kundenwerts werden.

Die Transaktionsaktivität verändert auch ihre Form im gesamten Markt für Sach- und Haftpflichtversicherungen. ACORD berichtete, dass die Anzahl der Transaktionen von US-amerikanischen Versicherern im Jahr 2025 auf 163 Transaktionen sank, aber die durchschnittliche offengelegte Transaktionsgröße stieg von 455 Millionen USD im Zeitraum 2015–2024 auf 1,1 Milliarden USD, was auf eine Verschiebung hin zu weniger und größeren Transaktionen hindeutet. Diese Verschiebung deutet auf ein stärkeres Interesse an Größe, Fähigkeiten und gezielter Expansion hin, anstatt an volumengetriebenen Akquisitionsprogrammen. Es passt auch zu einem Wettbewerbsumfeld, in dem größere Versicherer Spezialprodukte, eingebettete Partnerschaften und analysegeführte Betriebe stärken wollen, ohne die Zeichnungsdisziplin im Markt für Sach- und Haftpflichtversicherungen zu verwässern.

Branchenführer der Sach- und Haftpflichtversicherung

State Farm Mutual Automobile Insurance Company

Berkshire Hathaway Inc.

The Progressive Corporation

Allianz SE

AXA SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ACORD veröffentlichte seinen aktualisierten Bericht über Fusionen und Übernahmen von Versicherern und stellte fest, dass die Anzahl der Transaktionen von US-amerikanischen Versicherern im Jahr 2025 auf etwa 163 Transaktionen sank, aber die durchschnittliche offengelegte Transaktionsgröße auf 1,1 Milliarden USD stieg, mehr als das Doppelte des Durchschnitts von 455 Millionen USD für 2015–2024, was auf eine strukturelle Verschiebung hin zu weniger, größeren strategischen Akquisitionen hindeutet.

- April 2026: Root und Carvana gaben bekannt, dass ihre exklusive eingebettete Versicherungsintegration 200.000 Policen überschritten hat, was die erste tiefe technische Integration zwischen einem nationalen Online-Autohändler und einem digital-first-Kfz-Versicherer darstellt, die nun in 36 Bundesstaaten der Vereinigten Staaten verfügbar ist.

- März 2026: The Progressive Corporation schloss den Rollout des Produktmodells 8.3 für die gewerbliche Kfz-Versicherung ab und integrierte neue externe Datenquellen zur Schärfung der Risikosegmentierung in 16 Bundesstaaten der Vereinigten Staaten, wobei das nächste Produktmodell voraussichtlich ab Q3 2026 bundesstaatenweise eingeführt wird.

- Januar 2026: Swiss Re veröffentlichte seinen Ausblick für den indischen Versicherungsmarkt und prognostizierte ein durchschnittliches jährliches reales Prämienwachstum von 6,9 % über 2026–2030, womit Indien als der am schnellsten wachsende große Versicherungsmarkt weltweit eingestuft wird, vor China und den Vereinigten Staaten.

Berichtsumfang des globalen Marktes für Sach- und Haftpflichtversicherungen

| Wohngebäude |

| Private Kfz-Versicherung |

| Gewerbliche Kfz-Versicherung |

| Gewerbliche Sachversicherung |

| Unfallversicherung für Arbeitnehmer |

| Allgemeine Haftpflicht |

| Spezialsparten (Cyber, Marine, Binnentransport, Kaution) |

| Direktvertrieb |

| Unabhängige Agenten / Makler |

| Exklusivagenten |

| Bancassurance |

| Digitale Plattformen / Insurtech-Plattformen |

| Großhandel / MGAs |

| Privatkundengeschäft |

| Kleines Gewerbe (KMU) |

| Mittleres Gewerbe |

| Großgewerbe und Spezialsparten |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Versicherungssparte | Wohngebäude | |

| Private Kfz-Versicherung | ||

| Gewerbliche Kfz-Versicherung | ||

| Gewerbliche Sachversicherung | ||

| Unfallversicherung für Arbeitnehmer | ||

| Allgemeine Haftpflicht | ||

| Spezialsparten (Cyber, Marine, Binnentransport, Kaution) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Unabhängige Agenten / Makler | ||

| Exklusivagenten | ||

| Bancassurance | ||

| Digitale Plattformen / Insurtech-Plattformen | ||

| Großhandel / MGAs | ||

| Nach Kundensegment | Privatkundengeschäft | |

| Kleines Gewerbe (KMU) | ||

| Mittleres Gewerbe | ||

| Großgewerbe und Spezialsparten | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sach- und Haftpflichtversicherungen?

Der Markt für Sach- und Haftpflichtversicherungen hat im Jahr 2026 einen Wert von 2,97 Billionen USD und wird bis 2031 voraussichtlich einen Wert von 4,13 Billionen USD bei einer CAGR von 6,8 % erreichen.

Welche Versicherungssparte führt beim Prämienvolumen?

Die gewerbliche Kfz-Versicherung ist die größte Sparte mit einem Anteil von 45,1 % im Jahr 2025, gestützt durch obligatorische Deckungsanforderungen und anhaltenden Haftungspreisdruck.

Welcher Kanal wächst bei der Policenverteilung am schnellsten?

Digitale Plattformen und Insurtech-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen, obwohl unabhängige Agenten und Makler mit einem Anteil von 64,0 % im Jahr 2025 weiterhin führend sind.

Warum expandieren Spezialsparten schneller als andere Sparten?

Spezialsparten wachsen mit einer CAGR von 5,5 %, da Cyber-, Marine-, Binnentransport- und Kautionsdeckungen von digitalem Risiko, Lieferkettenkomplexität und steigendem Compliance-Bedarf profitieren.

Welches Land weist bis 2031 den stärksten Wachstumsausblick auf?

Indien hat mit einer CAGR von 7,0 % bis 2031 den schnellsten Wachstumsausblick, gestützt durch Swiss Res Prognose eines durchschnittlichen jährlichen realen Prämienwachstums von 6,9 % für 2026–2031.

Was sind die wichtigsten Risiken, die die Rentabilität der Versicherer beeinflussen?

Der größte Druck kommt von Katastrophenschäden durch sekundäre Naturgefahren und sozialer Inflation in Haftpflichtsparten, wobei im Jahr 2024 135 Urteile mit außergewöhnlich hohen Schadensersatzsummen mit einem Gesamtwert von 31,3 Milliarden USD verzeichnet wurden.

Seite zuletzt aktualisiert am: