Marktgröße und Marktanteil der Sach- und Haftpflichtversicherungen in Neuseeland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

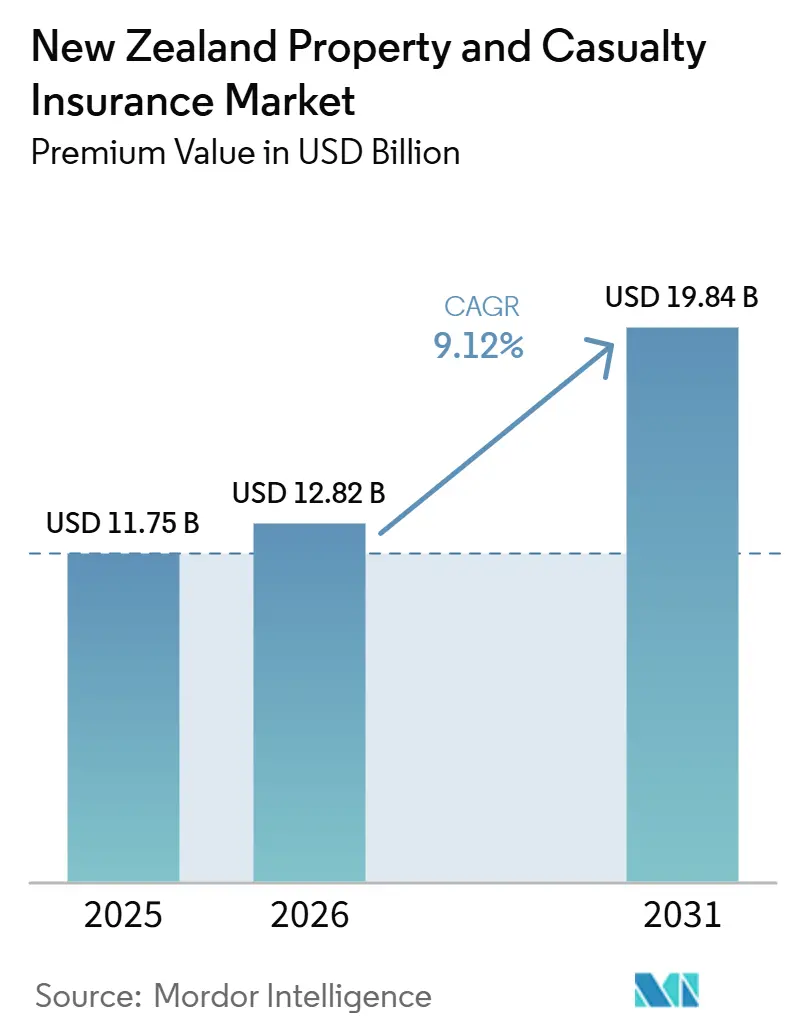

| Marktgröße im Basisjahr (2025) | 11.75 Milliarden US-Dollar |

| Marktgröße (2026) | 12.82 Milliarden US-Dollar |

| Marktgröße (2031) | 19.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sach- und Haftpflichtversicherungen in Neuseeland von Mordor Intelligence

Die Größe des neuseeländischen Sach- und Haftpflichtversicherungsmarkts, gemessen am Prämienwert, wurde im Jahr 2025 auf 11,75 Milliarden USD geschätzt und soll von 12,82 Milliarden USD im Jahr 2026 auf 19,84 Milliarden USD bis zum Jahr 2031 wachsen, bei einem CAGR von 9,12 % während des Prognosezeitraums (2026–2031).

Ein weitreichendes Prämienwachstum ergibt sich aus steigenden Immobilienwerten, erhöhten klimabedingten Schäden, regulatorischem Schwung hin zu risikobasierter Preisgestaltung sowie einer raschen digitalen Transformation in der Zeichnung und im Vertrieb. Die verdienten Bruttoprämien erreichten laut dem aktuellen Versicherungseinkommensnachweis der Reserve Bank 12,7 Milliarden USD und bestätigen damit die solide Ertragsbasis des Sektors. Die Inflation der Rückversicherungskosten – insbesondere nach dem Zyklon Gabrielle mit einem Schaden von 930 Millionen USD – treibt durchschnittliche Prämienerhöhungen von 23 % voran. Immobilieninflation, ein gestiegenes Risikobewusstsein bei kleinen und mittleren Unternehmen sowie regulatorische Forderungen nach mehr Transparenz versetzen gut kapitalisierte Versicherer in eine günstige Position, Marktanteile zu gewinnen, während kleinere Anbieter ihre Preis- und Kapitalstrategien neu bewerten müssen. Insgesamt zeigt der neuseeländische Sach- und Haftpflichtversicherungsmarkt trotz steigender Katastrophenexposition und erhöhter Kapitalkosten weiterhin eine bemerkenswerte Widerstandsfähigkeit.

Wichtigste Erkenntnisse des Berichts

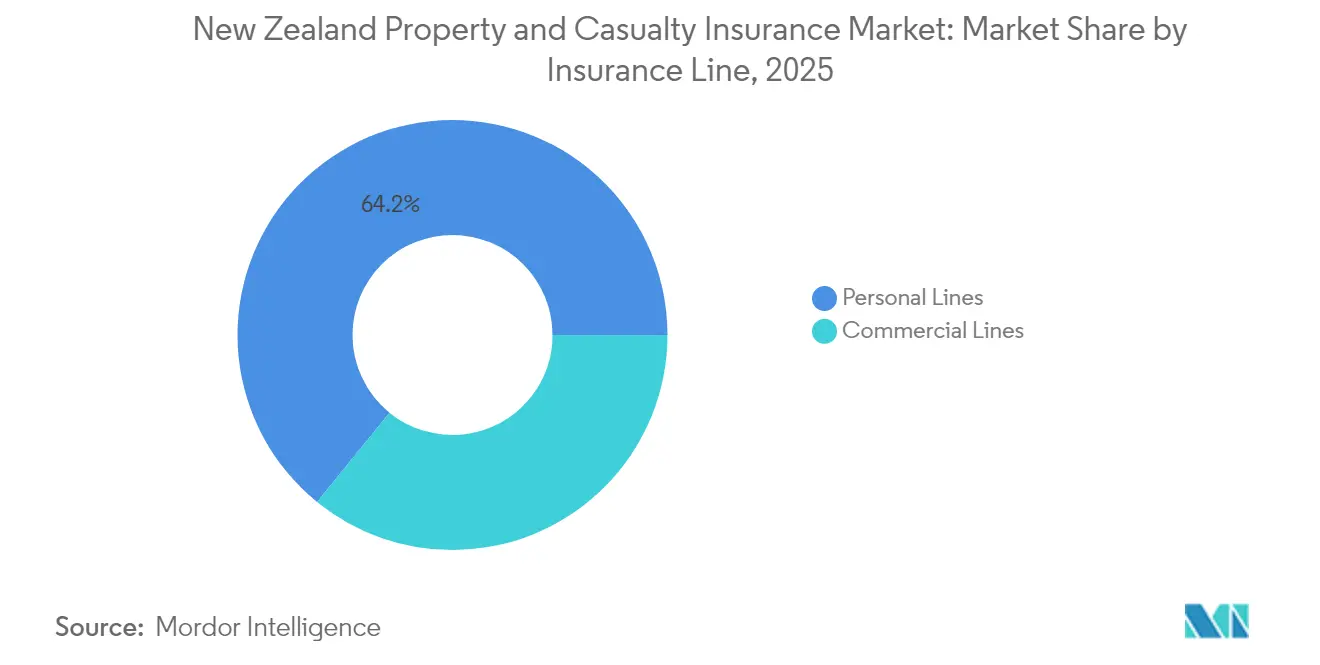

- Nach Versicherungssparte führte das Privatkundengeschäft mit einem Umsatzanteil von 64,15 % im Jahr 2025, während das Firmenkundengeschäft mit der schnellsten CAGR von 9,41 % bis 2031 wuchs.

- Nach Deckungsart entfiel auf die Sachversicherung ein Anteil von 54,05 % am neuseeländischen Markt für Sach- und Haftpflichtversicherungen im Jahr 2025; Spezial- und neue Deckungsarten sind auf eine Expansion mit einer CAGR von 11,78 % bis 2031 ausgerichtet.

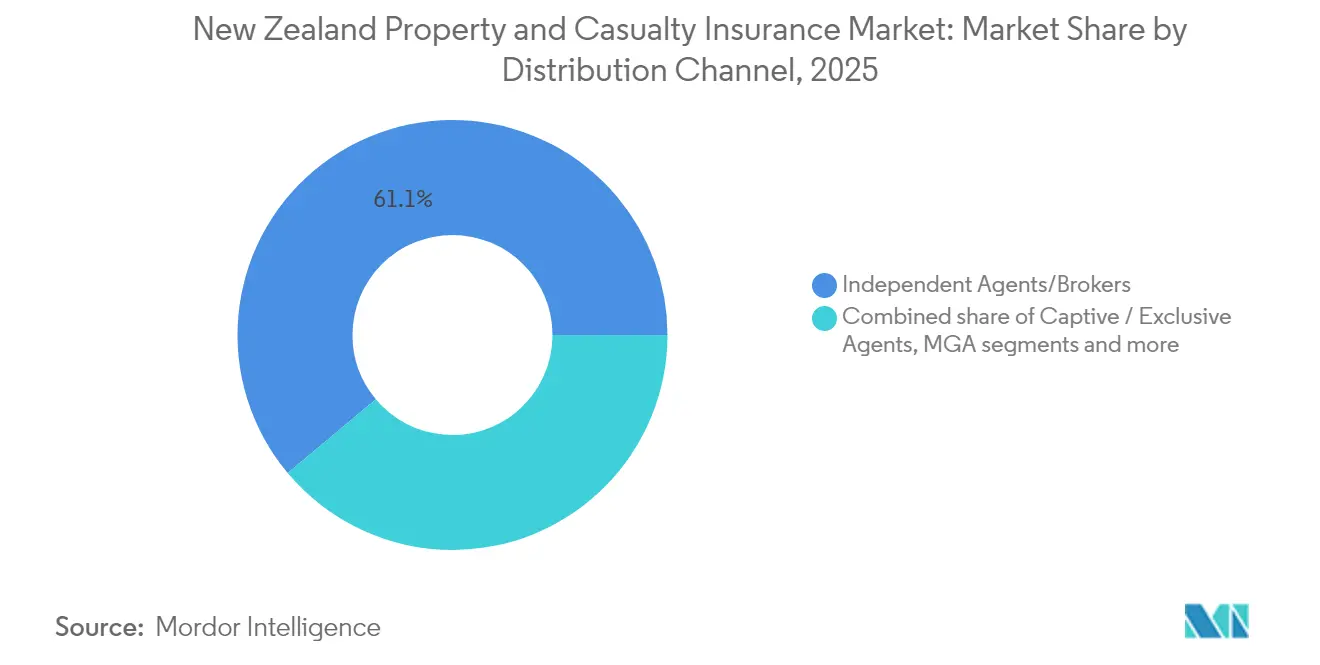

- Nach Vertriebskanal kontrollierten unabhängige Makler/Agenten 61,10 % der Prämien im Jahr 2025, während eingebettete Plattformen und Partnerplattformen voraussichtlich mit einer CAGR von 7,45 % bis 2031 wachsen werden.

- Nach Endnutzer entfielen auf Privatpersonen 52,55 % der Marktgröße des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen im Jahr 2025; für Großunternehmen wird eine CAGR von 9,02 % zwischen 2026 und 2031 prognostiziert.

- Nach Geografie entfiel auf die Nordinsel ein Prämienanteil von 52,85 % im Jahr 2025, und sie soll bis 2031 die schnellste CAGR von 7,15 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Immobilienwerte und Baukosten | +2.1% | Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Wachsendes Versicherungsbewusstsein bei Hausbesitzern und kleinen und mittleren Unternehmen | +1.8% | Städtische Zentren landesweit | Langfristig (≥4 Jahre) |

| Regulatorischer Druck hin zu risikobasierter Preisgestaltung und Transparenz | +1.4% | National | Kurzfristig (≤2 Jahre) |

| Zunehmende Häufigkeit und Schwere von Klimaereignissen | +2.3% | Stärkere Auswirkungen auf Küstenregionen der Nordinsel | Langfristig (≥4 Jahre) |

| Durch Insurtech ermöglichte Expansion von Mikrodeckungen | +0.9% | National, frühe Akzeptanz in Großstädten | Mittelfristig (2–4 Jahre) |

| Parametrische Produkte für landwirtschaftliche und Klimarisiken | +0.7% | Ländliche Regionen, insbesondere Landwirtschaftsgebiete der Südinsel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Immobilienwerte und Baukosten

Die Baukosteninflation übertraf die allgemeine Inflation, da Lieferkettenengpässe und Arbeitskräftemangel zunahmen. Der Bericht zur Finanzstabilität der Reserve Bank stellte fest, dass die Wohngebäudeprämien schneller stiegen als der allgemeine Verbraucherpreisindex, da höhere Wiederbeschaffungskosten und Rückversicherungssätze die Versicherungssummen erhöhten[1]Reserve Bank of New Zealand, „Bericht zur Finanzstabilität Mai 2025”, rbnz.govt.nz. Die Immobilienwertsteigerungen in Auckland und Wellington hielten den Aufwärtsdruck auf die Prämien auch in einem schwächeren Immobilienzyklus aufrecht. Versicherer mit ausgefeilten Bewertungsanalysen passen ihre Policen häufiger neu an, um die Solvenz zu schützen und vertragliche Verpflichtungen zu erfüllen. Dynamische Versicherungssummenklauseln werden zunehmend üblich und ermöglichen automatische Deckungsanpassungen, wenn sich Wiederaufbauindizes verschieben. Gewerbliche Entwickler, die nach der Pandemie zurückkehren, treiben ebenfalls das Prämienvolumen an, insbesondere für projektspezifische Deckungen und Bauherrenpolicen.

Wachsendes Versicherungsbewusstsein bei Hausbesitzern und kleinen und mittleren Unternehmen

COVID-19 veränderte Geschäftsmodelle und ließ viele kleine und mittlere Unternehmen unterversichert zurück – eine Lücke, die Versicherer nun durch Öffentlichkeitsarbeit und vereinfachtes digitales Onboarding schließen. Staatliche und branchenweite Programme, die auf Cyber-, Betriebsunterbrechungs- und Haftpflichtrisiken hinweisen, fördern die steigende Akzeptanz, insbesondere in städtischen Zentren, in denen Start-ups konzentriert sind. Digitale Makler und Direktportale reduzieren den Papierkram und ermöglichen sofortige Angebote, wodurch Erstkäufer in den neuseeländischen Markt für Sach- und Haftpflichtversicherungen eingeführt werden. Das gestiegene Bewusstsein für Cyberbedrohungen im Homeoffice fördert gebündelte Policen, die Sach-, Haftpflicht- und Cyberschutz kombinieren. Diese Trends tragen gemeinsam zum Prämienmomentum bei und erweitern den Risikopool des Marktes.

Regulatorischer Druck hin zu risikobasierter Preisgestaltung und Transparenz

Die Überprüfung des Versicherungsgesetzes (Prudential Supervision Act) durch die Reserve Bank und das eingehende Regime für das Verhalten von Finanzinstituten erfordern eine granulare Preisgestaltung, die das zugrunde liegende Risiko widerspiegelt. Versicherer differenzieren Prämien nun nach seismischen, Überschwemmungs- und Baukonstruktionsmerkmalen, was zu regionalen Preisunterschieden führt[2]Neuseeländisches Finanzministerium, „Überwachung der Wohngebäudeversicherung”, treasury.govt.nz. Das Gebot des fairen Verhaltens erfordert klarere Offenlegungen, verbessert das Verständnis der Verbraucher und fördert Wettbewerbsvorteile für datenaffine Versicherer. Compliance-Kosten belasten kleinere Akteure und fördern Technologiepartnerschaften und Kapitalunterstützung durch Rückversicherer. Gleichzeitig stärkt die Überwachung der Wohngebäudeprämien durch das Finanzministerium die Transparenz und beeinflusst das Verbraucherverhalten und die Versichererstrategie.

Zunehmende Häufigkeit und Schwere klimabedingter Ereignisse

Zyklon Gabrielle und die Überschwemmungen auf der Nordinsel verursachten versicherte Schäden von über 1,38 Milliarden USD und unterstrichen die Verwundbarkeit[3]Artemis, „Schätzung der versicherten Schäden durch Überschwemmungen auf der Nordinsel: 2,23 Milliarden NZD”, artemis.bm. Der Versicherungsrat verzeichnete einen Anstieg der Unwetterschäden um 402 %. Versicherer investieren in Katastrophenmodelle, Frühwarnsysteme und parametrische Auslöser, die nach Ereignissen schnell auszahlen. Die Sigma-Erkenntnisse von Swiss Re unterstreichen den Wandel hin zu mittelschweren Ereignissen, die überproportionale Verluste verursachen. Die Erdbebenkommission erhöhte die Rückversicherung auf 5,70 Milliarden USD und dämpfte damit das systemische Risiko. Klimaresistentes Underwriting und parametrische Ernteschutzdeckungen bilden nun kritische Wachstumssäulen im neuseeländischen Markt für Sach- und Haftpflichtversicherungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Katastrophale Naturkatastrophen mit Auswirkungen auf die Rentabilität | −1.9% | Seismisch und überschwemmungsgefährdete Gebiete landesweit | Kurzfristig (≤2 Jahre) |

| Erschwinglichkeitslücke und Datenschutzbeschränkungen | −1.2% | Küstenzonen und nationales regulatorisches Umfeld | Mittelfristig (2–4 Jahre) |

| Steigende Rückversicherungs- und Kapitalkosten | -1.6% | National, alle Versicherer mit internationaler Rückversicherungsexposition | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden, die die Akzeptanz von Telematik und IoT einschränken | -0.8% | National, mit regulatorischen Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Katastrophale Naturkatastrophen mit Auswirkungen auf die Rentabilität

Zyklon Gabrielle verursachte in Northland Schäden von rund 620 Millionen USD, wobei 4.000 Haushaltsschäden gemeldet wurden. Die Reserve Bank warnte, dass der Staat bei extremen Ereignissen größere Lasten tragen könnte. Tower erwartet, dass weitere Rückversicherungsschichten ausgelöst werden. Die konzentrierte Exposition in hochwertigen städtischen Korridoren begrenzt die Diversifikationsvorteile und verstärkt den Solvenzdruck, wenn mehrere Gefahren in derselben Saison auftreten. Die globalen Rückversicherungsmärkte haben mit starken Kapazitätsengpässen und Preiserhöhungen reagiert, was die Underwriting-Margen komprimiert.

Erschwinglichkeitslücke und Datenschutzbeschränkungen

Prämienerhöhungen von manchmal über 30 % in gefährdeten Vororten riskieren Unterversicherung und Policenauflösungen. Haushalte und Kleinunternehmen in Küsten- und Erdbebengebieten reduzieren den Versicherungsschutz oder erhöhen die Selbstbeteiligung, was die Schutzlücke vergrößert. Telematikbasierte und IoT-gestützte Policen versprechen eine granulare Preisgestaltung, stoßen jedoch aufgrund von Datenschutzbedenken nach neuseeländischem Datenschutzrecht auf Hindernisse, was die Akzeptanz verlangsamt. Für Versicherer schaffen niedrigere Abschlussquoten bei höheren Kapitalkosten Risiken der adversen Selektion, was das Wachstumspotenzial im neuseeländischen Markt für Sach- und Haftpflichtversicherungen belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungssparte: Firmenkundengeschäft treibt digitale Innovation voran

Das Firmenkundengeschäft erzielte im Zeitraum 2026–2031 eine CAGR von 9,41 % und übertraf damit den Gesamtmarkt für Sach- und Haftpflichtversicherungen in Neuseeland. Das Prämienvolumen steigt parallel zum Bewusstsein für Cyberrisiken und strengeren vertraglichen Haftungsanforderungen. Die Marktgröße des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen im Firmenkundengeschäft soll bis 2031 bei dem genannten Wachstumstempo 7,24 Milliarden USD erreichen. Innerhalb des Firmenkundengeschäfts verzeichnen Cyber-, Berufshaftpflicht- und Vermögensschadenhaftpflichtdeckungen zweistellige Zuwächse, da Unternehmen ihre Governance-Rahmen stärken. Versicherer integrieren Plattformen zur Risikobewertung mit mehreren Faktoren, die dynamische Limits und Zusatzdeckungen ermöglichen, die auf sich entwickelnde regulatorische Anforderungen reagieren.

Das Privatkundengeschäft bleibt der Umsatzanker mit einem Anteil von 64,15 % im Jahr 2025, bedingt durch die obligatorische Kraftfahrzeugversicherung und die weit verbreitete Hausratversicherungsabdeckung. Preissensible Verbraucher wechseln zu höheren Selbstbeteiligungen oder Haftpflichtversicherungen für Dritte, da die Prämien steigen. Nutzungsbasierte Kfz-Policen, die über mobile Apps angeboten werden, finden bei technikaffinen Autofahrern Anklang. Gewerbliche Kfz-Portfolios expandieren, da Logistikunternehmen ihre Flotten digitalisieren und telematikgebundene Deckungen suchen. Spezielle Mikrodeckungen für Gig-Economy-Beschäftigte und Einzelunternehmer unterstreichen die Anpassungsfähigkeit des Sektors.

Nach Deckungsart: Dominanz der Sachversicherung unter Klimadruck

Im Jahr 2025 entfiel auf den Sachversicherungsbereich ein Prämienanteil von 54,05 %, was die robusten Wohneigentumsquoten und die damit verbundenen hypothekengebundenen Versicherungsverpflichtungen unterstreicht. Bis 2031 soll das Sachversicherungssegment des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen 10,7 Milliarden USD übersteigen und mit einer CAGR von fast 9,68 % wachsen. Katastrophenbedingte Preiserhöhungen, adaptive Versicherungssummenklauseln und detaillierte risikobasierte Preisgestaltung treiben das Wachstum voran. Versicherer nutzen fortschrittliche Überschwemmungs- und Erdbebenmodelle für die Portfoliosegmentierung, was zu regionalen Prämienunterschieden und Anreizen zur Risikominderung führt. Darüber hinaus zwingen die zunehmende Häufigkeit von Naturkatastrophen und der regulatorische Schwerpunkt auf Risikomanagement Versicherer dazu, innovative Underwriting-Praktiken einzuführen und ihre Schadenmanagementprozesse zu verbessern.

Spezial- und neue Deckungsarten, angeführt von parametrischen Erdbebenprodukte, wetterindexbasierten Deckungen für die Landwirtschaft und Cyber-Zusatzdeckungen, sind das am schnellsten wachsende Segment mit einer CAGR von 11,78 %. Diese Produkte adressieren spezifische und sich entwickelnde Risiken und bieten maßgeschneiderte Lösungen für Nischenmärkte. Da das Bewusstsein für Rechtsstreitigkeiten zunimmt, verzeichnen Haftpflichtsparten ein stetiges einstelliges Wachstum, getrieben durch erhöhte rechtliche Kontrolle und den wachsenden Bedarf von Unternehmen, sich gegen potenzielle Haftungsrisiken abzusichern. Um die Kundenbindung zu stärken und Platzierungen zu vereinfachen, bündeln Versicherer die allgemeine Haftpflicht mit der Sachversicherung für kleine und mittlere Unternehmen. Diese Bündelungsstrategie rationalisiert nicht nur den Versicherungsprozess, sondern stärkt auch langfristige Kundenbeziehungen. Laufende Infrastrukturprojekte und Wohnungssanierungen werden durch bauwirtschaftliche Bauherren- und Gewährleistungsdeckungen unterstützt, die eine entscheidende Rolle bei der Risikominderung bei Großprojekten und der Sicherstellung der Einhaltung regulatorischer Standards spielen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 hielten unabhängige Makler/Agenten einen dominanten Anteil von 61,10 %, was die komplexe Risikolandschaft Neuseelands widerspiegelt. Der Kanal der eingebetteten Plattformen und Partnerplattformen, der mit einer robusten CAGR von 7,45 % wächst, integriert Versicherungen nahtlos in Hypotheken-, Immobilien- und E-Commerce-Transaktionen und spricht Kunden an, die Komfort priorisieren. Während der direkte Online-Verkauf in den Bereichen Privatkundengeschäft, Kfz und Reise zunimmt, spielen Makler weiterhin eine entscheidende Rolle bei gewerblichen Platzierungen. Die hybriden Vertriebsmodelle im neuseeländischen Markt für Sach- und Haftpflichtversicherungen ermöglichen es Beratern, Versicherungsportale für sofortige Angebote und elektronische Signaturen zu nutzen und so den Verkaufsprozess effektiv zu rationalisieren.

Maklergesellschaften erweitern ihre Reichweite, indem sie Spezialkapazitäten von globalen Rückversicherern in lokalisierte Nischen wie Seefracht und Berufshaftpflicht kanalisieren. Diese Agenten spielen eine zentrale Rolle bei der Überbrückung der Lücke zwischen globalen Rückversicherern und lokalen Märkten und bieten maßgeschneiderte Lösungen für spezifische regionale Bedürfnisse. Die Bancassurance steht unter der Lupe des Regimes für das Verhalten von Finanzinstituten, was Banken dazu veranlasst, ihre Beratungs- und Provisionsrahmen zu verfeinern. Diese regulatorische Kontrolle treibt Banken dazu an, transparentere Praktiken einzuführen und das Kundenvertrauen zu stärken. Auf der Technologieseite experimentieren Insurtech-Makler mit KI-gesteuerten Empfehlungssystemen, die es ihnen ermöglichen, verschiedene Deckungen mit einer einzigen Dateneingabe zu verkaufen. Diese technologischen Fortschritte verbessern die betriebliche Effizienz und steigern das Kundenerlebnis durch personalisierte Versicherungslösungen.

Nach Endnutzer: Großunternehmen führen das Wachstum an

Im Jahr 2025 entfielen auf Privatpersonen 52,55 % der Prämien. Diese Gruppe teilt sich in wohlhabende Haushalte, die sich für eine umfassende Allgefahrendeckung entscheiden, und budgetbewusste Familien, die Zusatzleistungen reduzieren, um Kosten zu managen. Das Privatkundensegment dominiert weiterhin den Markt, getrieben durch das wachsende Bewusstsein für Versicherungsvorteile und die Verfügbarkeit anpassbarer Policen für unterschiedliche Bedürfnisse. Großunternehmen, getrieben durch die Komplexität der regulatorischen Compliance und Cyberbedrohungen, verzeichnen eine CAGR von 9,02 %, was ihren Bedarf an maßgeschneiderten Lösungen unterstreicht. Bis 2031 soll der Anteil der Großunternehmen am neuseeländischen Markt für Sach- und Haftpflichtversicherungen auf 28,6 % zusteuern und damit die Lücke zu Privatkunden schließen, da Unternehmen Risikomanagement und betriebliche Resilienz zunehmend priorisieren.

Während kleine und mittlere Unternehmen weiterhin unterversichert sind, bieten sie eine vielversprechende Chance, da digitales Onboarding und modulare Produkte Erschwinglichkeits- und Deckungslücken schließen. Der Einsatz von Technologie im Versicherungsprozess soll den Zugang für kleine und mittlere Unternehmen weiter erleichtern und ihnen ermöglichen, ihre spezifischen Risiken effektiv zu adressieren. Angesichts steigender Governance-Erwartungen setzen öffentliche Einrichtungen und gemeinnützige Organisationen auf umfangreichere Haftpflichtprogramme, um Compliance sicherzustellen und potenzielle Risiken zu mindern. Da die Klimavariabilität die Cashflow-Planung zunehmend beeinflusst, wird erwartet, dass Kleinstunternehmen, insbesondere in der Landwirtschaft und im Tourismus, ihre Akzeptanz von parametrischen Wetterversicherungen steigern werden. Dieser Wandel wird voraussichtlich durch ein wachsendes Bewusstsein für Klimarisiken und die Entwicklung innovativer Versicherungsprodukte unterstützt, die auf die Bedürfnisse kleiner Betreiber zugeschnitten sind.

Geografische Analyse

Die Nordinsel entfiel im Jahr 2025 auf einen Prämienanteil von 52,85 % und soll bis 2031 eine CAGR von 7,15 % verzeichnen. Die boomenden Immobilienwerte in Auckland erhöhen die Versicherungssummen, während das seismische Profil Wellingtons ein anspruchsvolles gewerbliches Immobilien-Underwriting erfordert. Die jüngsten Überschwemmungen auf der Nordinsel und Zyklon Gabrielle verursachten versicherte Schäden von über 1,38 Milliarden USD und stärkten das Bewusstsein für Katastrophenrisiken. Die Preisdifferenzierung nach Postleitzahl nimmt zu, da Versicherer Überschwemmungs- und Bodenstabilitätsdaten in ihre Preismodelle integrieren. Der neuseeländische Markt für Sach- und Haftpflichtversicherungen auf der Nordinsel gewinnt inkrementelles Volumen durch eingebettete Deckungen, die mit städtischen Wohnungsprojekten und Fintech-Kreditanwendungen gebündelt werden.

Die Südinsel repräsentiert 47,15 % der Prämien im Jahr 2025, unterstützt durch Landwirtschafts- und Tourismuswirtschaft. FMGs tiefe ländliche Präsenz und der Wechsel zu Guidewire Cloud positionieren es für die Skalierung parametrischer und klimaindexbasierter Produkte. Der Wiederaufbau Christchurchs nach dem Erdbeben beeinflusst weiterhin nationale Bauvorschriften und Strategien zur Schadenminderung der Versicherer. Das alpine Klima bringt Überschwemmungs- und Schneefallereignisse mit sich, die sich von den Zyklonen der Nordinsel unterscheiden, was regionsspezifische Selbstbeteiligungsstrukturen erfordert. Ländliche Unternehmen setzen wetterindexbasierte Deckungen ein, um Milchpreis- und Weiderisiken abzusichern, was den Schwung in den Spezialsparten stärkt.

Die Unterschiede zwischen den Inseln erstrecken sich auch auf den Vertrieb. Makler haben auf der ländlichen Südinsel einen stärkeren Einfluss, während digitale Kanäle in Auckland und Wellington schneller vordringen. Die Überwachung durch das Finanzministerium zeigt Prämienrückgänge in Erdbebengebieten wie Wellington nach Verfeinerungen der risikobasierten Preisgestaltung, während überschwemmungsgefährdete Tieflagen zweistellige Erhöhungen verzeichnen. Regierungsdebatten über einen geordneten Rückzug aus Hochrisikoküstengebieten könnten die künftige Nachfrage neu gestalten. Insgesamt verankern regionale Besonderheiten das diversifizierte Wachstum des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen.

Wettbewerbslandschaft

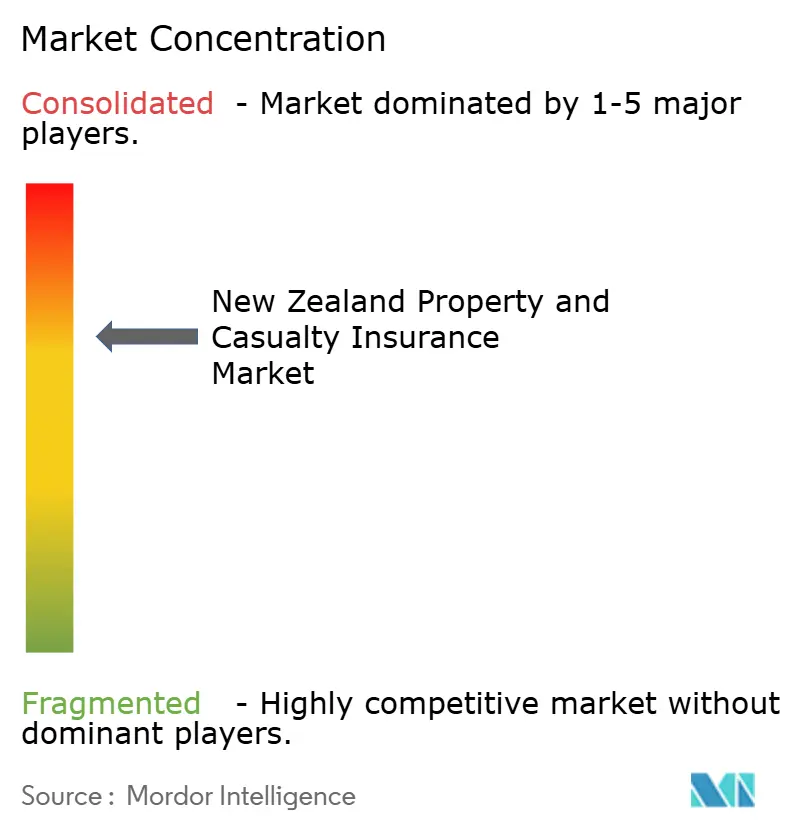

Der Markt weist eine moderate Konzentration auf. Im Jahr 2025 führt IAG New Zealand die Rangliste mit den höchsten gebuchten Bruttoprämien und dem höchsten Versicherungsgewinn an und festigt damit seine Führungsposition. Dicht dahinter folgen Suncorps Vero, AA Insurance (ein Gemeinschaftsunternehmen mit Suncorp), Tower, FMG sowie Nischenanbieter wie Delta und Ando. FMG verfügt über eine robuste Loyalitätsbasis mit 70.000 ländlichen Mitgliedern und einer B Corp-Zertifizierung, was seinen Wettbewerbsvorteil stärkt. Towers cloud-natives Kernsystem erfasst einen Anteil von 60 % am digitalen Neugeschäft und beschleunigt damit die Kundengewinnung erheblich und verbessert die betriebliche Effizienz.

Strategische Manöver unterstreichen einen technologischen Wandel im gesamten Markt. Die Einführung der FRISS-Schadenanalyse durch IAG steigerte die Produktivität um 47 % und zeigt das Potenzial fortschrittlicher Analysen zur Rationalisierung von Schadenprozessen. FMGs Übergang zu Guidewire Cloud verbessert seine Reaktionsfähigkeit bei Ereignissen und ermöglicht es, Großereignisse besser zu managen und den Kundenservice zu verbessern. Internationale Akteure verschärfen den Wettbewerb: Nippon Lifes Übernahme von Resolution Life Asia schuf Acenda und brachte neues Kapital in die Lebens- und allgemeine Partnerschaftsarena und erweiterte die Wettbewerbslandschaft; Market Lane Insurance Group debütierte mit einer Underwriting-Agentur in Christchurch und diversifizierte den Markt weiter. Die Partnerschaft des Insurtechs Cove mit Greenlight Reinvestment unterstreicht das wachsende Investoreninteresse an digitalen Maklergesellschaften und spiegelt einen breiteren Trend zur digitalen Transformation in der Versicherungsbranche wider.

Rückversicherungstrends prägen Marktstrategien und beeinflussen operative Entscheidungen. Der beeindruckende Rückversicherungsturm der Erdbebenkommission von rund 5,7 Milliarden USD setzt einen Standard für private Versicherer und bietet einen Maßstab für das Risikomanagement. Die globale Verhärtung der Raten stellt jedoch kleinere Unternehmen vor Herausforderungen und zwingt sie, sich anzupassen oder alternative Strategien zu erkunden. Einige Unternehmen wenden sich Captives zu und finanzieren sich über primäre Deckungen hinaus selbst – ein Trend, den Risikoberater genau beobachten, da er an Dynamik gewinnt. Während größere Akteure aufgrund ihrer Größe und Ressourcen einen Vorteil bei der CoFI-Compliance haben, erwägen kleinere Gegenseitigkeitsgesellschaften Partnerschaften oder Fusionen, um Governance-Kosten zu verteilen und wettbewerbsfähig zu bleiben. Innovationen in parametrischen Auslösern und eingebetteten Deckungen gestalten die Zukunft des neuseeländischen Marktes für Sach- und Haftpflichtversicherungen und werden zunehmend als entscheidende Treiber der Produktdifferenzierung und Kundenbindung angesehen.

Marktführer der Sach- und Haftpflichtversicherungsbranche in Neuseeland

IAG New Zealand Ltd

Suncorp Group – Vero Insurance NZ Ltd

Tower Ltd

FMG Insurance Ltd

AA Insurance Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: PPS Mutual, das seine Präsenz auf dem neuseeländischen Markt ausbauen wollte, ernannte William Lynch zum CEO und Len Elikhis zum COO. Diese Ernennungen bedürfen der Genehmigung der Reserve Bank, da das Unternehmen auf die erforderliche Lizenz zur Aufnahme des Betriebs wartet.

- Januar 2025: Envest Group erwarb eine Beteiligung an einem lokalen Maklerunternehmen und unterstrich damit seinen strategischen Fokus auf die Stärkung seiner Marktposition. Dieser Schritt spiegelt den anhaltenden Konsolidierungstrend im Intermediärssegment wider, da Unternehmen ihren Wettbewerbsvorteil ausbauen wollen.

- Januar 2025: Protecta schloss sein Rebranding zu Assurant ab und lancierte Assurant Vehicle Care in der Region Asien-Pazifik. Diese Initiative markiert einen bedeutenden Schritt zur Erweiterung des Produktangebots und zur Stärkung der Markenpräsenz in der Region.

- Dezember 2024: Nippon Life stimmte der Übernahme von Resolution Life Australasia und 20 % von MLC Life zu und schuf damit die neue Marke Acenda. RBNZ und FMA, einschließlich CoFI-Anpassungen, wurden angekündigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den neuseeländischen Schaden- und Unfallversicherungsmarkt (P&C) als alle gebuchten Bruttoprämien, die von zugelassenen inländischen und ausländischen Versicherern in den Bereichen Privat- und Gewerbeimmobilien, Kraftfahrzeuge, Haftpflicht, Marine und Luftfahrt sowie aufkommende Spezialdeckungen generiert werden, unabhängig vom Vertriebskanal, ausgedrückt in nominalen US-Dollar. Wir orientieren uns an den Meldekonventionen der Reserve Bank, die die Waren- und Dienstleistungssteuer sowie EQC-Gebühren herausrechnen.

Ausschluss aus dem Geltungsbereich: eigenständige Unfallversicherung für Arbeitnehmer, die von der ACC gezeichnet wird, sowie Lebens- und Krankenversicherungen bleiben von dieser Analyse ausgeschlossen.

Segmentierungsübersicht

- Nach Versicherungssparte (Wert)

- Privatkundengeschäft

- Privat-Kfz-Versicherung

- Wohngebäudeversicherung

- Private Haftpflicht-/Dachversicherung

- Sonstiges Privatkundengeschäft

- Firmenkundengeschäft

- Gewerbliche Sachversicherung

- Gewerbliche Kfz-Versicherung

- Allgemeine Haftpflichtversicherung

- Arbeitnehmerentschädigungsversicherung

- Spezialsparten

- Cyberversicherung

- Marine- und Luftfahrtversicherung

- Berufshaftpflichtversicherung

- Bau- und Ingenieurversicherung

- Vermögensschadenhaftpflichtversicherung

- Privatkundengeschäft

- Nach Deckungsart (Wert)

- Sachversicherung

- Haftpflichtversicherung

- Spezial- und neue Deckungsarten

- Nach Vertriebskanal (Wert)

- Unabhängige Makler/Agenten

- Gebundene/exklusive Agenten

- Direktvertrieb und Online-Vertrieb

- Bancassurance und Affinitätsvertrieb

- Maklergesellschaften/Großhändler

- Eingebettete Plattformen und Partnerplattformen

- Nach Endnutzer (Wert)

- Privatpersonen

- Kleinst- und Kleinunternehmen

- Mittelständische Unternehmen

- Großunternehmen

- Öffentlicher Sektor und gemeinnützige Organisationen

- Nach Geografie (Wert)

- Nordinsel

- Südinsel

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zeichnungsleiter bei landesweiten Versicherern, leitende Makler in Auckland, Wellington und Christchurch, einen Rückversicherungs-Treaty-Leiter sowie Risikoberater. Ihre praxisnahen Einschätzungen zu Prämienerhöhungen, Selbstbehaltsverschiebungen und der Akzeptanz eingebetteter Versicherungen korrigierten Desk-Annahmen und schlossen Datenlücken.

Desk Research

Wir begannen mit Fünfjahresreihen zu Prämien und Schäden aus den Reserve-Bank-Tabellen J10/J20, Dashboards des Insurance Council, Statistiken zu Wohnungsbaubeginnen von Statistics NZ sowie Klimaschaden-Zusammenfassungen des Treasury. Unternehmensberichte, 10-Ks und Vorstandspräsentationen lieferten ergänzende Informationen auf Trägerebene, während Dow Jones Factiva und D&B Hoovers Nachrichtenfluss und Finanzinformationen bereitstellten, die Expositionstrends schärften. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Datensätze flossen in einzelne Positionen ein.

Marktgrößenbestimmung und Prognose

Wir ermitteln die Ausgangsbasis für 2024 durch eine Top-down-Rekonstruktion der gebuchten Bruttoprämien aus Regulierungseinreichungen, bereinigt um nicht zum Geltungsbereich gehörende Produkte und anschließend in USD umgerechnet. Bottom-up-Überprüfungen, Segmentoffenlegungen der Versicherer, Stichproben aus Durchschnittsprämien multipliziert mit Policenanzahlen sowie Maklerkanal-Audits mildern die Abhängigkeit von einer einzigen Quelle. Wesentliche Modellvariablen umfassen Wohnungsfertigstellungen, Wachstum des Pkw-Bestands, CPI-bereinigte Reparaturkosten, Rückversicherungsratenindizes, Katastrophenhäufigkeit und regulatorische Selbstbehalte. Ein multivariates exponentielles Glättungsmodell projiziert die Prämien bis 2030, mit Szenario-Overlays, die die Volatilität durch Klimaereignisse erfassen. Wo Bottom-up-Details dünn sind, füllen kalibrierte Schadenkostenquoten-Proxys aus Experteninterviews die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand historischer Schadenkostenquoten und Solvenzmargen unterzogen, gefolgt von einem Peer-Review. Jede Anomalie löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse den Ausblick verändern.

Warum Mordors Ausgangsbasis für den neuseeländischen Schaden- und Unfallversicherungsmarkt standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Bezug auf Geltungsbereich, Währungsbehandlung, Aktualisierungsrhythmus und Handhabung der Erdbebenabgabe variieren.

Durch konsistente Segmentierung, jährliche Aktualisierung und die Kombination von Top-down- mit selektiver Bottom-up-Bestätigung bieten wir einen stabileren Maßstab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,75 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,10 Mrd. (2025) | Global Consultancy A | Lässt Spezialsparten und eingebettete Deckungen aus; nur übergeordnete Erhebungen |

| NZD 10,79 Mrd. (2024) | Industry Association B | Rohe GWP, keine Währungsnormalisierung oder Katastrophenanpassung |

Geltungsbereichskürzungen und Datenverzögerungen komprimieren die Gesamtwerte um bis zu einem Drittel; Mordors disziplinierter Variablensatz und häufige Überprüfungen liefern die ausgewogene, transparente Ausgangsbasis, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Markt für Sach- und Haftpflichtversicherungen derzeit?

Der Markt hat im Jahr 2026 einen Wert von 12,82 Milliarden USD und soll bis 2031 auf 19,84 Milliarden USD wachsen, bei einer CAGR von 9,12 %.

Welches Segment wächst am schnellsten im neuseeländischen Markt für Sach- und Haftpflichtversicherungen?

Spezial- und neue Deckungsarten, einschließlich parametrischer und Cyberprodukte, expandieren bis 2031 mit einer CAGR von 11,78 %.

Wie haben jüngste Klimaereignisse die Versicherungsprämien in Neuseeland beeinflusst?

Katastrophenschäden durch Zyklon Gabrielle und Überschwemmungen auf der Nordinsel trieben die durchschnittlichen Prämien um 23 % und in einigen Hochrisikogebieten um mehr als 30 % in die Höhe.

Welche Vertriebskanäle gewinnen im neuseeländischen Markt für Sach- und Haftpflichtversicherungen an Bedeutung?

Eingebettete Plattformen und Partnerplattformen wachsen mit einer CAGR von 7,45 %, da Versicherer Deckungen in Immobilien- und Fintech-Prozesse integrieren.

Wie beeinflusst die Regulierung die Preisstrategien?

Der Druck der Reserve Bank hin zu risikobasierter Preisgestaltung und das Regime für das Verhalten von Finanzinstituten erfordern, dass Prämien spezifische Überschwemmungs-, Erdbebenund Baurisiken widerspiegeln, was zu einer schärferen regionalen Preisdifferenzierung führt.

Seite zuletzt aktualisiert am: