Größe und Marktanteil des Seeversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.89 Milliarden US-Dollar |

| Marktgröße (2031) | 48.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Seeversicherungsmarktes von Mordor Intelligence

Die Größe des Seeversicherungsmarktes wird für 2025 auf 39,74 Milliarden USD und für 2026 auf 40,89 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 48,07 Milliarden USD erreichen, was einer CAGR von 3,29 % von 2026 bis 2031 entspricht.

Der Seeversicherungsmarkt entwickelt sich auf einer stabilen Nachfragebasis weiter, da der globale Seehandel weiterhin Frachtvolumina und versicherte Risiken stützt, auch wenn die allgemeinen Handelsbedingungen uneinheitlich bleiben. Der Seeversicherungsmarkt sieht sich zudem mit einer höheren Schadenschwere konfrontiert, da Schiffsflotten altern, Brandereignisse auf erhöhtem Niveau verbleiben und der Versicherungswert von Schiffen in wichtigen Schifffahrtsklassen weiter steigt. Die Nachfrage verlagert sich hin zu spezialisierten Deckungen, da konfliktgefährdete Routen, Haftungsrisiken aus alternativen Kraftstoffen und komplexere Maschinenrisiken die Risikobeurteilung der Versicherer im Seeversicherungsmarkt verändern. Gleichzeitig hält der Preisdruck in Standard-Transport- und Kaskogeschäften die Preisdisziplin unter Druck, obwohl die Risikointensität auf mehreren wichtigen Handelskorridoren zunimmt. Diese Kombination aus stabiler Nachfrage, steigender technischer Komplexität und einer schrittweisen Verlagerung hin zu digitalem und spezialisiertem Underwriting prägt die Art und Weise, wie Kapazitäten im Seeversicherungsmarkt eingesetzt werden.

Wichtigste Erkenntnisse des Berichts

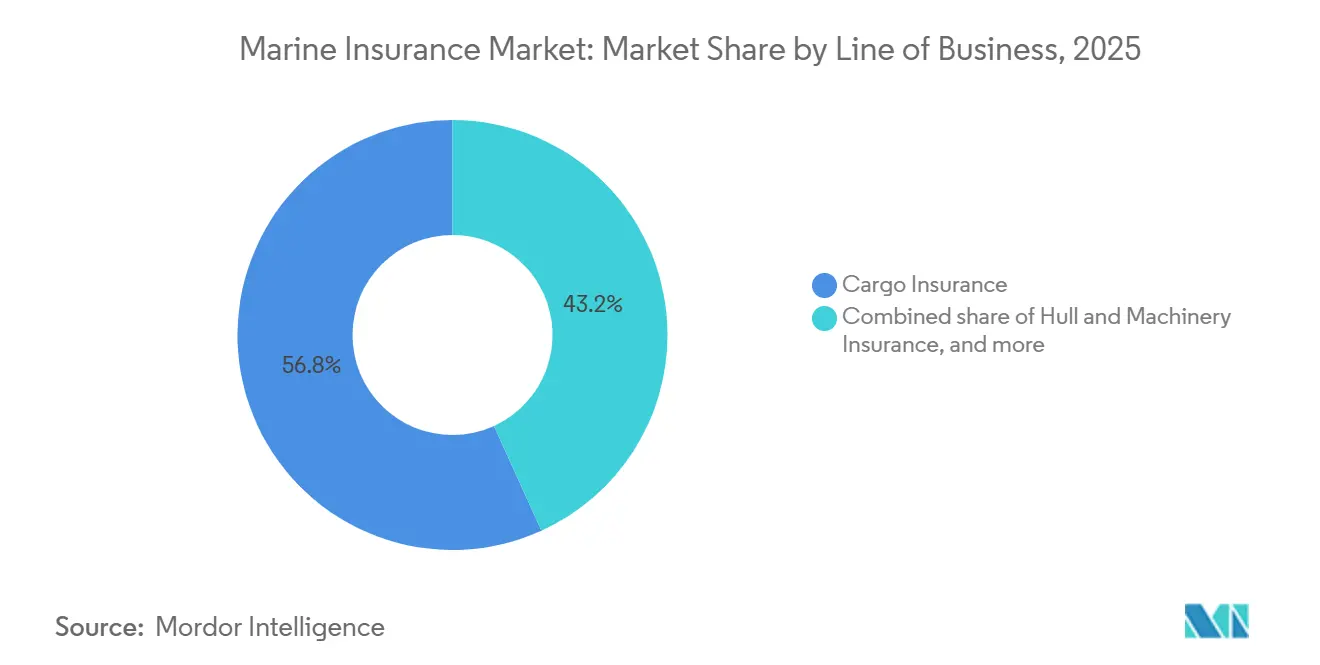

- Nach Geschäftssparte entfiel auf die Transportversicherung im Jahr 2025 ein Marktanteil von 56,8 % am Seeversicherungsmarkt, während Kriegsrisiko- und politische Risikoversicherungen bis 2031 voraussichtlich mit einer CAGR von 6,7 % wachsen werden.

- Nach Vertriebskanal entfielen auf Makler im Jahr 2025 81,2 % des Marktanteils am Seeversicherungsmarkt, während Online- und digitale Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

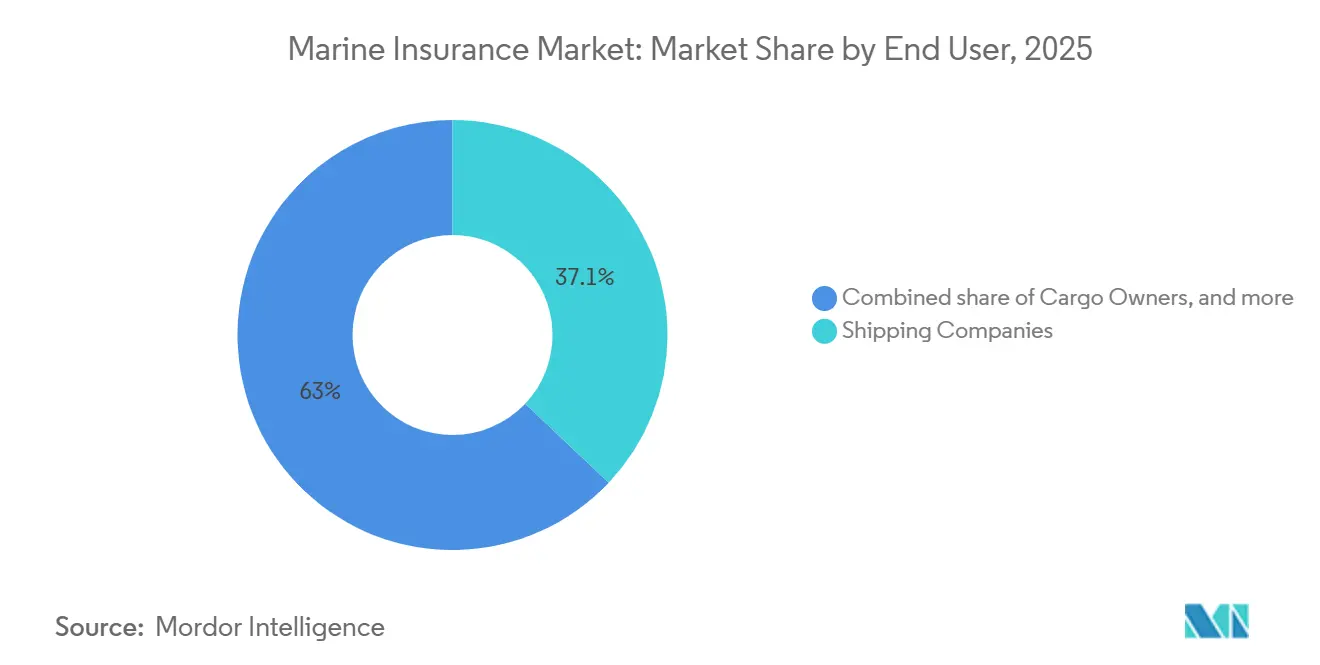

- Nach Endnutzer hielten Reedereien im Jahr 2025 einen Marktanteil von 37,1 % am Seeversicherungsmarkt, während Spediteure bis 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

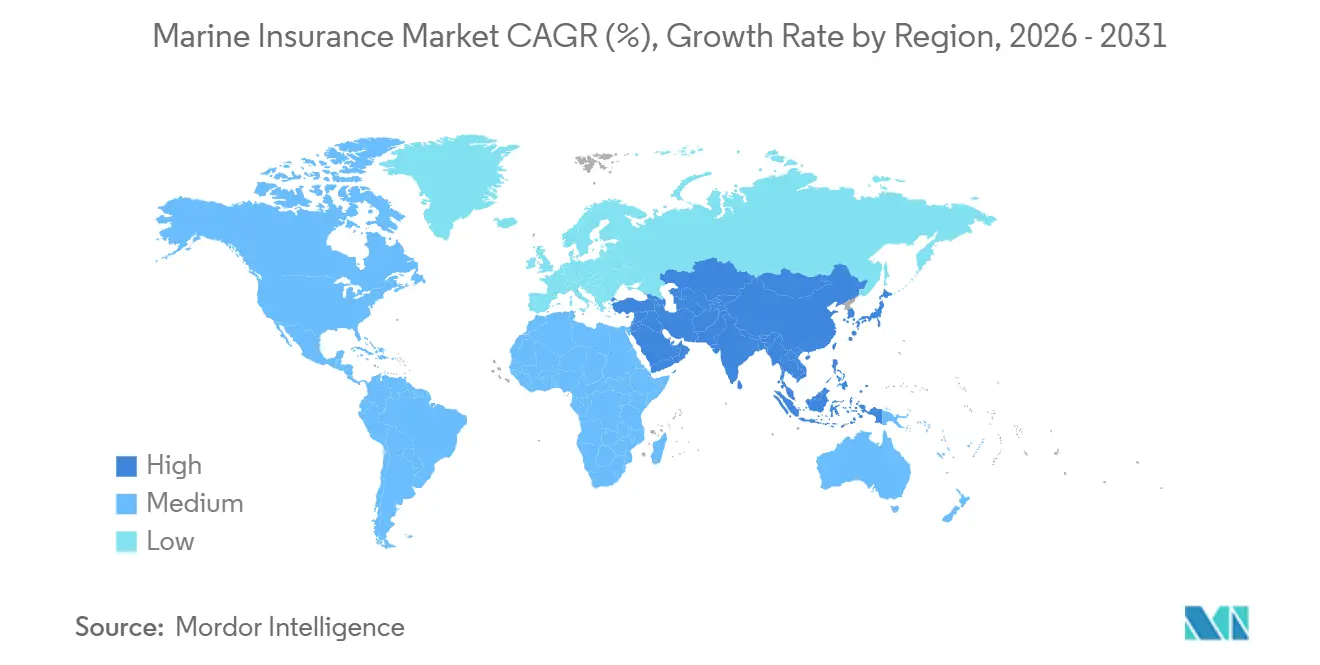

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Marktanteil von 44,0 % am Seeversicherungsmarkt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Seeversicherungsmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina im Seehandel und Frachtwertsteigerungen | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Flottenwertsteigerung durch höhere Ersatz- und Reparaturkosten | +0.6% | Global, insbesondere Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Stärkere Nachfrage nach spezialisierter Kriegsrisikodeckung auf risikoreichen Routen | +0.7% | Naher Osten, Rotes Meer, Schwarzmeerkorridore | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Digitalisierung von Fracht, Echtzeit-Tracking und der Nutzung parametrischer Auslöser | +0.4% | Global, mit dem asiatisch-pazifischen Raum und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Alternde Flotte, höheres Brandrisiko bei großen Schiffen und höhere Schadenschwere | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsbedingte Haftungs- und Maschinenrisikoverlagerungen | +0.3% | Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina im Seehandel und Frachtwertsteigerungen

Der globale Seehandel erreichte im Jahr 2025 12,9 Milliarden Tonnen, und die Trockenmassenströme erzielten mit 5,7 Milliarden Tonnen einen Rekordwert, was dem Seeversicherungsmarkt eine breite Transportrisikogrundlage über Rohstoff- und Containerbewegungen hinweg verschaffte[1]AXSMarine, „Ein weiteres Rekordjahr für Trockenmassenströme im Jahr 2025”, AXSMarine, axsmarine.com. Der Seeversicherungsmarkt profitierte auch von längeren Reiserouten, da die Umlenkung des Handels die Zeit verlängerte, die versicherte Waren auf See verbrachten. UNCTAD-Daten zeigten, dass die durchschnittlichen Transportdistanzen von 4.831 Meilen im Jahr 2018 auf 5.245 Meilen im Jahr 2024 gestiegen sind, was das Risiko pro Sendung erhöhte, selbst wenn das Volumenwachstum moderat war. Höhere deklarierte Frachtwertsteigerungen erweitern die Prämienbasis für Industriegüter, Energiefrachten und andere gehandelte Produkte, die im Seeversicherungsmarkt eine umfassendere Deckung erfordern. Die UNCTAD erwartet, dass die Volumina im Seehandel von 2026 bis 2030 jährlich um durchschnittlich 2 % wachsen werden, während der Containerhandel um 2,3 % pro Jahr steigen soll, was den Transportversicherern im Prognosezeitraum eine dauerhaft stabile Nachfragebasis bietet.

Stärkere Nachfrage nach spezialisierter Kriegsrisikodeckung auf risikoreichen Routen

Im Seeversicherungsmarkt hat sich die Kriegsrisikodeckung von einem zyklischen Zusatz zu einer strukturelleren Underwriting-Priorität für Betreiber entwickelt, die konfliktgefährdete Routen nutzen. Diese Verschiebung spiegelt die Tatsache wider, dass Störungen im Roten Meer, in den Gewässern des Golfs und in nahegelegenen Transitzonen nun Routenentscheidungen, Reisezeitplanung und das Niveau des spezialisierten Schutzes beeinflussen, den Schiffseigner und Frachtinteressen benötigen. Das Joint War Committee weitete die Hochrisikobezeichnungen im Jahr 2025 auf weitere Gewässer rund um Bahrain, Dschibuti, Kuwait, Oman und Katar aus und veränderte damit die Preisgestaltung des Seeversicherungsmarktes für Reisen im Zusammenhang mit dem Golf. Lloyd's unterstützte auch ein von Chubb geführtes Konsortium für Kriegsrisiken in der Seeschifffahrt für Transits durch die Straße von Hormus, was zeigte, dass neue Kapazitäten in diesem Teil des Seeversicherungsmarktes durch koordinierte Strukturen und nicht durch einen breit angelegten offenen Wettbewerb aufgebaut werden. Infolgedessen wird die spezialisierte Kriegsrisikodeckung zu einer dauerhafteren Prämienlinie, und ihr Wachstum wird im Prognosezeitraum voraussichtlich stärker bleiben als das des Standard-Transport- und Kaskogeschäfts.

Alternde Flotte, höheres Brandrisiko bei großen Schiffen und höhere Schadenschwere

Der Seeversicherungsmarkt sieht sich mit einem höheren Schadendruck konfrontiert, da ältere Schiffe, höhere Vermögenswerte und schwerwiegendere Brandereignisse im selben Underwriting-Zyklus zusammentreffen. Das Durchschnittsalter von Handelsschiffen stieg im Jahr 2025 auf 23 Jahre, und Schiffe mit einem Alter von 20 Jahren und älter machten fast ein Viertel der globalen Containerflotte aus, was die Bewertung von Wartungsrisiken und Maschinenrisiken im Seeversicherungsmarkt verändert. Im Jahr 2025 wurden mehr als 200 Brände auf großen Schiffen gemeldet, während Schiffsbrandereignisse in wichtigen Schiffsklassen bereits im Jahr 2024 einen Zehnjahreshöchststand erreicht hatten, was die Schadenprävention in den Mittelpunkt der Underwriting-Diskussionen rückte[2]Allianz Commercial, „Sicherheits- und Schifffahrtsbericht 2025”, Allianz Commercial, commercial.allianz.com. Die globale Flotte erreichte im Jahr 2024 auch einen geschätzten Versicherungswert von 1,5 Billionen USD, was einem Anstieg von 4 % gegenüber dem Vorjahr entspricht, sodass jeder größere Schadensfall nun ein größeres absolutes finanzielles Gewicht für den Seeversicherungsmarkt trägt. Da die Reparaturkosten weiterhin erhöht sind und ältere Schiffe einen größeren Anteil an Schadensfällen ausmachen, wird der Seeversicherungsmarkt die Risikoauswahl bei Kasko-, Maschinen- und damit verbundenen Haftpflichtplatzierungen voraussichtlich weiter verschärfen.

Dekarbonisierungsbedingte Haftungs- und Maschinenrisikoverlagerungen

Der Seeversicherungsmarkt tritt in eine Phase ein, in der sich die Risiken des Kraftstoffübergangs schneller entwickeln als die rechtlichen und versicherungstechnischen Rahmenbedingungen, die zu ihrer Bewältigung gedacht sind. Eine Eingabe an den IMO-Rechtsausschuss aus dem Jahr 2026 kam zu dem Schluss, dass derzeit kein internationales zivilrechtliches Haftungsregime für Vorfälle mit alternativen Kraftstoffen für den Schiffsantrieb existiert, was wichtige Lücken in mehreren etablierten Übereinkommen hinterlässt[3]Internationale Schifffahrtskammer, „Bericht der informellen Korrespondenzgruppe, Eignung der IMO-Haftungs- und Entschädigungsregelungen in Bezug auf alternative Kraftstoffe”, IMO-Rechtsausschuss LEG 113, ics-shipping.org. Das bedeutet, dass der Seeversicherungsmarkt Toxizitäts-, Maschinenkompatibilitäts- und Vorfallreaktionsrisiken bepreisen muss, bevor eine ausgereifte Schadenhistorie für Ammoniak-, Methanol- und Wasserstoffbetrieb verfügbar ist. Die BIMCO-Biokraftstoffklausel 2026 schuf einen standardisierten Vertragsrahmen für Kraftstoffqualität, Lagerung und Haftungsverteilung, was dem Seeversicherungsmarkt auf der vertraglichen Seite hilft, auch wenn die breitere Lücke bei der Pflichtversicherung ungelöst bleibt. Da alternative Kraftstoffe von der Pilotnutzung zur breiteren kommerziellen Anwendung übergehen, müssen sich die Underwriting-Standards im Seeversicherungsmarkt schneller über P&I-, Kasko- und Maschinensparten hinweg weiterentwickeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weiche Preisgestaltung und Kapazitätsüberangebot in Standard-Transport- und Kaskolinien | -0.7% | Global, am stärksten ausgeprägt in den Märkten London und Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität über Rechtsordnungen hinweg und Verzögerungen bei der Schadensabwicklung | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Datenlücken bei Spezialrisiken wie autonomen Schiffen und Cyberverlusten | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Rückversicherungskonzentration in wichtigen Platzierungszentren erhöht die Kostenvolatilität | -0.3% | London, Zürich, Bermuda | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weiche Preisgestaltung und Kapazitätsüberangebot in Standard-Transport- und Kaskolinien

Der Seeversicherungsmarkt sieht sich weiterhin mit einem schwierigen Preisumfeld im Standard-Transport- und Kaskogeschäft konfrontiert, wo die verfügbare Kapazität die disziplinierte Nachfrage noch immer übersteigt. Dies begrenzt das Prämienwachstum im Seeversicherungsmarkt, auch wenn sich die zugrunde liegenden Schadenskosten in die entgegengesetzte Richtung bewegen. Standardplatzierungen bleiben hochgradig wettbewerbsintensiv, und Käufer mit einer sauberen Schadenhistorie profitieren weiterhin von einem breiten Marktinteresse an routinemäßigen Kasko- und Transportkonten. Diese Situation schafft ein klares Missverhältnis, da Reparationsinflation, Maschinenschäden und routenspezifischer Stress nicht im gleichen Tempo nachgelassen haben wie der Preisdruck. Sofern sich die Kapazitäten nicht verknappen oder ein größeres Schadenereignis die Marktstimmung verändert, wird der Seeversicherungsmarkt in diesen standardisierten Sparten kurzfristig voraussichtlich weich bleiben.

Regulatorische Komplexität über Rechtsordnungen hinweg und Verzögerungen bei der Schadensabwicklung

Der Seeversicherungsmarkt wird auch durch grenzüberschreitende Compliance-Vorschriften eingeschränkt, die über verschiedene Rechtsordnungen hinweg immer komplexer und uneinheitlicher werden. Im April 2025 änderte die EU die Meldepflichten gemäß der Richtlinie 2002/59/EG dahingehend, dass Schiffe, die die Hoheitsgewässer der Mitgliedstaaten durchqueren, die Angaben zu Versicherungszertifikaten melden müssen, auch wenn sie keinen Hafen anlaufen, wodurch die betrieblichen Verpflichtungen für Carrier und Versicherer ausgeweitet wurden[4]Rat der Europäischen Union, „Delegierte Richtlinie zur Änderung von Anhang I der Richtlinie 2002/59/EG, Pflichtmeldung von Schiffen und Versicherungszertifikaten”, Rat der Europäischen Union, consilium.europa.eu. Der Seeversicherungsmarkt muss sich auch auf Aktualisierungen des im Juni 2025 verabschiedeten Seearbeitsübereinkommens vorbereiten, das voraussichtlich im Dezember 2027 in Kraft treten wird und dessen Umsetzung mehreren Flaggenstaaten überlassen bleibt, was zu Verfahrensinkonsistenzen bei Schadens- und Compliance-Prozessen führt. Digitale Schadensabwicklungsabläufe sind noch nicht über alle Register und Häfen hinweg harmonisiert, sodass Mehrparteienansprüche im Seeversicherungsmarkt weiterhin dokumentenintensiv und langsam sind. Diese Reibungspunkte stoppen die Nachfrage nicht, erhöhen jedoch die Verwaltungskosten und verlängern die Abwicklungsfristen im gesamten Seeversicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Transportversicherung sichert Umsatz inmitten des Wachstums der Spezialsparten

Die Transportversicherung hielt im Jahr 2025 einen Marktanteil von 56,8 % am Seeversicherungsmarkt, und die globalen Transportprämien erreichten im Jahr 2024 einen Wert von 22,6 Milliarden USD, was diese Klasse im Mittelpunkt der Prämiengenerierung im Seeversicherungsmarkt hielt. Der asiatisch-pazifische Raum führte das Wachstum der Transportprämien im Jahr 2024 mit 8,8 % an, und China allein verzeichnete ein Wachstum von 9,7 %, was schwächere Trends in mehreren anderen asiatischen Märkten ausglich. Die Transportversicherung blieb auch technisch attraktiv, da die IUMI im Jahr 2024 das sechste Jahr in Folge mit verbesserten Schadenquoten meldete und die europäischen endgültigen Schadenquoten in diesem Sechsjahreszeitraum von über 65 % auf unter 45 % sanken. Gleichzeitig stiegen die Seereiseschäden von einem langjährigen Durchschnitt von 25 % des Schadensortes auf 37 % im Jahr 2024, was zeigte, dass der Seeversicherungsmarkt während des Transports selbst noch mehr Schadensaktivität absorbierte. Die Einhaltung des ISM-Codes, die SOLAS-Deklarationspflichten und das Risiko falsch deklarierter Fracht halten die Underwriting-Prüfung auf hohem Niveau, insbesondere da Lithium-Ionen-Batterielieferungen zunehmen und die Brandschwere ein aktives Anliegen bleibt.

Die Kaskoversicherung hatte im Jahr 2025 einen Anteil von 23,5 %, während die Marktgröße des Seeversicherungsmarktes für Kriegsrisiko- und politische Risikoversicherungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,7 % wachsen wird. Die globalen Kaskoprämien erreichten im Jahr 2024 einen Wert von 9,7 Milliarden USD, ein Anstieg von 3,5 % gegenüber dem Vorjahr, was die Unterstützung durch höhere Schiffswerte widerspiegelte, auch wenn die Standard-Preisbedingungen wettbewerbsfähig blieben. Die Seehaftpflicht machte 7,6 % der Prämien aus, und diese Sparte gewinnt an Bedeutung, da Besatzungs-, Umwelt- und Kraftstoffübergangsrisiken eine speziellere Produktnachfrage in der Seeversicherungsbranche schaffen. Die Offshore- und Energieversicherung verzeichnete im Jahr 2024 einen Prämienrückgang von fast 8 %, da die Underwriting-Kapazität reichlich vorhanden blieb, doch die erwarteten Offshore-Kapitalausgaben bis 2026 sollten dazu beitragen, die Prämiensubstanz in diesem Teil des Seeversicherungsmarktes wieder aufzubauen. Sonstige und ergänzende Deckungen, einschließlich Baurisiken, Yachten und Hafenhaftpflicht, leisten weiterhin einen kleineren, aber stabilen Beitrag, der die Produktpalette des Seeversicherungsmarktes verbreitert.

Nach Vertriebskanal: Makler verteidigen ihre Marktstellung, während digitale Plattformen entstehen

Makler hielten im Jahr 2025 einen Anteil von 81,2 %, was darauf hindeutet, dass komplexe Seeversicherungsplatzierungen im Seeversicherungsmarkt weiterhin stark von fachkundiger Vermittlung abhängen. Große Flottenprogramme, Kriegsrisikostrukturen, Offshore-Energieplatzierungen und individuelle Haftpflichtdeckungen erfordern weiterhin Marktzugang, Formulierungsexpertise und Rückversicherungsbeziehungen, die rein digitale Kanäle nicht vollständig ersetzen können. Große Maklergruppen wie Marsh McLennan und Aon sowie Seespezialisten wie Miller und BMS verteidigen ihre Position weiterhin durch Größe und Spezialausführung im Seeversicherungsmarkt. Das Lloyd's-Ökosystem unterstützt diese Struktur ebenfalls, da das spezialisierte Underwriting in einem maklergeführten Umfeld konzentriert bleibt und die kombinierte Schaden-Kosten-Quote von 87,6 % im Jahr 2025 eine anhaltende operative Stärke in wichtigen Spezialsparten widerspiegelte. Dieses Modell bleibt beständig, da die Policenformulierung für Kriegsrisiko-, Kasko- und P&I-Deckungen häufig schwer zu standardisierende Verhandlungen im Seeversicherungsmarkt erfordert.

Online- und digitale Plattformen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen, und die Marktgröße des Seeversicherungsmarktes für diesen Kanal wächst im Prognosezeitraum schneller als jeder andere Vertriebsweg. Diese Plattformen gewinnen im KMU-Transportbereich, bei eingebetteten Logistikdeckungen und parametrischen Verzögerungsprodukten an Bedeutung, wo Nutzer einen höheren Wert auf Geschwindigkeit, Transparenz und direkte Workflow-Integration legen. Die Einführung von Chauncey für Makler durch Parsyl im März 2026 zeigte, dass der digitale Wandel im Seeversicherungsmarkt nicht auf direkte Kunden beschränkt ist, da Makler selbst chatbasierte Einreichungstools nutzen, um den Weg vom Dokumenten-Upload bis zur indikativen Offerte zu verkürzen. Die Arbeit der IUMI mit UN/CEFACT an der internationalen digitalen Standardisierung von Transportversicherungsdokumenten trägt ebenfalls dazu bei, die Backend-Struktur aufzubauen, die für eine breitere digitale Ausstellung in der Seeversicherungsbranche erforderlich ist. Der Direktvertrieb bleibt ein kleinerer, aber stabiler Weg, der hauptsächlich Captives, große staatlich verbundene Betreiber und Kunden mit etablierten internen Risikofunktionen bedient.

Nach Endnutzer: Reedereien tragen komplexe Risiken, während Spediteure die Deckung ausweiten

Reedereien hielten im Jahr 2025 einen Anteil von 37,1 % und waren damit die größte Endnutzergruppe im Seeversicherungsmarkt, da sie die breiteste Mischung aus Kasko-, Maschinen-, Kriegsrisiko-, P&I- und Kraftstoffübergangshaftungsrisiken tragen. Diese Gruppe ist auch am direktesten von höheren Reparaturkosten, älteren Schiffsprofilen, Maschinenausfällen und brandbedingten Verlusten betroffen, die alle den technischen Druck im Seeversicherungsmarkt erhöhen. Frachtinhaber blieben eine große und stabile Nutzerbasis, da ihre Deckungsnachfrage weiterhin den Rohstoffhandelszyklen und höheren deklarierten Sendungswerten folgte. Händler und Importeure konzentrierten sich weiterhin auf sendungsspezifische Transportdeckungen, und ihre Sensibilität gegenüber Routenbedingungen nahm zu, da Korridor-Störungen die Reisedauer und die Risikoauswahl im Seeversicherungsmarkt veränderten. Das Ergebnis ist, dass Reedereien die Prämiernachfrage weiterhin verankern, da sie der gesamten Kette aus Schiffsbetrieb, rechtlicher Haftung und routenspezifischem Risiko am nächsten stehen.

Spediteure werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen, und die Marktgröße des Seeversicherungsmarktes für diese Endnutzergruppe steigt, da Logistikdienstleister eine größere Rolle bei der Transportkoordination und Versicherungsplatzierung übernehmen. QBE wies darauf hin, dass die Zollvolatilität die asiatischen Logistikströme im Jahr 2026 bereits umgestaltete, was die Routing-Komplexität erhöhte und die Transporthaftungsüberlegungen für Frachtintermediäre steigerte. Häfen und Terminals ziehen mehr Aufmerksamkeit der Versicherer auf sich, da Brandereignisse in Hafenlagern im Jahr 2024 für 71 % aller lagerbezogenen Transportverluste verantwortlich waren, was das Kumulationsrisiko zu einem sichtbareren Problem im Seeversicherungsmarkt macht. Weitere Endnutzer umfassen Öl- und Gascharterer, nationale Rohstoffhändler und Offshore-Infrastrukturbetreiber, die jeweils auf maßgeschneidertere Strukturen in der Seeversicherungsbranche angewiesen sind. Diese breitere Endnutzermischung erweitert den Bedarf an spezialisiertem Underwriting, auch wenn die Kernprämienvolumina weiterhin auf Reedereien und Frachtinhaber konzentriert bleiben.

Geografische Analyse

Europa hielt im Jahr 2025 44,0 % der globalen Prämien und behauptete damit seine Position als größte regionale Basis im Seeversicherungsmarkt. Die Region verzeichnete im Jahr 2024 auch Kaskoprämien von über 5,1 Milliarden USD, gestützt durch höhere Schiffswerte und eine aktive Kauf- und Verkaufsaktivität. Der Seeversicherungsmarkt in Europa profitiert von der Konzentration der Lloyd's-Syndikate, großer Handelsversicherer sowie skandinavischer P&I- und Kaskospezialisten, die eine langjährig etablierte Underwriting-Tiefe bieten. Die europäischen Transportschadenquoten verbesserten sich in den vergangenen sechs Jahren stetig und sanken von über 65 % auf unter 45 % bis 2024, was eine stärkere technische Leistung als in mehreren Regionen mit höherer Volatilität demonstrierte. Nordamerika machte 7,8 % der globalen Prämien aus, und der Seeversicherungsmarkt dort blieb eigenständig, da die Transportschadenquoten im Jahr 2024 70 % erreichten, während die Haftpflichtpreisgestaltung unter dem Gewicht der sozialen Inflation und des Risikos hoher Gerichtsurteile fester blieb.

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen, und der Seeversicherungsmarkt in der Region wird durch Frachtvolumenwachstum, Fertigungsexporte und eine stärkere inländische Versicherungskapazität gestützt. China blieb die zentrale Wachstumslokomotive, da die Kaskoprämien im Jahr 2024 um 9 % und die Transportprämien um 9,7 % stiegen und damit flachere Bedingungen in mehreren Nachbarmärkten ausglichen. QBE wies auch auf einen globalen Mangel von fast 90.000 Schiffsoffizieren bis 2026 hin, was besatzungsbezogene Haftungs- und Betriebsdrücke hinzufügt, die regionale Versicherer in den Seeversicherungsmarkt einpreisen müssen. Singapur, Indonesien, Malaysia, Vietnam und Südkorea gewinnen weiterhin an Bedeutung durch Containerisierte Güter, Rohstoffexportrouten und wachsende versicherte Frachtwertsteigerungen im breiteren Seeversicherungsmarkt.

Südamerika bleibt auf Brasilien konzentriert, wo die Prämienaktivität eng mit den Exporten von Eisenerz, Sojabohnen und Rohöl verbunden ist, und der Seeversicherungsmarkt spiegelt auch wiederkehrende Volatilität wider, die mit Handelsströmen und Abwicklungsbedingungen verbunden ist. Lateinamerika verzeichnete im Jahr 2024 bezahlte Transportschadenquoten von 72 %, was deutlich über den europäischen Benchmarks lag und die Auswirkungen routenspezifischer Risiken und Lücken in der Schadensinfrastruktur auf den Seeversicherungsmarkt verdeutlichte. Der Nahe Osten und Afrika bleibt die kleinste regionale Prämienbasis, aber der Seeversicherungsmarkt dort trägt strategisches Gewicht, da die Transitbedingungen im Golf und im Roten Meer die Underwriting-Nachfrage weit über den eigenen Prämienpool der Region hinaus verändern können. Die Ausweitung der gelisteten Hochrisikogewässer durch das Joint War Committee im Jahr 2025 verstärkte den Einfluss der Region auf die Reisepreisgestaltung, Routenplanung und die Nachfrage nach Spezialkapazitäten im gesamten Seeversicherungsmarkt.

Wettbewerbslandschaft

Der globale Seeversicherungsmarkt ist im Spezialgeschäft mäßig konsolidiert und im Standard-Massengeschäft fragmentiert. Eine relativ kleine Gruppe von Lloyd's-Syndikaten, Allianz Commercial, AXA XL, Chubb, Zurich, Tokio Marine und HDI Global prägt einen Großteil der Underwriting-Kapazität in Kasko-, Kriegsrisiko- und Offshore-Energie-Sparten im Seeversicherungsmarkt. Die P&I-Clubs der International Group, darunter Gard, NorthStandard, Skuld, West of England, Britannia und UK P&I, decken weiterhin den überwiegenden Teil der seegehenden Tonnage durch ihre gegenseitige Struktur ab, was diesem Teil des Seeversicherungsmarktes ein anderes Wettbewerbsmodell als dem kommerziellen Transport- und Kaskogeschäft verleiht. Das Standard-Transport- und Kaskogeschäft bleibt wettbewerbsintensiver, da mehrere Versicherer, MGAs und neuere Plattformen Platzierungsanteile in denselben Konten anstreben. Das lässt den Seeversicherungsmarkt mit einer gespaltenen Struktur zurück, in der Spezialexpertise einen stärkeren strategischen Wert hat als breite Massenkapazität allein.

Ein klares Muster ist die Expansion durch gezielte Akquisitionen, die dem Seeversicherungsmarkt spezialisiertes Produktwissen hinzufügen. Optio Group erwarb im Jahr 2025 den norwegischen Kaskospezialisten S Insurance und vereinbarte dann im März 2026 die Übernahme von Gardian Marine Limited, was seine Position in den Bereichen Baurisiken, Schiffsreparateurhaftpflicht, Reise- und Schleppversicherung stärkte. Rokstone erwarb ebenfalls im Jahr 2025 Post & Co, was ihm eine stärkere kontinentaleuropäische Seeversicherungsplattform verschaffte und seine Reichweite im Seeversicherungsmarkt erweiterte. Ein weiteres klares Muster ist das technologiegestützte Underwriting, da Chaucer und Ceto im März 2026 eine Lloyd's-Coverholder-MGA starteten, die hochfrequente Schiffsmaschinen- und Leistungsdaten nutzt, wobei Tokio Marine Kiln Kapazitätsunterstützung für dieses Modell bereitstellt.

Ein zweiter Wettbewerbsbereich ist die Produktentwicklung in neueren Risikokategorien, in denen der Seeversicherungsmarkt noch über begrenzte Tiefe verfügt. Parametrische Transportverzögerungsdeckungen, cyberbezogene Seehaftpflicht und ESG-konforme Kaskolösungen für Schiffe mit alternativen Kraftstoffen bleiben weniger überfüllte Bereiche als das Standard-Transport- und Kaskogeschäft. Die Arbeit der IUMI an digitalen Transportversicherungsdokumentenstandards legt nahe, dass die Datenarchitektur im Seeversicherungsmarkt wichtiger werden wird, da ein schnellerer Dokumentenfluss eine engere Underwriting-Kontrolle und kürzere Servicezyklen unterstützt. Overhaul und Navium lancierten im Jahr 2025 auch eine von Lloyd's unterstützte Versicherungslösung für KI-Infrastrukturfracht mit Limits von bis zu 75 Millionen USD pro Vereinbarung, was zeigte, wie der Seeversicherungsmarkt beginnt, Deckungen für neu entstehende Anlageklassen aufzubauen. Langfristig werden die Unternehmen, die Spezialurteilsvermögen mit strukturierten Echtzeit-Betriebsdaten kombinieren, voraussichtlich die stärkste Position im Seeversicherungsmarkt halten.

Führende Unternehmen der Seeversicherungsbranche

Lloyd's of London

Allianz SE

Zurich Insurance Group

Aon plc

Chubb Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: BIMCO veröffentlichte am 25. Juni 2026 die Biokraftstoffklausel für Zeitcharterparteien 2026 und schuf damit den ersten standardisierten Vertragsrahmen für die Biokraftstoffversorgung, -lagerung und Haftungsverteilung zwischen Schiffseignern und Charterern. Die Klausel weist die primäre Haftung für minderwertigen oder nicht konformen Biokraftstoff den Charterern zu und wirkt sich direkt auf die P&I- und Kasko-Underwriting-Risikoprofile im Rahmen der FuelEU Maritime-Compliance aus.

- März 2026: Optio Group vereinbarte die Übernahme von Gardian Marine Limited, einer von Lloyd's unterstützten MGA, die auf marine Baurisiken, Schiffsreparateurhaftpflicht, Reise- und Schleppversicherung spezialisiert ist. Der Deal folgte der Übernahme des norwegischen Kaskospezialisten S Insurance durch Optio im Jahr 2025 und macht die Gruppe zu einer der am schnellsten wachsenden spezialisierten Seeversicherungs-MGA-Plattformen in London.

- März 2026: Chaucer Group und Ceto lancierten eine neue Lloyd's-Coverholder-MGA, die hochfrequente Schiffsmaschinen- und Leistungsdaten nutzt, um Seekaskorisiken zu versichern. Tokio Marine Kiln beteiligt sich als zusätzlicher Kapazitätsgeber und stellt einen bedeutenden Schritt im KI-gestützten, datengetriebenen Seekasko-Underwriting innerhalb des Lloyd's-Ökosystems dar.

- März 2026: Parsyl Inc. startete Chauncey für Makler, ein chatbasiertes KI-Risikoeinreichungstool, das es Seetransportmaklern ermöglicht, Dokumente hochzuladen, indikative Angebote zu erhalten, Einreichungen zu verfolgen und zur Bindung überzugehen – alles innerhalb einer einzigen konversationellen Oberfläche, die direkt in Parsyls Underwriting-Workbench integriert ist.

Umfang des globalen Seeversicherungsmarktberichts

| Transportversicherung |

| Kaskoversicherung |

| Seehaftpflichtversicherung |

| Offshore- oder Energieversicherung |

| Kriegsrisiko- und politische Risikoversicherung |

| Sonstige / ergänzende Deckungen |

| Direktvertrieb |

| Makler |

| Online- und digitale Plattformen |

| Reedereien |

| Frachtinhaber |

| Händler und Importeure |

| Häfen und Terminals |

| Spediteure |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Geschäftssparte | Transportversicherung | |

| Kaskoversicherung | ||

| Seehaftpflichtversicherung | ||

| Offshore- oder Energieversicherung | ||

| Kriegsrisiko- und politische Risikoversicherung | ||

| Sonstige / ergänzende Deckungen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Makler | ||

| Online- und digitale Plattformen | ||

| Nach Endnutzer | Reedereien | |

| Frachtinhaber | ||

| Händler und Importeure | ||

| Häfen und Terminals | ||

| Spediteure | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Seeversicherung weltweit?

Es wird erwartet, dass der Sektor von 40,9 Milliarden USD im Jahr 2026 auf 48,1 Milliarden USD bis 2031 mit einer CAGR von 3,3 % wächst, gestützt durch Handelsvolumina, höhere versicherte Werte und eine stärkere Nachfrage nach Spezialdeckungen.

Welche Geschäftssparte führt bei der Prämiengenerierung?

Die Transportversicherung führte im Jahr 2025 mit einem Anteil von 56,8 %, gestützt durch ein starkes globales Handelsrisiko und anhaltende Bedeutung bei Rohstoff- und Containersendungen.

Welches Segment wächst am schnellsten?

Die Kriegs- und politische Risikoversicherung ist die am schnellsten wachsende Geschäftssparte mit einer CAGR von 6,7 % zwischen 2026 und 2031, während Online- und digitale Plattformen das Vertriebswachstum mit einer CAGR von 7,3 % anführen.

Warum wird das Underwriting komplexer?

Ältere Schiffe, mehr Brände auf großen Schiffen, Routenstörungen und Haftungsrisiken aus alternativen Kraftstoffen erhöhen allesamt die Risikokomplexität und machen das technische Underwriting wichtiger.

Welche Region ist für Prämien am bedeutendsten?

Europa blieb im Jahr 2025 mit einem Anteil von 44,0 % die größte regionale Basis, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 4,1 % bis 2031 verzeichnen wird.

Wie verändert die Digitalisierung Platzierung und Servicierung?

Digitale Tools beschleunigen Transporteinreichungen, Dokumentenfluss und Angebotsbearbeitung, insbesondere für KMU-Transport, eingebettete Logistikdeckungen und maklerorientierte Workflows.

Seite zuletzt aktualisiert am: