Größe und Marktanteil des französischen Sachversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

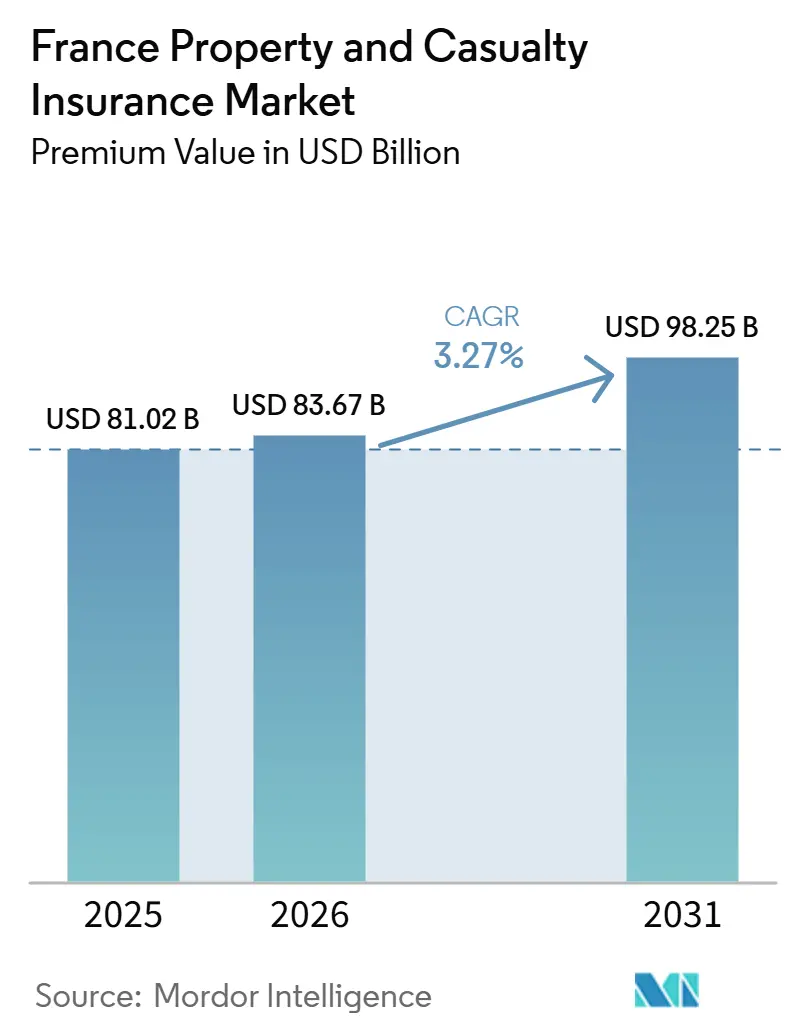

| Marktgröße im Basisjahr (2025) | 81.02 Milliarden US-Dollar |

| Marktgröße (2026) | 83.67 Milliarden US-Dollar |

| Marktgröße (2031) | 98.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des französischen Sachversicherungsmarkts durch Mordor Intelligence

Die Größe des Frankreich Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 81,02 Milliarden USD im Jahr 2025 und 83,67 Milliarden USD im Jahr 2026 auf 98,25 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,27 % zwischen 2026 und 2031 entspricht.

Diese gemessene Expansion spiegelt ein stetiges Prämienwachstum wider, das auf struktureller Klimarisikobepreisung, obligatorischen Deckungserweiterungen und einer Verhärtung der Tarife im gewerblichen Bereich basiert. Die Zeichnungsdisziplin im Sachversicherungssegment gleicht den Wettbewerb in der Kraftfahrzeugversicherung aus, während eingebettete Vertriebspartnerschaften den Zugang zu neuen Prämienpools erweitern. Regulatorische Initiativen, darunter die Erhöhung des CatNat-Zuschlags und die DORA-gesteuerten Resilienzstandards, bieten unterstützende, aber kostspielige Rahmenbedingungen. Nachhaltige Investitionen in die digitale Schadenautomatisierung und verhaltensbasierte Bepreisung ermöglichen es etablierten Marktteilnehmern, ihre Margen zu erhalten, auch wenn Insurtech-Herausforderer traditionelle Agenturvorteile untergraben[1]Autorité de contrôle prudentiel et de résolution, "2024 Climate Stress-Test Results," banque-france.fr.

Wesentliche Erkenntnisse des Berichts

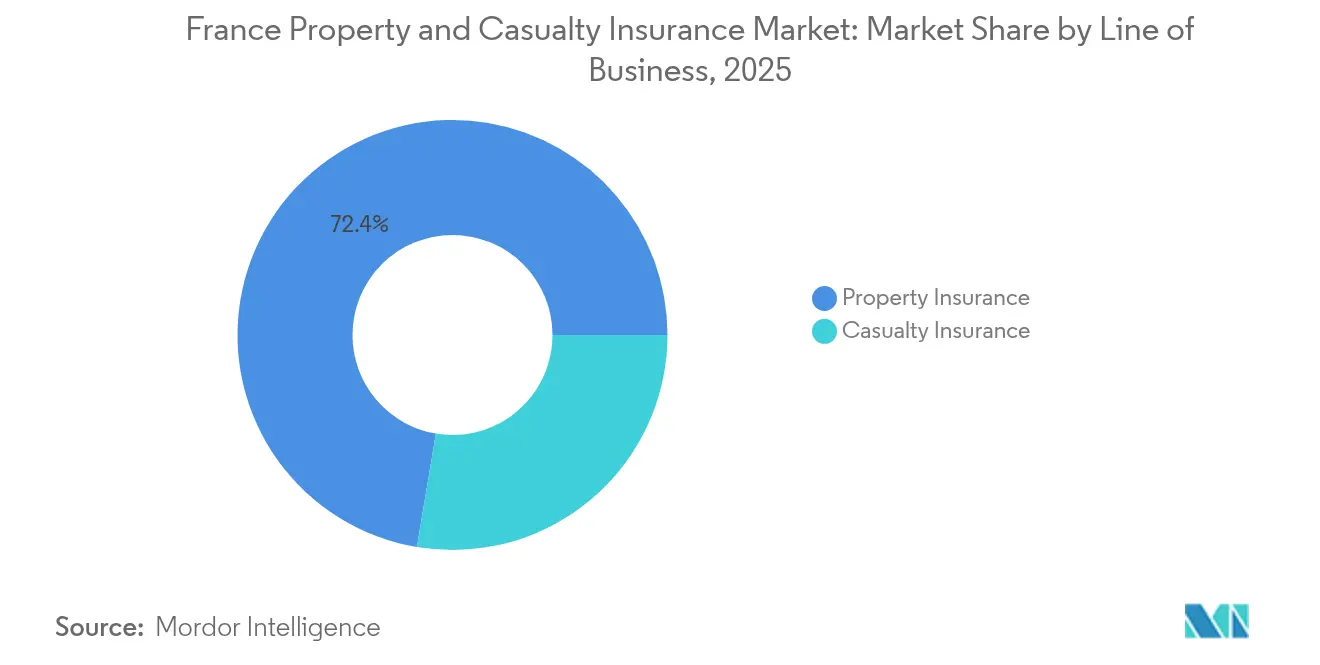

- Nach Geschäftsbereich hielt die Sachversicherung im Jahr 2025 einen Marktanteil von 72,35 % am französischen Sachversicherungsmarkt, während die Haftpflichtversicherung bis 2031 voraussichtlich mit einer CAGR von 3,95 % expandieren wird.

- Nach Vertriebskanal entfiel auf das Direktmodell im Jahr 2025 ein Anteil von 46,25 % am Marktvolumen des französischen Sachversicherungsmarkts; Affinitätspartnerschaften und eingebettete Plattformen verzeichnen mit einer CAGR von 4,55 % bis 2031 die stärkste Wachstumsdynamik.

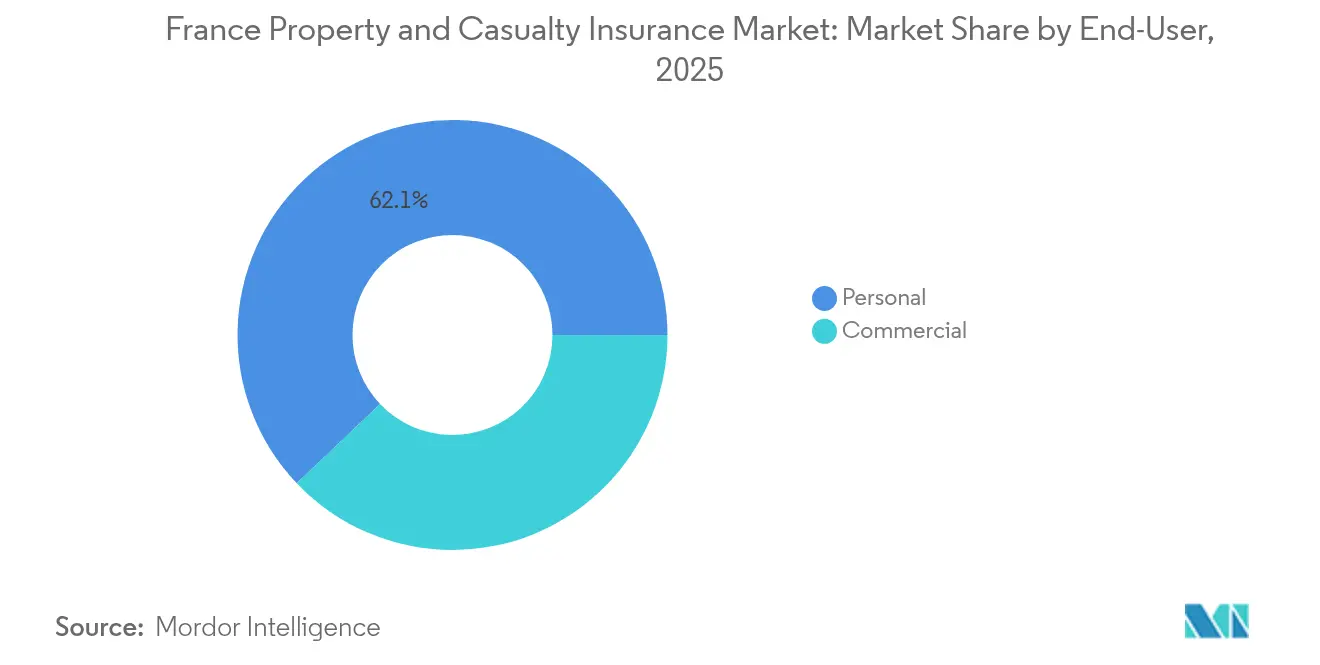

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Anteil von 62,10 % am Marktvolumen des französischen Sachversicherungsmarkts, während gewerbliche Kunden bis 2031 eine CAGR von 3,69 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum französischen Sachversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen | +1.2% | National, mit konzentrierter Exposition in hochwassergefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Anhaltende Preisverhärtung im gewerblichen Bereich | +0.8% | National, mit Schwerpunkt auf urbanen Gewerbezentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungspflicht auf neue Risikoklassen | +0.5% | National, getrieben durch regulatorische Anforderungen | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Einführung nutzungsbasierter Kraftfahrtversicherung | +0.4% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Wachstum parametrischer Mikroversicherungen für KMU & Landwirtschaft | +0.3% | Überwiegend ländliche und landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherung über E-Commerce-Ökosysteme | +0.3% | National, mit Integration in E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen

Frankreich verzeichnete im Jahr 2022 versicherte Schäden in Höhe von 10,6 Milliarden EUR (11 Milliarden USD) und im Jahr 2023 in Höhe von 6,5 Milliarden EUR (6,7 Milliarden USD), was eine neue Basislinie für das jährliche Schadenspotenzial definiert. Allein die Bodensenkung durch dürrebedingte Bodenschrumpfung dürfte im Zeitraum 2020–2050 Schadenforderungen in Höhe von 43 Milliarden EUR auslösen und das Schadensmuster von episodischen Überschwemmungen auf chronische Strukturschäden verlagern. Die Erhöhung des CatNat-Zuschlags von 12 % auf 20 % im Jahr 2025 verankert eine Prämieninflation, die den französischen Sachversicherungsmarkt stärkt, selbst wenn sich die Volumina stabilisieren. Der Klimastresstest der ACPR von 2024 belegt den regulatorischen Fokus auf Kapitaladäquanz unter ungünstigen Wetterbedingungen. Versicherer überarbeiten daher Katastrophenmodelle, erhöhen Rückversicherungsabtretungen und investieren in satellitengestützte Risikoüberwachung, um die Zeichnungsgranularität zu verfeinern.

Anhaltende Preisverhärtung im gewerblichen Bereich

Gewerbliche Segmente verzeichneten seit 2023 jährliche Preissteigerungen von 5–8 %, da Versicherer nach Jahren der Unterpreisgestaltung die Rentabilität zurückgewinnen[2]AXA Group, "Jahresergebnisse 2024," axa.com. Der Kapazitätsrückzug globaler Rückversicherer verknappt das Angebot und stärkt die Zeichnungsdisziplin in den Bereichen Feuer, Cyber und Berufshaftpflicht. Die kombinierten Schaden-Kosten-Quoten haben sich verbessert; Groupama meldete für 2024 eine Quote von 96,8 % gegenüber dreistelligen Werten zwei Jahre zuvor. Größere Konten sehen sich mit höheren Selbstbehalten konfrontiert, was die Nachfrage nach parametrischen Zusatzprodukten ankurbelt, die bei Eintritt vordefinierter Auslöser auszahlen. Während steigende Preise den französischen Sachversicherungsmarkt begünstigen, locken sie auch digitale Versicherer an, die schlankere Kostenstrukturen und selektives Zeichnen bei Standardrisiken versprechen.

Ausweitung der Versicherungspflicht auf neue Risikoklassen

Reformen des Bürgerlichen Gesetzbuchs, die 2025 in Kraft getreten sind, weiten die Pflichtdeckung auf Cyber aus und erweitern die Berufshaftpflicht, was laut staatlichen Konsultationspapieren zu einem geschätzten Anstieg des gewerblichen Prämienvolumens um 6 % führt. Cyberangriffe trafen 54 % der französischen Unternehmen im Jahr 2021, dennoch machte die Cyberversicherung 2024 nur 3 % der Prämien aus, was eine erhebliche Schutzlücke offenbart. Regulatorischer Zwang schafft daher eine gebundene Nachfrage, die den französischen Sachversicherungsmarkt gegen konjunkturelle Abschwünge abpuffert. Allerdings belasten Compliance-Kosten KMU erheblich, was Sammelkäufe und eingebettete Mikrodeckungen fördert, die über Buchhaltungsplattformen vertrieben werden. Versicherer, die modulare Policen und digitale Onboarding-Prozesse entwickeln, sichern sich Vorteile als Erstmover.

Digitalisierung und Einführung nutzungsbasierter Kraftfahrtversicherung

Telematikprogramme wie YouDrive wuchsen um 27 % im Jahresvergleich und lieferten den Teilnehmern durchschnittliche jährliche Einsparungen von 200 EUR (208,3 USD). Echtzeit-Fahrdaten fördern eine gerechtere Preisgestaltung, reduzieren die Negativauslese und senken die Schadenhäufigkeit. Open-Banking-APIs ermöglichen nun die sofortige Abrufung von Policen und vorausgefüllte Angebote, was die Akquisitionskosten im Direktvertrieb senkt. Dennoch stehen datenschutzbewusste Verbraucher dem Datenaustausch skeptisch gegenüber, was die Durchdringung auf preissensible Bevölkerungsgruppen begrenzt. Für Versicherer geht der Nutzen von Nutzungsdaten über die Tarifierung hinaus bis zur Unfallerfassung und automatisierten Erstschadensmeldung (FNOL), was die Schadensregulierungskosten senkt und die Abwicklungszeiten beschleunigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb in der Kraftfahrtversicherung | -0.6% | National, mit städtischer Marktkonzentration | Kurzfristig (≤ 2 Jahre) |

| Belastung durch historisch niedrige Zinssätze auf Investitionserträge | -0.4% | National, alle großen Versicherer betreffend | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbraucherklagen und Streitigkeiten bei Schadensfällen | -0.3% | National, mit Einschränkungen des Justizsystems | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der versicherungsmathematischen und Cyber-Risiko-Zeichnung | -0.2% | National, mit Kompetenzkonzentration in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preiswettbewerb in der Kraftfahrtversicherung

Die durchschnittlichen Kraftfahrtprämien stiegen 2025 lediglich um 5 % auf 545 EUR (567,6 USD) und hinken damit der Schadenkostenentwicklung hinterher, da digitale Vergleichsplattformen die Kommodifizierung vorantreiben[3]LeLynx.fr, "Kraftfahrtprämien-Index 2025," lelynx.fr. Marktteilnehmer wie Lovys bieten Policen ab 3,99 EUR (4,15 USD) pro Monat an und nutzen Cloud-native Betriebsmodelle, um Vertriebskosten zu senken. Regulatorische Einschränkungen bei der risikobasierten Preisgestaltung hemmen eine granulare Differenzierung, während die Inflation der Reparaturkosten die Zeichnungsmargen belastet. Versicherer reagieren mit dem Querverkauf von Zusatzdeckungen und Loyalitätsvorteilen, doch die Rentabilität bleibt fragil. Kleinere Gegenseitigkeitsversicherungsgesellschaften mit monolinierten Kraftfahrtportfolios stehen unter dem größten Druck, was Fusionen oder eine Nischenfokussierung begünstigt.

Belastung durch historisch niedrige Zinssätze auf Investitionserträge

Obwohl sich die Neuanlagerenditen im Jahr 2025 verbessert haben, spiegeln Altportfolios noch immer ein Jahrzehnt nahezu nullnaher Zinssätze wider, was die Wiederanlageeinnahmen begrenzt. Die Zuflüsse in Euro-Fonds erreichten im Mai 2025 13,9 Milliarden EUR (14,4 Milliarden USD), aber Renditen von 2,5–3,5 % verfehlen die langfristigen Ziele[4]Groupe BPCE, "Monatliches Spar- und Versicherungs-Dashboard Mai 2025," groupebpce.com. Die nicht realisierten Gewinne aus Immobilienbeständen sanken gegenüber den Bewertungen von 2023 um 20 %, und steigende Solvenzkapitalanforderungen für Aktien schränken die Allokationsflexibilität ein. Größere Gruppen kompensieren den Druck durch Infrastrukturschulden und Private-Credit-Mandate, während kleineren Marktteilnehmern die Skalierung für diversifizierte Alternativen fehlt. Folglich mindert der Investitionsrückstand die Gesamteigenkapitalrendite des französischen Sachversicherungsmarkts, trotz Zeichnungsgewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsbereich: Dominanz der Sachversicherung bei gleichzeitiger Beschleunigung der Haftpflichtversicherung

Im Jahr 2025 generierten Sachversicherungen 72,35 % der Gesamtprämien und unterstrichen damit ihre grundlegende Rolle im französischen Sachversicherungsmarkt. Preiserhöhungen im Zusammenhang mit dem CatNat-Zuschlag und höheren Baukostenindizes stützen das Umsatzmomentum, selbst wenn die versicherten Werte sich stabilisieren. Haftpflichtsparten, die eine kleinere Ausgangsbasis darstellen, erzielen mit einer CAGR von 3,95 % das stärkste Wachstum, angetrieben durch Cyberhaftpflicht und erweiterte Berufshaftpflichtmandate. Die Wohnimmobilienversicherung bleibt dank der obligatorischen Hypothekenversicherung und subventionierter Katastrophenschutzprogramme stark. Die gewerbliche Sachversicherung gewinnt durch parametrische Klauseln, die durch Lieferkettenausfälle ausgelöst werden und innerhalb von 72 Stunden nach einem qualifizierenden Ereignis auszahlen, an Breite.

Die Cyberhaftpflicht ist die herausragende Teilsparte der Haftpflichtversicherung; das Prämienvolumen hat sich zwischen 2023 und 2025 verdoppelt, macht aber immer noch nur 3 % des gesamten gewerblichen Sach- und Haftpflichtvolumens aus, was erhebliches Wachstumspotenzial lässt. Reformen der Berufshaftpflicht im Jahr 2025 sorgen für einen unmittelbaren Auftrieb, während die Arbeitnehmerentschädigung ein inkrementelles Wachstum im Einklang mit der Lohnentwicklung verzeichnet. Parametrische Agrarversicherungen, die über Landmaschinenhandel vertrieben werden, beschleunigen die Auszahlungen bei Dürre und Frost und stärken die ländliche Resilienz. Zusammen stärken diese Dynamiken das ausgewogene Wachstumsprofil des französischen Sachversicherungsmarkts und puffern das zyklische Engagement in einzelnen Sparten ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Direktvertriebsdominanz steht vor eingebetteter Disruption

Der Direktvertrieb erfasste 2025 einen Anteil von 46,25 % der Prämieneinnahmen und profitierte von starker Markenbekanntheit sowie anhaltenden Investitionen in den Omnichannel-Service. Online-Abschlüsse machen nun 65 % der Neuverträge im Privatkundenbereich bei führenden Versicherern aus, was die Akquisitionskosten auf unter 50 EUR pro Police senkt. Eingebettete und Affinitätskanäle skalieren jedoch rasch mit einer CAGR von 4,55 % und integrieren Versicherungsschutz in Einzelhandels-, Fintech- und Mobilitätsökosysteme. Carrefoursʼ „Garantie Pouvoir d'Achat” bietet Reise- und Haushaltsdeckungen an der Kasse an, erhöht die Annahmeraten und unterstreicht die Stärke eines kontextreichen Vertriebs. Wakams Play&Plug erreicht 32 Länder mit White-Label-APIs und bestätigt Frankreichs Position als kontinentaler Hub für Versicherung-als-Dienstleistung.

Maklernetzwerke behaupten ihre Relevanz bei komplexen gewerblichen Platzierungen, insbesondere dort, wo mehrjährige Programme und Captives ineinandergreifen. Die Bancassurance behält ihre Stärke; Groupe BPCE verzeichnete im ersten Quartal 2025 ein Wachstum der Nichtlebensprämien von 10 % und veranschaulicht damit den Querverkaufshebel bestehender Bankkundenbeziehungen. Insgesamt schärft der Wettbewerbsdruck zwischen den Kanälen die Wertversprechen und beschleunigt digitale Investitionen, was die Expansion des französischen Sachversicherungsmarkts aufrechterhält.

Nach Endnutzer: Stabilität im Privatkundenbereich gegenüber Wachstum im Gewerbebereich

Der Privatkundenbereich hielt im Jahr 2025 einen Anteil von 62,10 %, verankert durch obligatorische Kraftfahrt- und Wohngebäudeversicherungen, und lieferte planbare Cashflows, die die Kapitalplanung unterstützen. Prämienerhöhungen hängen hauptsächlich von der CatNat-Weitergabe und der Einführung von Telematik ab. Der Gewerbebereich hingegen expandiert bis 2031 mit einer CAGR von 3,69 %, da französische KMU ihre Abläufe digitalisieren und neuen Cyber- und Lieferkettenrisiken ausgesetzt sind. Parametrische Mikrodeckungen mit einem Jahrespreis unter 1.000 EUR (1.041,5 USD) sprechen kleine Unternehmen an, die Liquidität der Entschädigung vorziehen.

Große Unternehmen treiben maßgeschneiderte Multi-Tower-Programme voran, die traditionelle Entschädigungsschichten mit Katastrophenanleihen und spezialisierten Captives verbinden. Die Konvergenz von Privat- und Gewerbeprozessen zeigt sich in eingebetteten Angeboten, bei denen Gig-Economy-Arbeitnehmer Haftpflichtschutz zusammen mit Zahlungs-Apps erwerben. Eine solche Überschneidung unterstützt die Portfoliodiversifizierung, steigert den Kundenwert über die Laufzeit und stärkt den französischen Sachversicherungsmarkt gegenüber segmentspezifischen Zyklusausschlägen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

In der Île-de-France und der Auvergne-Rhône-Alpes ist die Hälfte aller gebuchten Prämien konzentriert, was die Ausrichtung an der regionalen Bevölkerungsdichte und Wirtschaftsaktivität widerspiegelt. Urbane Zentren spielen eine entscheidende Rolle bei der Förderung der Nachfrage nach gewerblichen Spezialitäten, was zu höheren durchschnittlichen Versicherungssummen führt. Mediterrane Départements sind einem erhöhten Risiko von Waldbränden und Dürren ausgesetzt, was höhere Selbstbehalte und CatNat-Zuschläge erforderlich macht. Nördliche Flusseinzugsgebiete bleiben unterdessen anfällig für Überschwemmungen, was Versicherer dazu veranlasst, anpassungsfähige Selbstbehalte einzuführen und Frühwarnüberwachungsdienste zu implementieren. Obwohl katastrophengefährdete Gebiete Prämienunterschiede von bis zu 40 % gegenüber risikoarmen Regionen aufweisen, stellen regulatorische Rahmenbedingungen eine ausgewogene Preisgestaltung sicher, um die Bezahlbarkeit und Marktstabilität zu erhalten.

Ländliche Regionen sehen sich trotz erheblicher Vermögensexposition weiterhin mit Unterversicherungsproblemen konfrontiert. Um diese Lücke zu schließen, erweisen sich parametrische Agrarprogramme, die über Genossenschaften und mit öffentlich-privater Kofinanzierung bereitgestellt werden, als wirksam. Diese Programme bieten maßgeschneiderte Lösungen zur Risikominderung in ländlichen Gebieten. Darüber hinaus führt die Einführung von DORA im Jahr 2025 einheitliche Resilienzstandards ein, die Versicherer mit zentralisierten Technologiezentren gegenüber regional verstreuten Gegenseitigkeitsversicherungsgesellschaften begünstigen. Diese regulatorische Verschiebung dürfte die betriebliche Effizienz und Resilienz in der gesamten Versicherungslandschaft verbessern und insbesondere größere Marktteilnehmer mit fortschrittlicher technologischer Infrastruktur begünstigen.

Während das EU-Passporting den grenzüberschreitenden Vertrieb erleichtert, behaupten inländische Marken ihren Wettbewerbsvorteil durch die Vertrautheit mit lokaler Sprache, Schadenabwicklungsprozessen und etabliertem Verbrauchervertrauen. Diese Faktoren schaffen Eintrittsbarrieren für ausländische Anbieter trotz regulatorischer Zulassungen. Die vorgeschlagenen Vermögensverwaltungskooperationen zwischen BPCE und Generali unterstreichen die Bedeutung von Skalierung bei der Bewältigung multi-jurisdiktionaler Compliance und der Optimierung der Kapitalallokation. Insgesamt prägen diese geografischen und regulatorischen Besonderheiten Vertriebsstrategien und Produktindividualisierung und treiben die Weiterentwicklung des französischen Sachversicherungsmarkts voran.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei AXA, Covéa, Groupama, Allianz France und Crédit Mutuel Assurances, deren gemeinsames Gewicht die Preis- und Innovationsagenden prägt. AXA verzeichnete im Jahr 2024 ein Wachstum der Sach- und Haftpflichtprämien von 7 %, veräußerte nicht zum Kerngeschäft gehörende Vermögensverwaltungsanteile für 5,4 Milliarden EUR (5,6 Milliarden USD) und erwarb im Jahr 2025 einen Anteil von 51 % an der Insurtech-Plattform Prima, um den digitalen Vertrieb zu stärken. Covéa investierte in KI-gestützte Schadensautomatisierung, die die durchschnittliche Bearbeitungszeit um 25 % senkte, während Groupama regionale Netzwerke ausbaute, um landwirtschaftliche Marktanteile zu sichern. Die umfangreichen Kundenstämme und ausgewogenen Produktportfolios dieser etablierten Unternehmen schaffen eine effiziente Kapitalallokation und Zeichnungskraft im gesamten französischen Sachversicherungsmarkt.

Mittelgroße Gegenseitigkeitsversicherungsgesellschaften wie MAIF und MACIF verfolgen eine Nischenpositionierung und Gemeinschaftsloyalität, um der Kommodifizierung zu widerstehen, und betonen ESG-konforme Produkte sowie Mitgliederdividenden. Insurtech-Herausforderer wie Wakam, Lovys und Neat setzen auf nutzungsbasierte, abonnementbasierte oder eingebettete Modelle und nutzen Low-Code-Plattformen, um Angebote innerhalb weniger Wochen zu lancieren. Obwohl ihre gebuchten Bruttoprämien unter 3 % des französischen Sachversicherungsmarkts ausmachen, bedrohen rasche Mittelzuflüsse und Partnerschaften mit E-Commerce-Giganten etablierte Vertriebsstrukturen.

Technologische Kompetenz ist das entscheidende Wettbewerbsfeld. Investitionen in prädiktive Analysen, IoT-gestützte Schadenverhütung und Omnichannel-Selbstbedienung verbessern die kombinierten Schaden-Kosten-Quoten und die Kundenbindung. Die DORA-Durchsetzung durch die ACPR erhöht die Ausgaben für Cybersicherheit und Betriebskontinuität und begünstigt skalierbare Marktteilnehmer, die Kosten amortisieren können. Indes lenken Kapazitätsengpässe bei Rückversicherern und klimatische Unsicherheiten Versicherer in strategische Allianzen für Retrozession und Datenaustausch, was die Ökosystemzusammenarbeit vertieft und die Wettbewerbsdifferenzierung im gesamten französischen Sachversicherungsmarkt schärft.

Marktführer der französischen Sachversicherungsbranche

-

AXA France

-

Covéa (MAAF, MMA, GMF)

-

Groupama

-

Macif

-

Allianz France

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: AXA erwarb einen Anteil von 51 % an Prima, um den technologiegestützten Kundenerwerb zu beschleunigen und eingebettete Versicherungspartnerschaften zu stärken.

- Juni 2025: AXA führte einen Aktienrückkauf in Höhe von 724,6 Millionen EUR (754,7 Millionen USD) durch, um die Verwässerung durch aktienbasierte Vergütungen auszugleichen, was eine robuste Kapitalgewinnung signalisiert.

- Januar 2025: BPCE und Generali vereinbarten die Gründung eines 50/50-Vermögensverwaltungs-Gemeinschaftsunternehmens, das 1,9 Billionen EUR (1,97 Billionen USD) verwaltet, und stärken damit die Querverkaufskooperationen für Nichtlebensversicherungstöchter.

- Mai 2024: Die ACPR veröffentlichte die Ergebnisse ihres zweiten Klimastresstests für den Versicherungssektor und legte klare Aufsichtsbenchmarks für das Management von Klimarisiken sowie die Sicherstellung der Kapitaladäquanz in herausfordernden Szenarien fest.

Berichtsumfang des französischen Sachversicherungsmarkts

Der französische Sach- und Haftpflichtversicherungsmarkt ist einer der meistgefragten Sach- und Haftpflichtversicherungsmärkte, da die Menschen bestrebt sind, Sicherheit zu erlangen und einen schützenden Schild zu haben, um ihre Ziele nach einem Schadensfall oder einem Sachverlust zu erfüllen. Eine vollständige Hintergrundanalyse des französischen Sach- und Haftpflichtversicherungsmarkts, die eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für wichtige Segmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile umfasst, wird im Bericht abgedeckt.

Der französische Sach- und Haftpflichtversicherungsmarkt ist nach Policentyp und Vertriebskanal segmentiert. Nach Policentyp ist der Markt in Kraftfahrtversicherung – Privat und Gewerbe, Eigentumswohnungsversicherung, Wohngebäudeversicherung, Mieterversicherung und Sonstiges unterteilt. Nach Vertriebskanal ist der Markt in Direktvertrieb, Banken, Vertreter, Makler und Sonstiges unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Sachversicherung | Wohngebäudeversicherung |

| Kraftfahrtversicherung | |

| Gewerbliche Sachversicherung | |

| Landwirtschaftliche Sachversicherung | |

| Haftpflichtversicherung | Allgemeine Haftpflicht |

| Berufshaftpflicht | |

| Arbeitnehmerentschädigung | |

| Cyberhaftpflicht |

| Direktvertrieb (Online & Agentur) |

| Makler |

| Bancassurance |

| Affinitätspartnerschaften & eingebettete Plattformen |

| Privat |

| Gewerbe |

| Nach Geschäftsbereich | Sachversicherung | Wohngebäudeversicherung |

| Kraftfahrtversicherung | ||

| Gewerbliche Sachversicherung | ||

| Landwirtschaftliche Sachversicherung | ||

| Haftpflichtversicherung | Allgemeine Haftpflicht | |

| Berufshaftpflicht | ||

| Arbeitnehmerentschädigung | ||

| Cyberhaftpflicht | ||

| Nach Vertriebskanal | Direktvertrieb (Online & Agentur) | |

| Makler | ||

| Bancassurance | ||

| Affinitätspartnerschaften & eingebettete Plattformen | ||

| Nach Endnutzer | Privat | |

| Gewerbe | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des französischen Sachversicherungsmarkts?

Der französische Sachversicherungsmarkt hat im Jahr 2026 einen Wert von 83,67 Milliarden USD.

Wie schnell wird der französische Sachversicherungsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,27 % wächst und bis 2031 einen Wert von 98,25 Milliarden USD erreicht.

Welcher Geschäftsbereich wächst innerhalb der französischen Sach- und Haftpflichtversicherung am schnellsten?

Die Haftpflichtversicherung, angeführt von Cyberhaftpflicht und Berufshaftpflichtreformen, verzeichnet eine CAGR von 3,95 %.

Welcher Vertriebskanal gewinnt am stärksten an Dynamik?

Affinitätspartnerschaften und eingebettete Plattformen wachsen mit einer CAGR von 4,55 % und übertreffen damit Direkt- und Maklerkanäle.

Wie wird der Klimawandel die französischen Sach- und Haftpflichtprämien beeinflussen?

Höhere CatNat-Zuschläge und steigende Katastrophenschäden verankern eine strukturelle Prämieninflation, die das langfristige Marktwachstum stützt.

Welche Rolle spielen Insurtech-Unternehmen in Frankreich?

Insurtechs wie Wakam und Lovys nutzen eingebettete Modelle und kostengünstige Betriebsstrukturen, um Nischensegmente zu erschließen und den etablierten Vertrieb herauszufordern.

Seite zuletzt aktualisiert am: