Marktgröße und Marktanteil der Sach- und Haftpflichtversicherung in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

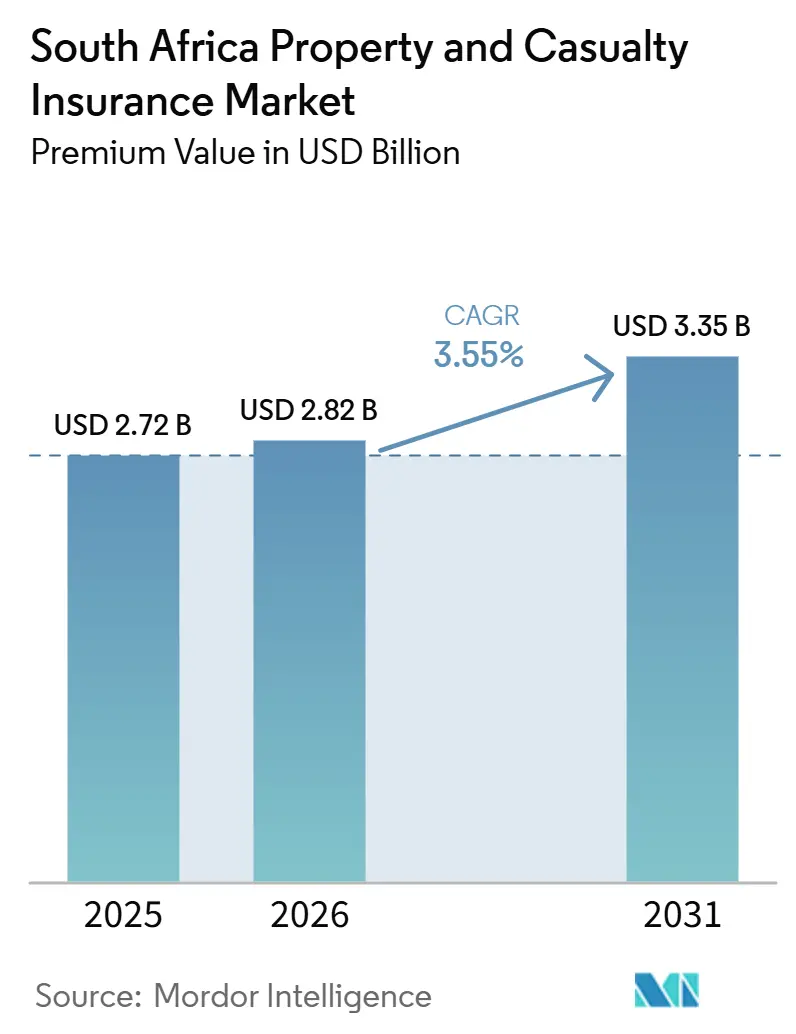

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

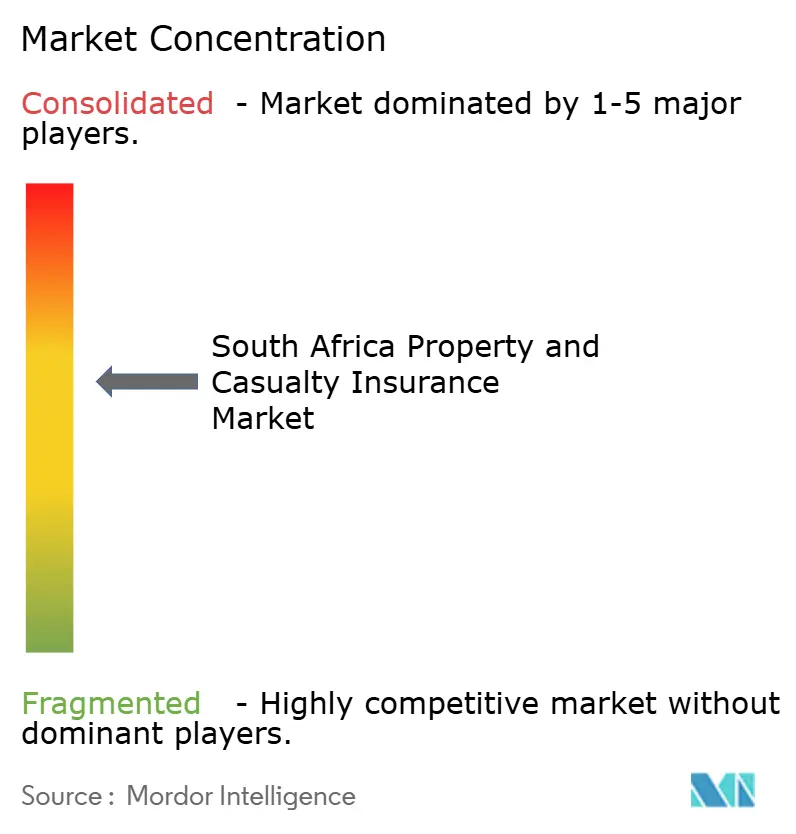

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sach- und Haftpflichtversicherungen in Südafrika von Mordor Intelligence

Die Größe des südafrikanischen Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 auf 2,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,55 % über den Zeitraum 2026–2031 einen Wert von 3,35 Milliarden USD erreichen.

Anhaltende Prämienneuberechnung, steigende Katastrophenschäden und wachsende Nachfrage von Kleinunternehmen stützen ein moderates Wachstum trotz anhaltender Energieversorgungsstörungen und sprunghafter Rückversicherungskosten. Transparente IFRS-17-Berichterstattung zieht Kapital an und beschleunigt digitale Investitionen, während nutzungsbasierte Telematik und eingebettete Policen die Risikobewertung und Kundengewinnung neu gestalten. Klimabedingte Infrastrukturschäden, erhöhter Diebstahl von Kraftfahrzeugteilen und zunehmende Schäden durch Stromüberspannungen veranlassen Versicherer, Produkte neu zu konzipieren, in Echtzeit-Daten zu investieren und parametrische Lösungen zu suchen. Der Wettbewerbsdruck nimmt zu, da digital ausgerichtete Versicherer etablierte Makler und große Komposit-Gruppen um profitable Nischen im südafrikanischen Sach- und Haftpflichtversicherungsmarkt herausfordern.

Wesentliche Erkenntnisse des Berichts

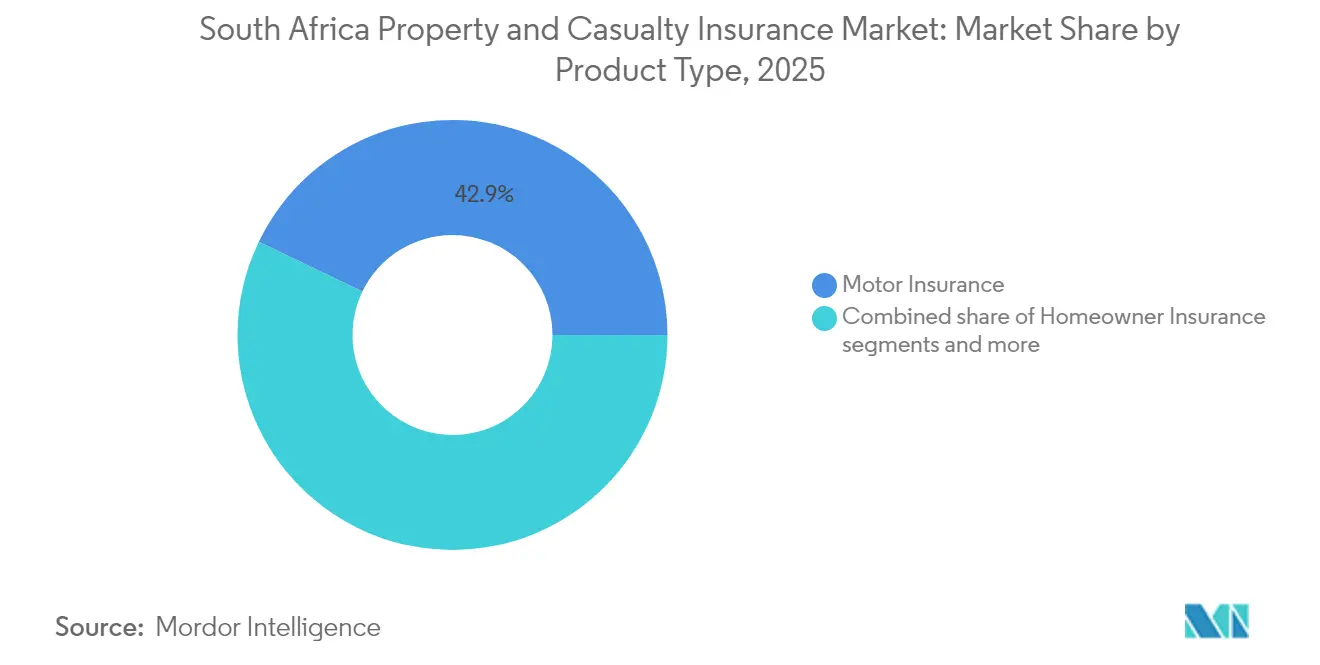

- Nach Produkttyp führte die Kfz-Versicherung mit einem Marktanteil von 42,85 % am südafrikanischen Markt für Sach- und Haftpflichtversicherungen im Jahr 2025; die Haftpflichtversicherung wird voraussichtlich bis 2031 mit einer CAGR von 8,07 % wachsen.

- Nach Vertriebskanal hielten Makler im Jahr 2025 einen Anteil von 44,85 % an der Marktgröße der Sach- und Haftpflichtversicherung in Südafrika, während digitale Aggregatoren und InsurTechs die höchste prognostizierte CAGR von 4,48 % bis 2031 verzeichnen.

- Nach Kundentyp entfielen im Jahr 2025 55,10 % der Marktgröße der Sach- und Haftpflichtversicherung in Südafrika auf Privatpersonen; KMU verzeichnen mit einer CAGR von 5,23 % bis 2031 das schnellste Wachstum.

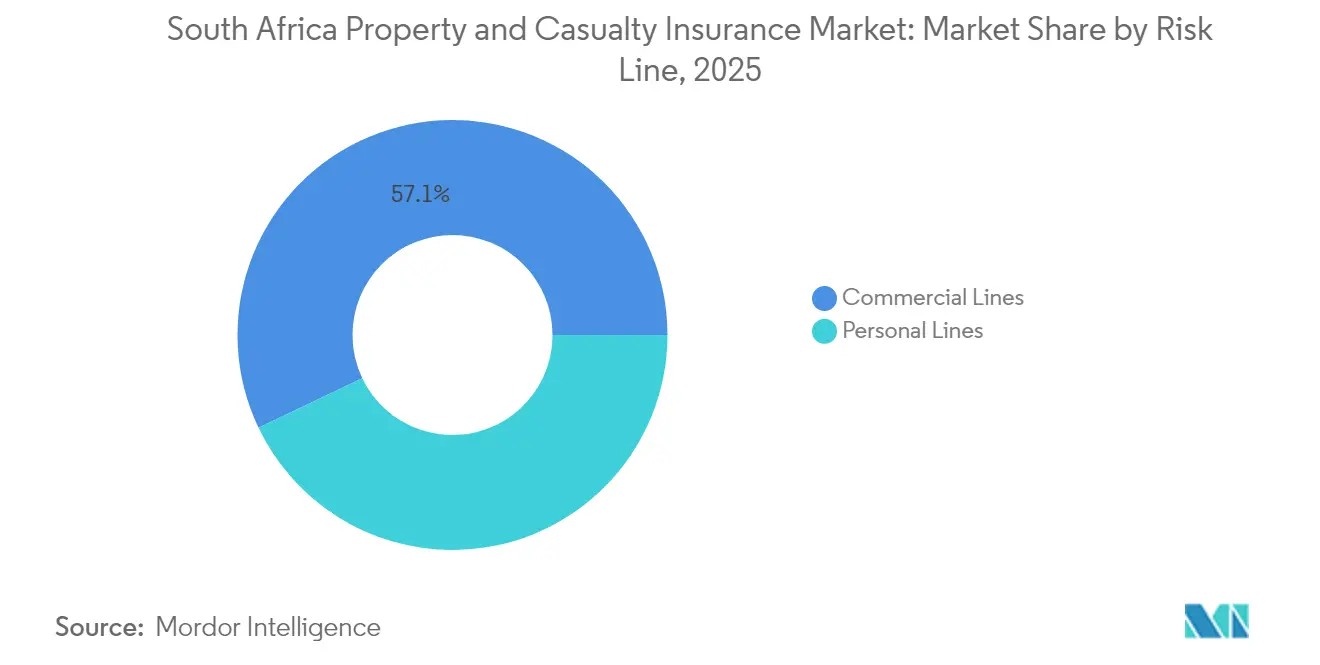

- Nach Risikolinie dominierte das Firmenkundengeschäft im Jahr 2025 mit einem Anteil von 57,10 % am südafrikanischen Markt für Sach- und Haftpflichtversicherungen, während das Privatkundengeschäft bis 2031 mit einer CAGR von 6,32 % wächst.

- Nach Region dominierte Gauteng im Jahr 2025 mit einem Umsatzanteil von 44,95 %, während die Westkap-Provinz bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen wird.

- Santam, Hollard und Old Mutual kontrollierten gemeinsam mehr als die Hälfte der gebuchten Bruttoprämien im Jahr 2024 und festigten damit die mittlere Konzentration im südafrikanischen Markt für Sach- und Haftpflichtversicherungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für Sach- und Haftpflichtversicherungen

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Kfz-Schäden veranlasst Prämienneuberechnung | +0.8% | National mit Schwerpunkt auf Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Infrastrukturbezogene Naturkatastrophenschäden beschleunigen die Nachfrage nach Sachversicherungsschutz | +0.6% | KwaZulu-Natal, Westkap, Ostkap | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung nutzungsbasierter Telematik und Datenanalyse | +0.4% | Städtische Zentren: Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fahrzeugflotten schafft neue Kfz-Risikopools | +0.3% | Gauteng-Korridore, Logistikzentren Westkap | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungs- partnerschaften mit E-Commerce-Ökosystemen | +0.2% | Nationale städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| IFRS-17-Transparenz steigert Investoreninteresse | +0.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Kfz-Schäden veranlasst Prämienneuberechnung

Teilepreisinflation, steigende Arbeitskosten und längere Reparaturzyklen zwingen Versicherer, Kfz-Prämien schneller als die allgemeinen Verbraucherpreise anzuheben. Swiss Re stellt fest, dass die globale Kfz-Preisneugestaltung zyklische Höchststände erreicht hat, und südafrikanische Versicherer spiegeln diesen Trend wider, da die Schadenshöhe steigt. Diebstahl von Fahrzeugteilen verschlimmert die Verluste und zwingt zu einer engeren geografischen Zeichnungspolitik und datengesteuerter Preisgestaltung. Der Verbraucherpreisindex für Versicherungs- und Finanzdienstleistungen stieg im Januar 2025 um 0,9 % gegenüber dem Vormonat und bestätigt den anhaltenden Druck auf die Haushaltsbudgets [1]Statistics South Africa, "Verbraucherpreisindex Januar 2025," statssa.gov.za. Nutzungsbasierte Policen belohnen nun risikoarme Fahrer, und Versicherer, die Telematikdaten effektiv auswerten, verteidigen ihre Margen und differenzieren sich über den Preis.

Infrastrukturbezogene Naturkatastrophenschäden beschleunigen die Nachfrage nach Sachversicherungsschutz

Aufeinanderfolgende Stürme und Überschwemmungen, die im November 2024 in einer nationalen Katastrophenerklärung gipfelten, verdeutlichen die Infrastrukturanfälligkeit Südafrikas [2]Insurance Journal Staff, "Südafrika erklärt nationalen Katastrophenfall nach schweren Überschwemmungen," insurancejournal.com. Swiss Re schätzt die globalen Naturkatastrophenschäden im Jahr 2023 auf 280 Milliarden USD und unterstreicht damit die Dringlichkeit, Schutzlücken in Schwellenmärkten zu schließen. Versicherer reagieren mit parametrischen Auslösern, die Regulierungszyklen verkürzen und das Kundenvertrauen stärken. Die Konsultation der Regierung mit der Weltbank zur Klimarisikofinanzierung signalisiert bevorstehende öffentlich-private Systeme, die Prämienvolumina vergrößern könnten. Unternehmen behandeln umfassenden Sachversicherungsschutz zunehmend als Voraussetzung für die betriebliche Kontinuität.

Rasante Verbreitung nutzungsbasierter Telematik und Datenanalyse

Das Shared-Value-Modell von Discovery zeigt, wie Echtzeit-Fahrdaten Schäden reduzieren und die Kundenbindung verbessern können. Die Partnerschaft von Old Mutual Insure mit Sapiens verdeutlicht die branchenweite Beschleunigung prädiktiver Analysen zur Verfeinerung der Zeichnungspolitik. Telematik weitet sich auf das Flottenmanagement aus und bietet Versicherern diversifizierte Einnahmen und Cross-Selling-Möglichkeiten. Breitere Anwendungen wie Haussensoren verbessern die Sichtbarkeit von Sachrisiken und die Kundenbindung. Datenschutzbestimmungen und Verbrauchereinstellungen werden die Adoptionsgeschwindigkeit bestimmen, doch frühe Anwender profitieren bereits von verhaltensbasierten Rabatten und Treueleistungen.

Elektrifizierung von Fahrzeugflotten schafft neue Kfz-Risikopools

Gewerbliche Betreiber signalisieren wachsendes Interesse an Elektrofahrzeugen, wobei 38 % der Paratransit-Unternehmen bereit sind, diese einzuführen, sobald zuverlässige Fahrzeuge verfügbar sind. Batteriereparaturkosten, Spezialteile und Cyberbedrohungen erfordern maßgeschneiderte Deckungsstrukturen. Versicherer, die mit Ladeinfrastrukturanbietern zusammenarbeiten, können gebündelte Risiko- und Wartungspakete anbieten. Das Fehlen historischer Schadendaten erschwert die Preisgestaltung, doch Versicherer, die frühzeitig versicherungsmathematische Modelle entwickeln, werden Marktanteile gewinnen, wenn Flotten dekarbonisiert werden. Unternehmerische Nachhaltigkeitsziele verleihen dem Wandel im südafrikanischen Markt für Sach- und Haftpflichtversicherungen zusätzlichen Schwung.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diebstahl- und Entführungsraten belasten die Schadenquoten | -0.7% | Gauteng, KwaZulu-Natal, Ostkap | Kurzfristig (≤ 2 Jahre) |

| Durch Lastabwurf verursachter Schadensanstieg erodiert die Zeichnungsmargen | -0.5% | Landesweit mit Industrieclustern | Mittelfristig (2–4 Jahre) |

| Steigende Rückversicherungskosten inmitten des globalen Naturkatastrophenzyklus | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Anhaltender Versicherungsbetrug und Geistermakler-Ringe | -0.2% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diebstahl- und Entführungsraten belasten die Schadenquoten

Organisierte Verbrechersyndikate zielen auf hochwertige Fahrzeugkomponenten ab und treiben das prognostizierte jährliche Betrugsrisiko auf 189 Millionen USD [3]Insurance Journal Staff, "Südafrika erklärt nationalen Katastrophenfall nach schweren Überschwemmungen," insurancejournal.com. Die geografische Konzentration rund um Autobahnausfahrten erzwingt granulare Tarifierungsansätze. Fortschrittliche Telematik in Kombination mit Bergungstechnologie mindert Schäden, doch einige Versicherer schließen nun anhaltende Brennpunkte aus oder verhängen Exzedentenschichten. Die Zusammenarbeit mit Strafverfolgungsbehörden und Sicherheitsunternehmen ist entscheidend, um Verluste einzudämmen und die Erschwinglichkeit im südafrikanischen Markt für Sach- und Haftpflichtversicherungen zu schützen.

Durch Lastabwurf verursachter Schadensanstieg erodiert die Zeichnungsmargen

Discovery Insure verzeichnete während intensivierter Stufe-6-Stromausfälle innerhalb von sechs Monaten einen Anstieg der Schäden durch Stromspitzen um 50 %. Betriebsunterbrechungen, Verderb und Elektronikausfälle verstärken die Exponierung in der Sach- und Ingenieursparte. Constantia Insurance warnt, dass ein vollständiger Stromausfall die Kapitalreserven der Branche überfordern könnte. Versicherer führen Klauseln zur Einhaltung von Überspannungsschutzmaßnahmen ein und erkunden parametrische Auslöser, die an Schwellenwerte für Netzausfallzeiten geknüpft sind. Generatoren und Batterie-Backup-Installationen verändern Risikoprofile, werfen jedoch moralische Risikofragen auf, wenn sie schlecht gewartet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Kfz-Versicherung trifft auf Wachstum der Haftpflichtversicherung

Die Kfz-Versicherung erwirtschaftete im Jahr 2025 42,85 % der gesamten gebuchten Prämien und sicherte sich damit den größten Anteil am südafrikanischen Markt für Sach- und Haftpflichtversicherungen. Obligatorische Haftpflichtdeckung und die fahrzeugabhängige Mobilität des Landes stützen ein solides Volumen, doch Schadensinflation und die Einführung von Elektrofahrzeugen gestalten die Rentabilität neu. Nutzungsbasierte Telematik ermöglicht eine feinere Risikobepreisung und fördert sicheres Fahrverhalten, das die Schadenkosten senkt. Haftpflichtpolicen hingegen erzielen mit 8,07 % CAGR das schnellste Wachstum, da sich Berufshaftpflicht-, Cyber- und Produktrückrufrisiken im Dienstleistungs- und Fertigungssektor ausweiten. Die Nachfrage nach parametrischen Wetterdeckungen unterstützt zudem Landwirtschafts- und Sachunterlinien.

Die anhaltende städtische Expansion fördert die Hausbesitzer- und Hausratsversicherung, während Infrastrukturinvestitionen die gewerbliche Sachversicherung entlang von Logistikkorridoren ankurbeln. Landwirtschaftliche Wetterprodukte gewinnen an Bedeutung, da Dürre- und Überschwemmungsmuster zunehmen und dem südafrikanischen Markt für Sach- und Haftpflichtversicherungen Prämienvielfalt verleihen. Spezialisierte See- und Luftfahrtsegmente profitieren von den Hafenaktivitäten in Durban und Kapstadt, die regionale Handelsströme bündeln. Die robuste Entwicklung der Haftpflichtversicherung spiegelt ein gesteigertes Bewusstsein für Rechtsstreitigkeiten und regulatorische Kontrolle wider und veranlasst Unternehmen mit KI-gesteuerten Betrieben, maßgeschneiderte Policenerweiterungen zu suchen.

Nach Vertriebskanal: Makler führen, während Digitalisierung den Markt verändert

Makler hielten im Jahr 2025 44,85 % der Prämienströme und unterstreichen damit ihre Rolle bei der Strukturierung komplexer Unternehmensdeckungen und der Beratung von Family Offices. Beziehungstiefe, Schadenvertretung und Compliance-Expertise festigen ihre Stellung im südafrikanischen Markt für Sach- und Haftpflichtversicherungen. Digitale Aggregatoren und InsurTechs, die jährlich um 4,48 % wachsen, dringen in standardisierte Sparten wie Kfz- und Gadget-Versicherungen durch Sofortangebote und verhaltensbasierte Preisgestaltung vor. Die Bancassurance setzt das Cross-Selling über integrierte Mobile-Banking-Apps fort, während Agenten durch Kundenbeziehungstools und Echtzeit-Angebotsmaschinen modernisiert werden.

Eingebettete Versicherungen entwickeln sich zum disruptivsten Vertriebsweg, indem sie optionale Deckungen in der Checkout-Phase von E-Commerce-Käufen einfügen. Verbraucher entscheiden sich für Bequemlichkeit und transparente Mikroprämien und umgehen damit effektiv traditionelle Akquisitionskosten. Versicherer reagieren mit der Einführung offener API-Architekturen, die Produkte in Einzelhändler-, Fluggesellschafts- und Fintech-Ökosysteme einbinden. Der Vertriebsmix schwenkt daher auf Omnichannel-Strategien um, die Produktkomplexität mit der richtigen Beratung oder digitaler Geschwindigkeit verbinden.

Nach Kundentyp: Dominanz der Privatpersonen trifft auf Beschleunigung bei KMU

Privatpersonen erwirtschafteten im Jahr 2025 55,10 % der Prämien, gestützt durch obligatorische Kfz-Deckung und wachsendes Haushaltsvermögen. Digitale Tools ermöglichen Preisvergleiche, und verhaltensbasierte Rabatte belohnen sicheres Verhalten, was die Bindungs- und Cross-Selling-Quoten erhöht. KMU, die mit einer CAGR von 5,23 % wachsen, spiegeln ein gesteigertes Risikobewusstsein in Bezug auf Lastabwurf, Cyberangriffe und Lieferkettenunterbrechungen wider. Vereinfachte Paketpolicen ziehen Erstkäufer an, die eine kombinierte Deckung für Sach-, Haftpflicht- und Unterbrechungsrisiken suchen.

Großunternehmen benötigen maßgeschneiderte Programme, die lokale Policen mit multinationalen Rahmenverträgen kombinieren, insbesondere für grenzüberschreitende Projekte. Öffentliche Einrichtungen erwerben Katastrophen- und Terrorismusdeckungen zum Schutz wesentlicher Dienstleistungen. Kleinstunternehmen und einkommensschwache Haushalte bleiben außerhalb von Bestattungsplänen unterversichert, obwohl regulatorische Unterstützung für inklusive Produkte latente Nachfrage erschließen und damit den südafrikanischen Markt für Sach- und Haftpflichtversicherungen vergrößern könnte.

Nach Risikolinie: Stärke im Firmenkundengeschäft balanciert Wachstum im Privatkundengeschäft

Das Firmenkundengeschäft hielt im Jahr 2025 einen Umsatzanteil von 57,10 %, gestützt durch komplexe Haftpflicht-, Ingenieur- und Sachportfolios für Bergbau-, Fertigungs- und Logistikgruppen. ESG-Berichtspflichten stimulieren die Deckung für Klima- und Sozialauswirkungen, während Lieferkettenkomplexitäten Lösungen für abhängige Betriebsunterbrechungen erfordern. Das Privatkundengeschäft zeigt mit einer CAGR von 6,32 % ein lebhaftes Wachstum, da Verbraucher der mittleren Einkommensschicht Hausbesitzer-, Hausrats- und Reisepolicen hinzufügen. Telematik und Schadensmeldung per Smartphone steigern den Komfort und verbessern die Zufriedenheitswerte.

Das Cross-Selling zwischen Privat- und Firmenkundengeschäft beschleunigt sich, da Unternehmer Fahrzeug- und Kleinunternehmensvermögen unter einheitlichen Dashboards bündeln. Institutionen nutzen Data Lakes zur Verfeinerung der Segmentierung und unterstützen damit eine rentable Auswahl von Randrisiken. Der ausgewogene Risikomix stabilisiert die Gesamtvolatilität für Versicherer, die in beiden Segmenten des südafrikanischen Marktes für Sach- und Haftpflichtversicherungen aktiv sind.

Geografische Analyse

Gauteng trägt im Jahr 2025 44,95 % der nationalen Prämien bei, angetrieben durch den Wirtschaftskorridor Johannesburg-Pretoria und eine hohe Konzentration von Unternehmenszentralen. Fortgeschrittene Finanzdienstleistungsaktivitäten fördern die komplexe Haftpflicht- und Cybernachfrage, während dichte Verkehrsvolumina die Kfz-Prämienvolumina stützen. Lastabwurf stellt überproportionale Unterbrechungsrisiken für Rechenzentren und Hersteller dar und treibt die Policenaufnahme für spezialisierte Ausrüstung und Ausfallzeitendorsements voran.

Die Westkap-Provinz profitiert mit einer prognostizierten CAGR von 3,61 % bis 2031 von revitalisiertem Tourismus, wachsenden Technologieclustern und Hafenausbauten. Hochwertige Wohnentwicklungen entlang der Atlantikküste schaffen erstklassige Privatkundenversicherungsmöglichkeiten. Küstenüberschwemmungen und Dürreeignisse verstärken den Bedarf an parametrischen Klimaschutzlösungen und erweitern die Reichweite des südafrikanischen Marktes für Sach- und Haftpflichtversicherungen in der Provinz.

Der Industriegürtel von KwaZulu-Natal und der Hafen von Durban treiben See-, Fracht- und Schwerindustriedeckungen voran, obwohl die Überschwemmungserholung von 2022 die Preisgestaltung für Sach- und Ingenieurpolicen erhöht. Die Landwirtschaftsversicherung gewinnt auf Zuckerrohrplantagen an Bedeutung. Das Ostkap verzeichnet Investitionen in erneuerbare Energien und eine Expansion der Fahrzeugmontage, was kombinierten Sach- und Maschinenschutz fördert. Binnenprovinzen bleiben auf Bergbau- und Agrarrisiken angewiesen, doch Infrastrukturkorridorfinanzierungen könnten neue Marktteilnehmer als Nischenspezialisten anziehen.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert, wobei Santam, Hollard und Old Mutual Insure gemeinsam mehr als 50 % der gebuchten Prämien im Jahr 2024 erwirtschafteten. Santam erzielte einen Umsatz von 1,78 Milliarden USD und behält Skalenvorteile bei Vertrieb und Rückversicherungsbeschaffung. Hollard stärkt die regionale Diversifizierung durch den ausstehenden Kauf der Mozambique-, Botswana- und Sambia-Einheiten von Absa, während Old Mutual Insure über seinen Sapiens-Rollout fortschrittliche Analysen einsetzt, um Preisgestaltung und Schadensbetrugsaufdeckung zu schärfen.

Digital ausgerichtete Anbieter wie OUTsurance und Pineapple ziehen jüngere Zielgruppen mit App-basiertem Onboarding und schnellen Auszahlungen an und setzen etablierte Anbieter unter Druck, die Prozessautomatisierung zu beschleunigen. Western National Insurance sichert sich drei aufeinanderfolgende Auszeichnungen als Nicht-Lebensversicherer des Jahres im Firmenkundengeschäft durch den Fokus auf Maklerpartnerschaften und überlegenen Service und zeigt damit, dass Nischenexzellenz neben Skalierung gedeiht. Regulatorische Maßnahmen mit Bußgeldern in Höhe von insgesamt 51 Millionen USD im Jahr 2024 unterstreichen, dass Governance- und Compliance-Fähigkeiten für nachhaltiges Wachstum im südafrikanischen Markt für Sach- und Haftpflichtversicherungen unverhandelbar sind.

Strategische Prioritäten umfassen Telematik-Ökosystemallianzen, Klimarisikoproduktgestaltung und regionale Expansion in wachstumsstarke südafrikanische Volkswirtschaften. Versicherer, die tiefe Kapitalpools mit datenzentrierten Betriebsmodellen kombinieren können, sind gut positioniert, um Margen zu schützen und gleichzeitig die wachsenden Kundenerwartungen an transparente Echtzeit-Dienstleistungen zu erfüllen.

Marktführer der Sach- und Haftpflichtversicherungsbranche in Südafrika

Santam

Hollard

Old Mutual Insure

OUTsurance

Momentum Insure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die Standard Bank Group meldete einen Gewinn je Aktie (Headline Earnings) von 45 Milliarden ZAR (2,43 Milliarden USD), wobei das Versicherungsgeschäft 3,3 Milliarden ZAR (34 Millionen USD) beisteuerte und die Synergien aus der Liberty-Integration 620 Millionen ZAR überstiegen.

- März 2025: Old Mutual Insure wählte Sapiens für den Einsatz einer umfassenden Daten- und Analyseplattform aus.

- Februar 2025: Sanlam Limited gab ein Wachstum des Gewinns je Aktie (Headline Earnings per Share) für 2024 von 30–40 % bekannt.

- November 2024: Südafrika erklärte nach schweren provinzübergreifenden Überschwemmungen den nationalen Katastrophenfall, was zu umfangreichen Sachkatastrophenschäden führte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südafrikanischen Schaden- und Unfallversicherungsmarkt als die gesamten gebuchten Bruttoprämien aus allen Nicht-Leben-Deckungen, Kraftfahrzeug-, Eigenheim-, Hausrat-, Gewerbeimmobilien-, Haftpflicht-, Landwirtschafts-, See-, Luftfahrt- und sonstigen Spezialsparten, die von zugelassenen Versicherern im Land gezeichnet werden. Die Haftung für Personenschäden oder Sachschäden gegenüber Dritten ist eingeschlossen, während Leben, Gesundheit, Renten, Rückversicherungsabtretungen und Captive-Prämien ausgeschlossen sind.

Ausschluss aus dem Geltungsbereich: Kreditlebens- und Bestattungsversicherungen bleiben außerhalb der vorliegenden Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Kfz-Versicherung

- Hausbesitzerversicherung

- Hausratsversicherung

- Gewerbliche Sachversicherung

- Haftpflichtversicherung (Allgemein, Berufshaftpflicht, D&O)

- Landwirtschaft und Wetter

- See-, Luftfahrt- und Transportversicherung

- Nach Vertriebskanal

- Makler

- Agenten

- Banken (Bancassurance)

- Direktvertrieb an Verbraucher

- Digitale Aggregatoren und InsurTechs

- Nach Kundentyp

- Privatpersonen

- KMU

- Großunternehmen

- Öffentlicher Sektor und staatliche Unternehmen

- Nach Risikolinie (Privat- vs. Firmenkundengeschäft)

- Privatkundengeschäft

- Firmenkundengeschäft

- Nach Region

- Gauteng

- Westkap

- KwaZulu-Natal

- Ostkap

- Übriges Südafrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Zeichnungsleitern, Schadenmanagern, Maklerprinzipalen und Insurtech-Gründern in Gauteng, der Westkap-Provinz und KwaZulu-Natal. Die Gespräche verifizierten Verschiebungen im Vertriebsmix, die durchschnittliche Schadenschwere und bevorstehende regulatorische Anpassungen und schlossen Lücken, die durch öffentliche Daten offen geblieben waren.

Desk Research

Wir legten zunächst das Fundament mit offenen Daten der Financial Sector Conduct Authority, den Quartalsmeldungen der Prudential Authority, den Makroreihen von Statistics South Africa, den Haushaltspapieren des National Treasury und den Faktenblättern der South African Insurance Association. D&B Hoovers und Dow Jones Factiva ergänzten Unternehmenseinreichungen und Nachrichtenfluss, während begutachtete Fachzeitschriften zu NatCat-Schäden und Neufahrzeugverkaufsmeldungen Trendindikatoren ausarbeiteten. Diese Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung und -validierung.

Marktgröße & Prognose

Wir kombinierten eine Top-down-Rekonstruktion der gebuchten Bruttoprämien aus Regulierungseinreichungen mit selektiven Bottom-up-Plausibilitätsprüfungen zu Kanalaufteilungen und stichprobenartig erfassten Durchschnittsprämien je Police. Zu den wesentlichen Treibern zählen Neuzulassungen von Kraftfahrzeugen, Baugenehmigungen, VPI-bereinigte Reparaturkosten, NatCat-Schadenquoten, Maklerprovisionstendenzen und die Durchdringung digitaler Aggregatoren. Eine multivariate Regression projiziert jeden Treiber unter Basis-, Aufwärts- und Abwärtsszenarien; das gewichtete Szenario fließt in die Fünfjahresprognose ein. Datenlücken in kleineren Sparten wurden durch expertenbestätigte Durchdringungsraten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer zweistufigen Peer-Review auf Abweichungen gegenüber Makroindikatoren und historischen Schadenquoten geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline der Marktgröße & Marktanteilsanalyse für den Schaden- und Unfallversicherungsmarkt in Südafrika Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen beim Segmentumfang, der Währungsumrechnung und dem Aktualisierungsrhythmus unterschiedlich vorgehen. Unsere disziplinierte Variablenauswahl und jährliche Modellierung liefern einen ausgewogenen, nachvollziehbaren Mittelpunkt, den Entscheidungsträger mit Zuversicht reproduzieren können.

Zu den wesentlichen Lückentreibern zählen, ob Zusatzbausteine für Personenunfälle eingerechnet werden, ob Leben-Hybride einbezogen sind, ob Rückversichereranteile herausgerechnet wurden und welcher Wechselkursstichtag bei der Umrechnung angewendet wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,32 Mrd. (2024) | Regional Consultancy A | Kombiniert lebensgebundene Zusatzbausteine und Abgaben |

| USD 5,20 Mrd. (2023) | Industry Portal B | Verwendet den Wechselkurs von 2021 und lässt Policenstornierungen außer Acht |

| USD 9,00 Mrd. (2025) | Global Consultancy C | Aggregiert einen breiteren subsaharischen Prämienpool mit einem festen CAGR von 6 % |

Der Vergleich zeigt, dass Mordors Stringenz, zeitnahe Aktualisierung und klarer Geltungsbereich die verlässlichste Baseline für die strategische Planung im südafrikanischen P&C-Markt liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sach- und Haftpflichtversicherungen in Südafrika?

Der Markt wird im Jahr 2026 auf 2,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,35 Milliarden USD erreichen.

Welche Produktlinie hält den größten Anteil am südafrikanischen Markt für Sach- und Haftpflichtversicherungen?

Die Kfz-Versicherung führt mit 42,85 % der gesamten gebuchten Prämien im Jahr 2025.

Welches Segment wächst nach Vertriebskanal am schnellsten?

Digitale Aggregatoren und InsurTech-Plattformen wachsen bis 2031 mit einer CAGR von 4,48 %.

Wie wirkt sich der Lastabwurf auf Versicherungsschäden aus?

Schäden durch Stromspitzen und damit verbundene Unterbrechungen stiegen innerhalb von sechs Monaten um 50 % und belasten die Zeichnungsmargen in der Sachversicherung erheblich.

Welche Provinz wird voraussichtlich am schnellsten wachsen?

Die Westkap-Provinz wird voraussichtlich aufgrund der Erholung des Tourismus und Infrastrukturprojekten zwischen 2026 und 2031 mit einer CAGR von 3,61 % wachsen.

Wer sind die führenden Versicherer im südafrikanischen Sach- und Haftpflichtversicherungsbereich?

Santam, Hollard und Old Mutual Insure schreiben gemeinsam mehr als die Hälfte der nationalen Prämien, wobei Santam allein im Jahr 2024 einen Umsatz von 33 Milliarden ZAR erzielte.

Seite zuletzt aktualisiert am: