Größe und Marktanteil des deutschen Schaden- und Unfallversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

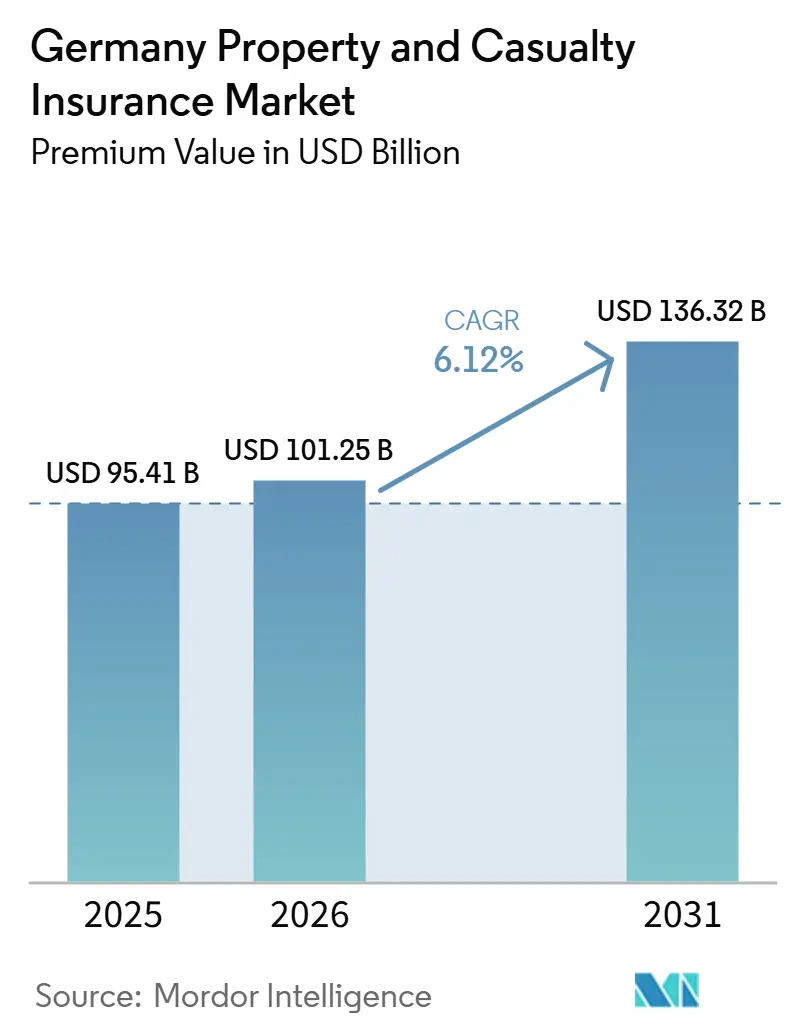

| Marktgröße im Basisjahr (2025) | 95.41 Milliarden US-Dollar |

| Marktgröße (2026) | 101.25 Milliarden US-Dollar |

| Marktgröße (2031) | 136.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

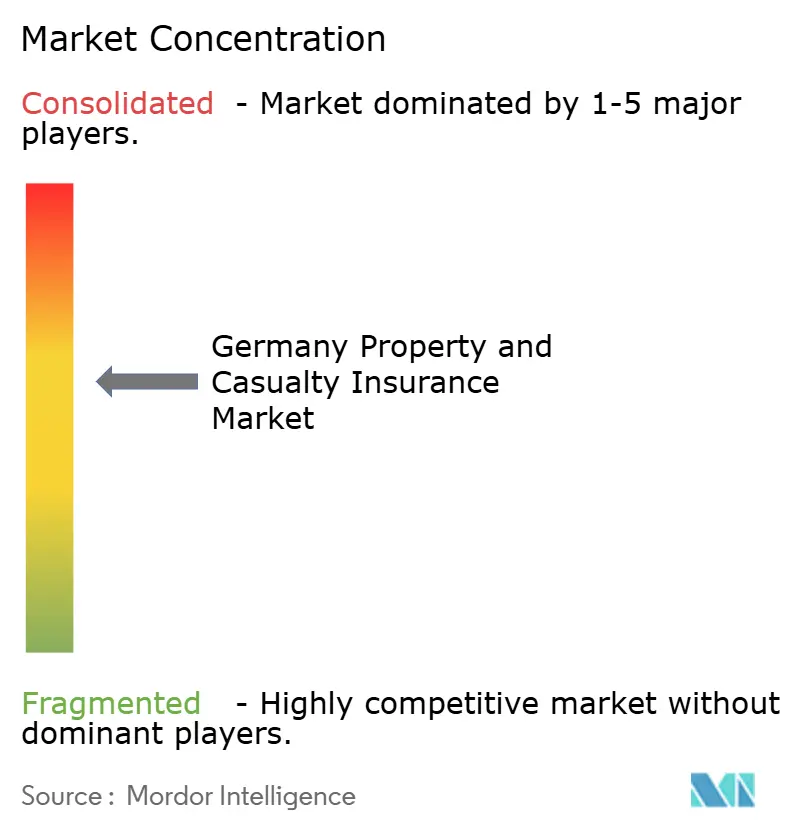

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Schaden- und Unfallversicherungsmarktes von Mordor Intelligence

Die Marktgröße des deutschen Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 95,41 Milliarden USD im Jahr 2025 auf 101,25 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 136,32 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,12 % im Zeitraum 2026–2031.

Der stetige Anstieg der Marktgröße des deutschen Sach- und Haftpflichtversicherungsmarkts spiegelt die Fähigkeit des Sektors wider, Prämien zu erhöhen und Zeichnungsstandards zu verschärfen – angesichts höherer Naturkatastrophenschäden, strengerer Solvency-II-Kapitalvorschriften und neuer Anforderungen des Digital Operational Resilience Act (DORA), die im Januar 2025 in Kraft getreten sind. Gestiegene Compliance-Ausgaben für Cybersicherheit treiben Versicherer dazu an, die Neugestaltung ihrer Betriebsmodelle zu beschleunigen, während eingebetteter Vertrieb und API-gestützte Konnektivität die Kundenakquisitionskosten in Grenzen halten. Der Preisauftrieb im Sachversicherungsbereich hält an, da schwere Konvektivstürme und Hochwasserereignisse die Rückversicherungskosten in die Höhe treiben; dennoch profitiert der deutsche Sach- und Haftpflichtversicherungsmarkt von politischen Diskussionen über eine obligatorische Elementarschadenversicherung, die die Prämienbasis ausweiten könnte. Technologieinvestitionen in die vollautomatische Zeichnung, Schadenautomatisierung und KI-gestützte Risikobewertung stützen den Margenschutz und ermöglichen es größeren Versicherern, die Schadenskostensteigerungen in der Kraftfahrtversicherung auszugleichen.

Wichtigste Erkenntnisse des Berichts

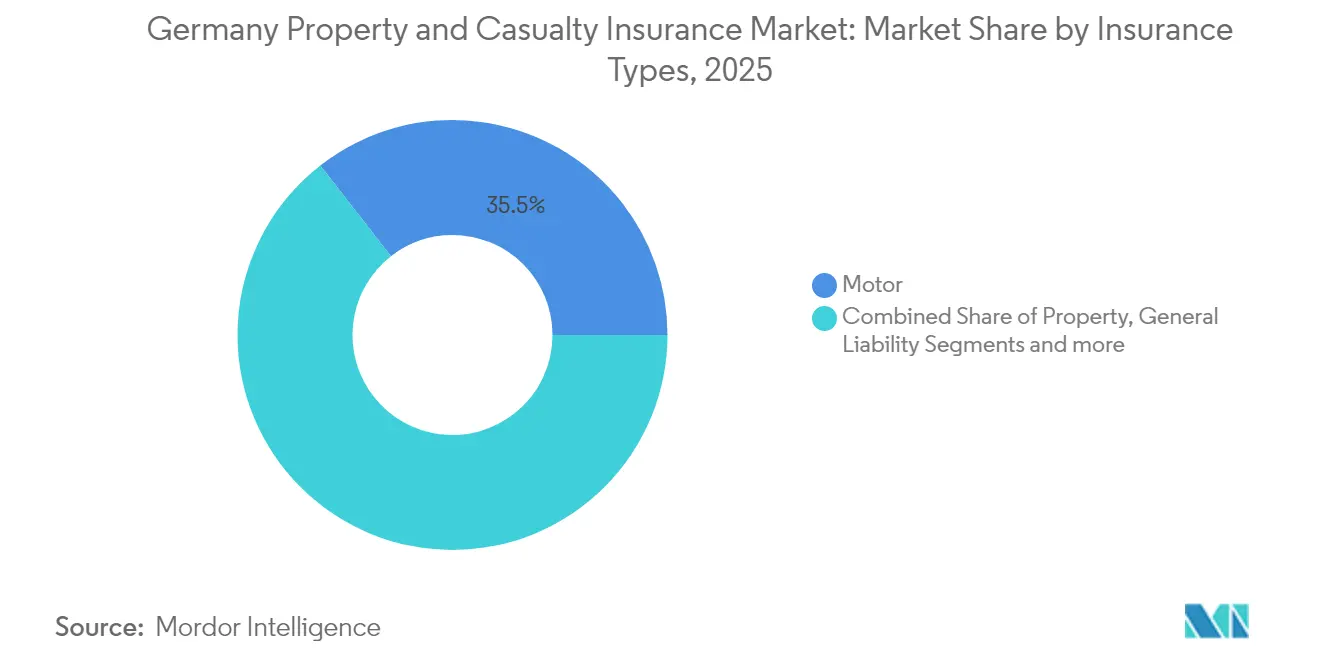

- Nach Versicherungsart führte die Kraftfahrzeugversicherung mit einem Marktanteil von 35,54 % am deutschen Schaden- und Unfallversicherungsmarkt im Jahr 2025; Spezialsparten werden bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen.

- Nach Vertriebskanal hielten Makler und unabhängige Vertreter im Jahr 2025 einen Anteil von 44,02 % an der Größe des deutschen Schaden- und Unfallversicherungsmarktes, während Direkt- und Digitalkanäle mit der höchsten CAGR von 10,88 % bis 2031 wuchsen.

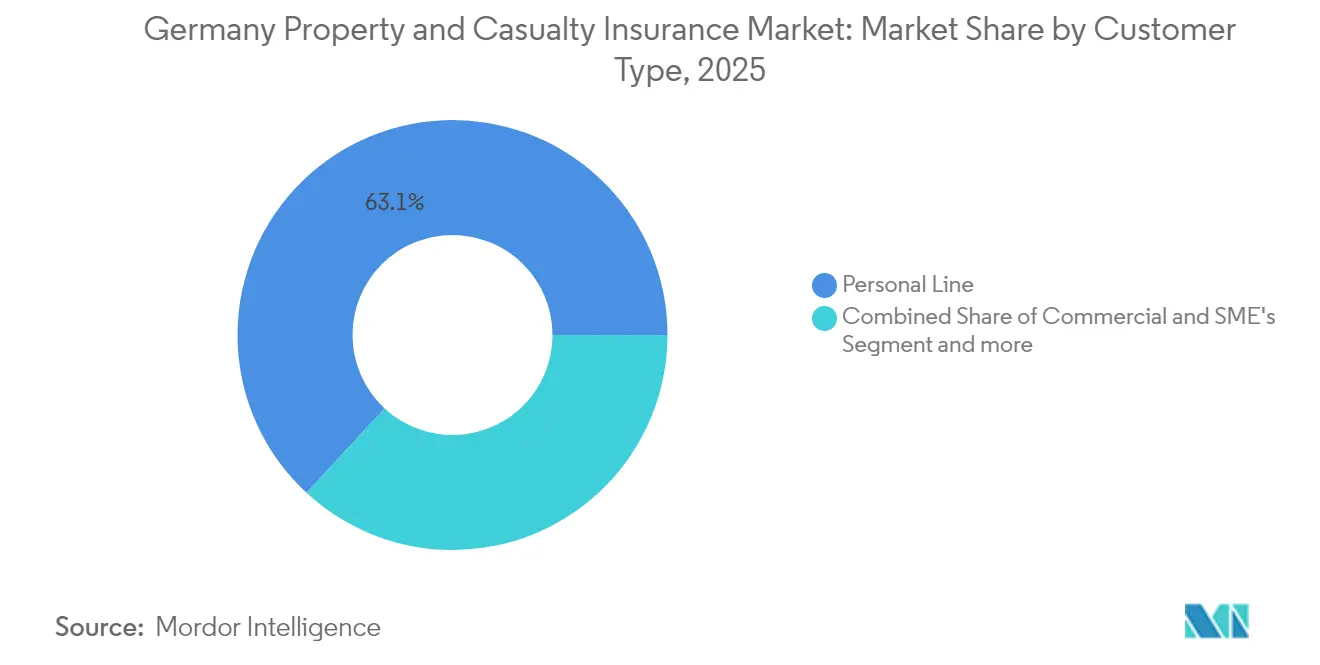

- Nach Kundentyp entfielen im Jahr 2025 63,12 % der Prämien auf Privatkundensparten, während Firmen- und Industriekundensparten bis 2031 mit einer CAGR von 7,18 % wuchsen.

- Nach Endverbraucherbranche entfielen auf Bau und Immobilien 55,06 % der Prämien, mit einem jährlichen Wachstum von 5,61 %.

- Nach Region erzielte Westdeutschland im Jahr 2025 einen Umsatzanteil von 44,92 %; Ostdeutschland weist bis 2031 die höchste CAGR von 5,52 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Schaden- und Unfallversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung und API-first-Versicherungsökosysteme | +1.2% | National, mit frühen Gewinnen in München, Hamburg, Berlin | Mittelfristig (2–4 Jahre) |

| Regulatorische Reformen (Versicherungsvertriebsrichtlinie, Solvency-II-Überprüfung, ESG-Offenlegungen) | +0.8% | National, im Einklang mit dem EU-Rahmen | Langfristig (≥ 4 Jahre) |

| Anstieg der Naturkatastrophenschäden treibt Prämienwachstum | +1.5% | National, konzentriert in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Eingebettete und nutzungsbasierte Deckungen in Mobilität und Einzelhandel | +0.9% | National, mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| KI-gestützte Effizienzgewinne durch vollautomatische Zeichnung | +0.7% | National, angeführt von großen Versicherern | Mittelfristig (2–4 Jahre) |

| Debatte über obligatorische Überschwemmungsdeckung und Gestaltung öffentlich-privater Pools | +0.6% | National, Priorität in hochwassergefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung und API-first-Versicherungsökosysteme als Markttreiber

API-first-Architektur verändert grundlegend, wie Marktteilnehmer Kunden und Partner ansprechen. ERGOs Kooperation mit O2 Telefónica führte im August 2024 „O2 Care” ein und integrierte Geräteschutzversicherungen direkt in Mobilfunkabrechnungen, wodurch eine Zielgruppe erschlossen wurde, die digitale Transaktionen bevorzugt. Das Einzelplattform-Modell von Allianz Direct erstreckt sich über mehrere EU-Märkte und ermöglicht Echtzeit-Preisgestaltung, sofortige Policenausstellung und kontaktarme Schadenabwicklung. Da der deutsche Schaden- und Unfallversicherungsmarkt die API-Konnektivität ausbaut, integrieren etablierte Anbieter Kfz-Telematik, Reise- und Geräteschutzversicherungen in Fintech-, Mobilitäts- und Einzelhandelsökosysteme und erweitern so ihre Reichweite ohne hohe Fixkosten im Vertrieb. Der Verhältnismäßigkeitsansatz der BaFin erleichtert die Aufsichtsbelastung für innovative Pilotprojekte und wahrt gleichzeitig den Verbraucherschutz [1]Bundesanstalt für Finanzdienstleistungsaufsicht, "BaFin-Jahresbericht 2025," bafin.de.

Regulatorische Reformen (Versicherungsvertriebsrichtlinie, Solvency-II-Überprüfung, ESG-Offenlegungen) als Treiber

Die Solvency-II-Neukalibrierung von 2024 führte Kapitaleffizienzinstrumente für langfristige Infrastrukturanlagen und strengere Klimarisiko-Stresstests ein und lenkte Investitionen in Projekte im Bereich erneuerbare Energien und kohlenstoffarme Portfolios. Ab 2025 fügt die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) für große Versicherer eine obligatorische Klimarisikooffenlegung hinzu, was Zeichner dazu veranlasst, ESG-Kennzahlen in Preisgestaltung und Reservierung zu integrieren. Verbesserungen der Versicherungsvertriebsrichtlinie erhöhen die Anforderungen an die Produkteignung und begünstigen Anbieter mit digitalen Portalen, die Echtzeit-Vergleiche und personalisierte Beratung bieten. Insgesamt stärken diese Veränderungen den Versicherungsnehmerschutz und lenken frisches Kapital in nachhaltige deutsche Infrastruktur, was den deutschen Schaden- und Unfallversicherungsmarkt langfristig vergrößert[2]Münchener Rückversicherungs-Gesellschaft AG, "REALYTIX ZERO Produktblatt," munichre.com.

Anstieg der Naturkatastrophenschäden treibt Prämienwachstum

Die versicherten Naturkatastrophenschäden erreichten im Jahr 2024 6,21 Milliarden USD, ein Anstieg von 1,85 Milliarden USD gegenüber 2023[3]Clean Energy Wire, "Deutschland erwägt obligatorische Elementarschadenversicherung," cleanenergywire.org. Schwere Konvektivgewitter übertrafen Überschwemmungsereignisse als wichtigsten Schadentreiber und zwangen Rückversicherer, die Tarife zu erhöhen und Katastrophenlimits zu senken, was Erstversicherer durch höhere Haushaltsversicherungsprämien weitergeben. Nur 54 % der deutschen Haushalte verfügen über eine Elementarschadendeckung, was eine offizielle Debatte über eine obligatorische Überschwemmungsversicherung ausgelöst hat. Sollte diese Maßnahme umgesetzt werden, könnte sie die Größe des deutschen Schaden- und Unfallversicherungsmarktes im Prognosezeitraum erheblich ausweiten. Daten von Munich Re zeigen, dass verbesserte Warnsysteme die Schäden durch die mitteleuropäischen Überschwemmungen im September 2024 auf 1,74–2,29 Milliarden USD begrenzt haben, was belegt, dass Investitionen in Schadensminderung die Schwere der Ereignisse eindämmen, auch wenn deren Häufigkeit zunimmt.

Eingebettete und nutzungsbasierte Deckungen in Mobilität und Einzelhandel

Telematikprogramme wie HUK-COBURGs „Telematik Plus” senken Prämien um bis zu 30 %, belohnen sicheres Fahren und schärfen die Risikosegmentierung. Partnerschaften zwischen Mobilitätsplattformen und Versicherern integrieren fahrtbasierte Deckungen in Fahrdienst- oder Carsharing-Apps und erweitern so die Reichweite bei jüngeren Verbrauchern. Für Einzelhändler werden Garantie- und Geräteschutz-Zusatzleistungen, die beim Kauf gebündelt werden, zu inkrementellen Einnahmequellen. Mit zunehmender Datenmenge nutzt der deutsche Schaden- und Unfallversicherungsmarkt Verhaltensanalysen zur Verfeinerung von Tarifierungsfaktoren, um Antiselektion einzudämmen und kombinierte Schaden-Kosten-Quoten zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und DSGVO-Compliance-Kosten | -0.4% | National, im Einklang mit dem EU-Rahmen | Langfristig (≥ 4 Jahre) |

| Schadenkosteninflation (Kfz-Ersatzteile und Arbeit) | -0.8% | National, ausgeprägt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Niedrige Kapitalerträge belasten kombinierte Schaden-Kosten-Quoten | -0.5% | National, betrifft alle Versicherer | Mittelfristig (2–4 Jahre) |

| Wachsende Cyberrisiko-Aggregation begrenzt den Rück- und Erstversicherungsappetit | -0.3% | National, konzentriert in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schadenkosteninflation (Kfz-Ersatzteile und Arbeit)

Kraftfahrzeugversicherer geraten unter Druck, da komplexe Sensoren in Fahrerassistenzsystemen und batterieelektrischen Antrieben die Teilepreise und Werkstattzeiten in die Höhe treiben. Der Gesamtverband der Deutschen Versicherungswirtschaft schätzt, dass die Aufwendungen in der Kraftfahrzeugsparte im Jahr 2024 38,15 Milliarden USD übersteigen könnten, was die Zeichnungsmargen belastet. Lieferkettenengpässe und Arbeitskräftemangel erhöhen den Druck zusätzlich und veranlassen mittlere einstellige Prämienerhöhungen im deutschen Schaden- und Unfallversicherungsmarkt im Jahr 2025. Versicherer mit eigenen Reparaturnetzwerken und KI-gestützter Schadensbewertung reduzieren Leckageverluste und schützen die Rentabilität.

Datenschutz- und DSGVO-Compliance-Kosten

Die zunehmende Datenerfassung aus Telematik und dem Internet der Dinge erhöht Compliance-Risiken. Bußgelder für DSGVO-Verstöße stiegen im Jahr 2024, und DORA verpflichtet nun alle Versicherer, schwerwiegende Vorfälle innerhalb enger Fristen zu melden. Die Erfüllung von Verschlüsselungs-, Prüfungs- und Resilienzanforderungen lenkt Budget von der Frontoffice-Innovation ab. Kleinere Gegenseitigkeitsversicherer – bedeutende Akteure in der deutschen Schaden- und Unfallversicherungsbranche – tragen eine überproportionale Kostenlast, was die Produktvielfalt in bestimmten Teilregionen einschränken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Spezialsparten übertreffen die Dominanz der Kraftfahrzeugversicherung

Die Kraftfahrzeugversicherung erzielte im Jahr 2025 einen Marktanteil von 35,54 % am deutschen Schaden- und Unfallversicherungsmarkt, gestützt durch die obligatorische Kfz-Haftpflichtversicherung und die mehr als 49 Millionen zugelassenen Fahrzeuge im Land. Dennoch zwingen Schadenkosteninflation zu Tariferhöhungen und treiben Verbraucher zu telematikbasierten Produkten. Spezialsparten, Seeversicherung, Luftfahrtversicherung und technische Versicherung verzeichnen eine CAGR von 12,86 % und erhöhen ihren Beitrag zur Größe des deutschen Schaden- und Unfallversicherungsmarktes bis 2031, da Deutschland den Offshore-Wind-Ausbau, die Flughafenmodernisierung und den Bau von Halbleiterfabriken vorantreibt. Versicherer mit technischer Zeichnungstiefe nutzen die globale fakultative Rückversicherung, um dieses Wachstum zu erschließen.

Versicherungssummen für Hausbesitzer und gewerbliche Sachversicherungen profitieren von einer möglichen obligatorischen Überschwemmungsdeckung. Die allgemeine Haftpflichtversicherung bleibt ein mittelgroßes Segment, kämpft jedoch mit steigender sozialer Inflation infolge von Sammelklagemechanismen. Unfall- und Zusatzkrankenversicherungen unter der Schaden- und Unfallversicherungsregulierung verzeichnen eine erneute Nachfrage, da Arbeitgeber freiwillige Leistungen ausweiten. Insgesamt gleichen Versicherer, die nutzungsbasierte Kfz-Angebote mit technischen Versicherungs- und Cyberrisikopaketen kombinieren, ihren Risikomix im deutschen Schaden- und Unfallversicherungsmarkt aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Makler verankern komplexes Geschäft, während das Digitalgeschäft beschleunigt

Makler und unabhängige Vertreter kontrollierten im Jahr 2025 44,02 % der Prämien. Ihre Beratungstiefe erweist sich als entscheidend für industrielle Feuerversicherung, Bauleistungsversicherung und multinationale Programme und sichert ihre Relevanz trotz Gebührendruck. Direkt- und Digitalkanäle wachsen jährlich um 10,88 %, angetrieben durch API-Gateways, die Haushalts- und Mobilitätsdeckungen in E-Commerce-Prozesse einbetten. Die Größe des deutschen Schaden- und Unfallversicherungsmarktes für maklervertriebene Produkte steigt weiterhin, doch ihr Anteil wird sich allmählich verringern, da eingebettete und Affinitätspartner neue Kleinstvolumina erschließen.

Multi-Access-Strategien dominieren die Roadmaps der Versicherer: Virtuelle Videoberatung verbindet sich mit Chatbot-Self-Service, während stationäre Vertreter sich auf Lebensereignisberatungen konzentrieren. Bancassurance hält stabile Haushaltsversicherungs-Querverkäufe über Hypothekenportfolios aufrecht. Affinitätsprogramme mit Versorgungsunternehmen und Mobilitätsplattformen veranschaulichen, wie der deutsche Schaden- und Unfallversicherungsmarkt Einzelhandelspreisdisziplinen übernimmt, um Vertriebskostenquoten zu senken.

Nach Kundentyp: Firmennachfrage gewinnt an Fahrt

Privatkundensparten machten im Jahr 2025 63,12 % der Prämien aus. Firmenkunden verzeichnen jedoch eine CAGR von 7,18 %, da Lieferkettenfragilität und Cyberbedrohungen deutsche Mittelstandsunternehmen zu höheren Deckungslimits veranlassen. Captive-Rückversicherungsrahmen verbreiten sich unter großen Exporteuren, doch Erstversicherer schreiben weiterhin Fronting-Schichten und stärken so den deutschen Schaden- und Unfallversicherungsmarkt. KMU sind nach wie vor unterversichert und bieten Spielraum für maßgeschneiderte Sach- und Betriebsunterbrechungspakete.

Privatkunden wechseln zu digitalen Kontaktpunkten in der Schadenabwicklung und erhöhen die Erwartungen an eine 24/7-Statusverfolgung. Firmenrisikomanager priorisieren technische Risikobesichtigungen und Klimaszenarioanalysen. Mit verbesserter Datenqualität nutzt der deutsche Schaden- und Unfallversicherungsmarkt parametrische Produkte für wetterausgelöste Auszahlungen, insbesondere in erneuerbaren Energien und landwirtschaftlichen Lieferketten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Bau treibt das Wachstum

Bau und Immobilien trugen im Jahr 2025 55,06 % der Prämien bei und wuchsen jährlich um 5,61 %, da Deutschland Wohngebäude für Energieeffizienz saniert und Hochwasserschutzmaßnahmen ausbaut. Die Größe des deutschen Schaden- und Unfallversicherungsmarktes im Zusammenhang mit Infrastrukturprojekten wächst weiter, wenn eine obligatorische Elementarschadendeckung gesetzlich verankert wird. Die Fertigungsindustrie ist die zweite Säule, gestützt durch Robotikinvestitionen, die Maschinenbruch- und Cyberversicherungszusätze erfordern.

Transport und Logistik profitieren von E-Commerce-Paketvolumina und erhöhen die Nachfrage nach Versicherern sowie Lagerhalterhaftpflichtdeckungen. Freie Berufe und Finanzdienstleistungen sehen sich Datenschutzverletzungsrisiken ausgesetzt und setzen auf kombinierte Cyber-Haftpflicht- und Vertrauensschadenversicherungslösungen. Öffentliche Versorgungsunternehmen und Betreiber erneuerbarer Energien stimulieren technische Versicherungen und Betriebsunterbrechungsdeckungen und erhöhen so die Diversität im deutschen Schaden- und Unfallversicherungsmarkt.

Geografische Analyse

Westdeutschland erzielte im Jahr 2025 44,92 % der Prämien, gestützt durch die dichte Industriebasis Nordrhein-Westfalens und Frankfurts Finanzzentrum. Hochwertige gewerbliche Sachversicherungsprogramme und Betriebsunterbrechungszusätze sichern die Prämiendichte. Die Kraftfahrzeugversicherungsdurchdringung ist nahezu gesättigt, doch Spezialsparten und Cyberversicherungen treiben das Gesamtwachstum des deutschen Schaden- und Unfallversicherungsmarktes in der Region weiter an.

Ostdeutschland verzeichnet mit 5,52 % die schnellste CAGR, da Infrastrukturausbau, Projekte für Elektrofahrzeug-Batteriewerke und EU-Strukturfonds wirtschaftliche Dynamik entfalten. Die historisch niedrigere Versicherungsdurchdringung bietet Wachstumspotenzial, und Förderprogramme zur Gebäudemodernisierung stimulieren die Nachfrage nach Mehrgefahren-Haushaltsversicherungen. Regionale Versicherer investieren in Vertreternetze und digitale Kioske, um Erstkäufer im deutschen Schaden- und Unfallversicherungsmarkt zu gewinnen.

Süddeutschland umfasst Bayern und Baden-Württemberg, wo Konvektivgewitter- und Überschwemmungsrisiken die Sachversicherungstarife in die Höhe treiben, aber auch die Einführung von Risikominderungsgeräten fördern. Die Seeschifffahrtsindustrie und Offshore-Windparks in Norddeutschland erfordern hochlimitige See- und technische Versicherungen und vergrößern den deutschen Schaden- und Unfallversicherungsmarkt durch spezialisierte Syndizierungskapazitäten und fakultative Platzierungen.

Wettbewerbslandschaft

Zehn Versicherungsgruppen vereinen rund zwei Drittel der Gesamtprämien auf sich, was auf eine moderate Konzentration hindeutet. Allianz nutzt globale Skaleneffekte, um Aufwandsquoten unter 20 % zu erzielen und eine API-zentrierte Direkteinheit in ganz Europa zu betreiben. Munich Re kombiniert den Erstversicherer ERGO mit seiner Rückversicherungsmaschine und bietet integrierte fakultative und vertragliche Lösungen, die kleinere Anbieter nicht replizieren können. Talanx positioniert HDI als Spezialisten für Industrie- und Mittelstandskunden und erschließt Wachstum im Bereich erneuerbarer Energien.

Regionale Gegenseitigkeitsversicherer wie die Versicherungskammer Bayern verteidigen ihren Privatkundenanteil durch dichte Vertreternetze, während Insurtech-Neueinsteiger cloudnative Policenverwaltungssysteme und White-Label-Produkte aufbauen. Orchestratoren für eingebettete Versicherungen kooperieren mit Einzelhändlern und Mobilitätsplattformen, um den traditionellen Vertrieb zu umgehen und die Akquisitionsökonomie im deutschen Schaden- und Unfallversicherungsmarkt neu zu gestalten. Der verhältnismäßige Aufsichtsansatz der BaFin ermöglicht Innovation und sichert gleichzeitig die Solvenz, wie ihr rasches Eingreifen bei der Insolvenz der ELEMENT Insurance AG im Jahr 2025 zeigt.

Investitionen in KI-gestützte Zeichnung nehmen zu. Munich Res Realytix Zero erstellt Personenunfallprodukte in Minuten automatisch, verkürzt Produktentwicklungszyklen und ermöglicht Kleinstdeckungsangebote in Nischen-Affinitätsprogrammen. Versicherer, die ähnliche Werkzeuge einsetzen, weiten Kostenvorteile aus und verschärfen den Wettbewerb im deutschen Schaden- und Unfallversicherungsmarkt.

Marktführer der deutschen Schaden- und Unfallversicherungsbranche

Allianz SE

Munich Re (ERGO, Great Lakes)

Talanx Group (HDI, Hannover Re)

AXA Konzern AG

Generali Deutschland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Allianz, BlackRock und T&D Holdings einigten sich auf den Erwerb der Viridium Group für rund 3,82 Milliarden USD und fügen damit 3,4 Millionen Policen hinzu

- März 2025: Die Schaden- und Unfallsparte von Generali Deutschland verbesserte ihre kombinierte Schaden-Kosten-Quote auf 89,7 % bei einem Betriebsgewinn von 1,12 Milliarden USD

- Februar 2025: Die BaFin eröffnete das endgültige Insolvenzverfahren für ELEMENT Insurance AG, von dem rund 320.000 Verträge betroffen sind.

- Dezember 2024: Die Fusion von Barmenia und Gothaer prognostizierte für 2024 ein Prämienvolumen von 9,27 Milliarden USD und hebt die kombinierte Gruppe in die Top-10-Versicherer Deutschlands.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Der deutsche Schaden- und Unfallversicherungsmarkt (S & U), wie er von Mordor Intelligence definiert wird, umfasst alle gebuchten Bruttobeiträge innerhalb Deutschlands für Kraftfahrzeug-, Sach-, allgemeine Haftpflicht- und gewerbliche Spezialsparten, auf Direktbasis in Euro ausgewiesen und zum jeweils geltenden Jahresdurchschnittskurs in US-Dollar umgerechnet.

Ausschluss aus dem Geltungsbereich: Rückversicherungsabtretungen, versicherungsgebundene Wertpapiere, eigenständige Lebens- oder Krankenversicherungsverträge sowie ausländische Niederlassungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Versicherungsart

- Kraftfahrzeug

- Wohngebäude / Hausrat

- Gewerbliche Sachversicherung (inkl. Feuer und Mehrgefahren)

- Allgemeine Haftpflicht

- Spezialsparten (See, Luftfahrt, Technik)

- Rechtsschutz

- Unfall und Gesundheit (Schaden- und Unfallversicherungsregulierung)

- Nach Vertriebskanal

- Direkt und Digital

- Gebundene Vertreter

- Makler und unabhängige Vertreter

- Banken und Bancassurance

- Affinitäts- und Einbettungspartner

- Kundentyp

- Privatkundensparten

- Gewerbe und KMU

- Firmen- und Industriekunden

- Nach Endverbraucherbranche

- Fertigung

- Bau und Immobilien

- Transport und Logistik

- Einzel- und Großhandel

- Freie Berufe und Finanzdienstleistungen

- Öffentlicher Sektor und Versorgungsunternehmen

- Nach Region

- Norddeutschland

- Ostdeutschland

- Westdeutschland

- Süddeutschland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Zeichnungsmanagern, Mehrsparten-Maklern und Regulierungsbeobachtern in Deutschland, den Niederlanden und der Schweiz. Diese Gespräche klärten die Tarifneuberechnung, die Nutzung digitaler Kanäle und die erwartete Schadenkosteninflation und schärften die in unser Modell eingeflossenen Annahmen.

Desk Research

Unser Team extrahierte zunächst mehrjährige Prämien- und Schadenstatistiken aus der BaFin-Versicherungsstatistik, dem Gesamtverband der Deutschen Versicherungswirtschaft, Eurostat und der OECD. Diese wurden mit wirtschaftlichen Indikatoren wie der Verbraucherpreisinflation, Neuzulassungen von Personenkraftwagen, Baugenehmigungen für Wohngebäude und Katastrophenschadensummen kombiniert, auf die wir über Destatis, EIOPA-Dashboards und die EM-DAT-Katastrophendatenbank zugegriffen haben. Jahresberichte von Unternehmen, Solvency-II-Meldungen sowie proprietäre Datenfeeds von D&B Hoovers und Dow Jones Factiva halfen uns anschließend dabei, Bewegungen auf Trägerebene zu benchmarken und Kanalanteile zu validieren. Die aufgeführten Quellen sind beispielhafter Natur; zahlreiche weitere Publikationen flossen in die Datenerhebung, Querprüfungen und die Forschungsklärung ein.

Marktgrößenbestimmung & Prognose

Wir verankern den Gesamtwert mithilfe eines Top-down-Ansatzes, der mit den BaFin-Bruttoprämien beginnt, die Euro-Dollar-Umrechnung berücksichtigt und Nicht-S&U-Sparten herausrechnet. Stichprobenartige Träger-Aggregationen und Maklerkanal-Überprüfungen liefern einen Bottom-up-Plausibilitätstest. Zu den wesentlichen Treibern zählen das Wachstum des Kraftfahrzeugbestands, die durchschnittliche Prämie je Police, die Inflation der Wiederherstellungskosten für Immobilien, die Häufigkeit von Wetterschäden und das Haftpflichtexposure von Unternehmen; diese fließen in eine multivariate Regressionsprognose ein. Szenarioanalysen erfassen potenzielle Schwankungen durch wesentliche regulatorische Änderungen oder schwere Katastrophen, während Lücken in den Bottom-up-Zeilen durch historische Schadenkostensatz-Durchschnittswerte überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen monatliche BaFin-Schnellmeldungen, Wechselkurssensitivitätstabellen und einer zweistufigen Analysten-Überprüfung validiert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Deutschland-Benchmark für Schaden- und Unfallversicherungen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Spartenmix, seinen eigenen Währungszeitpunkt und seinen eigenen Aktualisierungsrhythmus wählt.

Unterschiede bei der Einbeziehung von Spezialsparten, der Behandlung von abgegebener Rückversicherung oder der Projektion von Prämienerhöhungen können Abweichungen schnell vergrößern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 95,41 Mrd. (2025) | Mordor Intelligence | - |

| USD 70,50 Mrd. (2024) | Global Consultancy A | Schließt Kraftfahrzeughaftpflicht aus und friert Prämien auf dem Tarifniveau von 2023 ein |

| USD 82,67 Mrd. (2025) | Industry Data Service B | Berücksichtigt nur Direktkanäle und fixiert EUR/USD auf dem Kurs vom Januar 2024 |

| USD 67,09 Mrd. (2025) | Trade Journal C | Wendet ein konservatives Szenario ohne klimabedingtes Prämienwachstum an |

Der Vergleich zeigt, dass unsere disziplinierten Geltungsbereichsentscheidungen, aktuellen Währungsumrechnungen und der jährliche Überprüfungsrhythmus Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die transparent, nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Schaden- und Unfallversicherungsmarkt derzeit?

Die Größe des deutschen Schaden- und Unfallversicherungsmarktes beläuft sich im Jahr 2026 auf 101,25 Milliarden USD.

Wie schnell wird der deutsche Schaden- und Unfallversicherungsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,12 % wächst und bis 2031 einen Wert von 136,32 Milliarden USD erreicht.

Welches Versicherungssegment wächst in Deutschland am schnellsten?

Spezialsparten wie See-, Luftfahrt- und technische Versicherung werden bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen.

Welcher Vertriebskanal wächst am schnellsten?

Direkt- und Digitalkanäle wachsen mit einer CAGR von 10,88 %, da Verbraucher den Online-Kauf zunehmend bevorzugen.

Seite zuletzt aktualisiert am: