Marktgröße und Marktanteil der niederländischen Schaden- und Unfallversicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

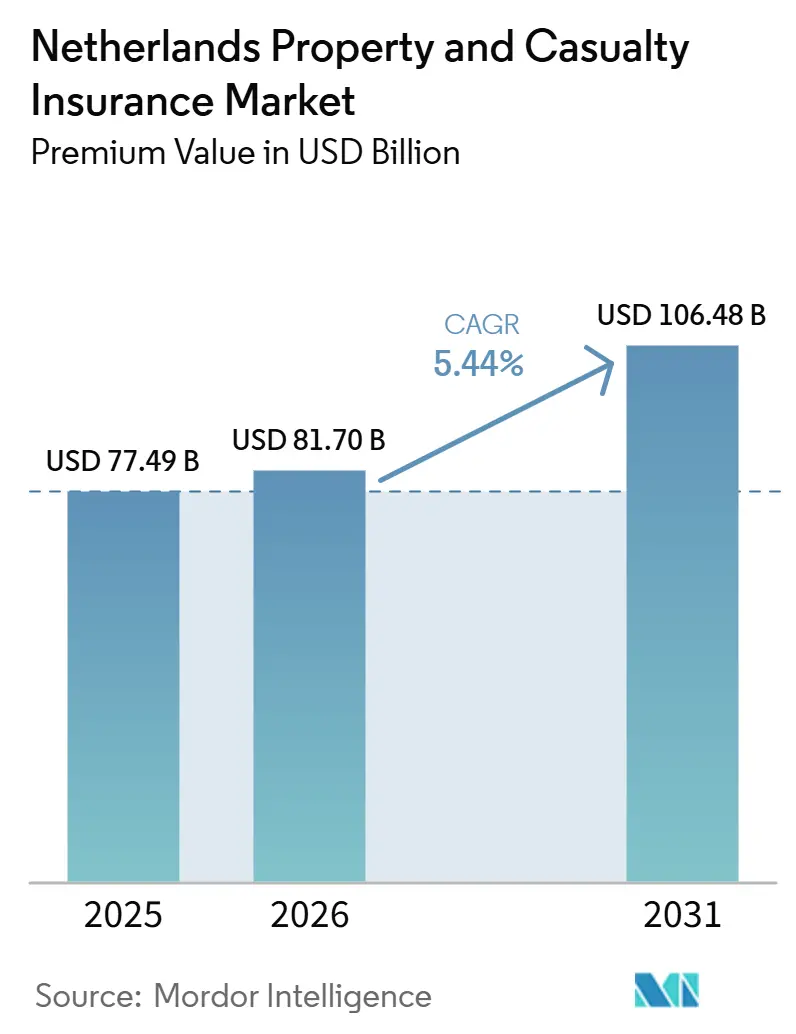

| Marktgröße im Basisjahr (2025) | 77.49 Milliarden US-Dollar |

| Marktgröße (2026) | 81.70 Milliarden US-Dollar |

| Marktgröße (2031) | 106.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

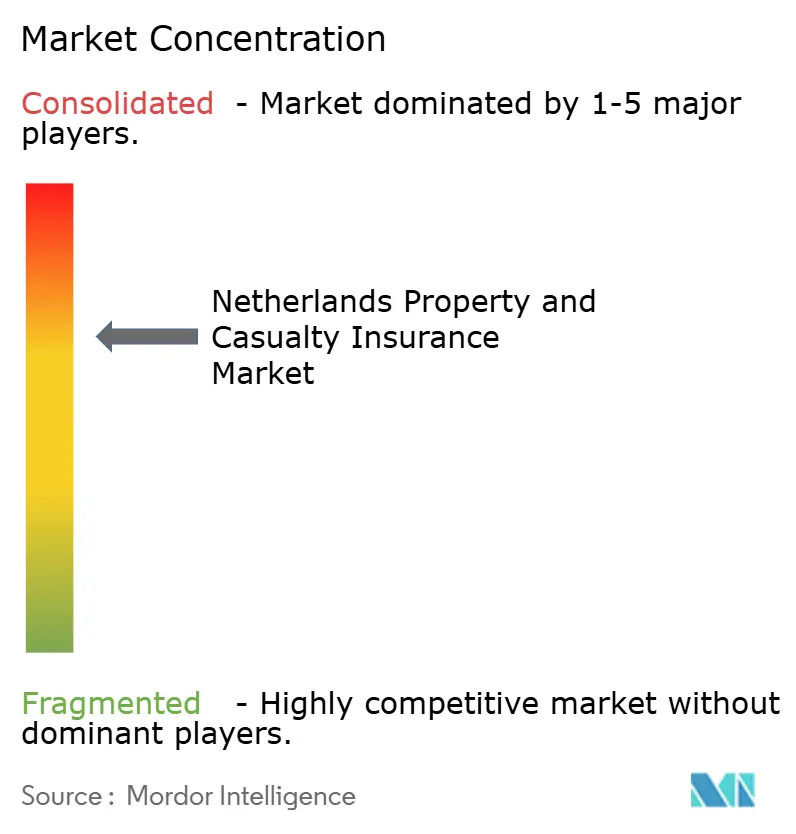

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Marktes für Schaden- und Unfallversicherung von Mordor Intelligence

Die Größe des niederländischen Schaden- und Unfallversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 77,49 Milliarden USD im Jahr 2025 und 81,70 Milliarden USD im Jahr 2026 auf 106,48 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,44% zwischen 2026 und 2031.

Stabiles Prämienwachstum spiegelt die anhaltende Nachfrage nach obligatorischer Kraftfahrzeugversicherung, die widerstandsfähigen Ausgaben von Hauseigentümern und die expandierende Geschäftstätigkeit wider, die den Bedarf an unternehmerischem Risikotransfer antreibt. Digitale Betriebsmodelle, vorgeschriebene Nachhaltigkeitsoffenlegungen und zunehmende klimabedingte Schadenerfahrungen prägen nun Produktgestaltung, Zeichnungsstandards und Kapitalallokation. Versicherer lenken Investitionen in Automatisierung, Telematik und prädiktive Risikoanalysen, um Margen zu verteidigen, während die Schadensinflation den steigenden Reparaturkosten und häufigeren Extremwetterereignissen folgt. Regulatorische Klarheit rund um DORA und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fördert die Technologieakzeptanz, da Unternehmen Vertrauen in genehmigte IKT-Kontrollrahmen gewinnen. Unterdessen erschließt die beschleunigte Expansion von Projekten im Bereich erneuerbare Energien, Logistik und Rechenzentren neue Spezialversicherungsmöglichkeiten für Versicherer, die neuartige Risiken zeitnah bewerten können.

Wichtigste Erkenntnisse des Berichts

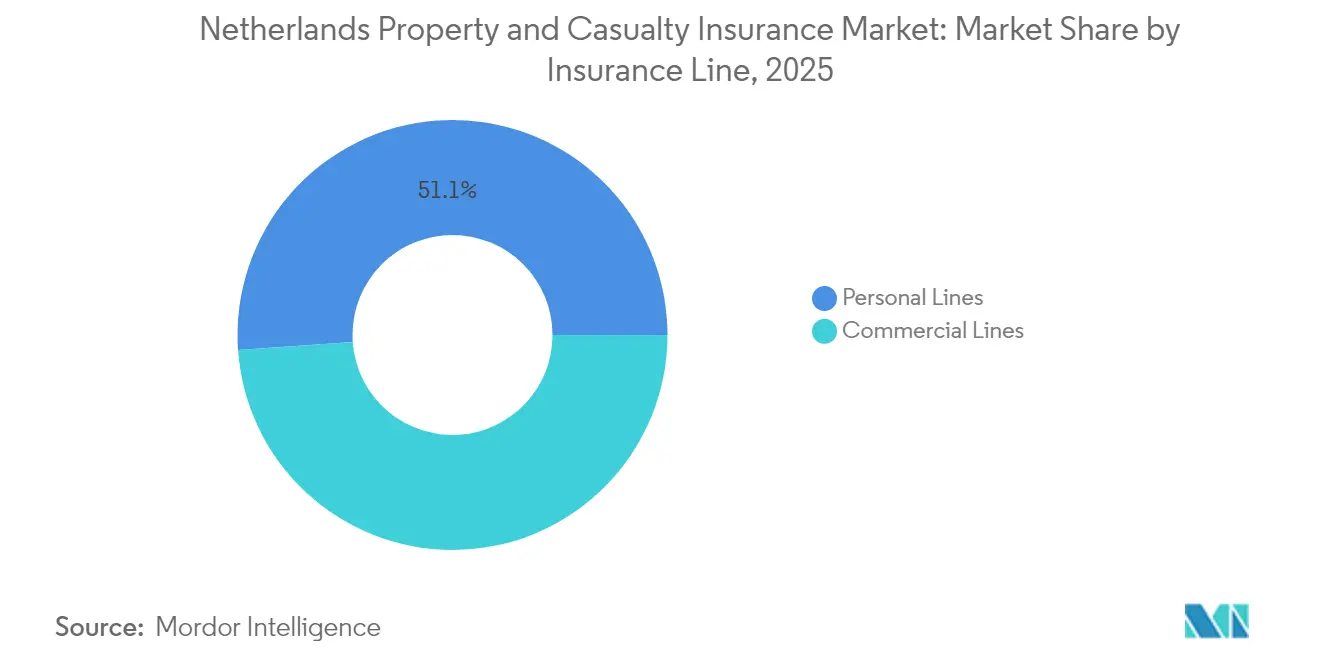

- Nach Versicherungssparte führte das Privatkundengeschäft im Jahr 2025 mit einem Umsatzanteil von 51,12 %, während das Firmenkundengeschäft bis 2031 mit einer CAGR von 5,61 % wächst.

- Nach Deckungsart entfiel im Jahr 2025 ein Anteil von 53,92 % am niederländischen Markt für Schaden- und Unfallversicherung auf das Sachversicherungsgeschäft, während Spezial- und aufkommende Sparten bis 2031 voraussichtlich mit einer CAGR von 6,54 % expandieren werden.

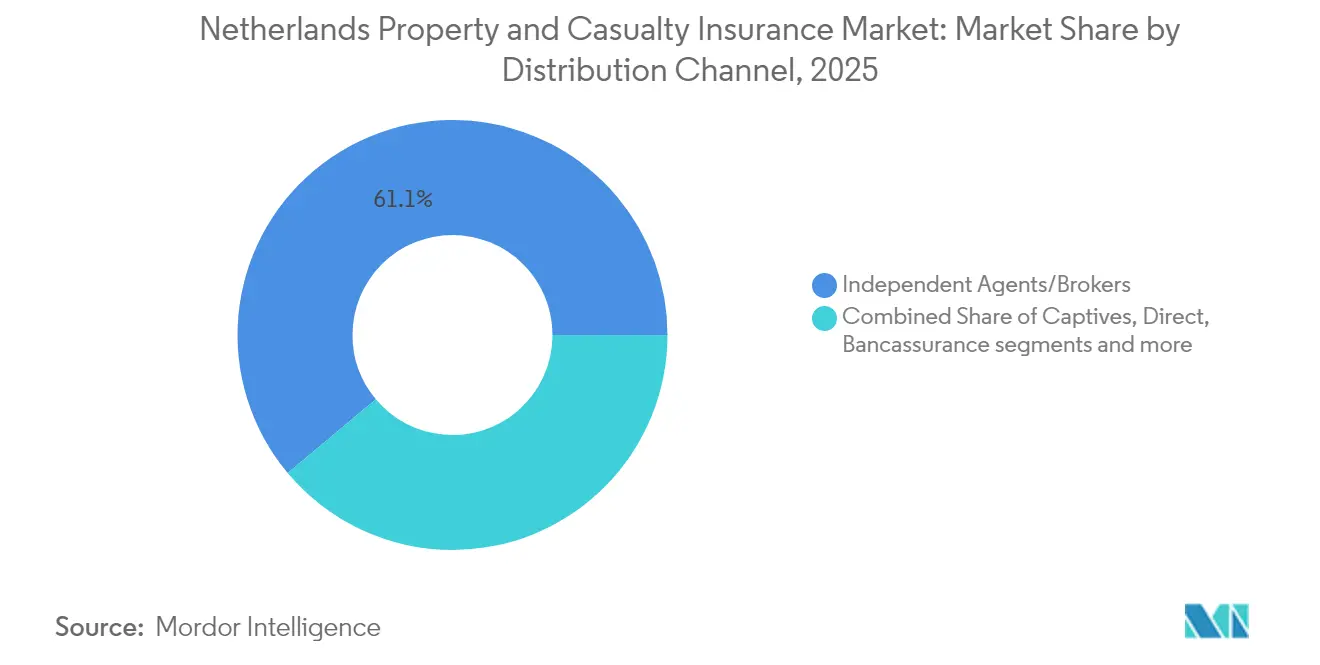

- Nach Vertriebskanal hielten unabhängige Vermittler und Makler im Jahr 2025 einen Anteil von 61,10 %; eingebettete und Partnerplattformen verzeichneten die höchste CAGR von 4,43 % bis 2031.

- Nach Region entfiel auf den Ballungsraum Randstad im Jahr 2025 ein Anteil von 52,78 % am Prämienvolumen; Nordniederlande verzeichnet die höchste CAGR von 4,71 %, unterstützt durch die Entwicklung erneuerbarer Energien und Agrartechnologie.

- Nach Endnutzer repräsentierten Privatkunden im Jahr 2025 52,64 % der gebuchten Prämien, während Großunternehmen aufgrund komplexerer Compliance- und Cyber-Risiken mit einer CAGR von 6,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Marktes für Schaden- und Unfallversicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu digitalem Zeichnungsgeschäft und automatisierter Schadenbearbeitung | +1.2% | Randstad, Utrecht als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum des Leasingfahrzeugbestands | +0.8% | National, Randstad-Geschäftskorridore | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsrisikooffenlegung fördert „grüne” Schaden- und Unfallversicherungsprodukte | +0.7% | EU-weit, Niederlande als früher Anwender | Langfristig (≥ 4 Jahre) |

| Smart-Home- und Telematikdaten senken Schadenquoten | +0.9% | Städtische Haushalte und vernetzte Flotten landesweit | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende EU-eID ermöglicht sofortiges Onboarding | +0.4% | Digitale Zentren in der gesamten Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu digitalem Zeichnungsgeschäft und automatisierter Schadenbearbeitung

Versicherer beschleunigen die KI-gestützte Risikoauswahl und die robotergestützte Schadenbearbeitung, die die Betriebskosten um 15–20 % senken und gleichzeitig die Zufriedenheitskennzahlen verbessern. ASR Nederland verkürzte die durchschnittlichen Abwicklungszyklen bei Sachschäden um 40 %, nachdem das Unternehmen Hyperautomatisierung eingesetzt hatte, die robotergestützte Prozessautomatisierung mit intelligenter Dokumentenerfassung verbindet. Das Inkrafttreten von DORA im Januar 2025 legt grundlegende IKT-Risikokontrollen fest, die paradoxerweise die digitale Akzeptanz beschleunigen, da die Compliance-Endpunkte nun klar definiert sind[1]Autoriteit Financiële Markten, "DORA-Umsetzungsleitfaden Januar 2025," afm.nl. Achmea führte einen Teil seines Prämienanstiegs von 11 % im Jahr 2024 auf digitale Direktkanäle zurück, die die Onboarding-Kosten im Vergleich zu maklergestützten Abläufen um 30 % senken. Diese Effizienzgewinne setzen Kapital für neue Produkteinführungen frei und stärken den niederländischen Markt für Schaden- und Unfallversicherung weiter als kontinentalen Maßstab für die Technologieakzeptanz.

Rasantes Wachstum des Leasingfahrzeugbestands

Ein wachsender Unternehmens-Leasingsektor schafft ein Teilsegment von 2,3 Milliarden USD im gewerblichen Kfz-Bereich und steigert die Nachfrage nach umfassenden Deckungen, die Eigentums-, Sorgfaltspflicht- und Elektrifizierungsrisiken abdecken[2]ASR Nederland N.V., "Geschäftsstrategie 2024–2026," asrnederland.nl . Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen verursachen 25 % mehr Haftpflichtschäden und 44 % mehr Vollkaskoschäden als herkömmliche Modelle, was die Tarifierungsalgorithmen für Leasingflotten erschwert. Das EU-Sicherheitsmandat von 2024 weitet die Verbreitung von Fahrerassistenzsystemen aus und erhöht die Schadenhäufigkeit, bevor sich die versicherungsmathematischen Tabellen neu kalibrieren. Nutzungsbasierte Policen auf Basis von Flottentelematik senken die Prämien für risikoarme Fahrer bereits um 10–15 %, doch der Aufbau konformer Dateninfrastrukturen unter DORA erfordert erhebliche Vorabinvestitionen. Versicherer, die Verhaltensanalysen beherrschen, können Wettbewerber übertreffen, wenn sich Leasingportfolios in den Bereichen Logistik, Beratung und Gig-Economy-Plattformen ausweiten.

Nachhaltigkeitsrisikooffenlegung fördert „grüne” Schaden- und Unfallversicherungsprodukte

Die CSRD verpflichtet Marktteilnehmer ab 2024, Klimakennzahlen in Zeichnungs- und Vermögensallokationsroutinen einzubetten, was die Nachfrage nach Überschwemmungs-, Waldbrand- und Transitionsrisikodeckungen intensiviert[3]Achmea, "Ergebnispräsentation für das erste Halbjahr 2024," achmea.com. Offizielle Stellen weisen darauf hin, dass Klimamodelle nun 35 % der Immobilienpreisgestaltungsentscheidungen beeinflussen und das Risiko in tief liegenden Küstengebieten kennzeichnen. Ein niederländischer Überschwemmungsversicherungspool, der voraussichtlich bis 2025 in Betrieb geht, hebt die Ausschlussregelung nach 1953 auf und könnte eine jährliche Prämiensparte von 840 Millionen USD erschließen. ABN AMRO identifiziert 900 Stadtteile, in denen die Anpassungskosten die Immobilienwerte übersteigen, was fruchtbaren Boden für parametrische Überschwemmungs- oder Energieeffizienzprodukte darstellt. Versicherer, die früh handeln, können langfristige Beziehungen zu Hausbesitzern, Kommunen und Betreibern erneuerbarer Energieanlagen aufbauen, die klimakonforme Entschädigungen suchen.

Smart-Home- und Telematikdaten senken Schadenquoten

Sensoren des Internets der Dinge erkennen Lecks, Rauch oder Einbruchereignisse und reduzieren Wohngebäudeschäden um bis zu 25 %. Telematik, die in 60.000 niederländischen Lieferwagen eingesetzt wird, ermöglicht es Spediteuren, nach Kilometern zu berechnen und sicheres Bremsverhalten zu belohnen, was Kollisionsschäden um 12 % reduziert. Pilotprojekte für eingebettete Versicherungen verknüpfen intelligente Geräte mit automatischen Prämienneuberechnungen und versprechen Verwaltungseinsparungen von 30–40 %, sobald die Skalierung erreicht ist. Dennoch schreibt DORA robuste Cybersicherheitsprüfungen durch Dritte vor, was Kosten verursacht, bevor die Effizienzgewinne reifen. Versicherer, die die Anbieterzertifizierung zügig durchlaufen, werden frühe Verbesserungen der kombinierten Quoten erzielen und gleichzeitig den Kundenwert über die Lebensdauer steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cyberangriffsverluste für Versicherer | –0.6% | Finanzsektorzentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Niedrigzinsumfeld | –0.4% | EU-weite Portfolioherausforderung | Mittelfristig (2–4 Jahre) |

| Häufigkeit schwerer Konvektivstürme und Pluvialüberschwemmungen | –0.5% | Küsten- und Polderregionen | Langfristig (≥ 4 Jahre) |

| Expansion von Unternehmenscaptives, die gewerbliche Schaden- und Unfallversicherungsprämien abschöpfen | –0.3% | Risikoprogramme für Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cyberangriffsverluste für Versicherer

ENISA stuft Ransomware- und DDoS-Angriffe als vorrangige Bedrohungen ein, während das Allianz-Risikobarometer Cyberrisiken als das weltweit größte Geschäftsrisiko für 2025 aufführt. De Nederlandsche Bank warnt, dass geopolitische Spannungen staatlich geförderte Eingriffe in die niederländische Finanzinfrastruktur verstärken. Obligatorische DORA-Offenlegungen werden die Compliance-Ausgaben im gesamten Sektor um 52,5 bis 105 Millionen USD erhöhen, sollten jedoch die Überwachung von Anbieterrisiken verschärfen. Eine höhere Vorfallhäufigkeit treibt die Volatilität der Schadenquoten an, gerade als Unternehmenskunden größere Cyber-Deckungssummen fordern, was die Zeichnungsmargen komprimiert. Marktteilnehmer, die Aufgabentrennung verbessern und in Bedrohungsanalyse-Partnerschaften investieren, können ihre Bilanzen schützen und gleichzeitig eine Risikobereitschaft für margenstarke Cyber-Policen für kleine und mittlere Unternehmen aufrechterhalten.

Anhaltendes Niedrigzinsumfeld

Trotz schrittweiser EZB-Zinserhöhungen bleiben die Wiederanlageerträge deutlich unter den durchschnittlichen Garantieniveaus, was den Anlageertrag und damit die Solvenzpuffer einschränkt. Die Langfristgarantiemaßnahmen von Solvency II dämpfen den Schlag, aber die niederländischen Quoten verharren unter dem EU-Durchschnitt, was die Dividendenflexibilität und Aktienrückkaufoptionen einschränkt. Versicherer neigen daher zu privaten Krediten und Infrastrukturschulden, was die Rendite, aber auch das Liquiditätsrisiko erhöht. Kleinere Gegenseitigkeitsgesellschaften haben Schwierigkeiten, illiquide Vermögenswerte in großem Maßstab zu beschaffen, und sehen sich einem erhöhten Wiederanlagedruck ausgesetzt, wenn die Rückzahlungen steigen. Das Szenario dämpft die Expansionsfähigkeit und könnte die Wachstumsdynamik des niederländischen Marktes für Schaden- und Unfallversicherung in Jahren der Zinsnormalisierung mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungssparte: Firmenkundengeschäft beschleunigt sich trotz Dominanz des Privatkundengeschäfts

Das Privatkundengeschäft hielt im Jahr 2025 51,12 % der Prämien, gestützt durch obligatorische Kfz-Versicherung und weit verbreitete Hausratpolicen für 8,1 Millionen Wohneinheiten. Das Firmenkundengeschäft verzeichnet dennoch die stärkere CAGR von 5,61 %, was auf einen breiten unternehmerischen Appetit auf spezialisierte Risikoübertragung in einem sich verschärfenden regulatorischen Umfeld hindeutet. Das telematikgestützte Zeichnungsgeschäft für private Kfz-Versicherungen steht nun unter Margendruck, da sensorbestückte Fahrzeuge eine höhere Kollisionsschwere aufzeichnen, was Reparaturkosten und Prämieninflation um bis zu 20 % in die Höhe treibt. Die Marktgröße des niederländischen Marktes für Schaden- und Unfallversicherung für gewerbliche Segmente wird voraussichtlich schneller wachsen als das Privatkundengeschäft, da die Nachhaltigkeitsberichterstattung Unternehmen zwingt, Umwelthaftpflichten zu versichern. Hausratportfolios profitieren von der transparenten Schadenfreiheitsregelung von 2024, die die Kundenbindung um 12 % erhöht und den manuellen Aufwand dank automatischer Schadenhistorienfeeds reduziert. Gewerbliche Sach- und Haftpflichtsparten profitieren von CSRD-Anforderungen, die Unternehmen verpflichten, Transitions- und physische Klimarisiken abzusichern, was ein mehrjähriges Wachstum aufrechterhält.

Zweitrangige Privatkundensparten, darunter Privathaftpflicht und Umbrella-Deckungen, wachsen moderat um 3–4 % pro Jahr, da niederländische Haushalte sich gegen Verleumdungsklagen in sozialen Medien und steigende Prozesskosten absichern. Reise- und Wohnmobilversicherungen, die während der Pandemie zurückgegangen waren, erholen sich um über 6 %, da Inlandsfreizeitreisen und grenzüberschreitender europäischer Tourismus sich erholen. Der niederländische Markt für Schaden- und Unfallversicherung erlebt nun, dass gewerbliche Kfz-Anbieter Produkte für elektrifizierte Flotten entwickeln, die Batterieschäden, Störungen der Ladeinfrastruktur und Restwertabschreibungen abdecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Deckungsart: Stärke der Sachversicherung trifft auf Spezialinnovation

Die Sachversicherung erfasste im Jahr 2025 53,92 % der Gesamtprämien aufgrund hoher Vermögensbewertungen, die in Amsterdam, Rotterdam und Den Haag konzentriert sind. Die Haftpflichtversicherung hielt rund 30 %, während Cyber-, klimaparametrische und Berufshaftpflichtsparten das Spezialwachstum mit einer CAGR von 6,54 % antrieben, der schnellsten unter allen Kategorien. Strukturelle Fundamentschäden, die 425.000 auf Holzpfählen errichtete Häuser betreffen, stellen ein latentes Schadenrisiko von 14,7 bis 24,15 Milliarden USD dar, das Spezialversicherer vorsichtig bepreisen. Die Marktgröße des niederländischen Marktes für Schaden- und Unfallversicherung für Spezialdeckungen wird voraussichtlich in einem mittleren einstelligen Tempo steigen, da parametrische Niederschlags- und Bodenabsenkungsauslöser an Akzeptanz gewinnen. Die Sachversicherungspreisgestaltung berücksichtigt nun KNMI'23-Niederschlagsszenarien, was bis 2026 zu Prämienerhöhungen von 10–25 % für Küstenpostleitzahlen führt. Haftpflichtsparten profitieren von der Nachfrage durch DSGVO-Bußgelder, grenzüberschreitende E-Commerce-Haftpflicht und Fehler-und-Auslassungen-Programme für Berater, was das gebührenbasierte Risikotechnik-Umsatzpotenzial stärkt.

Parametrische Deckungen, die auf Gewächshaushortikulturbetriebe, Windturbinenausfallzeiten und Hagelschäden an Solarmodulen zugeschnitten sind, entwickeln sich zu Differenzierungsmerkmalen für Zeichner, die bereit sind, hochauflösende Wetterdaten zu nutzen. Haftpflichtversicherer erkunden ESG-verknüpfte Prämienrabatte, bei denen versicherte Unternehmen Meilensteine zur CO₂-Reduzierung erreichen, was Produktinnovation demonstriert, die Risikotransfer mit Nachhaltigkeitszielen verbindet. Die Marktanteilsführerschaft der Sachversicherungssparten im niederländischen Markt für Schaden- und Unfallversicherung wird sich voraussichtlich leicht verringern, da Spezial- und Cybersparten inkrementelles Wachstum erzielen.

Nach Vertriebskanal: Digitale Transformation gestaltet traditionelle Dominanz um

Unabhängige Vermittler und Makler hielten im Jahr 2025 61,10 % der Prämien, da komplexe Risiken für kleine und mittlere Unternehmen sowie den mittleren Markt weiterhin beratende Expertise erfordern. Eingebettete und Partnerplattformen weisen jedoch eine CAGR von 4,43 % auf, was die API-Investitionen der Versicherer widerspiegelt, die Deckungen in E-Commerce-Kassenvorgänge und Mobilitäts-als-Dienstleistung-Apps einbetten. Direktkundenportale locken jüngere Zielgruppen mit sofortigen Angeboten und selbstverwalteten Policenänderungen an und entziehen standardisierte Kfz- und Hausratgeschäfte den Vermittlern. Bancassurance-Kanäle expandierten, nachdem CRR3 die Risikogewichte für Versicherungsbeteiligungen senkte, was ABN AMRO, ING und Rabobank dazu veranlasste, Haushalts- und Cyberschutz zu verkaufen. Die Marktgröße des niederländischen Marktes für Schaden- und Unfallversicherung, die über rein digitale Kanäle vertrieben wird, soll sich zwischen 2026 und 2031 verdoppeln, wenn die Onboarding-Hürden sinken.

Versicherungsverwalter und Großhändler bleiben für Schiffskaskoversicherung, Luftfahrthaftpflicht und Bauprojekte für erneuerbare Energien relevant, da Kapazitätsbündelung und Spezialwissen die Expertise einzelner Versicherer übersteigen. Captive- und Ausschließlichkeitsvermittlernetze verzeichnen rückläufigen Zulauf, bedienen aber weiterhin wohlhabende Haushalte, die maßgeschneiderte Umbrella-Deckungssummen, Yachtversicherungen und Kunstversicherungen benötigen. Die regulatorische Anerkennung des eID-Onboardings wird den Papierkram weiter reduzieren und digitale Intermediäre für eine nachhaltige Prämienerfassung positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenskomplexität treibt Prämienwachstum

Privatpersonen hielten im Jahr 2025 52,64 % der Gesamtprämien, wuchsen jedoch langsamer als Unternehmenssegmente, die eine CAGR von 6,59 % bei komplexen Compliance- und Cyberrisiken verzeichneten. Kleinstunternehmen profitieren von gebündelten digitalen Policen, die Zeichnungskosten senken und wettbewerbsfähige Preisgestaltung unterstützen, während mittelständische Unternehmen multinationale Programme benötigen, die Transport, Produkthaftpflicht und internationale Berufshaftpflicht umfassen. Großunternehmen beauftragen maßgeschneiderte Klimarisikoschichten, Cyberhaftpflicht und Lieferkettenunterbrechungsdeckungen, was das Wachstum im niederländischen Markt für Schaden- und Unfallversicherung antreibt. Nutzungsbasierte Deckungen sprechen Privatfahrer an, die der Telematikerfassung für personalisierte Tarife zustimmen, was die Kundenbindung bei technikaffinen Fahrern erhöht. Wohlhabende Haushalte suchen zunehmend nach Exzedentenhaftpflichtschutz, da Streitigkeiten in sozialen Medien und Reputationsschäden zunehmen.

Öffentliche Auftraggeber kämpfen mit Datenschutzhaftpflichten und CO₂-Sanierungen im sozialen Wohnungsbau und fordern Risikotechnikberatung und flexible Deckungssummen. Parametrische Auszahlungen, die an Störungen des öffentlichen Nahverkehrs oder Hochwasserstände geknüpft sind, sprechen kommunale Haushalte an, die Cashflow-Sicherheit schätzen. Der Marktanteil der Unternehmenskunden im niederländischen Markt für Schaden- und Unfallversicherung wird nach 2030 wahrscheinlich 50 % übersteigen, wenn die aktuellen Wachstumsdifferenziale anhalten.

Geografische Analyse

Der Ballungsraum Randstad trug im Jahr 2025 52,78 % der Prämien bei, aufgrund der dichten Bevölkerung, hoher Vermögenswerte und der Konzentration multinationaler Hauptsitze. Die gewerbliche Nachfrage wird durch das Vorhandensein von Finanz-, Technologie- und Logistikzentren angetrieben, die anspruchsvolle Sachkatastrophendeckungen und globale Haftpflichtdeckungen benötigen. Immobilienpreise zwischen 420.000 und 630.000 USD führen zu erheblichen Versicherungssummen für Hausbesitzer, während laufende Stadterneuerungsprojekte den Bedarf an Bauleistungsversicherungen steigern. Klimarisiken durch Meeresspiegelanstieg und Bodensenkung treiben Innovationen bei adaptiven Deckungen voran, einschließlich parametrischer Sturmflutschutzpolicen, die durch Pegelstandsmessungen der Deltawerke ausgelöst werden.

Nordniederlande verzeichnet die höchste CAGR von 4,71 %, da Windparkcluster vor den Watteninseln und Wasserstoffproduktionspilotprojekte in Groningen die Nachfrage nach Marine-, Ingenieur- und Betriebsunterbrechungsversicherungen stimulieren. Die Einführung von Präzisionslandwirtschaft erfordert Ausrüstungs- und Ertragsdeckungen und ermutigt Direktversicherer, smartphone-basierte Angebote für Mähdrescher und sensorbestückte Traktoren anzubieten. Geringere Bevölkerungsdichte und wettbewerbsfähige digitale Preise locken preissensible Haushalte an und stützen die Privatkundenakzeptanz in Friesland und Drenthe.

Ostniederlande wächst stetig, da die Fertigungsexporte nach Deutschland zunehmen. Der grenzüberschreitende Handel zwingt Unternehmen, Fracht- und Transitdeckungen zu sichern, die sowohl niederländischen als auch deutschen Haftpflichtnormen entsprechen. Altindustriegebiete tragen weiterhin Umwelthaftungsrisiken, was Spezialversicherer dazu veranlasst, Kontaminationsbereinigungspolicen zu zeichnen. Wachsende Agrartechnologiezentren in Overijssel und Gelderland erfordern Cyber- und Produktrückrufergänzungen für Anbieter vernetzter Landmaschinen. Südniederlande, verankert durch den Hochtechnologiekorridor Eindhoven, verzeichnet stabiles Wachstum, das durch Halbleiterlieferkettenversicherungen und Forschungs- und Entwicklungssachschutz angetrieben wird.

Wettbewerbslandschaft

Die fünf größten Versicherer erfassten im Jahr 2024 fast zwei Drittel der gebuchten Prämien. ASRs Erwerb von Aegon Nederland im Jahr 2024 stärkt seine Durchdringung im Privat- und Firmenkundengeschäft und erhöht die Zielwerte für die kombinierte Schaden-Kosten-Quote auf 92–94 %. Brown & Browns Übernahme von Quintes Holding führt einen internationalen Konsolidierer ein, der die Größe unabhängiger Makler in 18 niederländischen Büros ausbaut. Digitale Investitionen unterscheiden Marktführer: KPMG stellt fest, dass KI-fähige Marktteilnehmer die Kostenquoten um 15–20 % senken und damit die Wettbewerbsfähigkeit gegenüber langsameren Anwendern verbessern.

Produktinnovationen konzentrieren sich auf Cyberdeckungen für kleine und mittlere Unternehmen, parametrische Klimaprodukte und ESG-verknüpfte Policenbedingungen, die Prämien mit Nachhaltigkeitsmeilensteinen verknüpfen. Die Eurapco-Allianz ermöglicht es Achmea und europäischen Partnern, gemeinsam Blockchain-basierte Schadenplattformen und eingebettete Versicherungs-APIs zu entwickeln. Regulatorische Hürden, einschließlich Solvency-II-Kapital und DORA-IKT-Risikoprüfungen, schrecken Start-ups ohne starke Rückversicherungsunterstützung ab und schützen damit effektiv die etablierten Marktteilnehmer. Nischenspezialisten wie Chubb, Zurich und HDI erschließen profitable Segmente in der Schiffskaskoversicherung, Kunstversicherung und Biowissenschaftshaftpflicht. Der niederländische Markt für Schaden- und Unfallversicherung zieht weiterhin ausländische Marktteilnehmer über Versicherungsverwalter-Partnerschaften an, die Zeichnungsexpertise ohne unmittelbares Bilanzengagement bereitstellen.

Branchenführer der niederländischen Schaden- und Unfallversicherung

Achmea Schadeverzekeringen N.V

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

ASR Schadeverzekering N.V.

N.V. Univé Schade

Allianz Nederland Schadeverzekering NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Der Digital Operational Resilience Act trat in Kraft und verpflichtet zur jährlichen Meldung von IKT-Anbieterverträgen, was die sektorweiten Compliance-Kosten auf 50–100 Millionen EUR (52,5–105 Millionen USD) erhöht und gleichzeitig die Cyberresilienzstandards anhebt.

- November 2024: Brown & Brown schloss den Erwerb von Quintes Holding B.V. ab und fügte seinem europäischen Fußabdruck 700 Mitarbeiter und 200.000 Kunden hinzu.

- Juni 2024: Der niederländische Überschwemmungsversicherungspool erhielt regulatorische Unterstützung und erschloss einen jährlichen Prämienstrom von 800 Millionen EUR (840 Millionen USD) für Sachversicherungsanbieter.

- April 2024: Ecclesia Netherlands erwarb eine Mehrheitsbeteiligung an BS&F Holding und stärkte damit seine Spezialisierung im öffentlichen Sektor über eine IT-Plattform für einkommensschwache Haushaltsdienste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den niederländischen Schaden- und Unfallversicherungsmarkt (P&C) als alle gebuchten Bruttoprämien, die von zugelassenen Versicherern generiert werden und Schäden an Vermögenswerten, Kraftfahrzeugen, Eigentum, Marine, Haftpflicht, Spezialsparten sowie damit verbundene Personenschäden Dritter abdecken. Erfasst werden Produkte, die über Agenten, Makler, Bancassurance, direkten Online-Vertrieb, eingebettete Affinitätsprodukte und MGAs vertrieben werden; Prämien werden in dem Jahr erfasst, in dem sie gezeichnet werden.

Ausschluss aus dem Geltungsbereich: Die gesetzliche Grundkrankenversicherung und Lebensversicherungsprodukte bleiben ebenso außerhalb dieser Analyse wie passive Rückversicherungsverträge.

Segmentierungsübersicht

- Nach Versicherungssparte (Wert)

- Privatkundengeschäft

- Private Kfz-Versicherung

- Hausratversicherung

- Privathaftpflicht und Umbrella-Deckung

- Sonstiges Privatkundengeschäft

- Firmenkundengeschäft

- Gewerbliche Sachversicherung

- Gewerbliche Kfz-Versicherung

- Allgemeine Haftpflichtversicherung

- Arbeitnehmerentschädigungsversicherung

- Spezialsparten

- Cyber

- Marine- und Luftfahrtversicherung

- Berufshaftpflichtversicherung

- Bau- und Ingenieurversicherung

- Vermögensschadenhaftpflichtversicherung für Führungskräfte

- Privatkundengeschäft

- Nach Deckungsart (Wert)

- Sachversicherung

- Haftpflichtversicherung

- Spezial- und aufkommende Sparten

- Nach Vertriebskanal (Wert)

- Unabhängige Vermittler und Makler

- Captive- und Ausschließlichkeitsvermittler

- Direktvertrieb und Online

- Bancassurance und Affinitätsvertrieb

- Versicherungsverwalter und Großhändler

- Eingebettete und Partnerplattformen

- Nach Endnutzer (Wert)

- Privatpersonen

- Kleinstunternehmen und Kleinunternehmen

- Mittelständische Unternehmen

- Großunternehmen

- Öffentlicher Sektor und gemeinnützige Organisationen

- Nach Region

- Randstad

- Nordniederlande

- Ostniederlande

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Underwriter, Einzelhandelsagenten, Flottenmanager und Führungskräfte von InsurTech-Plattformen in der Randstad, Eindhoven und Groningen. Die Gespräche validierten Wachstumshebel, klärten die Akzeptanz eingebetteter Versicherungen und lieferten realistische Durchschnittsprämien-Benchmarks, die Lücken aus der Desk-Research schlossen.

Desk-Research

Wir extrahierten grundlegende Daten aus erstklassigen öffentlichen Quellen wie den Solvabilitätsstatistiken der De Nederlandsche Bank, den Haushalts- und Kraftfahrzeugflottenzählungen von Statistics Netherlands, den jährlichen Prämienberichten des Verbands der niederländischen Versicherer, den wirtschaftlichen Zeitreihen von Eurostat sowie den quantitativen Berichtsvorlagen gemäß EU-Solvency II. Unternehmensberichte, 10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresse stärkten die spartenspezifischen Erkenntnisse und erfassten Signale zur Prämienerhöhung, Schadenquote und Kanalverschiebung. Mordor-Analysten ergänzten diese durch kostenpflichtige Datensätze, D&B Hoovers für Trägerkennzahlen, Dow Jones Factiva für die Deal-Verfolgung und Questel für Patentaktivitäten im Bereich aufkommender Cyberrisiken, um Wachstumssegmente zu benchmarken. Diese Desk-Recherche bildete die anfänglichen Prämienbaselines, wobei die obige Liste illustrativ und nicht abschließend ist.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion der nationalen Prämien nach Sparte für 2024, verankert in Regulierungsdaten, wird mit selektiven Bottom-up-Träger-Aggregationen und stichprobenartigen Berechnungen aus durchschnittlicher Prämie multipliziert mit Policenanzahl gegengeprüft. Schlüsselvariablen wie Fahrzeugzulassungen, Wohnungsbaubeginne, KMU-Gründungen, Sturmschadenshäufigkeit und die Verbreitung von Cybervorfällen fließen in eine multivariate Regression ein, die die Nachfrage prognostiziert, während Szenarioanalysen makroökonomische Schocks berücksichtigen. Annahmen werden verfeinert, wenn Bottom-up-Schätzungen wesentlich von Top-down-Gesamtwerten abweichen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Anomalie-Markierungen; inkonsistente Kennzahlen lösen Rückfragen bei Interviewpartnern aus. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Großschadensereignisse, Regeländerungen oder M&A die Baseline wesentlich verschieben. Ein abschließender Analystencheck stellt sicher, dass Kunden vor der Veröffentlichung die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den niederländischen Schaden- und Unfallversicherungsmarkt Verlässlichkeit beansprucht

Veröffentlichte niederländische P&C-Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preisgrundlagen oder Aktualisierungsfrequenzen wählen. Wir erkennen diese Lücken von vornherein an.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung eingebetteter Prämien, die Behandlung von Spezialsparten, der Zeitpunkt der Währungsumrechnung sowie der Rhythmus, in dem Katastrophenerfahrungen die Schadenquotenprognosen zurücksetzen. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweigleisige Validierung halten die Schätzung für Entscheidungsträger verlässlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 77,49 Mrd. (2025) | Mordor Intelligence | |

| USD 72,67 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt eingebettete Plattformen aus und wendet eine Inflationsanpassung auf Basis eines einzelnen Szenarios an |

| USD 20,4 Mrd. (2024) | Fachzeitschrift B | Verwendet ausschließlich Solvency II SFCR-Daten für große Versicherer; Spezialsparten werden nicht berücksichtigt |

| USD 11,07 Mrd. (2024) | Globale Unternehmensberatung A | Fokus auf gewerbliche Sparten; private Kraftfahrzeug- und Wohngebäudeversicherungen ausgeschlossen |

Zusammenfassend erklären unterschiedliche Geltungsbereiche und vereinfachende Annahmen die Streuung. Mordors kombinierter Evidenzpfad und die jährliche Rekalibrierung bieten Nutzern eine ausgewogene, transparente Baseline, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Markt für Schaden- und Unfallversicherung derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 81,7 Milliarden USD und soll bis 2031 auf 106,48 Milliarden USD steigen, was einer CAGR von 5,44 % entspricht.

Welches Segment wächst innerhalb des niederländischen Marktes für Schaden- und Unfallversicherung am schnellsten?

Spezial- und aufkommende Sparten, insbesondere Cyber- und Klimarisikooprodukte, wachsen bis 2031 mit einer CAGR von 6,54 %.

Wie dominant sind unabhängige Makler im niederländischen Schaden- und Unfallversicherungsvertrieb?

Unabhängige Vermittler und Makler hielten im Jahr 2025 61,10 % der Prämien, doch eingebettete Versicherungsplattformen gewinnen mit einer CAGR von 4,43 % an Boden.

Wie wirkt sich DORA auf niederländische Versicherer aus?

Der Digital Operational Resilience Act, der im Januar 2025 in Kraft trat, verpflichtet Versicherer zur Einhaltung strenger IKT-Risikoüberwachung und Drittanbieterberichterstattung, was die Compliance-Kosten erhöht, aber die Cyberresilienz stärkt.

Seite zuletzt aktualisiert am: