Marktgröße und Marktanteil der Berufshaftpflichtversicherung für medizinische Fachkräfte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.82 Milliarden US-Dollar |

| Marktgröße (2031) | 26.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Berufshaftpflichtversicherung für medizinische Fachkräfte von Mordor Intelligence

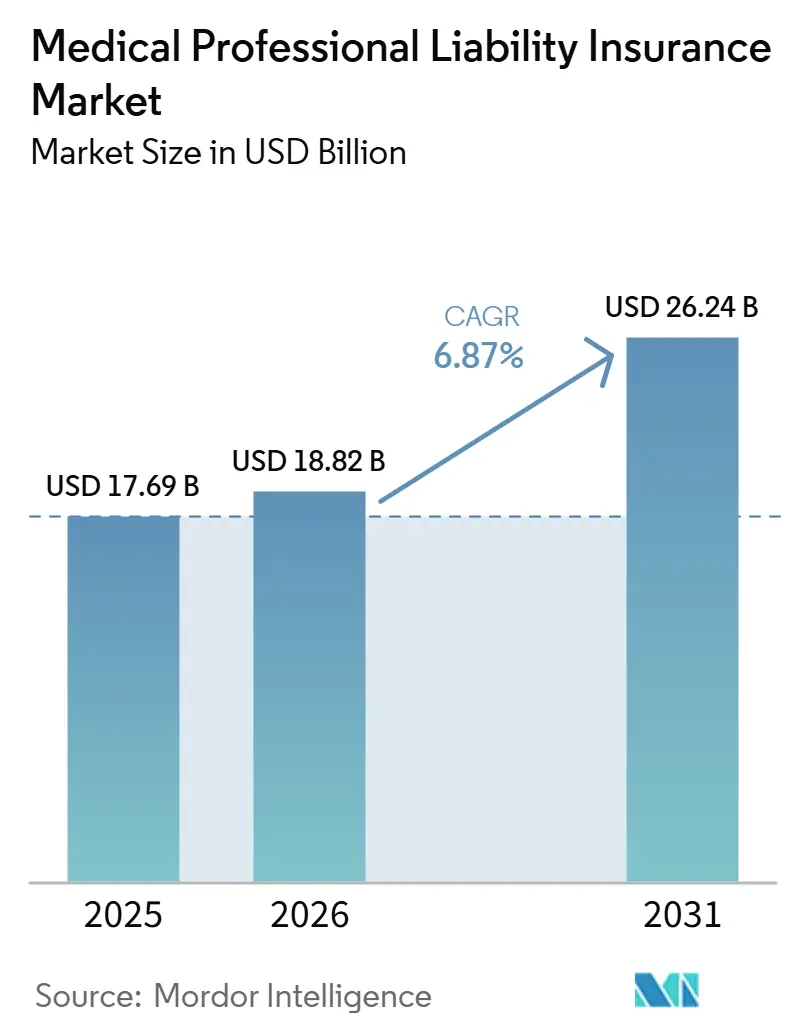

Die Marktgröße der Berufshaftpflichtversicherung für medizinische Fachkräfte soll von 17,69 Milliarden USD im Jahr 2025 auf 18,82 Milliarden USD im Jahr 2026 steigen und bis 2031 26,24 Milliarden USD erreichen, was einem CAGR von 6,87 % über den Zeitraum 2026–2031 entspricht.

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte entwickelt sich aufwärts, da die Preisgestaltung weiterhin auf die Schadenschwere reagiert, während die Schadenshäufigkeit in mehreren wichtigen Geschäftsbereichen stabiler geblieben ist. In den Vereinigten Staaten zeigte das siebte aufeinanderfolgende Jahr mit Prämienerhöhungen im Jahr 2025, wie stark der Schweredruck die Zeichnungsentscheidungen geprägt hat, und die American Medical Association berichtete, dass 39,9 % der Berufshaftpflichtprämien im Jahr 2025 gestiegen sind. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wird auch durch Rekordprämienvolumina, eine strengere Reservierungsdisziplin und einen größeren Bedarf an nachhaltigen Tarifmaßnahmen umgestaltet, da sich die günstige Reserveentwicklung bei Spezialversicherern verengt hat. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte ist nach wie vor stark auf Nordamerika für das Prämienvolumen angewiesen, doch das Wachstum breitet sich in den asiatisch-pazifischen Raum aus, da sich Haftungsrahmen formalisieren und private Gesundheitssysteme expandieren. Die Wettbewerbspositionierung ist zunehmend an Risikoauswahl, Schadenautomatisierung, Captive-Bildung und Konsolidierung unter Spezialversicherern geknüpft, die eine breitere Skalierung und eine stärkere Verhandlungsposition in der Rückversicherung und im Risikomanagement für Ärzte anstreben.

Wichtigste Erkenntnisse des Berichts

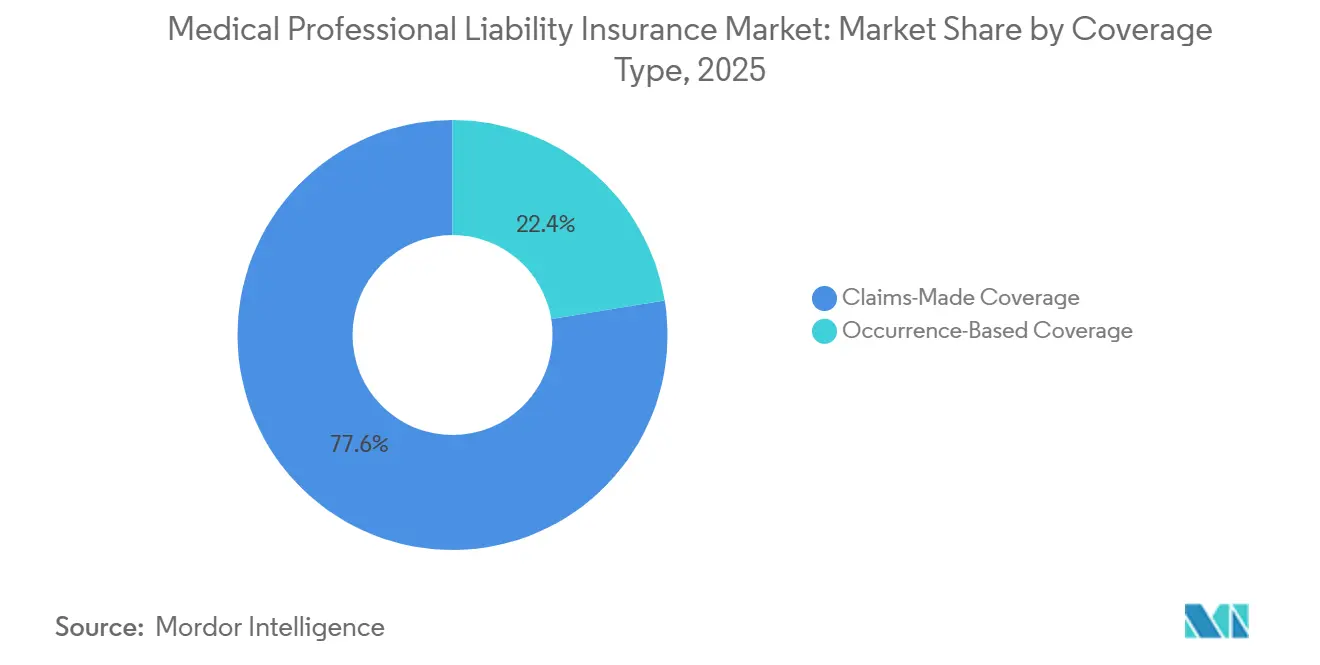

- Nach Deckungsart entfiel auf die Schadensanmeldungs-basierte Deckung im Jahr 2025 ein Marktanteil von 77,56 % am Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte, und es wird prognostiziert, dass sie bis 2031 mit einem CAGR von 7,1 % wächst.

- Nach Schadenskategorie hielten diagnosebezogene Schäden im Jahr 2025 einen Anteil von 32,67 % und sollen bis 2031 mit einem CAGR von 7,6 % wachsen.

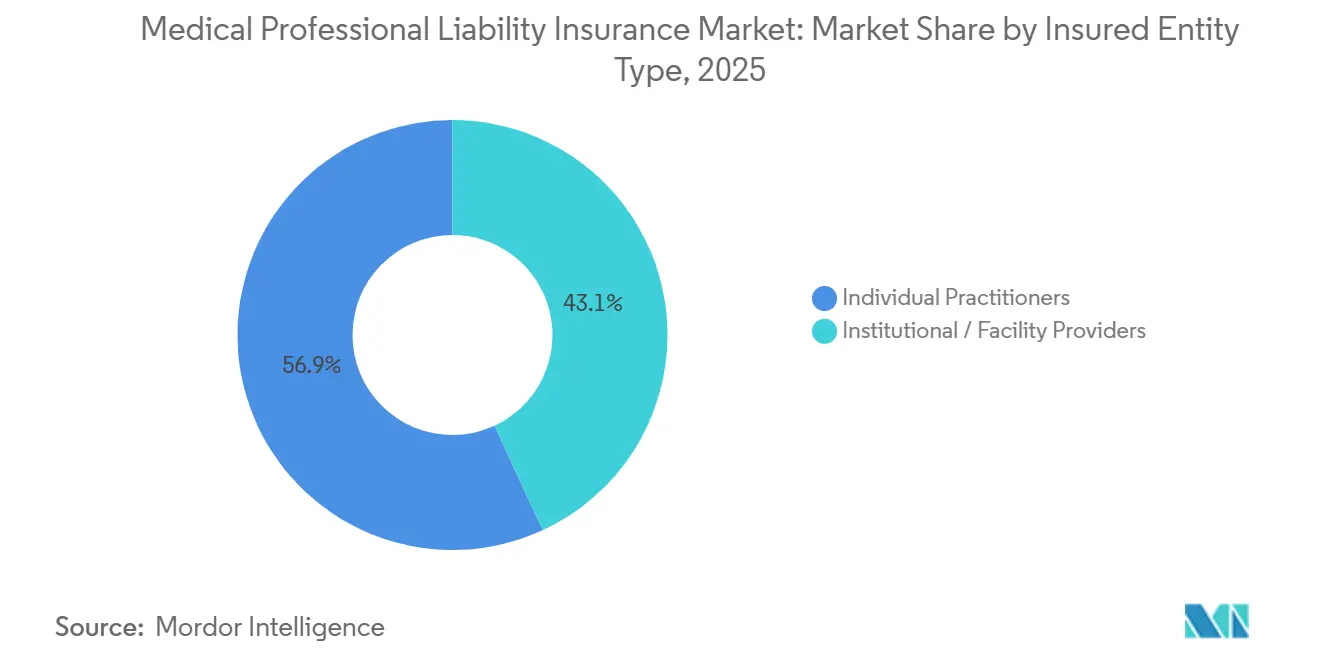

- Nach versichertem Einrichtungstyp entfielen auf Einzelpraktiker im Jahr 2025 56,89 % des Umsatzanteils, während institutionelle Anbieter und Einrichtungsanbieter den höchsten prognostizierten CAGR von 8,4 % bis 2031 verzeichneten.

- Nach Vertriebskanal führten Captives, Risikorückhaltegruppen und Selbstversicherungsprogramme mit einem Anteil von 33,72 % im Jahr 2025 und sollen bis 2031 mit einem CAGR von 8,8 % expandieren.

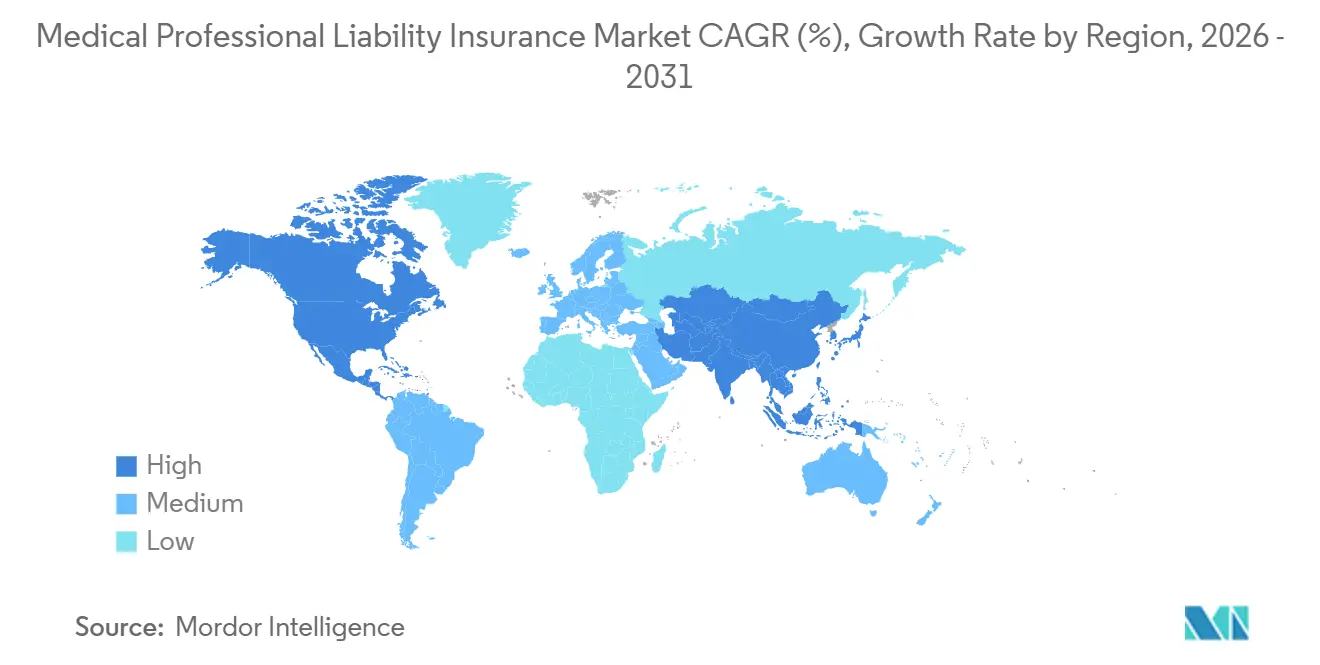

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 62,34 % der Marktgröße der Berufshaftpflichtversicherung für medizinische Fachkräfte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 9,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Berufshaftpflichtversicherung für medizinische Fachkräfte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Schwere von Fehldiagnose- und Behandlungsfehleransprüchen | +1.8% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Hochrisiko-Ambulanz- und ambulanten Versorgungseinrichtungen | +1.1% | Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Pflichtdeckung in regulierten Gesundheitssystemen | +1.0% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zeichnung und Schadenautomatisierung | +0.6% | Global, mit früher Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Prozessfinanzierung und Eskalation von Extremurteilen | +1.3% | Nordamerika und ausgewählte europäische Rechtssysteme | Kurzfristig (≤ 2 Jahre) |

| Telemedizin und KI-gestützte Versorgung als neue Haftungsauslöser | +0.7% | Global, mit der schnellsten Eskalation in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schwere von Fehldiagnose- und Behandlungsfehleransprüchen

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wird weiterhin durch Diagnosefehler und Behandlungsfehler angetrieben, da diese Ansprüche nun zu höheren Auszahlungen führen, auch wenn die Gesamthäufigkeit der Ansprüche nicht im gleichen Tempo steigt. Im Jahr 2024 beliefen sich die 50 höchsten Schadensersatzurteile in den Vereinigten Staaten im Bereich Kunstfehler laut WTW im Durchschnitt auf 56 Millionen USD, was 14 % über dem Wert von 2023 liegt, was zeigte, dass hochwertige Urteile in ein nachhaltigeres Muster übergegangen sind[1]WTWCO.COM https://www.wtwco.com/en-us/insights/2025/10/insurance-marketplace-realities-2026-healthcare-professional-liability. Milliman berichtete außerdem, dass die Entschädigungszahlungen für sein Verbundportfolio von 170 US-amerikanischen Spezialversicherern in den ersten drei Quartalen 2025 2,9 Milliarden USD überstiegen, ein Anstieg von 17 %, während die Schadenshäufigkeit insgesamt weitgehend stabil blieb. Diese Diskrepanz zwischen stabiler Häufigkeit und steigender Schwere bedeutet, dass Versicherer für höhere Urteile, komplexere Sachverständigenaussagen und längere Schadenentwicklungszeiträume kalkulieren müssen, anstatt sich auf ältere häufigkeitsbasierte Annahmen zu stützen. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte reagiert daher mit festeren Preisen, einer engeren Schadenprüfung und mehr Druck auf die Reserveannahmen bei Schadensanmeldungs-basierten Produkten. Versicherer, die mit dieser Verschiebung in den Jahren 2026 und 2027 nicht Schritt halten, riskieren eine schwächere Reserveadäquanz und niedrigere Zeichnungsmargen in späteren Berichtsperioden.

Ausweitung von Hochrisiko-Ambulanz- und ambulanten Versorgungseinrichtungen

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte gewinnt durch ambulante Einrichtungen neue Exponierungen, da immer mehr Eingriffe, die früher in Krankenhäusern stattfanden, nun in Zentren mit anderen Personalbesetzungs- und Überwachungsmodellen verlagert werden. CMS schloss die Zahlungsregel für ambulante Operationszentren 2026 im November 2025 ab und fügte 573 Verfahren zur Liste der abgedeckten Eingriffe hinzu, darunter Operationen mit höherem Schweregrad, die das Haftungsprofil ambulanter Anbieter erweitern[2]Ambulatory Surgery Center Association, "CMS Releases 2026 Final Payment Rule," ASCA, ascassociation.org. Diese Einrichtungen arbeiten häufig mit schlankerer Personalbesetzung als Krankenhäuser, was die operativen Risiken rund um die Anästhesieüberwachung, die Einwilligung nach Aufklärung, die Dokumentation und die postoperative Beobachtung verändert. Krankenhausgebundene Versicherungsprogramme decken auch nicht immer das gesamte ambulante Risiko ab, sodass eine eigenständige Berufshaftpflichtversicherung für viele Einrichtungseigentümer und -betreiber weiterhin notwendig bleibt. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte profitiert von dieser wachsenden Exponierungsbasis, da ambulante Operationszentren, Tageskliniken und ähnliche Einrichtungen neue Prämiennachfrage generieren, ohne vollständig der Schadenshistorie von Akutkrankenhäusern zu entsprechen. Eine ähnliche Ausweitung findet auch in privaten Gesundheitssystemen im asiatisch-pazifischen Raum statt, wo neue ambulante Kapazitäten entstehen, bevor umfassende öffentliche Entschädigungsschutzmaßnahmen vollständig entwickelt wurden.

Prozessfinanzierung und Eskalation von Extremurteilen

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wird auch durch Prozessfinanzierung und hohe Gerichtsurteile geprägt, da diese Faktoren die Falldauer verlängern und die Wahrscheinlichkeit einer frühzeitigen Einigung verringern. WTW berichtete, dass investorenfinanzierte Ansprüche mit einem Anstieg der Auszahlungen um 60,5 %, Zeitrahmen, die 140 % länger waren als bei nicht finanzierten Fällen, und einer um 35,7 % geringeren Wahrscheinlichkeit einer vorgerichtlichen Einigung verbunden waren. Derselbe Druck zeigt sich in der Schadenerfahrung auf Staatsebene, wo Daten von S&P Global Market Intelligence, zitiert von Insurance Journal, für 2025 eine direkte angefallene Schaden- und Abwehrkostenquote von 128,8 % in New Mexico und 143,8 % in Utah zeigten, weit über dem US-amerikanischen Gesamtwert von 75,9 %[3]INSURANCEJOURNAL.COM Claim Severity Trends for Medical Malpractice 'Stand Out': S&P GMI. Das Ergebnis ist ein rechtliches Umfeld, in dem die geografische Mischung eines Versicherers fast genauso wichtig ist wie seine Spezialmischung, da sich das Urteilsverhalten viel schneller ändern kann als historische Preismodelle. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte belohnt daher Versicherer, die die Konzentration in Hochurteilsgerichtsbarkeiten begrenzen und Zeichnungsannahmen schnell anpassen können. Dies verschafft auch größeren Spezialversicherern einen Vorteil, da sie regional diversifizieren können, während kleinere Bücher stärker lokalen Gerichtsmustern ausgesetzt bleiben.

Telemedizin und KI-gestützte Versorgung als neue Haftungsauslöser

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte beginnt, neue Exponierungsformen aus der Telemedizin und der KI-gestützten Versorgung einzupreisen, da diese Dienste die klinische Tätigkeit über Staatsgrenzen hinweg ausweiten und die Art und Weise verändern, wie Entscheidungen dokumentiert werden. Die American Medical Association berichtete, dass mehr als 80 % der US-amerikanischen Ärzte inzwischen eine Form der Telemedizin anbieten, viele jedoch nicht geprüft haben, ob ihre Berufshaftpflichtversicherung virtuelle Versorgungsrisiken vollständig abdeckt. Die Verlängerung der bundesstaatlichen Telemedizin-Flexibilitäten bis zum 31. Dezember 2027 erhält die Erstattungsunterstützung aufrecht, hält das Volumen der virtuellen Versorgung aufrecht und bewahrt die damit verbundene Haftungsexponierung für Versicherer, die multistaatliche Praxismodelle versichern. Gleichzeitig dringen KI-Tools tiefer in die Diagnoseunterstützung vor, doch die rechtliche Verantwortung unter Klinikern, Softwareanbietern und Plattformbetreibern ist in der Praxis und im Fallrecht noch nicht vollständig geklärt. Diese Unsicherheit macht Policenformulierungen, Zeichnungsprüfungen und die Governance von Anbietern im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wichtiger. Sie schafft auch eine Rückkopplungsschleife, in der Versicherer zunehmend Prämienunterschiede nutzen, um stärkere Tests, Schulungen und Aufsicht rund um digitale klinische Werkzeuge zu belohnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei Langfristschäden und Reservevolatilität | -0.6% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Engpässe in der Rückversicherung für katastrophale medizinische Haftungstürme | -0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Rechtssysteme und Komplexität der jurisdiktionsübergreifenden Preisgestaltung | -0.3% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika sowie Teile Europas | Mittelfristig (2–4 Jahre) |

| Unterversicherung und geringe Durchdringung in aufstrebenden Gesundheitsmärkten | -0.2% | Aufstrebender asiatisch-pazifischer Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei Langfristschäden und Reservevolatilität

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wird durch sehr lange Schadensabwicklungszeiten eingeschränkt, da einige Verletzungen, insbesondere solche, die Minderjährige betreffen, viele Jahre offen bleiben können, bevor eine vollständige Einigung und ein Reserveabschluss erfolgen. Im Jahr 2025 verzeichneten Schadensanmeldungs-basierte Versicherer eine nachteilige Entwicklung von 259 Millionen USD, mit großen Beiträgen von Curi Holdings, Liberty Mutual Holding und Farmers Insurance Group, als sich Gerichtsrückstände abbauten und mehr Ansprüche voranschritten. AM Best stellte außerdem fest, dass sich die günstige Reserveentwicklung im Jahr 2025 auf 155 Millionen USD verengte, weit unter dem größeren Kapitalpolster, das die Sparte in früheren Jahren genossen hatte. Wenn die Reserveüberschüsse schrumpfen, haben Versicherer weniger Spielraum, um beim Preis zu konkurrieren, da sie sich nicht mehr auf künftige Reserveauflösungen verlassen können, um schwache Zeichnungsperioden auszugleichen. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte sieht daher eine langsamere Bildung neuer Kapazitäten und eine sorgfältigere Tarifgestaltung, wenn die Schadenentwicklung schwerer vorherzusagen ist. Dieser Reservedruck ist am wichtigsten in Langfristbüchern, wo ein heute gemachter Preisfehler die gemeldeten Ergebnisse noch viele Jahre lang beeinflussen kann.

Engpässe in der Rückversicherung für katastrophale medizinische Haftungstürme

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte wird auch durch engere Rückversicherungsbedingungen eingeschränkt, da katastrophale Krankenhausrisiken nun mehr Teilnehmer erfordern, um dasselbe Niveau an Exzedenten-Deckung zusammenzustellen. WTW berichtete, dass viele Exzedenten-Versicherer ihre Beteiligung pro Risiko auf 5 Millionen bis 10 Millionen USD pro Schicht reduziert haben, gegenüber den 15 Millionen bis 20 Millionen USD-Positionen, die vor 5 Jahren üblicher waren. Das bedeutet, dass Gesundheitssysteme höhere Türme mit mehr Versicherern aufbauen müssen, was die Transaktionskomplexität erhöht und mehr Verhandlungspunkte rund um Ausschlüsse, Selbstbehaltsebenen und Erneuerungszeitpunkte schafft. Im Jahr 2026 stiegen die Preise für Exzedentenschichten bei mehreren Gesundheitsplatzierungen um 40 % oder mehr auf Standardschichten, mit zusätzlichem Druck in Programmen mit sensiblen missbrauchsbezogenen Exponierungen. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte profitiert unter diesen Bedingungen weiterhin von festen Preisen, aber derselbe Kapazitätsmangel kann auch das Wachstum der gebuchten Prämien dämpfen, wenn Käufer nicht die vollen gewünschten Limits sichern können. Rückversicherungsengpässe stützen daher die Tarifstärke, begrenzen jedoch die Deckungsverfügbarkeit für die risikoreichsten Krankenhäuser und integrierten Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Schadensanmeldungs-basierte Deckung bleibt die Kernstruktur

Die Schadensanmeldungs-basierte Deckung hielt im Jahr 2025 77,56 % des Deckungsart-Segments, und dieser Teil des Marktes für Berufshaftpflichtversicherungen für medizinische Fachkräfte soll von 2026 bis 2031 mit einem CAGR von 7,1 % wachsen. Ihre Führungsposition spiegelt wider, wie die meisten gewerblichen Versicherer und Krankenhaussysteme eine Struktur bevorzugen, die die Deckung an den Meldezeitraum knüpft und das Reservemanagement reaktionsfähiger auf aktuelle Schadensbedingungen macht. Im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte ist diese Flexibilität wichtig, da Versicherer schneller auf Schweredruck reagieren können, anstatt eine dauerhafte Exponierung gegenüber älteren Zeichnungsjahren zu tragen. Schadensanmeldungs-basierte Formen stimmen auch besser mit den Kapital- und Berichtsdisziplinen überein, die im Rahmen der staatlichen Versicherungsaufsicht und der risikobasierten Kapitalrahmen erwartet werden. Deshalb verankert das Schadensanmeldungs-basierte Geschäft weiterhin die Portfolioökonomie, auch wenn Reserveschocks innerhalb dieser Struktur fortbestehen.

Die Reservehistorie zeigt sowohl die Stärke als auch die Last dieses Modells. Schadensanmeldungs-basierte Versicherer verzeichneten im Jahr 2025 eine nachteilige Entwicklung von 259 Millionen USD, während das Schadensereignis-basierte Geschäft im gleichen Zeitraum eine günstige Entwicklung von 15,7 Millionen USD verzeichnete, was zeigte, wo der Schweredruck in der aktuellen Berichterstattung am sichtbarsten war. Die Schadensereignis-basierte Deckung hat weiterhin einen Platz für Krankenhäuser und Arztgruppen, die einen kontinuierlichen Schutz ohne spätere Nachhaftungskäufe wünschen, wenn ein Kliniker eine Praxis verlässt oder den Arbeitgeber wechselt. Dennoch begrenzt die Preisherausforderung durch sehr lange Haftungsabwicklungszeiten eine schnellere Einführung von Schadensereignis-basierten Formen, solange die Schwere noch steigt. Die Berufshaftpflichtversicherungsbranche für medizinische Fachkräfte neigt daher weiterhin zu Schadensanmeldungs-basierten Produkten, da diese einen klareren Weg für Tarifkorrekturen, Reserveerfassung und Kapitalplanung bieten.

Nach Schadenskategorie: Diagnosebezogene Ansprüche führen weiterhin

Diagnosebezogene Ansprüche machten im Jahr 2025 32,67 % des Segments aus, und dieser Teil der Marktgröße der Berufshaftpflichtversicherung für medizinische Fachkräfte soll von 2026 bis 2031 mit einem CAGR von 7,6 % expandieren. Fehldiagnosen, verzögerte Diagnosen und Versäumnisse bei der Diagnosestellung bleiben zentral, da sie hohe Häufigkeit mit dem Potenzial für schwere Patientenergebnisse und hohe Urteile verbinden. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte hält diese Kategorie an vorderster Stelle, da Diagnosefehler oft komplexe Fragen des Urteilsvermögens, der Dokumentation, der Eskalation und des Zeitpunkts beinhalten, anstatt eines einzigen sichtbaren Verfahrensfehlers. Diese Merkmale können sowohl die Kausalität als auch die Verteidigungsstrategie erschweren, wenn ein Fall in die Klage geht. Die Kategorie profitiert auch von der breiteren Verlagerung hin zu digitaler und virtueller Versorgung, wo unvollständige Untersuchungen und fragmentierte Informationen die Diagnoseakte erschweren können.

Telemedizin fügt diesem Muster eine weitere Ebene hinzu, da virtuelle Interaktionen mehr Mehrdeutigkeit rund um körperliche Untersuchung, Symptominterpretation und Patientennachsorge hinterlassen können. Die Telemedizin-Adoptionsdaten der American Medical Association unterstützen die Ansicht, dass Fernversorgung inzwischen Mainstream ist, was bedeutet, dass die zugrunde liegende Exponierungsbasis für Diagnosestreitigkeiten nicht mehr eng ist. Behandlungs- und verfahrensbezogene Ansprüche bleiben der zweitgrößte Exponierungsblock, da ambulante und ambulante Eingriffvolumina in mehreren Fachgebieten weiter steigen. Medikamentenbezogene Ansprüche erhalten auch in Märkten, die die Verschreibung und Aufzeichnung digitalisieren, mehr Aufmerksamkeit, was die Rückverfolgbarkeit verbessert, aber auch systembasierte Fehler deutlicher hervorheben kann. Die Geburtshilfe sticht weiterhin als die Subkategorie mit dem höchsten Schweregrad hervor, und die American Medical Association berichtete, dass Gynäkologen und Geburtshelfer eine Karriere-Klagewahrscheinlichkeit von nahezu 60 % haben, wobei die Prämien für die Fachrichtung in Florida im Jahr 2025 243.988 USD erreichten.

Nach versichertem Einrichtungstyp: Einzelpraktiker führen, Institutionen wachsen schneller

Einzelpraktiker hielten im Jahr 2025 56,89 % des versicherten Einrichtungstyp-Segments und sind damit der größte Block des Marktes für Berufshaftpflichtversicherungen für medizinische Fachkräfte nach Versichertenanzahl und Prämienvolumen. Diese Position spiegelt die Größe der Ärzte- und Chirurgenbasis, die breite Anforderung an persönliche Berufshaftpflichtversicherung und den anhaltenden Bedarf an eigenständigem Schutz wider, auch wenn Ärzte innerhalb größerer Versorgungssysteme arbeiten. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte umfasst auch Zahnärzte, Pflegepersonal und verwandte Gesundheitsberufe, deren unabhängige klinische Verantwortlichkeiten zunehmen, da die Regelungen zum Tätigkeitsbereich in mehreren Rechtssystemen erweitert werden. In regulierten Märkten ist die Haftpflichtversicherung nicht optional, was eine stetige Erneuerungsnachfrage auch in Zeiten engerer Preisgestaltung unterstützt. Deshalb bleibt das Praktikersegment der Volumenanker für die Sparte.

Institutionelle Anbieter und Einrichtungsanbieter sollen von 2026 bis 2031 den schnellsten CAGR von 8,4 % verzeichnen, was darauf hindeutet, dass das organisierte Gesundheitswesen einen größeren Anteil der Gesamtexponierung absorbiert. Krankenhäuser, Gesundheitssysteme, Kliniken, ambulante Operationszentren, Pflegeheime und Diagnostikanbieter sehen alle einen breiteren Risikotransferbedarf, da die Versorgung in verteilteren Einrichtungen stattfindet. Deutschlands Anforderung an die Arzthaftpflicht veranschaulicht auch, wie regulatorische Rahmenbedingungen die Nachfrage sowohl in individuellen als auch in organisierten Versorgungsstrukturen aufrechterhalten, auch wenn das Versorgungsmodell von Land zu Land unterschiedlich ist. Große Gesundheitssysteme konzentrieren auch die Haftung in gemeinsamen Programmen und Exzedententürmen, was das Prämiengewicht institutioneller Platzierungen im Verhältnis zum historischen Nur-Arzt-Modell erhöht. Innerhalb des Marktes für Berufshaftpflichtversicherungen für medizinische Fachkräfte gibt diese Verschiebung der Einrichtungsdeckung einen stärkeren Wachstumspfad als dem bereits reifen Praktikersegment.

Nach Vertriebskanal: Captives, Risikorückhaltegruppen und Selbstversicherung gewinnen an Boden

Captives, Risikorückhaltegruppen und Selbstversicherungsprogramme führten das Vertriebskanal-Segment mit einem Anteil von 33,72 % im Jahr 2025 an und stellten den am schnellsten wachsenden Weg im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte mit einem CAGR von 8,8 % bis 2031 dar. Ihre Stärke spiegelt die Präferenz des organisierten Gesundheitswesens wider, Risiken zu behalten und zu verwalten, wenn interne Schadendaten eine selektivere Kapitalallokation unterstützen, als der kommerzielle Markt bieten kann. Risk Retention Reporter stellte fest, dass die Prämien der Risikorückhaltegruppen im Jahr 2025 6 Milliarden USD überstiegen, ein Anstieg von 11,7 % gegenüber 5.380 Millionen USD im Jahr 2024, wobei das Gesundheitswesen den größten absoluten Dollaranstieg unter den Sektoren verzeichnete. Dies bestätigt, dass alternative Risikokanäle im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte nicht mehr marginal sind, sondern ein zentraler Bestandteil der Art und Weise sind, wie größere Systeme die Haftung finanzieren. Diese Strukturen haben an Relevanz gewonnen, weil sie Zeichnungskontrolle, Dateneigentum und Rückversicherungszugang auf eine Weise kombinieren, die viele Krankenhaussysteme nun bevorzugen.

Der strategische Wert dieser Kanäle ist ebenso sehr an Informationen wie an Kosten geknüpft. Große Systeme mit umfangreicher abgeschlossener Schadenhistorie können profitable Teilpools von schwächeren trennen und entscheiden, welche Risiken sie behalten, welche sie abgeben und welche sie in geschichtete Programme einbringen. Einzelhandelsmakler und Großhandelsmakler sind weiterhin wichtig für kleinere Einrichtungen und Einzelpraktiker, die nicht die Größe haben, um alternative Vehikel zu bilden. Direkte und institutionelle Platzierungskanäle wachsen ebenfalls, da Gesundheitssysteme ausgehandelte Deckungen auf angestellte und angeschlossene Kliniker ausweiten. Die Berufshaftpflichtversicherungsbranche für medizinische Fachkräfte bewegt sich daher auf ein stärker segmentiertes Platzierungsmodell zu, bei dem große Käufer Captives und Risikorückhaltegruppen zur Kontrolle nutzen, während kleinere Versicherte weiterhin auf vermittelte und gesponserte Zugänge angewiesen sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 62,34 % des Marktanteils der Berufshaftpflichtversicherung für medizinische Fachkräfte, und die Region bleibt das primäre Nachfragezentrum, das eine große private Gesundheitsbasis mit einem hochentwickelten Haftungsumfeld verbindet. Die Vereinigten Staaten trieben den Großteil dieses Volumens an und verzeichneten im Jahr 2025 den siebten aufeinanderfolgenden jährlichen Anstieg der Arztprämien, während die American Medical Association berichtete, dass 36 Bundesstaaten mindestens eine Prämienerhöhung verzeichneten. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte in Nordamerika wird auch durch erhebliche Unterschiede im Deliktsrecht, bei Schadensersatzobergrenzen und im rechtlichen Klima von Staat zu Staat geprägt, was die lokale Zeichnungsdisziplin wichtiger macht als nationale Durchschnittswerte. Kanada folgt einem anderen Modell, da öffentliche Entschädigungsregelungen einen Teil der privaten Marktvolatilität abfedern, die in den Vereinigten Staaten zu beobachten ist. Mexiko bleibt ein kleinerer und weniger reifer privater Haftungsmarkt, aber das Wachstum ist mit der Expansion privater Krankenhäuser und Fachversorgung verbunden.

Europa präsentiert eine stärker mandatsgetriebene Struktur im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte, da die Haftpflichtversicherung oft in der Berufsregulierung, im öffentlichen Entschädigungsdesign oder in einer Mischung aus beidem verankert ist. Deutschland verlangt eine Haftpflichtversicherung für zugelassene Ärzte, was eine wiederkehrende Prämiennachfrage unterstützt, auch wenn sich die Praxisumgebungen zwischen individuellen und Gruppenstrukturen unterscheiden. Das Vereinigte Königreich folgt einem anderen Muster, bei dem die Entschädigungssysteme des National Health Service einen Großteil des Krankenhausrisikos absorbieren, während die private Nachfrage auf unabhängige Berater und Allgemeinmediziner konzentriert ist. Frankreich und andere kontinentale Märkte stehen weiterhin vor Langfristkomplexität, da zivilrechtliche Haftungsfälle lange Zeiträume zur Lösung und Reservierung benötigen können. Europa ist daher in Bezug auf die Pflichtpflicht stabiler, aber in rechtlicher Struktur, technischen Margen und länderübergreifendem Schadenverhalten noch komplex.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte und soll von 2026 bis 2031 mit einem CAGR von 9,2 % expandieren. Das Wachstum ist mit einem größeren Bewusstsein für Patientenrechte, der Ausbreitung privater Gesundheitsversorgung und der schrittweisen Formalisierung der Berufshaftpflicht in großen und mittelgroßen Gesundheitssystemen verbunden. In Japan profitiert der Markt weiterhin von strukturierten Arzthaftungsregelungen, und Sompo Japan startete im Juni 2025 einen Datenanalysedienst für medizinische Unfälle für Krankenhausclients, um die Schadenverhütung durch abgeschlossene Schadenanalysen zu unterstützen. Südamerika, der Nahe Osten und Afrika machen weiterhin kleinere Anteile am Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte aus, fügen aber inkrementelles Volumen hinzu, da die private Krankenhauskapazität in Ländern wie Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten expandiert. Die Pflichtversicherung für Praktiker in Teilen des Golfs und der Aufstieg organisierter privater Anbieter in aufstrebenden Märkten unterstützen eine langfristige Expansion, auch wenn die Versicherungsdurchdringung in vielen dieser Systeme unter der Gesundheitseinnahmenbasis bleibt.

Wettbewerbslandschaft

Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte ist mäßig unter Spezialversicherern konzentriert, wobei arztgeführte Unternehmen, Gegenseitigkeitsgesellschaften und Reziprokversicherer starke Positionen halten, da sie Spezialzeichnung mit langen Aufzeichnungen abgeschlossener Schadendaten verbinden. Das wichtigste Wettbewerbsereignis ist die ausstehende Übernahme von ProAssurance durch The Doctors Company, die im März 2025 für 25 USD pro Aktie angekündigt wurde und nach Abschluss der Genehmigungen voraussichtlich den größten arztgeführten Berufshaftpflichtversicherer in den Vereinigten Staaten schaffen wird. Dieses Geschäft ist wichtig, weil eine größere Skalierung die Reservierungsdisziplin verbessert, die Reichweite des ärztlichen Risikomanagements erweitert und die Verhandlungsmacht in Rückversicherungsverhandlungen stärkt. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte verlässt sich auch weiterhin auf Bermuda- und Londoner Teilnehmer für überschüssige Krankenhauskapazität, wenn zugelassene US-amerikanische Märkte sich aus komplexen Platzierungen zurückziehen. Das lässt den Spezialführern einen Vorteil sowohl in der primären Zeichnungstiefe als auch im Zugang zu geschichteter Kapazität.

Der Wettbewerbsdruck steigt auch durch neue technologiegetriebene Marktteilnehmer am kleineren Ende des Marktes für Berufshaftpflichtversicherungen für medizinische Fachkräfte, einschließlich Arztpraxen und -gruppen. Indigo sammelte im Januar 2026 50 Millionen USD ein, um die automatisierte Zeichnung zu skalieren und die Maklerverteilung zu erweitern, und das Unternehmen hatte bis Ende 2025 bereits 20 % der Einreichungen vollständig automatisiert. Dies ist wichtig, weil Automatisierung Platzierungszyklen verkürzen, die Risikoprüfung standardisieren und die Betriebseffizienz in einer Sparte verbessern kann, die historisch von manueller Dateibearbeitung und Spezialcodierung abhängig war. Einige Versicherer beginnen auch, Zeichnungsbedingungen an KI-Governance und digitale klinische Kontrollen zu knüpfen, was den Wettbewerb über den Preis hinaus in die Glaubwürdigkeit des Risikomanagements verlagert. Der Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte sieht daher eine klarere Spaltung zwischen skalengeführten Spezialisten und prozessgeführten Marktteilnehmern, wobei beide Seiten versuchen, die Schadenselektion zu verbessern.

Große globale Versicherer bleiben relevant, wo grenzüberschreitende Gesundheitssysteme koordinierte Deckung, Captive-Unterstützung oder multinationales Programmdesign benötigen, das ein inländischer Spezialist möglicherweise nicht allein bereitstellen kann. Gleichzeitig ist nicht jedes Unternehmen, das häufig im Zusammenhang mit Krankenversicherungen genannt wird, ein echter primärer Zeichner in dieser Sparte, da Makler wie Aon, Marsh McLennan und Arthur J. Gallagher & Co. Berufshaftpflichtplatzierungen für medizinische Fachkräfte verteilen und beraten, ohne das primäre Risiko selbst zu tragen. Relevantere Versicherungsreferenzen für die Zeichnungsbeteiligung umfassen Curi Holdings, Sompo International und Hanover Insurance Group, die enger mit risikoübernehmenden Rollen im Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte verbunden sind. PointBridge Partners und Aspen fügten ab dem 1. Januar 2026 auch neue zugelassene Arzthaftpflichtkapazitäten in 15 US-amerikanischen Bundesstaaten hinzu, was zeigt, dass eine selektive neue Programmbildung auch in einem disziplinierten Preisumfeld noch möglich ist. Der Wettbewerb bleibt daher aktiv, begünstigt jedoch Akteure mit entweder einer tiefen Spezialskalierung, einem gezielten Programmdesign oder einem schärferen Betriebsmodell.

Marktführer in der Berufshaftpflichtversicherung für medizinische Fachkräfte

-

Berkshire Hathaway Inc.

-

The Doctors Company

-

ProAssurance Corporation

-

Coverys

-

MagMutual Insurance Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Sompo Japan und SOMPO Risk Management lancierten den Dienst „Analysebericht zu medizinischen Unfalldaten”, der Krankenhausclients Analysen zu nationalen Kunstfehlertrends nach Fachgebiet und Eingriffart bereitstellt, mit dem Ziel, die Schadenshäufigkeit durch proaktives klinisches Risikomanagement zu reduzieren.

- Januar 2026: Indigo, die KI-gesteuerte Berufshaftpflichtplattform für medizinische Fachkräfte, sammelte 50 Millionen USD an neuer Finanzierung ein, um die automatisierte Zeichnung zu beschleunigen, sein nationales Maklervertriebsnetz zu erweitern und den Betrieb zu skalieren. Bis Ende 2025 hatte Indigos Lux-Plattform 20 % aller Einreichungen ohne menschliches Eingreifen vollständig gezeichnet.

- Januar 2026: PointBridge Partners und Aspen Insurance lancierten ab dem 1. Januar 2026 ein zugelassenes Berufshaftpflichtprogramm für Ärzte in 15 US-amerikanischen Bundesstaaten, das auf zugelassene Ärzte, Chirurgen und Berufsgesellschaften mit wettbewerbsfähig bepreister Deckung abzielt, die von einem von AM Best mit A bewerteten Versicherer unterstützt wird.

- Juni 2025: Die Aktionäre von ProAssurance Corporation genehmigten überwältigend die vorgeschlagene Übernahme des Unternehmens durch The Doctors Company für 25 USD pro Aktie, wobei die behördlichen Genehmigungen in Kalifornien und Pennsylvania noch ausstehen und der Abschluss bis zum 30. Juni 2026 erwartet wird.

Umfang des globalen Berichts zum Markt für Berufshaftpflichtversicherungen für medizinische Fachkräfte

| Schadensereignis-basierte Deckung |

| Schadensanmeldungs-basierte Deckung |

| Diagnosebezogen (Fehldiagnose, verzögerte Diagnose, Versäumnis der Diagnosestellung) |

| Behandlungs- / verfahrensbezogen (Operationsfehler, Anästhesiefehler, Eingriffe an der falschen Stelle) |

| Medikamentenbezogene Fehler |

| Geburtshilfe- / Entbindungsbezogene Verletzungen |

| Sonstige Ansprüche (minimierte Restkategorie) |

| Einzelpraktiker | Ärzte und Chirurgen |

| Zahnärzte | |

| Pflegepersonal und verwandte Gesundheitsberufe | |

| Sonstige Einzelpraktiker | |

| Institutionelle Anbieter / Einrichtungsanbieter | Krankenhäuser und Gesundheitssysteme |

| Kliniken, ambulante Operationszentren und ambulante Einrichtungen | |

| Pflegeheime / Langzeitpflegeeinrichtungen | |

| Diagnostik- und Hilfsdienste | |

| Sonstige institutionelle Anbieter |

| Einzelhandelsagenten und -makler |

| Großhandels- / Überschusslinienmakler |

| Captives, Risikorückhaltegruppen und Selbstversicherungsprogramme |

| Direkte / institutionelle Platzierungen (einschließlich krankenhausgeförderter Programme für angestellte Ärzte) |

| Sonstige Kanäle (z. B. Verwaltende Generalagenten, Affinitätsprogramme) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Deckungsart | Schadensereignis-basierte Deckung | |

| Schadensanmeldungs-basierte Deckung | ||

| Nach Schadenskategorie | Diagnosebezogen (Fehldiagnose, verzögerte Diagnose, Versäumnis der Diagnosestellung) | |

| Behandlungs- / verfahrensbezogen (Operationsfehler, Anästhesiefehler, Eingriffe an der falschen Stelle) | ||

| Medikamentenbezogene Fehler | ||

| Geburtshilfe- / Entbindungsbezogene Verletzungen | ||

| Sonstige Ansprüche (minimierte Restkategorie) | ||

| Nach versichertem Einrichtungstyp | Einzelpraktiker | Ärzte und Chirurgen |

| Zahnärzte | ||

| Pflegepersonal und verwandte Gesundheitsberufe | ||

| Sonstige Einzelpraktiker | ||

| Institutionelle Anbieter / Einrichtungsanbieter | Krankenhäuser und Gesundheitssysteme | |

| Kliniken, ambulante Operationszentren und ambulante Einrichtungen | ||

| Pflegeheime / Langzeitpflegeeinrichtungen | ||

| Diagnostik- und Hilfsdienste | ||

| Sonstige institutionelle Anbieter | ||

| Nach Vertriebskanal | Einzelhandelsagenten und -makler | |

| Großhandels- / Überschusslinienmakler | ||

| Captives, Risikorückhaltegruppen und Selbstversicherungsprogramme | ||

| Direkte / institutionelle Platzierungen (einschließlich krankenhausgeförderter Programme für angestellte Ärzte) | ||

| Sonstige Kanäle (z. B. Verwaltende Generalagenten, Affinitätsprogramme) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum in der Berufshaftpflichtversicherung für medizinische Fachkräfte an?

Das Wachstum wird durch steigende Schadenschwere, höhere Prämientarife, wachsende ambulante Exponierung und eine stärkere Nachfrage von institutionellen Gesundheitsanbietern unterstützt. Der Markt soll bis 2031 bei einem CAGR von 6,9 % einen Wert von 26,24 Milliarden USD erreichen.

Welche Deckungsart führt in diesem Bereich?

Die Schadensanmeldungs-basierte Deckung führte im Jahr 2025 mit einem Anteil von 77,56 % und soll bis 2031 mit einem CAGR von 7,1 % wachsen, was ihr stärkeres Reservemanagement und ihre Preisreaktionsfähigkeit widerspiegelt.

Welche Schadenskategorie ist die wichtigste?

Diagnosebezogene Ansprüche hielten im Jahr 2025 einen Anteil von 32,67 % und sollen mit einem CAGR von 7,6 % wachsen, was sie zur größten und am schnellsten wachsenden Schadenskategorie in der aktuellen Segmentierung macht.

Warum ist Nordamerika der größte regionale Beitragszahler?

Nordamerika hielt im Jahr 2025 einen Anteil von 62,34 %, aufgrund seiner großen versicherten Gesundheitsbasis, des entwickelten Haftungssystems und der anhaltenden Prämienerhöhungen in vielen US-amerikanischen Bundesstaaten.

Welcher Vertriebskanal expandiert am schnellsten?

Captives, Risikorückhaltegruppen und Selbstversicherungsprogramme wachsen am schnellsten, mit einem Anteil von 33,72 % im Jahr 2025 und einem erwarteten CAGR von 8,8 % bis 2031.

Wie verändert Technologie die Zeichnung und Schadenbearbeitung?

Digitale Zeichnung, Automatisierung, Überprüfung der Telemedizin-Exponierung und KI-Governance werden immer wichtiger. Indigos Finanzierungsrunde und Sompo Japans neuer Analysedienst zeigen, wie Versicherer mehr Gewicht auf Daten und Prozesseffizienz legen.

Seite zuletzt aktualisiert am: