Schweden Sach- und Haftpflichtversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

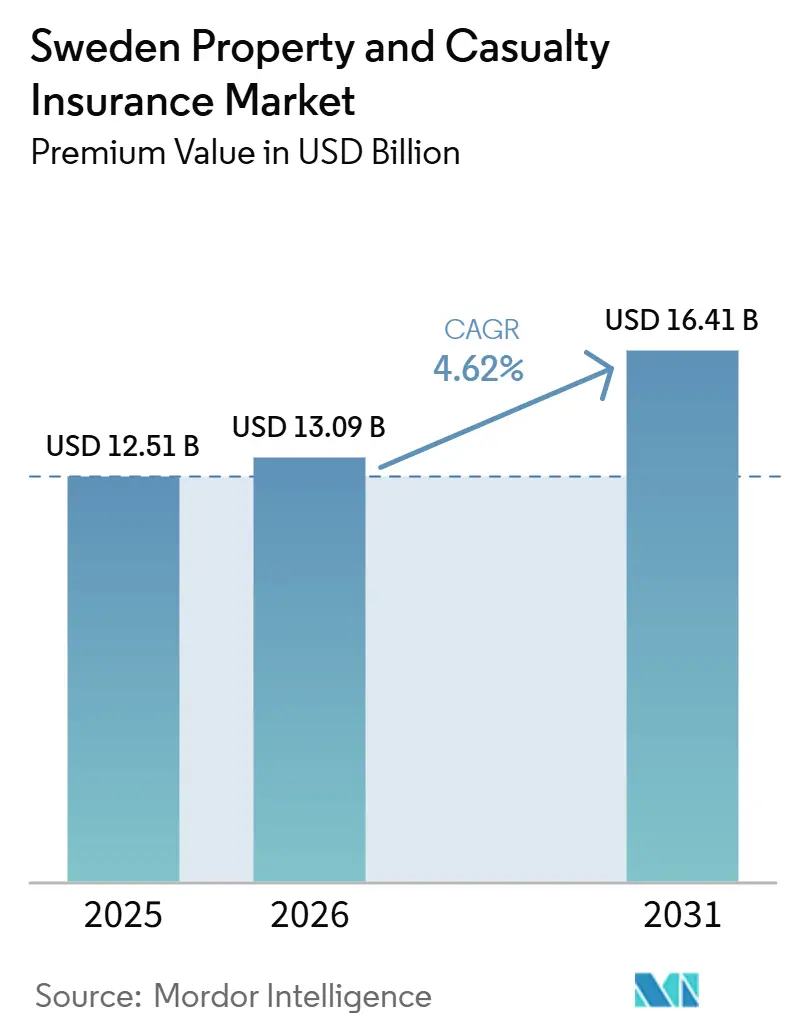

| Marktgröße im Basisjahr (2025) | 12.51 Milliarden US-Dollar |

| Marktgröße (2026) | 13.09 Milliarden US-Dollar |

| Marktgröße (2031) | 16.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Sach- und Haftpflichtversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Schweden Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 12,51 Milliarden USD im Jahr 2025 auf 13,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 16,41 Milliarden USD bei einer CAGR von 4,62 % im Zeitraum 2026–2031 erreichen.

Digitaler Vertrieb, telematikbasierte Kfz-Preisgestaltung und klimaangepasste Deckungskonzepte bilden gemeinsam die Grundlage für die kurzfristige Umsatzexpansion. Versicherer profitieren zudem von robusten privaten Haushaltsbilanzen und einer anhaltenden Hypothekenvergabe, die die versicherten Immobilienwerte erhöhen. Gleichzeitig sichert die obligatorische Kfz-Haftpflichtversicherung das Prämienvolumen im Kraftfahrtbereich, während neue Haftpflichtregelungen für Mikromobilität zusätzliche Geschäftsmöglichkeiten erschließen. Allerdings setzt die Schadenskostensteigerung infolge hochwertiger Fahrzeugersatzteile sowie die zunehmende Schwere von Cyberverlusten die versicherungstechnischen Margen unter Druck, was einen stärkeren Fokus auf kosteneffiziente Betriebsmodelle und datengestütztes Underwriting erfordert.

Wichtigste Erkenntnisse des Berichts

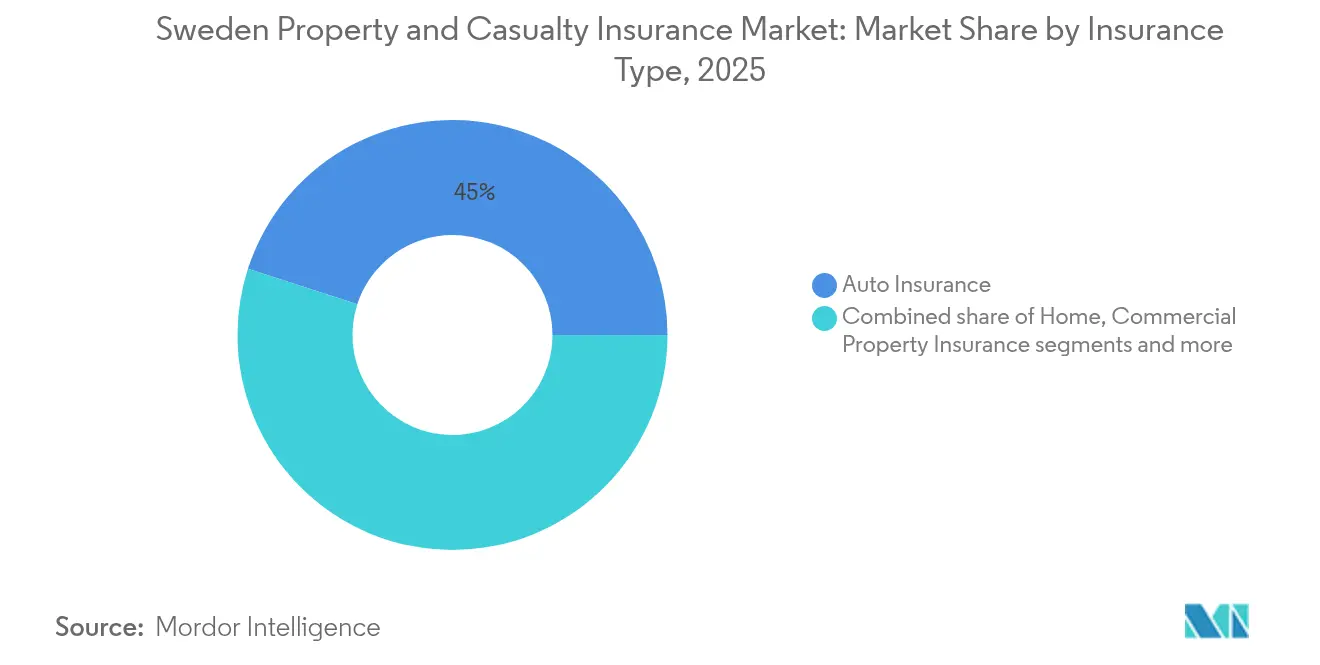

- Nach Versicherungsart führte die Kfz-Versicherung mit einem Marktanteil von 45,02 % am schwedischen Sach- und Haftpflichtversicherungsmarkt im Jahr 2025; die Haftpflichtversicherung wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen.

- Nach Vertriebskanal kontrollierte das Direktsegment im Jahr 2025 einen Anteil von 52,74 % am schwedischen Sach- und Haftpflichtversicherungsmarkt und wächst mit einer CAGR von 7,14 %.

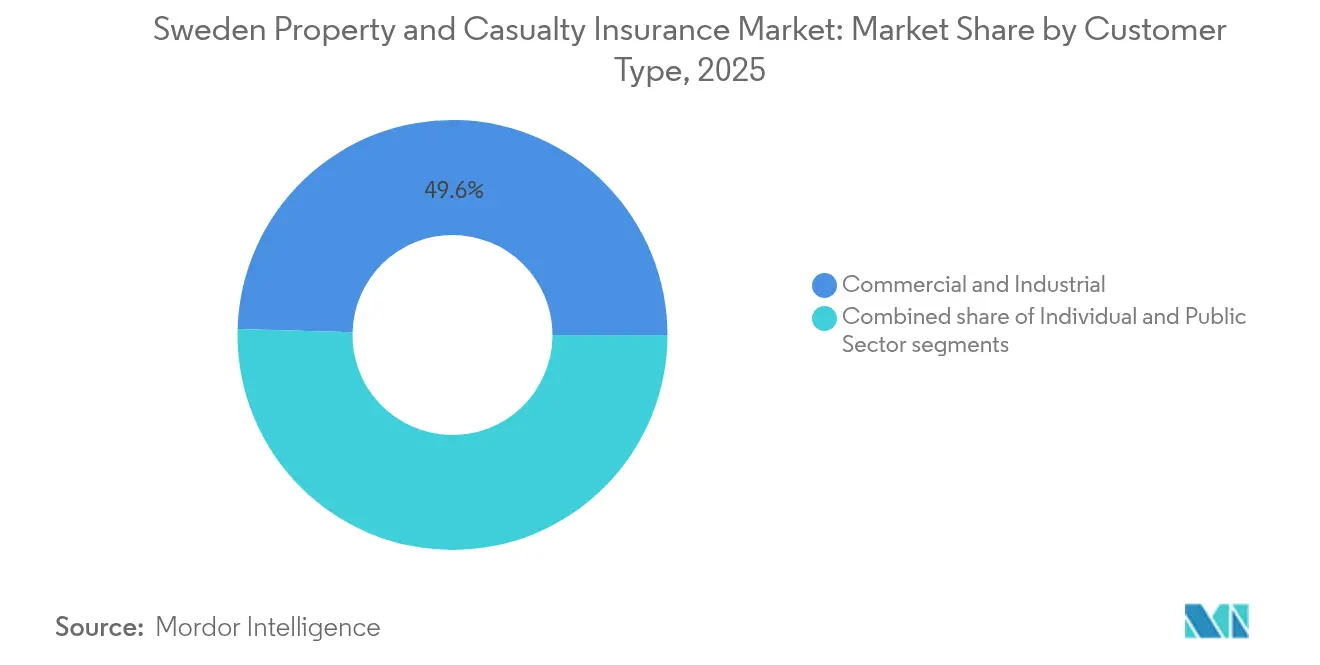

- Nach Kundentyp entfielen auf gewerbliche & industrielle Kunden im Jahr 2025 ein Anteil von 49,55 % am schwedischen Sach- und Haftpflichtversicherungsmarkt, während das Privatkundensegment mit einer CAGR von 5,18 % wächst.

- Nach Region erzielte Svealand im Jahr 2025 einen Marktanteil von 35,08 % am schwedischen Sach- und Haftpflichtversicherungsmarkt; Götaland ist die am schnellsten wachsende Region mit einer CAGR von 4,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Sach- und Haftpflichtversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der telematikbasierten Kfz-Versicherung | +1.2% | National; frühe Gewinne in Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Klimaanpassungs- renovierungen | +0.9% | National; Küsten- und nördliche Regionen | Langfristig (≥4 Jahre) |

| Pflichtversicherung für Mikromobilität | +0.3% | Städtische Zentren: Stockholm, Göteborg, Malmö | Kurzfristig (≤2 Jahre) |

| Expansion digitaler Vertriebsplattformen | +0.8% | National; höhere Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Starke Haushaltsvermögen & Hypotheken | +0.7% | Svealand und Götaland | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit extremer Wetterereignisse | +0.6% | Nördliche und Küstenregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Akzeptanz telematikbasierter Kfz-Versicherungen

EU-Datenzugangsregeln ermöglichen es Fahrern nun, Fahrzeugtelemetrie direkt mit Versicherern zu teilen, wodurch langjährige Engpässe bei Herstellern beseitigt und die Einführung nutzungsbasierter Policen gefördert werden, die Prämien für sichere Fahrer mit geringer Kilometerleistung senken[1]Allianz SE, „EU-Datenschutzgesetz eröffnet neue Horizonte für nutzungsbasierte Versicherungen,” allianz.com.. Versicherer ergänzen ihr Angebot durch smartphone-gestützte Scoring-Apps und On-Board-Plug-ins, die detailliertes Feedback zu Beschleunigung, Bremsen und Kurvenfahrten liefern und so sicherere Fahrgewohnheiten fördern, die die Unfallhäufigkeit und Schadenkosten senken. Größere Versicherer integrieren Telematik-Feeds mit Schadentriage-Systemen, die innerhalb von Minuten Abschlepp-, Sanitäts- und Reparaturabläufe auslösen, wodurch die Kosten für Schadensregulierer sinken und die Kundenbindung steigt. Der Wettbewerbsdruck bei der Preisgestaltung nimmt zu, da eine granulare Risikosegmentierung Quersubventionen abbaut, die früher breitere Prämienbänder ermöglichten. Digital-first-Anbieter nutzen den Over-the-Air-Firmware-Zugang, um Scoring-Modelle vierteljährlich zu aktualisieren – in einem Tempo, mit dem traditionelle Anbieter kaum mithalten können. Die kumulativen Vorteile stärken den schwedischen Sach- und Haftpflichtversicherungsmarkt, indem sie die Rentabilität verbessern, auch wenn die Policenanzahl steigt.

Klimaanpassungsrenovierungen steigern Sachversicherungsprämien

Schwere Stürme und veränderte Schneelastmuster im Zeitraum 2019–2024 haben die Rückversicherungsselbstbehalte erhöht und schwedische Hausbesitzer dazu veranlasst, Fundamente anzuheben, Rückstauventile einzubauen und auf Dachziegel der Klasse B mit höherer Windwiderstandsfähigkeit umzusteigen[2]Europäische Investitionsbank, „EIB-Klimaumfrage 2024 – Ergebnisse für Schweden,” eib.org. Versicherer reagieren darauf, indem sie „grüne Wiederaufbau”-Klauseln einbetten, die für die Installation von Wärmepumpen und recycelter Dämmung aufkommen, die Wiederherstellungswerte um zweistellige Prozentsätze anheben und die gebuchten Prämien unmittelbar ausweiten. Die weitere Verknüpfung von Schadenzahlungen mit ökozertifizierten Materialien über das nachhaltige Baumodul von If P&C würde Auftragnehmer dazu ermutigen, Kreislaufwirtschaftsstandards zu übernehmen und langfristige Schadenquoten durch verbesserte Langlebigkeit zu senken. Hypothekengeber verlangen zunehmend den Nachweis von Hochwasserschutzmaßnahmen, bevor sie Darlehensauszahlungen genehmigen, was indirekt die Versicherungsaufnahme bei bisher unterversicherten Küstenferienhäusern erzwingt. Schwedische Kommunen verschärfen zudem die Bauvorschriften, was die durchschnittlichen Wiederbeschaffungskosten pro Quadratmeter erhöht und damit zusätzliches Prämienvolumen generiert. Diese konvergierenden Kräfte stärken den schwedischen Sach- und Haftpflichtversicherungsmarkt, da die Ausgaben für Klimaanpassung das Jahrzehnt hindurch anhalten.

Pflichtversicherung für Mikromobilitätsfahrzeuge

Städtische E-Scooter-Flotten verzeichneten einen Anstieg von Fußgängerverletzungen, was die Regulierungsbehörden dazu veranlasste, die Bestimmungen des Verkehrsschadensgesetzes auf alle motorisierten Geräte auszuweiten, die im öffentlichen Raum 20 km/h überschreiten[3]Transportstyrelsen, „Verkehrsschadensgesetz: Versicherungsregeln für Mikromobilität,” transportstyrelsen.se. Flottenbesitzer müssen nun Pauschal-Haftpflichtpolicen abschließen, die Personenschäden und Sachschäden abdecken, und die Geräte müssen eindeutige ID-Aufkleber tragen, die mit einem zentralen Deckungsregister verknüpft sind, was Polizeikontrollen vereinfacht. Preismodelle ähneln gewerblichen Kfz-Flotten, wobei die Prämien pro Einheit nach Kilometerleistung und Unfallhistorie, die über integrierte Beschleunigungsmesser erfasst werden, variieren. Verbraucher, die privat genutzte E-Bikes besitzen, erwerben günstige Verkehrsdeckungen, die in Mieter- oder Hausratversicherungen gebündelt sind, was die Durchdringung im Privatkundenbereich erhöht. Makler berichten, dass Kommunen auch Dachpolicen abschließen, um Pilotprojekte für geteilte Mobilität auf Stadtbürgersteigen abzudecken, was eine weitere Einnahmeschicht hinzufügt. Frühe Erkenntnisse deuten darauf hin, dass die annualisierten Schadenquoten unter 60 % bleiben, angesichts geringerer durchschnittlicher Schadenschwere, was eine profitable Nische bietet, die den schwedischen Sach- und Haftpflichtversicherungsmarkt vergrößert.

Expansion digitaler Vertriebsplattformen

Vergleichsplattformen und versicherereigene Portale senken die Akquisitionskosten um bis zu 50 %, sodass kleinere Marken ohne stationäre Filialen ein nationales Publikum erreichen können. KI-Chatbots füllen Angebotsstrecken mithilfe von Bank-ID-Zugangsdaten vorab aus und senken die Abbruchquoten bei zeitkritischen Verbrauchern in Stockholm und Göteborg. Eingebettete APIs in Hypotheken-, Autoleasing- und Reisebuchungsabläufen schaffen kontextbezogene Cross-Selling-Momente und steigern die Abschlussquoten bei ergänzenden Sparten wie Geräteschutz und freiwilligen Selbstbehalten. Datenweitergabe-Einwilligungen gelten nun 12 Monate lang gemäß dem schwedischen Datenschutzgesetz, sodass Versicherer Deckungsempfehlungen regelmäßig aktualisieren können, ohne zusätzlichen Papierkram, was die Kundenbindung vertieft. Trotz des digitalen Vorstoßes sind komplexe Marine- und Ingenieursparten nach wie vor auf persönliche Maklerberatung angewiesen, was die Relevanz mehrerer Kanäle erhält. Das Zusammenspiel von digitaler Geschwindigkeit und menschlicher Beratungstiefe treibt ein ausgewogenes Wachstum des schwedischen Sach- und Haftpflichtversicherungsmarktes voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Vergleichsportale | -0.4% | Städtische Gebiete | Kurzfristig (≤2 Jahre) |

| Schadensinflation durch fortschrittliche Fahrzeugteile | -0.6% | Ballungsräume | Mittelfristig (2–4 Jahre) |

| Strengere Kapitalvorschriften unter Solvency II | -0.3% | National | Langfristig (≥4 Jahre) |

| Cyberrisiko- Akkumulation begrenzt die Risikozeichnung | -0.2% | Gewerbliche Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Vergleichsportale

Sofortige Angebotsalgorithmen entmystifizieren Produktmerkmale und zwingen Versicherer in sichtbare Preiskriege bei standardisierten Kfz- und Inhaltsversicherungen. Kleinere Unternehmen nutzen agile Betriebsmodelle, um Gemeinkosten zu senken und Marktführer zu unterbieten, verfügen jedoch oft nicht über die nötige Tiefe im Schadenservice, was anspruchsvolle Kunden zu etablierten Marken zurückdrängt. Um Margen zu verteidigen, führen größere Versicherer abgestufte Deckungen ein – Bronze, Silber und Gold –, sodass die Einstiegspreise wettbewerbsfähig bleiben, während Upsell-Optionen den Umsatz sichern. Treuerabatte, CO₂-Ausgleichsvorteile und Mehrproduktrabatte schaffen nicht-preisliche Hebel, die die Abwanderung dämpfen. Regulierungsbehörden beobachten „Price Walking”, betrachten transparente Vergleichstools derzeit jedoch als verbraucherfreundlich, was den Spielraum für Eingriffe begrenzt. Anhaltende Preissenkungen verringern das Wachstum der verdienten Prämien um 0,4 Prozentpunkte und dämpfen den Ausblick für den schwedischen Sach- und Haftpflichtversicherungsmarkt leicht.

Schadensinflation durch fortschrittliche Fahrzeugteile

Die durchschnittlichen Kosten für den Austausch einer einzelnen Stoßstange an einem ADAS-ausgestatteten Elektrofahrzeug übersteigen nun 2.500 USD – das Dreifache des Wertes von 2019 –, da eingebettete Radarmodule nach der Reparatur eine Kalibrierung erfordern. Halbleitermangel verlängert Reparaturzeiten und erzeugt höhere Mietwagenentschädigungsansprüche. Bevorzugte Reparaturvereinbarungen begrenzen Arbeitslöhne, doch OEM-Teilepreise bleiben weitgehend unelastisch, was Versicherer dazu zwingt, Großeinkaufsverträge direkt mit Lieferanten auszuhandeln. Telematik hilft dabei, Niedriggeschwindigkeitskollisionen zu erkennen, bei denen Sensoren ohne vollständigen Austausch zurückgesetzt werden, was eine Fernberatung der Fahrer ermöglicht und kleine Schäden mindert. Rückversicherer fördern die Einführung von Gebrauchtteile-Programmen, doch der Widerstand der Verbraucher bleibt bei nahezu neuen Fahrzeugen stark. Der Nettoeffekt ist ein Hemmnis von 0,6 Prozentpunkten auf das zusammengesetzte Wachstum der versicherungstechnischen Gewinne im schwedischen Sach- und Haftpflichtversicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Kfz-Versicherung trifft auf Anstieg der Haftpflichtversicherung

Im Jahr 2025 entfielen auf die Kfz-Versicherung 45,02 % des schwedischen Sach- und Haftpflichtversicherungsmarktes, angetrieben durch die Pflichtverkehrsdeckung und eine wachsende Akzeptanz von Telematik, die Prämien an das tatsächliche Fahrverhalten anpasst. Die zunehmende Integration von Telematik hilft Versicherern, Risiken genauer zu bewerten, und schafft Anreize für sicherere Fahrgewohnheiten bei Versicherungsnehmern. Die Haftpflichtversicherung, angetrieben durch Vorschriften im Bereich Mikromobilität und eine gestiegene Nachfrage nach Berufshaftpflicht, verzeichnet eine CAGR von 6,05 % und ist damit das am schnellsten wachsende Segment unter den wichtigsten Sparten. Dieses Wachstum spiegelt die sich verändernde Risikolandschaft und den steigenden Bedarf an maßgeschneiderten Versicherungslösungen wider.

Mit zunehmender Verbreitung von Elektrofahrzeugen (EV) steigen die Reparaturkosten und belasten die kombinierten Kfz-Schadenquoten. Die Komplexität von Elektrofahrzeugreparaturen, verbunden mit den höheren Kosten für Spezialteile und Arbeit, verstärkt diesen Druck zusätzlich. Dieser Trend unterstreicht die Dringlichkeit datengestützter Preisgestaltung und strategischer Reparaturpartnerschaften zur effektiven Kostenkontrolle. Gleichzeitig expandieren Haftpflichtsparten aufgrund neuer Risikoklassen wie E-Scooter und Haftpflichtansprüche für die Gig-Economy. Diese Entwicklungen verdeutlichen die Fähigkeit der Branche, sich an neue Risiken und Verbraucherbedürfnisse anzupassen und den schwedischen Sach- und Haftpflichtversicherungsmarkt zu erweitern. Sowohl Hausrat- als auch gewerbliche Sachversicherungen bleiben beständige Einnahmequellen, gestützt durch klimaresistente Modernisierungen, die die versicherten Summen erhöhen und das Prämienwachstum ankurbeln. Investitionen in klimasichere Immobilien, wie Hochwasserschutz und energieeffiziente Sanierungen, treiben schrittweise Prämienerhöhungen voran und sichern gleichzeitig die langfristige Nachhaltigkeit für Versicherer.

Nach Vertriebskanal: Direktvertriebsboom gestaltet den Marktzugang neu

Der Direktkanal erzielte bis 2025 einen Marktanteil von 52,74 % am schwedischen Sach- und Haftpflichtversicherungsmarkt, aufbauend auf dem Verbrauchervertrauen in die Bank-ID-Authentifizierung, die das digitale Onboarding vereinfacht. Echtzeit-Risikozeichnung ermöglicht die sofortige Ausstellung von Kfz- und Hausratdeckungen beim Autokauf oder Immobilienabschluss und macht den Vertriebszeitpunkt zu einem entscheidenden Differenzierungsmerkmal. KI-gestützte Berater in Portalen erläutern Selbstbehalt-Kompromisse, erhöhen die gewählten durchschnittlichen Selbstbehalte und senken die künftige Schadenshäufigkeit. Datenanalysen personalisieren Verlängerungsnachrichten, indem sie Lebensereignisse wie Umzüge oder Familienzuwachs markieren, die Deckungsaktualisierungen erfordern, und senken die Stornoquoten um 300 Basispunkte von Jahr zu Jahr.

Agenturen behalten ihre Stellung bei Privatkundenpaketen für Rentner, die Beziehungskontinuität schätzen, sowie bei großen Gewerbekonten, bei denen technische Risikobesichtigungen unerlässlich bleiben. Bancassurance floriert durch Cross-Selling hypothekengebundener Sachversicherungen und Zahlungsschutz-Zusatzleistungen und repräsentiert 11,72 % des schwedischen Sach- und Haftpflichtversicherungsmarktes. Digitale Makler verbinden algorithmische Vergleiche mit optionalem menschlichem Chat und erschließen mittelkomplexe Privatkundensparten wie hochwertige Inhalte und Freizeitfahrzeuge. Affinitätsvereinbarungen mit Gewerkschaften und Sportverbänden schaffen gebundene Pools, deren Schadenerfahrung unter dem Marktdurchschnitt liegt und profitable Schadenquoten liefert, die wettbewerbsfähige Preise in anderen Portfolios subventionieren. Zusammen stützt dieses Multi-Channel-Ökosystem ein stetiges Wachstum des schwedischen Sach- und Haftpflichtversicherungsmarktes trotz Margenkompression bei vollständig standardisierten Produkten.

Nach Kundentyp: Gewerbliche Stärke trifft auf Wachstum im Privatkundensegment

Gewerbliche & industrielle Policen trugen im Jahr 2025 mit 49,55 % zum Marktanteil des schwedischen Sach- und Haftpflichtversicherungsmarktes bei, was Schwedens exportorientierte Wirtschaft widerspiegelt, in der Maschinenbruch-, Cargo- und Betriebsunterbrechungsdeckungen hohe Versicherungssummen aufweisen. Mittelständische Hersteller erwerben nun Cyber-Erweiterungsklauseln, da die Digitalisierung der Lieferkette sie Ransomware-Bedrohungen aussetzt, die die Produktion zum Stillstand bringen können. Entwickler erneuerbarer Energien in Norrland suchen spezialisierte Bauleistungs- und Betriebsphasendeckungen für Wind- und Wasserkraftprojekte und bringen neue Prämienströme in gewerbliche Bücher. Insgesamt bleibt die versicherungstechnische Rentabilität des Segments stark, dank einer professionellen Risikomanagementkultur und einer geringeren Schadenshäufigkeit im Vergleich zu Privatkundensparten.

Privatkunden, obwohl mit geringerem Prämienvolumen pro Police, übertreffen das gewerbliche Wachstum mit einer CAGR von 5,18 %, gestützt durch steigende Immobilienwerte, Versicherungsschutz für persönliche Elektronik und hybrides Arbeiten, das die Versicherung von Heimarbeitsgeräten unter Hausraterweiterungen erhöht. Telematikgestützte Kfz-Policen sprechen jüngere Bevölkerungsgruppen an, die historisch gesehen aufgrund zu hoher Preise vom Markt ausgeschlossen waren, und erweitern die Durchdringung bei Erstwagenbesitzern. Der E-Commerce-Boom treibt die Nachfrage nach Transportversicherungen für hochwertige Pakete an, die als Mikropolicen beim Checkout gebündelt werden, und erweitert den Fußabdruck des schwedischen Sach- und Haftpflichtversicherungsmarktes weiter. Kombinierte Mehrproduktrabatte fördern die Kundenbindung, was sich in steigenden Cross-Selling-Quoten von 2,7 Policen pro Privatkunden zeigt. Der Wandel signalisiert einen strategischen Imperativ: Kleine, aber zahlreiche Privatkonten zu bündeln, um die Einnahmen gegen Großschadenvolatilität im gewerblichen Bereich zu diversifizieren.

Geografische Analyse

Die Konzentration wohlhabender Haushalte und Unternehmenszentralen in Stockholm ermöglicht es Svealand, einen dominanten Anteil von 35,08 % am schwedischen Sach- und Haftpflichtversicherungsmarkt zu halten. Die Hypothekenexpansion der Stadt und das robuste Haushaltsnettovermögen stärken die Sachversicherungsprämien, indem sie eine stetige Nachfrage nach Sachversicherungsprodukten sicherstellen. Gleichzeitig beschleunigt Stockholms aufstrebendes Tech-Ökosystem die digitale Akzeptanz von Policenabschlüssen und Schadenabwicklung, was Versicherern ermöglicht, Abläufe zu optimieren und Kundenerlebnisse zu verbessern.

Götaland, mit der höchsten regionalen CAGR von 4,11 % bis 2031, verzeichnet einen Anstieg der Nachfrage nach Produkthaftpflicht-, Cargo- und Betriebsunterbrechungsdeckungen. Dieser Anstieg wird maßgeblich durch Automobil-, Luft- und Raumfahrt- sowie Logistikcluster rund um Göteborg angetrieben, die das Industriewachstum vorantreiben und den Bedarf an umfassenden Versicherungslösungen erhöhen. Darüber hinaus haben Bedenken hinsichtlich Küstenüberschwemmungen zu Klimaanpassungszusätzen geführt, was die versicherten Immobilienwerte der Region weiter steigert. Diese Entwicklungen tragen erheblich zur Expansion der lokalen Größe des schwedischen Sach- und Haftpflichtversicherungsmarktes bei.

Obwohl Norrland der kleinste Markt sein mag, sind seine Bergbau-, Erneuerbare-Energie- und Infrastrukturprojekte dringend auf spezialisierte gewerbliche Deckungen angewiesen. Die Herausforderungen der Region, von extremem Schneefall bis hin zu veränderten Niederschlagsmustern, erfordern aktualisierte Risikomodelle, die wiederum Bewertungsfaktoren und Produktgestaltung beeinflussen. Diese maßgeschneiderten Versicherungsprodukte sind entscheidend für die Minderung von Risiken, die mit den einzigartigen ökologischen und industriellen Bedingungen der Region verbunden sind. Digitale Kanäle und die Bemühungen genossenschaftlicher Versicherer stellen sicher, dass auch die am dünnsten besiedelten Gebiete erreicht werden und inklusives Wachstum ein Eckpfeiler der schwedischen Sach- und Haftpflichtversicherungslandschaft bleibt.

Wettbewerbslandschaft

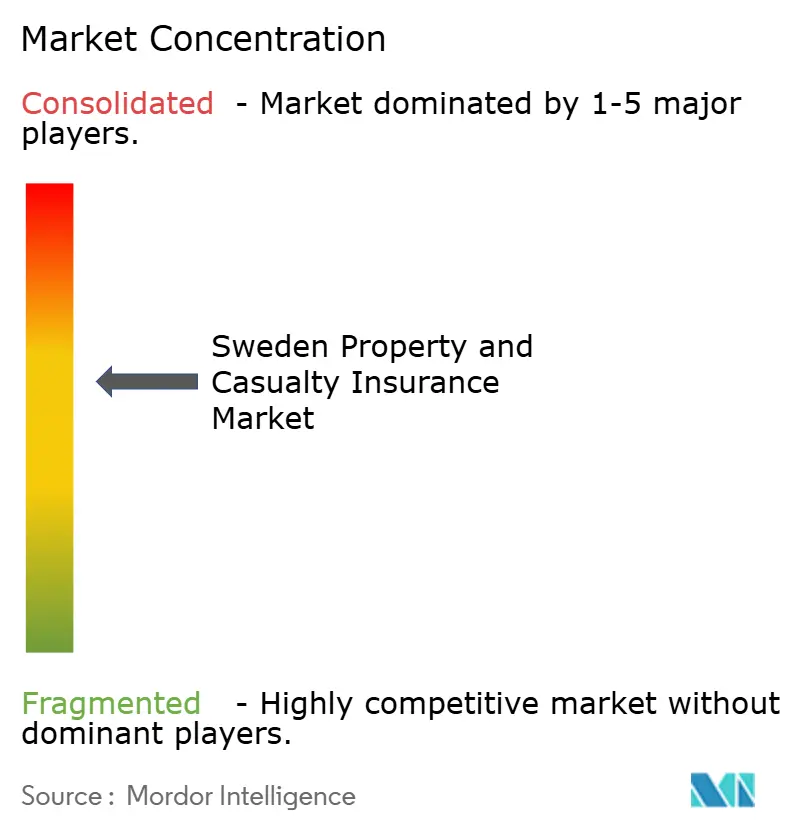

Der schwedische Sach- und Haftpflichtversicherungsmarkt bleibt mäßig konzentriert, wobei die Sach- und Haftpflichtversicherung Prämien von 6,4 Milliarden USD bei 4 Millionen nordischen Kunden ausweist und ihre Größe nutzt, um in Omnichannel-Plattformen und nachhaltige Schadenprozesse zu investieren.

Die regionalen Genossenschaften von Länsförsäkringar pflegen durch lokale Präsenz und digitale Innovation eine hohe Kundenloyalität, während Folksam Affinitätsallianzen mit Gewerkschaften stärkt.

Kundenzufriedenheitsumfragen platzieren Svedea mit 82,1 Punkten an der Spitze der Kfz-Versicherungszufriedenheit und unterstreichen die Servicequalität als wichtiges Differenzierungsmerkmal auch in einem preisintensiven Umfeld. Dina Försäkringar erzielt ähnliche Anerkennung in Sachversicherungssparten, was eine gemeinschaftsorientierte Schadenabwicklung widerspiegelt, die Vertrauen aufbaut. Nachhaltigkeitsnachweise prägen auch den Markenwert; Länsförsäkringar und Svedea erhielten in einer Marktstudie 2024 Spitzenumweltbewertungen, was verdeutlicht, wie ESG-Leistung die Kundenbindung und -gewinnung im schwedischen Sach- und Haftpflichtversicherungsmarkt unterstützt.

Digital-native Herausforderer und Vergleichsportale erhöhen den Druck auf etablierte Versicherer. Die Einführung der KI-Preisgestaltungsplattform von Akur8 durch Swedbank ist ein Beispiel für den Schwenk hin zu fortschrittlicher Analytik, die die Markteinführungszeit verkürzt und die Risikosegmentierung verfeinert. UNIQA, das dem Eurapco-Netzwerk zusammen mit Länsförsäkringar beitritt, erleichtert den grenzüberschreitenden Wissenstransfer zu digitaler Transformation und Klimarisikozeichnung und hebt Wettbewerbsmaßstäbe an.

Marktführer der schwedischen Sach- und Haftpflichtversicherungsbranche

Länsförsäkringar Alliance

If Skadeförsäkring AB

Folksam Ömsesidig Sakförsäkring

Trygg-Hansa (Codan Forsikring)

Dina Försäkringar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: UNIQA Insurance Group trat der Eurapco Alliance bei und erweiterte die Zusammenarbeit in den Bereichen Digital und Nachhaltigkeit in 35 Ländern, XPRIMM.

- Januar 2025: Insurely ging eine Partnerschaft mit Länsförsäkringar Älvsborg ein, um ein KI-gestütztes Berater-Dashboard für den Echtzeit-Policenvergleich einzuführen.

- Juli 2024: Ein globaler IT-Ausfall verursachte Schäden in Höhe von 10 bis 15 Milliarden USD und versicherte Verluste von 1,5 Milliarden USD und rückte die Cyberrisiko-Akkumulation in der internationalen Versicherung in den Fokus.

- März 2024: Swedbank setzte das Cloud-Preisgestaltungstool von Akur8 ein, um die Genauigkeit der Vorhersagemodellierung von Akur8 zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den schwedischen Schaden- und Unfallversicherungsmarkt (Nicht-Leben) als die in Schweden generierten gebuchten Bruttoprämien für Kraftfahrzeug-, Hausrat-, gewerbliche Sach-, Haftpflicht-, Reise-, Tier- und sonstige Zusatzversicherungen, die an Privatpersonen, Unternehmen und Einrichtungen des öffentlichen Sektors im Rahmen schwedisch regulierter Policen oder gemäß den EU-Dienstleistungsfreiheitsbestimmungen verkauft werden.

Rückversicherungsströme, Lebens-, Unfall- und Krankenversicherungslinien sowie auf ausländische Risiken ausgestellte Policen sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Versicherungsart

- Hausratversicherung

- Kfz-Versicherung

- Gewerbliche Sachversicherung

- Haftpflichtversicherung

- Reiseversicherung

- Tierversicherung

- Nach Vertriebskanal

- Direktvertrieb

- Agenturen

- Banken

- Digitale Makler

- Affinitätspartnerschaften

- Nach Kundentyp

- Privatpersonen

- Gewerbe & Industrie

- Öffentlicher Sektor

- Nach Region

- Götaland

- Svealand

- Norrland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Fragebögen mit Underwritern, MGA-Führungskräften, Maklerleitern und Regulierungsberatern in Stockholm, Göteborg und Malmö helfen uns, Selbstbehaltsquoten, die Nutzung von Embedded Insurance und erwartete Katastrophenzuschläge zu verifizieren. Die Antworten kalibrieren zudem den Diskontierungssatz und die Kostenansätze, die in unseren Prämienmodellen verwendet werden.

Desk Research

Mordor-Analysten sichten zunächst staatliche und branchenspezifische Datensätze wie die vierteljährlichen Prämienberichte von Insurance Sweden, die Solvenzeinreichungen der Finansinspektionen, makroökonomische Tabellen von Statistics Sweden und die Haushaltsausgabenreihen von Eurostat. Wir erweitern den Kontext durch OECD-Versicherungsindikatoren, Swiss Re Sigma-Marktberichte und begutachtete Fachbeiträge zu klimabedingten Schadentrends in den nordischen Ländern. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen verankern anschließend aktuelle Preiszyklen, während die Nachrichtenaggregation von Dow Jones Factiva Ereignischronologien liefert. Diese Quellen bilden historische Prämienvolumina und Stresspunkte ab; sie sind jedoch weder erschöpfend noch die einzigen Datenquellen, die wir zur Validierung heranziehen.

Weitere Tiefe wird durch unseren kostenpflichtigen Zugang zu D&B Hoovers für Trägerkennzahlen und Questel-Patentanalysen erreicht, die Aufschluss über Telematik- und Cyber-Risiko-Produkteinführungen geben. Dieses Mosaik bildet den sekundären Rahmen, obwohl zahlreiche weitere Quellen für detailliertere Prüfungen herangezogen werden.

Marktgröße & Prognose

Ein Top-down- und Bottom-up-Hybridansatz beginnt mit den gebuchten Bruttoprämien 2024 von Insurance Sweden, die in USD umgerechnet und durch inflationsbereinigte Kraftfahrzeug-, Sach- und Haftpflichtprämienindizes fortgeschrieben werden. Die Ergebnisse werden mit aggregierten Trägerdaten und dem Produkt aus durchschnittlichem Preis je Police und der Anzahl aktiver Policen aus Umfrageergebnissen abgeglichen. Zu den wichtigsten Variablen zählen Neuzulassungen von Kraftfahrzeugen, Fertigstellungen von Wohngebäuden, KMU-Gründungsraten, Häufigkeiten von Unwetterschäden und durchschnittliche gerichtlich zugesprochene Haftpflichtentschädigungen. Die Prognosen verwenden eine multivariate Regression, bei der das Prämienwachstum durch BIP, Verbraucherpreisinflation und EV-Durchdringung erklärt wird, ergänzt durch Szenarioanalysen zur Volatilität klimabedingter Schäden. Datenlücken, wie etwa undurchsichtige Affinitätskanalvolumina, werden durch konservative Verhältnisbenchmarks überbrückt, die im Rahmen von Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand historischer Schadenquoten und Wechselkurstrends überprüft, gefolgt von einer Begutachtung durch ein erfahrenes Analysten-Gremium. Die Modelle werden jährlich aktualisiert oder früher, sofern gesetzliche Regeländerungen oder Großschadenereignisse die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für den schwedischen Schaden- und Unfallversicherungsmarkt Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Prämiendefinitionen, Wechselkurse und Aktualisierungsrhythmen wählen.

Indem Mordor auf geprüften schwedischen Einreichungen aufbaut und diese mit aktuellen Trägereinblicken verknüpft, liefert Mordor eine Zahl, auf die sich Kunden zuverlässig beziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 12,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,0 Mrd. (2023) | Regionalberatung A | Schließt Affinitätsbündel aus; rechnet EUR zum historischen Durchschnittskurs um, nicht zum Jahresendkurs |

| USD 9,7 Mrd. (2022) | Fachzeitschrift B | Verwendet Nettoprämien nach Rückversicherung; älteres Basisjahr |

| USD 11,7 Mrd. (2022) | Branchenverband C | Schließt Unfall- und Krankenversicherungslinien ein und wendet konstante FX-Annahmen von 2020 an |

Insgesamt zeigt der Vergleich, dass die Auswahl des Umfangs, der Währungszeitpunkt und die Prämiengrundlage die Gesamtsummen leicht um Milliarden verschieben können. Mordors disziplinierter Variablensatz, die jährliche Aktualisierung und die transparenten Annahmen bieten daher die zuverlässigste Ausgangsbasis für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Sach- und Haftpflichtversicherungsmarkt derzeit?

Er wird im Jahr 2026 auf 13,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,41 Milliarden USD erreichen.

Welche Versicherungssparte dominiert den schwedischen Sach- und Haftpflichtversicherungsmarkt?

Die Kfz-Versicherung hält mit einem Anteil von 45,02 % im Jahr 2025 aufgrund der Pflichtverkehrsdeckung die führende Position.

Wie schnell wächst das Haftpflichtsegment in Schweden?

Die Haftpflichtversicherung ist die am schnellsten wachsende Sparte und expandiert bis 2031 mit einer CAGR von 6,05 %.

Welcher Vertriebskanal wächst am schnellsten?

Der digitale Direktvertrieb expandiert mit einer CAGR von 7,14 % und hält bereits einen Marktanteil von 52,74 %.

Welche schwedische Region bietet die stärksten Wachstumsaussichten?

Götaland wird voraussichtlich mit einer CAGR von 4,11 % wachsen und damit andere Regionen bis 2031 übertreffen.

Wie gehen Versicherer mit der Schadensinflation durch Hightech-Fahrzeugreparaturen um?

Versicherer entwickeln bevorzugte Reparaturnetzwerke, fördern Nachmarktteile und verfeinern die telematikbasierte Preisgestaltung, um die steigenden Kosten im Zusammenhang mit fortschrittlichen Fahrzeugkomponenten zu bewältigen.

Seite zuletzt aktualisiert am: