Propanmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

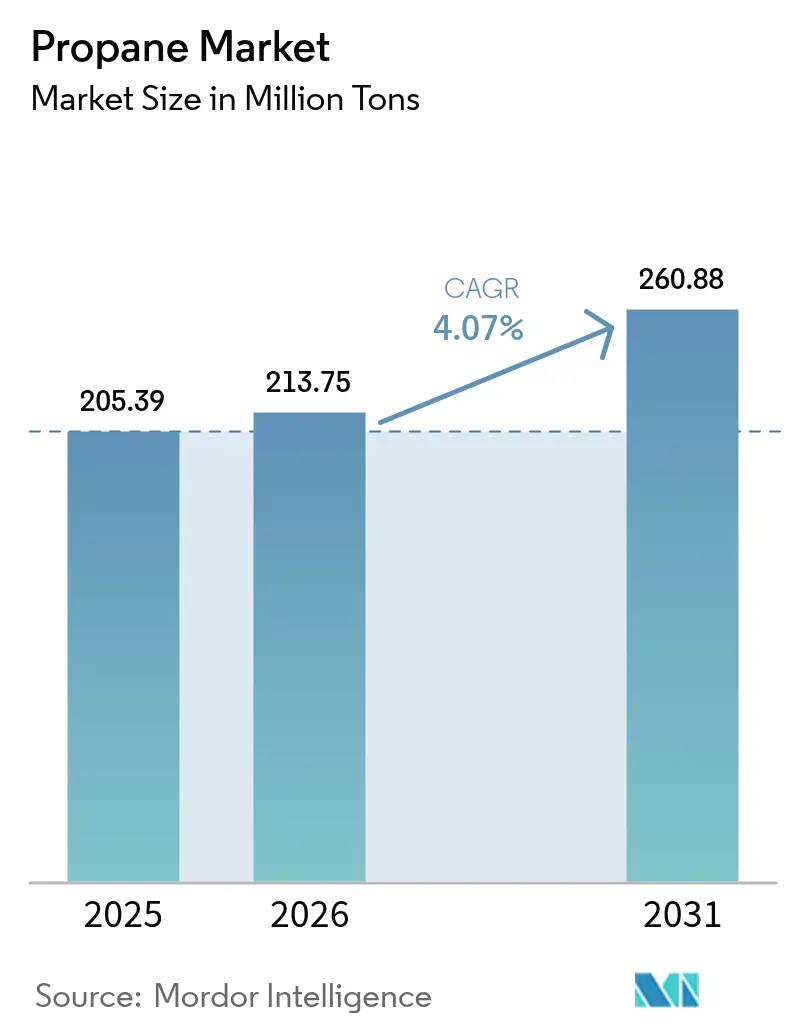

| Marktvolumen (2026) | 213.75 Millionen Tonnen |

| Marktvolumen (2031) | 260.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Propanmarkt Analyse von Mordor Intelligence

Die Größe des Propanmarkts wird voraussichtlich von 205,39 Millionen Tonnen im Jahr 2025 auf 213,75 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,07 % über den Zeitraum 2026–2031 260,88 Millionen Tonnen erreichen. Die Nachfrage profitiert von der vergleichsweise geringen Kohlenstoffintensität von Propan, seinem Kostenvorteil gegenüber Strom in vielen ländlichen und vorstädtischen Gebieten sowie seiner wachsenden Rolle als petrochemischer Rohstoff. Zylinderverteilung, der Ausbau von Last-Mile-Netzwerken und Sicherheitsverbesserungen erweitern den Zugang in Schwellenländern, während Investitionen in Bio-Propan zunehmen, da Produzenten auf deutliche Reduzierungen der Lebenszyklusemissionen abzielen. Autogas-Programme, Steuergutschriften für emissionsarme Kraftstoffe und die Umrüstung von Schulbusflotten vergrößern die Transportnachfrage, während ein robuster landwirtschaftlicher Verbrauch weiterhin den saisonalen Absatz stützt. Auf der Angebotsseite verankern eine robuste Produktion von Erdgasflüssigkeiten in Nordamerika und neue Propandehydrierungskapazitäten (PDH) in Asien die Liquidität, auch wenn Spotpreisschwankungen bei NGL unabhängige Vermarkter vor Herausforderungen stellen.

Wichtigste Erkenntnisse des Berichts

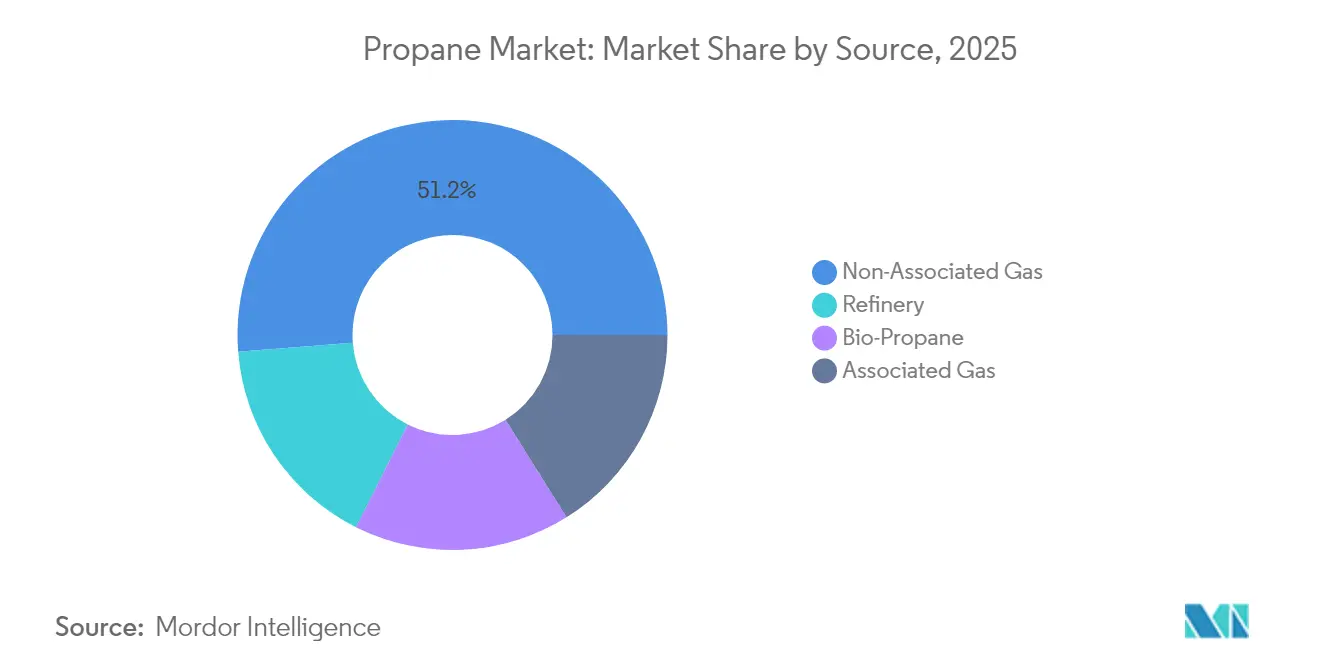

- Nach Quelle hielt nicht-assoziiertes Gas im Jahr 2025 einen Propanmarktanteil von 51,25 %, während Bio-Propan bis 2031 voraussichtlich mit einem CAGR von 8,75 % wachsen wird.

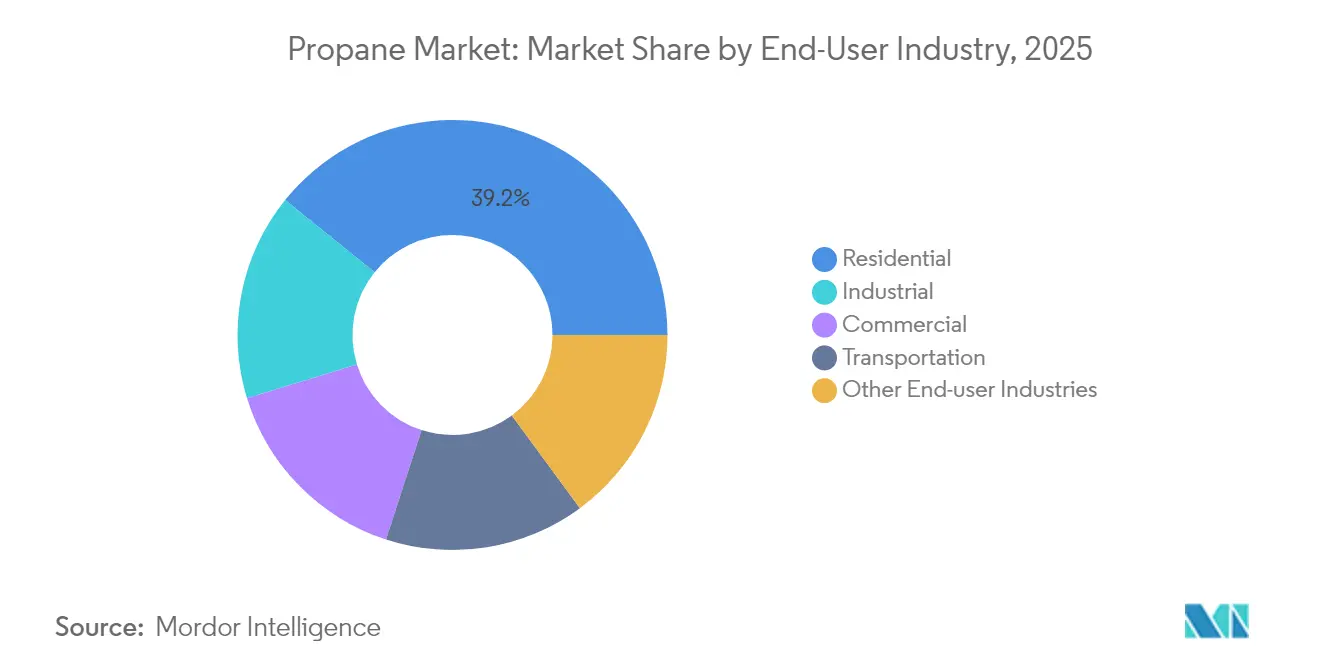

- Nach Endverbraucher führten Wohnanwendungen mit einem Umsatzanteil von 39,20 % am Propanmarkt im Jahr 2025; die Industrienachfrage soll bis 2031 mit einem CAGR von 5,08 % wachsen.

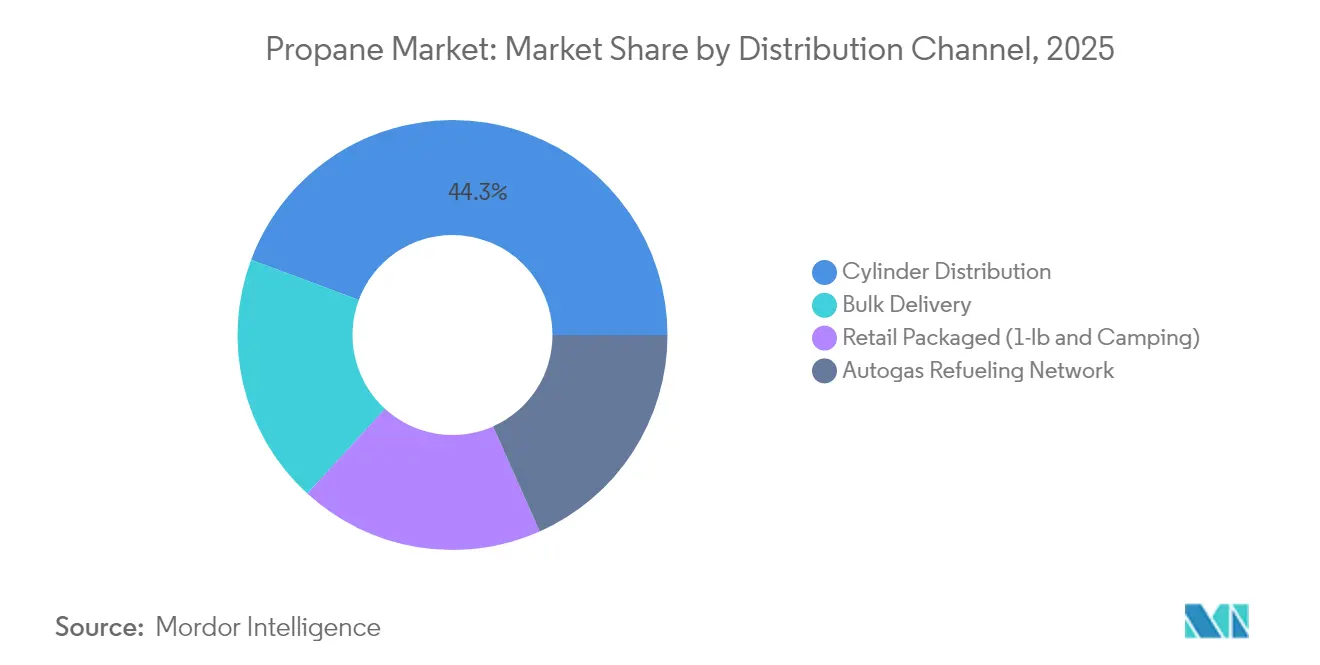

- Nach Vertriebskanal beherrschte die Zylinderverteilung im Jahr 2025 44,30 % der Propanmarktgröße und wächst mit einem CAGR von 6,2 %.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 40,75 % des Propanmarktanteils und wird bis 2031 den höchsten regionalen CAGR von 5,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Propanmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Wohnbereich | +1.20% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage in der Petrochemieindustrie | +1.50% | China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene Bio-Propan-Beimischungsziele im europäischen Transportsektor (Europa) | +0.80% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der Landwirtschaft | +0.60% | Mittlerer Westen der USA | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Transportsektor | +0.70% | Global, mit Schwerpunkt in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Resilienz der Wohnnachfrage trotz Elektrifizierungsdruck

Heizvorschriften mit niedrigerem Kohlenstoffausstoß haben den Kernwohnverbrauch nicht geschmälert, der 2024 40 % des globalen Absatzes ausmachte. Mit Erdgas oder Propan beheizte Häuser in den Vereinigten Staaten sparten im Durchschnitt 1.132 USD pro Jahr im Vergleich zu rein elektrischen Wohngebäuden, was den Kostenvorteil von Propan unterstreicht[1]American Gas Association, "2025 Winter Outlook," aga.org . Die Abhängigkeit im ländlichen Raum ist ausgeprägt, da mehr als 24 Millionen US-Haushalte auf Propan angewiesen sind, insbesondere im Mittleren Westen. Obwohl Massachusetts 2024 die meisten Geräterabatte abschaffte, blieben Anreize für hocheffiziente Geräte für einkommensschwache Bewohner bestehen, was politischen Pragmatismus signalisiert. Die Einzelhandelspreise sanken landesweit – im Mai 2024 durchschnittlich 2,475 USD pro Gallone – und trugen zur Aufrechterhaltung der Nachfrage bei. Diese Dynamiken dürften in reifen Märkten ein moderates Wachstum aufrechterhalten, auch wenn die Wärmepumpennutzung zunimmt.

Industrieanwendungen treiben höhere Wachstumsraten an

Die industrielle Nutzung übertrifft das Gesamtwachstum in der Propanbranche und wächst mit einem CAGR von 5,25 %, da petrochemische Produzenten dedizierte PDH-Anlagen errichten, um Propan in Propylen umzuwandeln. Neue asiatische Projekte beschleunigten die Propylenproduktion im Jahr 2024, verengten die Margen, weiteten jedoch den Propandurchsatz aus. Nachhaltigkeitsziele veranlassen Betreiber, Kohlenstoffabscheidungslösungen und die Beimischung von erneuerbarem Propan zu erproben, um Scope-1-Emissionen zu reduzieren, ohne die Prozesseffizienz zu beeinträchtigen. Die Kombination aus Rohstoffzuverlässigkeit und risikoarmen Dekarbonisierungspfaden positioniert die Industrienachfrage als dauerhaften Wachstumspfeiler über den gesamten Prognosezeitraum.

Bio-Propan: transformatives Wachstum inmitten der Dekarbonisierung

Bio-Propan, chemisch identisch mit seinem fossilen Pendant, bietet jedoch 70–80 % geringere Lebenszyklusemissionen und ist mit einem CAGR von 9,20 % die am schnellsten wachsende Quelle in der Propanbranche. Europäische Branchenprojektionen zeigen, dass erneuerbares LPG bis 2050 den kontinentalen Bedarf vollständig decken könnte, was einem jährlichen Bedarf von 8–12 Millionen Tonnen erneuerbarem Propan entspricht. Die US-Produktion ist auf dem Weg, sich bis 2025 zu verdreifachen, da SAF-Produzenten erneuerbares Propan als Koprodukt erzeugen. Das Texas-Programm von Pinnacle Propane vertreibt bereits Mischungen mit bis zu 100 % erneuerbarem Inhalt und reduziert Treibhausgasemissionen um bis zu 80 %. Fördermittel des US-Energieministeriums für wirkungsstarke Forschung und Entwicklung sollen die kommerzielle Pipeline erweitern und die Versorgungssicherheit stärken[2]US-Energieministerium, "High-Impact RD&D Funding Opportunity," energy.gov .

Transportsektor: Autogas-Expansion trotz Wettbewerb durch Elektrofahrzeuge

Betreiber von Nutzfahrzeugflotten mittlerer Größe und Schulbezirke setzen in der Propanbranche auf Propan-Autogas, das auf Well-to-Wheel-Basis eine Reduzierung der Treibhausgasemissionen um 52 % gegenüber netzgeladenen Elektrofahrzeugen erzielt. Eine neue Bundessteuergutschrift für emissionsarme Transportkraftstoffe, die ab Januar 2025 gilt, soll die Akzeptanz beschleunigen. Die NPGA hat einen Ausschuss für erneuerbare Kraftstoffe gegründet, um für unterstützende Gesetzgebung zu lobbyieren, was den strategischen Fokus der Branche auf die Diversifizierung im Transportbereich unterstreicht[3]National Propane Gas Association, "Policy Priorities 2025," npga.org . Schnelleres Betanken, größere Reichweite und niedrige Kosten für den Stationsaufbau untermauern den Wettbewerbsvorteil, insbesondere für routenbasierte Fahrzeuge, die keine langen Ladezeiten tolerieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schädliche Auswirkungen von Propan bei höheren Konzentrationen | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Spot-NGL-Preisvolatilität, die die Margen unabhängiger Vermarkter komprimiert (Global) | -0.80% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lager- und Sicherheitsrisiken | -0.40% | Dicht besiedelte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spot-NGL-Preisvolatilität

Propanpreise bleiben empfindlich gegenüber Rohölschwankungen und Lagerzyklen, was die Vermarktungsmargen für unabhängige Händler komprimiert. Der Conway-Index veranschaulicht Preisrückgänge im Mittleren Westen bei hoher Schieferölproduktion, gefolgt von starken Preisanstiegen in nachfragestarken Wintern, was Absicherungsstrategien erschwert. Die Volatilität schreckt kleinere Unternehmen von Kapitalinvestitionen in Lagerinfrastruktur ab und kann den Ausbau von Autogas-Stationen verlangsamen, was die kurzfristige Expansion in der Propanbranche geringfügig dämpft.

Lager- und Sicherheitsrisiken

Obwohl Propan eine bewährte Sicherheitsbilanz aufweist, verdeutlichen Industrievorfälle die Gefahr von Lecks in dicht besiedelten städtischen Gebieten. Regulierungsbehörden in Europa und Asien verschärfen die Standards für Tankinspektionen und Ventilintegrität, was die Compliance-Kosten für Händler erhöht. Ausschreibungsunterlagen des öffentlichen Sektors verlangen zunehmend Ferntelemetrie und Notabschaltsysteme, was die Kapitalintensität bei der Flottenmodernisierung erhöht. Während Technologie die meisten operativen Risiken mindert, können Wahrnehmungsprobleme die Genehmigungsverfahren für neue Großtanklager in dicht besiedelten Gebieten in der Propanbranche verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Nicht-assoziiertes Gas führt, während Bio-Propan beschleunigt

Nicht-assoziiertes Gas lieferte 2025 51,25 % des globalen Angebots, gestützt durch eine ergiebige Schieferentwicklung und den Ausbau der Midstream-Infrastruktur. Die Vereinigten Staaten allein produzierten 2025 3,0 Millionen Barrel pro Tag an Erdgasflüssigkeiten – einschließlich Propan –, ein Anstieg von 10 % gegenüber dem Vorjahr. Inkrementelle kryogene Verarbeitung im Permian-Becken und in der Appalachenregion sicherte die Rohstoffkontinuität und gewährleistete eine stabile Basis für den Propanmarkt. Raffinerie- und assoziierte Gasströme lieferten ergänzende Mengen, wuchsen jedoch langsamer, begrenzt durch Kapazitätsobergrenzen bei Raffinerien und Initiativen zur Reduzierung von Fackelgas.

Der CAGR von 8,75 % bei Bio-Propan unterstreicht seine zentrale Rolle in der Energiewende. Kapazitätserweiterungen bei dedizierten Anlagen zur Hydrierung von Pflanzenöl (HVO) und Co-Processing-Linien sollen die globale Produktion von erneuerbarem Propan von 19.000 Barrel pro Tag im Jahr 2023 auf 51.000 Barrel pro Tag bis 2025 steigern. Entwicklungsländer in Südostasien und Lateinamerika erproben ebenfalls Altölpfade und erweitern die geografische Angebotsvielfalt. Mit der Reifung von Zertifizierungssystemen für erneuerbare Energien erwarten Händler eine Komprimierung der Preisaufschläge, was die breite Akzeptanz bei Wohnmischungen und Industrieöfen fördert.

Nach Endverbraucherbranche: Wohnbereich bleibt Kern, während industrieller Schwung zunimmt

Das Wohnsegment behielt 2025 39,20 % der Volumina in der Propanbranche und profitiert von der Vielseitigkeit von Propan für Raumheizung, Kochen und Warmwasserbereitung in netzfernen Standorten. Umstellungen von Heizöl und der Ausbau der ländlichen Elektrifizierung erodieren diese Basis nur teilweise, da Propangeräte im Allgemeinen niedrigere Anschaffungs- und Lebenszykluskosten aufweisen als vollständige elektrische Nachrüstungen für ältere Wohngebäude. Staatliche Effizienzstandards fördern den Ersatz älterer abgasfreier Heizgeräte durch hocheffiziente Kondensationsöfen und sichern die Ersatznachfrage.

Die Industrienachfrage, die voraussichtlich jährlich um 5,08 % steigen wird, schöpft Stärke aus den positiven Aussichten für Polypropylen in Automobil- und Konsumgüteranwendungen. Asiatische Petrochemiegiganten nehmen mehrere Einzelstranganlagen in Betrieb und nutzen propanbasierte PDH-Routen, um Rohstoffrisiken im Zusammenhang mit Naphtha zu mindern. Aufkommende Anreize für kohlenstoffarme Produktion, wie der EU-Innovationsfonds, könnten Industrienutzer weiter dazu veranlassen, auf Propan gemischt mit erneuerbaren Anteilen umzusteigen, um Emissionsbilanzen auszugleichen.

Nach Vertriebskanal: Zylinderverteilung führt sowohl bei Anteil als auch beim Wachstum

Die Zylinderverteilung repräsentierte 2025 44,30 % des globalen Absatzes und soll bis 2031 im Propanmarkt einen CAGR von 6,2 % verzeichnen, was die Bequemlichkeit und Portabilität in Haushalts-, Gewerbe- und Freizeitbereichen widerspiegelt. Intelligente Messlösungen, die Füllstandsdaten übertragen, reduzieren Engpässe und Routenplanungskosten und verbessern die Servicequalität für Millionen von Kleinkunden. Regierungen in Indien und Indonesien setzen weiterhin subventionierte Zylinderprogramme um, um Biomasse-Kochen zu ersetzen und Volumenzuwächse zu erzielen.

Die Massenlieferung behält einen festen Platz bei Industrieanlagen, Getreidetrocknern und großen Gastronomiebetrieben im Propanmarkt, wo Tanktelemetrie und digitalisierte LKW-Disposition die Logistikkosten senken. Das globale Autogas-Netz mit mehr als 80.000 Stationen im Jahr 2025 integriert Propanverteilungsbetreiber zunehmend in multimodale Energiehandels-Ökosysteme und diversifiziert deren Einnahmen. Einzelhandelsverpackte Mini-Zylinder für Outdoor-Freizeitaktivitäten weisen stabile Nachfrageprofile auf, unterstützt durch E-Commerce-Lieferketten, die die Produktauffüllung für Endnutzer vereinfachen.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2025 40,75 % der Propanmarktvolumina und soll bis 2031 mit einem CAGR von 5,98 % wachsen, gestützt durch Industrialisierung, Bevölkerungswachstum und unterstützende LPG-Einführungsprogramme. Der chinesische Verbrauch stieg 2022 auf 73,9 Millionen Tonnen und wächst weiter, da die PDH-Kapazität zunimmt, um die Polypropylennachfrage in Fahrzeuginnenräumen und Konsumverpackungen zu befriedigen. Indiens Pradhan Mantri Ujjwala Yojana hält die ländliche Zylinderdurchdringung steigend und unterstützt den Wechsel zu Haushaltskraftstoffen. Der kanadische Exporteur AltaGas plant, den Propanexportdurchsatz auf Ridley Island bis 2026 zu verdoppeln, was die Lieferkettenverbindung zwischen Nordamerika und asiatischen Käufern unterstreicht.

Nordamerika behält einen erheblichen Produktions- und Exportüberschuss. US-Lieferungen erreichten 2024 1,8 Millionen Barrel pro Tag und markierten den 17. aufeinanderfolgenden jährlichen Anstieg. Reichliche Schiefergasflüssigkeiten und der Ausbau der Dockkapazitäten an der Golfküste gewährleisten eine zuverlässige Rohstoffversorgung für globale Kunden. Das inländische Nachfragewachstum ist stabiler, wobei die Raumheizung stagniert, aber Autogas und die Beimischung von erneuerbarem Propan inkrementelle Impulse liefern.

Europa sieht sich einer reifen Nachfrage bei traditionellen Heizanwendungen gegenüber, verzeichnet jedoch eine starke Dynamik bei der Beimischung von erneuerbarem Propan. Die Erneuerbare-Energien-Richtlinie III und die Fit-for-55-Pakete setzen Anreize für Lieferanten, Großportfolios und Koproduktströme für Luftfahrtkraftstoffe zu dekarbonisieren. Die Umrüstung der Infrastruktur zur Handhabung gemischter Moleküle positioniert die Region für einen schrittweisen Versorgungsmix-Übergang bis 2030.

Der Nahe Osten und Afrika nutzen reichhaltige assoziierte Gasströme, um wachsende inländische petrochemische Ambitionen im Propanmarkt zu bedienen, während der südamerikanische Markt stetig auf der Grundlage der Ausweitung brasilianischer Zylinderprogramme und des argentinischen Bedarfs an landwirtschaftlicher Trocknung voranschreitet.

Wettbewerbslandschaft

Große integrierte Energieunternehmen – darunter Saudi Arabian Oil Co., ExxonMobil, Shell, Chevron und BP – dominieren die vorgelagerte Produktion und langfristige Abnahmeverträge in der Propanbranche. Die Portfolioresilienz wird durch vertikale Integration in Schifffahrt, Lagerung und Handelsabteilungen gestärkt, die Preisrisiken managen und Arbitrageflüsse nutzen. Diese Unternehmen investieren wachsendes Kapital in erneuerbares Propan und Kreislaufwirtschaftsprojekte; BP allein investierte bis Anfang 2025 über 500 Millionen USD in Bio-LPG- und erneuerbares Erdgas-Vorhaben.

Strategische Partnerschaften haben sich in den letzten zwei Jahren vervielfacht, was zeigt, dass selbst große Akteure kollaborative Modelle suchen, um Rohstoffe zu sichern oder ihre Marktpräsenz auszubauen. Die Übernahme regionaler Vermarkter in New Mexico und Arizona durch Suburban Propane Partners für 53 Millionen USD im Februar 2025 erweiterte seinen Servicebereich im US-Südwesten. Unabhängige Händler, obwohl flexibel, sehen sich einer Margenkomprimierung durch NGL-Volatilität gegenüber, was eine Welle der Technologieakzeptanz zur Steigerung der Routeneffizienz und Kundenbindung auslöst.

Digitale Kompetenz ist nun ein wichtiges Wettbewerbsfeld im Propanmarkt. Der Propane Education & Research Council verzeichnete 2024 165.000 Stunden Online-Mitarbeiterschulung, was die branchenweite Weiterqualifizierung für den Betrieb intelligenter Tanks, datengesteuerter Disposition und Sicherheitsplattformen belegt. KI-gestützte Kundenportale verbessern die Nachbestellgenauigkeit und die vorausschauende Wartung und schärfen die Wettbewerbsdifferenzierung unter den führenden Vermarktern.

Führende Unternehmen der Propanbranche

Saudi Arabian Oil Co.

Exxon Mobil Corporation

Shell PLC

Chevron Corporation

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Suburban Propane Partners gab die Übernahme von Propan-Einzelhandelsanlagen in New Mexico und Arizona für 53 Millionen USD bekannt. Der Schritt erweitert seinen Marktbereich in einer Region, die von Bevölkerungswachstum und gewerblicher Bautätigkeit profitiert.

- Mai 2024: AltaGas bestätigte eine Erweiterung der Propanexportkapazität an seinem Terminal in British Columbia mit dem Ziel, die steigende asiatische Nachfrage zu befriedigen. Das modulare Design des Projekts ermöglicht eine stufenweise Konstruktion und kann die Markteinführungszeit im Vergleich zu konventionellen Bauten verkürzen.

Globaler Propanmarkt Berichtsumfang

Propan ist ein brennbares Kohlenwasserstoffgas, das durch Druckbeaufschlagung verflüssigt wird und häufig als Kraftstoff zum Heizen, Kochen, für Warmwasser und Fahrzeuge verwendet wird. Der Propanmarkt ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe, Transport, Industrie und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Raffinerie |

| Assoziiertes Gas |

| Nicht-assoziiertes Gas |

| Bio-Propan |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Transport |

| Sonstige Endverbraucherbranchen |

| Massenlieferung |

| Zylinderverteilung |

| Autogas-Tankstellennetz |

| Einzelhandelsverpackt (0,45 kg und Camping) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Raffinerie | |

| Assoziiertes Gas | ||

| Nicht-assoziiertes Gas | ||

| Bio-Propan | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | Massenlieferung | |

| Zylinderverteilung | ||

| Autogas-Tankstellennetz | ||

| Einzelhandelsverpackt (0,45 kg und Camping) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Propanmarkt derzeit?

Der Propanmarkt wird 2026 auf 213,75 Millionen Tonnen geschätzt und soll bis 2031 auf 260,88 Millionen Tonnen ansteigen.

Welche Region führt den Propanmarkt an und wie schnell wächst er?

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 40,75 % und soll bis 2031 mit einem CAGR von 5,98 % wachsen.

Warum gewinnt Bio-Propan an Aufmerksamkeit?

Bio-Propan liefert 70–80 % geringere Lebenszyklusemissionen als fossiles Propan, und seine Produktion soll sich in den Vereinigten Staaten bis 2025 verdreifachen.

Welche Rolle spielt Propan bei der Dekarbonisierung des Transportsektors?

Propan-Autogas reduziert Treibhausgasemissionen um 52 % im Vergleich zu netzgeladenen Elektrofahrzeugen für bestimmte Flottennutzungszyklen und profitiert von neuen US-Steuergutschriften ab 2025.

Welcher Vertriebskanal im Propanmarkt wächst am schnellsten?

Die Zylinderverteilung führt sowohl bei Anteil als auch beim Wachstum, hält 44,30 % der Volumina von 2025 und verzeichnet einen CAGR-Ausblick von 6,2 % dank des Ausbaus von Last-Mile-Liefernetzwerken.

Seite zuletzt aktualisiert am: