Neopren-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 299.33 Kilotonn |

| Marktvolumen (2031) | 332.44 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neopren-Marktanalyse von Mordor Intelligence

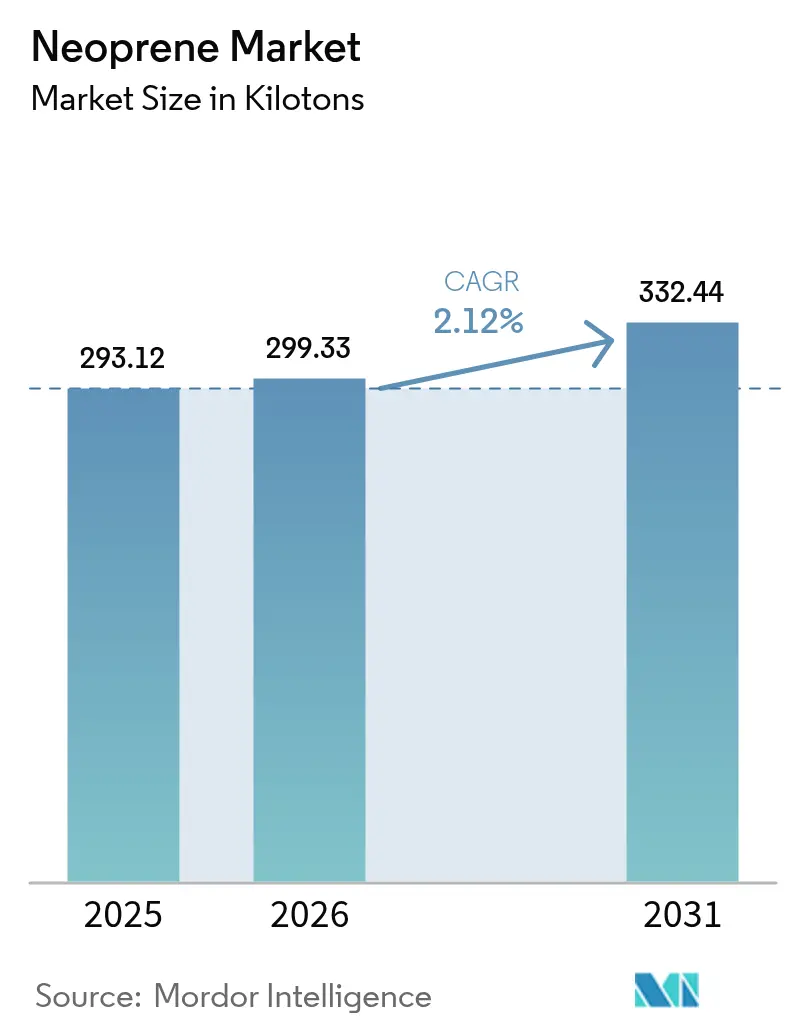

Die Neopren-Marktgröße soll von 293,12 Kilotonnen im Jahr 2025 und 299,33 Kilotonnen im Jahr 2026 auf 332,44 Kilotonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 2,12 % verzeichnen. Diese Entwicklung verdeutlicht ein reifes Segment synthetischer Elastomere, in dem Kapazitätsdisziplin die Volumenambitionen überwiegt. Der Neopren-Markt wird durch die Nachfrage nach Kabelbäumen und Dichtungen im Asien-Pazifik-Raum getragen, doch Hersteller in Japan und China schwenken auf Spezialqualitäten um, die gegenüber Standard-Polychloropren Margenprämien erzielen – insbesondere bei Anwendungen mit Wärmealterung und Flammschutz. Zunehmende Elektrifizierung, Infrastrukturausgaben sowie immer strengere VOC- und Karzinogenexpositionsvorschriften prägen weiterhin die Produktentwicklung, Kapitalallokationen und geografischen Beschaffungsstrategien im Neopren-Markt. Der Wettbewerbsdruck hat sich verschärft, da etablierte Anbieter Kapazitäten umstrukturieren, während Nischenanbieter Lücken bei wasserbasierenden Latizes und vorvernetzten Qualitäten nutzen, die Vor-Ort-Vulkanisierungsbeschränkungen umgehen. Zu den wesentlichen Risiken zählen die Rohöl- und Acetylenpreisvolatilität, die die Kosten für Chloropren-Monomer in die Höhe treibt, sowie die EU-Carc.1B-Neueinstufung, die die Verlagerung der Polymerisation ins Ausland beschleunigen und die Lieferketten im Neopren-Markt enger werden lassen könnte.

Wichtigste Erkenntnisse des Berichts

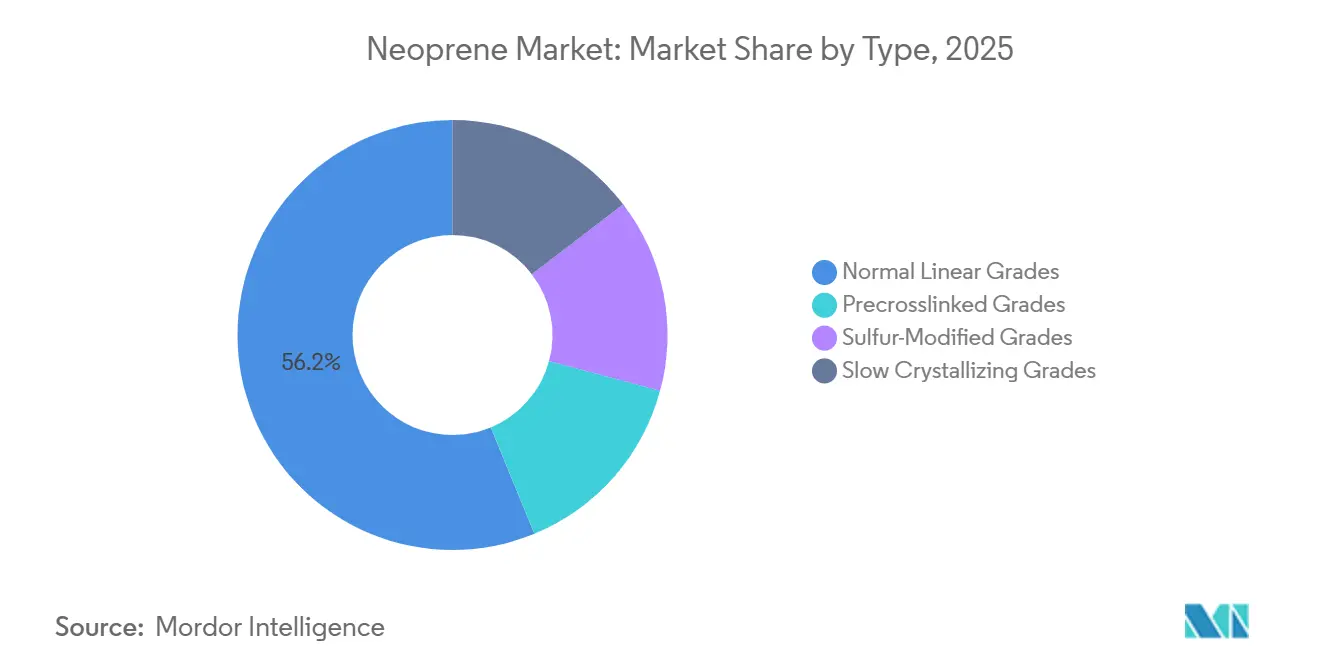

- Nach Typ führten normale lineare Qualitäten mit einem Anteil von 56,22 % am Volumen 2025, während schwefelmodifizierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 2,64 % wachsen werden.

- Nach Anwendung entfielen 59,48 % des Volumens 2025 auf Elastomere; Klebstoffe hingegen sollen bis 2031 mit einer CAGR von 2,44 % wachsen.

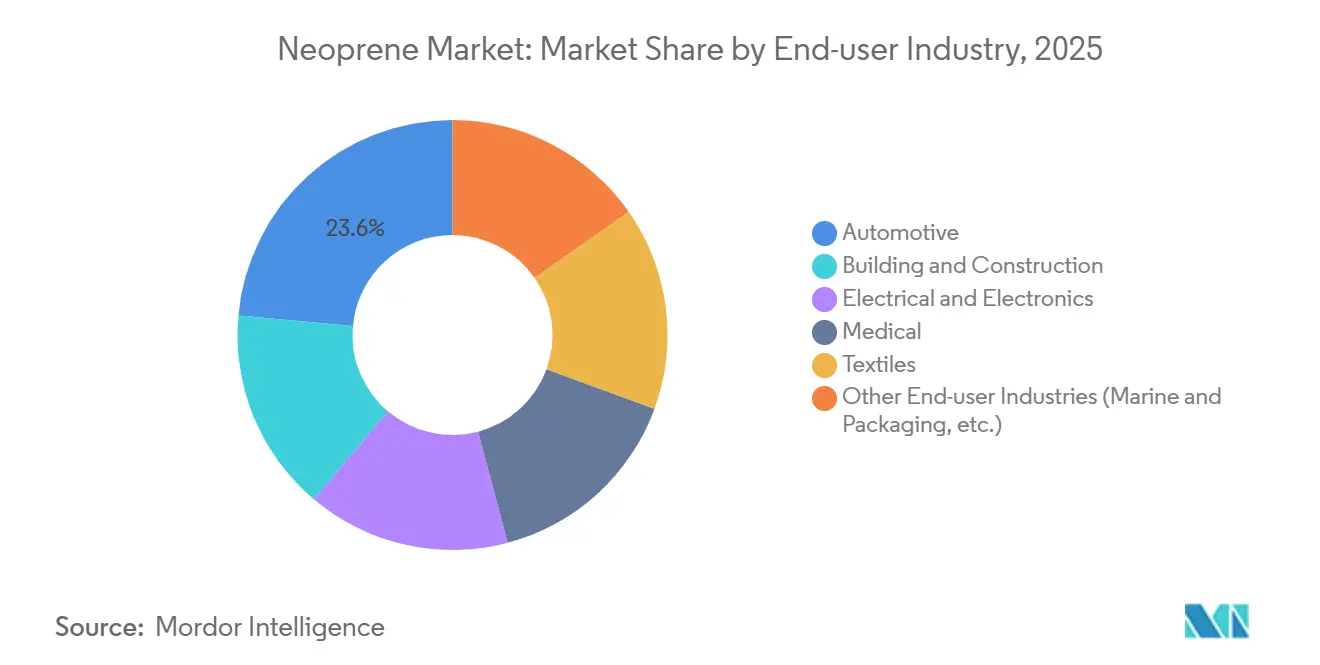

- Nach Endverbraucherbranche entfielen 23,56 % des Volumens 2025 auf die Automobilindustrie, während Elektro und Elektronik bis 2031 voraussichtlich mit einer CAGR von 2,46 % wachsen wird.

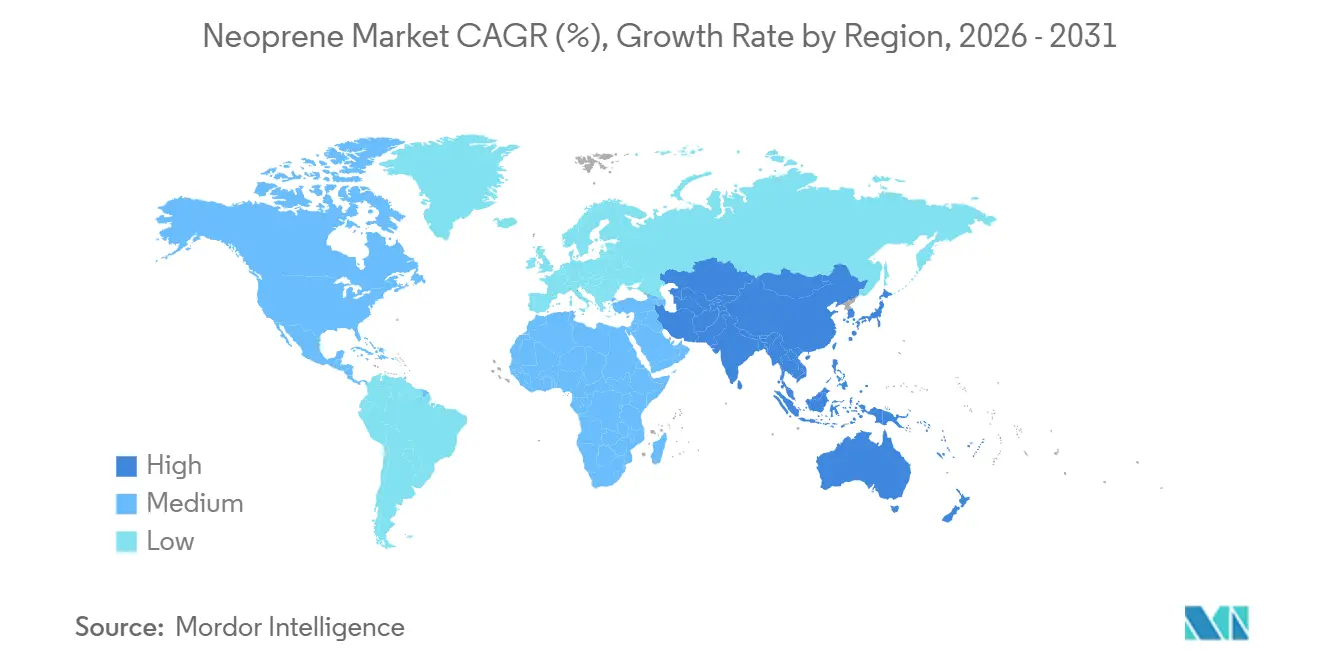

- Nach Geografie hielt Asien-Pazifik 61,57 % der Nachfrage 2025 und entwickelt sich mit einer CAGR von 2,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neopren-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgetriebener Bauboom in Asien-Pazifik | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung treibt hitzebeständige Draht- und Kabelummantelung an | +0.4% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung in Sport, Medizin und Tauchausrüstung | +0.3% | Nordamerika, Europa, Küstenmärkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Flammschutz-Dichtungen für EV-Batteriegehäuse | +0.3% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf lösungsmittelfreie wasserbasierte Neopren-Dispersion | +0.2% | Nordamerika und EU (regulatorisch getrieben), Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgetriebener Bauboom in Asien-Pazifik

Staatlich finanzierte U-Bahn- und Brückenprogramme in China, Indien und den ASEAN-Ländern schreiben Neopren-Lager vor, die seismische und thermische Lasten aufnehmen, und bilden damit eine nachhaltige Nachfragebasis im Neopren-Markt[1]Indisches Finanzministerium, „Aktualisierung der nationalen Infrastrukturpipeline”, mof.gov.in . Chinas Gürtel-und-Straße-Initiative weitet diesen Nachfragesog nach Zentralasien aus, während vorvernetzte Qualitäten, die bei Umgebungstemperatur aushärten, den Arbeitsaufwand vor Ort und Projektverzögerungen reduzieren. Seismische Bauvorschriften in Indonesien und den Philippinen sind ein wenig beachteter Katalysator, da sie elastomere Isolationssysteme vorschreiben, die die Ozonbeständigkeit von Neopren begünstigen. Kapazitätserweiterungen, wie Tosohis für 2030 geplantes Projekt mit 22.000 Jahrestonnen, sind darauf ausgerichtet, diese langzyklischen Infrastrukturaufträge zu bedienen.

Elektrifizierung treibt hitzebeständige Draht- und Kabelummantelung an

Verbindungsleitungen für erneuerbare Energien und Rechenzentrumserweiterungen erfordern Kabelummantelungen, die bei –65 °C flexibel bleiben und Betriebstemperaturen von über 90 °C standhalten, wodurch Neopren in Niederspannungs-Steuerkabeln trotz des Aufstiegs von vernetztem Polyethylen bei Hochspannungsleitungen fest verankert bleibt. Offshore-Windparks setzen neoprenummantelte Kabel wegen ihrer Salzsprühbeständigkeit ein, während die Normen IEC 60502 und UL 44 seine Stellung festigen, indem sie Flammausbreitungsgrenzwerte vorschreiben, die Standard-PVC nicht erfüllen kann. Militärische Spezifikationen für wärmeschrumpfende Schläuche fließen in kommerzielle Installationen ein und treiben die inkrementelle Premiumnachfrage im Neopren-Markt an.

Anstieg der Nutzung in Sport, Medizin und Tauchausrüstung

Freizeittauchen und Triathlon-Teilnahme stützen den Verbrauch von Schaumstoffqualitäten, da 5-mm-Neopren-Tauchanzüge die Körperkerntemperatur nach einer Stunde in 15 °C kaltem Wasser um 2,5 °C höher halten als TPE-Pendants – ein messbarer Leistungsunterschied, den Sportler schätzen. Krankenhäuser schreiben hypoallergene Neopren-Bandagen vor, die einer Gammasterilisation von 50 kGy standhalten, und erweitern damit den medizinischen Anwendungsbereich des Neopren-Markts. Neopren mit glatter Silikonbeschichtung erzielt Preisaufschläge von 30 % bis 50 %, was auf eine Verlagerung hin zu differenzierter Verbraucherausrüstung hindeutet, die die Margenausweitung unterstützt.

Nachfrage nach Flammschutz-Dichtungen für EV-Batteriegehäuse

Die Eindämmung thermischer Durchgehvorgänge veranlasst OEMs, UL94-V0-Dichtungen mit einem Druckverformungsrest von ≤ 25 % bei 100 °C vorzuschreiben; schwefelmodifizierte Qualitäten liefern dieses Profil zu Kostenstrukturen, die für EV-Segmente unter 30.000 USD akzeptabel sind. Konkurrierende Silikonschäume bieten zwar höhere Dauerbetriebstemperaturen (≥ 120 °C), doch Neopren behauptet seinen Marktanteil dort, wo Preissensitivität überwiegt, und hält den Neopren-Markt über verschiedene EV-Segmente hinweg relevant.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohöl- und Acetylenpreisvolatilität treibt Monomerkosten in die Höhe | -0.3% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für lösungsmittelhaltige Neopren-Klebstoffe | -0.2% | Nordamerika und EU (regulatorisch getrieben) | Mittelfristig (2–4 Jahre) |

| EU-Neueinstufung von Chloropren als Carc.1B schränkt Exposition am Arbeitsplatz ein | -0.2% | Europa, mögliche Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohöl- und Acetylenpreisvolatilität treibt Monomerkosten in die Höhe

Die japanischen Spot-Chloroprenpreise stiegen im Juni 2025 auf 7.000–7.200 USD/t, nachdem energiepolitische Veränderungen die chinesische Calciumcarbid-Produktion einschränkten und Verarbeiter, die ohnehin auf dünnen Margen operieren, unter Druck setzten. Anhaltende Volatilität schafft Anreize zur Rückwärtsintegration bei großen Compoundeuren, während kleine Lohnmischer vom Markt ausscheiden könnten, was die Liquidität im Neopren-Markt verknappen würde.

Strengere VOC-Grenzwerte für lösungsmittelhaltige Neopren-Klebstoffe

Wasserbasierte Neopren-Latizes erfordern Mischanlagen aus Edelstahl, die pro Linie 50.000–150.000 USD kosten – eine Kapitalbelastung, die kleinere Verarbeiter gefährdet und die nachgelagerte Nachfrage im Neopren-Markt potenziell verringern könnte[2]Maryland Department of the Environment, „2024 Architectural Coatings Rule”, mde.maryland.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schwefelmodifizierte Qualitäten gewinnen Vorteile bei der Wärmealterung

Normale lineare Qualitäten beherrschten 56,22 % des Volumens 2025 im Neopren-Marktanteil, getrieben durch ihre Zugfestigkeit von 14 MPa und eine Dehnung von über 600 %, die allgemeine Anwendungen bei Riemen und Dichtungen erfüllen. Schwefelmodifizierte Qualitäten sollen eine CAGR von 2,64 % erzielen, gestützt durch Denkas Patent US9475895B2 für ein Polymer, das nach 500 Stunden bei 100 °C noch 58 %–67 % Dehnung beibehält.

Leistungskennzahlen statt Viskosität bestimmen nun die Typauswahl. ISO-37-Zugfestigkeits- und ASTM-D395-Druckverformungsrestwerte sind Beschaffungshürden, die Hersteller mit Laborkapazitäten zur Anpassung von Schwefel- und Beschleunigerpaketen an steigende Temperaturprofile in EVs und Kabeln im Bereich erneuerbarer Energien begünstigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klebstoffe übertreffen Elastomere bei VOC-Konformität

Elastomere hielten 59,48 % des Volumens 2025; Klebstoffe werden jedoch mit einer CAGR von 2,44 % schneller wachsen, was die regulatorisch getriebene Migration zu VOC-armen Systemen widerspiegelt. Wasserbasierte Latizes erreichen 60 % Feststoffgehalt und erzielen in 10 Minuten bei 23 °C Grünfestigkeit, was der Lösungsmittelklebrigkeit entspricht, jedoch längere offene Zeiten erfordert, die eine Prozessumgestaltung auf Hochgeschwindigkeits-Kaschierstrecken notwendig machen. Hybride Neopren-Acryl-Dispersionen dominieren heute die Kaschierung von Automobilinnenräumen und zeigen, wie Konformität Preisaufschläge erzielen kann.

Latexschaumkerne für Tauchanzüge und Teppichunterlagen behalten ihre Nachfrage, stehen jedoch bei kostenempfindlichen Handschuhen im Wettbewerb mit Nitril und Naturkautschuk. Der Neopren-Markt diversifiziert sich weiter durch Mischungen mit Acrylaten oder Polyurethanen zur Verbesserung der Nassklebrigkeit und Frost-Tau-Stabilität – ein wichtiges Einkaufskriterium für Tier-1-Automobilzulieferer.

Nach Endverbraucherbranche: Elektro und Elektronik führt das Wachstum an

Die Automobilindustrie verbrauchte 23,56 % der Nachfrage 2025, doch Leichtbau und TPE-Substitution dämpfen das Wachstum. Elektro und Elektronik wird bis 2031 eine CAGR von 2,46 % verzeichnen, gestützt durch Verbindungsleitungen für erneuerbare Energien und Kabelstränge für Rechenzentren, die UL94-V0-Ummantelungen und Flexibilität bei –65 °C erfordern. Die Anwendung von Neopren im Bauwesen und in der Konstruktion für Dehnungsfugen verzeichnet eine stetige Nachfrage im Rahmen von Indiens Infrastrukturpipeline im Wert von 1,4 Billionen USD. Medizin, Textilien und sonstige industrielle Anwendungen runden die Nachfrage ab und profitieren gemeinsam von Neoprens Strahlungstoleranz und Wärmedämmung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führt den Neopren-Markt mit 61,57 % des Volumens 2025 und einer prognostizierten CAGR von 2,12 % bis 2031 an. Chinas Einstufung von Chloropren als „eingeschränkt” könnte neue Kapazitäten verlangsamen, doch die Inlandsnachfrage bei Kabelbäumen und Dichtungen bleibt trotz des Wettbewerbsdrucks durch EPDM stark. Japans TOSOH-Investition zielt auf die elektrifizierungsgetriebene Nachfrage nach hitzebeständigen Qualitäten ab, während Indiens U-Bahn- und Straßenbauprogramm den Einsatz elastomerer Lager steigert.

In Nordamerika treiben Netzaufrüstungen und die Verbreitung von Rechenzentren den Verbrauch von Steuerkabeln an und stützen das Marktwachstum trotz stagnierender Fahrzeugproduktion. Die EPA-Karzinogenitätseinstufung erhöht die Compliance-Kosten, veranlasst einige Polymerisationen zur Verlagerung ins Ausland und steigert die Importe von Fertigpolymer aus Asien. Kanada und Mexiko tragen über Automobillieferketten und Anforderungen aus dem Ölfeld bei.

Europas Anteil bleibt begrenzt, da der Carc. 1B-Pfad der ECHA Compoundeure dazu veranlasst, vorpolymerisierte Qualitäten zu beziehen, was die Vorlaufzeiten verlängern und die Kosten erhöhen könnte. Windparkverkabelung und Automobilabdichtungen stützen die Basisnachfrage, doch für den Neopren-Markt wird nahezu kein Wachstum prognostiziert, da Silikon und EPDM inkrementelle Anwendungen übernehmen.

Südamerika sowie Naher Osten und Afrika verfügen zusammen über einstellige Volumenanteile. Brasilien strebt eine Rückwärtsintegration über die Butadien-Chlorierung an, während die petrochemische Diversifizierung Saudi-Arabiens Neopren-Dichtungen für die Energieinfrastruktur unterstützt. Importabhängigkeit und Preissensitivität dämpfen jedoch eine rasche Expansion in diesen Regionen des Neopren-Markts.

Wertschöpfungskettenanalyse

Die Wertschöpfung von Neopren (Polychloropren) beginnt vorgelagert mit petrochemischen und carbidbasierten Ketten, die die Wirtschaftlichkeit des Chloropren-Monomers prägen, einschließlich Acetylen-/Calciumcarbid-Verfahren und erdölbasierten Strömen (verknüpft mit Naphtha-Cracking und der Verfügbarkeit von 1,3-Butadien). Die Kapazitäten für Chloropren-Monomer und Polymerisation konzentrieren sich auf einen kleinen Kreis integrierter Hersteller, was die Empfindlichkeit gegenüber Versorgungsrisiken durch Rohstoffvolatilität und regulatorisch bedingte Betriebskosten erhöht. Der Preissprung bei Chloropren-Spotpreisen in Japan im Juni 2025 auf etwa 7.000-7.200 USD pro Tonne zeigt, wie sich vorgelagerte Engpässe schnell auf die Margen der Verarbeiter auswirken können.

Midstream-Hersteller (darunter Denka, ARLANXEO, Tosoh, China National Bluestar und Sundow) liefern Neopren in mehreren Qualitäten an Compoundeure und Formulierer, die Eigenschaften wie Hitzealterung, Flammschutz und Druckverformungsrest für Elastomerteile und Klebstoffe anpassen. Nachgelagert verläuft die Kette über Compoundeure, Klebstoffformulierer (einschließlich wasserbasierter Dispersionslinien, die Edelstahlmischanlagen erfordern) sowie Verarbeiter/OEM-ODM-Hersteller, die Sport- und Industriegüter bedienen. Vertikal integrierte Verarbeiter wie die Sheico Group verbinden die Herstellung von Neopren-Platten mit der Fertigung von Endprodukten, wodurch die Abhängigkeit von Lieferzeiten für Harze reduziert wird. Der Vertrieb erfolgt über Direktverträge und regionale Distributoren an Endkunden in den Bereichen Automobil, Elektro- und Elektronik (Draht und Kabel), Bauwesen (Lager und Dehnungsfugen) sowie Konsum-/Medizinprodukte, wo Dual-Sourcing und Lagerpuffer nach Störungen der Produktionsstandorte, wie der Betriebsunterbrechung von Denka Performance Elastomer in den Vereinigten Staaten, an Bedeutung gewonnen haben.

Wettbewerbslandschaft

ARLANXEO, Denka, Tosoh, China National Bluestar und Sundow kontrollieren zusammen etwa 72 % der weltweiten Kapazität, was auf eine moderate Konzentration im Neopren-Markt hindeutet. Zeons Plan, zwischen 2026 und 2028 60 % der Tokuyama-Kapazität stillzulegen, spiegelt den Margendruck bei Standardqualitäten wider. ARLANXEOs Inbetriebnahme einer HNBR-Anlage mit 5.000 Jahrestonnen im Jahr 2026 offenbart eine strategische Neuausrichtung hin zu höherwertigen nitrilbasierten Elastomeren. Denka nutzt das Patent US9475895B2, um schwefelmodifizierte Produkte für EV-Batteriedichtungen und Hochtemperatur-Drahtummantelungen zu schützen.

Nischenanbieter wie Pidilite Industries und SEDO Chemicals sichern sich regionale Klebstoffanteile durch maßgeschneiderte wasserbasierte Dispersionen, während Unternehmen für fortschrittliche Werkstoffe wie W. L. Gore nicht fluorierte Verbundwerkstoffe einführen, die direkt mit Neopren in EV-Modulen konkurrieren. Integrierte Hersteller mit eigener Monomersynthese und geschlossenem Lösungsmittelkreislauf können VOC-Vorschriften und Rohstoffpreisschwankungen am besten standhalten und so Margen und Marktanteile im Neopren-Markt sichern.

Marktführer der Neopren-Branche

Denka Company Limited

ARLANXEO

Tosoh Corporation

China National Bluestar (Group) Co. Ltd.

Sundow Polymers Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Umstrukturierung des Angebots und die regulatorisch bedingte Produktmigration schaffen klar definierte Freiräume über verschiedene Qualitäten und Anwendungen hinweg. Die unbefristete Aussetzung der Chloropren-Kautschuk-Produktion durch Denka bei seiner US-Tochtergesellschaft hat die Lieferungen bereits in Richtung des Omi-Werks in Japan verschoben, und Denka berichtete für das am 31. März 2026 endende Geschäftsjahr von einer Verbesserung der Profitabilität im Elastomergeschäft, nachdem die kostenintensivere US-Produktion entfallen war. Dies begünstigt Verarbeiter, die alternative Lieferquellen qualifizieren und Compoundierung und Logistik verbessern können, um längere Lieferzeiten zu bewältigen, während sich zugleich der Spielraum für Hersteller mit robustem Monomerzugang und effizienten Polymerisationsanlagen verbessert.

Auf der Nachfrageseite konzentrieren sich die Chancen auf höherspezifizierte Elastomer- und Klebstoffsysteme im Zusammenhang mit Elektrifizierung und VOC-Konformität. Wasserbasierte Neopren-Dispersionen gewinnen mit der Verschärfung der VOC-Grenzwerte an Aufmerksamkeit, wobei nachgelagerte Nachrüstungen wie Edelstahlmischanlagen die Eintrittshürde für kleinere Klebstoffhersteller erhöhen und damit Konsolidierung und Premiumisierung bei leistungsfähigen Formulierern unterstützen. Im Bereich der Materialpositionierung tauchen Nachhaltigkeitsnachweise zunehmend in Beschaffungsgesprächen auf: ARLANXEO gab an, dass sein Chloropren-Kautschuk-Portfolio seit Januar 2026 ISCC PLUS-zertifiziertes Chlor (bezogen von Covestro) verwendet, was einen Weg für differenzierte Angebote bietet, bei denen Kunden nach Vorleistungen mit geringerem Fußabdruck suchen. Die Kapazitätsplanung zeigt zudem, wo Anbieter langfristige Investitionen tätigen; Tosohs angekündigte Investition von etwa 75 Milliarden Yen für eine Erweiterung der Chloropren-Kautschuk-Kapazität um 22.000 t/Jahr am Nanyo-Komplex (angestrebter kommerzieller Betrieb 2030) entspricht der Nachfrage nach Spezialqualitäten aus den Bereichen Draht und Kabel, industrielle Dichtungen und Infrastrukturlager, die konsistente Hitzealterungs- und Flammschutzeigenschaften erfordern.

Aktuelle Branchenentwicklungen

- Juni 2026: ARLANXEO gab bekannt, dass sein Chloropren-Kautschuk-Produktionsportfolio ISCC PLUS-zertifiziertes, von Covestro bezogenes Chlor verwendet, gültig für das gesamte Portfolio seit Januar 2026. Dieser Schritt unterstützt Dekarbonisierungs- und Rückverfolgbarkeitsanforderungen von Kunden und erhöht den Maßstab für vergleichbare Nachhaltigkeitsaussagen in Neopren-Lieferketten.

- Juni 2025: Die Tosoh Corporation kündigte eine Investition von etwa 75 Milliarden Yen an, um am Nanyo-Komplex zusätzliche Chloropren-Kautschuk-Kapazitäten mit einem Ziel von 22.000 Tonnen pro Jahr und kommerziellem Betrieb im Jahr 2030 aufzubauen. Diese Erweiterung konzentriert zusätzliche Kapazitäten an einem hocheffizienten japanischen Standort und festigt den Asien-Pazifik-Raum als strategischen Produktionsknotenpunkt für Neopren-Qualitäten, die in Kabeln, Dichtungen und Infrastrukturlagern verwendet werden.

- Mai 2025: Die Denka Company Limited gab bekannt, dass die Chloropren-Kautschuk-Produktion an ihrem Denka Performance Elastomer-Werk in LaPlace, Louisiana, für einen unbestimmten Zeitraum nicht wieder aufgenommen wird, unter Verweis auf steigende Kosten, Personalprobleme und rückläufige Mengen. Die Entscheidung verknappte die lokalen Lieferoptionen in Nordamerika und erhöhte die Abhängigkeit von Importen und alternativen Bezugsquellen von Herstellern mit Betriebskapazitäten außerhalb der Vereinigten Staaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Neopren-Markt als die kommerzielle Nachfrage und das Angebot von Neopren (Polychloropren) in Primärformen definiert, die für die nachgelagerte Verwendung in industriellen und Konsumanwendungen verkauft werden, erfasst als Marktumsatz in USD.

Ausschlüsse des Geltungsbereichs: Wir schließen fertige Produkte aus Neopren (wie Neoprenanzüge, Handschuhe, Riemen und Dichtungen) aus und erfassen nur das Neopren-Material, das in diese Wertschöpfungsketten verkauft wird.

Übersicht der Segmentierung

- Nach Typ

- Normale lineare Qualitäten

- Vorvernetzte Qualitäten

- Schwefelmodifizierte Qualitäten

- Langsam kristallisierende Qualitäten

- Nach Anwendung

- Elastomere

- Latex

- Klebstoffe

- Nach Endverbraucherbranche

- Automobil

- Bauwesen und Konstruktion

- Elektro und Elektronik

- Medizin

- Textilien

- Sonstige Endverbraucherbranchen (Marine und Verpackung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit öffentlichen Daten, die helfen, realistische Nachfragepools, Angebotskapazitäten und Handelsbewegungen für chloropren-basierte Elastomere zu verankern. Wir nutzten Quellen wie UN Comtrade für Handelsströme, USITC DataWeb für Import- und Zollkontext, den USGS für breitere chemische und Materialindikatoren sowie Ressourcen der US-EPA für regulatorische Signale, die sich auf den Anlagenbetrieb und die Produktsubstitution auswirken können.

Um die Marktnachfrage mit den Realitäten der Endverwendung zu verknüpfen, überprüften wir zudem öffentliche Geschäftsberichte und Präsentationen von Unternehmen, Publikationen von Branchenverbänden für Kautschuk und Polymere sowie peer-reviewte Fachzeitschriften für Chemie und Materialien, die Leistungs- und Formulierungstrends von Neopren behandeln. Parallel dazu haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und -informationen, Patentlandschaftsanalysen und Handelsprüfungen auf Sendungsebene unterstützen, was uns half, eine übermäßige Abhängigkeit von einer einzelnen öffentlichen Datenreihe zu vermeiden. Die hier aufgeführten Quellen der Schreibtischforschung sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Annahmen der Schreibtischforschung darüber zu überprüfen, was als Neopren-Umsatz gilt, wie die Preisgestaltung ausgehandelt wird und wie schnell sich die Nachfrage je Anwendung verschiebt, wenn sich Vorschriften oder Rohstoffkosten ändern. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Compoundeuren und Großkunden, wobei die Abdeckung so gestaltet war, dass sie die wichtigsten Verbrauchsregionen und die daraus resultierenden Unterschiede im Produktqualitätsmix und in der Importabhängigkeit widerspiegelt. Wo Sekundärdaten dünn waren, wurden diese Inputs verwendet, um Auslastung, Handelsabhängigkeit und typische Preisbänder vor der Fertigstellung des Modells zu triangulieren.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 52% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 43% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 44% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, der den Neopren-Verbrauch anhand sichtbarer Nachfragetreiber und Angebotssignale rekonstruiert und die Gesamtwerte anschließend mit beobachteten Handels- und Betriebsmustern abstimmt. Die Nachfrage auf Länderebene wurde aus Indikatoren wie nachgelagerten Produktionstrends in Automobil- und Industriekomponenten, Signalen zur Kautschukwarenproduktion, dem Netto-Import-Export-Saldo für relevante Codes und beobachteten Verschiebungen im Anwendungsmix (zum Beispiel Klebstoff- und Latexanwendungen gegenüber Vollkautschukanwendungen) abgeleitet.

Nach dieser ersten Betrachtung wurden selektive Bottom-up-Näherungen als Plausibilitätsprüfungen verwendet, einschließlich stichprobenartiger Umsatzangaben von Lieferanten, sofern verfügbar, Kanalprüfungen zum typischen Verhalten bei Vertragspreisen und Berechnungen von Volumen mal ASP für eine begrenzte Anzahl gut sichtbarer Handelsrouten. Wenn Lücken auftraten, wurde die Restnachfrage den konsistentesten Endverwendungskategorien basierend auf Interview-Feedback und regionalen Produktionsstandorten zugeordnet und anschließend validiert, dass die implizite Preisgestaltung innerhalb realistischer Bandbreiten blieb.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung der Haupttreiber, da sich die Neopren-Nachfrage in der Regel stetig entwickelt, sofern sie nicht durch Rohstoffschwankungen oder regulatorische Maßnahmen gestört wird. Die Zukunftsperspektive wurde durch Expertenmeinungen zu Kapazitätsdisziplin, Substitutionsdruck durch andere Elastomere und dem erwarteten Tempo der Industrieproduktion und Fahrzeugfertigung informiert und anschließend zu einem einzigen globalen Marktwert zusammengefasst.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie der Importabhängigkeit nach Region, impliziter Kapazitätsauslastungsspannen und der Frage überprüft, ob der zur Erreichung der Gesamtsumme erforderliche Preistrend für das Jahr realistisch erschien. Wenn eine Zahl auf Länderebene zu hoch oder zu niedrig erschien, überprüften wir die Logik der Handelsbilanz und die Endverwendungsgewichtungen erneut und wandten uns bei nicht mit öffentlichen Daten allein erklärbaren Abweichungen an Experten.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Überprüfungen, bei denen Annahmen auf Konsistenz über Regionen und Jahre hinweg geprüft werden, und ungewöhnliche Sprünge werden hinterfragt, bis ein klarer Treiber dokumentiert ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, wie etwa eine bedeutende Kapazitätsänderung, eine Handelsstörung oder eine die Produktion betreffende Regulierung. Unmittelbar vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit die Kunden einen aktuellen Überblick erhalten.

Vergleich der Marktgröße für Neopren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Neopren stimmen oft nicht überein, weil die zugrunde liegenden Zählregeln nicht identisch sind, selbst wenn der Themenname identisch aussieht. Unterschiede ergeben sich in der Regel daraus, was als Marktprodukt behandelt wird, ob fertige Neoprenprodukte mit Materialverkäufen vermischt werden und wie die Preisgestaltung über Regionen hinweg umgerechnet und gemittelt wird.

Die größten Abweichungen zeigen sich typischerweise im Geltungsbereich und in der Preislogik, wobei einige Schätzungen Neopren-Platten und Endprodukte in einem einzigen Umsatzpool zusammenfassen oder einen einzigen globalen ASP verwenden, der den unterschiedlichen Qualitätsmix und die Importabhängigkeit je Region nicht widerspiegelt. Ein weiterer Treiber ist das Timing, da einige Publisher den Wert von 2024 als Basis verwenden, während andere 2025 angeben, und der Monat der Währungsumrechnung sowie die angenommene Preisentwicklung können die Gesamtsumme um einen spürbaren Betrag verändern. Aus diesem Grund bleibt der hier angegebene Wert ausschließlich an Verkäufe auf Materialebene gebunden und wird anhand des Anwendungsmix und von Handelssignalen aktualisiert, eine von Mordor Intelligence angewandte Vorgehensweise.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,12 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,14 Mrd. USD (2024) | Verwendet eine Basis von 2024 und eine breitere Anwendungsabgrenzung, die höherwertige nachgelagerte Formen einbeziehen kann, wobei die Jahresverschiebung auch die Preismittelung und das Timing der Währungsumrechnung im Vergleich zu einer Betrachtung von 2025 verändert. |

| Regionale Beratungsgesellschaft B | 2,07 Mrd. USD (2024) | Stützt sich auf eine konservative Preisbasis von 2024 und engere erfasste Nachfragesignale, was Regionen unterschätzen kann, in denen Importe und Spezialqualitäten die realisierten ASPs anheben. |

Über die drei Werte hinweg erklärt sich der Großteil der Streuung dadurch, ob die Schätzung beim Neopren-Materialumsatz bleibt oder Teile der Fertigwarenkette einbezieht, gefolgt von der Wahl des Basisjahres und der Preisumrechnung. Indem die Schritte auf Nachfragetreiber, Handelsbilanzprüfungen und interviewgestütztes Preisverhalten zurückführbar bleiben, bleibt die Endzahl praktisch reproduzierbar und lässt sich bei veränderten Marktbedingungen leichter aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Neopren-Markt im Jahr 2031 prognostiziert?

Der Neopren-Markt soll bis 2031 332,44 Kilotonnen erreichen.

Welche Qualität wird bis 2031 voraussichtlich am schnellsten wachsen?

Schwefelmodifizierte Qualitäten, getrieben durch EV-Wärmealterungsanforderungen, sollen mit einer CAGR von 2,64 % wachsen.

Wie werden VOC-Vorschriften neoprenbasierte Klebstoffe beeinflussen?

Grenzwerte wie Marylands 750-g/L-Obergrenze beschleunigen den Umstieg auf wasserbasierte Dispersionen und treiben die Klebstoffnachfrage bis 2031 mit einer CAGR von 2,44 % an.

Warum dominiert Asien-Pazifik die globale Neopren-Nachfrage?

Die Region beherbergt Automobil-, Kabel- und Bauzentren, die zusammen 61,57 % des Volumens 2025 ausmachten.

Seite zuletzt aktualisiert am: