Butanmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 205.32 Millionen Tonnen |

| Marktvolumen (2031) | 253.55 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Butanmarkt Analyse von Mordor Intelligence

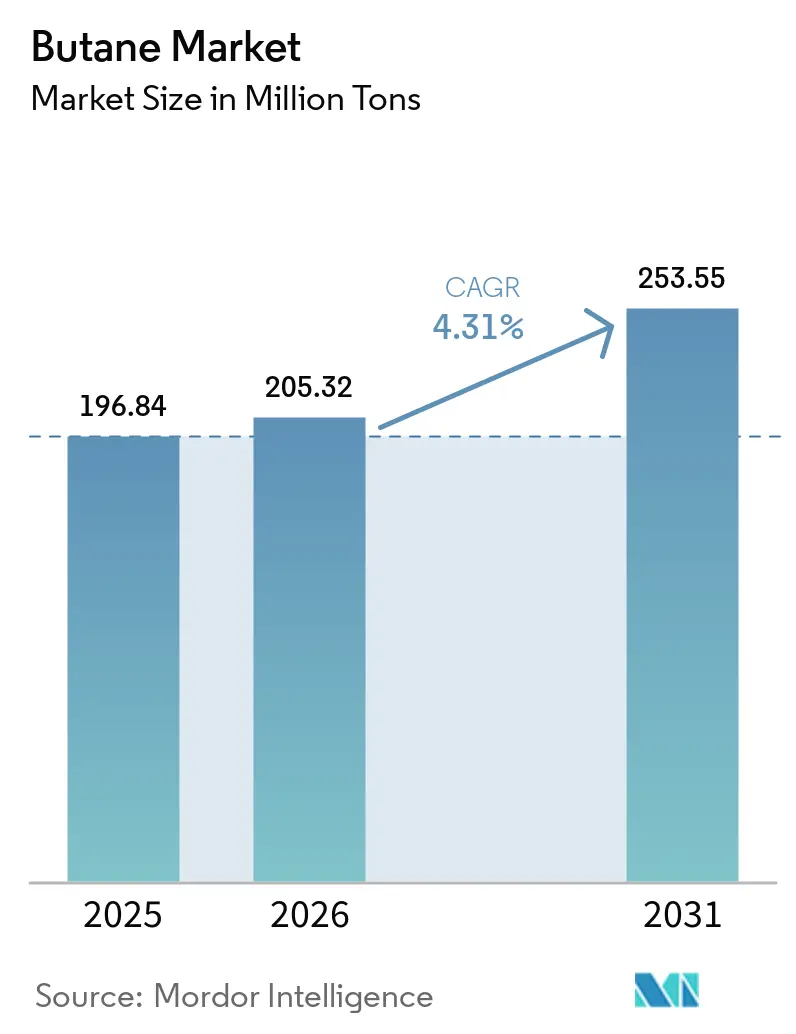

Die Größe des Butanmarkts wird voraussichtlich von 196,84 Millionen Tonnen im Jahr 2025 und 205,32 Millionen Tonnen im Jahr 2026 auf 253,55 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,31 % zwischen 2026 und 2031 entspricht. Das Wachstum spiegelt eine entscheidende Verlagerung von der routinemäßigen LPG-Mischung hin zur Rohstoffarbitrage in Dampfspaltanlagen im Asien-Pazifik-Raum sowie rasch expandierende Autogas-Programme in emissionsbeschränkten städtischen Fahrzeugflotten wider. Wettbewerbsfähige Exporte von kostengünstigem, aus Schiefergas gewonnenem Butan aus den Vereinigten Staaten definieren weiterhin globale Preisbenchmarks neu und veranlassen nahöstliche Produzenten, mehr Volumen in eigene petrochemische Komplexe statt in Spotverkäufe zu lenken. Die Nachfrage bleibt zudem gespalten zwischen steigender LPG-Nutzung für sauberes Kochen in Schwellenländern und stagnierenden Wohnverbräuchen in sich elektrifizierenden Industrieländern, was einen differenzierten Volumenausblick schafft, der einfachen linearen Prognosen widersteht. Gleichzeitig verringern technologiegetriebene Effizienzgewinne – darunter die Optimierung von Lagerung und Mischung mittels digitaler Zwillinge – die Logistikkosten und stärken die Rentabilität für skalierbare Marktteilnehmer, die auf Echtzeit-Arbitragesignale reagieren können.

Wichtigste Erkenntnisse des Berichts

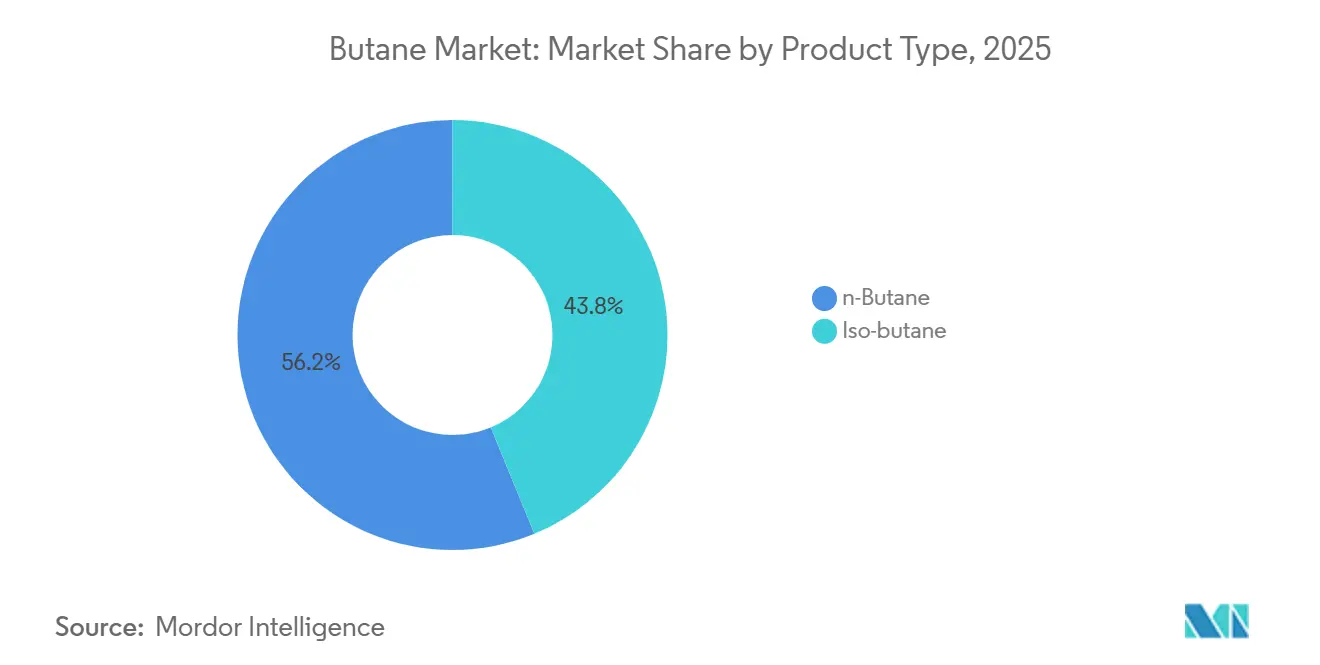

- Nach Produkttyp hielt n-Butan im Jahr 2025 einen Marktanteil von 56,23 % am Butanmarkt und wird voraussichtlich bis 2031 die schnellste CAGR von 4,97 % verzeichnen, während Iso-Butan langsamer wächst.

- Nach Quelle entfiel auf die Erdgasverarbeitung im Jahr 2025 ein Anteil von 61,22 % am Butanmarktvolumen, und es wird eine CAGR von 5,22 % prognostiziert, womit das Angebot aus Raffinerien übertroffen wird.

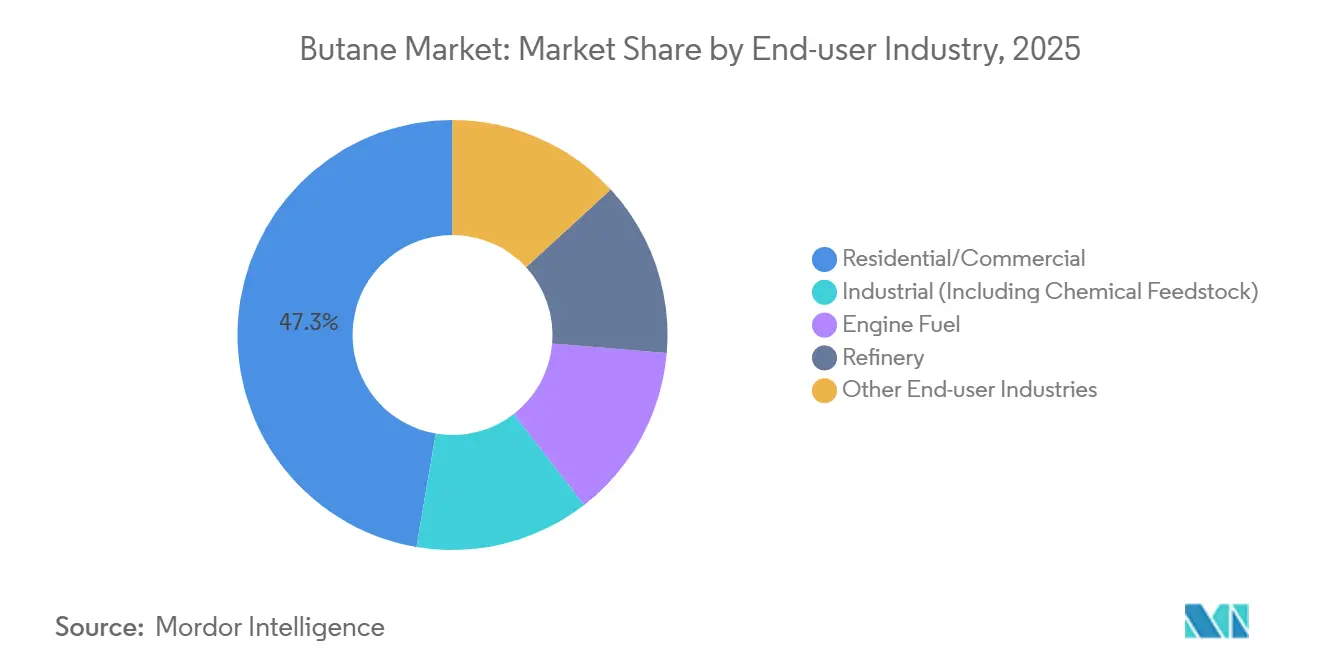

- Nach Endverbraucherbranche entfielen auf den Wohn- und Gewerbebereich im Jahr 2025 47,34 % des Butanmarktvolumens, während für Kraftstoff bis 2031 eine CAGR von 5,14 % prognostiziert wird.

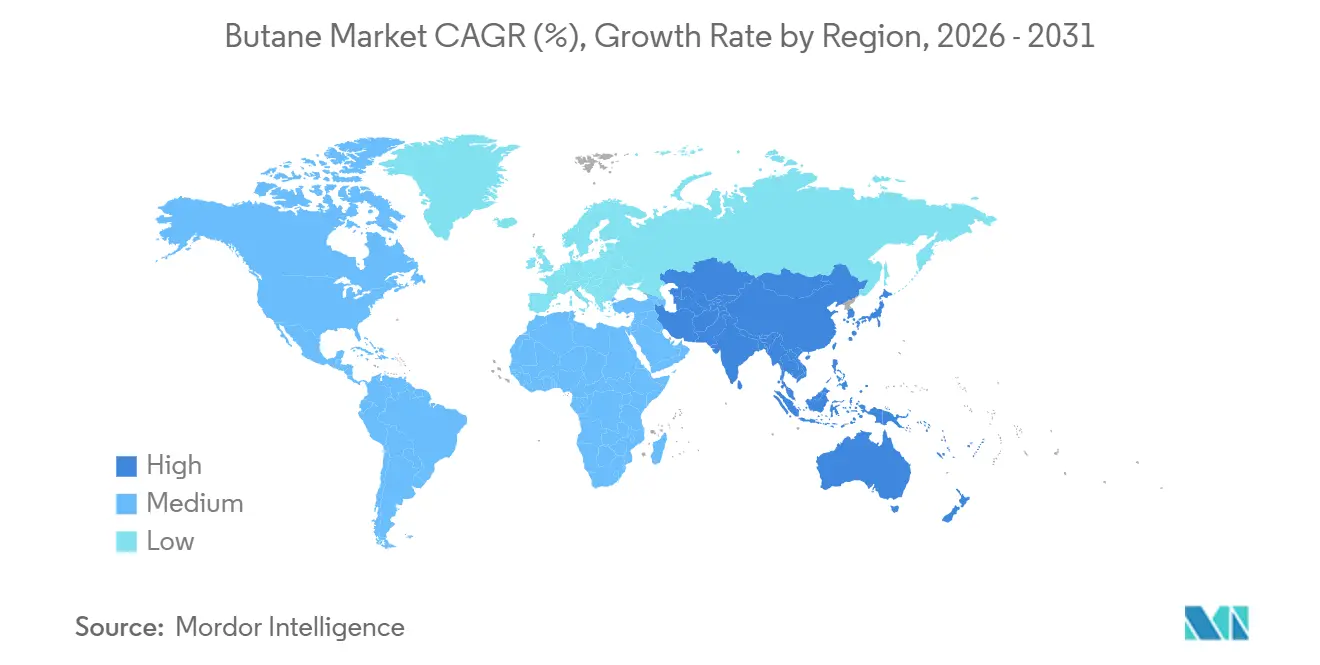

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 54,26 % des globalen Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,33 % wachsen, angetrieben durch Chinas Nachfrage nach n-Butan als Rohstoff und Indiens LPG-Zylinderverteilungsprogramm.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Butanmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der LPG-Nutzung für sauberes Kochen und Heizen | +0.8% | Subsahara-Afrika, Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsende petrochemische Nachfrage (C4-Spaltung, Alkylate) | +0.7% | Asien-Pazifik, Naher Osten, Golfküste Nordamerikas | Langfristig (≥ 4 Jahre) |

| Autogas-Nutzung in emissionsbeschränkten Fahrzeugflotten | +0.6% | Europa, Südkorea, ausgewählte städtische Gebiete in China und Indien | Kurzfristig (≤ 2 Jahre) |

| US-Exportsurge verändert globale Preisbenchmarks | +0.5% | Global, mit stärkster Auswirkung auf die Preisgestaltung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Optimierung der LPG-Lagerlogistik mittels digitaler Zwillinge | +0.7% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der LPG-Nutzung für sauberes Kochen und Heizen

LPG übertraf zwischen 2020 und 2025 elektrische und Biogas-Alternativen, indem es 75 % des neuen Zugangs zu sauberem Kochen in Subsahara-Afrika abdeckte. Staatliche Programme wie Indiens Pradhan Mantri Ujjwala Yojana vergaben bis 2024 mehr als 100 Millionen LPG-Anschlüsse und integrierten Butan-Propan-Gemische in zuvor von Biomasse abhängige Haushalte. Internationale Prognosen deuten darauf hin, dass die LPG-Nachfrage im Wohnbereich unter beschleunigten Zugangsszenarios bis 2040 3,4 Millionen Barrel pro Tag erreichen könnte[1]Internationale Agentur für Erneuerbare Energien, "Globale LPG-Zugangspfade," irena.org. Die Nachfüllraten bleiben jedoch in vielen ländlichen Bezirken bei unter vier Zylindern pro Haushalt und Jahr, was die Bedeutung der Lösung hoher Kosten der letzten Meile unterstreicht, die mitunter den Wert des Kraftstoffs selbst übersteigen. Diese gemischten Signale legen nahe, dass eine kontinuierliche politische Unterstützung und der Ausbau der Infrastruktur unerlässlich sind, um den anfänglichen Zugang in nachhaltiges Volumenwachstum für den Butanmarkt umzuwandeln.

Wachsende petrochemische Nachfrage (C4-Spaltung, Alkylate)

Der globale petrochemische Rohstoffeinsatz von LPG und Naphtha stieg von 14 Millionen Barrel pro Tag im Jahr 2023 auf geschätzte 15,2 Millionen Barrel pro Tag im Jahr 2025. n-Butan fungiert als Swing-Rohstoff für Dampfspalter, wenn die Naphthapreise steigen, während Iso-Butan Alkylierungsanlagen speist, die hochoktanige Benzin-Blendstocks sichern. Angespannte Bilanzen entstanden, als chinesische Propan-Dehydrierungsprojekte verlangsamten und die regionalen Butanprämien stiegen. Europäische Akteure folgten diesem Trend, wobei Borealis 2024 eine LPG-basierte Dehydrierungsanlage mit 30.000 Barrel pro Tag in Belgien in Betrieb nahm – ein Beispiel für die Absicherung gegen Naphtha-Volatilität. Das Gesamtergebnis ist eine dauerhaftere Nachfragebasis, die petrochemische Margen von Rohölpreisschwankungen entkoppelt und einen langfristigen Auftrieb für den Butanmarkt zementiert.

Autogas-Nutzung in emissionsbeschränkten Fahrzeugflotten

Rund 11 Millionen Fahrzeuge fuhren 2025 mit Autogas, angeführt von Südkorea, der Türkei und Polen. Die Euro-7-Vorschriften, die ab 2025 gelten, schaffen Anreize für europäische Betreiber, Diesel-Transporter auf Autogas umzustellen – ein kostengünstigerer Compliance-Weg als batterie-elektrische Alternativen[2]Europäische Kommission, "Euro-7-Fahrzeugemissionsnormen," europa.eu . Südkoreas Taxisektor erreichte bis 2024 eine Autogas-Umrüstquote von 60 % bei 250.000 Taxis und erzielte Kraftstoffeinsparungen von rund 35 % gegenüber Benzin. Indiens Nationales Grünes Tribunal schreibt Umrüstungen für gewerbliche Fahrzeugflotten in Delhi und Mumbai vor und fügt 2025 rund 50.000 Barrel pro Tag an zusätzlicher LPG-Nachfrage hinzu. Der weitere Ausbau des Tankstellennetzes wird darüber entscheiden, ob Autogas seinen Wachstumsausblick von 5,14 % angesichts des zunehmenden Wettbewerbs durch Elektrofahrzeuge behaupten kann.

US-Exportsurge verändert globale Preisbenchmarks

Die US-Butanexporte stiegen 2024 auf 500.000 Barrel pro Tag, wobei 41 % nach Asien und 36 % nach Afrika gingen. Ladungen von der Golfküste wurden 2025 durchgehend 5 bis 8 USD pro Barrel unter den asiatischen und nahöstlichen Benchmarks bepreist, was konkurrierende Produzenten unter Druck setzte, Rabatte anzupassen. Die inländische Produktion wird voraussichtlich bis 2027 bei rund 1,28 Millionen Barrel pro Tag stagnieren, was eine nachhaltige Exportverfügbarkeit auch bei steigender US-petrochemischer Nachfrage gewährleistet. Infolgedessen fungieren amerikanische Lieferanten nun als effektive Preissetzer und zwingen Nicht-US-Akteure entweder zur nachgelagerten Integration oder zur Akzeptanz geringerer Margen.

Hemmnisauswirkungsanalyse des Butanmarkts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohöl- und NGL-Preisvolatilität | -0.5% | Global, am stärksten ausgeprägt im petrochemisch geprägten Asien-Pazifik und Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung und Substitution durch alternative Kraftstoffe | -0.4% | Indien, Indonesien, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Störungen durch Engpässe in der Schifffahrt (Rotes Meer, Panama) | -0.5% | Vereinigte Staaten, Europa und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohöl- und NGL-Preisvolatilität

Butanpreise spiegeln Rohöl-Benchmarks mit einer Korrelation von 0,7 bis 0,9 wider, was bedeutet, dass eine Schwankung von 10 USD beim Brent den Butanpreis um 7 bis 9 USD bewegt. Die Intra-Jahres-Notierungen in Mont Belvieu lagen 2024 zwischen 28 und 52 USD pro Barrel, was petrochemische Käufer dazu zwang, Lagerbestände von 30 bis 45 Tagen zu halten, die den Betriebskapitalbedarf um bis zu 25 % erhöhten. Eine solche Turbulenz begrenzt die Bereitschaft zu langfristigen Verträgen und veranlasst Nutzer, bei Butanprämienspitzen auf Naphtha oder Propan auszuweichen, was die Wachstumsaussichten für den Butanmarkt geringfügig schmälert.

Elektrifizierung und Substitution durch alternative Kraftstoffe

Induktionskochen in Indien und Indonesien kostet auf Lebenszyklusbasis unter Einbeziehung von Subventionen 14 % bis 37 % weniger als LPG. Indiens Büro für Energieeffizienz startete ein E-Koch-Programm mit dem Ziel, bis 2027 10 Millionen Herde zu installieren – eine Verlagerung, die bis zu 20.000 Barrel pro Tag an LPG-Nachfrage verdrängen könnte. Im Transportbereich erreichten batterie-elektrische Fahrzeuge bis 2025 in mehreren europäischen Städten niedrigere Gesamtbetriebskosten als Autogas-Flotten. Zusammen signalisieren diese Entwicklungen, dass das LPG-Wachstum im Wohn- und Fahrzeugbereich im nächsten Jahrzehnt abflachen könnte, was Lieferanten dazu zwingt, sich stärker auf petrochemische Abnahme für Volumenwachstum zu stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Butanmarkts

Nach Produkttyp:

n-Butan behält Führungsposition bei Mischung und Spaltanlagenn-Butan erfasste 56,23 % des Volumens im Jahr 2025 und spiegelt seine Doppelrolle in Wohn-LPG-Gemischen und als Dampfspalter-Rohstoff für C4-Olefine wider. Für das Segment wird eine CAGR von 4,97 % bis 2031 prognostiziert, was seine Position im Butanmarkt festigt. Iso-Butan expandiert langsam aufgrund begrenzter neuer Raffinerie-Alkylierungsprojekte und zunehmender Elektrofahrzeugdurchdringung, die die Benzin-Oktannachfrage erodiert. Der n-Butan-Vorteil wird verstärkt, wenn Naphtha über 600 USD pro Tonne gehandelt wird – eine Schwelle, die in 11 der vergangenen 24 Monate überschritten wurde, was asiatische Spalter zur Rohstoffumstellung veranlasste und die n-Butan-Auslastungsraten auf Rekordniveaus trieb.

n-Butan profitiert auch von Nischenanwendungen in Aerosol-Treibmitteln und Feuerzeugflüssigkeiten, die rund 2 Millionen Tonnen stabile Jahresnachfrage hinzufügen und das Segment vor petrochemischer Zyklizität schützen. Unterdessen stehen Iso-Butan-Margen unter Druck, da US-Raffinerien Kapital in Einheiten für erneuerbaren Diesel lenken, die weniger Alkylatblendstock benötigen. Die daraus resultierende Produkttypdivergenz prägt Handelsströme: Nahöstliche Lieferanten mit reichlich Iso-Butan müssen Ladungen wettbewerbsfähig gegenüber US-n-Butan bepreisen, während integrierte Akteure mit flexibler Fraktionierung die Produktion an regionale Nachfragemuster anpassen können und so höhere Erlöse erzielen und ihre Stellung im Butanmarkt stärken.

Nach Quelle:

Erdgasverarbeitung treibt KostenvorteilDie Erdgasverarbeitung lieferte 2025 61,22 % des globalen Butans und wird voraussichtlich bis 2031 mit einer CAGR von 5,22 % wachsen, womit die raffineriebasierte Produktion übertroffen wird. Reichlich vorhandenes assoziiertes Gas im Permian-Becken und Katars North Field verschafft Produzenten einen Kostenvorteil von 20 % bis 30 % gegenüber Raffinerie-Rückgewinnungsmethoden. Das Butanmarktvolumen aus der Gasverarbeitung wird sich daher weiter ausweiten, da neue Fraktionierungsanlagen Engpässe in Texas und Ras Laffan beseitigen. Das raffineriebasierte Angebot steht vor strukturellen Einschränkungen, da europäische und nordamerikanische Raffinerien zwischen 2020 und 2025 1,2 Millionen Barrel pro Tag an Rohölkapazität abgebaut haben.

Qualitätsdifferenziale verstärken die Verlagerung zusätzlich: Gasanlagenströme liefern n-Butan mit einer Reinheit von über 95 %, das für petrochemische Rohstoffe geeignet ist, während Raffinerie-Abgase oft schwerere Kohlenwasserstoffe enthalten, die eine hochwertige Nutzung einschränken. Petrochemische Käufer honorieren den reineren Strom mit einer Prämie von 3 bis 5 USD pro Barrel, was den wirtschaftlichen Anreiz hin zu gasbasiertem Angebot verstärkt. Infolgedessen prüfen Raffinerieoperatoren, ob sie in verbesserte Rückgewinnungsanlagen investieren oder das Segment verlassen sollen – eine Bifurkation, die regionale Bilanzen im Butanmarkt neu gestalten könnte.

Nach Endverbraucherbranche:

Kraftstoff gewinnt an Dynamik, während Wohnbereich stagniertKraftstoff ist die am schnellsten wachsende Endverbraucherbranche mit einer CAGR von 5,14 % bis 2031, getragen von Autogas-Umrüstungen in Europa und Südkorea. Dieses Wachstum verringert, übertrifft aber noch nicht den Wohn- und Gewerbeanteil von 47,34 %, der 2025 verzeichnet wurde. Die petrochemische Rohstoffnachfrage folgt den regionalen Spalterauslastungsraten und nutzt den anhaltenden Butanrabatt gegenüber Naphtha, der 2025 durchschnittlich 100 USD pro Tonne betrug. Im Gegensatz dazu geht die Raffinerie-Alkylierungsnutzung zurück, da die Produktion von erneuerbarem Diesel zunimmt und die Iso-Butan-Abnahme zwischen 2023 und 2025 um bis zu 200.000 Barrel pro Tag sinkt.

Industrieländer zeigen eine LPG-Durchdringung von über 80 % der Haushalte, was eine Reifephase signalisiert, während Subsahara-Afrika 2025 bei 12 % Durchdringung verbleibt und Aufholpotenzial bietet, wenn Vertriebshürden überwunden werden. Diese Gegensätze bedeuten, dass Lieferanten hochsaisonale Wohnspitzen gegen eine stetigere petrochemische Nachfrage managen müssen und dabei Lagerflexibilität aufrechterhalten müssen, um Margen zu erzielen. Der sich wandelnde Mix unterstreicht, dass Wachstumsnischen im Butanmarkt mittelfristig Mobilitäts- und petrochemische Kanäle gegenüber traditionellen Kochsegmenten bevorzugen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Butanmarkt

Asien-Pazifik verankerte 2025 54,26 % der weltweiten Nachfrage und ist auf dem Weg, bis 2031 mit einer CAGR von 5,33 % zu wachsen, angetrieben durch Chinas petrochemische Expansion und Indiens fortlaufende LPG-Zylinder-Einführung. China importierte 2025 12 Millionen Tonnen, ein Anstieg von 6 % im Jahresvergleich, und schloss mehrjährige Verträge mit US-amerikanischen und nahöstlichen Lieferanten ab, um Rohstoffe für die Propylen- und Butadienproduktion zu sichern. Indien verfügte 2025 über 340 Millionen aktive Zylinderanschlüsse, doch die Nachfüllraten im ländlichen Raum bleiben niedrig, was Lieferanten daran erinnert, dass der Zugang zur Infrastruktur allein kein Garant für Konsumwachstum ist.

Butanmarkt in Nordamerika und Europa

Nordamerika hielt 2025 einen bedeutenden Marktanteil und lieferte rund 60 % des seegestützten Butans, unterstützt durch die 2024 abgeschlossene Fraktionierungserweiterung von Enterprise Products Partners mit einer Kapazität von 400.000 Barrel pro Tag in Mont Belvieu. Das regionale Verbrauchswachstum verläuft moderater, da die Sättigung im Wohnbereich den petrochemischen Zuwachs ausgleicht. Europa sieht sich einem flachen Ausblick gegenüber, wobei die Elektrifizierung der Haushaltsheizung und strenge Kraftstoffeffizienzvorschriften das Autogas-Potenzial begrenzen. Ausgewählte Cluster wie Spanien und Polen verfolgen Autogas jedoch weiterhin als Compliance-Instrument, was die allgemeine Verlangsamung abmildert.

Butanmarkt im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika weisen divergierende Entwicklungen auf. Die petrochemische Integration Saudi-Arabiens absorbiert den inkrementellen inländischen NGL-Ausstoß, was die Exportverfügbarkeit begrenzt, aber den lokalen Absatz vertieft. Im Gegensatz dazu schafft der politische Vorstoß Subsahara-Afrikas für sauberes Kochen einen beträchtlichen Nachfragepool, obwohl Logistikkosten und Währungsvolatilität weiterhin Hürden darstellen. Die südamerikanische Butannachfrage wird von Brasiliens Autogasprogramm angeführt, das den regionalen Verbrauch bis 2027 um 50.000 Barrel pro Tag steigern könnte. Diese regionalen Momentaufnahmen bestätigen, dass Frachtökonomie und Terminalkapazität die Handelsströme im Butanmarkt oft stärker bestimmen als die übergeordneten Verbrauchszahlen.

Wettbewerbslandschaft

Der Butanmarkt weist eine hohe Fragmentierung auf. ExxonMobil, Shell und TotalEnergies nutzen eine durchgängige Eigentümerschaft – von der vorgelagerten NGL-Rückgewinnung bis zur nachgelagerten petrochemischen Abnahme – um Rohstoffe zu sichern und Margen zu optimieren. Saudi Aramco und PETRONAS folgen einem ähnlichen Modell und verbinden die Förderung von assoziiertem Gas mit eigenen Spaltanlagen, die sie vor Spotvolatilität schützen. Unabhängige Verarbeiter konkurrieren primär über Logistikeffizienz und Terminalzugang und nutzen agile Betriebsabläufe, um fragmentierte Käufer in Afrika und Südostasien zu bedienen.

Die Technologieadoption verschärft Wettbewerbsunterschiede. Shell reduzierte ungeplante Ausfallzeiten an seinem Singapur-Terminal nach der Einführung einer Plattform für digitale Zwillinge im Jahr 2024 um 18 %. ExxonMobils Baytown-Komplex senkte die Wartungsausgaben durch prädiktive Algorithmen, die die Gerätelebensdauer verlängern, um jährlich 12 Millionen USD. Patenttrends im KI-gesteuerten Bestandsmanagement deuten darauf hin, dass Ausführungsgeschwindigkeit zu einem entscheidenden Vorteil wird und die traditionelle Dominanz reiner Anlagengröße verringert. Aufkommende Disruptoren sind ebenfalls sichtbar: Start-ups für erneuerbares LPG erfassten 2025 unter 1 % des Angebots, zogen aber 800 Millionen USD an neuer Finanzierung an, was darauf hindeutet, dass Dekarbonisierungsmandate die heutige Hierarchie bis 2030 auf den Kopf stellen könnten.

Während integrierte Großkonzerne weiterhin Skalenvorteile genießen, können kleinere Akteure, die digitale Plattformen lizenzieren, Kostenlücken schließen und fördern so eine schrittweise Entwicklung hin zu einem stärker angreifbaren Markt. Regionale Distributoren, die auf anlagenarme Zylinderliefermodelle setzen, weisen eine 15 % bis 20 % geringere Kapitalintensität als etablierte Anbieter auf und veranschaulichen, wie Geschäftsmodellinnovation mit vertikaler Integration in gezielten Nischen des Butanmarkts konkurrieren kann.

Führende Unternehmen der Butanbranche

Saudi Arabian Oil Co.

Exxon Mobil Corporation

China Petrochemical Corporation

Shell

BP plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Butanmarktbericht erfasste Unternehmen

- Bharat Petroleum Corporation Limited

- BP plc

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- ConocoPhillips

- Dow

- Equinor ASA

- Exxon Mobil Corporation

- Gazprom

- Linde PLC

- Petroliam Nasional Berhad (PETRONAS)

- Petron Corporation

- Reliance Industries Limited

- Saudi Arabian Oil Co.

- Shell

- TotalEnergies

- Valero Energy Corporation

Jüngste Branchenentwicklungen im Butanmarkt

- Januar 2026: QatarEnergy und TotalEnergies schlossen eine Erweiterung des NGL-Komplexes Ras Laffan im Wert von 1,8 Milliarden USD ab und fügten 70.000 Barrel pro Tag an Butankapazität im Rahmen jahrzehntelanger Lieferverträge mit asiatischen petrochemischen Käufern hinzu.

- November 2025: ExxonMobil schloss ein Upgrade im Wert von 600 Millionen USD in Beaumont, Texas, ab und erhöhte die Iso-Butan-Alkylierungskapazität um 15.000 Barrel pro Tag, um den Oktanbedarf für erneuerbaren Diesel zu decken.

Butanmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Butanmarkt als alle Großmengenverkäufe von n-Butan und Isobutan, quantifiziert in Millionen Tonnen, die von Erdgasverarbeitungsanlagen oder Rohölraffinerien in Endverwendungen wie LPG-Blending, petrochemische Rohstoffe, Kraftstoffadditive und direkte Heizung oder Kochen fließen.

Ausschluss aus dem Geltungsbereich: nachgelagerte Chemikalien, die aus Butan gewonnen werden, tragbare Kartuschengas und spezielle Aerosolmischungen liegen außerhalb dieser Bewertung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- n-Butan

- Iso-Butan

- Nach Quelle

- Erdgas

- Raffination

- Nach Endverbraucherbranche

- Wohn-/Gewerbebereich

- Industrie (einschließlich chemischer Rohstoff)

- Kraftstoff

- Raffinerie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir befragen Raffinerieplanungsverantwortliche, LPG-Vermarkter und Beschaffungsleiter im Bereich Petrochemie in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten. Die Gespräche bestätigen Durchsatzannahmen, saisonale Entnahmequoten und durchschnittliche Verkaufspreise, während kurze Umfragen bei Distributoren die Haushaltsdurchdringungsraten in Schwellenländern validieren.

Desk Research

Mordor-Analysten beginnen mit öffentlichen Datensätzen, die das physische Angebot verankern, wie der EIA International Energy Statistics, dem OPEC Annual Statistical Bulletin, UN Comtrade-Versandcodes 271112 und 271113 sowie den IEA World Energy Balances. Branchenverbandsbriefings der World LPG Association, Raffinerie-Ertragsdaten aus Hydrocarbon Processing und 10-K-Einreichungen von Unternehmen bereichern die regionalen Aufschlüsselungen. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva helfen dabei, Produzentenkapazitäten, Vertragsabschlüsse und Preisabstände in Echtzeit zu verifizieren.

Diese erstklassigen Quellen bilden Produktion, Importe und Nachfragepools ab, bevor mit der Modellierung begonnen wird. Viele weitere Dokumente werden gesichtet, um Anomalien gegenzuprüfen und Definitionen zu klären, obwohl sie hier nicht erschöpfend aufgeführt sind.

Marktgröße & Prognose

Eine Top-down-Angebotsrekonstruktion wandelt die Produktion auf Länderebene und den Nettohandel in eine Baseline des scheinbaren Verbrauchs für 2025 um. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Markern, Stichproben von Raffinerie-Butanerträgen, LPG-Einzelhandelsvolumina und durchschnittlichen Spotpreisen abgeglichen, um die Gesamtwerte zu präzisieren. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören NGL-Produktionswachstum, Raffinerieauslastung, LPG-Subventionsprogramme, petrochemische Kapazitätserweiterungen, währungsbereinigte ASPs und Winter-Sommer-Nachfragekoeffizienten. Eine multivariate Regression wird angewendet, um Volumina bis 2030 zu prognostizieren, und eine Szenarioanalyse schließt Datenlücken, wo Bottom-up-Stichproben dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand unabhängiger Preis- und Flussindikationen sowie die Freigabe durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische Veränderungen oder Versorgungsunterbrechungen ausgelöst werden.

Wie die Butan-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Wert- und Volumenmetriken vermischen, Derivate einbeziehen oder Prognosen an veraltete Wechselkurse knüpfen.

Wesentliche Treiber dieser Lücken sind gemischte Geltungsbereichsdefinitionen, unterschiedliche Aktualisierungsrhythmen und unterschiedliche ASP-Progressionsmethoden, die umsatzbasierte Modelle im Vergleich zu Mordors physisch fundiertem Ansatz nach oben oder unten verschieben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 204,82 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 112,9 Milliarden (2023) | Global Consultancy A | Verwendet Umsatz statt Tonnage und lässt die Autogasnachfrage außer Acht |

| USD 94,0 Milliarden (2024) | Trade Journal B | Vermischt Butanderivate und wendet den durchschnittlichen Rohölpreis 2024 ohne quartalsweise Anpassungen an |

| USD 83,54 Milliarden (2025) | Industry Association C | Aggregiert kommerzielle, medizinische und technische Reinheitsgrade und schafft damit einen breiteren Geltungsbereich |

Diese Vergleiche zeigen, dass Schlagzahlen stark schwanken, wenn Geltungsbereich, Einheiten und Aktualisierungsrhythmus variieren. Indem Mordor Intelligence sich auf physische Flüsse konzentriert, Variablen an verifizierten Anlagendaten ausrichtet und jährlich aktualisiert, bietet das Unternehmen Entscheidungsträgern eine ausgewogene Baseline, die sie mit Vertrauen nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Butanmarkt im Jahr 2026 und wohin entwickelt er sich?

Die Größe des Butanmarkts wird für 2026 auf 205,32 Millionen Tonnen geschätzt und soll bis 2031 auf 253,55 Millionen Tonnen steigen, unterstützt durch eine CAGR von 4,31 %.

Welches Segment wächst innerhalb der globalen Nachfrage am schnellsten?

Kraftstoff führt das Wachstum an und wächst mit einer CAGR von 5,14 %, da Autogas-Umrüstungen in Europa und Asien zunehmen.

Warum ist Asien-Pazifik beim Verbrauch so dominant?

Robuste petrochemische Expansion, wachsende LPG-Zylinderverteilung und Initiativen für sauberes Kochen heben Asien-Pazifik auf 54,26 % des globalen Volumens im Jahr 2025 mit der schnellsten regionalen CAGR bis 2031.

Wie beeinflussen US-Exporte die internationalen Preise?

Ladungen von der Golfküste wurden 2025 5 bis 8 USD unter den asiatischen und nahöstlichen Benchmarks bepreist, was US-Lieferanten zu faktischen Preissetzern im globalen Handel macht.

Welche Unternehmen halten die stärksten Wettbewerbspositionen?

Integrierte Großkonzerne wie ExxonMobil, Shell, TotalEnergies, Saudi Aramco und PETRONAS dominieren durch durchgängige Kontrolle über vorgelagerte NGLs und nachgelagerte petrochemische Absatzkanäle.

Welche Risiken könnten das künftige Wachstum dämpfen?

Starke Rohölpreisschwankungen, aufkommende Elektrifizierung beim Kochen und im Transport sowie potenzielle Frachtengpässe bleiben wesentliche Belastungsfaktoren, die die langfristige CAGR um bis zu 0,9 Prozentpunkte verringern könnten.

Seite zuletzt aktualisiert am: