Isopren-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

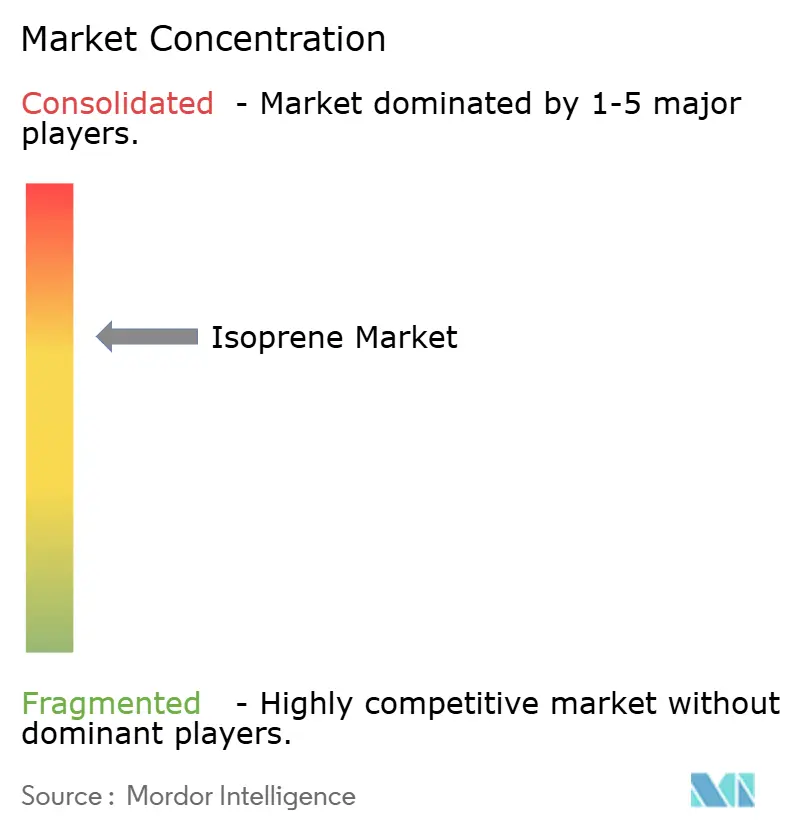

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isopren-Marktanalyse von Mordor Intelligence

Die Größe des Isopren-Marktes wird voraussichtlich von 4,15 Milliarden USD im Jahr 2025 auf 4,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,06 % über den Zeitraum 2026–2031 einen Wert von 5,58 Milliarden USD erreichen. Das Wachstum wird durch den Wandel der Automobilhersteller hin zu hochleistungsfähigen synthetischen Elastomeren für Elektrofahrzeug-Reifen (EV-Reifen), die Ausweitung von Versuchen mit biobasierten Rohstoffen und die Dominanz des Asien-Pazifik-Raums in der Fertigung, die mehr als die Hälfte des weltweiten Volumens liefert, vorangetrieben. Materialien in Polymerqualität behalten eine Prämie, da Reifenhersteller konsistente Vulkanisierungsraten priorisieren, während die Nachfrage im Gesundheitswesen nach hochreinem Polyisopren auf dem Rücken der Medizingeräte-Innovation zunimmt. Biofermentationswege gewinnen strategische Bedeutung, da petrochemische Produzenten die Rohölvolatilität durch die Integration erneuerbarer Energien absichern, unterstützt durch jüngste Kapitalzuflüsse in Fermentations-Start-ups. Die Wettbewerbsintensität steigt, da Fermentationsspezialisten und alternative Kautschukinnovatoren die konventionelle C5-Crack-Wirtschaftlichkeit herausfordern und die etablierten Unternehmen zu Gemeinschaftsunternehmen und Rohstoffdiversifizierung drängen.

Wichtigste Erkenntnisse des Berichts

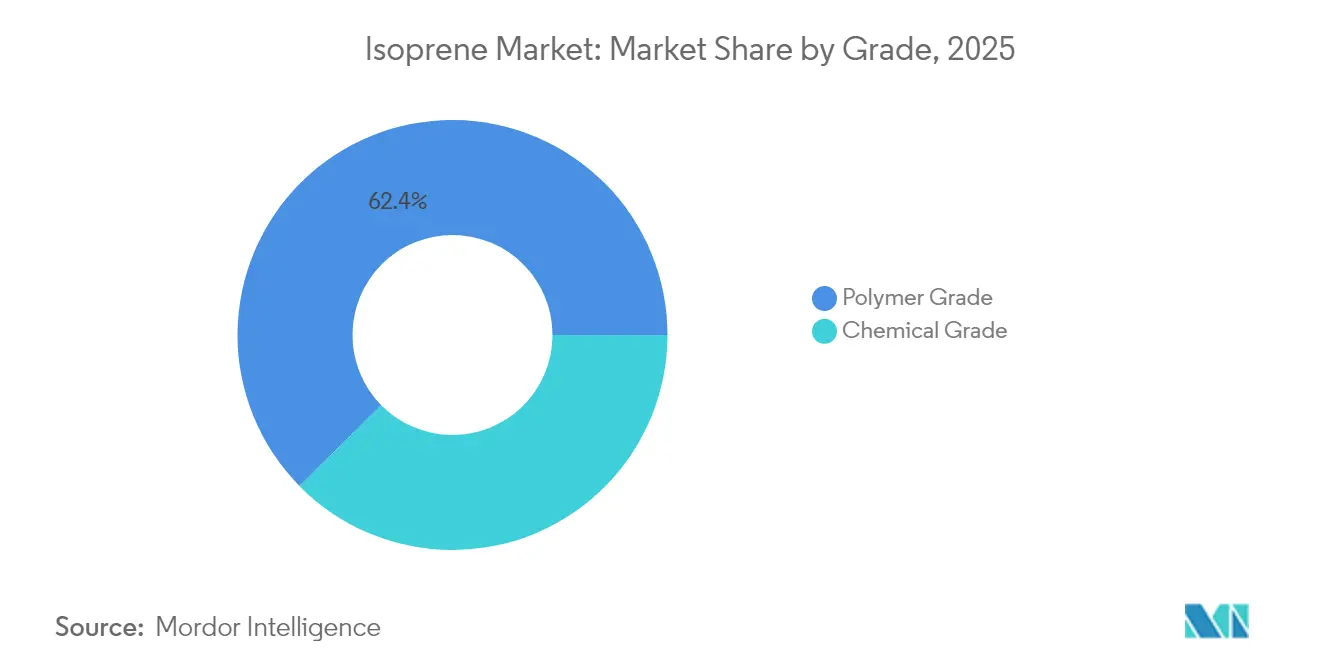

- Nach Qualitätsstufe führte Polymerqualität im Jahr 2025 mit einem Umsatzanteil von 62,38 %; Chemikalienqualität wird voraussichtlich bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Produktionsweg hielt petrochemisches C5-Cracken im Jahr 2025 einen Anteil von 69,98 % am Isopren-Markt, während Fermentationswege bis 2031 voraussichtlich eine CAGR von 6,55 % verzeichnen werden.

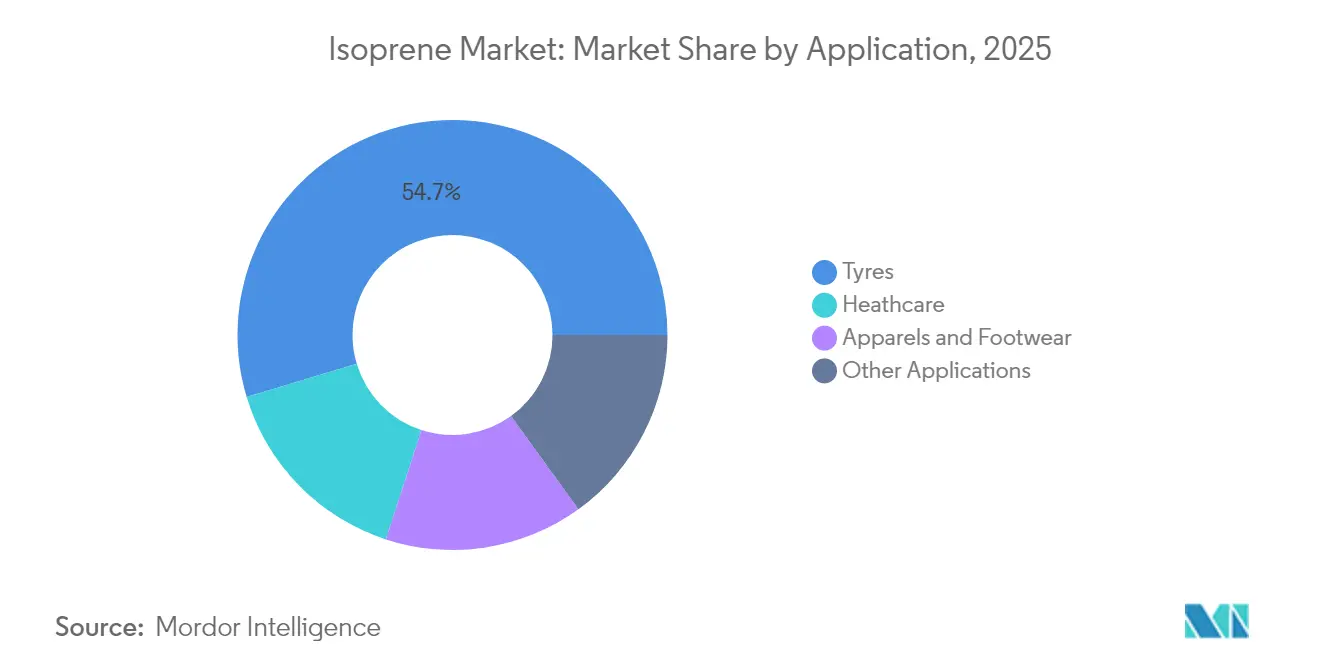

- Nach Anwendung behielten Reifen im Jahr 2025 einen Anteil von 54,66 % an der Isopren-Marktgröße, und Anwendungen im Gesundheitswesen wachsen bis 2031 mit einer CAGR von 6,27 %.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 51,12 % der Isopren-Marktgröße und wächst bis 2031 mit einer CAGR von 5,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Isopren-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-bedingter Anstieg der Nachfrage nach synthetischem Kautschuk für Hochleistungsreifen | +1.2% | Global, mit führender Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Investitionen in biobasierte Isopren-Wege zur Reduzierung des Petrochemie-Rohstoffrisikos | +0.8% | Regulatorischer Druck in Nordamerika und der EU, Produktion im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage im Gesundheitswesen nach hochreinen Polyisopren-Medizingeräten | +0.6% | Märkte in Nordamerika und der EU, Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion der Automobilkapazitäten im Asien-Pazifik-Raum zur Förderung der C5-Extraktion | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| 3D-gedrucktes Schuhwerk übernimmt isoprenbasierte thermoplastische Elastomere | +0.4% | Global, mit früher Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Emissionsarme Innenraumklebstoffe mit niedrigem VOC-Gehalt verlagern sich hin zu geruchsarmem Polyisopren | +0.3% | Regulatorische Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-bedingter Anstieg der Nachfrage nach synthetischem Kautschuk für Hochleistungsreifen

Höhere Drehmomentlasten in Elektrofahrzeugen erfordern Polymere mit überlegener Zugfestigkeit und reduziertem Rollwiderstand, was Reifenhersteller zu konsistenten Isopren-Formulierungen lenkt, die Naturkautschuk nicht garantieren kann. Die US-Umweltschutzbehörde verzeichnet jährlich über 3 Milliarden produzierte Reifen, wobei EV-spezifische Verbindungen eine verbesserte Haltbarkeit zur Erhaltung der Batteriereichweite erfordern[1]Umweltschutzbehörde der Vereinigten Staaten, "Studie zur Reifenverschmutzung," epa.gov. Michelins Erkundung von biobasiertem synthetischem Kautschuk unterstreicht den Neugestaltungsbedarf bei Reifenverbindungen. Die Konzentration der EV-Fertigung im Asien-Pazifik-Raum verstärkt den regionalen Bedarf an Isopren und sorgt damit für einen strukturellen Nachfrageaufschwung über den typischen Ersatzzyklus hinaus.

Investitionen in biobasierte Isopren-Wege zur Reduzierung des Petrochemie-Rohstoffrisikos

Fermentationstechnologien wie IFPENs Atol und das BioButterfly-Projekt bestätigen die technische Machbarkeit der Umwandlung von erneuerbarem Ethanol in Isopren in Polymerqualität. Die industrielle Isobutenproduktion von Global Bioenergies und die Finanzierungsrunde von Insempra in Höhe von 20 Millionen USD unterstreichen den wachsenden Investorenappetit für erneuerbare C5-Chemie. Kostenparitätsprognosen deuten darauf hin, dass die Fermentation innerhalb des Prognosezeitraums petrochemischen Wegen nahekommen wird, insbesondere in Regionen mit überschüssigem Bio-Ethanol.

Steigende Nachfrage im Gesundheitswesen nach hochreinen Polyisopren-Medizingeräten

Medizingerätehersteller spezifizieren latexfreie, biokompatible Elastomere wie die erweiterte medizinische Produktlinie von Kraiburg TPE, die eine Shore-00-Härte von 30–50 für Prothesenkomponenten bietet. Molekulardynamikstudien zu cis-1,4-Polyisopren zeigen eine präzise Glasübergangssteuerung, die eine maßgeschneiderte therapeutische Leistung ermöglicht. Regulatorische Zertifizierungshürden begünstigen etablierte Lieferanten mit validierten Lieferketten und stärken das hochwertige Wachstum im Gesundheitswesen.

Expansion der Automobilkapazitäten im Asien-Pazifik-Raum zur Förderung der C5-Extraktion

Indiens Chemiesektor ist auf dem Weg, bis 2025 einen Wert von 300 Milliarden USD zu erreichen, was den Verbrauch von Spezialelastomeren unterstützt. Chinesische Forschung zu biokoaguliertem Latex verfolgt die Elastomer-Selbstversorgung und ergänzt die Aufnahme von synthetischem Isopren. Das Gemeinschaftsunternehmen von Braskem mit SCG Chemicals in Thailand bietet eine regionale Bio-Ethylen-Integration, die die Lieferketten für Automobilhersteller verkürzt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohöl-Rohstoffen, die die Produzentmargen ausweitet | -0.7% | Global, mit stärkeren Auswirkungen auf nicht integrierte Produzenten | Kurzfristig (≤ 2 Jahre) |

| Strengere Grenzwerte für die Exposition am Arbeitsplatz gegenüber Isopren-Monomer (Karzinogen) | -0.4% | Regulatorische Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Fermentationsskalierung verzögern kommerzielles Bioisopren | -0.5% | Global, mit Fokus auf biobasierte Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Guayule- und Löwenzahn-Naturkautschukalternativen | -0.3% | Inländische Produktion in Nordamerika, globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohöl-Rohstoffen, die die Produzentmargen ausweitet

Schwankungen in der Raffinerieauslastung verändern die Verfügbarkeit der C5-Fraktion, treiben die Inputkosten für nicht integrierte Verarbeiter in die Höhe und drücken die Margen bei Rohölpreisanstiegen. Obwohl biobasierte Wege Preisstabilität bieten, verlangen aktuelle Optionen auf Zuckerrohrbasis Aufschläge zwischen 280 % und 752 % gegenüber fossilen Wegen, was die kurzfristige Wettbewerbsfähigkeit herausfordert.

Strengere Grenzwerte für die Exposition am Arbeitsplatz gegenüber Isopren-Monomer (Karzinogen)

Health Canada klassifiziert Isopren als potenzielles Karzinogen, verbietet seine Verwendung in Kosmetika und schreibt Pläne zur Vermeidung von Umweltverschmutzung in Anlagen für synthetischen Kautschuk vor[2]Regierung von Kanada, "Isopren-Risikomanagementdokument," canada.ca. Rechtsordnungen stützen sich auf OSHA-Rahmenbedingungen für verwandte Monomere, was auf ein Potenzial für niedrigere zulässige Expositionsgrenzwerte hindeutet, die fortschrittliche technische Kontrollen und medizinische Überwachung erfordern. Größere integrierte Produzenten können Compliance-Kosten absorbieren, während kleinere Akteure Kapazitätserweiterungen möglicherweise verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Polymerdominanz treibt Konsistenzprämie

Polymerqualität machte 62,38 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 4,98 % wachsen, was die Nachfrage nach gleichmäßigen Vulkanisierungsraten in EV-Reifen widerspiegelt. Produzenten setzen fortschrittliche Polymerisation ein, um eine geringere Verzweigung und höhere Molekulargewichte zu erzielen, die den Wärmeaufbau begrenzen und die Reifenlebensdauer verbessern. Chemikalienqualität bedient weiterhin Nischenzwischenprodukte, sieht sich jedoch einer schrittweisen Anteilserosion gegenüber, da Automobil- und Gesundheitssektoren Polymerkonsistenz schätzen. Erhöhte Reinheitsanforderungen für chirurgische Geräte stützen Premiumpreise und schützen Lieferverträge vor zyklischer Automobilnachfrage.

Nach Produktionsweg: Petrochemische Dominanz steht vor biobasierter Herausforderung

Petrochemisches C5-Cracken hatte im Jahr 2025 einen Anteil von 69,98 % und profitierte von integrierter Raffineriewirtschaftlichkeit und bestehender Infrastruktur. Die Kapitalinvestitionen in biobasierte Fermentation steigen jedoch, da Unternehmen wie Braskem 87 Millionen USD für die Erweiterung der Biopolymerkapazität bereitstellen, ein Schritt, der die Projektattraktivität für erneuerbare Isopren-Vorhaben steigert.

Fermentationsprozesse expandieren mit einer CAGR von 6,55 %, was die technologische Reifung und politische Anreize widerspiegelt, die geringere Lebenszyklusemissionen belohnen. Die katalytische Umwandlung von Bio-Ethanol verbindet etabliertes chemisches Engineering mit erneuerbaren Rohstoffen, um einen hybriden Weg zu liefern, der die Kostenparität beschleunigen könnte. Der Isopren-Markt bleibt in petrochemischen Wegen verankert, doch der Produktionswegmix wird sich diversifizieren, da frühe Anwender Abnahmeverträge mit Reifen- und Medizingeräteherstellern abschließen.

Nach Anwendung: Wachstum im Gesundheitswesen fordert Reifenvorherrschaft heraus

Reifen dominierten im Jahr 2025 mit einem Marktanteil von 54,66 %, angetrieben durch die globale Fahrzeugproduktion und kurze Ersatzzyklen. Die steigende Durchdringung von Elektrofahrzeugen intensiviert die Anforderungen an Polymere, die dem sofortigen Drehmoment standhalten, und erhält damit die Skalierung der Reifenapplikation aufrecht. Das Gesundheitswesen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen, da Polyisopren latexfreie Alternativen für chirurgische Handschuhe, Kathetersonden und implantierbare Geräte ermöglicht.

Die Isopren-Marktgröße für die Reifennutzung erreichte im Jahr 2025 2,27 Milliarden USD, während das Gesundheitswesen 0,64 Milliarden USD verzeichnete, wobei behördliche Zulassungen und Biokompatibilitätsstandards die Eintrittsbarrieren für Herausforderer erhöhen. Bekleidungs-, Schuhwerk- und Klebstoffsegmente diversifizieren die Nachfrage und nutzen neue 3D-druckbare Elastomere mit einer Zugfestigkeit von nahezu 94,6 MPa, die Gestaltungsfreiheiten für massenkustomisierte Produkte eröffnen.

Geografische Analyse

Die Isopren-Marktgröße im Asien-Pazifik-Raum erreichte im Jahr 2025 2,12 Milliarden USD, und die Nähe zu Automobil-OEMs bietet Frachtersparnisse, die die regionale Versorgungsstabilität stärken. China investiert in die Elastomer-Selbstversorgung durch Verarbeitungsfortschritte, die Lücken zwischen Natur- und Synthesekautschukfähigkeiten überbrücken. Indiens chemisch-industrielles Wachstum verbreitert die nachgelagerte Nachfrage, während Thailands Bio-Ethylen-Hub einen Sprungbrett für die Integration erneuerbarer C5-Verbindungen schafft.

Nordamerikanische Produzenten erweitern die Biopolymerkapazität auf 260 kt pro Jahr, was das unternehmerische Augenmerk auf den Verbraucherdruck nach nachhaltigen Reifen und Medizingeräten widerspiegelt. Die Dekarbonisierungspolitik der Europäischen Union lenkt Investitionen in Fermentations- und katalytische Umwandlungsplattformen. Die Karzinogenklassifizierung von Health Canada beeinflusst die Beschaffung und veranlasst OEMs, Lieferanten mit robusten Sicherheitsprotokollen zu bevorzugen. Die Zuckerrohr-Wertschöpfungskette Südamerikas bietet eine strategische Chance, sobald die Kostenaufschläge sinken. Nahöstliche Komplexe bündeln kostengünstiges Naphtha-Einsatzmaterial mit Exportlogistik, die Afrikas aufstrebende Automobil-Hubs erreicht, während das Nachfragewachstum in Afrika von der Expansion der Fahrzeugmontage und der Infrastrukturverbesserung abhängt.

Wertschöpfungskettenanalyse

Die vorgelagerte Versorgung stützt sich auf petrochemische C5-Ströme aus Naphtha-Crackern und Raffineriebetrieben, aus denen Isopren gewonnen und zu Produkten in Polymer- und Chemiequalität aufgereinigt wird. Integrierte Petrochemiebetreiber verschaffen sich typischerweise durch eigenen C5-Zugang und interne Logistik einen Vorteil, während nicht integrierte Hersteller stärker von Schwankungen der Raffinerieauslastung betroffen sind, die die C5-Verfügbarkeit beeinflussen. Neue Alternativen bringen zusätzliche vorgelagerte Knotenpunkte hervor, darunter biobasierte Fermentation und hybride Bioethanol-Umwandlungswege, die über Technologieplattformen wie IFPENs Atol und das BioButterfly-Projekt vorangetrieben werden.

Die Wertschöpfung im Midstream-Bereich konzentriert sich auf Extraktion, Trennung, Reinigung und Qualitätssicherung, um die strengen Spezifikationen der Polymerqualität zu erfüllen, die von den Lieferketten für Reifen und Medizinprodukte gefordert werden. Nachgelagert liefern die Wertschöpfungsketten für Reifen und Synthesekautschuk die größte Nachfrage (Reifen hielten 2025 einen Anteil von 54,66%), neben Anwendungen im Gesundheitswesen, die validiertes, hochreines Polyisopren erfordern. Der Vertrieb stützt sich in der Regel auf direkte Abnahmeverträge mit großen Reifen- und Medizin-OEMs, während Chemiedistributoren kleinere industrielle Abnehmer bedienen. Engpässe hängen mit der begrenzten Aufwertung von C5-Strömen zu Handelsqualität sowie der regionalen Konzentration von Cracker-Korridoren zusammen, was das Versorgungsrisiko bündelt.

Wettbewerbslandschaft

Der Isopren-Markt weist eine moderate Konsolidierung auf. Das Wettbewerbsfeld besteht aus integrierten petrochemischen Großunternehmen, Fermentations-Start-ups und landwirtschaftlichen Innovatoren, die an Guayule- und Löwenzahn-Latex arbeiten. Braskems Expansion für 87 Millionen USD und sein Gemeinschaftsunternehmen in Thailand signalisieren die Bereitschaft der etablierten Unternehmen, erneuerbare Energien innerhalb petrochemischer Portfolios zu skalieren. IFPENs Atol-Technologie und die Demonstrationsanlage von Global Bioenergies veranschaulichen, wie Unternehmen mit geistigem Eigentum F&E-Partnerschaften nutzen, um die Kommerzialisierung zu beschleunigen.

Traditionelle Akteure konzentrieren sich auf operative Effizienz und nachgelagerte Partnerschaften, während Disruptoren die Reduzierung des CO₂-Fußabdrucks und die Markteinführungsgeschwindigkeit betonen. Versuche der Ohio State University mit Taraxacum kok-saghyz-Löwenzahn verbessern die Latexextraktionsausbeuten und deuten auf ein längerfristiges Verdrängungsrisiko für monomerbasierte Polymere hin.

Wettbewerbliche Manöver umfassen Lieferkettenkooperationen mit Reifen-OEMs, Materialzulassungen von Medizin-OEMs und regionale Investitionen in Fermentationskapazitäten entlang von Ethanolkorridoren. Kontinuierliche F&E rund um Verbesserungen des katalytischen Durchsatzes und Durchbrüche im Enzym-Engineering zielt auf niedrigere Investitions- und Betriebskosten für biobasierte Wege ab und verschärft den Wettbewerb über alle Unternehmenstypen hinweg.

Führende Unternehmen der Isopren-Branche

Shell plc

PJSC SIBUR Holding

LyondellBasell Industries Holdings B.V.

Exxon Mobil Corporation

China Petrochemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Kommerzialisierung von biobasiertem Isopren stellt eine wichtige Marktlücke dar, da Reifen- und Elastomerkunden nach kohlenstoffärmeren Vorprodukten suchen, während sie mit rohölgebundenen Kostenschwankungen umgehen müssen. Zeon Corporation und Visolis trieben dieses Thema im Februar 2026 voran, indem sie ein verbindliches Term Sheet unterzeichneten, um die Kommerzialisierung biobasierter Isopren-Monomere und nachhaltigen Flugkraftstoffs voranzubringen, einschließlich Plänen für eine Produktionsanlage. Die angekündigten Schritte unterstützen bankfähigere Wege für erneuerbare C5-Chemie zusammen mit der nachgelagerten Materialqualifizierung.

Prozessoptimierung und eine höhere Nutzung der C5-Fraktion bieten eine weitere Chance für etablierte Unternehmen und integrierte Standorte. Die Beseitigung von Engpässen bei der Trennung und die Steigerung der Ausbeuten können die Wirtschaftlichkeit verbessern, ohne neue Cracker-Anlagen auf der grünen Wiese zu bauen. Zeons Genehmigung vom Mai 2026, in eine neue Anlage im Werk Mizushima zu investieren, um die DCPD-Kapazität um etwa 20% zu erhöhen, steht in direktem Zusammenhang mit der breiteren Optimierung des C5-Stroms, bei der eine verbesserte Auslastung die Gesamtwirtschaftlichkeit von Nebenprodukten einschließlich Isopren stärken kann. Gleichzeitig bleibt die Preissensitivität sichtbar, da Kuraray im April 2026 eine weltweite Preiserhöhung von rund 20% für Isopren-Chemieprodukte vornahm, was die Bedeutung von Lieferkettenverträgen unterstreicht, die Spezifikation, Compliance und Rohstoffflexibilität über Reifen-, Klebstoff- und Gesundheitsanwendungen hinweg festschreiben.

Aktuelle Branchenentwicklungen

- Mai 2026: Zeon Corporation genehmigte eine Investition in eine neue Anlage in ihrem Werk Mizushima, um die Produktionskapazität von Dicyclopentadien (DCPD) um etwa 20% zu erhöhen, wobei der Baubeginn für Ende 2026 vorgesehen ist und die Fertigstellung für September 2028 angestrebt wird. Da DCPD innerhalb der C5-Fraktionsverarbeitung liegt, in der auch Isopren gewonnen wird, unterstreicht dieser Schritt die Optimierung integrierter Standorte und eine engere Kontrolle über die Wertschöpfung des C5-Stroms. Die zusätzliche Kapazität kann breitere Strategien zum Rohstoff- und Nebenproduktmanagement unterstützen, die die Angebotswirtschaft im Zusammenhang mit Isopren stabilisieren.

- April 2026: Kuraray Co., Ltd. führte eine weltweite Preiserhöhung von rund 20% für Isopren-Chemieprodukte wie Isoprenol, Citral, Prenol, Isovaleraldehyd und Isoprenglykol durch und verwies dabei auf höhere Naphtha- und Rohstoffkosten im Zusammenhang mit geopolitischen Konflikten. Die Erhöhung signalisiert erneuten Kostendruck bei petrochemischen Rohstoffen und erhöht die Bedeutung vertraglicher Weitergabemechanismen für nachgelagerte Nutzer. Sie verstärkt zudem das kommerzielle Argument für alternative Wege und Effizienzsteigerungen bei Kunden, die preisvolatilitätssensibel sind.

- März 2024: In Shells Werk Deer Park wurde ein Leck an einer Isopren-Anlage gemeldet, was die Aufmerksamkeit auf Betriebssicherheitsrisiken bei integrierten C5-Extraktionsanlagen lenkte. Solche Vorfälle können die Verfügbarkeit von Handels-Isopren vorübergehend verknappen und Käufer dazu veranlassen, ihre Beschaffung über Regionen und Hersteller hinweg zu diversifizieren. Das Ereignis unterstreicht den Wert von Redundanz- und Bestandsstrategien in den Lieferketten für Reifen und Elastomere.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Isoprenmarkt als der Wert von Isopren definiert, der in nachgelagerte Anwendungen geliefert wird, einschließlich Polymer- und Chemiequalitäten aus petrochemischen und biobasierten Verfahren. Die Kennzahl wird zum Zeitpunkt des Verkaufs in Endverbrauchsketten erfasst.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt interne Eigentransfers, die nicht bepreist werden, aus. Sie schließt auch den Wert fertiger Kautschukprodukte über den Isopren-Input hinaus aus.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Polymerqualität

- Chemikalienqualität

- Nach Produktionsweg

- Petrochemisches C5-Cracken

- Biobasierte Fermentation

- Katalytische Umwandlung von Bio-Ethanol

- Nach Anwendung

- Reifen

- Gesundheitswesen

- Bekleidung und Schuhwerk

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit dem Aufbau einer sauberen Faktenbasis zu Produktionswegen, Nachfrageimpulsen und Handelsbewegungen für C5- und isoprenbezogene Ketten. Für Rohstoffindikatoren stützten wir uns auf öffentliche Quellen wie die US Energy Information Administration. Für Handelsströme nutzten wir UN Comtrade, und für Makroindikatoren die Weltbank. Wo verfügbar, verwiesen wir zudem auf USGS-ähnliche Mineral- und Industrieserien, die verwandte Kohlenwasserstoffströme berühren.

Normen- und Sicherheitsreferenzen wurden aus Quellen wie OSHA und NIOSH überprüft, um Handhabungsbeschränkungen zu verstehen, die das nutzbare Angebot beeinflussen können. Auf Unternehmensseite wurden Geschäftsberichte, Investorenpräsentationen und Werksankündigungen verwendet, um realistische Kapazitätszeitpläne und Auslastungsannahmen zu bilden, die anschließend mit Nachrichtenarchiven abgeglichen wurden. Bei Bedarf wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -analysen, Patentrecherchen und sendungsbezogene Import-Export-Prüfungen verwendet, um Richtungsbewegungen zu validieren. Diese Liste ist nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden zur Erhebung, Überprüfung und Klärung von Datenpunkten genutzt.

Primärinterviews und Umfragen

Die Primärarbeit diente dazu, Modelltreiber, die durch Schreibtischquellen nicht gut erklärt werden, einem Belastungstest zu unterziehen, insbesondere Preisbewegungen, Betriebsraten und die Art und Weise, wie Kunden zwischen Natur- und Synthesekautschukwegen substituieren. Interviews und Umfragen wurden mit Herstellern, Distributoren und nachgelagerten Käufern in APAC, EMEA und Amerika durchgeführt, sodass regionale Annahmen vor der Finalisierung der Gesamtsummen überprüft werden konnten.

Verteilung der Primärforschungs-Feldarbeitsbefragten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 37% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 49% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mittels eines Top-down-Ansatzes rekonstruiert. Produktions- und Handelsindikatoren wurden in einen adressierbaren Angebotspool für Isopren übersetzt und anschließend basierend auf beobachteten Verbrauchsmustern auf die Endverbrauchsnachfrage verteilt. Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, einschließlich der Aggregation stichprobenartig erfasster Lieferantenvolumina nach Region und der Anwendung beobachteter ASP-Bandbreiten nach Qualität, die anschließend durch Kanalgespräche überprüft wurden.

Zu den wichtigsten Eingaben gehörten Signale zur Verfügbarkeit von C5-Crackern und verwandten Rohstoffen, Kapazitätserweiterungen und Stilllegungszeitpläne, Bandbreiten der Betriebsraten, Verschiebungen im Anwendungsmix hin zu Reifen und Gesundheitsanwendungen sowie typische Isopren-Preisbewegungen nach Qualität und Region, einschließlich Vertrags- versus Spotverhalten, sofern relevant. Wenn eine Variable für ein Land nicht verfügbar war, wurde die Lücke mithilfe von Proxy-Indikatoren wie Reifenproduktionstrends, Kautschukverarbeitungsaktivität und Handelssubstitutionen geschlossen und anschließend nach Expertenprüfung überarbeitet. Prognosen wurden mittels Szenarioanalysen zu Kapazitätsauslastung und ASP-Entwicklung erstellt, und der gewählte Pfad wurde mit dem abgestimmt, was die Befragten unter den aktuellen politischen und Nachfragebedingungen als am wahrscheinlichsten beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Handelsbilanzen, Kapazitätsankündigungen und regionale Nachfrageindikatoren geprüft, um die endgültigen Gesamtsummen mit realen Rahmenbedingungen in Einklang zu halten. Abweichungsprüfungen wurden für Preis, Volumen und implizierten Verbrauch pro Einheit durchgeführt, und etwaige Ausreißer wurden vor der Freigabe in einer zweiten Analystenprüfung überprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Anlagenausfälle, Inbetriebnahme neuer Kapazitäten oder starke Rohstoffkostenänderungen, die die Preisgestaltung beeinflussen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, um sicherzustellen, dass Währungstiming, Kernannahmen und die neuesten öffentlichen Offenlegungen konsistent im Modell widergespiegelt werden.

Vergleich der Isopren-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Isopren können weit auseinanderliegen, da sie nicht immer dasselbe Jahr, denselben Preiszeitpunkt oder dieselbe Abgrenzung dessen, was als Umsatz zählt, teilen. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, wenn sich Rohstoffkosten verändern und wenn sich die Kapazitätsauslastung im Laufe des Jahres ändert.

Ein häufiger Treiber für Abweichungen ist die ASP-Logik. Manche Schätzungen halten Preise über Regionen hinweg konstant oder verwenden einen einzigen Jahresdurchschnitt, der nicht mit den Vertragsanpassungszyklen übereinstimmt. Ein weiterer Treiber ist die Behandlung des Geltungsbereichs, bei der bestimmte Herausgeber angrenzenden Kautschukwert vermischen oder Transfers von Eigenmaterial mitzählen, was die Gesamtsummen aufblähen kann, wenn nicht herausgefiltert. Um die Zahl stabil und reproduzierbar zu halten, verwendet das Modell ein konsistentes Währungstiming und überprüft die wichtigsten Preis- und Betriebsratendaten während des Aktualisierungsdurchlaufs erneut – ein Schritt, der ausdrücklich in Mordor Intelligence integriert ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,36 Mrd. USD (2026) | |

| Branchenforschungsunternehmen A | 3,68 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, sodass die Zahl ein früheres Preis- und Auslastungsumfeld widerspiegelt, bevor spätere Kapazitäts- und Rohstoffverschiebungen vollständig erfasst wurden. |

| Branchenforschungsunternehmen B | 4,62 Mrd. USD (2022) | Verankert auf einer Basis von 2022 mit historischer Preisgestaltung und Nachfragemix, und kann sich in der zeitlichen Abgrenzung des Umsatzes unterscheiden, was den Wert bei der Umrechnung in ein einheitliches USD-Jahr verschieben kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das Timing und die Art, wie Preis und Auslastung in das Basisjahr einfließen, gefolgt von kleineren Unterschieden darin, was in den Umsatz einbezogen wird. Indem die Annahmen an beobachtbare Signale gebunden bleiben und die Haupteingaben während geplanter Aktualisierungsprüfungen erneut validiert werden, bleibt die endgültige Marktgröße transparent und lässt sich mit denselben Schritten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Isopren-Markt?

Die Isopren-Marktgröße beträgt im Jahr 2026 4,36 Milliarden USD und wird voraussichtlich bis 2031 5,58 Milliarden USD erreichen.

Welches Segment führt den Isopren-Markt nach Anwendung an?

Die Reifenherstellung macht im Jahr 2025 54,66 % des Wertes aus und behält die Führungsposition aufgrund der anhaltenden Fahrzeugproduktion und steigender EV-Reifenspezifikationen.

Wie schnell wächst das Gesundheitssegment innerhalb des Isopren-Marktes?

Anwendungen im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen und damit das Gesamtmarktwachstum übertreffen, da Medizingerätehersteller hochreines Polyisopren übernehmen.

Warum gewinnen biobasierte Produktionswege in der Isopren-Branche an Interesse?

Biobasierte Wege reduzieren die Abhängigkeit von der Rohölvolatilität und stehen im Einklang mit Dekarbonisierungsmandaten, wobei Fermentationswege voraussichtlich innerhalb des Prognosezeitraums Kostenparität erreichen werden.

Seite zuletzt aktualisiert am: