Kranmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.82 Milliarden US-Dollar |

| Marktgröße (2031) | 43.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kranmarktanalyse von Mordor Intelligence

Die Kranmarktgröße wird voraussichtlich von 34,41 Milliarden USD im Jahr 2025 auf 35,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,10 % über 2026–2031 einen Wert von 43,78 Milliarden USD erreichen. Stabile öffentliche Ausgaben, großangelegte private Megaprojekte und der globale Wandel hin zu erneuerbaren Energien bilden den Kernachsmotor der Nachfrage im Kranmarkt. Staatliche Infrastrukturprogramme, angeführt vom U.S. Infrastructure Investment and Jobs Act, haben mehrjährige Auftragsrückstände geschaffen, die Auftragnehmer vor kurzfristigen wirtschaftlichen Schwankungen schützen. Offshore-Wind, Solarparks und Netzausbau stärken diesen positiven Ausblick, insbesondere für spezialisierte Schwerlast- und Meeresausrüstungen. Gleichzeitig fördern Elektrifizierungsvorschriften Investitionen in Hybrid- und vollelektrische Krane, während die Einführung von Telematik die Flottenauslastung steigert und Ausfallzeiten reduziert. Der Wettbewerb verschärft sich, da etablierte Anbieter die Forschung und Entwicklung an emissionsfreien Plattformen beschleunigen und Nischeninnovatoren übernehmen, um ihre Portfolios zu erweitern.

Wichtigste Erkenntnisse des Berichts

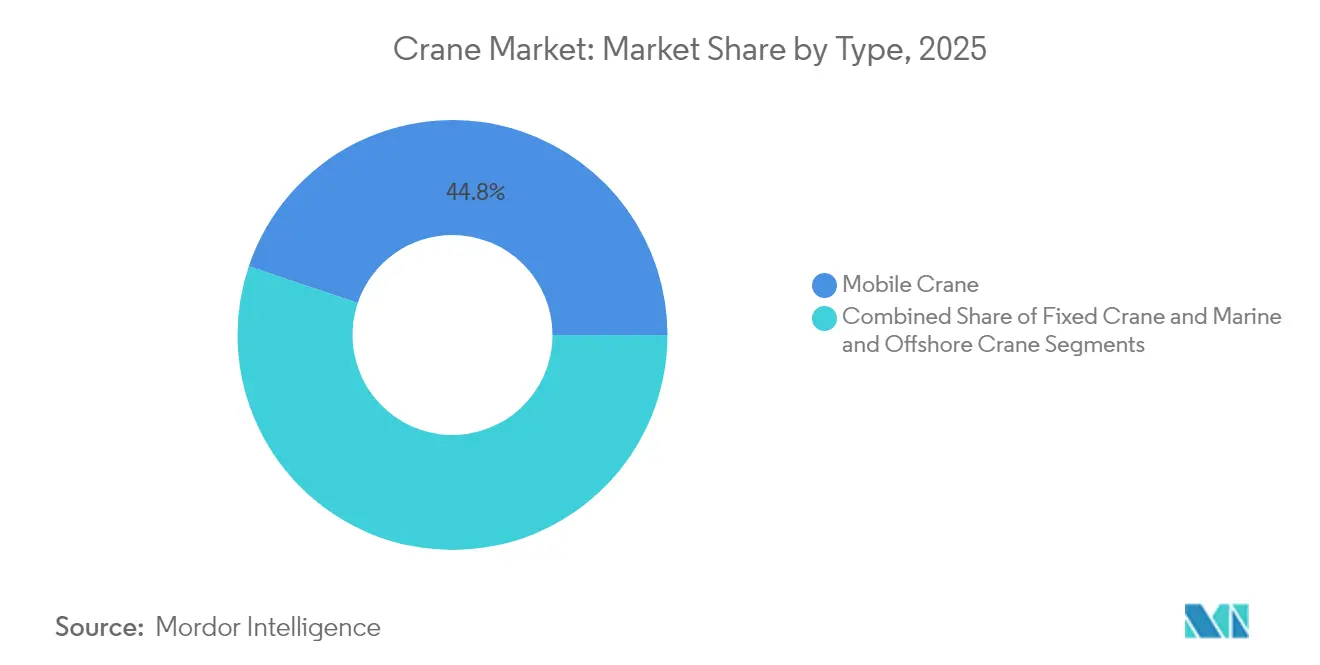

- Mobilkrane führten den Markt nach Typ mit einem Anteil von 44,82 % im Jahr 2025 an, während Marine- und Offshore-Krane bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

- Nach Kapazität entfiel auf den Bereich 51–150 Tonnen im Jahr 2025 ein Anteil von 33,60 % an der Kranmarktgröße; Kapazitäten über 300 Tonnen sollen zwischen 2026 und 2031 mit einem CAGR von 7,78 % wachsen.

- Nach Antriebsquelle dominierte Diesel im Jahr 2025 mit einem Marktanteil von 79,55 % der Kranmarktgröße, während vollelektrische Krane bis 2031 mit einem CAGR von 13,85 % wachsen.

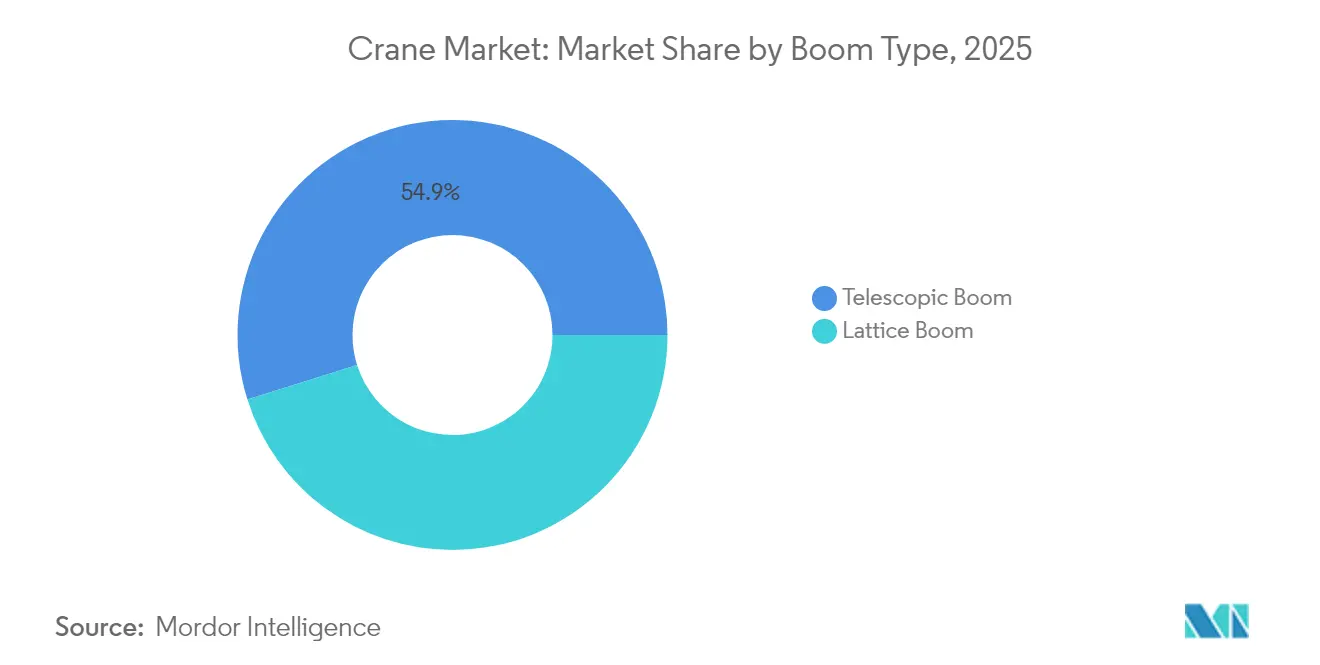

- Teleskopsysteme hielten im Jahr 2025 nach Auslegerbauart einen Umsatzanteil von 54,85 % im Kranmarkt, während Gitterauslegerkrane bis 2031 einen CAGR von 5,72 % verzeichnen sollen.

- Nach Anwendung trugen Bau und Bergbau im Jahr 2025 mit 49,35 % zum Umsatz bei, während Energie- und Versorgungsanwendungen den höchsten CAGR von 8,41 % bis 2031 anstreben.

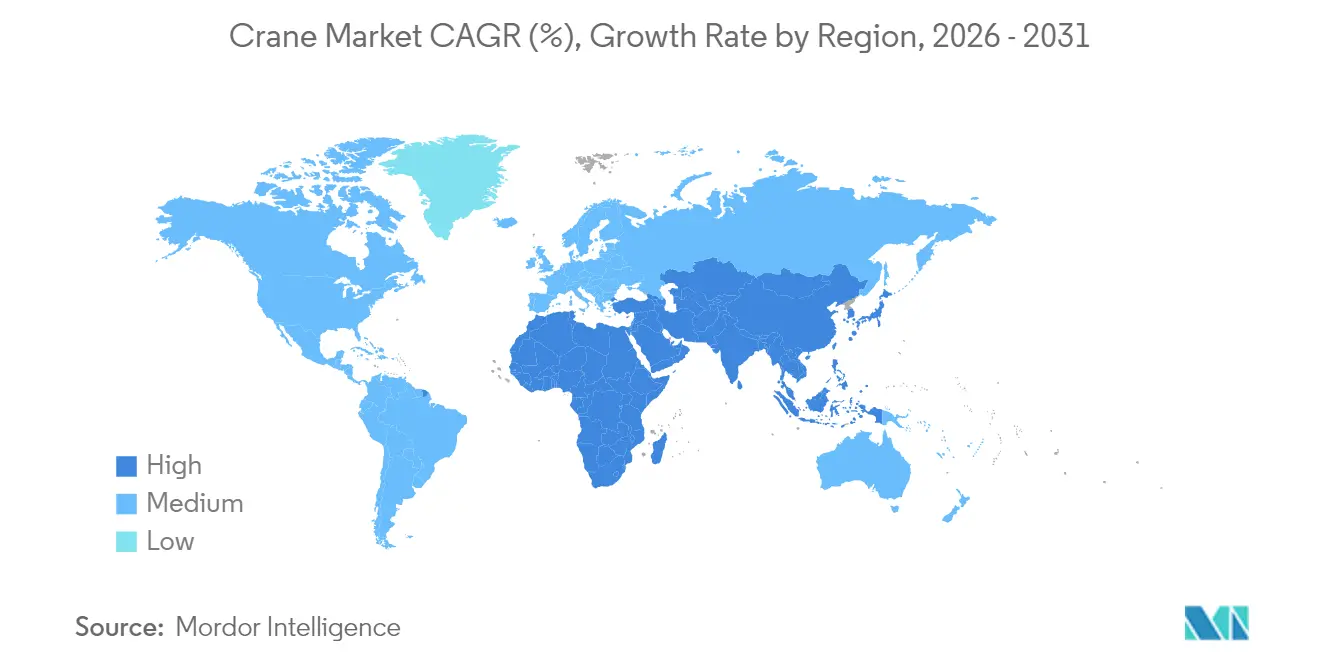

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 41,70 %, während die Region Naher Osten und Afrika im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,38 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kranmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Infrastrukturentwicklung | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Installationen erneuerbarer Energien | +1.0% | Global, angeführt von Europa und Nordamerika Offshore | Langfristig (≥ 4 Jahre) |

| Industriewachstum in aufstrebenden Volkswirtschaften | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Urbanisierung und Megaprojekt-Pipelines | +0.7% | Naher Osten und Afrika, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid- und Elektrokranen zur Emissionseinhaltung | +0.5% | Kalifornien, EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Telematikgestützte Flottenoptimierung | +0.3% | Nordamerika und EU als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Infrastrukturentwicklung

Die Modernisierung der Infrastruktur hat sich als primärer Katalysator für die Krannachfrage herausgestellt, wobei allein der Infrastructure Investment and Jobs Act geplante Investitionen von über 1,2 Milliarden USD in den Bereichen Verkehr, Energie und digitale Infrastruktur generiert hat. Das Ausmaß dieses Infrastrukturschubs geht über traditionelle Straßen- und Brückenprojekte hinaus und umfasst Rechenzentren, Halbleiterfabriken und Anlagen für saubere Energie, die spezialisierte Schwerlastkapazitäten erfordern. Die Bauausgaben sollen jährlich 2,13 Milliarden USD erreichen, wobei die öffentliche Infrastruktur ein jährliches Wachstum von nahezu 8 % verzeichnet[1]„Der Zustand der Bauindustrie 2024 und die Rolle des Factoring: Ein Ausblick”, IFA Commercial Factor, magazine.factoring.org.. Diese Infrastrukturrenaissance schafft mehrjährige Planungssicherheit für Kranbetreiber und verlängert die Projektauftragsrückstände weit bis ins Jahr 2027. Der Wandel hin zu modularen Bautechniken bei Infrastrukturprojekten treibt auch die Nachfrage nach Präzisionshebegeräten an, die vorgefertigte Komponenten mit einem Gewicht von mehreren hundert Tonnen handhaben können. Die staatliche Infrastrukturfinanzierung hat es den Bundesstaaten ermöglicht, in Personalentwicklungsprogramme zu investieren und den kritischen Mangel an zertifizierten Kranführern zu beheben, der das Marktwachstum andernfalls bremsen könnte.

Anstieg der Installationen erneuerbarer Energien

Der Übergang zu erneuerbaren Energien verändert die Dynamik des Kranmarkts grundlegend, da Offshore-Windinstallationen die Nachfrage nach spezialisierten Marinekranen antreiben, die Turbinenkomponenten mit einem Gewicht von über 2.500 Tonnen heben können. Windturbineninstallationsschiffe werden mit immer ausgefeilteren Kransystemen ausgeliefert, darunter das Wind-Peak-Schiff von Cadeler, das sieben vollständige 15-MW-Turbinensätze pro Fahrt transportieren kann. Das Ausmaß des Einsatzes erneuerbarer Energien ist beispiellos: Unternehmen wie Huisman entwickeln spezialisierte Offshore-Windinstallationskrane und bewegungskompensierte Plattformen für Komponenten in Höhen von über 150 Metern. Solarinstallationen treiben die Nachfrage nach Mobilkranen an, insbesondere bei Projekten im Versorgungsmaßstab, bei denen Paneele und Montagesysteme über große Flächen hinweg präzise positioniert werden müssen. Das Wachstum des Sektors erneuerbarer Energien schafft neue Kranapplikationskategorien, von schwimmenden Offshore-Windplattformen bis hin zu Anlagen für konzentrierte Solarenergie, die spezialisierte Hebelösungen erfordern. Es wird erwartet, dass dieser Energiewandel das Wachstum der Krannachfrage weit über traditionelle Bauzyklen hinaus aufrechterhalten wird, da die Infrastruktur für erneuerbare Energien laufende Wartung und den Austausch von Komponenten erfordert.

Industriewachstum in aufstrebenden Volkswirtschaften

Aufstrebende Volkswirtschaften erleben eine Fertigungsrenaissance, die die globalen Nachfragemuster im Kranmarkt neu gestaltet, wobei allein der indische Kranmarkt bis 2029 bei einem CAGR von 6,79 % voraussichtlich 1,92 Milliarden USD erreichen wird. Dieses Wachstum wird durch staatliche Initiativen wie Indiens Production Linked Incentive-Programm und Chinas anhaltende Infrastrukturinvestitionen trotz Anpassungen auf dem heimischen Baumarkt angetrieben. Die geografische Verlagerung der Fertigung schafft neue Kraneinsetzmuster, wobei Unternehmen wie XCMG berichten, dass 44 % des Gesamtumsatzes aus Überseemärkten stammen, gegenüber früheren Werten. Fertigungsmegaprojekte in der Batterie- und Halbleiterproduktion sind besonders krankintensiv und erfordern spezialisierte Ausrüstung für Reinraumumgebungen und Präzisionsmontageoperationen. Die Entstehung sekundärer Fertigungszentren in Südostasien und Afrika schafft Nachfrage nach Mobil- und Raupenkranen, die in anspruchsvollem Gelände und in Umgebungen mit begrenzter Infrastruktur eingesetzt werden können. Diese industrielle Diversifizierung verringert die Abhängigkeit des Kranmarkts von traditionellen Bauzyklen und schafft stabilere, langfristige Nachfragemuster.

Beschleunigte Urbanisierung und Megaprojekt-Pipelines

Städtische Entwicklungsmuster verlagern sich hin zu Megaprojekten, die im Kranmarkt beispiellose Krankapazitäten erfordern. Die Bauproduktion Saudi-Arabiens soll bis 2028 181,5 Milliarden USD erreichen, da das Königreich zum weltgrößten Baumarkt wird. Allein die GCC-Region verfügt über geplante oder laufende Megaprojekte im Wert von über 2 Milliarden USD, was eine anhaltende Nachfrage nach Turmdrehkranen, Mobilkranen und spezialisierten Schwerlasthebegeräten schafft. Diese Megaprojekte zeichnen sich durch ihre Komplexität und ihren Umfang aus und erfordern Kranlösungen, die in beengten städtischen Räumen betrieben werden können und gleichzeitig immer schwerere Gebäudekomponenten handhaben. Hochhausresidenz- und Mischnutzungsentwicklungen treiben die Nachfrage nach höheren Kranen an, wobei Projekte in Städten wie Miami und Los Angeles Krane erfordern, die Höhen von bis zu 300 Metern erreichen. Die Konzentration von Megaprojekten in bestimmten städtischen Zentren schafft regionale Kranengpässe und höhere Mietpreise. Städtische Dichtebeschränkungen treiben auch Innovationen bei selbstaufrichtenden und kompakten Krankonstruktionen voran, die in platzbeschränkten Umgebungen effektiv eingesetzt werden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | -0.9% | Global, besonders für kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Konjunkturelle Schwankungen der Bauausgaben | -0.6% | Nordamerika und EU, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Kranführern | -0.5% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks und Berichterstattung über den gesamten Lebenszyklus | -0.3% | EU führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten

Die Kranindustrie sieht sich mit zunehmendem Kostendruck konfrontiert, der die Marktexpansion einschränkt, wobei neue Schwerlastkrane wie das Modell 31000 von Manitowoc Preise von 30 Millionen USD erzielen und gleichzeitig erhebliche laufende Wartungsinvestitionen erfordern. Die Materialkosteninflation hat die Bauinputpreise auf den wichtigsten Märkten im Durchschnitt um 15 % erhöht, was sich direkt auf die Kranherstellungskosten und Mietpreise auswirkt. Hohe Zinssätze verschärfen diese Herausforderungen, da die Kosten für die Ausrüstungsfinanzierung erheblich gestiegen sind und Krankäufe sowie die Mietnachfrage beeinflussen. Kleinere Kranbetreiber sind besonders anfällig für diesen Kostendruck, da ihnen die Größe fehlt, um Preiserhöhungen zu absorbieren, und sie möglicherweise gezwungen sind, den Markt zu verlassen oder sich mit größeren Akteuren zusammenzuschließen. Die Komplexität moderner Kransysteme treibt auch die Wartungskosten in die Höhe und erfordert spezialisierte Techniker und teure Ersatzteile, die die Betreiberbudgets belasten können. Die Ausbildungskosten für zertifizierte Bediener steigen, wobei simulationsbasierte Programme erhebliche Vorabinvestitionen erfordern, trotz ihrer langfristigen Vorteile bei der Reduzierung der Ausbildungszeit und der Verbesserung der Sicherheitsergebnisse.

Konjunkturelle Schwankungen der Bauausgaben

Die Konjunkturzyklizität der Bauausgaben erzeugt weiterhin Volatilität in der Krannachfrage, wobei die Geräteverkäufe im Jahr 2024 nach früheren Rückgängen in den Jahren 2022 und 2023 einen Rückgang von 8 % verzeichneten. Zinsschwankungen wirken sich direkt auf die Finanzierung von Bauprojekten aus, wobei höhere Zinssätze Projekte, die erhebliche Kranressourcen erfordern, verzögern oder absagen. Der Wohnungsbausektor, der 51 % der Kranaktivitäten ausmacht, bleibt besonders empfindlich gegenüber Hypothekenzinsänderungen und Wohnungsmarktbedingungen. Wirtschaftliche Unsicherheit veranlasst Projektentwickler, wichtige Baubeginne zu verzögern, was Lücken in der Kranauslastung und Druck auf die Mietpreise schafft. Die Zyklizität der Bauausgaben wird durch regionale Unterschiede verstärkt, wobei einige Märkte gleichzeitig Wachstum verzeichnen, während andere schrumpfen. Unternehmensgewinnrückgänge, die für 2024 auf 4,5 % prognostiziert werden, reduzieren private Bauinvestitionen und erhöhen die Abhängigkeit von staatlichen Infrastrukturausgaben zur Aufrechterhaltung der Krannachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Marinesegment führt den Offshore-Energieboom an

Mobilkrane halten mit 44,82 % im Jahr 2025 den größten Marktanteil und spiegeln ihre Vielseitigkeit in Bau-, Infrastruktur- und Industrieanwendungen wider. Das Mobilkransegment profitiert von seiner Anpassungsfähigkeit an verschiedene Baustellen und der Möglichkeit, schnell für mehrere Projekte eingesetzt zu werden, was es zur bevorzugten Wahl für Auftragnehmer mit unterschiedlichen Arbeitslasten macht. Marine- und Offshore-Krane verzeichnen mit einem CAGR von 7,12 % für 2026–2031 die stärkste Wachstumsdynamik, angetrieben durch die beispiellose Expansion von Offshore-Windinstallationen und den Bedarf an spezialisierten schiffsmontieren Hebelösungen.

Festkrane, einschließlich Turmdrehkrane und Deckenkransysteme, spielen eine entscheidende Rolle beim Hochhausbau und in Industrieanlagen, wobei die Nachfrage besonders stark bei städtischen Megaprojekten im Nahen Osten und im asiatisch-pazifischen Raum ist. Das schnelle Wachstum des Marine- und Offshore-Segments spiegelt den spezialisierten Charakter der Offshore-Windturbineninstallation wider, bei der Krane in anspruchsvollen maritimen Umgebungen betrieben werden müssen und gleichzeitig Komponenten mit einem Gewicht von mehreren tausend Tonnen handhaben. Unternehmen wie Cadeler investieren stark in Windturbineninstallationsschiffe, die mit Kransystemen mit einer Kapazität von 2.200 Tonnen ausgestattet sind, um den wachsenden Offshore-Windmarkt zu bedienen. Die Entwicklung hin zu größeren Offshore-Windturbinen treibt die Nachfrage nach immer ausgefeilteren Marinekransystemen an, die in der Lage sind, bei rauen Wetterbedingungen präzise zu heben.

Nach Kapazität: Nachfrage nach Schwerlasthebung steigt über 300 Tonnen

Das Segment 51–150 Tonnen hält mit 33,60 % im Jahr 2025 den größten Marktanteil und stellt den optimalen Bereich für allgemeine Bau- und Industrieanwendungen dar. Das Segment über 300 Tonnen Kapazität verzeichnet mit einem CAGR von 7,78 % für 2026–2031 das schnellste Wachstum, was den Wandel der Branche hin zu Megaprojekten widerspiegelt, die beispiellose Hebekapazitäten erfordern. Dieses mittlere Kapazitätssegment profitiert von seiner Balance aus Hebekapazität und betrieblicher Flexibilität, was es für verschiedene Bauprojekte von Gewerbegebäuden bis hin zur Infrastrukturentwicklung geeignet macht.

Schwerlastanwendungen werden durch den Bau von Kernkraftwerken, petrochemischen Anlagen und Offshore-Energieprojekten angetrieben, die Krane benötigen, die Reaktorkomponenten, Prozessmodule und Turbineneinheiten mit einem Gewicht von mehreren hundert Tonnen heben können. Die Entwicklung des SK6000-Krans von Mammoet mit einer Kapazität von 6.000 Tonnen veranschaulicht den Vorstoß der Branche in Richtung ultrahoher Hebekapazitäten. Das Segment bis zu 50 Tonnen bedient kleinere Bauprojekte und Wartungsanwendungen, während der Bereich 151–300 Tonnen mittelgroße Industrie- und Infrastrukturbedürfnisse abdeckt. Der 3.600-Tonnen-Raupenkran von Zoomlion, der Weltrekorde für das Einzelhubgewicht aufgestellt hat, demonstriert den technologischen Fortschritt bei Schwerlasthebekapazitäten. Modulare Bautrends treiben die Nachfrage in allen Kapazitätsbereichen an, da vorgefertigte Komponenten präzise Hebe- und Positionierungskapazitäten erfordern.

Nach Antriebsquelle: Elektrische Revolution beschleunigt sich

Diesel bleibt mit einem Marktanteil von 79,55 % im Jahr 2025 die dominierende Antriebsquelle und spiegelt die etablierte Infrastruktur und die bewährte Zuverlässigkeit dieselbetriebener Systeme wider. Die anhaltende Dominanz des Dieselsegments resultiert aus seiner betrieblichen Flexibilität, erweiterten Reichweitenkapazitäten und der bestehenden Serviceinfrastruktur, die die Wartung und Betankung von Dieselgeräten unterstützt. Vollelektrische Krane stellen mit einem CAGR von 13,85 % für 2026–2031 das am schnellsten wachsende Antriebsquellensegment dar, angetrieben durch strenge Emissionsvorschriften und betriebliche Vorteile wie reduzierte Geräuschentwicklung, niedrigere Betriebskosten und verbesserte Präzision.

Das Hybridsegment entwickelt sich zu einer Übergangstechnologie, die reduzierte Emissionen bietet und gleichzeitig die betriebliche Flexibilität von Dieselsystemen beibehält. Kaliforniens Mandat für emissionsfreie Geräte für Häfen und Rangierbahnhöfe beschleunigt die Einführung von Elektrogeräten, wobei bis 2036 eine Durchdringung von über 90 % emissionsfreier Geräte erforderlich ist. Konecranes erweitert sein elektrifiziertes Portfolio mit modularen Energieoptionen, einschließlich Hybrid-, Batterie- und Wasserstoffbrennstoffzellensystemen. Der Wandel hin zu elektrischer Energie schafft neue Infrastrukturanforderungen, wobei Baustellen und Häfen in Ladesysteme investieren, um elektrische Kranflotten zu unterstützen. Verbesserungen der Batterietechnologie erweitern die Betriebsreichweite elektrischer Krane und machen sie für längere Arbeitszyklen geeignet und reduzieren die Abhängigkeit von Diesel-Backup-Systemen.

Nach Auslegerbauart: Teleskopvorherrschaft steht vor Gitterausleger-Herausforderung

Teleskopauslegerkrane behalten mit einem Anteil von 54,85 % im Jahr 2025 die Marktführerschaft und werden für ihre schnellen Aufbaumöglichkeiten und betriebliche Vielseitigkeit auf verschiedenen Baustellen geschätzt. Gitterauslegerkrane verzeichnen mit einem CAGR von 5,72 % für 2026–2031 ein schnelleres Wachstum, angetrieben durch ihre überlegene Hebekapazität und Stabilität bei Schwerlastanwendungen. Die Dominanz des Teleskopauslegersegments spiegelt seine Eignung für Mobilkrananwendungen wider, bei denen schneller Einsatz und Neupositionierung kritische Betriebsanforderungen sind.

Gitterauslegersysteme zeichnen sich bei Anwendungen aus, die maximale Hebekapazität und erweiterte Reichweite erfordern, was sie für schwere Industrieprojekte, Windturbineninstallationen und großangelegte Bauprojekte bevorzugt macht. Die Wahl zwischen Auslegerbauarten hängt zunehmend von spezifischen Anwendungsanforderungen ab, wobei Teleskopsysteme für den allgemeinen Bau und Gitterauslegersysteme für spezialisierte Schwerlasthebevorgänge bevorzugt werden. Die Einführung des GHC200-Teleskop-Raupenkrans von Manitowoc mit einem 56-Meter-Hauptausleger demonstriert die laufende Innovation in der Teleskopauslegertechnologie. Das Gitterauslegersegment profitiert von seiner Fähigkeit, extreme Hebeszenarien zu bewältigen, einschließlich der Installation von Kernreaktorkomponenten und Offshore-Windturbineneinheiten. Technologische Fortschritte bei beiden Auslegerbauarten verbessern ihre jeweiligen Fähigkeiten, wobei Teleskopsysteme größere Reichweiten erzielen und Gitterauslegersysteme verbesserte Präzision und Stabilität bieten.

Nach Anwendung: Energiesektor treibt Wachstum an

Bau und Bergbau halten mit 49,35 % im Jahr 2025 den größten Anwendungsanteil, angetrieben durch laufende Infrastrukturentwicklung und industrielle Bauprojekte. Die Dominanz des Bau- und Bergbausegments spiegelt die grundlegende Rolle von Kranen beim Aufbau von Infrastruktur wider, von Autobahnen und Brücken bis hin zu Gewerbe- und Wohngebuden. Energie- und Versorgungsanwendungen verzeichnen mit einem CAGR von 8,41 % für 2026–2031 das schnellste Wachstum, was die massiven Investitionen in die Infrastruktur für erneuerbare Energien und Netzmodernisierungsprojekte widerspiegelt.

Das schnelle Wachstum des Energie- und Versorgungssegments umfasst sowohl Installationen erneuerbarer Energien als auch den traditionellen Kraftwerksbau, wobei die Kernenergie eine Renaissance erlebt, die spezialisierte Schwerlasthebekapazitäten erfordert. Schiffbau- und Hafenapplikationen profitieren vom globalen Handelswachstum und der Expansion von Containerumschlaganlagen, wobei automatisierte Hafensysteme die Nachfrage nach ausgefeilten Krantechnologien antreiben. Industrielle Fertigungsanwendungen wachsen, da Unternehmen in neue Produktionsanlagen investieren, insbesondere in den Bereichen Halbleiter, Batterien und fortschrittliche Materialien. Logistik und Lagerhaltung stellen einen aufkommenden Anwendungsbereich dar, der durch das Wachstum des E-Commerce und den Bedarf an automatisierten Materialhandhabungssystemen angetrieben wird. Die Diversifizierung der Krananwendungen über mehrere Sektoren hinweg verringert die Abhängigkeit des Markts von traditionellen Bauzyklen und schafft stabilere Nachfragemuster.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 41,70 % des Kranmarktumsatzes, da China hohe öffentliche Bauausgaben aufrechterhielt und Indien den Fabrikbau beschleunigte. Chinesische Erfolgsgeschichten bei der Hafenautomatisierung, bei denen einzelne Brückenkrane durchschnittlich 60,9 Containerbewegungen pro Stunde erzielen, veranschaulichen die regionale Führungsposition bei der Durchsatzleistung. Indiens Unionshaushalt 2025 hielt erhöhte Infrastrukturzuweisungen aufrecht und stützte die anhaltende Nachfrage nach Raupen- und Turmdrehkranen trotz wahljahrsbedingter Vorsicht. Japan und Südkorea verzeichnen ein geringes einstelliges Wachstum, angetrieben durch Anlagenwartung und -modernisierung.

Die Region Naher Osten und Afrika soll zwischen 2026 und 2031 den schnellsten CAGR von 6,38 % verzeichnen. Saudi-Arabien allein beabsichtigt, etwa 20.000 Turmdrehkrane für NEOM und damit verbundene Gigaprojekte einzusetzen. Lokale Joint Ventures, wie die neue Fabrik von Wolffkran und der Zamil Group, reduzieren die Importvorlaufzeiten und schaffen eine lokalisierte Lieferkette. Hohe Ölpreise leiten Einnahmen in nachgelagerte petrochemische Komplexe, die auf Schwerlast-Raupenkrane angewiesen sind, und verbreitern die Anwendungsvielfalt.

Nordamerika profitiert vom Infrastructure Investment and Jobs Act in Höhe von 1,2 Milliarden USD, der über 60.000 Projekte finanziert und mehrjährige Arbeitslasten aufrechterhält. Der US-amerikanische Gerätemietsektor soll 2025 77,3 Milliarden USD erreichen, wobei Krane einen erheblichen Anteil ausmachen. Europa sieht sich mit gemischten Signalen konfrontiert: Offshore-Wind beschleunigt die Geräteanfrage, doch erhöhte Zinssätze dämpfen den Beginn von Gewerbeimmobilienprojekten. Die Erholung Lateinamerikas hängt von der Rohstoffpreisgestaltung ab, während erneuerte brasilianische Energieausschreibungen regionale Schwerlastaufträge ankurbeln.

Regulatorisches Umfeld

Kransicherheits- und Marktzugangsanforderungen werden durch internationale Normen und regionale Arbeitsschutzvorschriften geprägt. ISO 12480-1:2024 enthält allgemeine Anforderungen für den sicheren Einsatz von landgestützten kraftbetriebenen Kranen, während die US-amerikanische Konformität in den OSHA-Vorschriften verankert bleibt, einschließlich 29 CFR 1910.179 (Brücken- und Portalkrane) und 29 CFR 1910.180 (Raupen-, Lokomotiv- und LKW-Krane), zusammen mit verwandten Bau- und Meeresterminalbestimmungen wie 29 CFR 1926.1438 und 29 CFR 1917.45, die Auftragnehmer-Beschaffung und Baustellenverfahren betreffen.

In Europa bewegen sich die Konformitätsgrundlagen durch Aktualisierungen harmonisierter und Entwurfsnormen, die von Herstellern und Käufern in Ausschreibungsspezifikationen verwendet werden. EN 13135:2026 aktualisiert die Konstruktions- und Sicherheitsanforderungen für Kranausrüstungen, und prEN 13000:2026 ist eine Überarbeitung des Mobilkran-Normrahmens. Für Offshore-Hebevorgänge übernimmt der Durchführungsbeschluss (EU) 2026/82 der Kommission (veröffentlicht am 13. Januar 2026) EN 13852-1:2025 für allgemeine Offshore-Krane, wobei bestimmte Punkte auf den 14. Juli 2027 verschoben werden, was ein datiertes Übergangsfenster für die OEM-Konstruktionsvalidierung und Dokumentationsplanung schafft.

Wertschöpfungskettenanalyse

Die Kranwertschöpfungskette beginnt mit Rohstoffen und wichtigen Teilsystemen, hauptsächlich stahlintensiven Strukturen und gefertigten Auslegern, unterstützt durch Hydraulik, Motoren oder elektrische Antriebssysteme, Steuerungen, Drahtseile und Sicherheitsvorrichtungen. OEMs integrieren diese Komponenten in mobile, feste und marine/offshore-Plattformen und vertreiben sie dann über Direktverkauf, Händlernetzwerke und projektbasierte Liefermodelle, die Inbetriebnahme und Bedienertraining umfassen. Aftermarket-Service und Teileversorgung sind ebenfalls zentral für die Lebenszyklusökonomie, insbesondere da Flotten Telematik und fortschrittliche Sicherheitssysteme hinzufügen.

Jüngste Lieferkettendynamiken haben die Bedeutung des Managements von Inputkosten- und Vorlaufzeitrisiken erhöht. In den USA haben Zollmaßnahmen auf Stahl- und Aluminiumderivate die Komponenten- und Fertigungskosten erhöht und die Regionalisierung der Beschaffung gefördert, einschließlich einer stärkeren Nutzung von Freihandelszonen und Bestandspufferung für knappe elektronische und spezialisierte mechanische Teile. Auf der Nachfrageseite haben große termingetriebene Bauprojekte in Infrastruktur, Energie und Industrieanlagen die Abhängigkeit von langfristigen Miet- und Serviceverträgen erhöht, was den Wert in Richtung Flottenausfallzeit, Außendienstkapazität und Teilverfügbarkeit neben dem ursprünglichen Geräteverkauf verschiebt.

Wettbewerbslandschaft

Die Kranindustrie weist eine moderate Konzentration auf, da globale Marktführer durch Innovation und gezielte Übernahmen expandieren. Liebherr erzielte 2023 einen Umsatz von 14,042 Milliarden EUR und reinvestierte 634 Millionen EUR in Forschung und Entwicklung mit Schwerpunkt auf autonomen und elektrischen Maschinen. Tadano stärkte seinen nordamerikanischen Fußabdruck durch die Übernahme von Manitex für 223 Millionen USD und kombinierte Ausleger-LKW-Expertise mit Allterrainangeboten.

Das Forschungs- und Entwicklungsrennen konzentriert sich auf emissionsfreie Antriebsstränge, Fernbedienung und prädiktive Diagnose. Konecranes erzielte 2024 eine vergleichbare EBITA-Marge von 14,3 %, indem es Serviceverträge mit Telematik kombinierte und ein Lebenszyklusumsatzmodell festigte. Chinesische Marktteilnehmer, insbesondere Zoomlion und XCMG, verfolgen einen aggressiven Auslandsausbau durch die Einrichtung europäischer Schulungszentren und Leasinggesellschaften, die die Eintrittsbarrieren für neue Kunden senken.

Auf Nachhaltigkeit ausgerichtete Partnerschaften gestalten die Beschaffungsmuster neu. Liebherrs Vereinbarung über 2,8 Milliarden USD zur Lieferung von 475 batterie-elektrischen Bergbau-LKW an Fortescue unterstreicht das Ausmaß der Dekarbonisierungsinvestitionen. Mammoet und Cadeler entwickeln gemeinsam ultrahohe Marinekrane für die Installation der nächsten Generation von Windturbinen und verwischen damit die Grenzen zwischen traditionellem Bau und Energiebereichen weiter.

Marktführer in der Kranindustrie

Zoomlion Heavy Industry Science and Technology Co., Ltd

Liebherr Group

XCMG Group

Konecranes Plc

SANY Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsausblick

Elektrifizierung und emissionsarmer Betrieb schaffen einen konkreten Weißraum in Anwendungen, in denen Baustellenbeschränkungen, Lärmgrenzen und ESG-Anforderungen der Kunden strenger werden. Der Markt zeigt bereits Einsätze auf elektrischen Plattformen, beispielsweise Liebherr, das elektrische Materialhandhabungsgeräte (vier LH 150 T Gantry Industry E-Einheiten) für industrielle Schrottoperationen bei voestalpine in Linz liefert. Allgemeiner gesagt weist der Berichtskontext auf eine beschleunigte Einführung von Hybrid- und vollelektrischen Kranen hin, unterstützt durch telematikgestützte Auslastungsgewinne.

Die Projekt- und Logistikfragmentierung über Regionen hinweg eröffnet auch eine zweite Chance, da Käufer zunehmend lokalisierte Lieferung, Serviceabdeckung und standardisiertes Bedienertraining für gemischte Flotten suchen. Im Jahr 2026 verlängerten Rotes-Meer-Schifffahrtsbeschränkungen die Vorlaufzeiten für schwere Maschinen von wichtigen chinesischen Häfen zu Häfen im Nahen Osten um etwa 14 bis 21 Tage. Diese Verschiebung verstärkt die Nachfrage nach näheren Lagerbeständen, lokaler Montage und stärkeren Aftermarket-Präsenzen in wachstumsstarken Regionen wie dem Nahen Osten und Afrika, wo Megaprojekt-Pipelines wie NEOM krankintensiv sind. In diesem Umfeld wird die OEM-Investition in regionale Kapazitäten und tiefere Partnerschaften mit globalen Miet- und Schwerlastspezialisten stärker an den Zugang zu Lieferterminen, Servicebereitschaft und konformitätsbereiten Konfigurationen geknüpft.

Jüngste Branchenentwicklungen

- Juli 2026: XCMG lieferte eine integrierte Rad- und Raupenkranflotte an Sarens, einschließlich Modellen wie dem XCA160H Allterrainekran, XCR90 Geländekran und XLC18000M Raupenkran. Die Lieferung unterstützt die Ausführung großangelegter Schwerlasthebevorgänge durch einen großen globalen Auftragnehmer und stärkt den OEM-Fokus auf Flottenpaketgeschäfte, die an anspruchsvolle Projektpipelines gebunden sind.

- April 2025: Manitowoc stellte auf der bauma 2025 den Potain Igo T 139 vor und positionierte ihn als den größten selbstaufrichtenden Kran in seiner Baureihe mit einer maximalen Kapazität von 8 Tonnen und Telematikintegration. Die Markteinführung zielt auf dicht besiedelte städtische Baustellen ab, wo schneller Aufbau, kompakter Fußabdruck und vernetztes Flottenmanagement die Mietumschlagzeiten und Auslastung verbessern.

- Januar 2024: Tadano gab die Übernahme des Transportsystemgeschäfts von IHI Transport Machinery bekannt und fügte Kategorien wie Kletterkrane mit Ausleger, Hafenkrane und Windkraftkrane zu seinem Portfolio hinzu. Das Geschäft erweiterte Tadanos Engagement in Hafen- und Offshore-Wind-Hebeanwendungen und unterstützte den Cross-Selling von Service und Lebenszyklusunterstützung über eine breitere installierte Basis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Kranmarkt definiert als Umsätze aus dem Verkauf von Kranen und eng verwandten Hebeanlagen in den Bereichen mobil, fest und marine oder offshore, gezählt auf Hersteller- und autorisierter Kanalebene.

Ausschlüsse des Umfangs: Wir schließen eigenständige Anschlagmittelverbrauchsmaterialien, allgemeine Baudienstleistungen und Gebrauchtgeräteverkäufe aus, wenn diese nicht als neue Kranerlöse erfasst werden.

Segmentierungsübersicht

- Nach Typ

- Mobilkran

- Allterrainekran

- Geländekran

- Raupenkran

- LKW-montierter Kran

- Andere Mobilkrane

- Festkran

- Einschienen- und Unterflanschkran

- Deckenkran auf Schienen

- Turmdrehkran

- Marine- und Offshore-Kran

- Mobiler Hafenkran

- Fester Hafenkran

- Offshore-Kran

- Schiffskran

- Mobilkran

- Nach Kapazität

- Bis zu 50 T

- 51 bis 150 T

- 151 bis 300 T

- Über 300 T

- Nach Antriebsquelle

- Diesel

- Hybrid

- Vollelektrisch

- Nach Auslegerbauart

- Gitterausleger

- Teleskopausleger

- Nach Anwendung

- Bau und Bergbau

- Energie und Versorgung

- Schiffbau und Häfen

- Industrielle Fertigung

- Logistik und Lagerhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit der Kartierung von Nachfragetreibern und Signalen des installierten Bestands, die typischerweise den Krankauf beeinflussen. Wir haben öffentliche Infrastruktur- und Bauindikatoren aus Quellen wie nationalen Statistikämtern, der Weltbank und OECD-Reihen überprüft und sie dann mit Handels- und Produktionssignalen aus Quellen wie UN Comtrade und nationalen Zolldashboards abgeglichen.

Um die Marktgröße nicht nur aus Makroindikatoren zu bestimmen, haben wir auch Produkt- und Regulierungskontext aus Quellen wie ISO-Referenzen, OSHA-Leitlinien für Hebsicherheit und begutachteten Ingenieurjournalen herangezogen, die Krankonstruktionen und Lastspiele diskutieren. Diese wurden durch Unternehmenseinreichungen, Investorenpräsentationen, Verbandswebsites und seriöse Presse ergänzt, um Produktmixverschiebungen wie Hybrid- und Elektrokrane zu verstehen. Parallel dazu wurde ein kostenpflichtiges Abonnement mit Schwerpunkt auf Unternehmensfinanzen und -informationen verwendet, um Umsatzaufteilungen zu standardisieren und Nicht-Kranlinien zu entfernen, wo Offenlegungen gebündelt waren. Die hier genannten spezifischen Quellen sind illustrativ, und andere öffentliche Dokumente wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um Produktumfangsgrenzen, Preisentwicklung und das Tempo des Flottenaustauschs bei Bau-, Industrie- und Marine- oder Offshore-Käufern zu überprüfen. Gespräche umfassten Hersteller, Händler und mietorientierte Stakeholder sowie Endnutzer, und der Befragtenmix war über den asiatisch-pazifischen Raum, EMEA und Amerika ausgewogen, um einseitige regionale Verzerrungen zu reduzieren.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 38 % | Führungskräfte (CXOs): 16 % | Asiatisch-pazifischer Raum: 44 % |

| Mittlere Ebene: 45 % | Funktions-/Bereichsleiter: 30 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 54 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Das Größenmodell beginnt mit einem Top-down-Neuaufbau der Krannachfragepools nach Land, wobei Bau- und Infrastrukturaktivitäten, industrielle Investitionszyklen und marine oder offshore Projektpipelines durch Durchdringungs- und Ersatzlogik in Gerätebedarf umgewandelt werden. Sobald dieses Nachfragebild gerahmt ist, wird es mit selektiven Bottom-up-Annäherungen überprüft, wie z. B. Stichprobeneinheitslieferungen nach wichtigen Kranklassen, typischen Durchschnittspreisbändern nach Kapazität und Kanalprüfungen zu Auftragsrückstand und Liefervorlaufzeiten, die dann verwendet werden, um Gesamtwerte anzupassen, wo Lücken auftreten.

In der Praxis tragen einige Marktfingerabdrücke den Großteil des Gewichts im Modell, einschließlich Kranflottenersatzzyklen, Mietdurchdringung in wichtigen Baumärkten, Anteilsverschiebungen zwischen Teleskop- und Gitterauslegerbauarten, der Mix über Kapazitätsbänder (bis zu 50 T bis über 300 T) und die Einführung von Antriebsquellen, wo Hybrid- und vollelektrische Angebote expandieren. Prognosen wurden mithilfe von Szenarioanalysen erstellt, die auf makroökonomischen Bauausgabenausblicken und Projektstartzeitpunkten verankert sind, und dann mithilfe von Expertenmeinungen zu Auslastung und Beschaffungsverzögerungen abgestimmt. Wo Bottom-up-Eingaben für kleinere Märkte unvollständig waren, haben wir konservative Proxy-Annahmen auf der Grundlage ähnlicher Volkswirtschaften angewendet und dann die implizierte Geräteintensität pro Projekt in Folgegesprächen überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation zwischen Modellausgaben und unabhängigen Signalen, wie Bauproduktionstrends, Maschinenhandelsströmen und offengelegter Auftragseingangs- oder Umsatzrichtung aus öffentlichen Einreichungen. Wenn ein Land oder Segment eine ungewöhnliche Schwankung zeigt, werden die Treiber erneut überprüft und die Annahmen überarbeitet, gefolgt von einer zweiten Überprüfungsrunde vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie z. B. politisch bedingte Infrastrukturverschiebungen, größere Versorgungsunterbrechungen oder starke Wechselkursbewegungen, die die ausgewiesenen USD-Werte verändern können. Kurz vor der Lieferung werden die neuesten öffentlichen Datenveröffentlichungen erneut gescannt, damit Kunden eine aktualisierte Ansicht anstelle eines älteren Schnappschusses erhalten.

Kranmarktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Kranmarktgrößen in verschiedenen Publikationen zu sehen, da Unternehmen oft unterschiedliche Grenzen um Produkttypen, Kanalebenen und die Frage setzen, ob die Zahl nur Geräteverkäufe oder auch angrenzende Hebeartikel widerspiegelt. Der Zeitpunkt spielt ebenfalls eine Rolle, da die Wahl des Basisjahres, das Datum der Währungsumrechnung und die Art und Weise, wie die Preissteigerung angewendet wird, den angegebenen USD-Wert verschieben können.

Durch die Verfolgung des Kapazitätsbandmixes, der Einführung von Antriebsquellen und der Nachfragesignale auf Länderebene verknüpft Mordor Intelligence 35,82 Milliarden USD (2026) mit Geräteerlösen aus mobilen, festen und marine oder offshore Kranen und zählt keine Nicht-Geräte-Dienstleistungen und breiten Anschlagmittelverbrauchsmaterialien, die die Gesamtsummen erhöhen können.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,82 Milliarden USD (2026) | |

| Branchenverleger A | 37,00 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und Prognosefenster, und die Umfangssprache tendiert zu Bau-Hebeaktivitäten, was das Gewicht verändern kann, das der Marine- oder Offshore-Nachfrage und den Ersatzzyklen beigemessen wird. |

| Branchenverleger B | 37,20 Milliarden USD (2024) | Die Segmentierung wird mit breiten Anwendungsbereichen präsentiert, die so interpretiert werden können, dass sie angrenzende Hebeartikel einschließen, und der längere Horizont macht die Ergebnisse empfindlicher gegenüber angenommenen Preissteigerungs- und Mixverschiebungsraten. |

Die Streuung wird hauptsächlich durch Unterschiede in der Jahresauswahl und dem erklärt, was jeder Verleger innerhalb des Kranmarkts zählt, und dann durch die Art und Weise, wie Preisgestaltung und Mix fortgeführt werden. Unsere Prüfungen halten die Gesamtsumme auf praktische Kauftreiber und wiederholbare Überprüfungsschritte zurückführbar, was Nutzern hilft, Abweichungen zu reconcilieren, ohne raten zu müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kranmarkt derzeit?

Die Kranmarktgröße betrug 2026 35,82 Milliarden USD und soll bis 2031 43,78 Milliarden USD erreichen.

Welcher Krantyp hat den größten Umsatzanteil?

Mobilkrane führten mit einem Kranmarktanteil von 44,82 % im Jahr 2025 aufgrund ihrer Vielseitigkeit in Infrastruktur- und Industrieprojekten.

Warum wachsen Elektrokrane so schnell?

Strenge Emissionsvorschriften in Kalifornien, der Europäischen Union und China treiben einen CAGR von 13,85 % für vollelektrische Modelle an, unterstützt durch niedrigere Betriebskosten und reduzierte Baustellengeräusche.

Welche Region zeigt das schnellste Nachfragewachstum?

Die Region Naher Osten und Afrika soll von 2026 bis 2031 mit einem CAGR von 6,38 % wachsen, angetrieben durch Saudi-Arabiens Megaprojekt-Pipeline der Vision 2030.

Seite zuletzt aktualisiert am: