Marktgröße und Marktanteil der Produktionsüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

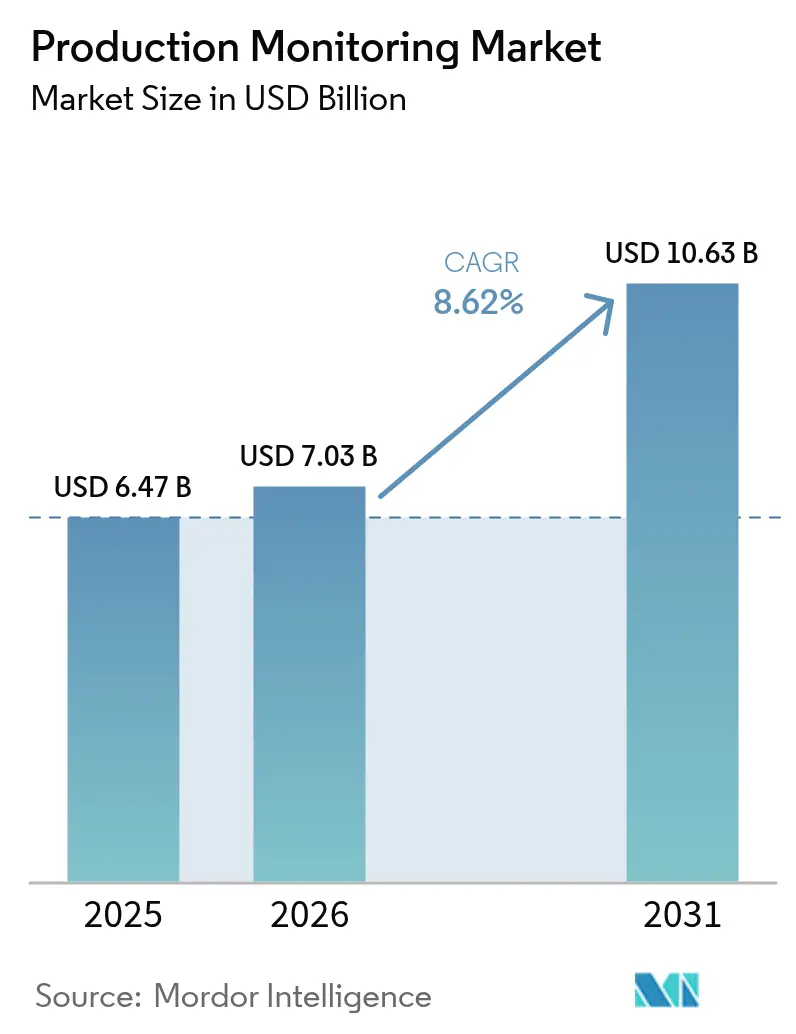

| Marktgröße (2026) | 7.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Produktionsüberwachung von Mordor Intelligence

Die Marktgröße für Produktionsüberwachung wurde im Jahr 2025 auf 6,47 Milliarden USD geschätzt und wird voraussichtlich von 7,03 Milliarden USD im Jahr 2026 auf 10,63 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 8,62 % während des Prognosezeitraums (2026–2031). Der Markt für Produktionsüberwachung wächst, weil Hersteller ihre Industrie-4.0-Roadmaps mit unternehmerischen Produktivitätszielen abstimmen, IIoT-Architekturen ausrollen und präventiver Wartung gegenüber reaktiven Reparaturen Priorität einräumen. Cloud-first-Bereitstellungen ziehen weiterhin Investitionen an, da sie die Analytik skalieren und anfängliche Hardwarekosten senken, während Edge-KI-Installationen Werkleitern sofortige Einblicke auf Maschinenebene ermöglichen. Die Automobil- und stark regulierten Branchen wie die Pharmaindustrie bleiben frühe Anwender, doch Lebensmittel-, Energie- und diskrete Elektronikunternehmen holen schnell auf, da regulatorische Berichterstattungs- und Rückverfolgbarkeitspflichten strenger werden. Die Wettbewerbsintensität steigt, da etablierte Automatisierungsanbieter von Hardware-Bündeln zu softwarezentrierten Servicemodellen wechseln und spezialisierte KI-Unternehmen mit Anomalieerkennungsalgorithmen einsteigen, die Ausfallzeiten reduzieren.

Wichtigste Erkenntnisse des Berichts

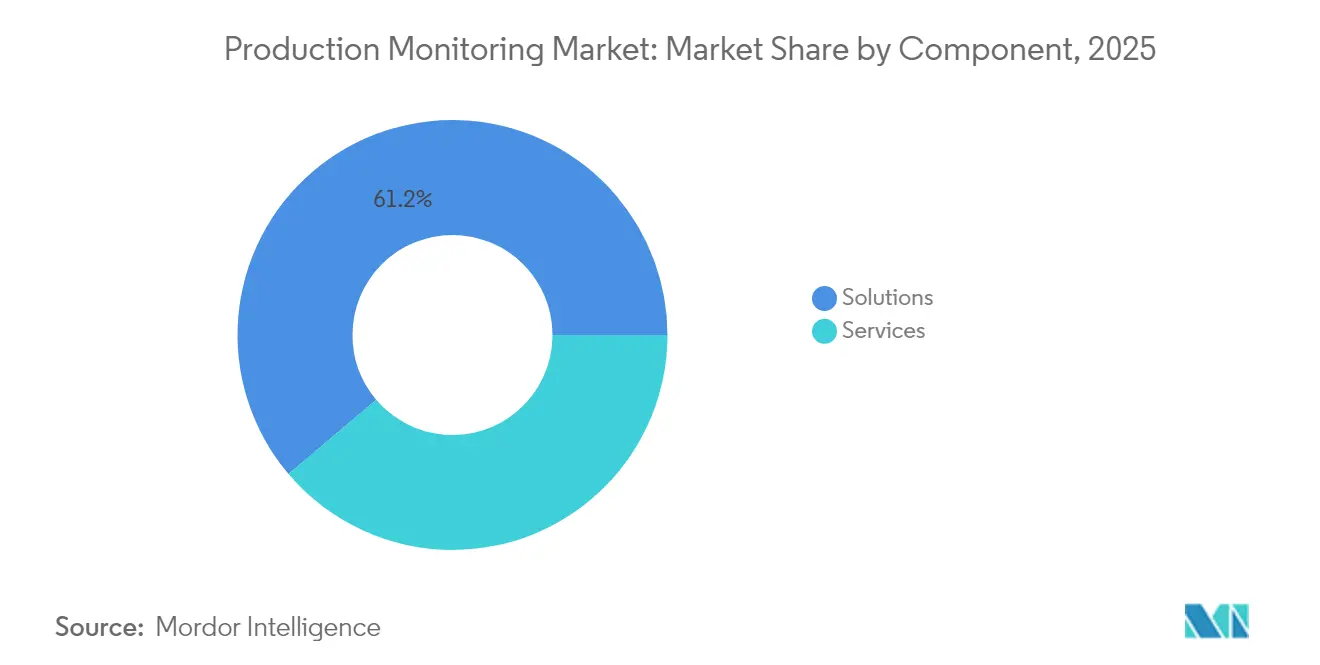

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 61,20 % am Markt für Produktionsüberwachung; Dienstleistungen werden bis 2031 mit einem CAGR von 9,62 % wachsen.

- Nach Bereitstellung entfielen im Jahr 2025 57,40 % der Marktgröße für Produktionsüberwachung auf Cloud-Modelle, die bis 2031 mit einem CAGR von 9,31 % wachsen.

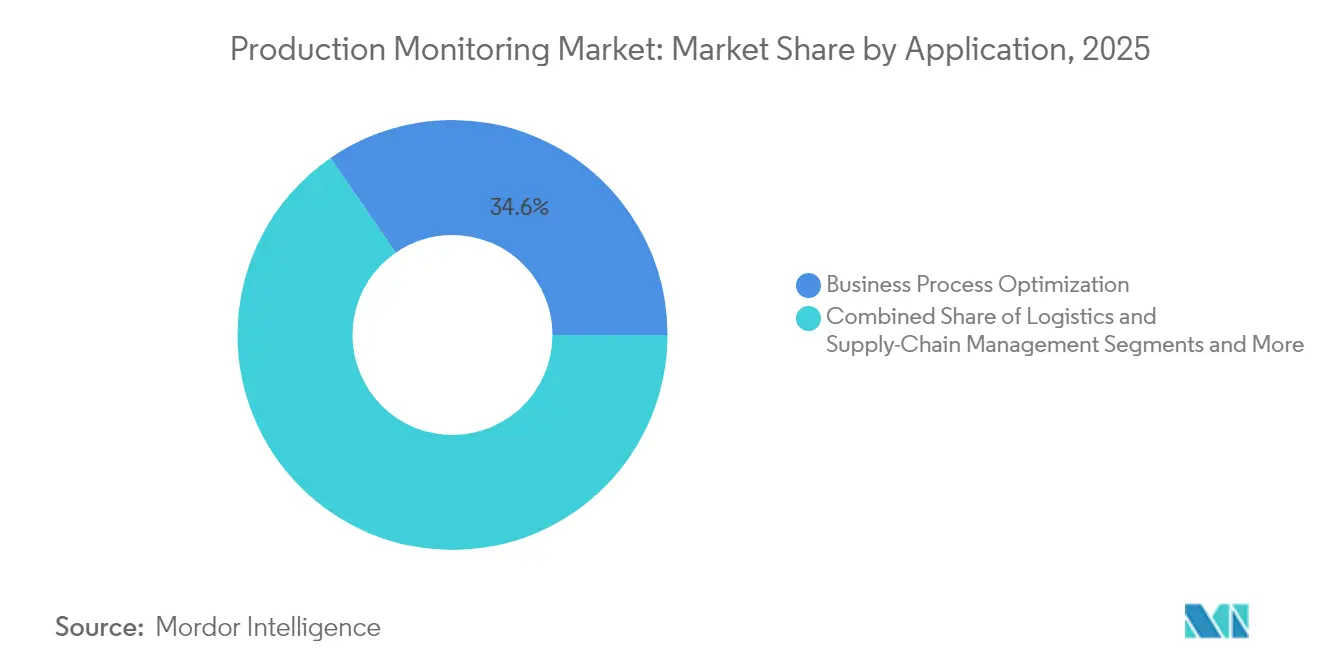

- Nach Anwendung entfielen im Jahr 2025 34,60 % der Marktgröße für Produktionsüberwachung auf die Optimierung von Geschäftsprozessen; die Edge-KI-Anomalieerkennung verzeichnet mit einem CAGR von 9,01 % bis 2031 das stärkste Wachstum.

- Nach Endbenutzer führte der Automobilsektor mit einem Marktanteil von 21,70 % an der Produktionsüberwachung im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einem CAGR von 9,78 % bis 2031 vorankommen.

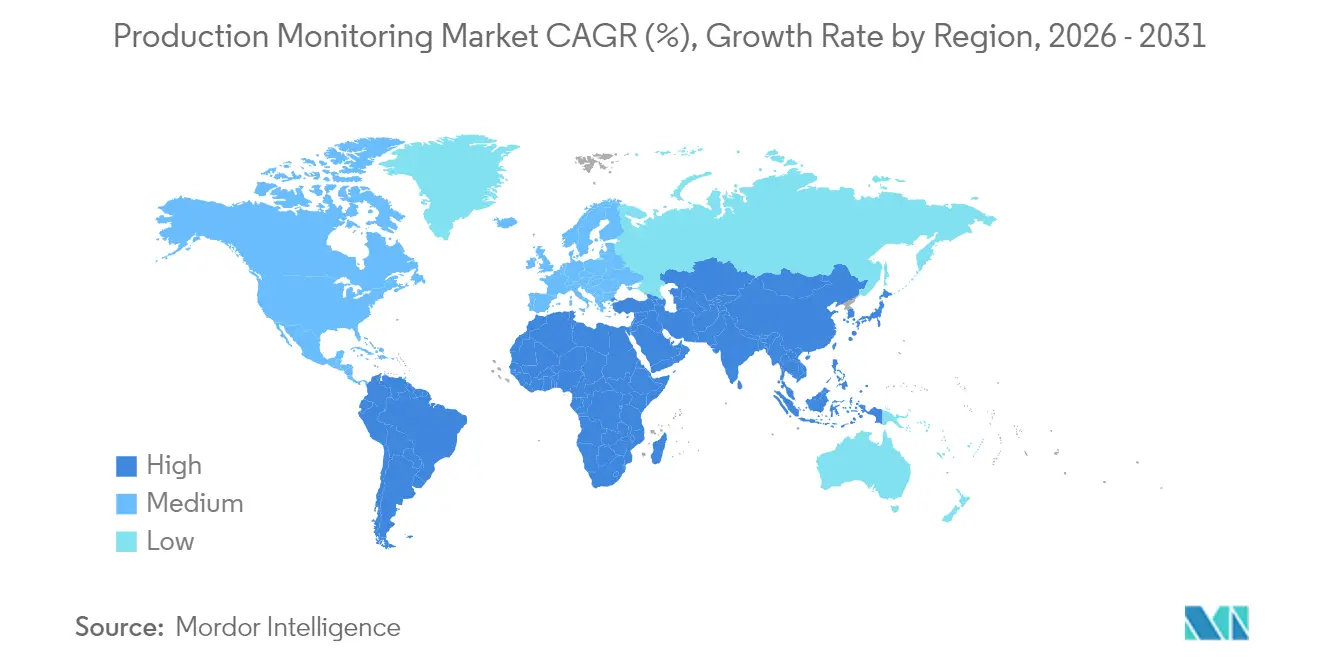

- Nach Geografie entfielen im Jahr 2025 33,70 % des Marktes für Produktionsüberwachung auf den asiatisch-pazifischen Raum; für die Region Naher Osten und Afrika wird ein CAGR von 10,34 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Produktionsüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach zentralisierter Überwachung und prädiktiver Wartung | +2.8% | Global, frühe Gewinne in Drehscheiben des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Einführung von IIoT-Plattformen für Echtzeittransparenz | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum mit raschem Wachstum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Industrie-4.0-Smart-Factory-Initiativen | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-KI-Einsatz zur Anomalieerkennung | +1.6% | Global, konzentriert in Automobil und Öl und Gas | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für die Offenlegung von Energieeffizienz | +1.2% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der Zertifizierungsverfolgung für grüne Produktion | +0.8% | Global, Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach zentralisierter Überwachung und prädiktiver Wartung

Hersteller konsolidieren Anlagendaten standortübergreifend, um einheitliche Informationsquellen zu schaffen, die KI-Wartungsmodelle speisen. Zebra Technologies berichtete, dass im Jahr 2024 nur 16 % der Produzenten über Echtzeittransparenz auf dem Shopfloor verfügten, was eine erhebliche Leistungslücke offenbart. Automobilgruppen, die prädiktive Analytik einsetzen, reduzierten ungeplante Ausfälle um bis zu 70 % und erschlossen 100 Millionen USD an gesamtem Anlagenwert durch die Optimierung der Edge-Infrastruktur. Produktionsleiter betrachten prädiktive Wartung daher als Gewinnhebel und nicht nur als Instrument zur Kostenvermeidung, was die Nachfrage nach Plattformen steigert, die Schwingungs-, Temperatur- und Druckdaten zu verwertbaren Gesundheitswerten zusammenführen.

Einführung von IIoT-Plattformen für Echtzeittransparenz

IIoT-Suiten orchestrieren nun Maschinen, Mitarbeiter und Logistikströme in einem einzigen digitalen Gewebe. Ein 5G-Rollout bei Midea Thailand erzielte durch die Vereinheitlichung von Robotik- und KI-Inspektionsabläufen Produktivitätssteigerungen von 15–20 %. Sensormodule wie TDKs i3 Micro integrieren multimodale Daten in einem briefmarkengroßen Formfaktor, sodass Brownfield-Standorte ohne umfangreiche Nachrüstungen an Datenseen angebunden werden können. Tier-2-Lieferanten profitieren, weil Cloud-Edge-Gateways die Bereitstellungskosten senken und die Eintrittsbarrieren im Markt für Produktionsüberwachung reduzieren.

Ausbau von Industrie-4.0-Smart-Factory-Initiativen

Smart-Factory-Programme sind über Pilotprojekte hinaus zu strategischen Portfolioinvestitionen geworden. Siemens' MACHINUM-Plattform verknüpft Werkzeugmaschinensteuerungen mit adaptiven Vorschubraten-Algorithmen, die Ausfallzeiten und Energieverschwendung reduzieren. Präzisionshersteller in Japan verbesserten die Maschinenauslastung um 20 % und reduzierten Ausschuss um 25 %, nachdem sie IoT-Geräte mit digitalen Zwillingen verknüpft hatten, was einen greifbaren Return on Investment demonstriert und die weitere Einführung fördert. [1]Manufacturing Tomorrow, IoT in der Fertigung: Fortschrittliche Präzision als vielversprechender Trend für 2025,

manufacturingtomorrow.com

Edge-KI-Einsatz zur Anomalieerkennung

Edge-KI verlagert die Inferenzverarbeitung auf Mikrocontroller, die direkt in der Linie eingebettet sind, und reduziert so Latenz und Bandbreitenbedarf. STMicroelectronics und SMRI nutzten On-Chip-Modelle, um Lagerschäden vor katastrophalen Ausfällen vorherzusagen, wodurch die Betriebszeit gesichert und die Daten aus Sicherheitsgründen lokal gehalten werden. [2]STMicroelectronics, KI-Lösung zur Fehlervorhersage,

st.comRockwell Automations GuardianAI aktualisiert bestehende Antriebe mit Analytik-Overlays und beweist, dass Leistungssteigerungen ohne zusätzliche Sensoren erreichbar sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | −1.8% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrationskosten | −1.5% | Global, Auswirkungen auf KMU in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| OT-Protokoll-Heterogenität bei Legacy-Anlagen | −1.2% | Global, etablierte Werke | Langfristig (≥ 4 Jahre) |

| Mangel an OT-Cybersicherheitsfachkräften | −0.9% | Global, akut im asiatisch-pazifischen Raum und in MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Vernetzte Fabriken vergrößern die Angriffsfläche. Der VOID-Bericht 2024 zeigte, dass automatisierte Systeme bei Fehlkonfigurationen Vorfälle verstärken können und Operatoren zur manuellen Eingreifung zwingen.[3]VOID Community, VOID-Bericht 2024 VOID Community,

thevoid.communityEU-Hersteller müssen nun strenge Datenschutzvorschriften einhalten, was das Interesse an Blockchain-basierter Rückverfolgbarkeit fördert, die Transparenz wahrt und gleichzeitig den Datenschutz stärkt.

Hohe anfängliche Integrationskosten

Großangelegte Rollouts belasten Investitionsbudgets, insbesondere bei KMU, die noch auf analoge Steuerungen angewiesen sind. Cloud-Abonnements lindern die Hardwareausgaben, doch Integrationsdienste bleiben unverzichtbar, um proprietäre Protokolle zu harmonisieren. Siemens' Simatic Automation Workstation ersetzt Hardware-SPSen durch Software-Images und schafft so einen Migrationspfad, der die Ausgaben über die Zeit verteilt. Finanzierungsengpässe bestehen in Schwellenmärkten, wo Energiekosten und eingeschränkter Kreditwürdigkeitszugang schnelle Amortisationszyklen verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen inmitten von OT-IT-Komplexität an Dynamik

Lösungen erfassten im Jahr 2025 61,20 % des Marktes für Produktionsüberwachung, was auf den etablierten Hardware- und Plattformvertrieb zurückzuführen ist. Dienstleistungen werden jedoch mit einem CAGR von 9,62 % bis 2031 schneller wachsen, da Unternehmen mit Protokollheterogenität und Qualifikationslücken der Belegschaft konfrontiert werden. Emersons DeltaV-Update veranschaulicht den Grund: Das Feature-Paket ermöglicht es Versorgungsunternehmen, von Drittanbietersteuerungen zu migrieren und dabei die Legacy-I/O beizubehalten, doch eine erfolgreiche Einführung hängt von spezialisierten Integratoren ab, die Tags neu zuordnen und Sicherheitslogik validieren. Managed Analytics und Verträge zur kontinuierlichen Optimierung sichern daher wiederkehrende Umsatzströme für Anbieter und ermöglichen es Werkteams, Fachkenntnisse ohne umfangreiche Neueinstellungen zu erweitern.

Gleichzeitig bündeln Beratungspartner Change-Management-Playbooks mit technischen Bereitstellungen. Kunden erkennen, dass sich organisationale Arbeitsabläufe weiterentwickeln müssen, um KI-Erkenntnisse zu nutzen, und nicht nur Dashboards anzuzeigen. Diese dienstleistungsorientierte Denkweise verstärkt einen positiven Kreislauf, bei dem Lösungsanbieter tiefer in die Kundenabläufe eingebettet werden und den Lifetime Value im Markt für Produktionsüberwachung steigern.

Nach Bereitstellung: Cloud erweitert ihre Führung, während hybride Modelle die Kontrolle ausbalancieren

Cloud-Optionen hielten im Jahr 2025 57,40 % des Marktes für Produktionsüberwachung und wachsen mit einem CAGR von 9,31 %, da Hersteller elastische Rechenkapazität und schnelle Modellaktualisierungen bevorzugen. Microsoft zeigt, wie Cloud-Analytik Energiemuster entschlüsselt, um den CO₂-Fußabdruck zu senken und die regulatorische Berichterstattung zu schärfen (microsoft.com). Datensouveränität und latenzempfindliche Aufgaben halten On-Premise-Umgebungen jedoch relevant, insbesondere in der Verteidigung und bei Versorgungsunternehmen, wo Befehls- und Kontrollsysteme unter air-gap-Bedingungen funktionieren müssen. Hybride Frameworks entstehen als Governance-Kompromiss: Sensible Steuerungsschleifen verbleiben lokal, während KI-intensive Arbeitslasten auf Hyperscale-Ressourcen ausgelagert werden. Emersons Ovation 4.0 integriert generative KI in eine solche Architektur und gibt Operatoren Cloud-grade-Einblicke, ohne Cybersicherheitsstandards zu opfern.

Unternehmen nutzen auch Pay-as-you-go-OPEX-Modelle, um Nischenanwendungsfälle zu erproben und dann bewährte Blueprints werkübergreifend zu skalieren. Diese Agilität beschleunigt die Zeitpläne der digitalen Transformation und festigt die Rolle der Cloud als Standard-Innovationsumgebung für den Markt für Produktionsüberwachung.

Nach Anwendung: Prozessoptimierung verankert die Ausgaben; Edge-Anomalieerkennung skaliert schnell

Die Optimierung von Geschäftsprozessen beanspruchte im Jahr 2025 34,60 % der Marktgröße für Produktionsüberwachung, was den Fokus des Managements auf Durchsatz und Lagerumschlag unterstreicht. Echtzeit-Dashboards verknüpfen Takt-Zeit-Abweichungen mit Planungsmaschinen und decken Engpässe auf, die Planer beheben können, bevor sie sich zu Rückständen aufschaukeln. Lösungen für Notfall- und Störfallmanagement gewinnen Aufmerksamkeit auf Vorstandsebene nach hochrangigen Industriebränden. Die Roadmap des US-amerikanischen Ministeriums für Innere Sicherheit identifizierte 13 KI-Technologien, die für die Modernisierung der Krisenreaktion bereit sind, und positioniert Anbieter von Produktionsüberwachung für bereichsübergreifende Expansion.

Die Edge-KI-Anomalieerkennung ist die am schnellsten wachsende Anwendung mit einem CAGR von 9,01 %. Frühe Anwender erzielen sofortigen Return on Investment, indem sie Lagerverschleiß oder Motorunwuchten in Mikrosekunden-Fenstern erkennen, die herkömmliche SCADA-Abfragen verpassen. Logistik-Tracking-Module runden die Nachfrage ab, da pandemiebedingte Störungen bewiesen haben, dass Transparenzlücken den Servicelevel direkt gefährden. Die Hälfte der Unternehmen aus der Lebensmittel- und Getränkebranche plant, bis 2025 Systeme zur Lieferkettenverfolgung einzusetzen, wodurch neue Endpunkte in den Markt für Produktionsüberwachung eingefügt werden.

Nach Endbenutzer: Automobil gibt das Tempo vor; Gesundheitswesen übertrifft das Wachstum

Automobilwerke entfielen im Jahr 2025 auf 21,70 % des Marktanteils der Produktionsüberwachung. EV-Produktionslinien setzen KI-Vision ein, um Batterienähte zu validieren und Barcode-Systeme zur Authentifizierung von Komponenten zu nutzen, was Rückrufe reduziert. Plattformen für prädiktive Wartung reduzieren Ausfallzeiten auf Lackierlinien, wo jede verlorene Minute hohe Ausschusskosten verursacht.

Das Gesundheitswesen und die Biowissenschaften verzeichnen mit einem CAGR von 9,78 % den steilsten Anstieg. Strenge Validierungsregeln erfordern rückverfolgbare Chargenhistorien, die Produktionsüberwachungs-Suiten automatisch generieren. Digitale Pille-Tracking- und Echtzeit-Umweltüberwachung unterstützen die Compliance, da Healthcare 4.0 vom Konzept zur Standardpraxis übergeht (mdpi.com). Öl- und Gasunternehmen setzen autonome Destillationskontrollen ein, während Chemie-, Energie-, Lebensmittel- und Luft- und Raumfahrtnutzer digitale Zwillinge einsetzen, um sich gegen Volatilität und regulatorische Prüfungen abzusichern. Diese vertikalen Expansionen vergrößern die adressierbare Basis für den Markt für Produktionsüberwachung.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 33,70 % des Marktes für Produktionsüberwachung. China skaliert Industrie 4.0 landesweit, und Indiens Anreizprogramme subventionieren Smart-Factory-Bereitstellungen trotz Infrastrukturlücken. LGs Vision für einen Unternehmenswert von mehreren Billionen KRW bis 2030 veranschaulicht unternehmerischen Ehrgeiz, KI in Montagezellen zu integrieren. ASEAN-Werke nutzen private 5G-Netzwerke, um den Materialfluss zu automatisieren und zweistellige Ausbeutesteigerungen zu erzielen.

Der Nahe Osten und Afrika führen die Wachstumsaussichten mit einem CAGR von 10,34 % an. Saudi-Arabiens Fertigungsoffensive im Wert von 90 Milliarden SAR (24 Milliarden USD) umfasst intelligente Lebensmittelverarbeitungscluster, die auf kontinuierliche Überwachung zur Zertifizierung der Ausgangsqualität angewiesen sind. Digitalisierungsveranstaltungen in Südafrika fördern transparente und flexible Produktion, doch Energieversorgungsengpässe und Finanzierungshürden bremsen das Rollout-Tempo.

Nordamerika und Europa bleiben technologische Vorreiter. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verpflichtet zur automatisierten Energiemessung und löst Investitionen in CO₂-Tracking-Dashboards aus. Nordamerikanische Führungskräfte priorisieren die Umschulung der Belegschaft; 73 % planen Weiterbildungsprogramme, um Daten in Entscheidungen umzuwandeln. Diese Dynamik gewährleistet eine stetige Basisnachfrage, auch wenn aufstrebende Volkswirtschaften zulegen.

Wettbewerbslandschaft

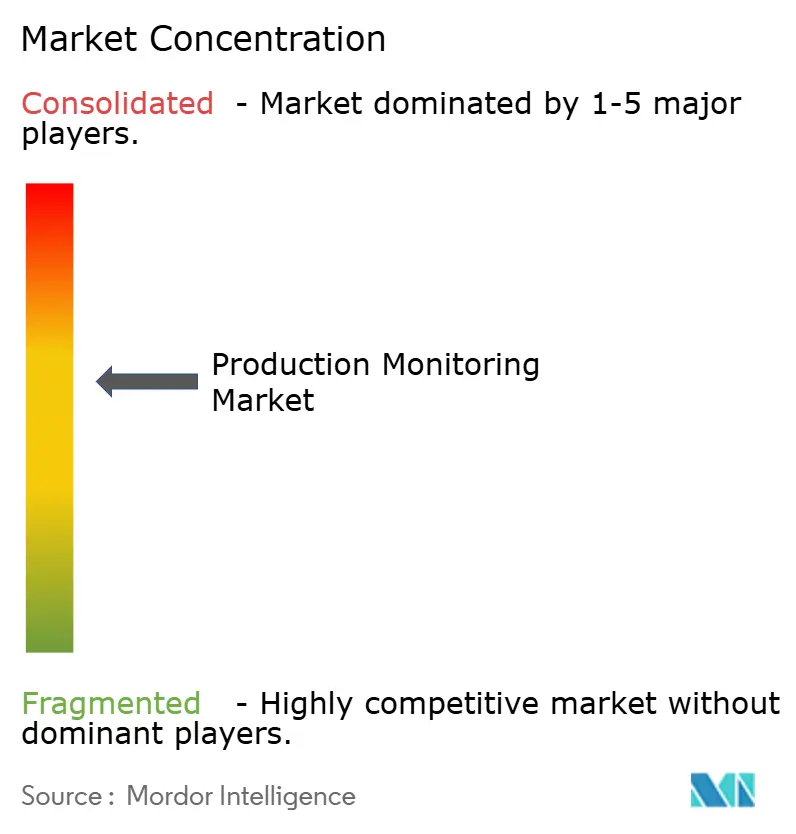

Der Markt für Produktionsüberwachung weist eine moderate Konzentration auf. Globale Automatisierungskonzerne behalten Skalenvorteile durch ihre installierten Basen und Lebenszyklusdienstleistungen, doch softwarenative Newcomer gewinnen Marktanteile in KI-Nischen. Siemens setzt auf Plattformökonomie mit MACHINUM und der rein softwarebasierten Simatic Workstation, reduziert die Hardware-Abhängigkeit und beschleunigt Umrüstungen. Emerson schichtet generative KI auf Ovation 4.0 und nutzt Datenföderation zur Differenzierung in Energie- und Wassermärkten.

Strategische Allianzen nehmen zu, da Anbieter Partnerschaften mit Hyperscalern eingehen, um Analytik am Edge zu verankern und gleichzeitig Cloud-Computing für das Modelltraining zu nutzen. Fusions- und Übernahmegeschäfte zielen auf Datenoperations- und Cybersicherheits-Startups ab, um Fähigkeitslücken zu schließen. Weißer Fleck besteht bei Notfallmanagement-Overlays, wo etablierten Anbietern Domänentiefe fehlt, was Spezialisten einlädt, Positionen einzunehmen. Der Preiswettbewerb verlagert sich von Hardware-Margen zu wertorientierten Serviceverträgen, was die Rentabilitätstreiber im gesamten Markt für Produktionsüberwachung umgestaltet.

Branchenführer im Bereich Produktionsüberwachung

Capgemini SE

Siemens AG

Emerson Electric Co.

Rockwell Automation Inc.

New Relic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: bioMérieux identifizierte KI und Blockchain als kurzfristige Hebel für die Lebensmittelsicherheitsgewährleistung und validiert damit Investitionsthemen in Rückverfolgbarkeitsplattformen.

- März 2025: Oktogrid's Analyse des Heathrow-Transformatorbrands unterstrich den Return on Investment der hochfrequenten Teilentladungsüberwachung und wird voraussichtlich die Einführung kontinuierlicher Überwachung bei Versorgungsunternehmen fördern.

- Februar 2025: Ein Industriebrand bei SPS Technologies verdeutlichte die Nachfrage nach integrierten Störfallmanagement-Ebenen, die Sensoralarme mit Evakuierungsprotokollen verknüpfen.

- Januar 2025: TDK stellte das i3-Micro-Modul vor, das Multisensor- und Edge-KI-Fähigkeiten zur Vorhersage industrieller Anomalien integriert und sein Wertversprechen vom Komponentenlieferanten zum Anbieter prädiktiver Wartung erweitert.

Globaler Marktumfang des Berichts zur Produktionsüberwachung

Die Produktionsüberwachung erfasst die Gesamtleistung der Produktionslinie in Echtzeit durch Software- und Dienstleistungsangebote, die über die Cloud oder On-Premise bereitgestellt werden, und stellt die Überwachung der Produktion für Endbenutzer wie Öl und Gas, Chemie und Automobil bereit.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Optimierung von Geschäftsprozessen |

| Logistik- und Lieferkettenmanagement |

| Notfall- und Störfallmanagement |

| Automatisierungs- und Steuerungsmanagement |

| Öl und Gas |

| Chemie |

| Automobil |

| Energie und Strom |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-5 | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Anwendung | Optimierung von Geschäftsprozessen | ||

| Logistik- und Lieferkettenmanagement | |||

| Notfall- und Störfallmanagement | |||

| Automatisierungs- und Steuerungsmanagement | |||

| Nach Endbenutzer | Öl und Gas | ||

| Chemie | |||

| Automobil | |||

| Energie und Strom | |||

| Lebensmittel und Getränke | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN-5 | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Produktionsüberwachung?

Die Marktgröße der Produktionsüberwachung erreichte im Jahr 2026 7,03 Milliarden USD und wird bis 2031 voraussichtlich 10,63 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen führen das Wachstum an und wachsen mit einem CAGR von 9,31 %, da Hersteller skalierbare Analytikfähigkeiten suchen.

Welche Branchenvertikale setzt Produktionsüberwachung am aktivsten ein?

Automobilwerke haben den größten Anteil mit 21,70 %, obwohl das Gesundheitswesen und die Biowissenschaften bis 2031 den höchsten CAGR von 9,78 % liefern.

Warum wachsen Dienstleistungen schneller als Lösungen?

Dienstleistungen adressieren die OT-IT-Integrationskomplexität, die Datensicherheits-Governance und die kontinuierliche KI-Modelloptimierung, was einen CAGR von 9,62 % antreibt.

Welche Region zeigt das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika wird voraussichtlich mit einem CAGR von 10,34 % wachsen, dank groß angelegter industrieller Diversifizierungsprogramme.

Wie verändert Edge-KI die Produktionsüberwachung?

Edge-KI ermöglicht die Echtzeit-Anomalieerkennung auf dem Shopfloor und reduziert ungeplante Ausfallzeiten für frühe Anwender um bis zu 70 %.

Seite zuletzt aktualisiert am: