M2M-Verbindungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

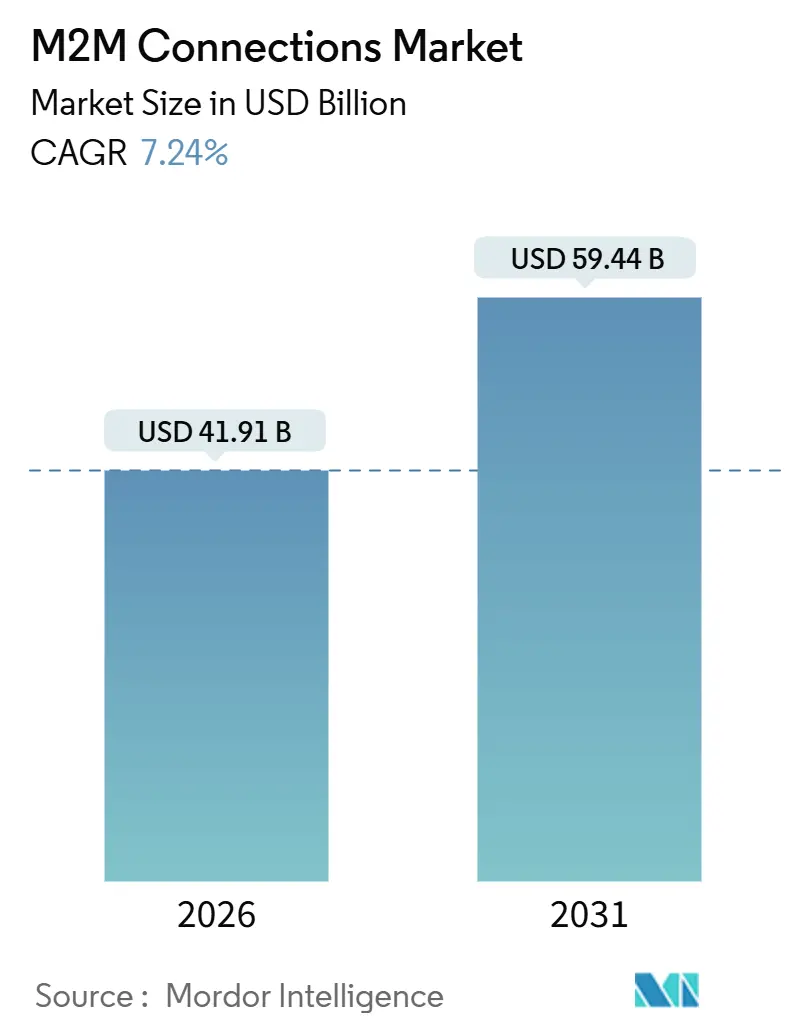

| Marktgröße (2026) | 41.91 Milliarden US-Dollar |

| Marktgröße (2031) | 59.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

M2M-Verbindungen Marktanalyse von Mordor Intelligence

Die Marktgröße des M2M-Verbindungen Markts beläuft sich im Jahr 2026 auf USD 41,91 Milliarden und wird voraussichtlich bis 2031 auf USD 59,44 Milliarden anwachsen, was einer Expansion mit einer CAGR von 7,24 % entspricht. Die Nachfrage steigt, da Unternehmen dichtere Mobilfunk-Infrastrukturen mit Edge-Verarbeitung, eSIM-Bereitstellung und cloudnativer Geräteverwaltung kombinieren. Diese Fortschritte senken die wiederkehrenden Konnektivitätskosten, erschließen Anwendungsfälle, die früher an Latenz oder Energiebeschränkungen scheiterten, und fördern neue Erlösmodelle für Betreiber und Modulanbieter. Kabellose Verbindungen dominieren, da sie Tiefbaukosten an entlegenen Standorten vermeiden, während cloudbasierte Steuerungsebenen Firmware-Updates und Analysen vereinfachen. Der Wettbewerb verschärft sich, da Hyperscale-Cloud-Anbieter Konnektivität mit Anwendungsdiensten bündeln und mobile Netzbetreiber dazu veranlassen, integrierte Edge-Computing-Lösungen und vertikalisierte Angebote hinzuzufügen. Sicherheitshärtung und Protokollkonvergenz bleiben kritische Prioritäten, da die Gerätezahlen in den Zehn-Milliarden-Bereich skalieren.

Wichtigste Erkenntnisse des Berichts

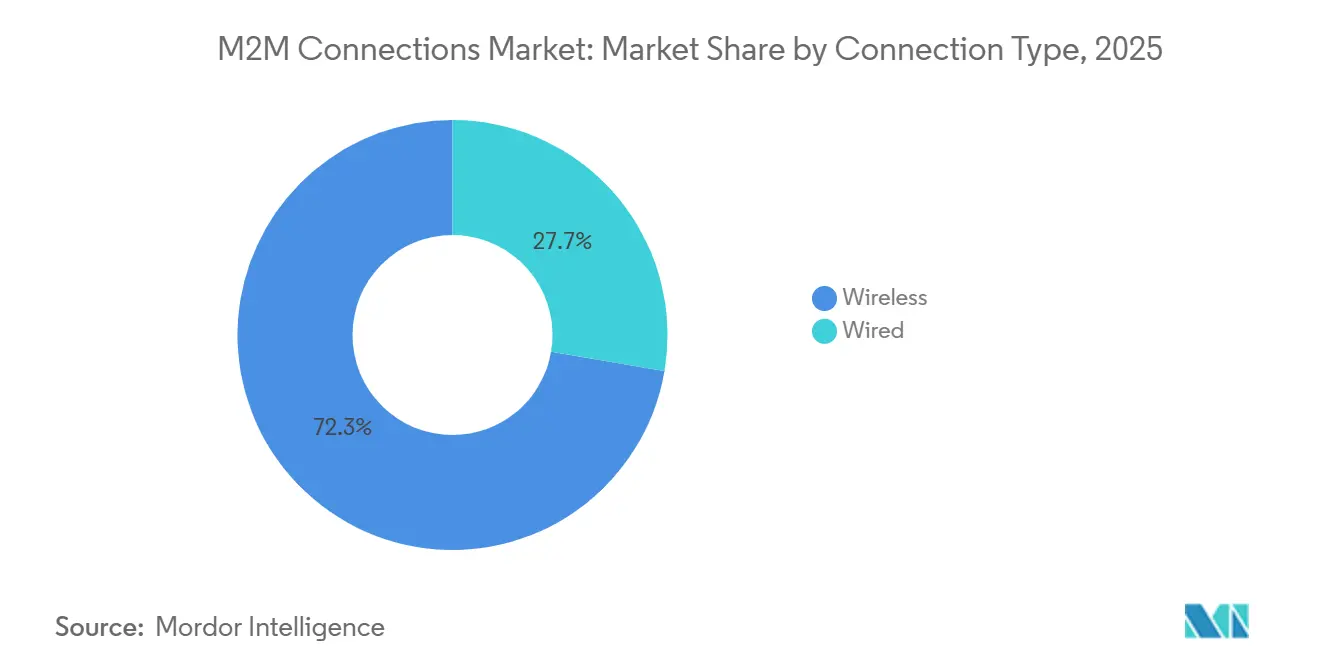

- Nach Verbindungstyp dominierte Kabellos mit 72,33 % des M2M-Verbindungen Marktanteils im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,66 % wachsen.

- Nach Technologie entfiel auf Mobilfunk im Jahr 2025 ein Marktanteil von 47,19 %, während Weitverkehrsnetze mit niedrigem Energieverbrauch voraussichtlich bis 2031 mit einer CAGR von 8,41 % wachsen werden.

- Nach Bereitstellungsmodell entfielen auf die Cloud-Bereitstellung im Jahr 2025 56,89 % des Umsatzes, und sie wird voraussichtlich die höchste CAGR von 7,83 % bis 2031 verzeichnen.

- Nach Endnutzerbranche führte Automotive mit einem Anteil von 23,47 % im Jahr 2025, während das Gesundheitswesen auf die schnellste CAGR von 8,89 % bis 2031 zusteuert.

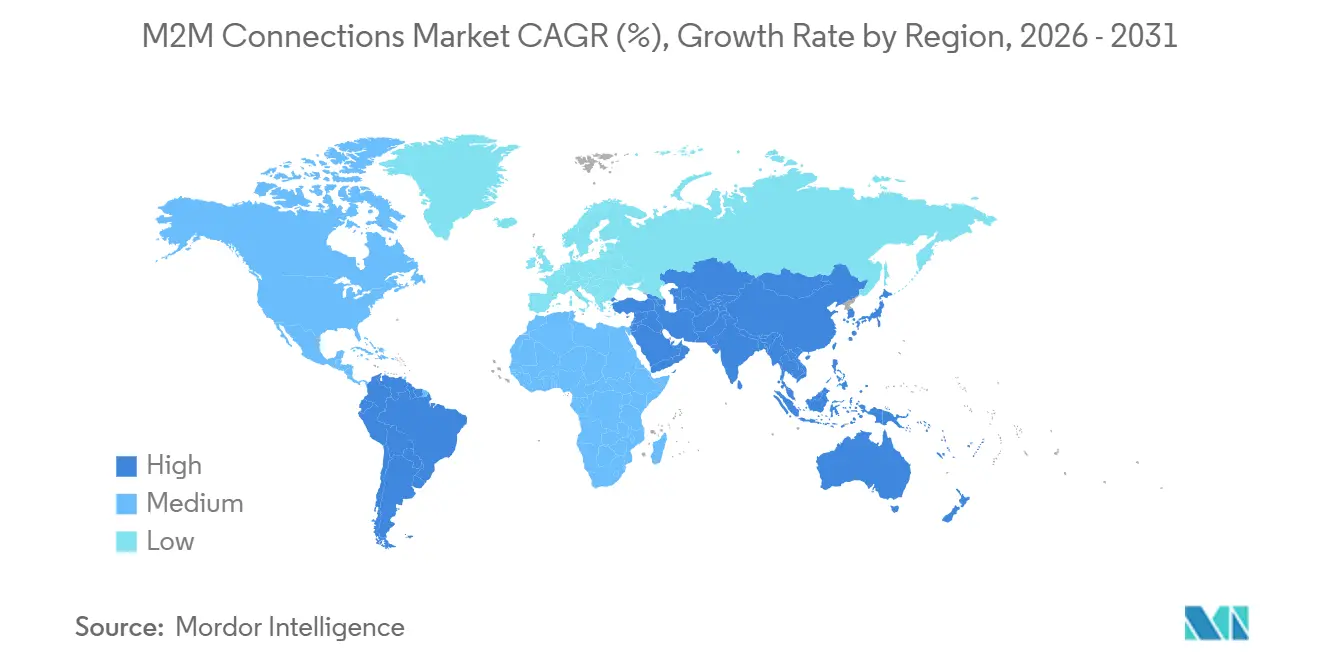

- Nach Geografie erfasste Asien-Pazifik 33,82 % des Volumens im Jahr 2025, während der Nahe Osten die schnellste CAGR von 8,91 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale M2M-Verbindungen Markttrends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Geräten in allen Branchen | +1.8% | Global, mit Konzentration in Fertigungszentren des asiatisch-pazifischen Raums und nordamerikanischen Logistiknetzwerken | Mittelfristig (2–4 Jahre) |

| Steigende Anzahl mobiler Verbindungen und zunehmende Smartphone-Durchdringung | +1.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Telematik in der Automobil- und Transportbranche | +1.5% | Nordamerika und Europa für Personenkraftwagen; Asien-Pazifik für gewerbliche Fahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Integration der eSIM-Technologie für massive M2M-Skalierbarkeit | +1.2% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg privater 5G-Netze für industrielle M2M-Anwendungen | +1.0% | Industriekorridore in Nordamerika und Europa; im Entstehen in Sonderwirtschaftszonen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach Echtzeit-Edge-Analysen zur Latenzreduzierung | +0.9% | Global, konzentriert in städtischen Ballungsräumen mit dichter Edge-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Geräten in allen Branchen

Industrieunternehmen rüsten bisher isolierte Maschinen mit Sensoren aus, um Telemetriedaten zu erfassen, die in Programme zur vorausschauenden Wartung einfließen, ungeplante Ausfallzeiten reduzieren und Energieverschwendung senken. Herstellersubventionen und sinkende Modulpreise – mittlerweile unter USD 5 für NB-IoT-Chipsätze – machen Konnektivität auch für Vermögenswerte mit niedrigem Wert rentabel. Einzelhandelsketten betreiben intelligente Regale, die automatisch Nachbestellungen auslösen, und Pipeline-Betreiber statten tausende Kilometer Infrastruktur mit Drucksensoren aus, die Lecks innerhalb von Minuten erkennen. Der Schwung ist am stärksten in der Schwerindustrie, im Bergbau und in der Petrochemie, wo jede Ausfallstunde Verluste im sechsstelligen Bereich verursacht.[1]Bosch Global, "Industrie 4.0 und private 5G-Netze," bosch.com Maschinenbauer liefern Konnektivität-fähige Maschinen inzwischen standardmäßig aus, was die installierte Basis beschleunigt und wiederkehrende Serviceumsätze für Betreiber und Analytikunternehmen ankurbelt.

Steigende Anzahl mobiler Verbindungen und zunehmende Smartphone-Durchdringung

Die rasche Smartphone-Verbreitung in Schwellenmärkten senkt die Grenzkosten für das Hinzufügen von M2M-Endpunkten, da Netzbetreiber vorhandene LTE- und 5G-Kapazitäten wiederverwenden können. Das indische Ministerium für Telekommunikation verpflichtet jeden neuen Mobilfunkmast zur Unterstützung von NB-IoT und LTE-M, wodurch die ländliche Abdeckung für Agrarsensoren ausgebaut wird.[2]Ministerium für Telekommunikation Indien, "Nationaler IoT-Politikrahmen 2024," dot.gov.in Techniker stellen Gateways jetzt über Bluetooth und NFC auf Handheld-Geräten anstatt auf proprietären Laptops bereit, was die Installationszeiten von Stunden auf Minuten verkürzt. China Mobiles OneLink-Plattform fügte in den 12 Monaten bis September 2024 180 Millionen Verbindungen hinzu und bewies damit die Skalierbarkeit des App-basierten Onboardings. Logistikflotten spiegeln diesen Wandel wider, da Fahrer Smartphones mit Fahrzeugeinheiten koppeln, um Telematikdaten ohne dedizierte Scanner hochzuladen, was den Schwungradeffekt für die Betreiberwirtschaft verstärkt.

Wachsende Akzeptanz von Telematik in der Automobil- und Transportbranche

Automobilhersteller integrieren Mobilfunkmodule, um Over-the-Air-Software-Updates einzuspielen, Ferndiagnosen durchzuführen und nutzungsbasierte Versicherungen zu ermöglichen. General Motors erzielte im Jahr 2024 mit seinem OnStar-Dienst Abonnementumsätze in Höhe von USD 2,1 Milliarden.[3]General Motors, "Geschäftsbericht 2024," gm.com Vorschriften der Europäischen Union zum eCall haben mehr als 50 Millionen vernetzte Fahrzeuge hervorgebracht, die nun Diebstahlverfolgung und vorausschauende Wartung unterstützen. Gewerbliche Flotten erzielen Kraftstoffeinsparungen von bis zu 20 %, indem sie Telematikdaten für die Routenoptimierung auswerten. US-amerikanische Regulierungsbehörden förderten Fahrzeug-zu-Infrastruktur-Pilotprojekte im Bereich Mobilfunk (V2X) mit USD 300 Millionen, die Kreuzungskollisionen reduzierten und die Konnektivitätsnachfrage stärkten. Elektrofahrzeuge verstärken die Telematik-Durchdringung zusätzlich, da die Überwachung des Batteriezustands persistente Datenverbindungen erfordert, um thermische Ereignisse zu vermeiden.

Integration der eSIM-Technologie für massive M2M-Skalierbarkeit

eSIM entkoppelt die Hardware von der Netzanbieterauswahl und ermöglicht Fernprofil-Downloads, die die Komplexität der Lieferkette erheblich reduzieren. Das 2024 aktualisierte Remote-SIM-Bereitstellungsprotokoll der GSMA fügt Post-Quanten-Kryptografie hinzu und ermöglicht es Geräten, Netzbetreiber Over-the-Air zu wechseln, ohne die Sicherheit zu beeinträchtigen. IDEMIA und Qualcomm haben einen integrierten SIM-Chipsatz kommerzialisiert, der 40 % der Platinenfläche freisetzt – ein entscheidender Vorteil für Wearables und Implantate, bei denen Miniaturisierung oberste Priorität hat. Automobilhersteller bündeln mehrjährige Konnektivität, die nahtlos über Landesgrenzen hinweg roamt, und Versorgungsunternehmen verlassen sich auf eSIM, um Datenlokalisierungsauflagen zu erfüllen, indem sie bei der Installation inländische Profile aktivieren. Zusammen beseitigen diese Fähigkeiten Reibungsverluste und ebnen den Weg für Milliarden zusätzlicher Endpunkte.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken in der M2M-Kommunikation | -0.9% | Global, besonders ausgeprägt in Europa aufgrund der DSGVO-Durchsetzung und in Nordamerika aufgrund branchenspezifischer Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Mangel an globalen M2M-Standards und Interoperabilität | -0.7% | Global, Fragmentierung am stärksten auf der Anwendungsschichtebene | Mittelfristig (2–4 Jahre) |

| Knappheit des IPv4-Adressraums und Verzögerungen beim IPv6-Übergang | -0.5% | Altnetze in Nordamerika und Europa; Schwellenmärkte weniger eingeschränkt | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen bei spezialisierten M2M-Chipsätzen | -0.6% | Global, konzentrierte Auswirkungen in der Automobil- und Industriebranche | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken in der M2M-Kommunikation

Schwache Authentifizierung und veraltete Firmware gefährden kritische Infrastrukturen. Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) gab im Jahr 2024 23 Sicherheitshinweise für industrielle Steuerungssysteme heraus, in denen fest kodierte Zugangsdaten und unsichere Bootloader beanstandet wurden. Ein Botnet kapert 40.000 Router, nachdem Hersteller Geräte mit Standardpasswörtern ausgeliefert hatten, was auf Mängel bei der Bereitstellung hinweist. Gesundheitsregulierungsbehörden fordern Ende-zu-Ende-Verschlüsselung für Insulinpumpen und Herzmonitore, was die Compliance-Kosten erhöht und Markteinführungen verzögert. Unternehmen setzen auf Zero-Trust-Architekturen, doch das Nachrüsten kryptografischer Hardware in ältere Sensoren bleibt für Vermögenswerte mit niedrigem Wert kostenunwirtschaftlich. Zertifizierungsrahmen wie IEC 62443 erhöhen die Materialkosten um 10–15 % und drücken die Margen.

Mangel an globalen M2M-Standards und Interoperabilität

Unterschiedliche Protokolle zwingen Hersteller, mehrere Firmware-Zweige zu pflegen, was den Forschungs- und Entwicklungsaufwand erhöht. MQTT, CoAP und LwM2M verwenden inkompatible Nachrichtenformate, sodass Gateways den Datenverkehr übersetzen müssen, was Latenz und Fehlerpunkte einführt. OneM2M bietet eine gemeinsame Dienstschicht, doch die Einführung hinkt hinterher, da Anbieter mit proprietären Stacks auf den Markt drängen. Fahrzeughersteller sperren Diagnosedaten hinter geschlossenen Schnittstellen, was Aftermarket-Dienste fragmentiert. Die Industrieautomatisierung bleibt in Silos, da SPS-Anbieter proprietäre Busse verwenden, die eine Best-of-Breed-Sensorintegration verhindern. Grenzüberschreitende Logistik leidet darunter, dass Geräte sich beim Roaming nicht bei lokalen Netzen authentifizieren können, was zu blinden Flecken bei der globalen Nachverfolgung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstyp: Kabellos baut seinen Vorsprung durch Flexibilität aus

Kabellose Verbindungen machten im Jahr 2025 72,33 % des M2M-Verbindungen Markts aus und sind auf dem Weg zu einer CAGR von 7,66 % bis 2031. Bergbauunternehmen in Australien und Chile versorgen weitläufige Tagebaugruben mit LTE-M und vernetzen autonome Muldenkipper ohne kostspielige Glasfaserverlegungen. Die intelligente Landwirtschaft bevorzugt Kabellos, da Sensoren und Wetterstationen, die über fragmentierte Anbauflächen verteilt sind, keine Erdarbeiten rechtfertigen. Satellit schließt Abdeckungslücken für Pipelines und maritime Vermögenswerte, wobei Iridium und Globalstar Schmalbandservice anbieten, wo terrestrische Signale nachlassen.

Die Gesamtbetriebskosten verlagern sich weiter zugunsten von Kabellos, da die Modulpreise zwischen 2022 und 2024 um 40 % sinken, während der Fachkräftemangel die Kosten für kabelgebundene Installationen in die Höhe treibt. Kabelgebundenes Ethernet behauptet seinen Platz in der Gebäudeautomatisierung, wo Power-over-Ethernet die Bereitstellung vereinfacht und die Wartung von Batterien entfällt. Hybride Topologien entstehen, die kabelgebundene Sensorclustern in einen Mobilfunk-Backhaul aggregieren, um Zuverlässigkeit und Kosten auszubalancieren, doch der Gesamtimpuls bleibt fest auf der Seite von Kabellos im M2M-Verbindungen Markt.

Nach Technologie: Mobilfunk hält Marktanteil, während LPWA das Wachstum anführt

Mobilfunkverbindungen sicherten sich im Jahr 2025 einen M2M-Verbindungen Marktanteil von 47,19 %, angetrieben durch allgegenwärtige LTE- und 5G-Netze, die Hochband-Video und Echtzeit-Tracking unterstützen. NB-IoT und LTE-M verlängern die Batterielebensdauer für Zähler und Umweltmonitore und treiben LPWA zur schnellsten CAGR von 8,41 % bis 2031. China Mobile allein verwaltet mehr als 1,47 Milliarden IoT-Leitungen, von denen die Mehrheit auf NB-IoT basiert.

Kurzstreckenfunkverbindungen wie Bluetooth Low Energy und Zigbee dominieren Wearables und Smart-Home-Cluster innerhalb von 100 Metern eines Gateways. LoRaWAN besetzt eine Mittelposition für stadtweite Einsätze, bei denen Mobilfunk-Datentarife nicht tragbare Folgekosten verursachen, wobei Amsterdam und Singapur öffentliche Netze betreiben, auf denen Park- und Luftqualitätssensoren laufen. Satellitentechnologien bleiben für maritime Anwendungen, Luftfahrt und entlegene Pipelines unverzichtbar und festigen eine multimodale Landschaft, die Chipsatz-Anbieter jetzt mit integrierten Funkeinheiten adressieren, die eine dynamische Netzwerkauswahl ermöglichen.

Nach Bereitstellungsmodell: Cloud-Plattformen erfassen den Großteil des Marktanteils

Cloud-Bereitstellungen hielten im Jahr 2025 56,89 % des Umsatzes und werden die Führungsposition mit einer CAGR von 7,83 % bis 2031 behalten. Amazon Web Services IoT Core und Microsoft Azure IoT Hub hosteten zusammen im Jahr 2024 mehr als 500 Millionen Geräte. Unternehmen entscheiden sich für die Cloud, um vorab anfallende Serveranschaffungen zu vermeiden und eine globale Redundanz für die Firmware-Verteilung zu erhalten.

On-Premises-Installationen bleiben im Verteidigungs- und Sicherheitsbereich, bei kritischen Infrastrukturen und an Standorten mit instabiler Internetverbindung bestehen. Hybride Modelle gewinnen an Bedeutung, da Hersteller Edge-Gateways für Echtzeit-Analysen einsetzen und gleichzeitig Zusammenfassungen mit Cloud-Data-Lakes synchronisieren. PCI-konforme Zahlungsnetzwerke halten die Transaktionslogik lokal, um Karteninhaberdaten zu schützen, und übertragen verschlüsselte Datensätze in zentralen Tresoren während Nebenzeiten bündelweise. Cloud-Anbieter bieten jetzt verwaltete Edge-Container an, die die Grenzen zwischen Bereitstellungsmodellen verwischen und die Skalierbarkeit sowie die Betriebssimplizität im gesamten M2M-Verbindungen Markt vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Automotive dominiert, Gesundheitswesen beschleunigt

Automotive-Anwendungen erfassten 23,47 % des Volumens im Jahr 2025, da vernetzte Servicepakete Standard in neuen Fahrzeugen wurden. Ferndiagnosen, Infotainment-Updates und gesetzliche eCall-Sicherheitspflichten schaffen dauerhafte Nachfrage nach Mobilfunkmodulen. Das Gesundheitswesen ist unterdessen der am schnellsten wachsende Sektor mit einer CAGR von 8,89 %, begünstigt durch erweiterte Erstattungsregelungen für zelluläre Glukosemonitore und Herzrhythmusgeräte in den Vereinigten Staaten.

Einzelhandelsketten setzen M2M-Kassensysteme ein, die den Lagerbestand über stationäre und E-Commerce-Kanäle hinweg synchronisieren und Fehlbestände um 25 % reduzieren. Öl- und Gasunternehmen instrumentieren Bohrlöcher und Pipelines, um Lecks schneller zu erkennen und damit Umweltstrafen zu mindern. Logistikanbieter statten Container mit GPS- und Temperatursensoren aus, um die Kühlkette für Arzneimittel zu sichern. Die breite vertikale Akzeptanz sichert eine solide Nachfragebasis, die den M2M-Verbindungen Markt unterstützt.

Geografische Analyse

Asien-Pazifik machte 2025 33,82 % der globalen Verbindungen aus, angetrieben durch staatliche Mandate für Smart Cities und Versorgungsunternehmen. Chinas riesige installierte Basis wird durch Indiens Nationale IoT-Politik ergänzt, die bis 2027 500 Millionen Geräte anstrebt und Modulherstellern Subventionen bietet. Japan erprobt Fahrzeug-zu-Infrastruktur-Anwendungsfälle über eigenständige 5G-Netze, während Südkorea private 5G-Testbeds finanziert, die als Anker für die Fabrikautomatisierung dienen.

Nordamerika und Europa zeigen ein langsameres Verbindungswachstum, erzielen jedoch einen höheren Umsatz pro Leitung, da Unternehmen auf Mehrwert-Analysen und strenge Sicherheitszertifizierungen setzen. Die Funkgeräterichtlinie der Europäischen Union, die im Januar 2025 in Kraft trat, verpflichtet alle Geräte zur Unterstützung sicherer Software-Updates, was die Compliance-Hürden erhöht, aber das Vertrauen in vernetzte Endpunkte stärkt. In den Vereinigten Staaten stellt FirstNet Prioritätskanäle für den öffentlichen Sicherheits-M2M-Verkehr bereit und zählte bis Mitte 2024 5 Millionen Geräte.

Der Nahe Osten prognostiziert mit 8,91 % bis 2031 die höchste CAGR, angetrieben durch Saudi-Arabiens NEOM-Projekt mit dem Einsatz von 1 Million Sensoren und Dubais intelligente Infrastruktur, die den Energieverbrauch um 30 % senkte. Südamerika verzeichnet eine konzentrierte Einführung von Präzisionslandwirtschaft in Brasilien und Argentinien, unterstützt durch Subventionen des brasilianischen Landwirtschaftsministeriums. Afrika hinkt bei der ländlichen Abdeckung hinterher, doch urbane NB-IoT-Ausrollungen in Südafrika und Ägypten ermöglichen Zählerwesen und Flottenmanagement.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf führenden Betreiber verwalten rund 45 % der globalen Verbindungen. Hyperscale-Cloud-Anbieter bündeln Konnektivität mit Anwendungsdiensten, drücken die Betreibermarge und zwingen Netzbetreiber zur Vertikalisierung. Verizons ThingSpace verbindet Konnektivität, Edge-Computing und Geräteverwaltung für Industrie- und Flottenkundschaft. Vodafones Plattform erstreckt sich über 190 Länder mit 175 Millionen Leitungen und nutzt Roaming-Vereinbarungen für Automobil- und Logistik-Einsätze.

Modulhersteller konsolidieren sich, da Telit das M2M-Geschäft von Thales übernahm und dem kombinierten Unternehmen einen Marktanteil von 30 % bei Telematikmodulen für die Automobilbranche verschaffte. Qualcomm meldete im Jahr 2024 47 Patente rund um integrierte SIM- und Mehrband-Funkdesigns an, was auf eine Hinwendung zu engerer Hardware-Software-Integration hindeutet. Satelliten-Disruptoren wie Swarm Technologies, mittlerweile unter SpaceX, bieten monatliche Tarife von USD 5 für entlegene Vermögenswerte an und unterbieten die Legacy-Satellitenpreise um 80 %.

Private 5G-Netze gewinnen an Dynamik, da Deutsche Telekom und Ericsson 8.000 Sensoren in BMWs Werk Leipzig mit einer Latenz von 5 Millisekunden vernetzt haben und damit den Drang nach deterministischen Industrienetzwerken veranschaulichen. Orange Business Services brachte eine Multi-IMSI-SIM auf den Markt, die in 180 Ländern roamt und Flottenoperationen vereinfacht. Während sich vertikale Lösungen vervielfachen, stehen kleinere regionale Netzbetreiber und Modulanbieter vor Skalierungsnachteilen, was auf eine weitere Konsolidierung im M2M-Verbindungen Markt hindeutet.

Branchenführer im M2M-Verbindungen Markt

AT&T Inc.

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Intel Corporation

Ericsson AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Vodafone und Amazon Web Services integrierten AWS IoT Core mit Vodafones globaler Plattform, um die Bereitstellung für Automobil-Kunden in mehreren Regionen zu optimieren.

- September 2025: Huawei brachte HiLink IoT 3.0 mit Edge-KI auf den Markt und reduzierte damit den Mobilfunk-Datenverbrauch in Pilotfabriken um 60 %.

- August 2025: Verizon erweiterte ThingSpace um 5G RedCap für Sensoren mit mittlerer Bandbreite in 15 US-amerikanischen Städten.

- Juli 2025: Quectel stellte das BG770A-GL LTE-M/NB-IoT-Modul mit GNSS in einem kompakten 16 x 26 mm-Gehäuse vor.

Umfang des globalen M2M-Verbindungen Marktberichts

Der M2M-Verbindungen Marktbericht ist segmentiert nach Verbindungstyp (Kabelgebunden und Kabellos), Technologie (Mobilfunkverbindungen, Weitverkehrsnetze mit niedrigem Energieverbrauch (LPWA), Kurzstrecke, Metropolitannetz (MAN), Weitverkehrsfestverbindung, Satellit), Bereitstellungsmodell (On-Premise, Cloud, Hybrid), Endnutzerbranche (Einzelhandel, Bank- und Finanzinstitute, Telekommunikation und IT, Gesundheitswesen, Automotive, Öl und Gas, Transport, Sonstige Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Werten (USD) angegeben.

| Kabelgebunden |

| Kabellos |

| Mobilfunkverbindungen |

| Weitverkehrsnetze mit niedrigem Energieverbrauch (LPWA) |

| Kurzstrecke |

| Metropolitannetz (MAN) |

| Weitverkehrsfestverbindung |

| Satellit |

| On-Premise |

| Cloud |

| Hybrid |

| Einzelhandel |

| Bank- und Finanzinstitute |

| Telekommunikation und IT |

| Gesundheitswesen |

| Automotive |

| Öl und Gas |

| Transport |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verbindungstyp | Kabelgebunden | ||

| Kabellos | |||

| Nach Technologie | Mobilfunkverbindungen | ||

| Weitverkehrsnetze mit niedrigem Energieverbrauch (LPWA) | |||

| Kurzstrecke | |||

| Metropolitannetz (MAN) | |||

| Weitverkehrsfestverbindung | |||

| Satellit | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Bank- und Finanzinstitute | |||

| Telekommunikation und IT | |||

| Gesundheitswesen | |||

| Automotive | |||

| Öl und Gas | |||

| Transport | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale M2M-Verbindungen Markt im Jahr 2026 und welches zusammengesetzte Wachstum wird bis 2031 prognostiziert?

Er beläuft sich im Jahr 2026 auf USD 41,91 Milliarden und wird voraussichtlich mit einer CAGR von 7,24 % auf USD 59,44 Milliarden bis 2031 wachsen.

Welcher Verbindungstyp ist heute am weitesten verbreitet und was treibt seine Dominanz an?

Kabellose Verbindungen halten einen Marktanteil von 72,33 %, da sie Erdarbeitskosten vermeiden, die Bereitstellung an entlegenen Standorten vereinfachen und von sinkenden Modulpreisen profitieren.

Welches Endnutzersegment verzeichnet bis 2031 das stärkste Wachstum?

Das Gesundheitswesen weist mit 8,89 % die höchste CAGR auf, da Fernpatientenüberwachungsgeräte regulatorische Zulassungen und Erstattungsregelungen erhalten.

Warum erfahren Weitverkehrstechnologien mit niedrigem Energieverbrauch eine rasche Verbreitung?

NB-IoT und LTE-M ermöglichen es batteriebetriebenen Sensoren, etwa 10 Jahre lang zu betreiben, sodass Versorgungsunternehmen und Kommunen sie für Zählerwesen und Umweltüberwachung bevorzugen.

Wie verbessert eSIM groß angelegte Geräteausrollungen?

Die Fernbereitstellung von Profilen ermöglicht es Unternehmen, Hardware weltweit zu versenden und Netzbetreiber Over-the-Air zu wechseln, wodurch physische SIM-Logistik entfällt und die Lagerkomplexität sinkt.

Welches Sicherheitsrisiko stellt kurzfristig die größte Wachstumsgefahr dar?

Schwache Authentifizierung und nicht gepatchte Firmware setzen Geräte Botnetzen aus, wie 23 CISA-Sicherheitshinweise zu industriellen Gateways im Jahr 2024 verdeutlichen.

Seite zuletzt aktualisiert am: