Vibration Monitoring Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

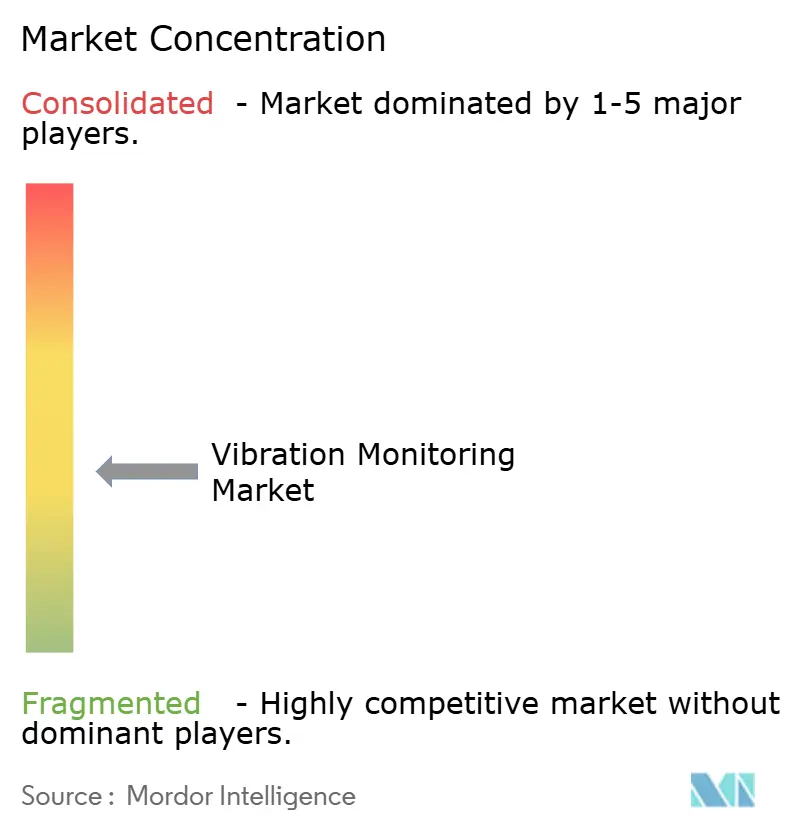

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vibration Monitoring Marktanalyse von Mordor Intelligence

Die Vibration Monitoring Marktgröße im Jahr 2026 wird auf USD 1,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,87 Milliarden, mit Prognosen für 2031 von USD 2,68 Milliarden, was einem Wachstum von 6,21 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Erkenntnis über die hohen Kosten ungeplanter Maschinenausfälle verlagert Wartungsstrategien von reaktiven hin zu prädiktiven Ansätzen und treibt stetige Investitionen in zustandsbasierte Überwachung in den Bereichen Öl und Gas, Stromerzeugung und diskrete Fertigung voran. Drahtlose IIoT-Sensoren, Edge-Analysen und Cloud-Plattformen konvergieren, um die Datenerfassungskosten zu senken, die Abdeckung schwer zugänglicher Anlagen zu erweitern und präskriptive Erkenntnisse zu ermöglichen, die die Lebensdauer von Anlagen verlängern. Erhöhter regulatorischer Druck in gefährlichen Industrien, die Verschiebung der Stilllegung alternder Kohlekraftwerke und staatlich geförderte Programme zur intelligenten Fertigung in Asien beschleunigen die Nachfrage zusätzlich. Die Wettbewerbsintensität steigt, da etablierte Automatisierungskonzerne Schwingungsanalysen in umfassendere digitale Zwilling-Ökosysteme integrieren, was die Eintrittsbarrieren für eigenständige Sensoranbieter erhöht und den langfristigen Wachstumsausblick für den Vibration Monitoring Markt stärkt.

Wichtigste Erkenntnisse des Berichts

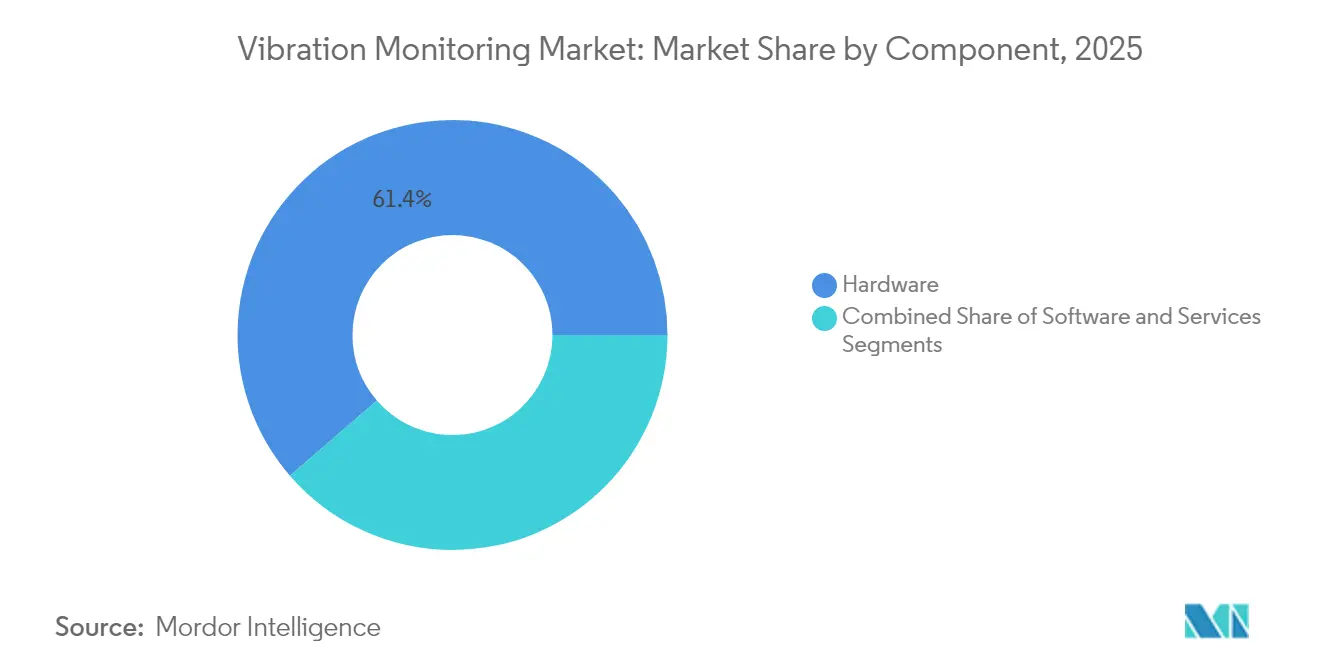

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 61,35 % am Vibration Monitoring Markt, während Dienstleistungen die schnellste CAGR-Prognose von 7,55 % bis 2031 verzeichneten.

- Nach Überwachungsprozess werden Online-/Kontinuierliche Systeme voraussichtlich mit einem Umsatzanteil von 54,40 % am Vibration Monitoring Markt im Jahr 2025 führen; die drahtlose Fernüberwachung wird bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen.

- Nach Netzwerktechnologie entfielen kabelgebundene Installationen im Jahr 2025 auf 69,10 % der Vibration Monitoring Marktgröße; drahtlose Netzwerke werden jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Endverbraucher dominierte der Öl- und Gassektor im Jahr 2025 mit einem Anteil von 29,65 % an der Vibration Monitoring Marktgröße, während der Lebensmittel- und Getränkesektor von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen wird.

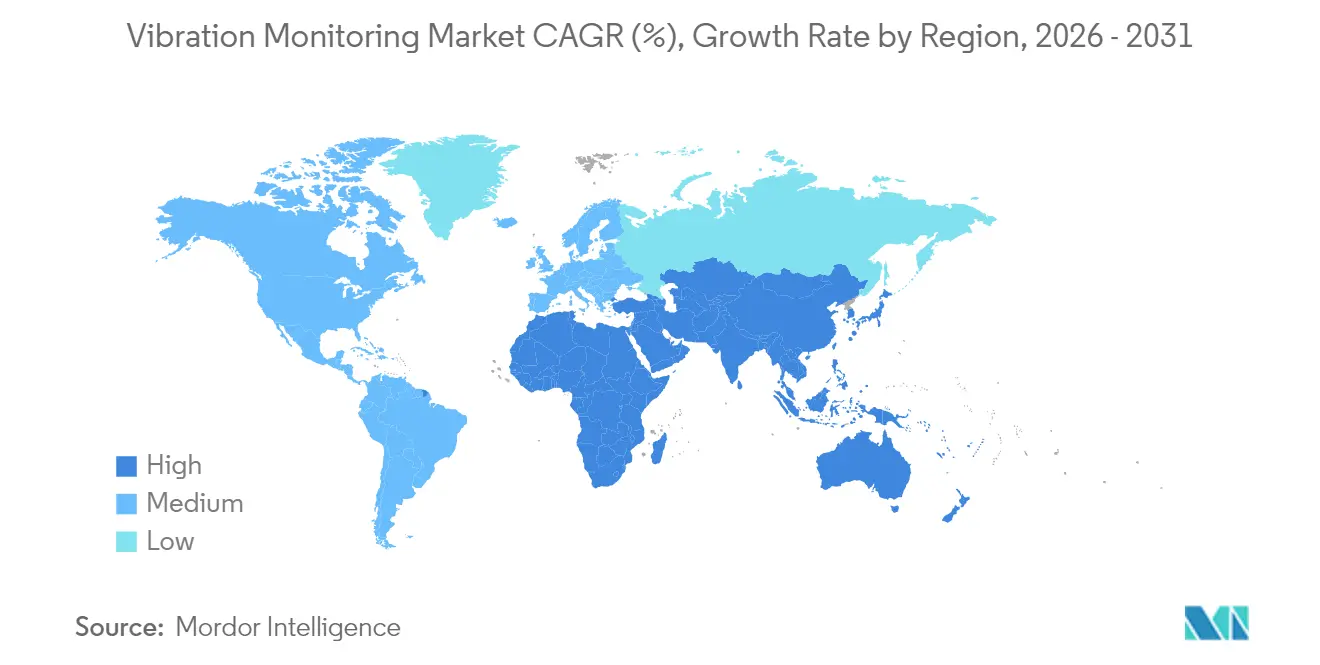

- Nach Geografie dominierte Nordamerika den Vibration Monitoring Markt mit einem Umsatzanteil von 36,55 % im Jahr 2025. Asien wird voraussichtlich die schnellste CAGR von 8,34 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vibration Monitoring Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung drahtloser IIoT-fähiger Sensoren in gefährlichen Bereichen | +1.8% | Global, mit Schwerpunkt auf Offshore-Betrieb im Nahen Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel von periodischer zu kontinuierlicher Online-Überwachung bei Turbinen zur Stromerzeugung | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Auf Anlagenkritikalität basierende Mandate zur vorausschauenden Wartung durch Offshore-Öl- und Gasbetreiber | +1.2% | Kernregion Naher Osten, Ausweitung auf Nordsee und Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme zur intelligenten Fertigung steigern die Nachfrage nach MEMS-Beschleunigungssensoren | +1.0% | Kernregion Asien-Pazifik, mit sekundären Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Nachrüstung alternder Kohlekraftwerke mit Vibration Monitoring zur Lebensdauerverlängerung | +0.8% | Südamerika, Osteuropa und ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Integration von KI und maschinellem Lernen in Plattformen für prädiktive Analysen | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung drahtloser IIoT-fähiger Sensoren in gefährlichen Bereichen

Drahtlose, eigensichere Schwingungssensoren ersetzen kabelgebundene Lösungen in Raffinerien, Chemieanlagen und Offshore-Plattformen, da Betreiber die Exposition von Arbeitnehmern und den Wartungsaufwand minimieren möchten. Emersons AMS Wireless Vibration Monitor, der auf WirelessHART betrieben wird und eine Batterielebensdauer von drei bis fünf Jahren bietet, veranschaulicht, wie moderne Geräte nun dreiachsige Beschleunigungsmessung mit eingebetteten präskriptiven Analysen kombinieren und eine Fernüberwachung von Pumpen, Kompressoren und Dampffallen ermöglichen. Die Einführung von 454 drahtlosen Schwingungsknoten durch Aramco in der Fadhili-Gasanlage zeigt die Skalierbarkeit dieser Lösungen in großen gefährlichen Umgebungen. Verbesserte Protokollsicherheit und Edge-Verarbeitung senken weiterhin die Gesamtbetriebskosten und fördern eine breitere Akzeptanz im Vibration Monitoring Markt.[1]Emerson, "AMS Wireless Vibration Monitor," emerson.com

Wechsel von periodischer zu kontinuierlicher Online-Überwachung bei Turbinen zur Stromerzeugung

Energieversorger geben routenbasierte Kontrollen zugunsten permanenter Sensoren auf, die hochauflösende Daten an Fernzentren mit Spezialisten für rotierende Maschinen übertragen. GE Vernovas Dienst zur Fernüberwachung und Diagnose verbindet Tausende von Datenpunkten von Dampf- und Gasturbinen mit Cloud-Analysen, die Anomalien ein bis zwei Monate vor einem Ausfall erkennen und eine optimierte Abschaltplanung ermöglichen. Kombikraftwerke profitieren am meisten, da schnelle Laständerungen Schwingungsmuster erzeugen, die herkömmliche vierteljährliche Kontrollen übersehen. Da Originalgerätehersteller nun Leistungsgarantien mit der Einhaltung kontinuierlicher Überwachung bündeln, ist die Nachfrage nach Dauerbetriebssystemen im Vibration Monitoring Markt auf einem stetigen Wachstumskurs.

Auf Anlagenkritikalität basierende Mandate zur vorausschauenden Wartung durch Offshore-Öl- und Gasbetreiber

Produzenten im Arabischen Golf, in der Nordsee und im Golf von Mexiko klassifizieren rotierende Anlagen nach den Folgen eines Ausfalls; Kompressoren und Wassereinspritzpumpen der obersten Stufen müssen nun mit kontinuierlicher Schwingungsüberwachung ausgestattet sein. Studien in Feldern der Vereinigten Arabischen Emirate und Saudi-Arabiens zeigen, dass die Integration von Schwingungs-, Prozess- und Lebensdauerbelastungsdaten ungeplante Ausfallzeiten bei kritischen Maschinen um zweistellige Prozentwerte reduziert. Regulierungsbehörden erkennen die Online-Zustandsüberwachung als formale Risikominderungsmaßnahme an, was die Akzeptanz im Vibration Monitoring Markt stärkt.

Staatlich geförderte Programme zur intelligenten Fertigung steigern die Nachfrage nach MEMS-Beschleunigungssensoren

Asiens Förderprogramme für intelligente Fabriken subventionieren Sensornachrüstungen, Datenplattformen und Mitarbeiterschulungen. Chinas politischer Rahmenplan 2024 und Japans Halbleiter-Fahrplan 2025 fordern beide eine breite Einführung von MEMS-basierten Messgeräten in Montagelinien. MEMS-Beschleunigungssensoren bieten einen geringeren Stromverbrauch und eine engere Integration mit industriellem Ethernet, was sie ideal für hochdichte Installationen macht. Subventionierte Einführungen schaffen eine schnell wachsende Nachfragenische im Vibration Monitoring Markt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an Schwingungsanalysten mit ISO 18436-2-Zertifizierung | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kosten für die Cybersicherheitshärtung von Cloud-verbundenen Überwachungs-Gateways | -0.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geringe ROI-Wahrnehmung in Chargen-Lebensmittelverarbeitungslinien mit geringer Laufzeit | -0.6% | Global, mit Schwerpunkt auf aufstrebenden Lebensmittelverarbeitungsmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Drahtlosstandards verursachen Interoperabilitätsprobleme | -0.4% | Global, mit besonderem Einfluss auf Installationen mit mehreren Anbietern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Schwingungsanalysten mit ISO 18436-2-Zertifizierung

Moderne Systeme erzeugen große, komplexe Datensätze, die für die Bestätigung von Maschinenfehlern noch immer einer fachkundigen Interpretation bedürfen. Die Ausbildung eines Analysten auf ISO 18436-2-Niveau dauert zwei bis drei Jahre, und das Angebot hinkt der industriellen Nachfrage hinterher, insbesondere in schnell wachsenden Volkswirtschaften. Viele Unternehmen reagieren darauf, indem sie Diagnosen auslagern oder automatisierte Analysen einsetzen, doch komplizierte Turbomaschinenausfälle erfordern oft menschliches Urteilsvermögen, was die Expansion in Teilen des Vibration Monitoring Marktes dämpft.[2]Analog Devices, "MEMS-Beschleunigungssensoren für die Zustandsüberwachung," analog.com

Kosten für die Cybersicherheitshärtung von Cloud-verbundenen Überwachungs-Gateways

Die Verschlüsselung von Datenströmen, die Segmentierung von OT/IT-Netzwerken und die Einhaltung von IEC 62443 oder ISO 27001 erhöhen die Projektbudgets um 20–30 %. Betreiber mit geringen Margen verzögern Upgrades, bis Sicherheitsvorlagen ausgereift sind oder hybride Architekturen erschwinglich werden. Die Kostenbelastung ist für kleine und mittlere Unternehmen am stärksten und verlangsamt die Cloud-basierte Einführung in Teilen des Vibration Monitoring Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Wertschöpfung voran

Hardware führte den Vibration Monitoring Markt mit einem Umsatzanteil von 61,35 % im Jahr 2025 an und unterstreicht die zentrale Rolle von Beschleunigungssensoren, Geschwindigkeitsaufnehmern und Näherungssonden bei jeder Installation. Beschleunigungssensoren dominieren, weil sie breite Frequenzbereiche abdecken und sich leicht an Pumpen, Motoren und Getrieben montieren lassen, während Wegaufnehmer bei Hochgeschwindigkeitsturbinen obligatorisch bleiben. Der Hardware-Anteil wird voraussichtlich moderater werden, da MEMS- und optische Sensoren den Anwendungsbereich erweitern und die Knotenkosten senken. Dienstleistungen verzeichnen jedoch mit einer CAGR von 7,55 % bis 2031 das stärkste Wachstum, da Nutzer auf ergebnisbasierte Verträge umsteigen, die Datenanalysen, Diagnosen und Wartungsempfehlungen bündeln. Software entwickelt sich parallel dazu weiter und migriert von lokalen Spektrumsbetrachtern zu Cloud-Plattformen, die maschinelles Lernen und digitale Zwilling-Korrelation anwenden, sodass Anbieter wiederkehrende Einnahmen sichern können. TDKs Tronics AXO 315, ein digitaler MEMS-Beschleunigungssensor mit Kraftrückkopplung, veranschaulicht, wie firmware-reiche Sensoren die Grenze zwischen Hardware und Software-Dienstleistungen verwischen.

Die wachsende Betonung prädiktiver Erkenntnisse positioniert Dienstleister als strategische Partner statt als transaktionale Lieferanten. Managed-Service-Verträge, die pro überwachter Anlage oder pro vermiedener Ausfallzeit abgerechnet werden, gleichen Anreize an und verstärken die Nachfrage nach Analyseabonnements. Große Automatisierungsunternehmen nutzen globale Servicenetzwerke, um diesen Wert zu erfassen, während Nischendiagnosefirmen sich auf komplexe Fehlermodi spezialisieren. Da der Arbeitskräftemangel zunimmt, gewinnen automatisierte Diagnosen an Bedeutung und stärken das dienstleistungsgetriebene Wachstum im Vibration Monitoring Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Überwachungsprozess: Drahtlose Fernüberwachung gewinnt an Dynamik

Die kontinuierliche Online-Überwachung erfasste 54,40 % des Umsatzes im Jahr 2025, eine Position, die sie halten wird, solange kritische Anlagen wie Turbinen, Kompressoren und Extruder eine Rund-um-die-Uhr-Überwachung erfordern. Kontinuierliche Datenströme ermöglichen die Trendverfolgung von Spektralsignaturen und die frühzeitige Erkennung transienter Ereignisse, die routenbasierte Messungen übersehen. Tragbare Systeme bedienen weiterhin Anlagen mit geringerer Kritikalität, doch Kostensenkungen bei der drahtlosen Sensorik verlagern Budgets hin zu permanenten Knoten, die Schwingungs- und Temperaturkanäle auf einem einzigen Gerät kombinieren.

Die drahtlose Fernüberwachung wird voraussichtlich mit einer CAGR von 8,93 % wachsen. Batteriebetriebene Knoten halten nun mehr als drei Jahre, und industrietaugliche Mesh-Protokolle bieten eine deterministische Latenz, die für Schutzlogik geeignet ist. Emerson berichtet von Einsätzen mit Tausenden von drahtlosen Schwingungspunkten pro Standort, was eine praktikable Skalierung für große Komplexe belegt. Edge-basierte Analysen senken den Bandbreitenbedarf weiter, indem nur vorgefilterte Indikatoren übertragen werden. Da sich diese Vorteile kumulieren, bevorzugt der Vibration Monitoring Markt zunehmend drahtlose Architekturen sowohl für Neubauprojekte als auch für Nachrüstungen.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

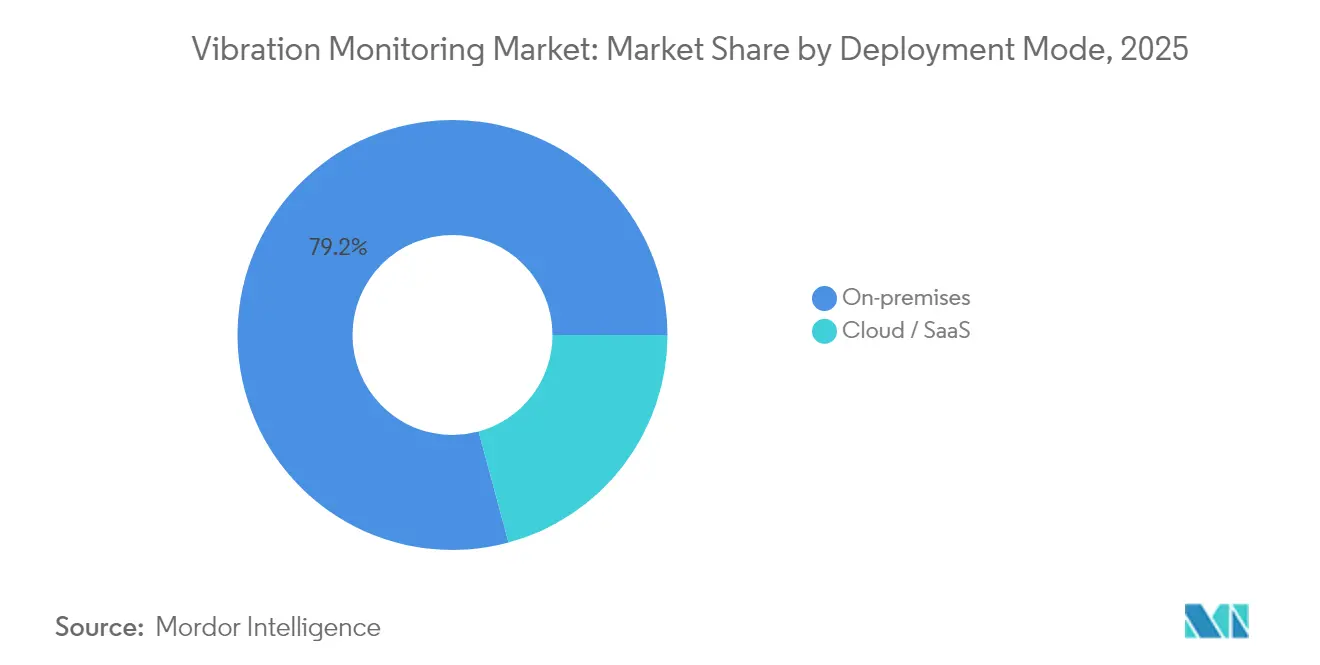

Vor-Ort-Installationen hielten im Jahr 2025 einen Anteil von 79,20 %, was die Präferenz der Betreiber für lokale Kontrolle und Echtzeit-Integration mit Sicherheitssystemen widerspiegelt. Ältere SCADA- und verteilte Steuerungsrahmen stützen sich auf deterministische Netzwerke, die über öffentliche Clouds schwer zu replizieren sind. Cybersicherheitsbedenken, Datensouveränitätsregeln und intermittierende Konnektivität an abgelegenen Standorten stützen weiterhin den Vor-Ort-Bestand.

Cloud- und SaaS-Bereitstellungen werden jedoch voraussichtlich mit einer CAGR von 11,58 % wachsen. Zentralisierte Analysen bündeln Datensätze aus mehreren Werken und ermöglichen vergleichendes Benchmarking und Algorithmustraining, das in isolierten Servern unmöglich ist. Große Unternehmen reduzieren den IT-Aufwand, indem sie auf vom Anbieter gehostete Plattformen umsteigen, die kontinuierliche Updates und KI-Modelle liefern. Hybride Architekturen, bei denen Gateways eine Erstverarbeitung durchführen und Ausnahmen in die Cloud übertragen, balancieren Latenz und Sicherheit und fördern die Einführung. Infolgedessen wird eine breitere Cloud-Durchdringung den gesamten adressierbaren Umsatz im Vibration Monitoring Markt erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktechnologie: Drahtlosstandards reifen

Kabelgebundene Verbindungen 4–20 mA, HART oder Ethernet hielten im Jahr 2025 einen Marktanteil von 69,10 % und werden für ihre Zuverlässigkeit und eingebettete Stromversorgung geschätzt. Die Überwachung kritischer Turbomaschinen bevorzugt weiterhin abgeschirmte Kabel, um die Datenintegrität zu gewährleisten. Bestehende Leitungsinfrastruktur senkt auch die inkrementellen Kosten bei Nachrüstungen und stärkt damit die Verbreitung kabelgebundener Lösungen.

Drahtlose Systeme werden jedoch voraussichtlich mit einer CAGR von 10,18 % wachsen. Die ISA100.11a- und 6LoWPAN-Stacks umfassen nun robuste Verschlüsselungs- und QoS-Schichten, während Gerätezertifizierungsprogramme dazu beitragen, Bedenken hinsichtlich der Interoperabilität mehrerer Anbieter zu zerstreuen. Aramcos ISA100-Einsatz für die Dampffallen- und Schwingungserfassung bestätigt die in der Praxis bewährte Leistung im petrochemischen Maßstab. Gleichzeitige 5G-Einführungen bieten Hochbandbreitenoptionen für mobile Anlagen. Diese Fortschritte erleichtern eine breitere Einführung der Drahtlostechnologie im Vibration Monitoring Markt.

Geografische Analyse

Nordamerika führte mit 36,55 % des Umsatzes im Jahr 2025, angetrieben durch Offshore-Öl- und Gasvorschriften, die eine Online-Zustandsüberwachung vorschreiben, sowie durch umfangreiche Nachrüstungen im US-amerikanischen Energiesektor. Energieversorger, die die Lebensdauer von Kohlekraftwerken und Kombikraftwerken verlängern, stützen die kontinuierliche Sensornachfrage, während Kanadas Ölsandbetriebe robuste Geräte benötigen, die extremer Kälte und Staub standhalten. Der staatliche Schwerpunkt auf Arbeitssicherheit fördert ebenfalls Investitionen und festigt die Dominanz der Region im Vibration Monitoring Markt.

Europa hält einen beträchtlichen Anteil aufgrund seiner Fertigungsbasis und Energieeffizienzgesetzgebung. Deutschland fördert Industrie-4.0-Einführungen, die Schwingungsdaten mit MES- und ERP-Systemen für ganzheitliche Anlagenansichten verknüpfen. Die Nordsee-Betreiber des Vereinigten Königreichs investieren stark in drahtlose Mesh-Sensorik, um die Kabelkosten in gefährlichen Bereichen zu überwinden, während die strengen Maschinenrichtlinien der EU die Zustandsüberwachung in Risikobeurteilungsrahmen einbetten. Diese Faktoren schaffen eine stabile, compliance-getriebene Nachfrage, die den Vibration Monitoring Markt auf dem gesamten Kontinent stützt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,34 %, gestützt durch chinesische, japanische und indische Anreize zur intelligenten Fertigung, die die Sensoreinführung subventionieren. Halbleiterstrategien, die die lokale MEMS-Produktion betonen, senken die Gerätekosten weiter. Die rasche Industrialisierung in Südostasien und staatliche Bemühungen zur Digitalisierung von KMU erweitern die adressierbare Basis. Die Einführung drahtloser Protokolle und Cloud-Analysen erfolgt in neuen Werken, die nicht durch Altsysteme belastet sind, schnell und positioniert die Region als wichtigen Wachstumsmotor für den Vibration Monitoring Markt.

Regulatorisches Umfeld

Regulatorische Anforderungen, die die Schwingungsüberwachung betreffen, erstrecken sich über Maschinensicherheit, Betrieb in explosionsgefährdeten Bereichen und OT-Cybersicherheit, wobei formalen Normen bei Abnahmeprüfungen und Wartungsprogrammen eine wachsende Rolle zukommt. In der EU legt die Verordnung (EU) 2023/1230 über Maschinen (verabschiedet 2023) aktualisierte Sicherheitsanforderungen für vernetzte Maschinen fest und wird ab Januar 2027 anwendbar, was die Nachfrage nach überprüfbarer Zustandsüberwachung, Dokumentation und der sicheren Integration vernetzter Sensoren und Analytik in Maschinenrisikobewertungen verstärkt.

Auch die Normungsaktivitäten verschärfen die Spezifikationsgrundlagen für Messungen, Diagnosen und Abnahmekriterien. Die ISO veröffentlichte ISO 13373-10:2024 für schwingungsbasierte Zustandsüberwachungsdiagnosen bei elektrischen Generatoren mit Gleitlagern sowie ISO 20816-21:2025 für Schwingungsmessung und -bewertung von Windturbinen mit horizontaler Achse, die beide beeinflussen, wie OEMs und Betreiber Überwachungsprogramme und Serviceverträge strukturieren. Auf Produkt- und Compliance-Seite aktualisiert die IEC/CENELEC-Arbeit an prEN IEC 60034-14:2026 die Schwingungsgrenzwerte für rotierende elektrische Maschinen, während das deutsche BMWK im Juni 2026 eine überarbeitete Maschinensicherheitsrichtlinie erließ, die auf KI-gestützte Erkennung abnormaler Schwingungen und Abschaltfunktionen für bestimmte CNC-Anlagen verweist (ab 1. Januar 2027). Dies erhöht den Compliance-Aufwand für integrierte Sensorik, Analytik und secure-by-design-Konnektivität im Einklang mit industriellen Cybersicherheitsanforderungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Sensor- und Elektronikkomponenten (MEMS- und piezoelektrische Elemente, ASICs/MCUs/DSPs sowie Industriegehäuse), gefolgt von der Gerätefertigung für Beschleunigungssensoren, Geschwindigkeitssensoren und Näherungs-/Wegaufnehmer sowie Gateways und industrielle Funkmodule. Vorgelagerte Lieferanten wie STMicroelectronics unterstützen die industrietaugliche MEMS-Schwingungserfassung, während Spezialisten für Schwingungsmesstechnik und große Automatisierungsanbieter Sensoren mit eigensicheren Gehäusen, Batteriesystemen und kalibriertem Montagezubehör bündeln, um die Messgenauigkeit zu erhalten. Middleware- und Plattformebenen wandeln anschließend rohe Zeitwellenform- und Spektraldaten mithilfe von Edge-Analytik und Cloud-Software in Anlagenzustandsindikatoren um, bevor die Ergebnisse über industrielle Protokolle in CMMS/EAM- und Anlagen-Historian-Systeme integriert werden.

Nachgelagert erfolgen Distribution und Auslieferung üblicherweise über OEM-Kanäle (Turbinen, Kompressoren, Motoren und Antriebe), Systemintegratoren für Automatisierung sowie Zuverlässigkeits-Dienstleister, die Architekturen entwerfen, Knoten installieren, Konnektivität konfigurieren und Diagnoseprogramme betreiben. Da Endanwender von periodischen routenbasierten Prüfungen zur Online-Überwachung übergehen, verlagert sich mehr des erfassten Werts auf Softwareabonnements und Managed Services, einschließlich Fernüberwachungszentren und ergebnisbasierter Verträge. Anforderungen an Cybersicherheit und Interoperabilität prägen zunehmend die Kette und drängen Anbieter zu zertifizierten Funkprotokoll-Stacks (zum Beispiel WirelessHART oder ISA100.11a), sicheren Gateways und standardisierten Datenmodellen für vorausschauende Wartung. Fachkräfteengpässe bei zertifizierten Schwingungsanalysten erhöhen zudem die Nachfrage nach anbieterseitigen Diagnosen, Schulungen und automatisierungsgestützter Interpretation.

Wettbewerbslandschaft

Die Vibration Monitoring Branche weist eine moderate Fragmentierung auf, doch die Konsolidierung beschleunigt sich, da Automatisierungskonzerne Sensorspezialisten übernehmen, um End-to-End-Lösungen für vorausschauende Wartung anzubieten. In einem strategischen Schritt hat SKF sein Portfolio durch die Übernahme des Schmierungsbereichs der John Sample Group (JSG) gestärkt. Diese Übernahme integriert nicht nur JSGs fortschrittliche Schmier- und Durchflussmanagementsysteme, sondern verbessert auch SKFs etabliertes Sortiment an Lagern, Dichtungen und Mechatronik. Mit dieser Erweiterung ist SKF in der Lage, umfassendere Zuverlässigkeitslösungen anzubieten, insbesondere mit Blick auf Wachstum und verbesserte Fähigkeiten im asiatisch-pazifischen Markt. Honeywells geplante Übernahme von Sundyne fügt Hochgeschwindigkeitspumpen und -kompressoren hinzu, die seine Forge-Analyseplattform natürlich ergänzen, und unterstreicht eine Strategie zur Sicherung von Ersatzteil- und Überwachungsverträgen.

Die technologische Differenzierung konzentriert sich auf Edge-KI und integrierte digitale Zwillinge. Anbieter betten DSP-Chips in Sensoren ein, die Anomalieerkennungsmodelle lokal ausführen, Bandbreite und Latenz reduzieren und gleichzeitig Datensouveränitätsbedenken ansprechen. Cloud-Dashboards aggregieren Schwingungs-, Prozess- und Schmierdaten und generieren präskriptive Arbeitsaufträge, die in Enterprise-Asset-Management-Systeme einfließen. Regal Rexnords nächste Generation der Perceptiv-Plattform verkörpert diesen Wandel und bietet ein universelles Gateway für die Fusion mehrerer Sensoren und KI-gestützte Wartungsplanung.

Die Eintrittsbarrieren für kleinere Unternehmen steigen, da Kunden cybersichere, vollständig integrierte Lösungen fordern. Nischen bleiben jedoch für Innovatoren bestehen, die sich auf batterielose energiegewinnende Knoten oder spezialisierte Fehlerbibliotheken für Windturbinen und Drehgestelle konzentrieren. White-Label-Partnerschaften mit Automatisierungskonzernen bieten Vertriebskanäle und gewährleisten eine anhaltende Vielfalt im Vibration Monitoring Markt.

Marktführer im Bereich Vibration Monitoring

Emerson Electric Co.

Honeywell International Inc.

General Electric (Baker Hughes)

Rockwell Automation Inc.

SKF Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen erweitern sich rund um edge-intelligente und drahtlose Architekturen, die die Installationshürden verringern und die Überwachung von kritischen rotierenden Anlagen auf breitere Flotten von Pumpen, Motoren und Hilfsanlagen ausdehnen. Produkt-Roadmaps verlagern Analytik zunehmend näher an den Sensor; im Juni 2026 stellte STMicroelectronics den industriellen MEMS-Schwingungssensor IIS3DWB10IS mit KI-Inferenz auf dem Gerät und einer Bandbreite von 10 kHz vor. Dies unterstützt batteriebetriebene Knoten und Edge-Diagnosen dort, wo Bandbreiten-, Latenz- oder Datensouveränitätsbeschränkungen die kontinuierliche Datenübertragung einschränken.

Ein zweiter Bereich mit ungenutztem Potenzial sind normkonforme, herstellerübergreifende Implementierungen, die die Skalierung über Standorte und Regionen hinweg vereinfachen. IEC 63270-1:2025 (veröffentlicht im April 2025) definiert die funktionale Struktur und Datenanforderungen für vorausschauende Wartung bei industriellen Automatisierungsanlagen, und Chinas GB/T 47230-2026 (herausgegeben am 27. Februar 2026; umgesetzt am 1. September 2026) legt Datendefinitionen und Schnittstellen für vorausschauende Wartung fest und unterstützt Unternehmenseinführungen, die eine feste Bindung an eine einzige Plattform vermeiden. Marktbelege für die drahtlose Skalierung zeigen sich in Energie- und Prozessindustrien: Im Juli 2026 sicherte sich IMI einen Auftrag zur Lieferung einer drahtlosen Schwingungsüberwachungslösung für eine Raffinerie im Oman. Das Paket umfasste mehr als 500 batteriebetriebene drahtlose Schwingungssensoren sowie zugehörige Zustandsüberwachungssoftware, was die Bereitstellungsdichte und Nachrüstungseignung zeigt, die eine kontinuierliche drahtlose Überwachung in gefährlichen und schwer verkabelbaren Umgebungen bieten kann.

Aktuelle Branchenentwicklungen

- Juli 2026: IMI sicherte sich einen Auftrag zur Lieferung einer drahtlosen Schwingungsüberwachungslösung für einen Raffineriebetreiber im Oman, einschließlich mehr als 500 batteriebetriebenen triaxialen TWTG-NEON-Schwingungssensoren und der Zustandsüberwachungssoftware SolidRed. Der Auftrag verdeutlicht, wie drahtlose Bereitstellungen der LoRaWAN-Klasse genutzt werden, um die kontinuierliche Überwachung auf große Populationen rotierender Anlagen auszuweiten, bei denen Verkabelung teuer oder unpraktisch ist.

- Mai 2026: Emerson kündigte die IIoT-Plattform Synchros sowie neue WirelessHART-Überwachungsbausteine an, darunter den Rosemount Synchros Temperature Monitor und den Wireless Repeater, die auf eine schnellere standortweite Bereitstellung abzielen. Die Markteinführung untermauert den Trend zu skalierbaren, netzwerkbasierten Architekturen, die die Installationshürden für die kontinuierliche Zustandsüberwachung über verteilte Anlagen hinweg senken.

- März 2026: SKF unterzeichnete eine Vereinbarung zur Übernahme von G-Tech Instruments Inc., einem in Taiwan ansässigen Spezialisten für Schwingungsanalysatoren und Diagnosewerkzeuge, um sein Zustandsüberwachungsportfolio zu stärken. Der Schritt erweitert die Instrumentierungs- und Diagnosefähigkeiten von SKF und verschafft regionale Tiefe im asiatisch-pazifischen Raum, was ein umfassenderes End-to-End-Zuverlässigkeitsangebot unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Schwingungsüberwachung die Umsätze, die mit Lösungen erzielt werden, die Maschinenschwingungen messen und analysieren, um Fehler zu erkennen und zustandsorientierte Wartung zu unterstützen. Er umfasst Überwachungshardware, zugehörige Software und damit verbundene Dienstleistungen, die branchenübergreifend bei industriellen Endanwendern und über Regionen hinweg verkauft werden.

Umfangsausschlüsse: Wir schließen allgemeine industrielle IoT-Plattformen und Wartungsdienstleistungen aus, die nicht an Schwingungsmessung und -diagnose gebunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Beschleunigungssensoren

- Geschwindigkeitssensoren

- Verschiebungs-/Näherungssonden

- Sonstige Hardware (MEMS, Piezo, Optisch)

- Software

- Dienstleistungen

- Hardware

- Nach Überwachungsprozess

- Online/Kontinuierlich

- Tragbar/Routenbasiert

- Drahtlose Fernüberwachung (Edge und Cloud)

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud / SaaS

- Nach Netzwerktechnologie

- Kabelgebunden (4–20 mA, Modbus, Ethernet)

- Drahtlos (BLE, ISA100, 6LoWPAN)

- Nach Anwendung

- Motoren und Pumpen

- Turbinen und Kompressoren

- Getriebe und Lager

- Ventilatoren und Gebläse

- Nach Endverbraucherbranche

- Öl und Gas

- Energie und Strom

- Automobil und Transport

- Chemikalien und Petrochemikalien

- Bergbau und Metalle

- Lebensmittel und Getränke

- Luft- und Raumfahrt sowie Verteidigung

- Zellstoff und Papier

- Marine

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis dafür zu schaffen, wo Nachfrage nach Schwingungsüberwachung auftritt und wie sie typischerweise beschafft wird. Wir stützten uns auf öffentliche und offizielle Quellen wie Veröffentlichungen der US-amerikanischen Energy Information Administration, Statistiken der Internationalen Energieagentur, Branchendaten des US Bureau of Labor Statistics und Fertigungsindikatoren von Eurostat sowie auf Sicherheits- und Zuverlässigkeitsrichtlinien von Stellen wie ISO und NIST, da diese helfen, die Anlagenintensität und die Organisation der Wartung zu erklären.

Parallel dazu überprüften wir Unternehmensberichte, Investorenpräsentationen, Verbands-Websites und seriöse Presseberichte, um die Positionierung von Lösungen und typische Käufergruppen bei Projekten zur Schwingungsüberwachung abzubilden. Wo erforderlich, wurden kostenpflichtige Abonnements in begrenztem Umfang für Unternehmensfinanzdaten und -analysen, Nachrichten- und Finanzverfolgung sowie Patentdatenbanken genutzt, um Produktaktivitäten und Adoptionsthemen zu validieren. Diese Beispiele sind lediglich indikativ, und viele weitere Quellen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung von Eingaben verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Werksinstandhaltungsteams und Zuverlässigkeitsingenieuren, damit Annahmen anhand tatsächlicher Kauf- und Bereitstellungsmuster überprüft werden konnten. Da es sich um einen globalen Markt handelt, wurden die Eingaben über wichtige Fertigungs- und Energiezentren hinweg validiert, gefolgt von erneuten Kontaktaufnahmen, wenn eine Schlüsselkennzahl (wie das Wachstum der installierten Basis oder der Servicemix) nicht mit den Schreibtischsignalen übereinstimmte.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 17 % | APAC: 45 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 41 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 42 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem industrielle Produktionsleistungen und Anlagenintensitätsindikatoren verwendet werden, um den adressierbaren Nachfragepool für Schwingungsüberwachung über wichtige Endverbraucherbranchen und Regionen hinweg zu rekonstruieren, wobei die Ausgaben anschließend nach Komponentenmix zugeordnet werden. Die Gesamtsummen werden dann durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Preis-pro-Kanal- und Sensorvolumina, typische Software-Anbindungsraten und Serviceumsatzanteile, die durch Kanalprüfungen und Expertengespräche ermittelt wurden.

Einige Eingaben, die das Modell wesentlich prägen, umfassen die installierte Basis und den Austauschzyklus rotierender Anlagen (Motoren, Pumpen, Lüfter, Turbinen), den Anteil der Anlagen mit vorausschauenden Wartungsprogrammen, die Aufteilung zwischen Online- und tragbarer routenbasierter Überwachung, die Einführung von Drahtlostechnik für schwer zugängliche Anlagen und die Entwicklung der durchschnittlichen Verkaufspreise für Sensoren und Überwachungssysteme. Wenn ein Land oder eine Branche nur dünne öffentliche Signale aufweist, werden Lücken mithilfe von Vergleichsmarkt-Verhältnissen behandelt und anschließend angepasst, nachdem Primärfeedback bestätigt hat, ob die Adoptionskurve vorauseilt oder hinterherhinkt.

Für die Prognose wenden wir hauptsächlich Szenarioanalysen an, unterstützt durch Zeitreihenglättung stabiler Indikatoren, da die Adoption sich eher mit Wartungsbudgets und neuen Kapazitätserweiterungen bewegt als mit einem einzigen Treiber. Annahmen zum Wachstum bei Anlagenerweiterungen, zum Tempo der Digitalisierung und zur Servicedurchdringung werden vor der endgültigen Prognosefestlegung durch Interview-Feedback stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation mittels unabhängiger Prüfungen validiert, unter anderem ob die implizierten Ausgaben pro Standort und pro kritischer Anlage für jede Endanwendergruppe angemessen sind. Abweichungsprüfungen werden auf Regions- und Branchenebene durchgeführt, und jede sprunghafte Veränderung wird überprüft, um zu bestätigen, dass sie mit einem realen Treiber zusammenhängt, wie etwa einer Verlagerung hin zu kontinuierlicher Überwachung oder einer Preisänderung.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige Analystenprüfung, damit Arithmetik, Einheiten und Umfangsgrenzen von Jahr zu Jahr konsistent bleiben. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Unmittelbar vor der Auslieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Signale und Erkenntnisse aus Interviews in den endgültigen Zahlen berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Schwingungsüberwachung mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenangaben für Schwingungsüberwachung zu sehen, da Studien unterschiedliche Grenzen und zeitliche Festlegungen wählen, selbst wenn sie ähnliche Begriffe für denselben Markt verwenden. Unterschiede darin, was als Überwachungssoftware, Dienstleistungen und vernetzte Zustandsüberwachungspakete gezählt wird, erzeugen normalerweise den Großteil der Abweichung.

Durch die Verfolgung des Komponentenmixes nach Branche, die Überprüfung der Anteile von Online- gegenüber tragbaren Bereitstellungen und die Aktualisierung wichtiger Preisannahmen durch Rückrufe hält Mordor Intelligence die Gesamtsumme für Schwingungsüberwachung an einen klaren Umfang (Hardware, Software und Dienstleistungen) und ein definiertes Basisjahr gebunden, was die Überzählung durch angrenzende Zuverlässigkeits- und allgemeine Wartungsaktivitäten verringert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,99 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann sich unterscheiden, was als Schwingungsüberwachung im Gegensatz zu breiteren Werkzeugen für vorausschauende Wartung behandelt wird, was den einbezogenen Umsatzpool und das Preisniveau verschiebt. |

| Branchen-Publizist B | 1,74 Mrd. USD (2023) | Verankert die Schätzung im Jahr 2023 und betont Aufschlüsselungen nach Angebot und Systemtyp, was spätere Preisänderungen im Zyklus unterschätzen kann und möglicherweise eine andere Aufteilung für Dienstleistungen und Software-Anbindung anwendet. |

Die Tabelle zeigt, dass die Abweichung größtenteils durch die zeitliche Festlegung des Basisjahres und Entscheidungen zu den Umfangsgrenzen erklärt wird, gefolgt davon, wie Preisgestaltung sowie Software- und Service-Anbindung aktualisiert werden. In unserer Arbeit bleiben die Schritte auf eine kleine Anzahl wiederholbarer Treiber rückverfolgbar, sodass Käufer erkennen können, was die Zahl verändert hat und was nicht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vibration Monitoring Markt derzeit?

Die Vibration Monitoring Marktgröße beträgt im Jahr 2026 USD 1,99 Milliarden und wird bis 2031 voraussichtlich USD 2,68 Milliarden erreichen.

Welche Region dominiert den Vibration Monitoring Markt?

Nordamerika führt mit 36,55 % des globalen Umsatzes im Jahr 2025, angetrieben durch strenge Sicherheitsvorschriften und umfangreiche Nachrüstungsaktivitäten.

Warum gewinnen drahtlose Schwingungssensoren an Beliebtheit?

Drahtlose IIoT-Sensoren senken die Installationskosten, verbessern die Arbeitssicherheit in gefährlichen Bereichen und bieten nun eine mehrjährige Batterielebensdauer mit eingebetteten Analysen, was eine CAGR von 8,93 % für die drahtlose Fernüberwachung unterstützt.

Welche Endverbraucherbranche wächst am schnellsten?

Lebensmittel und Getränke expandieren mit einer CAGR von 8,22 %, da kontinuierliche Verarbeitungslinien eine höhere Betriebszeit und die Vermeidung von Kontaminationen erfordern.

Was hemmt eine schnellere Einführung der Cloud-basierten Überwachung?

Anforderungen an die Cybersicherheitshärtung erhöhen die Projektkosten um 20–30 % und werfen Datensouveränitätsbedenken auf, insbesondere für kleine und mittelständische Unternehmen.

Werden qualifizierte Analysten bei KI-Diagnosen noch benötigt?

Ja; während automatisierte Modelle Routinefehler behandeln, erfordern komplexe Turbomaschinenausfälle oft ISO 18436-2-zertifizierte Spezialisten, und ein globaler Mangel an solchen Fachkräften besteht weiterhin.

Seite zuletzt aktualisiert am: