IoT-Testing-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 17.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Testing-Marktanalyse von Mordor Intelligence

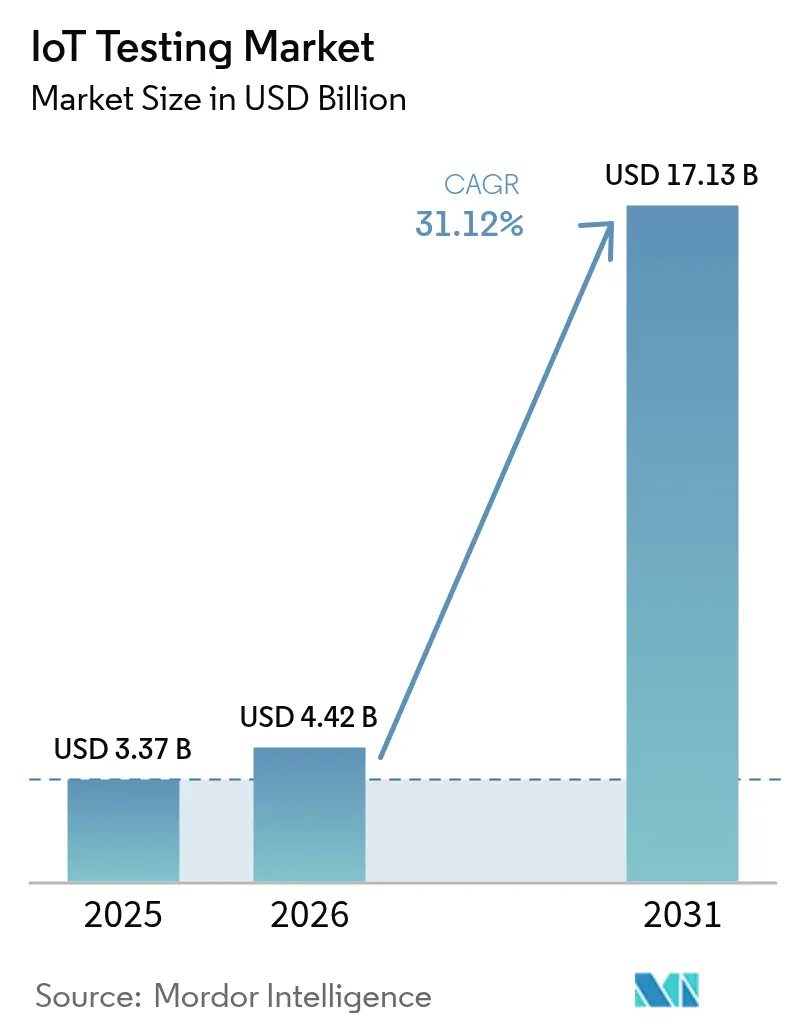

Die IoT-Testing-Marktgröße wird im Jahr 2026 auf 4,42 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 3,37 Milliarden USD, mit Prognosen für 2031 von 17,13 Milliarden USD, was einer CAGR von 31,12 % im Zeitraum 2026–2031 entspricht.

Diese rasche Expansion spiegelt steigende Ziele der digitalen Transformation, strengere Cybersicherheitsvorschriften und das wachsende Universum vernetzter Endpunkte wider, die heute industrielle und verbraucherorientierte Umgebungen durchdringen. Unternehmen wechseln von reaktiven zu prädiktiven Validierungsmodellen, da ein einzelner Geräteausfall Produktionslinien zum Stillstand bringen, Sicherheitsvorfälle auslösen und regulatorische Strafen in Millionenhöhe nach sich ziehen kann. Die durch 5G und Edge-Computing entstandenen Anforderungen an niedrige Latenzzeiten verstärken die Nachfrage nach Testumgebungen, die Leistungsschwankungen auf Millisekundenebene bei unternehmenskritischen Workloads erfassen können. Gleichzeitig senken digitale Zwillingsumgebungen die Hardwarekosten, indem sie Entwicklern ermöglichen, vollständige Gerätelebenszyklen in Software zu modellieren und dabei die Rückverfolgbarkeit zu realen Bedingungen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

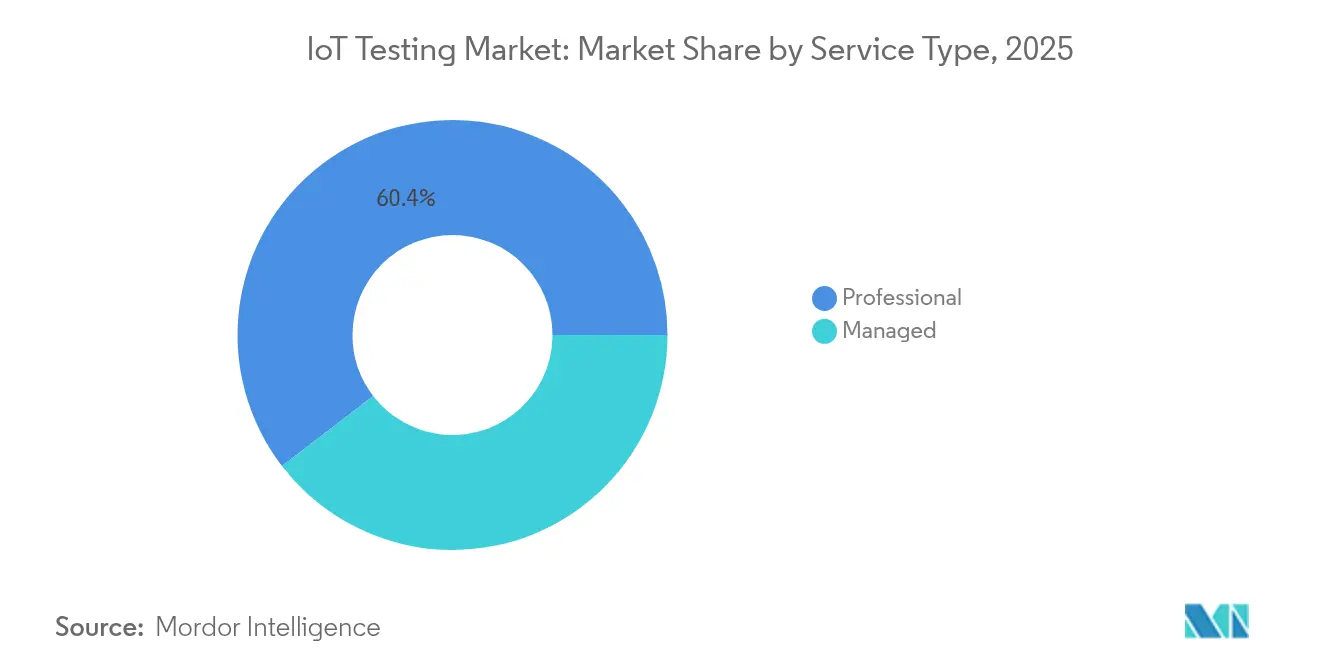

- Nach Servicetyp hielt Professional Services im Jahr 2025 einen Marktanteil von 60,42 % am IoT-Testing-Markt, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 18,15 % wachsen werden.

- Nach Testtyp führten Funktionstests im Jahr 2025 mit einem Umsatzanteil von 26,85 %; Sicherheitstests werden bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen.

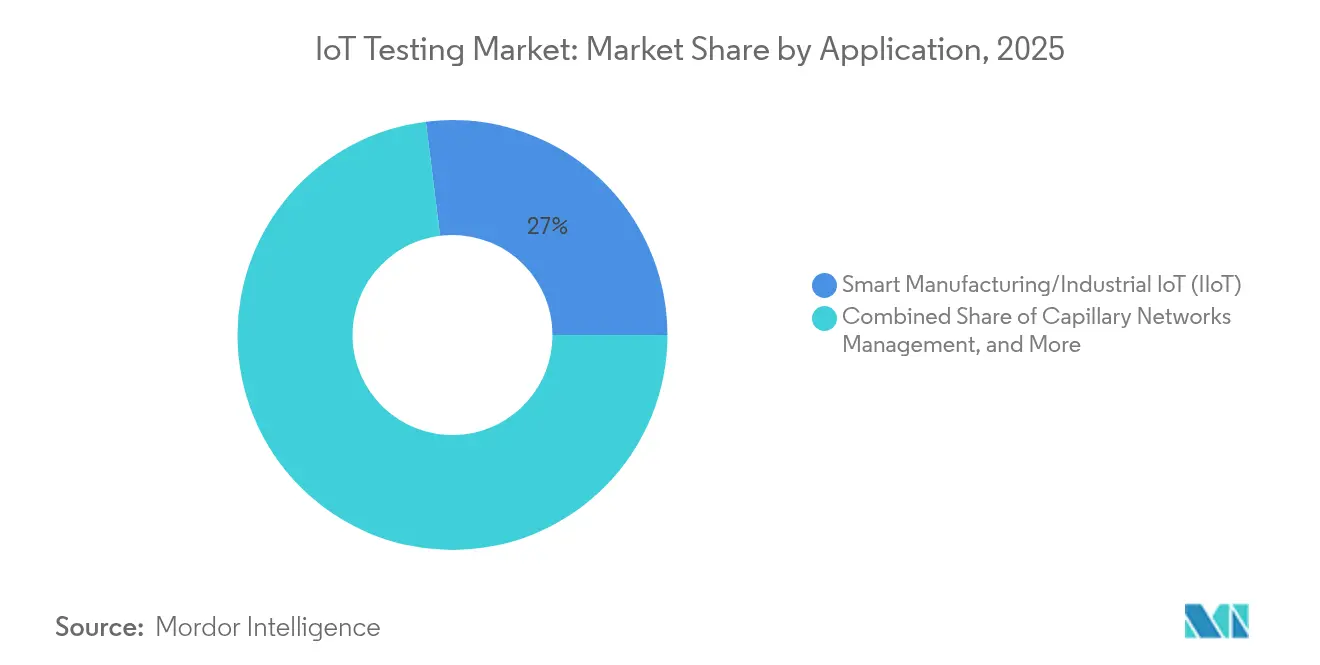

- Nach Anwendung entfiel auf intelligente Fertigung/industrielles IoT im Jahr 2025 ein Anteil von 26,98 % am IoT-Testing-Markt, während Fahrzeugtelematik bis 2031 mit einer CAGR von 22,35 % wächst.

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 27,55 %; das Gesundheitswesen wird voraussichtlich die höchste CAGR von 18,95 % bis 2031 verzeichnen.

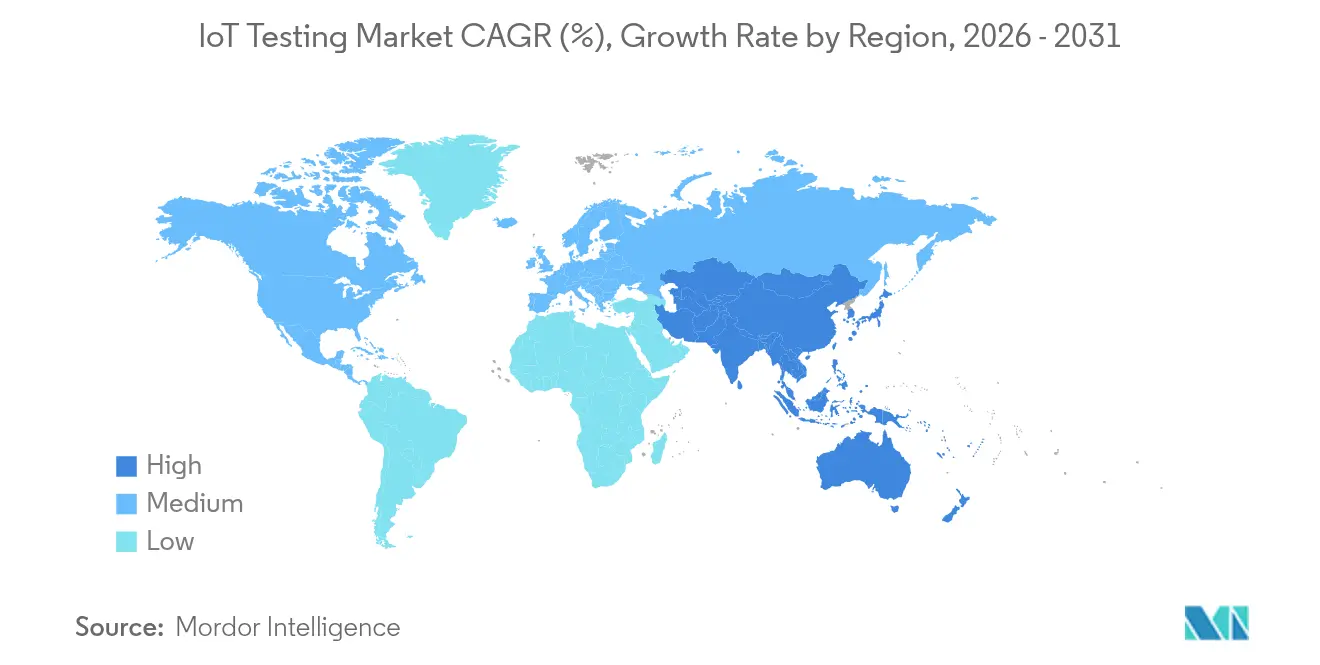

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,12 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Testing-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion vernetzter IoT-Endpunkte | +8.20% | Global, mit dem asiatisch-pazifischen Raum als führender Einsatzdichte | Mittelfristig (2–4 Jahre) |

| Verschärfung der Sicherheits- und Datenschutzvorschriften | +6.80% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu DevOps und kontinuierlichen Test-Pipelines | +5.40% | Nordamerika und Europa, unternehmensfokussiert | Mittelfristig (2–4 Jahre) |

| Durch 5G/Edge-Computing getriebene Anwendungsfälle mit niedriger Latenz | +4.90% | Global, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion vernetzter IoT-Endpunkte

China meldete bis August 2024 2,57 Milliarden aktive IoT-Terminals, was den Skalenwandel unterstreicht, der heute exponentiell größere Testmatrizen antreibt[1]China Daily, "Chinas IoT-Terminals überschreiten 2,5 Milliarden," chinadaily.com.cn. Eine einzelne intelligente Fabrik kann Zigbee-Sensoren, LoRaWAN-Gateways und 5G-RedCap-Roboter kombinieren, was Validierungsteams dazu zwingt, eine nahtlose Interoperabilität über jede Protokollkombination hinweg sicherzustellen. Hyundai und Samsung haben bereits private 5G-RedCap-Produktionslinien erprobt, die eine Latenzverifizierung unter 10 Millisekunden erfordern. Da gemischte Geräteflotten zunehmen, multipliziert jede neue Geräte-SKU die Kombinationen, die zertifiziert werden müssen, und zwingt Unternehmen, in einheitliche Testautomatisierungsframeworks zu investieren, die skalieren können, ohne die Abdeckung zu beeinträchtigen. Der IoT-Testing-Markt muss daher Legacy-4G-Module und zukünftige 5G-Endpunkte in einer konfigurierbaren Umgebung unterstützen.

Verschärfung der Sicherheits- und Datenschutzvorschriften

Ab August 2025 verpflichtet die Funkanlagenrichtlinie der Europäischen Union jedes mit dem Internet verbundene Produkt, vor dem Verkauf Cybersicherheits-Konformitätstests zu bestehen. Die harmonisierte EN-18031-Reihe schreibt nun Testfälle für Netzwerkschutz, Datenschutz und Betrugsprävention vor und erweitert die Compliance-Anforderungen weit über funktionale Prüfungen hinaus. In der Golfregion verändert die obligatorische biometrische SIM-Registrierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Konnektivitätstestprotokolle. Unternehmen, die keine eigene Sicherheitskompetenz aufbauen können, lagern die Validierung zunehmend aus und lenken die Nachfrage auf Managed-Service-Anbieter im IoT-Testing-Markt.

Verlagerung hin zu DevOps und kontinuierlichen Test-Pipelines

Die Einführung von DevOps verlagert die IoT-Validierung von diskreten Projektphasen hin zu kontinuierlichen Pipelines, die mit jedem Code-Commit abgestimmt sind. Ford integriert digitale Zwillingsmodelle von Gebäudemanagementsystemen auf seinem Dearborn-Campus und erzeugt Echtzeit-Sensorrepliken für automatisierte Regressionsdurchläufe[2]Ford Motor Company, "Digitale Zwillinge treiben Energieoptimierung voran," corporate.ford.com. „Testing-as-Code” wendet Infrastructure-as-Code-Prinzipien an, sodass Ingenieure identische Cloud-Testumgebungen auf Abruf einrichten, parallele Szenarioausführungen steuern und Pass-Fail-Metriken innerhalb von Stunden erhalten können. Diese Effizienzgewinne verkürzen die Markteinführungszeit und helfen dem IoT-Testing-Markt, sich an agile Produkt-Roadmaps in den Bereichen Automobil, Gesundheitswesen und Versorgungswirtschaft anzupassen.

Durch 5G/Edge-Computing getriebene Anwendungsfälle mit niedriger Latenz

Forscher in München maßen eine Standalone-5G-New-Radio-Latenz von unter 7 Millisekunden, doch Produktionseinsätze müssen die Leistung unter Überlastungs-, Handover- und Edge-Node-Ausfallszenarien validieren. Azure Private 5G Core bietet Industriekunden nun ein containerisiertes Netzwerk-Slice sowie eine begleitende Testsuite, die reale Verkehrslasten vor dem Rollout spiegelt. Diese Verschmelzung von Telekommunikations- und IT-Disziplinen legt neuen Schwerpunkt auf synchronisierte Funk-, Transport- und Anwendungsschichttests und erweitert den IoT-Testing-Markt über traditionelle Gerätemetriken hinaus hin zu einer ganzheitlichen Systemvalidierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Geräte-/Protokollkomplexität | -4.60% | Global, besonders ausgeprägt in Multi-Vendor-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an globalen Interoperabilitätsstandards | -3.80% | Fragmentiert über Regionen und Branchen hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Geräte- und Protokollkomplexität

Moderne Einsätze kombinieren Wi-Fi-6E-Sensoren, Bluetooth-5.4-Beacons, LoRaWAN-Zähler, NB-IoT-Tracker und 5G-RedCap-Modems, die jeweils unterschiedliche Werkzeuge erfordern. Der Halbleitergehalt in Automobilen wird bis 2030 voraussichtlich 1.200 USD pro Fahrzeug erreichen und damit die Validierungspunkte über Steuergeräte und Telematik-Gateways hinweg verdoppeln. Jedes neue Protokoll schichtet sich auf die bestehende Matrix auf, verlängert Testzyklen und stellt ressourcenbeschränkte Labore vor Herausforderungen. Sofern Automatisierung, Virtualisierung und KI-gestützte Priorisierung die Zykluszeiten nicht verkürzen, könnte diese Komplexität die Ausgaben im IoT-Testing-Markt verlangsamen.

Mangel an globalen Interoperabilitätsstandards

ETSI EN 303 645, die US-NIST-8259A-Richtlinien und aufkommende chinesische Smart-City-Benchmarks weichen alle voneinander ab und zwingen multinationale Anbieter, identische Geräte dreimal separat zu zertifizieren. Redundante Tests erhöhen die Kosten, verlängern die Markteinführungszeiten und schränken die Fähigkeit von KMU ein, international zu skalieren. Harmonisierungsinitiativen sind im Gange, doch die kurzfristige Fragmentierung dämpft weiterhin die Skaleneffekte für den IoT-Testing-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Professional Services treiben komplexe Validierungen voran

Professional Services dominierten den Umsatz 2025 mit einem Anteil von 60,42 %, da Unternehmen auf externe Spezialisten für vielschichtige Protokoll-, Sicherheits- und Compliance-Anforderungen setzten. Ihre Stärke beruht auf tiefem Fachwissen in den Bereichen 5G, RedCap und EU-Cyber-Konformitätstests. Managed Services werden jedoch voraussichtlich jährlich um 18,15 % wachsen, da Hersteller und Flottenoperatoren Abonnementverträge bevorzugen, die eine 24/7-Laborkapazität garantieren. HCL Technologies meldete einen Umsatz von 13,3 Milliarden USD im Geschäftsjahr 2024 und führte das starke Wachstum auf seine Managed-Testing-Portfolios zurück. Dieser Wandel definiert die Liefermodelle im gesamten IoT-Testing-Markt neu und weitet die Nachfrage nach vollständig ausgelagerten Validierungszentren aus.

Die IoT-Testing-Marktgröße für Managed Services wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 3,63 Milliarden USD bis 2031 steigen, was die steile Komplexitätskurve widerspiegelt, die dedizierte externe Labore begünstigt. Globale Systemintegratoren investieren in fernzugängliche Gerätefarmen, damit Kunden rund um die Uhr Tests in die Warteschlange stellen können, ohne Hardware versenden zu müssen.

Nach Testtyp: Sicherheitstests entwickeln sich zum Wachstumsführer

Die funktionale Validierung behielt im Jahr 2025 den größten Umsatzanteil von 26,85 %, da Projekte nach wie vor mit Konnektivitäts- und Datenflussprüfungen beginnen. Dennoch wird für Sicherheitstests bis 2031 eine CAGR von 21,95 % erwartet. Der IoT-Testing-Markt muss nun Penetrationssimulationen, Firmware-Integritätsscans und Evaluierungen verschlüsselter Kanäle durchführen, die mit EN 18031 und den Vorabmarktzulassungsanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde abgestimmt sind. Applus+ eröffnete 2024 ein neues europäisches Cyber-Labor, um die Nachfrage nach ETSI-303-645-Zertifizierungen zu beschleunigen.

Sicherheitsdienstleistungen allein könnten bis 2031 einen IoT-Testing-Marktanteil von 30,20 % erreichen, da regulatorische Bußgelder Gerätehersteller dazu drängen, die Validierung in jeden Build zu integrieren. Parallel dazu bleiben Leistungs-Stresstests und Netzwerk-Handover-Tests für 5G-URLLC-Szenarien entscheidend und damit relevant, wenn auch nicht so schnell wachsend.

Nach Anwendung: Fahrzeugtelematik überholt die Fertigung

Anwendungen in der intelligenten Fertigung/im industriellen IoT hielten 2025 einen Umsatzanteil von 26,98 %, dank nachgewiesenem ROI bei der Reduzierung von Ausfallzeiten und der vorausschauenden Wartung. Thyssenkrupp Materials dokumentierte einen Rückgang ungeplanter Stillstände um 52 %, nachdem die Überwachung vernetzter Anlagen in Betrieb genommen wurde, was unterstreicht, warum Fabriken eine umfassende Testabdeckung priorisieren. Dennoch verzeichnet die Fahrzeugtelematik eine beeindruckende CAGR von 22,35 %, angetrieben durch eSIM-Einführungen und Over-the-Air-Update-Mandate in Europa und Nordamerika. Die Integration von Geotab mit der Volkswagen Group ist ein Beispiel für die Datenmengen und Sicherheitsschichten, die nun einer Validierung bedürfen.

Infolgedessen könnte die dem Automobilbereich zugewiesene IoT-Testing-Marktgröße bis 2031 4,38 Milliarden USD übersteigen und strenge ISO-21434- und UNECE-R155-Cybersicherheitsklauseln in den Mainstream-Laborroutinen verankern.

Nach Endnutzerbranche: Gesundheitswesen verdrängt die Führungsposition der Fertigung

Die Fertigung hielt 2025 einen Anteil von 27,55 % der Nachfrage, da Industrie-4.0-Programme reiften und Sensoren über Förderbänder, Roboter und Lagersysteme hinweg integrierten. Fernpatientenüberwachung und vernetzte Therapeutika bedeuten jedoch, dass das Gesundheitswesen voraussichtlich mit einer CAGR von 18,95 % wachsen wird. Das Projekt Monit4Healthy kombiniert Multi-Sensor-Fusion mit Edge-Analytics für kontinuierliches Vitalzeichenmonitoring und veranschaulicht die Tiefe der Validierung, die heute für Medizinprodukte unerlässlich ist.

Dieser Wandel signalisiert eine zunehmende regulatorische Aufsicht – von der Cybersicherheitsleitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bis zur EU-Medizinprodukteverordnung –, die Hersteller von Medizinprodukten dazu zwingt, spezialisierte Partner in der IoT-Testing-Branche für eine lebenszykluslange Compliance-Unterstützung zu beauftragen.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 38,12 %, da Unternehmen DevOps-Pipelines einführten, die Tests vom Design bis zur Produktion einbetten. San Antonios SmartSA-Initiative demonstriert kommunale Pilotprojekte, bei denen jeder Laternenpfahlsensor Interoperabilitäts- und Sicherheitsprüfungen bestehen muss, bevor er im Feld eingesetzt wird. Der IoT-Testing-Markt profitiert von etablierten Zertifizierungsökosystemen und gut finanzierten Kunden aus der Luft- und Raumfahrt, der Automobilindustrie und der industriellen Automatisierung.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 15,32 % verzeichnen. Chinas Xiong'an-10-Gbps-Backbone und Pekings Fahrzeug-Straße-Cloud-Pilotprojekte steigern die Nachfrage nach Konformitätslaboren im Großmaßstab. Japans Gesellschaft 5.0 und Südkoreas nationaler Smart-City-Fonds in Höhe von 101 Millionen USD fügen Tausende von Geräten hinzu, die nach regionsspezifischen Telekommunikations- und Datenschutzregeln profiliert werden müssen. Die IoT-Testing-Marktgröße im asiatisch-pazifischen Raum könnte bis 2031 5,23 Milliarden USD überschreiten, da lokale Anbieter Cloud-native Automatisierung integrieren.

Europa verzeichnet solides Wachstum, verankert in seiner regelorientierten Haltung. Die Cybersicherheitsklauseln der Funkanlagenrichtlinie verlangen, dass Drittlabore Penetrationstests vor der CE-Kennzeichnung durchführen. Die Einführung intelligenter Zähler erreichte 2023 60 % für Strom und 45 % für Gas und treibt nachhaltige Validierungsarbeit für Versorgungsunternehmen voran. Nordische Telekommunikationsunternehmen eröffnen gemeinsame 5G-IoT-Labore, wie Telenors Einrichtung in Karlskrona zeigt, die globalen Geräteherstellern Plug-and-Play-Zugang zu schwedischen Netzwerken bietet. Diese Rahmenbedingungen stellen sicher, dass der IoT-Testing-Markt in Europa compliance-zentriert und widerstandsfähig bleibt.

Regulatorisches Umfeld

Cybersicherheit und Datenschutzkonformität entwickeln sich zu einem primären Marktzugangstor für vernetzte Produkte und erweitern den obligatorischen Prüfumfang über HF- und grundlegende Funktionsprüfungen hinaus auf Softwareabsicherung, Schwachstellenmanagement und Konformität auf Systemebene. In Europa treten die im Bericht genannten Cybersicherheitsbestimmungen der Funkanlagenrichtlinie ab August 2025 für internetfähige Funkanlagen in Kraft, verankert durch die EN 18031-Serie, die Testfälle für Netzwerkschutz, Datenschutz und Betrugsprävention vorschreibt. Der EU Cyber Resilience Act (Verordnung 2024/2847) führt zudem horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen ein, wobei die Meldepflichten für Vorfälle und Schwachstellen ab dem 11. September 2026 aktiv werden. Dies erhöht den Bedarf an nachweisbereiten Sicherheitstests und Dokumentation über Geräte-, App- und Cloud-Komponenten hinweg.

In den Vereinigten Staaten werden die föderalen Cybersicherheitsgrundlagen für IoT-Geräte weiterhin durch NIST-Leitlinien formalisiert, auf die sich Beschaffungs- und Absicherungsprogramme beziehen. Im Juni 2026 veröffentlichte NIST den ersten öffentlichen Entwurf von SP 800-213r1 (Kommentierungsfrist bis 24. August 2026), der aktualisiert, wie Cybersicherheitsanforderungen für IoT-Produkte für Bundesbehörden und deren Zulieferer formuliert werden. Dies verstärkt zudem die Nachfrage nach wiederholbaren Sicherheitstestmethoden und -nachweisen. Das Vereinigte Königreich verschärfte seine Haltung durch die Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 (in Kraft seit 16. Dezember 2025), die die wesentlichen Cybersicherheitsanforderungen für Funkanlagen an EN 18031-1/-2/-3 anpassen, was die Rolle akkreditierter Prüflabore und harmonisierter Testreihen in Markteinführungsprozessen erhöht.

Wertschöpfungskettenanalyse

Die IoT-Test-Wertschöpfungskette umfasst Geräte- und Modul-OEMs, Anbieter von Konnektivitätschipsätzen und Protokollstapeln, Testgerätehersteller (HF, OTA, Netzwerkemulation und Sicherheit), Anbieter von Cloud- und DevOps-Toolchains sowie unabhängige Prüflabore und Zertifizierungsstellen. Normungsgremien und Zertifizierungsökosysteme prägen Testpläne und Abnahmekriterien, einschließlich der ITU-T- und ISO/IEC-Rahmenwerke und Bewertungsindikatoren sowie Branchenprogramme wie GCF, die die Schritte der Endproduktzertifizierung formalisieren. Im Januar 2026 verabschiedete die ITU-T die Empfehlung Q.4080, ein Rahmenwerk für die Prüfung und Überwachung von IoT-Geräten und -Netzwerken, und ISO/IEC veröffentlichte ISO/IEC 30187:2026 (Mai 2026), das Bewertungsindikatoren für IoT-Systeme definiert und Käufern und Laboren hilft, Leistungs-, Zuverlässigkeits- und Sicherheitsvalidierung aufeinander abzustimmen.

Im mittleren Bereich der Wertschöpfungskette kombinieren Lösungsdesign und -integration zunehmend digitale Zwillingsprüfstände, CI/CD-Automatisierung und Geräteflotten mit spezialisierten Drahtlos- und OTA-Fähigkeiten für neue Konnektivität. Partnerschaften zwischen Messtechnikanbietern und Ökosystemspezialisten beschleunigen die Testbereitschaft für neue Standards, darunter Anritsu und Bluetest (Juli 2025) im Bereich OTA-Messung für 5G-RedCap-IoT-Geräte sowie Anritsu mit Microwave Vision Group (August 2025) im Bereich OTA-Tests für Non-Terrestrial-Network-IoT- und Mobilgeräte. Nachgelagert treiben Konformität und Zertifizierung wiederkehrende Nachfrage durch Managed Services und anerkannte Prüforganisationen an, wobei Labore Standards (zum Beispiel ETSI EN 303 645 und zugehörige IoT-Sicherheitsspezifikationen) in wiederholbare Konformitäts-, Interoperabilitäts- und Penetrationstest-Workflows übersetzen, die von OEM-Release-Zyklen in industriellen, automobilen und Smart-Building-Einsätzen benötigt werden.

Wettbewerbslandschaft

Der IoT-Testing-Markt ist mäßig fragmentiert. IBM, Keysight Technologies, HCL Technologies und Accenture führen das globale Segment an und verfügen über diversifizierte Test-Portfolios für Geräte, Netzwerke und Anwendungen. Keysight veränderte die Marktlandschaft im März 2025 durch die Übernahme von Spirent Communications für 1,46 Milliarden USD und veräußerte anschließend Ethernet- und Sicherheitsaktiva an VIAVI Solutions für 410 Millionen USD, um regulatorische Genehmigungen zu erhalten. Dieses Manöver konsolidiert 5G-, Cloud- und Automobiltestaktiva unter einem Dach und beschleunigt die Nachfrage nach integrierten Plattformen.

Anbieter konkurrieren nun auf Basis KI-gesteuerter Automatisierung, die die Zeit zur Szenariogenerierung drastisch verkürzt. Rohde & Schwarz hat eine kontextbewusste Engine patentiert, die erforderliche Testsuiten automatisch auf Basis erkannter Verkehrsmuster auswählt und auf selbstoptimierende Labore hindeutet. Edge-Computing-Validierung und 5G-RedCap-Konformität sind aktuelle Nischenbereiche, in denen Spezialanbieter Premiumbewertungen erzielen. Cloud-native Newcomer bieten containerisierte, nutzungsbasierte Umgebungen an, die für Start-ups und KMU attraktiv sind, die keine dedizierten Hardware-Labore finanzieren können. Weitere Übernahmen sind wahrscheinlich, da Käufer nach Komplettanbietern suchen, die Geräte-, Netzwerk-, Cloud- und Anwendungsschichten innerhalb der IoT-Testing-Branche abdecken können.

Marktführer im IoT-Testing-Bereich

Novacoast, Inc.

Keysight Technologies, Inc.

Praetorian Security, Inc.

Apica Systems

AFour Technologies Pvt. Ltd. (ACL Digital)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Sicherheitskennzeichnungs- und Konformitätsprogramme schaffen Freiräume für gemanagte, wiederholbare Sicherheitstestdienste, die Nachweise, Dokumentation und kontinuierliche Nachtests über den gesamten Produktlebenszyklus hinweg bündeln. Im April 2026 wurde die ioXt Alliance als Lead Administrator für das US Cyber Trust Mark-Programm ausgewählt, wodurch mehr Consumer-IoT-Geräte in eine strukturierte Sicherheitsbewertung einbezogen werden. Dies schafft zudem Nachfrage nach standardisierten Testnachweisen, die Hersteller über Modelle und Firmware-Releases hinweg wiederverwenden können. ISO/IEC 27404:2025 unterstützt einen kennzeichnungsorientierten Ansatz weiter, indem es ein Cybersicherheits-Kennzeichnungsrahmenwerk für Consumer-IoT-Produkte definiert, was den Bedarf an Laborbereitschaft, Schwachstellentestabdeckung und Konformitätsdokumentation über Regionen hinweg erhöhen kann.

Interoperabilität in großem Maßstab verschiebt sich zudem zunehmend in Beschaffungs- und Einsatzanforderungen, insbesondere in Smart Buildings und Geschäftsumgebungen, in denen Multi-Vendor-Ökosysteme verbreitet sind. Im Juni 2026 veröffentlichte die Connectivity Standards Alliance die Product Security Certification 1.1, die den Zertifizierungsumfang von Geräten auf vollständige IoT-Systeme (einschließlich Apps, Gateways und Remote-Prozesse) mit zwei Absicherungsstufen erweitert. Dies erweitert den adressierbaren Testumfang für Anbieter, die End-to-End-Verhalten und Sicherheit validieren können. Im selben Monat demonstrierte Silicon Labs ein 200-Knoten-Matter-over-Thread-Validierungsnetzwerk in einer realen Umgebung und unterstrich den betrieblichen Bedarf an großflächigen, umgebungsrealistischen Prüfständen, die Multicast, Multi-Hop und Flottenupdates auf Flottenebene belasten, anstatt einzelne Gerätefunktionsprüfungen. Diese Entwicklungen begünstigen Anbieter, die Protokollinteroperabilitätstests, Systemsicherheitsabsicherung und automatisierte Regression in DevOps-Pipelines für gemischte Flotten über Industrial-IoT-, Smart-Building- und Fahrzeugtelematik-Einsätze hinweg kombinieren können.

Aktuelle Branchenentwicklungen

- März 2026: Keysight Technologies trat als Lead-Partner der NSS Labs AI Protection Systems (AIPS) Sicherheitstestinitiative bei. Dieser Schritt erweitert die Kapazität für unabhängige Bewertungen von KI-bezogenen Sicherheitskontrollen, die in vernetzten und Edge-Systemen eingesetzt werden, und entspricht der steigenden Nachfrage nach Sicherheitstests neben funktionaler und Netzwerkvalidierung.

- November 2025: Keysight Technologies meldete, dass sein Device Security Lab in Delft, Niederlande, als IT Security Evaluation Facility (ITSEF) im Rahmen des EU-Cybersicherheitszertifizierungssystems auf Basis der Common Criteria (EUCC) akkreditiert wurde. Die Akkreditierung stärkt Keysights Rolle bei Gerätebewertungen mit höherer Absicherung und unterstützt Kunden beim Aufbau von Konformitätsnachweisen für europäische Cybersicherheitsanforderungen.

- April 2024: Keysight Technologies erweiterte die Keysight Inspector-Plattform um Testfähigkeiten für Post-Quanten-Kryptografie, einschließlich Tests für den Dilithium-Algorithmus. Dies erweiterte die Abdeckung der Sicherheitsvalidierung für vernetzte Geräte mit langer Lebensdauer, bei denen kryptografische Agilität zunehmend Teil des Produktrisikomanagements und der Compliance-Planung wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für IoT-Tests ist definiert als die Einnahmen aus Dienstleistungen, die vernetzte Geräte, Gateways, Netzwerke und die unterstützende Software validieren und verifizieren, damit IoT-Lösungen unter realen Bedingungen wie beabsichtigt funktionieren.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt interne QA-Kosten aus, die nicht als Testerlöse abgerechnet werden, sowie allgemeines IT-Outsourcing, das nicht spezifisch für IoT-Testarbeiten ist.

Übersicht der Segmentierung

- Nach Servicetyp

- Professional

- Managed

- Nach Testtyp

- Funktionstests

- Leistungstests

- Netzwerktests

- Kompatibilitätstests

- Sicherheitstests

- Usability-Tests

- Nach Anwendung

- Intelligente Gebäude und Heimautomatisierung

- Verwaltung von Kapillarnetzwerken

- Intelligente Versorgungsinfrastruktur (Energie/Wasser)

- Fahrzeugtelematik und vernetzte Fahrzeuge

- Intelligente Fertigung/Industrielles IoT (IIoT)

- Nach Endnutzerbranche

- Einzelhandel

- Fertigung

- Gesundheitswesen

- Energie und Versorgung

- IT und Telekommunikation

- Regierung und intelligente Städte

- Transport und Logistik

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grundstruktur des Modells aufzubauen und gängige Begriffe der IoT-Qualitäts- und Absicherungsarbeit abzustimmen. Wir bezogen uns auf öffentliche Quellen wie NIST-Leitlinien zur IoT-Sicherheit, FCC- und ETSI-Material zu Gerätekommunikation, Zusammenfassungen von ISO- und IEC-Normen sowie Indikatoren von ITU und OECD zu Konnektivität und digitaler Akzeptanz.

Um das Modell fundiert zu halten, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Pressemitteilungen, um zu verstehen, wie Tests verpackt werden (Managed versus Professional) und wo die Nachfrage nach Branche am stärksten ist. Ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten abdeckt, sowie eine separate Patentdatenbank wurden selektiv genutzt, um Wachstumsthemen zu validieren und wichtige Dienstleistungslinien nicht zu übersehen. Diese Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls geprüft, um Erhebung, Validierung und Klärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Testdienstleistern, Systemintegratoren, IoT-Plattformteams und Endnutzern, die Tests für vernetzte Produkte beschaffen. Wir erfassten Nachfragesignale in APAC, EMEA und Amerika, damit Annahmen zu Akzeptanz, Preisgestaltung und Testintensität mit dem abgeglichen werden konnten, was Teams tatsächlich budgetieren und liefern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 43% | EMEA: 31% |

| Kleinere Anbieter: 20% | Manager: 44% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die gesamten Software- und digitalen Absicherungsausgaben durch Akzeptanz- und Intensitätsquoten nach Branche und Region auf IoT-spezifische Tests herunterfiltert und anschließend in Managed- und Professional-Service-Umsätze aufgeteilt wurden. Um die Gesamtwerte realistisch zu halten, glichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenartig erhobenen Preisspannen pro Auftrag, Lieferkapazitätssignalen und Zusammenfassungen aus einer begrenzten Anzahl von Anbieterumsatzoffenlegungen.

Zu den wichtigsten Eingaben zählten das Wachstum von IoT-Geräten und -Verbindungen, das Tempo der Unternehmenseinführung vernetzter Produkte, der Anteil der Projekte, die Sicherheits- und Interoperabilitätstests erfordern, die typische Testzyklushäufigkeit nach Firmware-Updates sowie regionale Lohn- und Abrechnungsratenunterschiede, die die Dienstleistungspreise verändern. Die Prognosen stützten sich auf Szenarioanalysen, bei denen Gerätewachstum, Compliance-Druck und Trends bei Sicherheitsvorfällen variiert und anschließend anhand von Expertenerwartungen validiert wurden, bevor die Vorwärtskurve finalisiert wurde. Wo direkte Anbieteraufteilungen fehlten, wurden Lücken durch Peer-Benchmarks innerhalb desselben Dienstleistungstyps geschlossen und für regionale und branchenspezifische Mischverhältnisse angepasst, sodass die implizite Preisgestaltung konsistent blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Signale trianguliert, einschließlich der implizierten Testausgaben pro aktivem IoT-Einsatz, Überprüfungen der Dienstleistungstypmischung und regionaler Vergleiche mit Budgets für die digitale Transformation. Wenn eine Zahl außerhalb der erwarteten Bandbreiten lag, überprüften wir erneut die Annahmen zu Akzeptanz, Preisgestaltung oder Dienstleistungsumfang und kontaktierten bei Bedarf erneut die Befragten, um zu bestätigen, ob eine tatsächliche Marktveränderung eingetreten war.

Vor der Freigabe durchläuft das Modell eine mehrstufige Überprüfung, bei der ein weiterer Analyst Formeln, Einheitenkonsistenz und Jahr-über-Jahr-Logik prüft, damit Fehler frühzeitig erkannt werden. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse wie größere Regulierungsänderungen oder sprunghafte Veränderungen bei den IoT-Sicherheitsanforderungen lösen Zwischenaktualisierungen aus. Kurz vor der Auslieferung wird ein finaler Durchgang durchgeführt, damit die Zahlen die neuesten verfügbaren Eingaben widerspiegeln.

Vergleich der Marktgröße für IoT-Tests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu IoT-Tests können weit voneinander abweichen, da Unternehmen nicht immer dieselben Dienstleistungen, Zeiträume oder Ausgabenkategorien der Käufer erfassen, selbst wenn die Themenbezeichnung identisch ist. Unterschiede ergeben sich auch daraus, wie jedes Modell die Preisentwicklung behandelt und wie häufig Annahmen aktualisiert werden, wenn sich Geräteanzahl und Sicherheitsanforderungen ändern.

Der größte Treiber für die Abweichung ist, ob Testwerkzeuge und breitere Software-QA-Umsätze in die Gesamtsumme einfließen, wobei Mordor Intelligence nur IoT-Testdienstleistungsumsätze zählt, die an definierte Testaktivitäten gebunden sind (zum Beispiel Funktions-, Leistungs-, Netzwerk-, Kompatibilitäts-, Usability- und Sicherheitstests), und anschließend Preisgestaltung und Mischverhältnis durch Primärprüfungen validiert, bevor die Basis für 2026 festgelegt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,42 Mrd. USD (2026) | |

| Globaler Markt-Tracker A | 2,15 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und berichtet oft ab-Werk-artige Gesamtsummen, die reine Dienstleistungsumsätze unterschätzen können, wenn Managed Testing unter breiteren IT-Dienstleistungen gebündelt wird, was die erfassten Ausgaben von dedizierten IoT-Testlinien wegverschiebt. |

| Branchenforschungsstelle B | 2,18 Mrd. USD (2025) | Startet von einem anderen Basisjahr und wendet möglicherweise aggressive Wachstumsannahmen über einen längeren Zeithorizont an, während Unterschiede im Dienstleistungsumfang und in der regionalen Mischung kurzfristige Gesamtsummen niedriger halten können als bei einem Modell, das auf aktueller Auftragspreisgestaltung und Testintensität verankert ist. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Frage, was als IoT-Test gezählt wird, den Großteil der Streuung erklären. Indem der Umfang an abgerechnete IoT-Testdienstleistungen gebunden bleibt und das Ergebnis anhand von Akzeptanz-, Preis- und Dienstleistungsmischsignalen überprüft wird, bleibt die endgültige Zahl nachvollziehbar auf Eingaben zurückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Testing-Markt derzeit?

Die IoT-Testing-Marktgröße beträgt 4,42 Milliarden USD im Jahr 2026.

Wie schnell wird der IoT-Testing-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 31,12 % verzeichnet und bis 2031 einen Wert von 17,13 Milliarden USD erreicht.

Welches Servicemodell wächst am schnellsten?

Managed Services werden voraussichtlich mit einer CAGR von 18,15 % wachsen, da Unternehmen komplexe Validierungsarbeiten auslagern.

Warum gewinnen Sicherheitstests an Bedeutung?

Cybersicherheitsmandate wie die EU-Funkanlagenrichtlinie erfordern obligatorische Konformitätsprüfungen und treiben eine CAGR von 21,95 % für Sicherheitstests voran.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,32 % wachsen, unterstützt durch groß angelegte Smart-City-Programme in China, Japan und Südkorea.

Wie wird 5G die Nachfrage nach IoT-Testing beeinflussen?

5G und Edge-Computing führen Latenzziele von unter 10 Millisekunden ein und zwingen zu Investitionen in fortschrittliche Testumgebungen, die reale Netzwerkdynamiken simulieren.

Seite zuletzt aktualisiert am: