Marktgröße und Marktanteil für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

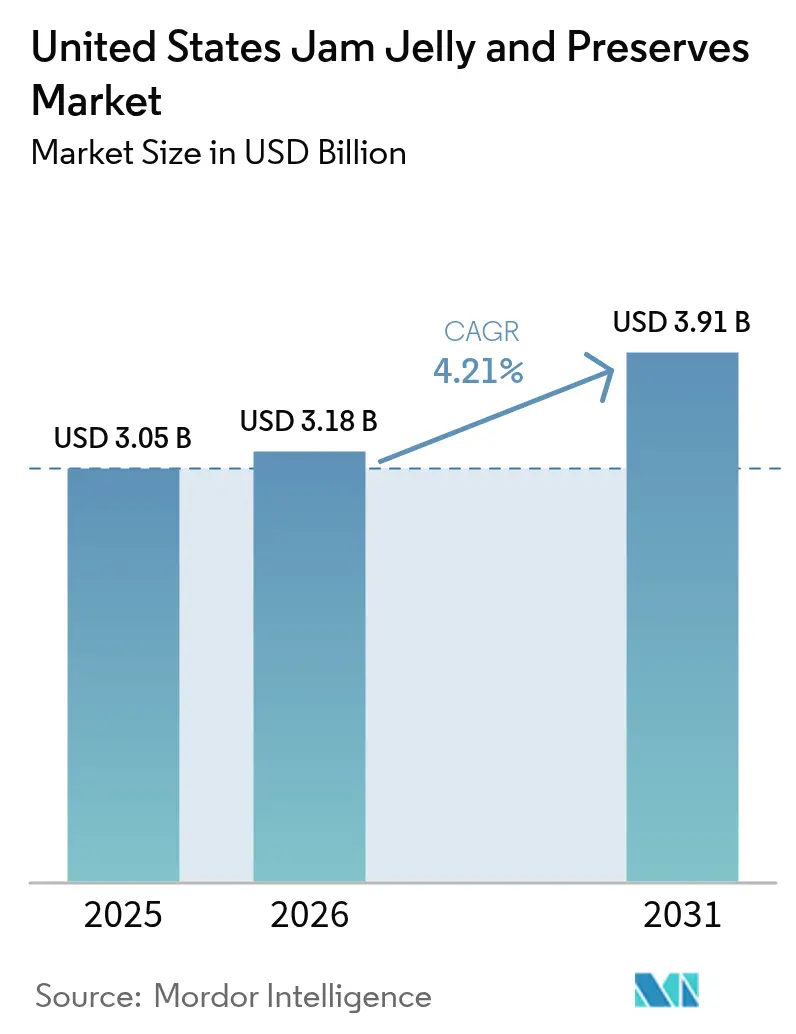

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

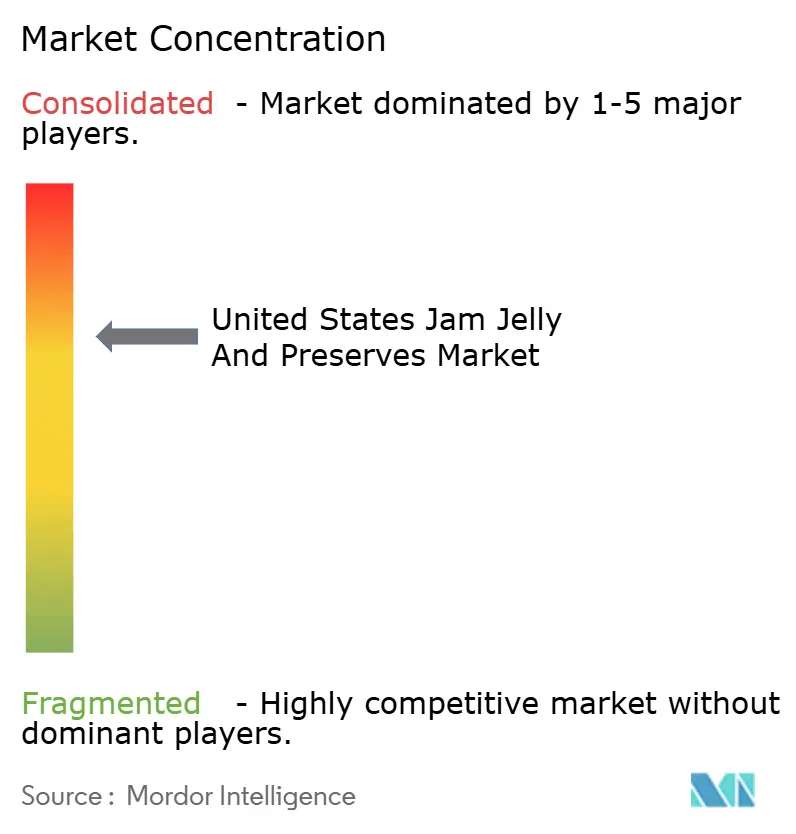

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten wird voraussichtlich von 3,05 Milliarden USD im Jahr 2025 auf 3,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,21 % über den Zeitraum 2026–2031 einen Wert von 3,91 Milliarden USD erreichen. Das Marktwachstum wird durch die steigende Nachfrage nach praktischen Frühstücksoptionen, Produktinnovationen bei Aromen und den Ausbau von Vertriebsnetzen, einschließlich E-Commerce-Plattformen, angetrieben. Hersteller implementieren fortschrittliche Technologien zur Verlängerung der Haltbarkeit, verbesserte Verpackungslösungen und zuckerreduzierte Rezepturen, um den Präferenzen von etwa zwei Dritteln der amerikanischen Verbraucher gerecht zu werden, die ihren Zuckerkonsum aktiv überwachen. Der Markt verzeichnet eine Aufwärtsbewegung bei den Preisen durch Premium- und handwerkliche Angebote, was dazu beiträgt, die schwankenden Rohstoffkosten aufgrund der saisonalen Verfügbarkeit von Früchten abzufedern. Die Marktstruktur bleibt konzentriert, wobei drei große Unternehmen – Smucker's, KraftHeinz und B&G Foods – ihre Marktpositionen durch Skaleneffekte und umfangreiche Vertriebsnetze behaupten, trotz zunehmendem Wettbewerb durch Spezialmarken und Handelsmarkenprodukte.

Wichtigste Erkenntnisse des Berichts

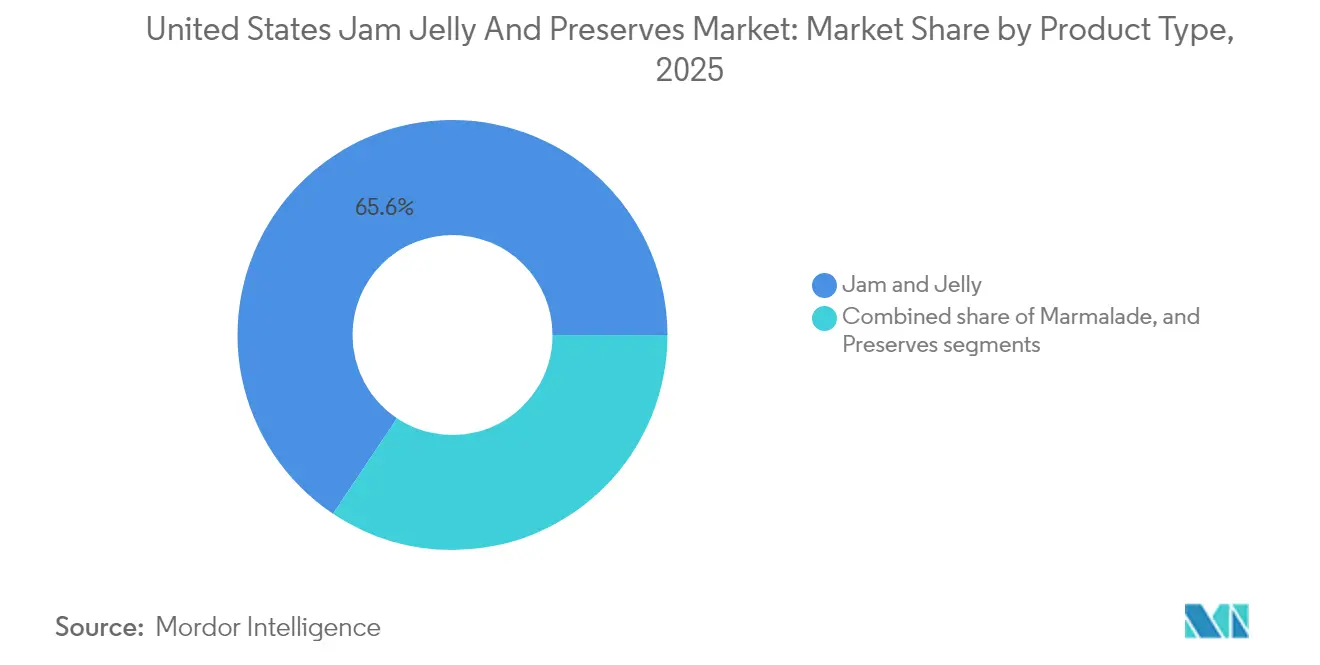

- Nach Produkttyp führten Marmeladen und Gelees mit einem Anteil von 65,62 % am Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten im Jahr 2025, während Konfitüren bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

- Nach Verpackung entfielen 84,12 % der Umsätze im Jahr 2025 auf Flaschen/Gläser, während Beutel/Sachets bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

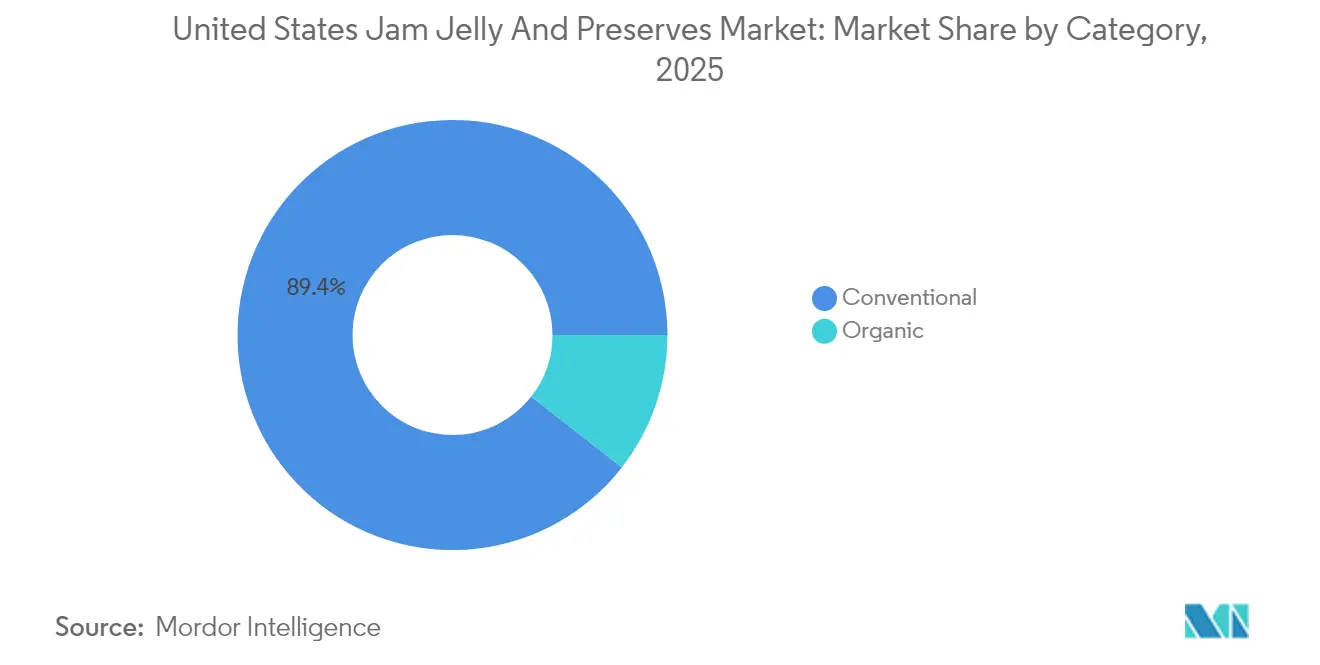

- Nach Kategorie entfielen 89,44 % des Umsatzes im Jahr 2025 auf konventionelle Produkte; das Bio-Segment soll zwischen 2026 und 2031 mit einer CAGR von 5,38 % wachsen.

- Nach Vertriebskanal hielten der Außer-Haus-Handel im Jahr 2025 einen Anteil von 64,85 %, während der Außer-Haus-Konsum für die schnellste CAGR von 5,6 % im gleichen Zeitraum positioniert ist.

- Nach Geografie entfiel auf den Süden im Jahr 2025 ein Anteil von 34,41 % des Verbrauchs, während der Westen bis 2031 die schnellste CAGR von 4,9 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum von Aufstrichen als praktische und verzehrfertige Optionen | +0.8% | National, mit stärkerer Auswirkung in den Regionen Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei Aromen, Texturen und Verpackungen steigern den Umsatz | +0.6% | National, konzentriert auf Premiummärkte | Langfristig (≥ 4 Jahre) |

| Erweiterte Verfügbarkeit in Supermärkten, Online-Handel und Facheinzelhandel | +0.7% | National, mit beschleunigtem Wachstum in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von handwerklichen und Gourmet-Fruchtaufstrichsorten | +0.4% | Vor allem Regionen Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und biologischen fruchtbasierten Aufstrichprodukten | +0.5% | National, mit Premium-Positionierung in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Lange Haltbarkeit fördert die Nutzung der Produkte bei Verbrauchern | +0.3% | National, besonders relevant für ländliche und vorstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum von Aufstrichen als praktische und verzehrfertige Optionen

Der schnelllebige Lebensstil in den USA treibt die Nachfrage nach Lebensmittelaufstrichen an, insbesondere in Haushalten mit zwei Einkommen, die Bequemlichkeit suchen. Das US-Volkszählungsamt meldete einen Anstieg des realen mittleren Haushaltseinkommens um 4,0 % auf 80.610 USD im Jahr 2023 gegenüber 77.540 USD im Jahr 2022, was diesen Trend unterstützt [1]Quelle: US-Volkszählungsamt, „Einkommen in den Vereinigten Staaten: 2023”, census.gov . Zeitlich eingeschränkte Haushalte in den Vereinigten Staaten verwenden Fruchtaufstriche zunehmend als schnelle Geschmacksverstärker für Brot, Joghurt und Backwaren, was die Nachfrage im Markt für Marmeladen, Gelees und Konfitüren ankurbelt. Quetschflaschenformate verzeichneten im jüngsten Zeitraum ein Wachstum, insbesondere bei Eltern, die praktische Frühstücksoptionen suchen. Portionskontrollverschlüsse unterstützen die Kalorienüberwachung und positionieren Fruchtaufstriche gleichzeitig als nahrhafte Alternative zur Erfüllung der empfohlenen Obstportionen. Hersteller betonen den Gehalt an echten Früchten auf der Verpackung, um das Absatzvolumen aufrechtzuerhalten, auch wenn der Pro-Kopf-Verbrauch von frischem Obst zurückgeht. Dieser Trend ist in Ballungsräumen besonders ausgeprägt und erstreckt sich über alle sozioökonomischen Gruppen, was seine Bedeutung als nationaler Markttreiber unterstreicht.

Produktinnovationen bei Aromen, Texturen und Verpackungen steigern den Umsatz

Der Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten entwickelt sich durch Produktinnovationen weiter. Marken führen einzigartige Geschmackskombinationen wie Mango-Ananas, Blaubeere-Lavendel und pfefferwürzige Varianten ein, die in Facheinzelhandelsgeschäften Premiumpreise erzielen. Die Integration von Sauerstoffsensoren in intelligente Gläser verlängert die Produktfrische über mehrere Saisons hinweg und verringert die Abhängigkeit von saisonalen Beerenernten. Hersteller entwickeln auch verschiedene Texturoptionen, darunter stückiges Fruchtfleisch, zuckerarmes Gel und Chiasamen-Geliermittel-Alternativen, um Verbraucherbedenken hinsichtlich des Zuckergehalts vor den bevorstehenden FDA-Vorschriften zur Kennzeichnung als „gesund” zu begegnen. Diese Entwicklungen steigern die Attraktivität des Marktes sowohl für Premiumverbraucher als auch für gesundheitsbewusste Käufer.

Erweiterte Verfügbarkeit in Supermärkten, Online-Handel und Facheinzelhandel

Der E-Commerce-Kanal für Bio-Lebensmittelverkäufe hat ein erhebliches Wachstum erfahren, wobei sich die Online-Umsätze in den letzten fünf Jahren verdreifacht haben. Große Einzelhandelsketten haben aufstrebenden Fruchtaufstrichmarken erstklassige Regalflächen zugewiesen und dabei den sich ändernden Verbraucherpräferenzen Rechnung getragen. Regionale Lebensmittelgeschäfte erweitern ihre Handelsmarkensortimente, um einen stetigen Kundenstrom aufrechtzuerhalten und den Marktanteil zu erhöhen. Der Umsatz mit Speziallebensmitteln ist erheblich gewachsen und zeigt eine anhaltende Bereitschaft der Verbraucher, Premiumlebensmittel über digitale Kanäle und traditionelle Einzelhandelsgeschäfte zu kaufen [2]Quelle: Specialty Food Association, „State of the Specialty Food Industry 2024”, specialtyfood.com. Die Einführung von Bio-Quetschbeutel-Marmeladen durch Walmart in seinen Filialen spiegelt die steigende Verbrauchernachfrage nach Premium-Fruchtaufstrichen wider und zeigt den Wandel des Marktes hin zu gesünderen Alternativen. Der Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten expandiert durch spezialisierte Abonnementdienste, die vierteljährlich kuratierte Konfitüren in limitierter Auflage anbieten, was die Kundenbindung bei Speziallebensmittelkonsumenten erhöht, die handwerkliche Produkte und einzigartige Geschmackskombinationen suchen.

Zunehmende Beliebtheit von handwerklichen und Gourmet-Fruchtaufstrichsorten

Premium-Konfitüren mit Früchten aus einer einzigen Herkunft, Kleinserienproduktionsmethoden und saisonalen Sorten erzielen im Vergleich zu Massenmarkt-Alternativen 25–30 % höhere Preise. Polaner „All Fruit” behauptet seine nationale Präsenz durch den Ausschluss von Maissirup mit hohem Fruktosegehalt und künstlichen Aromen und setzt damit Clean-Label-Standards in konventionellen Einzelhandelskanälen. Das Umsatzwachstum ist besonders stark in städtischen Küstengebieten mit etablierten Wochenmärkten, während Speziallebensmittelhändler im Süden der Vereinigten Staaten erfolgreich limitierte Sorten eingeführt haben, darunter charakteristische Pfirsich-Bourbon-Konfitüren. Der zunehmende Fokus auf handwerkliche Produkte hat das Premiumsegment gestärkt und treibt ein nachhaltiges Umsatzwachstum im Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten durch wertbasierte Positionierung und die Verbraucherpräferenz für handwerkliche Produktion an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitliche Bedenken hinsichtlich des hohen Zuckergehalts in Produkten | -0.9% | National, mit stärkerer Auswirkung in gesundheitsbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch Nussbutter und gesündere Aufstrichoptionen | -0.7% | National, insbesondere in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Saisonale Abhängigkeit von Obsternten, die Angebot und Preise beeinflussen | -0.4% | National, mit regionalen Unterschieden je nach Erntennähe | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für frisches Obst gegenüber verarbeiteten Fruchtaufstrichen | -0.3% | Vor allem städtische Märkte mit gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitliche Bedenken hinsichtlich des hohen Zuckergehalts in Produkten

Zwei Drittel der amerikanischen Erwachsenen vermeiden aktiv den Zuckerkonsum, was erhebliche Auswirkungen auf Produkte hat, die traditionell 45–65 % Zuckeranteile enthalten. Obwohl es in den Vereinigten Staaten derzeit keine bundesweite Zuckersteuer gibt, könnten potenzielle von der WHO beeinflusste fiskalische Maßnahmen den Markt für Marmeladen, Gelees und Konfitüren erheblich beeinflussen. Hersteller, die Stevia und Mönchsfrucht als Zuckeralternativen verwenden, stoßen auf komplexe technische Herausforderungen bei der Maskierung bitterer Aromen, was die Produktionskosten erhöht und die Produktentwicklung beeinflusst. Die Verbraucherakzeptanz dieser neu formulierten Produkte bleibt ein entscheidender Faktor für den Markterfolg, insbesondere bei wohlhabenden Millennials, die Nährwertinformationen sorgfältig prüfen und Transparenz bei den Zutaten fordern.

Starker Wettbewerb durch Nussbutter und gesündere Aufstrichoptionen

Mandel-, Cashew- und samenbasierte Buttersorten gewinnen weiterhin erhebliche Marktanteile, indem sie einen höheren Proteingehalt und essentielle gesunde Fette bieten – Eigenschaften, mit denen traditionelle Fruchtaufstriche nicht direkt mithalten können. Das Verbraucherverhalten zeigt einen zunehmenden Trend, proteinreiche nussbasierte Beläge mit zuckerarmen Fruchtaufstrichen beim Frühstück zu kombinieren. Die strategische Übernahme von Big Tree Organic Farms durch Once Again Nut Butter stärkt die vertikale Lieferkettensteuerung und ermöglicht wettbewerbsfähigere Preisstrategien in Einzelhandelsumgebungen, in denen die Regalfläche für Marmeladen unverändert bleibt. Als Reaktion darauf intensivieren traditionelle Fruchtaufstrichhersteller ihre Forschungs- und Entwicklungsanstrengungen in Richtung Ballaststoffanreicherung und Vitamin-C-Verbesserung, um ihre Marktposition innerhalb der breiteren Aufstrichkategorien zu behaupten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Konfitüren gewinnen an Bedeutung

Marmeladen und Gelees behaupten die Marktführerschaft und machen 65,62 % der Haushaltsverkäufe im Jahr 2025 im Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten aus. Der Erfolg des Segments beruht auf etablierten Geschmacksprofilen, familienorientierten Verpackungen und wettbewerbsfähigen Preispunkten. Diese Marktposition ermöglicht es den Herstellern, ihre Produktlinien zu erweitern, insbesondere im Bereich zuckerreduzierter Produkte. Das Konfitürensegment zeigt zwar eine geringere Größe, weist jedoch ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von 4,86 % bis 2031 auf, angetrieben durch seine Zusammensetzung aus ganzen Früchten, die höhere Einzelhandelspreise erzielen. Konfitüren in limitierter Auflage mit regionalen Früchten, wie Pfirsichen von der Pazifikküste und Preiselbeeren aus Neuengland, zeigen eine starke Verkaufsleistung und spiegeln das Verbraucherinteresse an der Produktherkunft und sichtbarem Fruchtgehalt wider.

Die Konfitürenkategorie schneidet besonders gut im Online-Facheinzelhandel ab, wo Premium-Mehrglasgeschenksets höhere Margen für Direktverbraucher-Hersteller erzielen. Orangenmarmelade behauptet ihre Marktpräsenz, insbesondere in der Nordostregion, wo traditionelle britische kulinarische Einflüsse fortbestehen. Hersteller integrieren Zuckerreduktionstechnologien und alternative Zutaten wie Chiasamen-Pektin, um ihre Kernprodukte zu verbessern und dabei vertraute Geschmacksprofile beizubehalten. Diese Entwicklungen unterstützen das prognostizierte Wachstum des Konfitürensegments im Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten, da Verbraucher zunehmend Produkte mit sichtbarem Fruchtgehalt als Qualitätsindikator schätzen.

Nach Verpackungstyp: Flexible Formate brechen die Dominanz von Glas

Glasflaschen und -gläser halten 84,12 % des Kategorieumsatzes, unterstützt durch ihre Recyclingfähigkeit, Produktsichtbarkeit und etablierte Einzelhandelsinfrastruktur. Flexible Beutel und Sachets zeigen ein erhebliches Wachstumspotenzial mit einer CAGR von 6,05 %, angetrieben durch die Verbrauchernachfrage nach praktischen, tragbaren Verpackungen, die für Schulbrotdosen von Kindern geeignet sind. Die Integration von Quetschverschlusstechnologie ermöglicht eine präzise Portionskontrolle, unterstützt einen reduzierten Zuckerkonsum bei gleichzeitiger Aufrechterhaltung der Aufstrichdeckung und steht im Einklang mit Initiativen zur öffentlichen Gesundheit. Das reduzierte Gewicht flexibler Verpackungen, etwa die Hälfte des Gewichts von Glasbehältern, führt zu geringeren Transportemissionen und -kosten und spricht umweltbewusste Verbraucher an.

Die vergrößerte Oberfläche von Beuteln bietet Platz für erweiterte Produktinformationen durch intelligente Etikettenfunktionen, wie QR-Codes, die auf Informationen zur Produktherkunft verlinken, was die Verbraucherinteraktion sowohl im Geschäft als auch digital erhöht. Premium-Konfitürenhersteller nutzen weiterhin Glasverpackungen, um handwerkliche Qualität, Produktkonsistenz und Eignung als Geschenk zu betonen und schaffen damit unterschiedliche Marktsegmente innerhalb der US-amerikanischen Marmeladen-, Gelee- und Konfitürenbranche. Hersteller erkunden alternative Lösungen, darunter PET-Gläser, die Transparenz mit Haltbarkeit verbinden, obwohl die Akzeptanz begrenzt bleibt. Der Markt für Beutel zeigt Potenzial für weiteres Wachstum, insbesondere wenn Einzelhändler ihr gekühltes Frühstücksangebot zum Mitnehmen ausweiten.

Nach Kategorie: Bio übertrifft Konventionell

Im Jahr 2025 erzielten konventionelle Marmeladen, Gelees und Konfitüren einen beherrschenden Marktanteil von 89,44 % und unterstrichen damit eine robuste Verbraucherpräferenz für diese traditionellen Angebote. Diese Dominanz wird durch bewährte Herstellungsverfahren, ein umfangreiches Einzelhandelsvertriebsnetz und clevere Preisstrategien gestärkt. Die breite Verfügbarkeit dieser konventionellen Produkte auf verschiedenen Einzelhandelsplattformen, einschließlich Supermärkten, Verbrauchermärkten und Convenience-Stores, gewährleistet ihre Verfügbarkeit für eine breite Verbraucherschicht. Darüber hinaus sprechen ihre wettbewerbsfähigen Preise preisbewusste Käufer an, während die Vertrautheit und das Vertrauen in diese Produkte ihre Dominanz auf dem Markt weiter festigen.

Das Bio-Segment repräsentiert 10,56 % des Marktanteils und soll bis 2031 mit einer CAGR von 5,38 % wachsen. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein, steigende verfügbare Einkommen und ein größeres Bewusstsein für nachhaltige Landwirtschaftspraktiken angetrieben. Die aktualisierten Kennzeichnungsrichtlinien der FDA für „gesunde” Produkte, die den natürlichen Fruchtgehalt gegenüber künstlichen Zusatzstoffen betonen, unterstützen die Expansion des Bio-Segments. Bio-Hersteller reagieren darauf, indem sie Clean-Label-Rezepturen entwickeln, exotische Obstsorten einführen und nachhaltige Verpackungslösungen implementieren. Der Wandel hin zu Bio-Optionen spiegelt einen breiteren Verbrauchertrend hin zu gesünderen, umweltbewussten Lebensmittelentscheidungen wider.

Nach Vertriebskanal: Wachstum im Außer-Haus-Konsum übertrifft Stabilität im Einzelhandel

Im Jahr 2025 beherrschen Außer-Haus-Handelskanäle mit einem Anteil von 64,85 % den US-amerikanischen Markt für Marmeladen, Gelees und Konfitüren. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen. Die Dominanz der Außer-Haus-Handelskanäle wird durch die Verbraucherpräferenz für die Produktauswahl im Geschäft, Markenvertrautheit und etablierte Einzelhandelsvertriebsnetze gestärkt. Faktoren wie die Bequemlichkeit vielfältiger Kaufoptionen, häufige Werbeaktionen und die Möglichkeit, Produkte direkt zu vergleichen, spielen eine entscheidende Rolle bei der Gestaltung der Kaufentscheidungen der Verbraucher in diesen Kanälen. Darüber hinaus hat die wachsende Durchdringung von E-Commerce-Plattformen das Außer-Haus-Handelssegment weiter gestärkt und bietet Verbrauchern die Flexibilität der Heimlieferung und Zugang zu einem breiteren Produktsortiment, einschließlich Nischen- und handwerklicher Optionen.

Der Außer-Haus-Konsum-Vertrieb soll eine robuste Wachstumsdynamik erfahren, mit Prognosen, die eine CAGR von 5,6 % bis 2031 anzeigen. Dieses erwartete Wachstum ist größtenteils auf die Erholung des Gastronomiesektors und einen Anstieg der institutionellen Nachfrage nach der Pandemie zurückzuführen. Wichtige Akteure in diesem Segment, darunter Restaurants, Hotels, Kantinen und institutionelle Käufer, betonen den Bedarf an Großverpackungen und zuverlässigen Lieferketten zur Erfüllung ihrer Lebensmittelzubereitungsanforderungen. Darüber hinaus sind der Aufstieg frühstücksorientierter Restaurants, expandierender Hotelketten und Cateringdienste sowie ein wachsender Appetit auf Premium- und handwerkliche Konfitüren in gehobenen Gaststätten bedeutende Treiber des Wachstums dieses Segments. Der zunehmende Fokus auf einzigartige und hochwertige Speiseerlebnisse hat zu einer höheren Nachfrage nach Spezialkonfitüren geführt, die häufig als Schlüsselzutaten in Gourmetgerichten und Desserts verwendet werden, was die Expansion des Segments weiter vorantreibt.

Geografische Analyse

Der Süden hält mit einem Marktanteil von 34,41 % im Jahr 2025 den höchsten regionalen Verbrauch. Diese Dominanz resultiert aus größeren Familiengrößen, traditionellen Komfortessen-Präferenzen und wettbewerbsfähigen Preisen für konventionelle Marmeladen. Die Hersteller der Region, die in der Nähe von Obstanbaugebieten in Georgia und Florida ansässig sind, profitieren von reduzierten Transportkosten, was wettbewerbsfähige Preise während Werbeaktionen ermöglicht. Niedrigere Werte des bundesweiten Healthy Eating Index im Vergleich zum nationalen Durchschnitt begrenzen jedoch die Akzeptanz von Premium-Produkten mit wenig Zucker. Um das Absatzvolumen aufrechtzuerhalten, setzen Einzelhändler auf Mehrfachkaufaktionen und Familiengrößenverpackungen.

Die Westregion prognostiziert die höchste Wachstumsrate mit einer CAGR von 4,9 %, angetrieben durch wohlhabende Verbraucher, die Bio- und handwerkliche Produkte über Fachlebensmittelhändler und Wochenmärkte kaufen. Kaliforniens robuste Obstproduktion, einschließlich eines erwarteten Anstiegs der Pfirsichernte um 6 % im Jahr 2024, gewährleistet eine stabile Rohstoffversorgung und unterstützt die Kleinserienproduktion aus bestimmten Obstgärten. Die Verbraucher der Region, die durch eine frühe Technologieakzeptanz gekennzeichnet sind, zeigen ein starkes Interesse an intelligenten Verpackungen und funktionellen Zutaten.

Die Regionen Mittlerer Westen und Nordosten verzeichnen mittlere einstellige Wachstumsraten. Der Markt im Mittleren Westen betont Preiswettbewerbsfähigkeit und Großverpackungen mit einer starken Präsenz von Handelsmarken, was Eintrittsbarrieren für Premiummarken schafft. Das konzentrierte Facheinzelhandelsumfeld im Nordosten unterstützt Kleinserien-Konfitüren, insbesondere während der Feiertagsgeschenksaison. Städtische Verbraucher im Nordosten zeigen ein zunehmendes Interesse an zuckerreduzierten Produkten, was etablierte Hersteller dazu veranlasst, neu formulierte Produkte in Ballungsräumen zu testen. Beide Regionen sind mit Lieferkettenüberlegungen aufgrund von Klimaschwankungen konfrontiert, wobei zunehmende Spätfrühlingsfrostrisiken den Beerenanbau beeinflussen und vielfältige Obstbeschaffungsstrategien erfordern.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen im Einzelhandel und in der Gastronomie verkaufte Marmeladen, Gelees und Konfitüren der Regulierung durch die US Food and Drug Administration (FDA) mittels Identitätsstandards gemäß 21 CFR Part 150. Wesentliche Bestimmungen umfassen 21 CFR 150.160 für Fruchtkonfitüren und Marmeladen sowie 21 CFR 150.140 für Fruchtgelee, die Zusammensetzungs- und Bezeichnungsanforderungen festlegen, welche Rezepturentscheidungen und Kennzeichnungsangaben beeinflussen (zum Beispiel, wie Produkte anhand standardisierter Definitionen als Marmelade, Gelee oder Konfitüre bezeichnet werden).

Für Importe werden Produkte in der Regel unter Position 2007 der Harmonized Tariff Schedule (HTS) der US International Trade Commission (USITC) eingestuft, die durch Kochen zubereitete Marmeladen, Fruchtgelees und Konfitüren mit oder ohne Zuckerzusatz umfasst. Die FDA-Importkonformität und -durchsetzung für diese Kategorie wird durch den Compliance Policy Guide (CPG) Sec. 560.500 unterstützt, der die Aufmerksamkeit auf die Einhaltung der Identitätsstandards lenkt und die Einfuhrergebnisse beeinflussen kann, wenn Produkte von diesen Definitionen abweichen.

Wettbewerbslandschaft

Der Markt für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten weist eine moderate Konsolidierung auf. Smucker's dominiert den Markt durch optimierte Werbeaktionspläne und erweiterte Distribution in Club-Stores. Kraft Heinz hält eine umfangreiche Haushaltsdurchdringung aufrecht, hat jedoch aufgrund zunehmender Preisunterschiede zu Handelsmarkenprodukten einen Volumenrückgang erfahren. B&G Foods betont seine mit Fruchtsaft gesüßten Polaner-Produkte, geht damit auf gesundheitliche Bedenken ein und sichert sich Platzierungen in Naturkostbereichen.

Kleinere Unternehmen zeigen Marktanpassungsfähigkeit: Crofter's Organic führte den ersten landesweiten Bio-Quetschbeutel ein und sicherte sich die Distribution bei Walmart, was eine breitere Marktakzeptanz signalisiert. Bonne Maman behauptet seine Premiumposition durch charakteristische Glasverpackungen und traditionelle französische Rezepte. Im Jahr 2024 erweiterte das Unternehmen seine Reichweite mit einem Adventskalender in limitierter Auflage mit 24 Mini-Konfitüren und einem Bio-Sortiment mit Himbeer- und Pfirsichvarianten. Regionale Farmmarken gewinnen weiterhin an Bedeutung, indem sie lokale Authentizität betonen und Regalflächen in Genossenschaften und unabhängigen Lebensmittelgeschäften sichern.

Unternehmen betonen Forschung und Entwicklung in Verbindung mit aktiven Fusionen und Übernahmen, um ihre Marktpositionen zu stärken und Innovationen voranzutreiben. Gleichzeitig verfeinern Hersteller wie Smucker's ihre Portfolios, indem sie sich von nicht zum Kerngeschäft gehörenden Backwarenaktiva trennen und Mittel in Clean-Label-Innovationen lenken, um den sich entwickelnden Verbraucherpräferenzen für gesündere und transparente Produktangebote gerecht zu werden. Diese Manöver, in Verbindung mit Konkurrenzprodukten, dem Einfluss von Handelsmarken und dem Aufkommen von Premiummarken, definieren Wettbewerbsstrategien und Regalplatzierungen innerhalb der Kategorie neu und zwingen die Akteure, sich an veränderte Marktdynamiken und Verbraucheranforderungen anzupassen.

Marktführer der Branche für Marmeladen, Gelees und Konfitüren in den Vereinigten Staaten

The J.M. Smucker Company

Conagra Brands, Inc.

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachfrage nach Verpackungen verschiebt sich hin zu Formaten, die Portionskontrolle, Bequemlichkeit und reduziertes Versandgewicht unterstützen, wodurch Freiräume für flexible Verpackungen (Beutel und Sachets) sowie für PET-Gläser entstehen, die als bruchsicherere Alternativen zu Glas positioniert werden, während die Produktsichtbarkeit erhalten bleibt. Marktteilnehmer nutzen zudem Verpackungsoberfläche und Verschlussdesign, um Clean-Label- und Zuckerreduktionsangebote zu unterstützen (zum Beispiel klarere Nährwertkommunikation und portionskontrollierte Ausgabe), im Einklang mit der Marktverschiebung hin zu zuckerreduzierten Rezepturen und der wachsenden Präsenz von Bio- und Premiumvarianten.

Investitionen vorgelagerter Stufen in Fruchtverarbeitungskapazitäten und gesündere Fruchtproduktlinien schaffen praktischen Spielraum für Verarbeiter und Lohnabfüller, die Fruchtaufstriche und angrenzende fruchtbasierte Kategorien bedienen. Beispielsweise kündigte SunOpta eine erweiterte Produktionslinie an seinem Standort Omak, Washington, im Zusammenhang mit einer Investition von 25 Millionen USD an (Juni 2026), und Manzana Products Co. gab weitere Investitionen zur Modernisierung seines Standorts Sunnyside, Washington, bekannt (Mai 2026), im Anschluss an eine größere Investition im Jahr 2024, was den anhaltenden Kapitaleinsatz in Zentren für verarbeitetes Obst unterstreicht, die häufig Verpackungsspezifikationen (Gläser, Deckel und flexible Formate) sowie Beschaffungsökosysteme mit Marmelade, Gelee und Konfitüre teilen.

Aktuelle Branchenentwicklungen

- Juli 2026: The J.M. Smucker Co. führte Smucker’s Natural Strawberry Fruit Spread mit zuckerreduzierter, Clean-Label-Positionierung ein. Dieser Schritt verstärkt die Produkterneuerung im Aufstrichbereich und unterstützt Verpackungsformate, die einfache Zutaten und Portionskontrolle klar im Regal und online kommunizieren.

- April 2025: St Cousair vereinbarte über seine US-Tochtergesellschaft St Cousair Inc. (SCI) den Erwerb des Marmeladengeschäfts der in Oregon ansässigen Kelly’s Jelly. Die Transaktion stärkt die Präsenz des Käufers im Bereich US-Fruchtaufstriche und kann Lieferantenbeziehungen für Gläser, Deckel und Etiketten verändern, wenn das erworbene Geschäft unter einem neuen Eigentümer skaliert.

- November 2024: Crofter’s Organic führte in mehr als 1.200 Walmart-Filialen in den Vereinigten Staaten quetschbare Bio-Beutel mit Marmeladen und Konfitüren ein, mit 33 % weniger Zucker im Vergleich zu herkömmlichen Konfitüren. Die landesweite Einführung eines Bio-Beutelformats im Einzelhandel verstärkt den Wettbewerbsdruck auf traditionelle, glaslastige Sortimente und erweitert die adressierbare Nachfrage nach flexiblen Verpackungen in dieser Kategorie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt bezeichnet den Wert der Primärverpackungen, die zum Verkauf von Marmelade, Gelee und Konfitüre in den Vereinigten Staaten verwendet werden, gezählt als die an Markeninhaber und Lohnabfüller für Einzelhandels- und Gastronomieformate gelieferte Verpackung.

Ausschlüsse aus dem Umfang: Wir schließen sekundäre Wellpappkartons, industrielle Großgebinde und Fässer sowie Verschlüsse oder Deckel aus, die separat vom Behälter verkauft und abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Marmeladen und Gelees

- Orangenmarmelade

- Konfitüren

- Nach Verpackungstyp

- Flaschen/Gläser

- Beutel/Sachets

- Sonstige

- Nach Kategorie

- Konventionell

- Biologisch

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung hilft uns, die Verpackungsabgrenzung festzulegen und Ausgangspunkte für Volumina und Formatmischungen zu erstellen, bevor wir mit der Branche sprechen. Wir verwenden öffentliche Daten wie die des US Census Bureau und des Bureau of Labor Statistics für Fertigungs- und Preisreihen sowie Veröffentlichungen des USDA und der FDA für Kategoriedefinitionen und Compliance-Signale, die Verpackungsentscheidungen beeinflussen.

Um die Nachfrage nach Fruchtaufstrichen in Verpackungsnachfrage zu übersetzen, nutzen wir außerdem Handels- und Versandsignale wie USITC-Importdaten, Verbandsmaterial zu Verpackungs- und Recyclingvorschriften (zum Beispiel PMMI-Ressourcen und Verpackungspolitiknotizen auf Bundesstaatenebene) sowie peer-reviewte Fachartikel zu Barriereanforderungen und Haltbarkeit von Fruchtaufstrichen. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Fachpresse liefern zusätzlichen Kontext zu Formatveränderungen wie Glas-zu-Kunststoff-Versuchen und der Einführung von Beuteln. Wir nutzen Patentdatenbanken sowie kostenpflichtige Unternehmensfinanzdaten und Nachrichtenabonnements, um die Lieferantenexposition und jüngste Kapazitätsentscheidungen auf Plausibilität zu prüfen. Dies sind nur beispielhafte Quellen, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erfassung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um zu bestätigen, welche Verpackungen tatsächlich für Marmelade, Gelee und Konfitüre eingekauft werden und wie sich die Preise nach Material, Größe und Vertriebskanal bewegen. Wir sprechen mit Verpackungslieferanten, Verarbeitern, Abfüllern, markenseitiger Beschaffung und Vertriebsbeteiligten in den wichtigsten US-Konsumregionen, damit Mischungsannahmen und Preisstaffelungen dort korrigiert werden können, wo Sekundärsignale schwach sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 43 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 44 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Nachfragepool, bei dem der US-Verbrauch von Marmelade, Gelee und Konfitüre anhand typischer Verpackungsgrößenverteilungen, Kanalaufteilungen und der Häufigkeit von Nachfüllpackungen oder Mehrfachpackungen in jährliche Verpackungsstückzahlen übersetzt wird. Danach ordnen wir die Verpackungsstückzahlen den Behälterformaten zu. Anschließend führen wir selektive Bottom-up-Prüfungen durch, um die Gesamtzahlen realistisch zu halten, einschließlich stichprobenartig erhobener Lieferanterumsatzexposition, punktueller Kanalprüfungen mit Verarbeitern und einer ASP-mal-Volumen-Brücke nach Format.

Wichtige Eingaben, die das Modell prägen, umfassen den Anteil von Glasgläsern gegenüber Kunststoffgläsern, das Tempo der Durchdringung flexibler Beutel und Sachets im Value- und Club-Einzelhandel, durchschnittliche Füllgewichte und Verpackungsgrößen, die Richtung der Harz- und Glasrohstoffkosten, die die Verpackungs-ASPs beeinflusst, sowie die Intensität von Verschlüssen und Dekoration (Etiketten, Sleeves), die den Wert pro Verpackung verändert. Für die Prognose wenden wir eine Szenarioanalyse an, die durch eine leichtere multivariate Regression zu Treibern wie Kategorievolumenwachstum, Verpackungspreisindizes und Formatsubstitutionsraten unterstützt wird. Wo direkte Reihen nicht verfügbar sind, werden Lücken durch Proxy-Variablen und interviewgestützte Bandbreiten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Trends bei Verpackungsmaterialversand, Richtung der Preisindizes und der impliziten Verpackungsintensität pro Pfund für die Aufstrichkategorie überprüft. Wenn eine Zahl unstimmig erscheint, überprüfen wir die Annahmen erneut, lesen die Interviewnotizen erneut und kontaktieren bestimmte Befragte erneut, um zu bestätigen, ob die Abweichung auf Mischung, Verpackungsgröße oder Preisgestaltung zurückzuführen ist.

Vor der Freigabe überprüft ein weiterer Analyst die Logikkette und berechnet zentrale Schritte neu, um Formel- und Einheitenprobleme zu erkennen. Die gesamte Schätzung wird zudem zur Plausibilitätsprüfung mit angrenzenden Benchmarks für Lebensmittelverpackungen verglichen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Materialpreisschwankungen oder größere Formatveränderungen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, damit Kunden den zu diesem Zeitpunkt aktuellsten verfügbaren Stand erhalten.

Marktgröße für US-Verpackungen für Marmelade, Gelee und Konfitüre von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diese Verpackungsnische können voneinander abweichen, da Forscher nicht immer denselben Umfang messen und Preise und Mischungen zu unterschiedlichen Zeitpunkten aktualisieren. Die Lücke zeigt sich in der Regel, wenn ein Modell den Wert der fertigen Marmeladen- und Geleeverkäufe bewertet, während ein anderes den Wert der leeren Verpackung bewertet, und wenn Währungstiming und Weitergabe von Inputkosten nicht auf dasselbe Basisjahr abgestimmt sind.

Eine aktualisierungsgeleitete Betrachtung hilft, die Spannbreite zu erklären, da sich Verpackungs-ASPs mit den Kosten für Harz, Glas und Dekoration bewegen und sich die Formatmischung schneller ändern kann als das Kategorievolumen. Vierteljährliche Preisprüfungen und die erneute Validierung der Formatanteile anhand aktuellen Käuferfeedbacks sorgen dafür, dass die Schätzung für 2025 in der von Mordor Intelligence gehandhabten Weise aktuell bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,05 Mrd. USD (2025) | |

| Fachverlag A | 3,26 Mrd. USD (2025) | Diese Zahl wird auf ihrer Seite als globaler Verpackungsmarkt dargestellt, und bei Verwendung im US-Kontext kann sie den Wert überschätzen, da regionale Anteile, Verpackungsformatmischung und lokale ASPs nicht isoliert werden. |

| Branchenanalyst B | 4,30 Mrd. USD (2025) | Diese Schätzung bezieht sich auf globale Verpackungsumsätze und scheint eine breitere Länderabdeckung sowie höhere angenommene ASP-Entwicklungen anzuwenden, die angrenzende Verpackungen und Preisebenen einbeziehen können, die nicht auf US-Marmelade, -Gelee und -Konfitüre beschränkt sind. |

Insgesamt zeigt die Tabelle, dass der größte Teil der Differenz aus der geografischen Abdeckung und der Art und Weise resultiert, wie der Verpackungswert über die Zeit bepreist und aktualisiert wird. Die Beibehaltung des Umfangs auf US-Primärverpackungen für Marmelade, Gelee und Konfitüre sowie die anschließende Stresstestung von ASP- und Mischungsannahmen mit aktuellen Prüfungen ergibt eine Zahl, die auf klare Variablen zurückgeführt und bei jedem Aktualisierungszyklus wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Marmeladen, Gelees und Konfitüren?

Der US-amerikanische Markt für Marmeladen, Gelees und Konfitüren wird im Jahr 2026 auf 3,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,91 Milliarden USD erreichen.

Welcher Produkttyp dominiert den US-amerikanischen Umsatz?

Marmeladen und Gelees machen 65,62 % des Umsatzes im Jahr 2025 aus, während Konfitüren mit einer CAGR von 4,86 % bis 2031 die am schnellsten wachsende Unterkategorie sind.

Warum gewinnen Beutel an Beliebtheit?

Beutel bieten Portionskontrolle, Bequemlichkeit und geringere Versandgewichte, was dazu beiträgt, dass dieser Verpackungstyp mit einer CAGR von 6,05 % wächst und für unterwegs lebende Haushalte attraktiv ist.

Welche Region bietet die höchste Wachstumschance?

Der Westen weist mit einer CAGR von 4,9 % die schnellste Wachstumsrate auf, gestützt durch gesundheitsorientierte Verbraucher und die Nähe zu einem reichhaltigen Obstangebot in Kalifornien.

Seite zuletzt aktualisiert am: