Marktgröße und Marktanteil für gefrorene Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

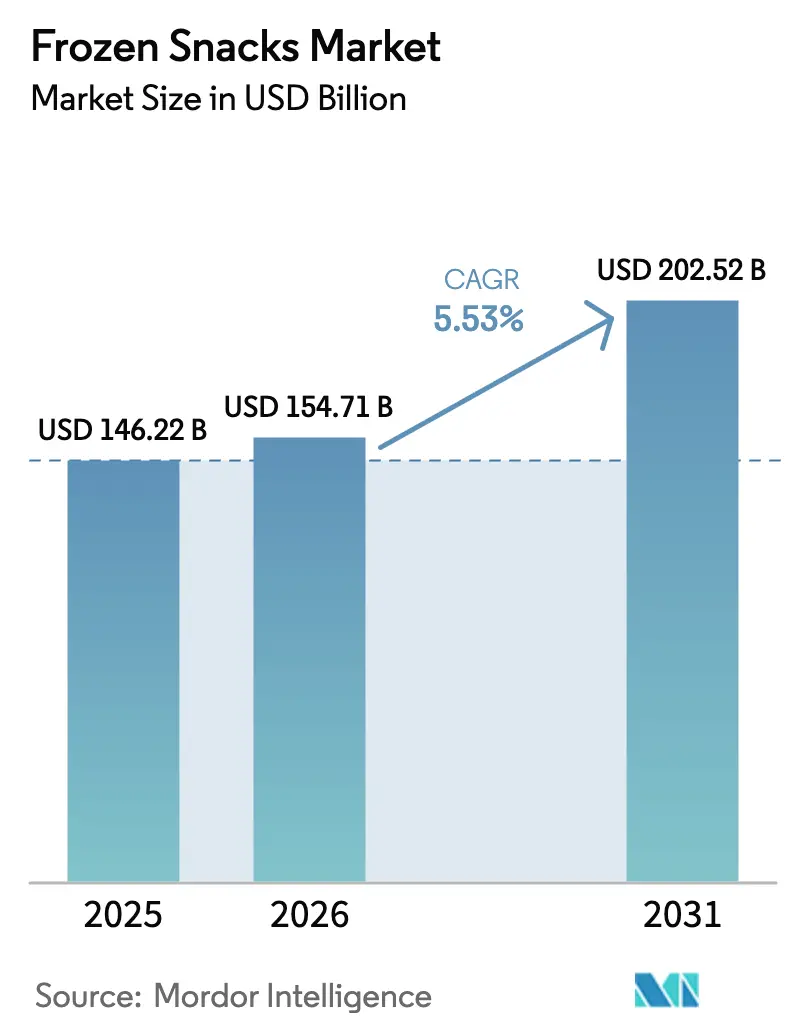

| Marktgröße (2026) | 154.71 Milliarden US-Dollar |

| Marktgröße (2031) | 202.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gefrorene Snacks von Mordor Intelligence

Der Markt für Tiefkühl-Snacks wurde im Jahr 2025 auf einen Wert von 146,22 Milliarden USD geschätzt und wird voraussichtlich von 154,71 Milliarden USD im Jahr 2026 auf 202,52 Milliarden USD bis 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,53 % im Zeitraum 2026–2031 entspricht. Der globale Markt für Tiefkühl-Snacks wächst aufgrund sich wandelnder Lebensstile und Ernährungsgewohnheiten, die schnelle, kochfertige Lebensmitteloptionen mit minimalem Zubereitungsaufwand priorisieren. Faktoren wie die rasche Urbanisierung, eine wachsende Zahl berufstätiger Fachkräfte und kleinere Haushaltsgrößen haben die Nachfrage nach praktischen Mahlzeiten- und Snacklösungen angekurbelt. Darüber hinaus haben die Expansion moderner Einzelhandelskanäle, E-Commerce-Lebensmittelplattformen und Fortschritte in der Kühlkettenlogistik die Verfügbarkeit von Tiefkühlprodukten weltweit verbessert. Das Wachstum von Schnellrestaurants und Café-Ketten hat Snack-Formate wie Pommes frites, Nuggets und Fingerfood weiter popularisiert und den Konsum zu Hause gesteigert. Im Jahr 2024 gab es in den Vereinigten Staaten 199.931 Schnellrestaurant-Franchise-Betriebe[1]Quelle: International Franchise Association, Franchising Economic Outlook 2025,

franchise.org. Hersteller fördern das Verbraucherinteresse auch durch Produktinnovationen, darunter gesündere Rezepturen, pflanzenbasierte Optionen, von globalem Straßenessen inspirierte Geschmacksrichtungen und Formate, die für Heißluftfritteusen geeignet sind – in Einklang mit Wellness-Trends bei gleichzeitig erhaltenem Geschmack. Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften sowie eine wachsende Nachfrage nach gleichbleibender Qualität und längerer Haltbarkeit tragen ebenfalls zum anhaltenden Wachstum des Marktes bei.

Wichtigste Erkenntnisse des Berichts

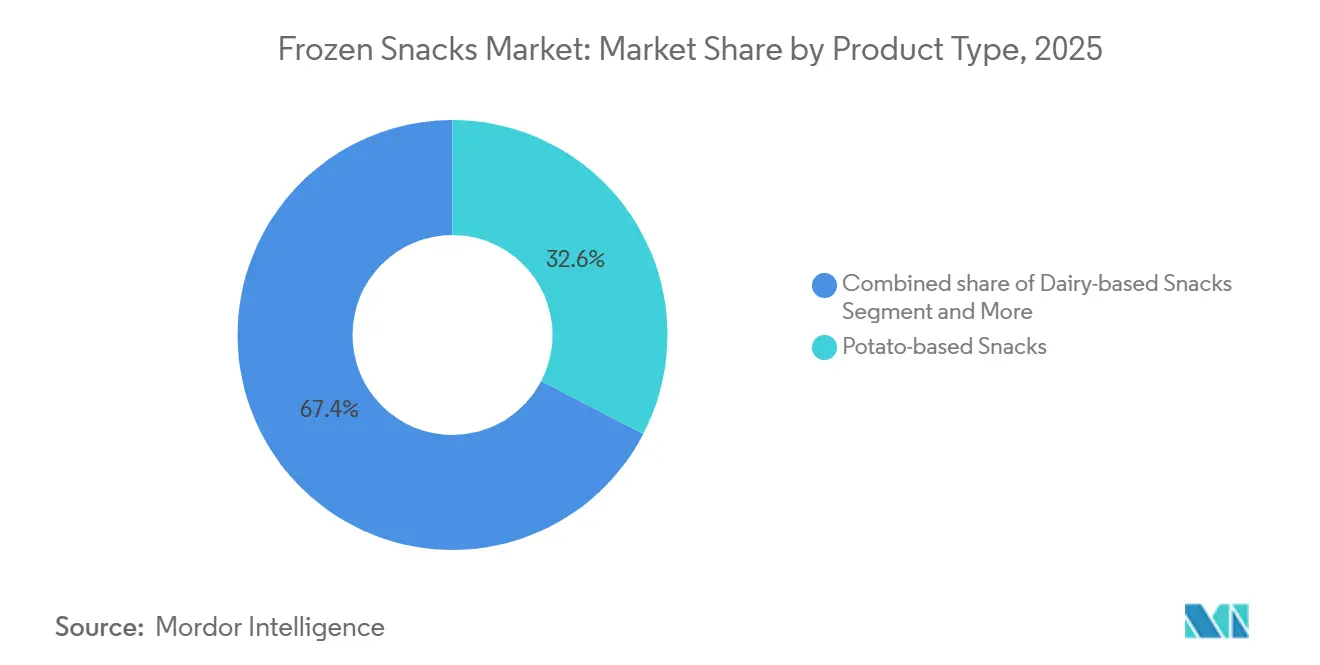

- Kartoffelbasierte Produkte führten im Jahr 2025 mit einem Marktanteil von 32,62 % bei gefrorenen Snacks, während pflanzenbasierte Produktlinien bis 2031 voraussichtlich mit einer CAGR von 6,13 % wachsen werden.

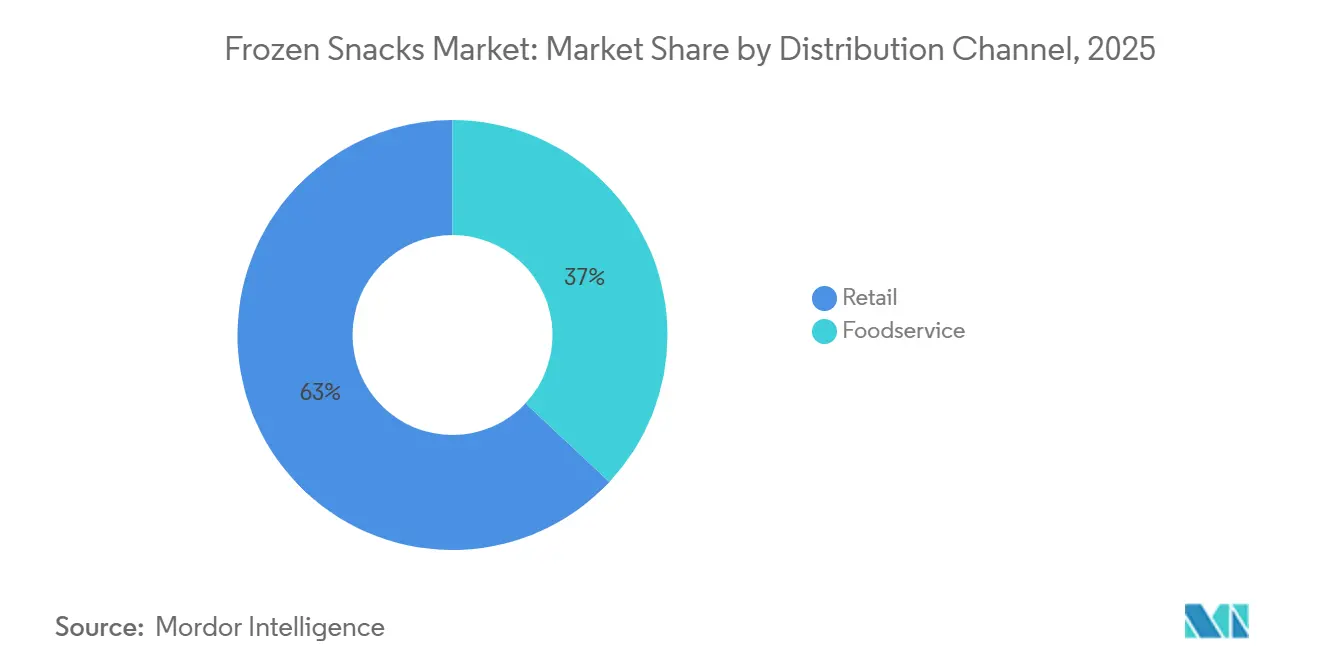

- Der Einzelhandel hielt im Jahr 2025 63,03 % des Vertriebsumsatzes; die Gastronomie wird jedoch voraussichtlich den stärksten Anstieg mit einer CAGR von 6,59 % für 2026–2031 verzeichnen.

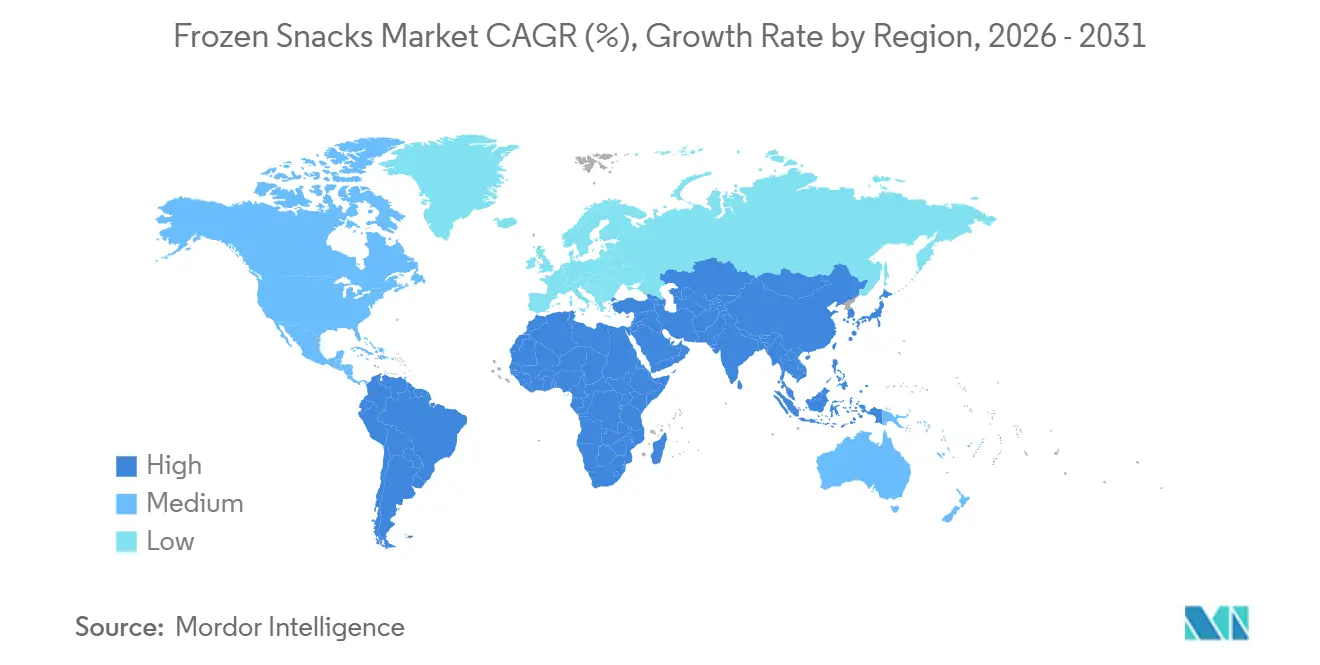

- Europa erzielte 32,49 % des globalen Umsatzes im Jahr 2025, während Asien-Pazifik mit einer regionalen CAGR von 6,37 % bis 2031 auf dem Weg zum höchsten regionalen Wachstum ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gefrorene Snacks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Präferenz für praktische, verzehrfertige Mahlzeitenoptionen | +1.2% | Global, mit höchster Intensität in städtischen Zentren des Asien-Pazifik-Raums und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur und Online-Lebensmittelplattformen | +1.4% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Schnellrestaurants und organisierten Gastronomiebetrieben | +0.9% | Nordamerika, Europa und städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Heißluftfritteusen in Haushalten | +0.7% | Nordamerika, Europa und wohlhabende Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit internationaler Straßenküchenstile | +0.5% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Einführung von Clean-Label- und pflanzenbasierten Produktinnovationen | +1.1% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Präferenz für praktische, verzehrfertige Mahlzeitenoptionen

Die zunehmende städtische Präferenz für praktische, verzehrfertige Mahlzeitenoptionen ist ein wesentlicher Treiber des Wachstums des globalen Marktes für gefrorene Snacks. Mit zunehmender Urbanisierung werden die täglichen Abläufe schnelllebiger und strukturierter, was weniger Zeit für traditionelles Kochen lässt. Städtische Verbraucher, insbesondere Berufstätige und Studierende, entscheiden sich zunehmend für Lebensmittel, die schnell zuzubereiten sind, ohne dabei auf Geschmack oder Vielfalt zu verzichten. Gefrorene Snacks erfüllen diese Nachfrage durch minimalen Zubereitungsaufwand und gleichbleibende Qualität. Darüber hinaus fördern kleinere Wohnräume und die Verbreitung von Kleinfamilien den Kauf von portionskontrollierten, leicht zu lagernden Lebensmitteln. Die Verfügbarkeit von Geräten wie Mikrowellen und Heißluftfritteusen vereinfacht den Zubereitungsprozess zusätzlich. Darüber hinaus steigert die Exposition gegenüber verschiedenen Küchen in Ballungsräumen die Nachfrage nach tiefgekühlten Versionen beliebter Straßengerichte und internationaler Snackoptionen. Laut der Weltbankgruppe repräsentierte die globale Stadtbevölkerung im Jahr 2024 etwa 58 % der Gesamtbevölkerung, was die wachsende Verbraucherbasis für praktische Lebensmittellösungen unterstreicht und die globale Nachfrage nach gefrorenen Snacks antreibt[2]Quelle: Die Weltbankgruppe, "Stadtbevölkerung (% der Gesamtbevölkerung)," data.worldbank.org.

Ausbau der Kühlketteninfrastruktur und Online-Lebensmittelplattformen

Der Ausbau der Kühlketteninfrastruktur und der Online-Lebensmittelplattformen ist ein wesentlicher Faktor, der das Wachstum des globalen Marktes für gefrorene Snacks antreibt. Tiefkühlprodukte sind auf eine gleichmäßige Temperaturkontrolle entlang der gesamten Lieferkette angewiesen, von der Herstellung bis zur endgültigen Lieferung. Fortschritte bei Kühlfahrzeugen, Lagerhaltung und der letzten Meile der Lieferung ermöglichen es Unternehmen nun, Produkte in breiteren geografischen Regionen zu vertreiben, ohne die Qualität zu beeinträchtigen. Das Wachstum von Online-Lebensmittel- und Quick-Commerce-Plattformen hat die Nachfrage weiter angekurbelt, indem es Verbrauchern ermöglicht, gefrorene Snacks bequem zur Lieferung nach Hause zu bestellen, oft innerhalb weniger Stunden, und damit frühere Herausforderungen im Zusammenhang mit Verderbnisrisiken zu überwinden. Einzelhändler und Logistikanbieter investieren zunehmend in temperaturkontrollierte Lagerung und isolierte Verpackungen, wodurch Tiefkühlprodukte sowohl in städtischen als auch in halbstädtischen Gebieten so zugänglich wie Frischprodukte werden. Laut der India Brand Equity Foundation verfügte Indien beispielsweise im August 2024 über mehr als 8.689 Kühllagerstätten mit einer Gesamtkapazität von etwa 39,6 Millionen Tonnen. Uttar Pradesh machte etwa 38 % dieser Kapazität aus, gefolgt von Westbengalen mit 15 % und Gujarat mit 10 %[3]Quelle: India Brand Equity Foundation, "From Farms to Fridges: How Cold Chain Infrastructure is Transforming India's Agriculture," ibef.org. Eine solche Infrastrukturentwicklung verbessert die Produktverfügbarkeit, verlängert die Haltbarkeit während des Transports und stärkt das Verbrauchervertrauen, wodurch der globale Konsum gefrorener Snacks gefördert wird.

Einführung von Clean-Label- und pflanzenbasierten Produktinnovationen

Die Einführung von Clean-Label- und pflanzenbasierten Produktinnovationen treibt das Wachstum des globalen Marktes für gefrorene Snacks an, da Verbraucher zunehmend praktische Lebensmittel suchen, die mit Gesundheits- und Nachhaltigkeitserwartungen übereinstimmen. Verbraucher achten stärker auf Zutatenlisten und bevorzugen Produkte, die mit erkennbaren Zutaten, natürlichen Gewürzen und minimalen Zusatzstoffen hergestellt werden. Dieser Trend hat Hersteller dazu veranlasst, Rezepte zu überarbeiten und Transparenz in der Verpackung zu betonen. Darüber hinaus hat die wachsende Beliebtheit vegetarischer, veganer und flexitarischer Ernährungsweisen Marken dazu veranlasst, pflanzenbasierte Tiefkühlsnacks einzuführen, darunter gemüsebasierte Häppchen, fleischfreie Nuggets und hülsenfruchtbasierte Patties. Diese Produkte sollen vertrauten Geschmack und Textur bieten und gleichzeitig Ernährungspräferenzen gerecht werden. Solche Innovationen ermöglichen es Verbrauchern, genussvolle Snackoptionen zu genießen, ohne bei Ernährung oder ethischen Werten Kompromisse einzugehen. Folglich erweitert die Kombination aus Clean-Label-Positionierung und pflanzenbasierten Zutaten die Attraktivität gefrorener Snacks für gesundheitsbewusste und umweltbewusste Verbraucher und stärkt damit die globale Marktnachfrage.

Schnelles Wachstum von Schnellrestaurants und organisierten Gastronomiebetrieben

Die rasche Expansion von Schnellrestaurants und organisierten Gastronomiebetrieben ist ein wesentlicher Treiber des globalen Marktes für gefrorene Snacks. Diese Betriebe sind auf standardisierte, leicht zu lagernde Zutaten angewiesen, um gleichbleibenden Geschmack, Portionskontrolle und schnelle Zubereitung zu gewährleisten. Tiefgekühlte Vorspeisen wie Pommes frites, Nuggets, Patties und mundgerechte Snacks werden häufig von Schnellrestaurants, Cafés, Kinotheken und Cloud-Küchen verwendet, um die Servicegeschwindigkeit in Stoßzeiten aufrechtzuerhalten und gleichzeitig die Zubereitungszeit und Arbeitskosten in der Küche zu minimieren. Das Wachstum von Franchise-Ketten in städtischen und halbstädtischen Gebieten hat den Masseneinkauf von Tiefkühlsnacks weiter erhöht und die Großproduktion sowie die Entwicklung umfangreicher Vertriebsnetze gefördert. Darüber hinaus suchen Verbraucher, die diese Menüpunkte außer Haus kennenlernen, häufig ähnliche Aromen für den Heimkonsum, was Einzelhändler dazu veranlasst, vergleichbare Tiefkühloptionen in Supermärkten und Online-Lebensmittelplattformen anzubieten. Diese Verbindung zwischen der Übernahme in der Gastronomie und der Einzelhandelsnachfrage erhöht die Produktsichtbarkeit, Vertrautheit und Wiederholungskäufe und treibt das globale Wachstum des Marktes für gefrorene Snacks an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken der Verbraucher im Zusammenhang mit hohem Natriumgehalt | -0.8% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Schwankende Energie- und Transportkosten | -1.1% | Global, mit akutem Druck in Europa und energieimportabhängigen Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Gefriergeräteeffizienz und zu Kohlenstoffemissionen | -0.6% | Europa und Nordamerika, mit Ausweitung auf den entwickelten Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zolldruck auf Spezialzutaten im Jahr 2025 | -0.4% | Nordamerika und Europa, mit indirekten Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken der Verbraucher im Zusammenhang mit hohem Natriumgehalt

Gesundheitsbedenken und ein hoher Natriumgehalt sind wesentliche Hemmnisse für den globalen Markt für gefrorene Snacks, da Verbraucher zunehmend Nährwertgehalt und langfristiges Wohlbefinden priorisieren. Viele Tiefkühlsnackprodukte sind auf Salz und Konservierungsstoffe angewiesen, um Geschmacksstabilität zu gewährleisten und die Haltbarkeit zu verlängern, was zu einem höheren Natriumgehalt im Vergleich zu frisch zubereiteten Lebensmitteln führt. Das wachsende Bewusstsein für ernährungsbedingte Gesundheitsprobleme wie Bluthochdruck und Herz-Kreislauf-Erkrankungen hat Verbraucher dazu veranlasst, ihren Konsum verarbeiteter Lebensmittel zu reduzieren und Nährwertkennzeichnungen vor dem Kauf zu prüfen. Gesundheitsbewusste Personen, einschließlich Eltern, entscheiden sich dafür, Tiefkühlsnacks seltener zu konsumieren oder wechseln zu frischen, minimal verarbeiteten Alternativen. Die Wahrnehmung von Tiefkühlsnacks als Genussmittel statt als nahrhaftes Lebensmittel schreckt von Wiederholungskäufen ab und zwingt Hersteller, Produkte zu überarbeiten und gesündere Optionen einzuführen. Bis solche Änderungen jedoch weit verbreitet sind, werden Gesundheits- und Natriumbedenken das Marktwachstum weiterhin einschränken.

Schwankende Energie- und Transportkosten

Schwankende Energie- und Transportkosten stellen eine Herausforderung für den globalen Markt für gefrorene Snacks dar, da eine kontinuierliche Temperaturkontrolle während Lagerung, Lagerhaltung und Vertrieb erforderlich ist. Die Abhängigkeit von Kühlsystemen, Kühllagerstätten und isolierten Transportfahrzeugen führt zu einem erheblichen Strom- und Kraftstoffverbrauch. Erhöhungen der Stromtarife oder Kraftstoffpreise treiben die Betriebskosten entlang der gesamten Lieferkette in die Höhe, von der Produktion bis zur letzten Meile der Lieferung, wodurch die Gewinnmargen sinken oder Unternehmen gezwungen werden, die Einzelhandelspreise zu erhöhen. Erhöhte Preise können die Verbrauchernachfrage dämpfen, insbesondere in preissensiblen Märkten, während kleinere Händler ihr Tiefkühlproduktangebot reduzieren können, um Kosten zu verwalten. Darüber hinaus machen unvorhersehbare Logistikkosten den Fernvertrieb weniger rentabel und schränken die Marktexpansion in abgelegene Gebiete ein. Diese kostenbedingten Herausforderungen behindern insgesamt das gleichmäßige Wachstum des globalen Marktes für gefrorene Snacks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewinne bei pflanzenbasierten Produkten übertreffen traditionelle Formate

Kartoffelbasierte Snacks machten im Jahr 2025 32,62 % des Marktanteils aus, angetrieben durch ihre weitverbreitete Geschmacksattraktivität, Erschwinglichkeit und Anpassungsfähigkeit an verschiedene Kulturen. Produkte wie Pommes frites, Kartoffelspalten und Rösti werden häufig in Haushalten und Schnellrestaurants verwendet, da sie schnell zuzubereiten sind, minimale Vorbereitungsanforderungen haben und mit verschiedenen Küchen kompatibel sind. Die wachsende Beliebtheit von Heißluftfritteusen und Heimunterhaltung hat den Heimkonsum weiter angekurbelt. Darüber hinaus gewährleistet der großflächige Kartoffelanbau eine stetige Versorgung mit Rohstoffen und wettbewerbsfähige Preise. Ihre gleichbleibende Textur und ihr Geschmack nach dem Einfrieren machen Kartoffelsnacks zu einer verlässlichen Komfortnahrungsoption, die weltweit Wiederholungskäufe fördert.

Pflanzenbasierte Snacks werden voraussichtlich bis 2031 mit einer CAGR von 6,13 % wachsen. Die Nachfrage nach pflanzenbasierten Tiefkühlsnacks steigt, angetrieben durch eine wachsende Präferenz für gesündere und nachhaltige Ernährungsoptionen sowie einen Anstieg flexitarischer und veganer Verbraucher. Verbraucher suchen nach praktischen, pflanzenbasierten Alternativen zu fleischbasierten Vorspeisen, die vergleichbaren Geschmack und Textur bieten. Dies hat Marken dazu veranlasst, mit Zutaten wie Hülsenfrüchten, Gemüse und Getreideproteinen zu innovieren. Faktoren wie Clean-Label-Präferenzen, Umweltbewusstsein und Tierschutzbedenken unterstützen die Akzeptanz dieser Produkte weiter. Darüber hinaus führen die Ausweitung des Einzelhandelsvertriebs und die Diversifizierung der Gastronomiemenüs diese Snacks einem breiteren Publikum vor. Insgesamt treibt der Fokus auf Ernährung und ethischen Konsum die globale Nachfrage nach pflanzenbasierten Tiefkühlsnacks an.

Nach Vertriebskanal: Gastronomiedynamik fordert die Dominanz des Einzelhandels heraus

Einzelhandelskanäle machten im Jahr 2025 63,03 % des Vertriebsanteils aus. Der Umsatz von Tiefkühlsnacks über Einzelhandelsgeschäfte ist aufgrund des Anstiegs des Heimkonsums und der Nachfrage nach schnellen Mahlzeitenlösungen gestiegen, die einen geschäftigen Lebensstil ermöglichen. Supermärkte und Online-Lebensmittelplattformen bieten eine große Produktvielfalt, Aktionspreise und Großverpackungen, was Haushalte dazu ermutigt, sich für Bequemlichkeit und verlängerte Haltbarkeit einzudecken. Die Verfügbarkeit von Gefriergeräten, Mikrowellen und Heißluftfritteusen vereinfacht die Zubereitung, während ansprechende Verpackungen und gesündere Optionen wie gebackene oder pflanzenbasierte Produkte Familien ansprechen, die sowohl Geschmack als auch Praktikabilität suchen. Darüber hinaus treiben saisonale Zusammenkünfte und Impulskäufe während routinemäßiger Einkaufstouren die Einzelhandelsnachfrage weiter an.

Der Umsatz über die Gastronomie wird voraussichtlich bis 2031 mit einer CAGR von 6,59 % wachsen, angetrieben durch die betrieblichen Vorteile, die sie Restaurants, Cafés und institutionellen Küchen bietet. Vorverarbeitete Artikel helfen, die Zubereitungszeit zu reduzieren, gleichmäßige Portionsgrößen zu gewährleisten und den Arbeitsbedarf zu senken, sodass Betriebe in Stoßzeiten einen effizienten Service aufrechterhalten können. Schnellrestaurants und lieferfokussierte Küchen nutzen tiefgekühlte Vorspeisen, um Menüs an verschiedenen Standorten zu standardisieren und den Bestand effektiv zu verwalten, wodurch das Verderbnisrisiko reduziert wird. Darüber hinaus hat die wachsende Nachfrage nach Mitnahmeoptionen und spätnächtlichem Snacken Betriebe dazu ermutigt, leicht zu servierende Fingerfood-Optionen anzubieten, was die kontinuierliche Beschaffung von Tiefkühlsnacks in der Gastronomiebranche unterstützt.

Geografische Analyse

Europa machte im Jahr 2025 32,49 % des Marktes für gefrorene Snacks aus, angetrieben durch gut etablierte Kühlkettensysteme und eine starke Vertrautheit der Verbraucher mit Tiefkühlkost, die in historischen Ernährungssicherheitspraktiken verwurzelt ist. Große westeuropäische Volkswirtschaften, darunter Deutschland, das Vereinigte Königreich und Frankreich, führen die regionale Nachfrage an. Discounter tragen erheblich zum Marktwachstum bei, indem sie wettbewerbsfähig bepreiste Eigenmarkenprodukte anbieten. Umweltvorschriften für Kältemittel veranlassen Einzelhändler und Logistikanbieter, die Kühlinfrastruktur zu modernisieren, was zu erhöhten Kapitalinvestitionen führt und gleichzeitig die Energieeffizienz verbessert. In Südeuropa entwickeln sich Länder wie Italien und Spanien zu Wachstumsmärkten aufgrund städtischer Lebensstile, die die Zeit für das Kochen zu Hause reduzieren. Darüber hinaus fungieren die Niederlande und Belgien als wichtige Vertriebszentren, die von fortschrittlichen Logistiknetzwerken und Hafenzugang profitieren. Mittel- und nordeuropäische Länder verzeichnen eine stetige Akzeptanz, unterstützt durch steigende Einkommen und nachhaltigkeitsorientierte Politiken, die effiziente Kühlkettenoperationen fördern.

Der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,37 % wachsen, angetrieben durch Faktoren wie rasche Urbanisierung, eine wachsende Mittelklassebevölkerung und erhebliche Investitionen in die Kühlkettenlogistik, die den Zugang zu Tiefkühlkost über große Ballungsräume hinaus ausweiten. In China und Indien tragen veränderte Lebensstile, die Verbreitung des Wohnens in Wohnungen und der Aufstieg des digitalen Handels zur Normalisierung routinemäßiger Tiefkühlsnackkäufe bei. Japans Convenience-Store-Kultur unterstützt einen gleichmäßigen Konsum, insbesondere bei älteren Verbrauchern, die kleine, leicht zuzubereitende Portionen bevorzugen. In Australien besteht eine starke Nachfrage nach importierten Tiefkühlprodukten, während südostasiatische Länder als Produktionszentren entstehen, da multinationale Unternehmen die Produktionskapazität zur Bedienung regionaler Märkte erhöhen. Südkorea profitiert von der globalen Beliebtheit seiner Küche, die die internationale Nachfrage nach traditionellen Snackformaten antreibt. Singapur fungiert unterdessen als regionales Umverteilungszentrum, unterstützt durch seine fortschrittliche Lager- und Transportinfrastruktur.

Nordamerika ist ein reifer Markt, angeführt von den Vereinigten Staaten, wo Schnellrestaurants und moderne Kochgeräte den Konsum gefrorener Snacks antreiben. Kanada wächst stetig mit inländischer Produktion und Einzelhandelspartnerschaften, während Mexiko aufgrund der Modernisierung des Einzelhandels und steigender Kaufkraft schnell expandiert. Hersteller stehen unter Margendruck durch importierte Zutatenkosten und gesundheitsorientierte Vorschriften, was größere Unternehmen mit starken Forschungs- und Entwicklungskapazitäten begünstigt. Südamerika hält einen kleineren Marktanteil, angeführt von Brasilien und Argentinien mit ihren fleischverarbeitenden Industrien. Die Nachfrage wächst, da die Einzelhandelsinfrastruktur und die Kühlung in Ländern wie Chile und Kolumbien verbessert werden. Die Region Naher Osten und Afrika wächst allmählich, angetrieben durch Südafrika, Saudi-Arabien und die Vereinigten Arabischen Emirate, wo moderner Einzelhandel und Expatriate-Bevölkerungen die Nachfrage ankurbeln. Die Vereinigten Arabischen Emirate fungieren auch als Umverteilungszentrum.

Wettbewerbslandschaft

Der globale Markt für gefrorene Snacks ist stark fragmentiert, wobei große multinationale Lebensmittelunternehmen neben regionalen Herstellern und Eigenmarken des Einzelhandels in denselben Einzel- und Gastronomiekanälen konkurrieren. Die Eintrittsbarrieren für die Grundproduktion sind aufgrund der Abhängigkeit von standardisierten Verarbeitungsanlagen und weit verbreiteten Rohstoffen relativ niedrig. Wettbewerbsvorteile sind jedoch bei Skalierung ausgeprägter, insbesondere in Bereichen wie Kühlkettenvertrieb, Marketingbudgets und der Sicherung günstiger Regalplatzierungen in modernen Einzelhandelsgeschäften. Einige Unternehmen konzentrieren sich auf Hochvolumeneffizienz, insbesondere in kartoffelbasierten Kategorien, die durch vertikal integrierte Lieferketten unterstützt werden, während andere durch Premium-Positionierung differenzieren, einschließlich Bio-Zertifizierung, Clean-Label-Zutaten oder spezieller Ernährungsangebote.

Innovation verändert den Wettbewerb, da Marken Produkte entwickeln, die auf moderne Kochgeräte und sich verändernde Ernährungspräferenzen zugeschnitten sind, wie z. B. hybride Proteinformate, die pflanzliche und tierische Zutaten kombinieren. Der Einsatz von Technologie verbessert die Nachfrageprognose und Bestandsplanung, sodass größere Unternehmen eine bessere Produktverfügbarkeit und Frische aufrechterhalten können. Gleichzeitig nutzen kleinere aufstrebende Marken den Direktvertrieb an Verbraucher und Abonnementmodelle, um die Abhängigkeit von traditionellen Einzelhandelskanälen zu reduzieren und jüngere Haushalte anzusprechen, die kuratierte Produktauswahlen suchen. Unternehmen integrieren sich auch zunehmend vorgelagert, um Schlüsselzutaten zu sichern und die Exposition gegenüber Rohstoffpreisschwankungen zu mindern, wodurch die Stabilität der Lieferkette gestärkt wird.

Regulatorische Anforderungen im Zusammenhang mit Kühlgeräteeffizienz und Umweltstandards entwickeln sich zu Wettbewerbsbarrieren, die finanziell stärkere Unternehmen begünstigen, die in der Lage sind, Infrastruktur zu modernisieren und Compliance-Kosten zu absorbieren. Darüber hinaus gewinnen langfristige Verträge mit Schnellrestaurants und institutionellen Caterern an Bedeutung, da sie vorhersehbare Einnahmequellen bieten. Diese Verträge erfordern jedoch dedizierte Vertriebsteams, maßgeschneiderte Verpackungen und zuverlässige Logistiknetzwerke. Folglich dominieren größere Akteure mit operativer Skalierung und robusten Vertriebskapazitäten tendenziell das Gastronomiersegment, während sich kleinere Hersteller auf Nischeneinzelmärkte und differenzierte Produktangebote konzentrieren.

Marktführer für gefrorene Snacks

McCain Foods Limited

Conagra Brands Inc.

Nestlé S.A.

Tyson Foods Inc.

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Marktes für gefrorene Snacks

Marktführer für gefrorene Snacks

Umfang und Methodik

- Februar 2026: DSM Fresh Foods Limited lancierte Meevaa Foods, eine Marke für tiefgekühlte vegetarische Snacks, mit einer geplanten Investition von ₹10 Crore über die nächsten zwei bis drei Jahre. Das anfängliche Produktportfolio umfasst 12 Artikel, die in exportgenehmigten Einrichtungen hergestellt werden. Diese Produkte sind derzeit in Delhi NCR, Mumbai und Bengaluru erhältlich und werden auch in internationale Märkte wie Kanada, die Vereinigten Staaten und Saudi-Arabien exportiert, wobei globale Lebensmittelsicherheitsstandards eingehalten werden.

- November 2025: HyFun Foods, ein in Gujarat ansässiges Tiefkühlkostunternehmen, führte eine neue Einzelhandelsserie kochfertiger Tiefkühlsnacks ein, die sich an indische Verbraucher in der Wintersaison richtet. Diese Markteinführung markiert die Expansion der Marke über ihre traditionellen kartoffelbasierten Produkte hinaus und verbindet Bequemlichkeit mit einer vielfältigen kulinarischen Auswahl. Die neuen Angebote umfassen eine Mischung aus indischen und internationalen Snacks wie Mini-Rösti-Dreiecke, Mumbai Aloo Vada, Tater Tots, Gemüse- und Paneer-Momos, Puffets, Mozzarella-Käsestäbchen und Manchurian-Bällchen mit Soßenmischung.

- April 2025: McCain Foods India, ein Pionier bei gefrorenen Snacks, hat eine Partnerschaft mit Philips geschlossen, um Indiens erste Reihe von Tiefkühlsnacks zu lancieren, die ausschließlich für Heißluftfritteusen entwickelt wurden, was eine kategorieerstmalige Produktinnovation darstellt. Diese neue Reihe liefert knusprige Pommes frites im Restaurantstil mit dem charakteristischen Knuspern und der goldenen Textur, die durch McCains proprietäre Sure Crisp™-Technologie erreicht wird und ein gesünderes, ölfreies Kocherlebnis zu Hause ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Tiefkühl-Snacks verpackte Snack- und leichte Mahlzeitenartikel, die in gefrorenem Zustand verkauft und über eine Kühlkette bis zum Verbrauch gelagert werden – sowohl im Einzel- als auch im Gastronomiebereich. Der Wert wird in USD auf Basis der Verkäufe von Tiefkühl-Snackprodukten auf Marktebene erfasst.

Ausschlüsse aus dem Umfang: Lagerstabile Snacks, ausschließlich gekühlte Artikel sowie frisch zubereitete Snacks, die ohne Tiefkühllagerung verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Kartoffelbasierte Snacks

- Pizza-Snacks

- Fleischbasierte Snacks

- Gebackene Snacks

- Milchbasierte Snacks

- Pflanzenbasierte Snacks

- Sonstige

- Nach Vertriebskanal

- Einzelhandel

- Supermärkte / Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Discounter und Großhandelsclubs

- Sonstige

- Gastronomie

- Schnellrestaurants

- Vollservicerestaurants

- Institutionelle Gemeinschaftsverpflegung

- Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Arbeit beginnt mit dem Aufbau einer soliden Faktenbasis rund um Tiefkühlkost, Snack-Häufigkeit und Kühlkettenverteilung und wird anschließend auf Tiefkühl-Snack-Formate eingegrenzt. Wir stützen uns auf öffentliche Datensätze wie Veröffentlichungen des USDA und des Economic Research Service, Handelsstatistiken von USITC/UN Comtrade, Lebensmittelindustrietabellen von Eurostat, Nahrungsmittelbilanzkennzahlen der FAO sowie ausgewählte Veröffentlichungen nationaler Statistikämter für den Kontext des Lebensmitteleinzelhandels und der Fertigung.

Auf Unternehmensseite prüfen wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen, um den Kategorienmix, Kapazitätserweiterungen und Preisbewegungen zu erfassen, die Veränderungen von Jahr zu Jahr erklären können. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten hilft dabei, die Umsatzentwicklung und den Zeitpunkt wichtiger Ereignisse gegenzuprüfen; eine Import- und Export-Datenbank auf Sendungsebene wird selektiv eingesetzt, wo Handelsströme ein aussagekräftiges Signal darstellen. Diese Desk-Quellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu testen, was in realen Kauf- und Verkaufssituationen als Tiefkühl-Snack gilt, und um die Kanalaufteilung zwischen Einzel- und Gastronomiebereich zu bestätigen. Wir haben mit einer Mischung aus Herstellern, Zutaten- und Verpackungsakteuren, Kühlketten- und Vertriebsstakeholdern sowie Einzel- und Gastronomie-Kategorieteams in den wichtigsten Regionen gesprochen. Die Rückmeldungen der Befragten wurden anschließend genutzt, um Lücken zu schließen, die wir während der Desk-Research-Phase bei Preisgestaltung, Mix und Nachfragetreibern festgestellt hatten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 29 % | Führungskräfte (CXOs): 14 % | APAC: 43 % |

| Mittlere Ebene: 54 % | Funktions-/Bereichsleiter: 38 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 48 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert hauptsächlich auf einem Top-down-Modell, bei dem Verbrauchssignale für Tiefkühlkost und Snacks nach Region rekonstruiert und anschließend mithilfe von Kategorieanteilen und Kanalbeteiligung für Tiefkühl-Snacks gefiltert werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, beispielsweise durch den Stückpreis multipliziert mit geschätzten Volumina sowie durch Lieferanten- und Kanalprüfungen zur Anpassung an Mixunterschiede.

Zu den wichtigsten Eingabegrößen zählen die Durchdringung von Kühlregalen im Einzelhandel und die Reichweite der Kühlkette, die Nachfrage aus dem Gastronomie- und Schnellrestaurantbereich nach Tiefkühl-Snack-Formaten, die Import- und Exportentwicklung bei relevanten tiefgekühlten Fertiggerichten, die Entwicklung der durchschnittlichen Verkaufspreise nach wichtigen Produktgruppen sowie Veränderungen der Snack-Häufigkeit in Haushalten, die den Heimkonsum beeinflussen. Die Prognose stützt sich auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, bei der Variablen wie verfügbares Einkommen, Urbanisierung und Kühlkettenausbau die Nachfragekurve erklären. Wenn Bottom-up-Signale für ein kleineres Land fehlen, wird mithilfe von Proxy-Indikatoren aus vergleichbaren Märkten eine Brücke geschlagen, bevor die Zahlen in die regionale Gesamtsumme einfließen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob der modellierte Wertpfad mit unabhängigen Signalen übereinstimmt, wie etwa Handelsmustern bei Tiefkühlkost, dem Ausbau von Kältespeichern sowie der im Einzelhandel und in der Gastronomie gemeldeten Kategoriendynamik aus öffentlichen Aktualisierungen. Tritt ein Ausreißer auf, werden die Annahmen erneut geöffnet und gezielte Nachfragen ausgelöst, um zu bestätigen, ob die Veränderung auf Preisgestaltung, Mix oder eine kurzfristige Angebotseinschränkung zurückzuführen ist.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Eingaben, Formeln und Jahresübergänge auf Konsistenz überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie etwa größere Kapazitätserweiterungen, regulatorische Änderungen mit Auswirkungen auf Tiefkühlkost oder nennenswerte Inflationsveränderungen. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Tiefkühl-Snacks von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tiefkühl-Snacks können weit auseinanderliegen, da die Kategoriebezeichnung quellenübergreifend unterschiedlich verwendet wird und dasselbe Jahr nicht immer als derselbe Zeitpunkt behandelt wird. Unterschiede entstehen auch dadurch, wie der Gastronomiebereich im Vergleich zum Einzelhandel behandelt wird und ob die Schätzung ausschließlich auf Wertbasis erstellt oder mit Volumenprüfungen verankert wird.

Die größten Abweichungstreiber, die wir beobachten, sind Umfangsentscheidungen – etwa die Einbeziehung von Tiefkühlpizzas und angrenzenden tiefgekühlten Fertiggerichten in die Snack-Kategorie – und die anschließende Anwendung eines einheitlichen Preisaufschlags über Regionen hinweg ohne Validierung des Kanalmix. Einige Veröffentlichungen verlängern zudem den Prognosehorizont und schreiben ein Basisjahr mithilfe eines aggressiven Wachstumspfads zurück, was den Ausgangswert aufblähen kann. Durch die getrennte Behandlung der Einzel- und Gastronomielogik sowie die Verwendung von Wert- und Tonnage-Plausibilitätsprüfungen für den Schritt 2025 bis 2026 wird die Streuung auf eine Weise reduziert, die leichter nachvollziehbar ist. Dies ist eine Modellierungsentscheidung, die von Mordor Intelligence beschrieben wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 146,22 Mrd. USD (2025) | |

| Global Consultancy A | 119,66 Mrd. USD (2025) | Verwendet eine engere Definition, die dazu neigt, einige Tiefkühl-Snack-Formate auszuschließen, die über den Gastronomiebereich verkauft werden, was den adressierbaren Wert für dasselbe Jahr nach unten zieht. |

| Industry Publisher B | 181,50 Mrd. USD (2025) | Weist einen höheren Ausgangswert aus, der wahrscheinlich eine breitere Palette tiefgekühlter Fertiggerichte unter der Snack-Bezeichnung zusammenfasst und breite Wachstumsannahmen anwendet, ohne Einzelhandels- und Gastronomiepreise sowie -mix klar zu trennen. |

Insgesamt zeigt die Tabelle, dass der Großteil der Abweichung erklärbar ist, sobald Umfang und Kanalbehandlung explizit gemacht werden. Wenn Definitionen angeglichen und Preisgestaltung sowie Mix anhand realer Verteilungsmuster überprüft werden, wird die resultierende Marktgröße stabiler und für Entscheidungsträger von Jahr zu Jahr leichter nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz mit gefrorenen Snacks bis 2031 sein?

Die Marktgröße für gefrorene Snacks wird bis 2031 voraussichtlich 202,52 Milliarden USD erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,37 % wachsen.

Welches Produktsegment führt heute beim Umsatz?

Kartoffelbasierte Snacks hielten im Jahr 2025 einen Marktanteil von 32,62 % bei gefrorenen Snacks.

Welcher Kanal expandiert schneller als der Einzelhandel?

Der Gastronomievertrieb ist auf dem Weg zu einer CAGR von 6,59 % und übertrifft damit das Einzelhandelswachstum.

Seite zuletzt aktualisiert am: