Marktgröße und Marktanteil für präzise genomische Tests

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

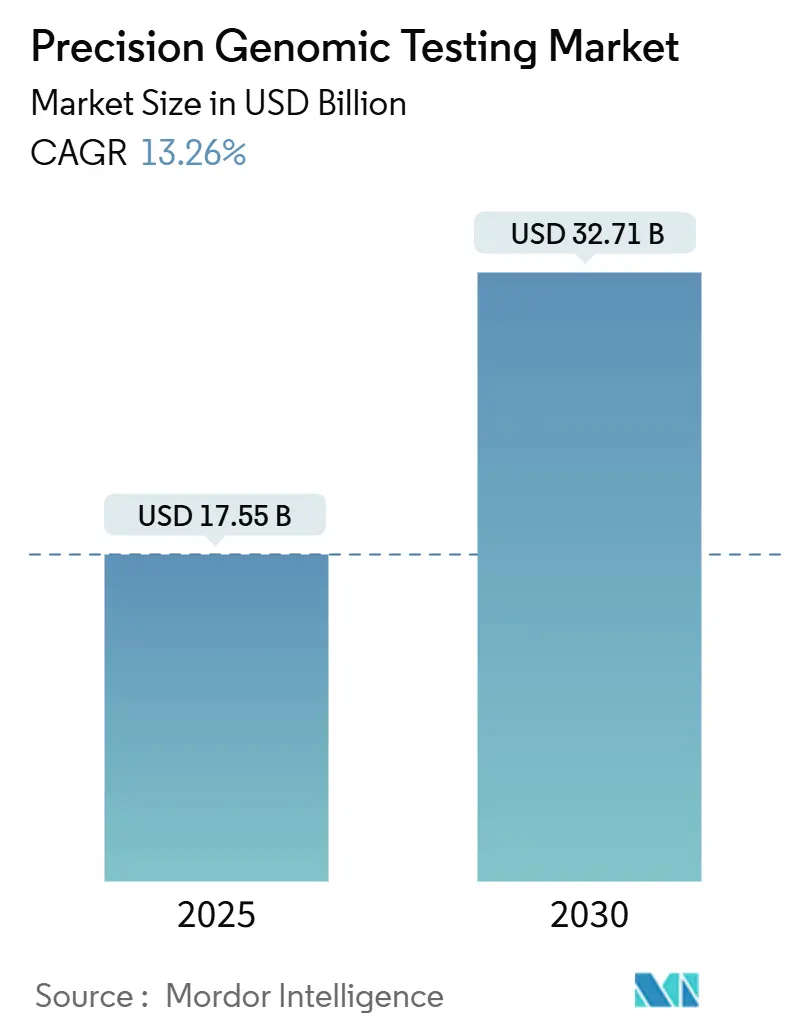

| Marktgröße (2025) | 17.55 Milliarden US-Dollar |

| Marktgröße (2030) | 32.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für präzise genomische Tests von Mordor Intelligence

Die Marktgröße für präzise genomische Tests beläuft sich im Jahr 2025 auf 17,55 Milliarden USD und wird bis 2030 voraussichtlich 32,71 Milliarden USD bei einer CAGR von 13,26 % erreichen, was verdeutlicht, wie sinkende Sequenzierungskosten und innovationsfreundliche Regulierung die klinische Genomik neu gestalten.[1]Weltorganisation für geistiges Eigentum, „Messung der Kosten der Genomsequenzierung und ihrer gesundheitlichen Auswirkungen”, WIPO.INT Technologische Fortschritte – von Rolle-zu-Rolle-Fluidik bis hin zu ultra-langen Reads – erweitern das Testangebot und senken Eintrittsbarrieren, während Begleitdiagnostik-Zulassungen Kostenträger, Regulierungsbehörden und Pharmaunternehmen auf disziplinierte Evidenzstandards ausrichten.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Die FDA ergreift Maßnahmen zur Gewährleistung der Sicherheit und Wirksamkeit von im Labor entwickelten Tests”, FDA.GOV Nationale Bevölkerungsgenomik-Programme befeuern die Nachfrage nach groß angelegter Sequenzierung, und KI-gestützte Interpretationswerkzeuge verkürzen die Ergebnislieferzeiten für überlastete klinische Labore. Die Akzeptanz von Flüssigbiopsien beschleunigt die Volumina zusätzlich, da blutbasierte Tests bei der Überwachung minimaler Resterkrankungen und beim Multi-Krebs-Screening mit Gewebetests gleichziehen. Trotz des optimistischen Ausblicks dämpfen Unsicherheiten bei der Erstattung, die Komplexität der Datenverwaltung und Fachkräftemangel das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

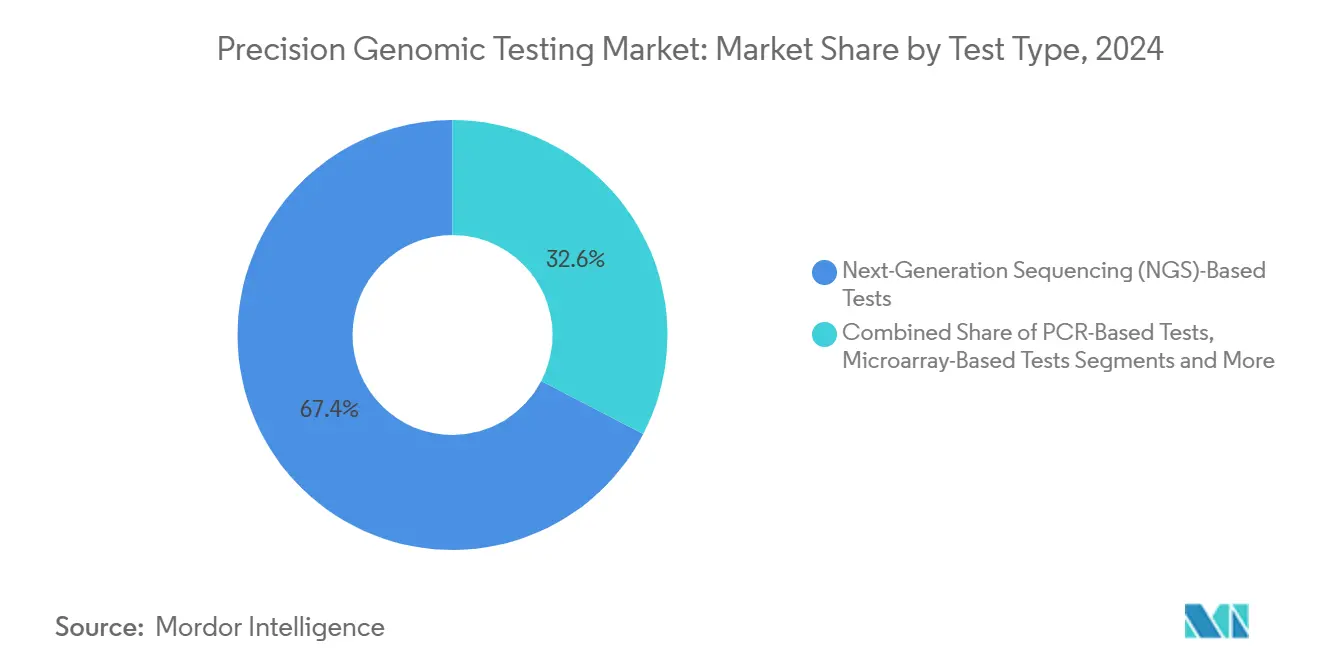

- Nach Testtyp erfasste die Sequenzierung der nächsten Generation im Jahr 2024 einen Marktanteil von 67,38 % am Markt für präzise genomische Tests.

- Nach Probentyp entfielen im Jahr 2024 57,58 % des Marktvolumens für präzise genomische Tests auf Blut und Plasma, mit einer CAGR von 16,36 % bis 2030.

- Nach Anwendung führte die Onkologie im Jahr 2024 mit einem Umsatzanteil von 43,26 %; seltene und nicht diagnostizierte Erkrankungen werden bis 2030 voraussichtlich mit einer CAGR von 16,48 % wachsen.

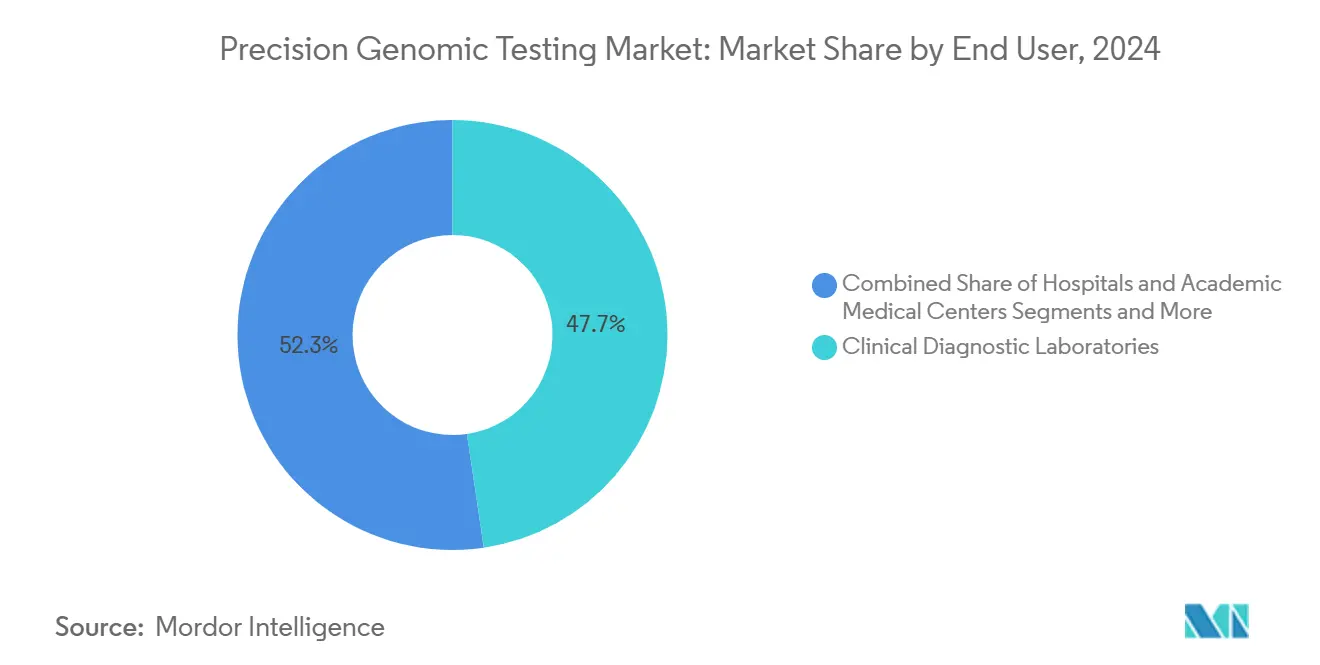

- Nach Endnutzer hielten klinische Diagnoselabore im Jahr 2024 einen Marktanteil von 47,68 % am Markt für präzise genomische Tests, während Biotechnologie- und Pharmaunternehmen die höchste prognostizierte CAGR von 17,76 % bis 2030 verzeichnen.

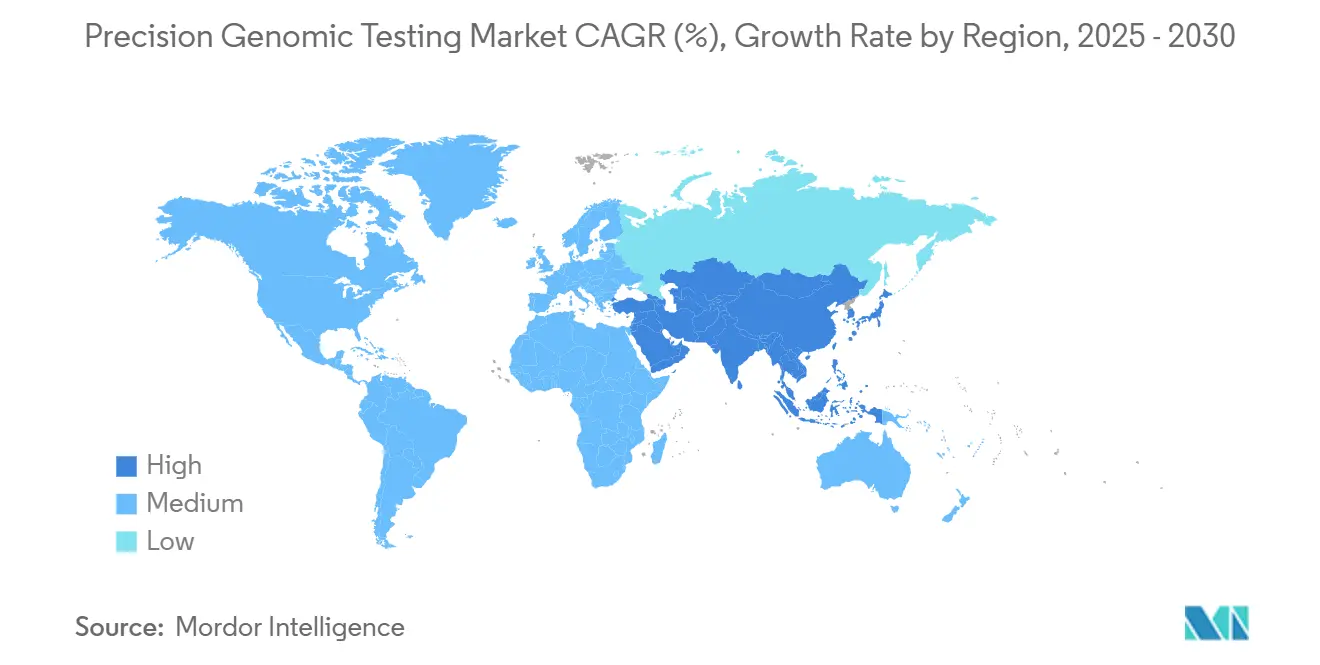

- Nordamerika erzielte 36,88 % des Umsatzes im Jahr 2024, doch der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,24 % bis 2030 am schnellsten wachsen.

Globale Trends und Erkenntnisse zum Markt für präzise genomische Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der NGS-Kosten | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für Begleitdiagnostika | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau nationaler Bevölkerungsgenomik-Initiativen | +1.9% | Global (frühe Gewinne EU, APAC) | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Varianteninterpretation | +1.7% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Aufkommen von Flüssigbiopsien zur Früherkennung von Krebs | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Einschreibung in klinische Studien zur Präzisionsonkologie | +1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der NGS-Kosten

Die Sequenzierungskosten sanken von 100 Millionen USD im Jahr 2001 auf knapp über 500 USD pro Genom im Jahr 2023 und ebneten so den Weg für die routinemäßige Gesamtgenomsequenzierung in klinischen Umgebungen. Innovationen wie Oxford Nanopores ultra-lange Reads und Rolle-zu-Rolle-Fluidik treiben die Kosten in Richtung 10 USD pro Genom und beschleunigen die Marktdurchdringung in ressourcenbeschränkten Regionen. Niedrigere Preise steigern die Testvolumina in klinischen Laboren und machen die genomische Profilierung zu einem Standardbestandteil von Arzneimittelentwicklungs-Pipelines. Schwellenländer, die einst 4.500 USD pro Genom zahlten, betrachten Bevölkerungs-Screening nun als finanziell tragfähig. Strategische Vereinbarungen wie die zwischen Illumina und Tempus zeigen, wie günstigere Datengenerierung in Verbindung mit Analytik den Markt für präzise genomische Tests erweitert.

Regulatorische Unterstützung für Begleitdiagnostika

Die FDA genehmigte im Jahr 2024 mehrere FoundationOne CDx-Erweiterungen für Flüssigbiopsien und ließ Guardant360 CDx für die Brustkrebsprofilierung zu, wodurch die Flüssigbiopsie vom experimentellen Werkzeug zum Versorgungsstandard wurde. Der Übergangskostenerstattungsweg von Medicare und die schrittweise Aufsicht über im Labor entwickelte Tests geben Entwicklern klarere Vermarktungswege vor, während die europäische IVDR-Angleichung Einreichungen für multinationale Markteinführungen vereinfacht. Die FDA-Leitlinien zu KI-fähigen Geräten ermöglichen kontinuierliche Algorithmus-Updates ohne erneute Einreichung und fördern schnelle Produktzyklen. Zusammen reduzieren diese Maßnahmen das Compliance-Risiko und stärken das Vertrauen der Kliniker, was den Markt für präzise genomische Tests erweitert.

Ausbau nationaler Bevölkerungsgenomik-Initiativen

Das Programm „Genom Europas” stellte 45 Millionen EUR bereit, um bis 2028 100.000 Genome in 27 Ländern zu sequenzieren. Australiens Genomics Health Futures Mission investiert über ein Jahrzehnt 500,1 Millionen USD, um Genomik für 200.000 Bürger in die Routineversorgung zu integrieren. Solche Bemühungen schaffen Referenzdatensätze, die die diagnostische Sensitivität für unterrepräsentierte Ethnien verbessern, und fördern Investitionen des Privatsektors durch vorhersehbare Nachfrage und harmonisierte Datenstandards. Das PRIMED-Konsortium der NIH verknüpft 120 Datensätze aus 45 Ländern, bekämpft Verzerrungen bei polygenen Risiken und beschleunigt Algorithmus-Validierungszyklen.

Einführung KI-gestützter Varianteninterpretation

GPT-4-ähnliche Modelle erreichen heute eine Sensitivität von 83 % bei der Kuratierung funktioneller genetischer Evidenz und reduzieren den Rückstand bei der manuellen Überprüfung.[3]Samuel J. Aronson, „GPT-4-Leistung, Nichtdeterminismus und Drift bei der Überprüfung genetischer Literatur”, NEJM.ORG KI ermöglicht es nicht-genetischen Klinikern, komplexe Berichte zu navigieren, und gleicht den Mangel an Beratern teilweise aus. Plattformen, die pharmakogenomische Leitlinien überlagern, helfen bei der Optimierung der Medikamentenauswahl, während maschinelle Lernpipelines CRISPR-Off-Target-Vorhersagen verfeinern. Die FDA-Leitlinien zur vorbestimmten Änderungskontrolle versichern Anbietern, dass sie kontinuierlich lernende Modelle ohne serielle Einreichungen einsetzen können, was KI-zentriertes Produktdesign fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und ethische Bedenken | -1.8% | EU (DSGVO), Global | Mittelfristig (2–4 Jahre) |

| Unsicherheiten bei der Erstattung | -2.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten genomischen Beratern | -1.2% | Global (akut in Nordamerika) | Langfristig (≥ 4 Jahre) |

| Variabilität der Probenqualität bei Multi-Omics-Tests | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und ethische Bedenken

Die DSGVO schreibt strenge Einwilligungs- und Datensparsamkeitsregeln vor, und bevorstehende Vorschläge zum Europäischen Gesundheitsdatenraum könnten bestehende Schutzmaßnahmen verändern und Labore zwingen, ihre Governance-Rahmen zu überarbeiten. Den Vereinigten Staaten fehlt ein einheitliches Genomik-Datenschutzgesetz, was für kommerzielle Testanbieter ein Flickenteppich an Verpflichtungen entsteht. Cloud-basierte Speicherung wirft grenzüberschreitende Übertragungsprobleme auf und fördert die Einführung föderierter Analysemodelle, die von der Globalen Allianz für Genomik und Gesundheit propagiert werden. Compliance-Kosten und rechtliche Unsicherheit können Markteinführungen verzögern und den Markt für präzise genomische Tests verlangsamen.

Unsicherheiten bei der Erstattung

Die lokalen Deckungsbestimmungen von Medicare verlangen klare Nachweise des klinischen Nutzens, und pharmakogenomische Panels sehen sich nach wie vor engen Erstattungsfenstern gegenüber. Private Versicherer stellen Vorabgenehmigungsanforderungen, belasten Anbieter mit komplexem Papierkram und schrecken möglicherweise von der Testbestellung ab. Im Ausland haben viele Gesundheitssysteme Präzisionstests noch nicht in nationale Leistungspläne integriert, was multinationale Einführungen erschwert. Während der Durchbruchsgeräteweg der FDA vorübergehende Erleichterung bietet, führen seine Ablaufbestimmungen erneut zu Unsicherheit und dämpfen die Akzeptanz des Marktes für präzise genomische Tests.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: NGS-Plattformen treiben die Marktentwicklung voran

NGS-Tests machten im Jahr 2024 67,38 % des Umsatzes aus und verdeutlichen ihre Rolle als Rückgrat des Marktes für präzise genomische Tests. NGS-Panels für Flüssigbiopsien wachsen bis 2030 mit einer CAGR von 17,35 %, unterstützt durch erweiterte Indikationen für Multi-Krebs-Screening und die Überwachung minimaler Resterkrankungen. PCR behält seinen Wert für schnelle, gezielte Tests, während Microarrays unter dem Gewicht der breiteren NGS-Fähigkeiten zurückgehen. Technologien der dritten Generation von Pacific Biosciences und Oxford Nanopore fügen Long-Read-Genauigkeit hinzu und decken komplexe strukturelle Varianten auf, die von Short-Read-Systemen übersehen werden. In Nischenbereichen wie Einzelgen-Erkrankungen validiert die Sanger-Sequenzierung nach wie vor kritische Varianten, wenn absolute Genauigkeit Vorrang vor Breite hat. Die Marktgröße für präzise genomische Tests profitiert davon, dass KI-gestützte Caller wie DeepVariant die diagnostische Ausbeute bei weniger Bestätigungstests steigern.

Das Wettbewerbsfeld weitet sich ebenfalls aus, da Start-ups Tischsequenzierer mit niedrigeren Kapitalkosten anbieten und den Zugang für Regionalkrankenhäuser demokratisieren. Cloud-native Pipelines reduzieren den Aufwand für lokale IT, und offene Architektursysteme ermöglichen Plug-and-Play-Reagenzienbeschaffung. Zusammen stellen diese Entwicklungen sicher, dass die Sequenzierung der dominierende Motor im Markt für präzise genomische Tests bleibt.

Nach Anwendung: Führungsposition der Onkologie steht vor Beschleunigung durch seltene Erkrankungen

Die Onkologie hielt im Jahr 2024 43,26 % des Umsatzes und spiegelt die gefestigte Unterstützung der Kostenträger für die Tumorsequenzierung und das stetige Angebot an Begleitdiagnostik-Zulassungen wider. Dennoch wächst das Testen auf seltene Erkrankungen schneller mit einer CAGR von 16,48 %, angetrieben durch die wirtschaftlichen Kosten diagnostischer Odysseen und aufkommende ultraselten Gentherapiestudien. Die Pharmakogenomik gewinnt an Dynamik, da KI-Stratifizierung unerwünschte Arzneimittelereignisse reduziert und Formulierungsentscheidungen rationalisiert, obwohl die Erstattung hinter der breiteren Akzeptanz zurückbleibt. Reproduktive Anwendungen expandieren weiterhin durch präkonzeptionelles Träger-Screening und nicht-invasive Pränataldiagnostik, während neurologische und kardiovaskuläre Genetik aufgrund unsicherer Kostenträgerdeckung unterentwickelt bleiben. Die Marktgröße für präzise genomische Tests wird voraussichtlich zunehmen, da sich Pipelines über die Onkologie hinaus in das Management von Mehrorgansystemerkrankungen ausweiten.

Die Integration in klinische Arbeitsabläufe ist entscheidend: Automatisierte Entscheidungsunterstützungs-Dashboards betten genomische Befunde in elektronische Gesundheitsakten ein und ermöglichen es Ärzten an vorderster Front, auf komplexe Variantendaten zu reagieren. Reale Evidenz aus großen Registern baut den Fall für eine breitere Kostenträger-Genehmigung auf und sichert eine nachhaltige Expansion des Marktes für präzise genomische Tests über alle Indikationen hinweg.

Nach Endnutzer: Klinische Labore führen, während Biotechnologie beschleunigt

Klinische Diagnoselabore generierten im Jahr 2024 47,68 % des Umsatzes, da Krankenhäuser hochkomplexe Sequenzierungen an akkreditierte Referenzzentren auslagerten. Die Konsolidierung setzt sich fort, wobei Labcorp ausgewählte Invitae-Vermögenswerte erwarb, um Onkologie- und Seltene-Erkrankungen-Portfolios zu vertiefen. Biotechnologie- und Pharmaunternehmen verzeichnen eine CAGR von 17,76 %, indem sie bevölkerungsweite Datensätze in Entdeckungs-Pipelines einbetten, wie der Kauf von 23andMe-Vermögenswerten mit 15 Millionen Genomen durch Regeneron für 256 Millionen USD verdeutlicht. Akademische medizinische Zentren dienen als translationale Knotenpunkte, während Forschungsinstitute die Multi-Omics-Methodik trotz episodischer Finanzierung vorantreiben. Partnerschaften zwischen Diagnostik- und Pharmaunternehmen, wie Illumina-Tempus, stimmen den Einsatz von Tests auf die Bedürfnisse von Arzneimittelstudien ab und stärken den Markt für präzise genomische Tests.

Ein Mangel an internen Bioinformatikern treibt kleinere Labore zu Managed-Service-Modellen, während Cloud-basierte LIMS-Plattformen Fernanalysen ermöglichen. Da Kostenträger die Erstattung an den nachgewiesenen klinischen Nutzen knüpfen, gewinnen Labore mit integrierten Interpretationsdienstleistungen einen Wettbewerbsvorteil und sichern ihre Führungsposition im Markt für präzise genomische Tests.

Nach Probentyp: Dominanz von Blut spiegelt die Revolution der Flüssigbiopsie wider

Blut und Plasma machten im Jahr 2024 57,58 % des Umsatzes aus und wachsen mit der höchsten CAGR von 16,36 %, was den Wandel der Flüssigbiopsie vom Konzept zum weit verbreiteten klinischen Werkzeug signalisiert. Sensitivitätsgewinne bei der zellfreien DNA-Testung ermöglichen eine frühere Krebserkennung und Längsschnittüberwachung ohne invasive Gewebeentnahme. Speichel bleibt für direkt an den Verbraucher gerichtete Keimlinientests und Massenscreening-Kampagnen beliebt; Wangenabstriche bieten einfache Logistik für Träger-Screening und Neugeborenen-Programme. Während Gewebeproben nach wie vor die Grundlage für umfassendes somatisches Profiling bilden, stabilisiert sich ihr Wachstum, da blutbasierte Tests die Leistungslücke schließen. Tests mit Zerebrospinalflüssigkeit und Urin erschließen neue neurologische und urologische Anwendungen und diversifizieren die Probenportfolios im Markt für präzise genomische Tests.

Bemühungen zur Standardisierung der präanalytischen Handhabung – Temperaturkontrolle, Wahl des Antikoagulans, Versandzeit – sind entscheidend für die Aufrechterhaltung der Konsistenz. KI-Modelle, die auf hochwertigen blutbasierten Datensätzen trainiert wurden, stärken die zentrale Bedeutung der Flüssigbiopsie für den Markt für präzise genomische Tests weiter.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 36,88 % des Umsatzes und profitiert von robusten Kostenträgernetzwerken und FDA-Klarheit. Die Marktzugangsgeschwindigkeit profitiert von Medicare-Wegen, doch die Region kämpft mit Datenschutzdebatten und Beratermangel. US-amerikanische Labore sind frühe Anwender von KI-Assistenten für die Ergebnisinterpretation, und durch Risikokapital finanzierte Start-ups befeuern den Wettbewerb. Kanadas nationale pharmakogenomische Strategie unterstützt erstattete Arzneimittel-Gen-Tests und steigert die regionalen Volumina im Markt für präzise genomische Tests.

Europa liegt beim Umsatz leicht zurück, verfügt aber über starken politischen Schwung. Das Projekt „Genom Europas” mit 45 Millionen EUR und die IVDR-Durchsetzung standardisieren Arbeitsabläufe und verbessern die grenzüberschreitende Datenvergleichbarkeit. Die DSGVO-Konformität, obwohl streng, schafft öffentliches Vertrauen. Deutschlands GenomDE-Programm und das britische 100.000-Genome-Projekt setzen Präzedenzfälle für die Integration der Sequenzierung in die Routineversorgung und stärken das regionale Wachstum.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 15,24 % das schnellste Wachstum. Chinas abgestuftes Krankenhaussystem integriert die Gesamtgenomsequenzierung in onkologische Behandlungspfade, und Japan subventioniert pharmakogenomische Tests für ausgewählte Medikamente. Australiens nationale Mission finanziert klinische Pilotprojekte, während Singapurs Präzisionsmedizin-Initiative KI-Modelle zur Krankheitsrisikostratifizierung einsetzt. Infrastrukturinvestitionen, unterstützende Regierungen und große Genpools positionieren den asiatisch-pazifischen Raum als zukünftigen Umsatzführer im Markt für präzise genomische Tests.

Der Nahe Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, zeigen jedoch Aufschwünge bei nationalen Genomprojekten und dem Bau privater Labore. Saudi-Arabiens nationale Biobank und Brasiliens digitaler Gesundheitsplan des SUS legen den Grundstein, obwohl Erstattungslücken und IT-Engpässe die kurzfristige Skalierung dämpfen. Im Prognosezeitraum werden steigende chronische Krankheitslasten und sinkende Sequenzierungskosten inkrementelle Nachfrage für Akteure im Markt für präzise genomische Tests erschließen.

Wettbewerbslandschaft

Der Markt für präzise genomische Tests zeigt eine moderate Konsolidierung: Führende Sequenzierungsanbieter, klinische Servicelabore und KI-Analyseplattformen halten zusammen einen geschätzten guten Umsatzanteil. Illumina, Thermo Fisher, Guardant Health und Foundation Medicine führen die Geräte- und Testsegmente an. Laborgroßunternehmen wie Labcorp und Quest erweitern ihre Testangebote durch Akquisitionen, während technologisch-biotechnologische Hybride (Tempus, Deep Genomics) KI-zentrierte Angebote einführen.

Strategische Schritte intensivieren sich. Illumina ergänzte durch Fluent Biosciences Einzelzell-Technologie und stärkte die Multi-Omics-Tiefe. Hitachi High-Tech erwarb Nabsys, um elektronische Genomkartierungsfähigkeiten zu sichern. Labcorp erweiterte seine Gesamtgenom-Partnerschaft mit Ultima Genomics und signalisiert damit ein Rennen um kostengünstige, hochdurchsatzfähige Pipelines. Pharma-Diagnostik-Kooperationen entwickeln gemeinsam Tests, die mit zielgerichteten Medikamenten gebündelt werden, und verteidigen Marktanteile gegen Kommodifizierung.

Disruptoren nutzen Cloud-native Pipelines, föderierte Analysemodelle und Direktvertriebskanäle an Verbraucher. KI-gestützte Variantenidentifikation und Berichtsautomatisierung verkürzen die Bearbeitungszeit und senken Arbeitskosten, was den traditionellen Laborvorteil herausfordert. Anbieter, die End-to-End-Lösungen anbieten – von der Probenlogistik bis zur klinischen Entscheidungsunterstützung – sind am besten positioniert, da Gesundheitssysteme eine rationalisierte Vertragsgestaltung bevorzugen. Cybersicherheitsnachweise und Compliance-Automatisierung beeinflussen zunehmend Ausschreibungsvergaben und prägen die Wettbewerbsdynamik im Markt für präzise genomische Tests.

Marktführer im Bereich präzise genomische Tests

Illumina Inc.

Thermo Fisher Scientific Inc

F. Hoffmann-La Roche Ltd

BGI Genomics

Qiagen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Guardant Health führte einen Bluttest für erblichen Krebs ein, der 82 Gene abdeckt, Ergebnisse in 2–3 Wochen liefert und sein Flüssigbiopsie-Angebot erweitert.

- April 2025: Illumina und Tempus kündigten eine Partnerschaft an, um die KI-gestützte Evidenzgenerierung für NGS-Tests über die Onkologie hinaus zu beschleunigen.

- Januar 2025: MaxCyte erwarb SeQure Dx, um On-Target/Off-Target-Editierungsbewertungen zu integrieren und regulatorische Pakete für die Zelltherapie zu verbessern.

Berichtsumfang des globalen Marktes für präzise genomische Tests

| Tests auf Basis der Sequenzierung der nächsten Generation (NGS) |

| PCR-basierte Tests |

| Microarray-basierte Tests |

| Sanger-Sequenzierungstests |

| Andere Technologien |

| Onkologie |

| Reproduktive Gesundheit und Träger-Screening |

| Seltene und nicht diagnostizierte Erkrankungen |

| Pharmakogenomik |

| Andere Anwendungen |

| Krankenhäuser und akademische medizinische Zentren |

| Klinische Diagnoselabore |

| Biotechnologie- und Pharmaunternehmen |

| Forschungsinstitute |

| Blut und Plasma |

| Speichel und Wangenabstrich |

| Tumorgewebe |

| Andere Probentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Tests auf Basis der Sequenzierung der nächsten Generation (NGS) | |

| PCR-basierte Tests | ||

| Microarray-basierte Tests | ||

| Sanger-Sequenzierungstests | ||

| Andere Technologien | ||

| Nach Anwendung | Onkologie | |

| Reproduktive Gesundheit und Träger-Screening | ||

| Seltene und nicht diagnostizierte Erkrankungen | ||

| Pharmakogenomik | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und akademische medizinische Zentren | |

| Klinische Diagnoselabore | ||

| Biotechnologie- und Pharmaunternehmen | ||

| Forschungsinstitute | ||

| Nach Probentyp | Blut und Plasma | |

| Speichel und Wangenabstrich | ||

| Tumorgewebe | ||

| Andere Probentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für präzise genomische Tests bis 2030 voraussichtlich wachsen?

Der Markt für präzise genomische Tests wird voraussichtlich mit einer CAGR von 13,26 % von 17,55 Milliarden USD im Jahr 2025 auf 32,71 Milliarden USD bis 2030 wachsen.

Warum gewinnen NGS-Panels für Flüssigbiopsien an Bedeutung?

Flüssigbiopsien kombinieren nicht-invasive Probenentnahme mit hoher Sensitivität, was dazu führt, dass Blut und Plasma eine CAGR von 16,36 % verzeichnen und im Jahr 2024 57,58 % des Umsatzes ausmachen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,24 % am schnellsten wachsen, unterstützt durch staatlich finanzierte Präzisionsgesundheitsprogramme und KI-gestützte Diagnosemodelle.

Welche Endnutzergruppe wächst am schnellsten?

Biotechnologie- und Pharmaunternehmen wachsen mit einer CAGR von 17,76 %, da sie große genomische Datensätze in Arzneimittelentwicklungs-Pipelines integrieren.

Was bleibt das größte Hindernis für eine breitere Akzeptanz?

Fragmentierte Erstattungsrichtlinien schaffen finanzielle Unsicherheit und reduzieren die prognostizierte CAGR um geschätzte 2,1 Prozentpunkte.

Wie beeinflussen KI-Werkzeuge die Varianteninterpretation?

KI-Modelle wie GPT-4 steigern die Sensitivität bei der Literaturrecherche auf 83 %, verkürzen die manuelle Kurationszeit und mildern den Beratermangel.

Seite zuletzt aktualisiert am: