Marktgröße und Marktanteil für Mutationsdetektionskits im Bereich Genomediting

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

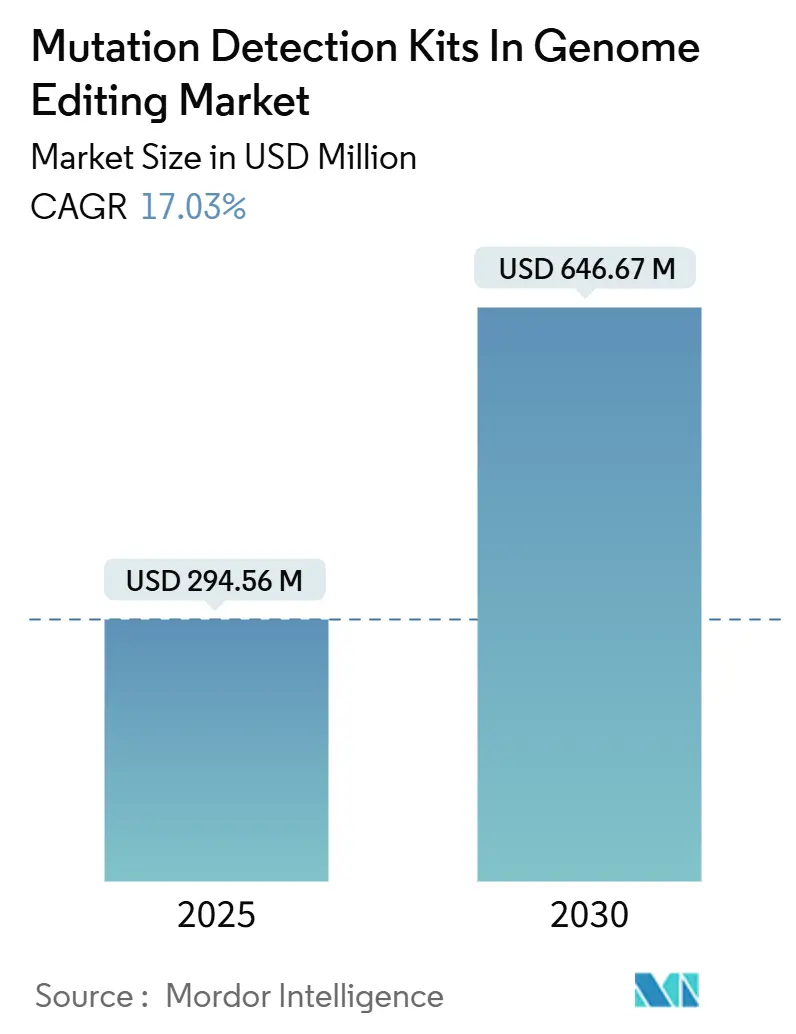

| Marktgröße (2025) | 294.56 Millionen US-Dollar |

| Marktgröße (2030) | 646.67 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.03% CAGR |

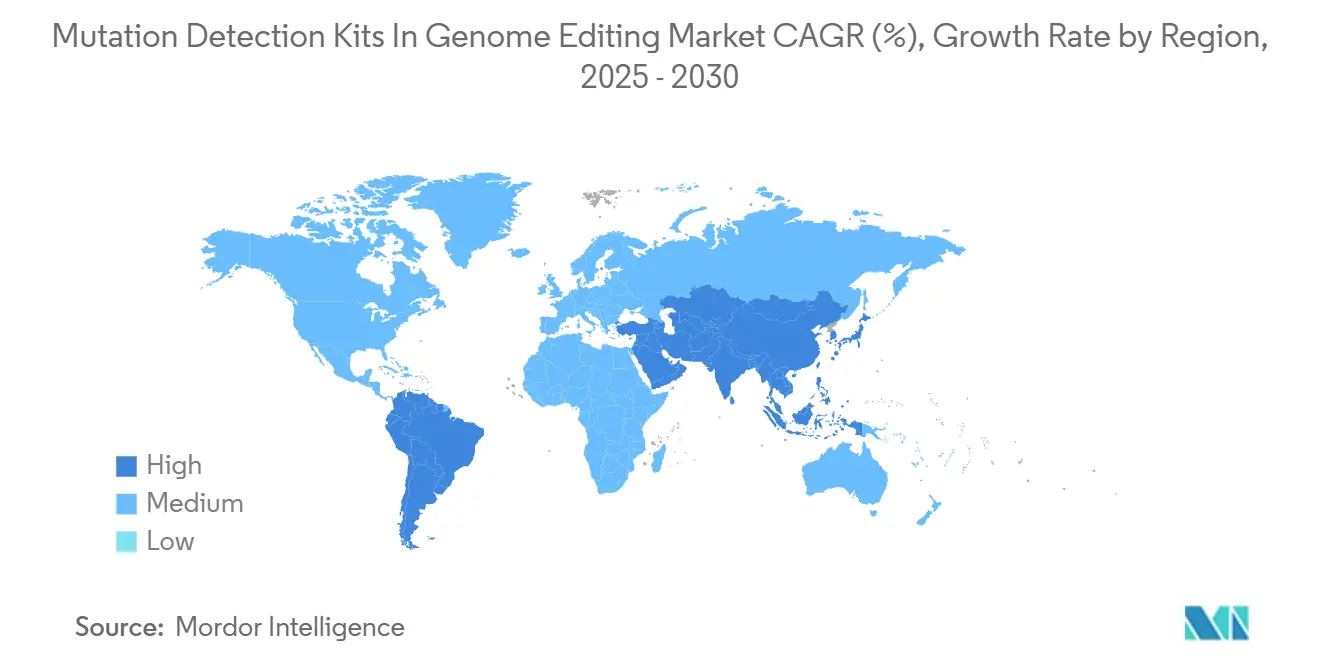

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mutationsdetektionskits im Bereich Genomediting von Mordor Intelligence

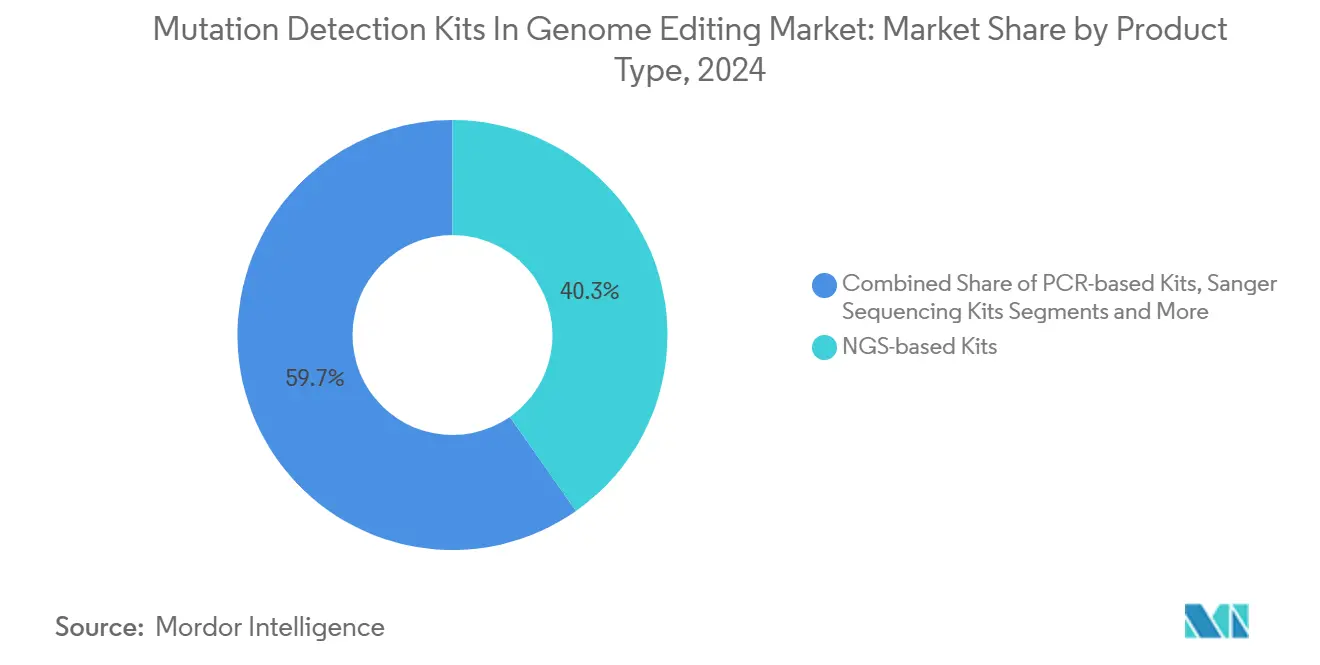

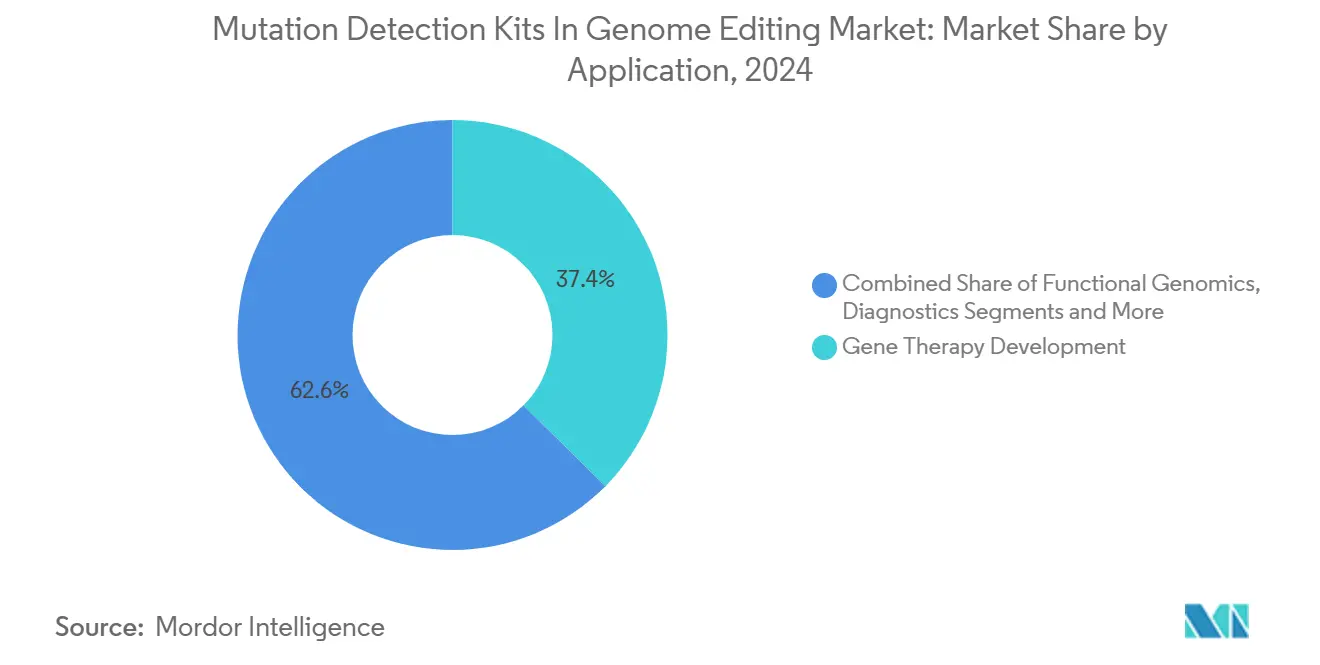

Die Marktgröße für Mutationsdetektionskits im Bereich Genomediting beläuft sich im Jahr 2025 auf 294,56 Millionen USD und wird bis 2030 voraussichtlich 646,67 Millionen USD erreichen, was einem CAGR von 17,03 % entspricht. Diese steile Wachstumskurve spiegelt drei gleichzeitige Entwicklungen wider: sinkende Preise für Sequenzierung der nächsten Generation (NGS), klare regulatorische Wege für die analytische Validierung in der Gentherapie sowie eine wachsende klinische Pipeline, die auf CRISPR-Technologien setzt. NGS-basierte Kits halten derzeit einen Marktanteil von 40,27 %, da sie komplexe Editierungen mit Einzelbasenauflösung lesen, während CRISPR/Cas-spezifische Angebote am schnellsten wachsen, da therapeutische Entwickler auf Basen- und Prime-Editing-Programme umschwenken. Digitale PCR (dPCR)-Plattformen verzeichnen trotz ihres derzeit geringeren Marktanteils die höchste Adoptionsrate dank ihrer unübertroffenen Sensitivität, die Editierungen bei einer Variantenallelfrequenz von 0,005 % erkennt. Gentherapiearbeiten treiben 37,41 % der Nachfrage an – mehr als reine Forschungsarbeiten –, und Biopharma-Endnutzer machen 43,74 % aus, was auf einen kommerziellen statt akademischen Nachfragezug hindeutet. Regional gesehen dominiert Nordamerika mit einem Marktanteil von 45,52 %, gestützt durch die FDA-Regeln von 2024, die NGS-Tumorprofilierungsüberprüfungen standardisieren und den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests abschaffen.[1]U.S. Food and Drug Administration, "Die FDA ergreift Maßnahmen zur Gewährleistung der Sicherheit und Wirksamkeit von laborentwickelten Tests," FDA.gov

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten NGS-basierte Kits mit einem Marktanteil von 40,27 % bei Mutationsdetektionskits im Bereich Genomediting im Jahr 2024.

- Nach Detektionstechnologie hielt NGS einen Anteil von 45,71 % im untersuchten Markt, und digitale PCR soll bis 2030 mit einem CAGR von 21,44 % wachsen.

- Nach Anwendung hielt die Entwicklung von Gentherapien im Jahr 2024 einen Anteil von 37,41 % an der Marktgröße für Mutationsdetektionskits im Bereich Genomediting und weist einen CAGR-Ausblick von 20,68 % auf.

- Nach Endnutzer kontrollierten Biopharma- und Biotechnologieunternehmen im Jahr 2024 einen Marktanteil von 43,74 % bei Mutationsdetektionskits im Bereich Genomediting.

- Nordamerika hielt im Jahr 2024 einen Marktanteil von 45,52 % bei Mutationsdetektionskits im Bereich Genomediting, während der asiatisch-pazifische Raum bis 2030 einen CAGR von 19,31 % verzeichnet.

Globale Markttrends und Erkenntnisse für Mutationsdetektionskits im Bereich Genomediting

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende klinische Pipeline genomediterter Therapien | +3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmendes Publikationsvolumen zu CRISPR/Cas9 | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten der Sequenzierung der nächsten Generation (NGS) | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für validierte QC-Assays in der Gentherapie | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CRISPR-Basenediting-Assays benötigen ultrasensitive Detektion | +2.4% | Global, frühe Adoption in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Multiplexierte dPCR-Adoption in Ag-Biotech-Feldversuchen | +1.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Amerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Pipeline genomediterter Therapien

Mehr als 40 CRISPR-Therapeutika befinden sich derzeit in klinischen Studien am Menschen – ein deutlicher Anstieg gegenüber 2024 –, und die ersten Zulassungen, wie etwa Casgevy für Sichelzellenerkrankungen, validieren das Genomediting für die Regelversorgung. Jedes Prüfprogramm benötigt orthogonale Assays, um die Präzision am Zielort zu bestätigen und Off-Target-Risiken auszuschließen, wodurch hochsensitive Detektion zu einem regulatorischen Gatekeeper wird. Entwickler begnügen sich nicht mehr mit Einzelassay-Kits, sondern setzen auf Plattformbündel, die die Breite von NGS mit der Tiefe von dPCR kombinieren. Das Volumen der Studien unterstützt wiederkehrende Kit-Käufe in den Phasen der Dosiseskalation, der Zulassungsstudien und der Langzeitnachbeobachtung. Dieses vorhersehbare Nachfrageprofil veranlasst Kit-Hersteller, in maßgeschneiderte CRISPR-Validierungschemikalien zu investieren, die sich nahtlos in die Qualitätsmanagementsysteme der Biopharma-Branche integrieren lassen.

Sinkende Kosten der Sequenzierung der nächsten Generation

Gesamtgenomsequenzierungen kosteten im Jahr 2024 durchschnittlich 600 USD, gegenüber 1.000 USD ein Jahr zuvor, was wirtschaftliche Hürden für die routinemäßige Validierung sowohl in Human- als auch in Agrarwissenschaftsstudien abbaut.[2]Ahmed Samy, "Technologien und Herausforderungen der Sequenzierung der nächsten Generation," Life, mdpi.com Niedrigere Kosten pro Probe ermöglichen es Laboren, mehr Klone pro Charge zu sequenzieren, was die statistische Aussagekraft erhöht und gleichzeitig die Budgets einhält. Akteure aus Schwellenmärkten, die früher auf gezielte PCR angewiesen waren, steigen nun direkt auf NGS um und verbreitern so den Marktfußabdruck für Mutationsdetektionskits im Bereich Genomediting. Die Kostenentlastung fördert auch Multiplex-Strategien, bei denen eine Spur mehrere Editierstellen verfolgt, was den Reagenzienverbrauch und die Analysezeit reduziert. Anbieter reagieren mit Kit-Formaten, die für eine schnelle Bibliotheksvorbereitung und Barcoding ausgelegt sind, was die Kosten pro Assay weiter senkt.

Regulatorischer Druck für validierte QC-Assays in der Gentherapie

Die FDA-Leitlinie für analytische Verfahren von 2024 erhöht die Validierungsstrenge, und ihre endgültige Regelung zu laborentwickelten Tests setzt einen Vier-Jahres-Zeitplan für die Einhaltung fest. Kleine und mittelgroße Biotechnologieunternehmen, die früher maßgeschneiderte Assays entwickelten, beziehen nun kommerzielle Kits mit vollständigen Validierungsdossiers, um Prüfer zufriedenzustellen. Europa spiegelt diese Haltung wider, indem es Methoden verlangt, die genomedierte Kulturpflanzen von konventionellen Sorten unterscheiden können, was die Ag-Biotech-Branche in Richtung ultrasensitiver Detektionsworkflows drängt.[3]Alexandra Ribarits, "Zweckgeeignete Detektionsmethoden zur Durchsetzungskontrolle von gentechnisch veränderten Pflanzen, die mit neuartigen genomischen Techniken hergestellt wurden," Agronomy, mdpi.com Kit-Hersteller, die Validierungskontrollen und Software vorverpacken, verzeichnen eine beschleunigte Nachfrage, da Labore schlüsselfertige Lösungen bevorzugen, die regulatorischen Anforderungen standhalten.

CRISPR-Basenediting-Assays benötigen ultrasensitive Detektion

Basen- und Prime-Editoren induzieren Einzelnukleotidaustausche ohne Doppelstrangbrüche, sodass Spureneditierungen in großen Wildtyp-Hintergründen verborgen bleiben können. Digitale PCR erreicht eine Variantenalleldetektion von 0,005 % – eine Größenordnung unterhalb der Standard-qPCR – und wird zum Standard für die klinisch-gradige Basenediting-Validierung. Labore quantifizieren auch Editier-zu-Nicht-Editier-Verhältnisse für Potenzmetriken, was eine absolute Quantifizierung unverzichtbar macht. Da eine Therapie häufig mehrere Loci editiert, steigt die Nachfrage nach Multiplex-dPCR-Chips, die die Sensitivität über alle Ziele in einer Reaktion aufrechterhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-NGS-basierte Detektionskits | -2.1% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Laborprotokollen | -1.8% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| IP-Fragmentierung rund um Mismatch-Spaltungsenzyme | -1.4% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität für rekombinante Cas-Nukleasen | -1.9% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-NGS-basierte Detektionskits

Schlüsselfertige NGS-Validierungskits werden häufig zu Preisen über 10.000 USD angeboten, ein Preis, der viele akademische Labore und finanzschwache Start-ups ausschließt. Die hohen Preise spiegeln nicht nur Reagenzien wider, sondern auch gebündelte Referenzstandards und Softwarelizenzen, die für regulatorische Einreichungen benötigt werden. Die Kostenhürde ist besonders ausgeprägt in der Ag-Biotech-Branche, wo Feldversuche Tausende von Pflanzen umfassen und die Budgets an Erntezyklus-Einnahmen gebunden sind. Solange keine Mengenpreise oder alternative Chemikalien verfügbar sind, bleibt die Akzeptanz in einkommensschwächeren Regionen moderat, was das globale Wachstum bremst.

Mangel an standardisierten Laborprotokollen

Protokollheterogenität verlangsamt die Austauschbarkeit von Kits zwischen Laboren. Ein Forschungszentrum kann einzigartige Extraktionspuffer oder Thermocycling-Profile verwenden, was die Daten mit den Ergebnissen eines anderen Zentrums unvergleichbar macht. Diese Variabilität treibt wiederholte Validierungsarbeiten an, verlängert Zeitpläne und schreckt von einer schnellen Kit-Adoption ab. Fachgesellschaften erarbeiten derzeit Best-Practice-Dokumente, doch die regionale Akzeptanz variiert, was die Konvergenz auf einen einzigen Workflow verzögert, der eine massenmarktfähige Skalierung ermöglichen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: NGS-Plattformen treiben umfassende Validierung voran

NGS-basierte Kits erfassten im Jahr 2024 einen Marktanteil von 40,27 % bei Mutationsdetektionskits im Bereich Genomediting, was die Präferenz der Regulierungsbehörden für Einmal-Assays widerspiegelt, die sowohl beabsichtigte Editierungen als auch Off-Target-Ereignisse kennzeichnen. Die Marktgröße für Mutationsdetektionskits im Bereich Genomediting, die mit dieser Produktgruppe verbunden ist, soll mit einem CAGR von 17,03 % wachsen, was dem allgemeinen Branchenmomentum entspricht. CRISPR/Cas-spezifische Kits übertreffen alle anderen mit einem CAGR von 21,35 %, da Basen- und Prime-Editing-Pipelines zweckgebaute Chemikalien erfordern, die Standard-PCR nicht abdecken kann. PCR-basierte Kits bleiben dort bestehen, wo Budgets knapp sind und die Analysetiefe zweitrangig ist. Die ddPLEX ESR1-Einführung von Bio-Rad im Jahr 2024 veranschaulicht, wie Anbieter multiplexierte dPCR in benutzerfreundliche Verbrauchsmaterialien bündeln und so hohe Sensitivität ohne NGS erreichbar machen.

Die Produktentwicklung tendiert zu hybriden Angeboten, die barcodebasierte PCR-Amplifikation mit NGS-Auslesungen kombinieren oder Immunocapture-Schritte mit Fluoreszenzdetektion koppeln, um den Workflow zu optimieren. Sanger-Kits behalten einen Nischenwert, wenn Nutzer eine Kettenabbruchbestätigung einzelner Ziele benötigen. Verschiedene Assay-Kits, einschließlich Hochauflösungsschmelzanalyse und Mismatch-Spaltung, dienen schnellen Screening-Anforderungen. Da Anbieter ihre Portfolios angleichen, wächst die Überschneidung, doch eine Premium-Kategorie vollständig validierter, softwareintegrierter NGS-Kits bleibt für klinische Entwickler eigenständig.

Nach Detektionstechnologie: Digitale PCR gewinnt ultrasensitive Anwendungen

Die Sequenzierung der nächsten Generation hält einen Anteil von 45,71 % am Detektionstechnologie-Umsatz dank ihrer genomweiten Reichweite, doch digitale PCR verzeichnet den schnellsten CAGR von 21,44 %, gestützt durch eine Allelsensitivität unter 0,1 %. Die Marktgröße für Mutationsdetektionskits im Bereich Genomediting, die aus digitaler PCR resultiert, wird stetig steigen, da klinische Protokolle die absolute Quantifizierung für Potenzassays übernehmen. Hochauflösungsschmelzanalyse und Mismatch-Spaltung bleiben für das frühe Screening attraktiv, da sie schnelle Ja-oder-Nein-Antworten liefern, obwohl ihre Sensitivität früher an Grenzen stößt.

Die Technologiewahl entspricht zunehmend der Anwendungsnuance: NGS für umfassende Sicherheit, dPCR für die Quantifizierung seltener Ereignisse, CRISPR-gestützte Diagnostik für Point-of-Care-Geschwindigkeit. Anstatt zu konvergieren, fragmentiert sich die Landschaft in spezialisierte Bereiche. Anbieter investieren entsprechend und kombinieren dPCR-Chips mit Cloud-Software, die Tröpfchenzählungen verarbeitet, oder bündeln Nanoporen-Sequenzierer mit schnellen Bibliotheksvorbereitungen. Nutzer stellen Workflows zusammen, die mehrere Modalitäten verbinden – ein Ansatz, der voraussichtlich die Gesamtausgaben pro Programm erhöhen wird.

Nach Anwendung: Entwicklung von Gentherapien dominiert die Validierungsnachfrage

Die Entwicklung von Gentherapien hielt im Jahr 2024 einen Anteil von 37,41 % am Markt für Mutationsdetektionskits im Bereich Genomediting und wird bis 2030 mit einem CAGR von 20,68 % prognostiziert. Diese Dominanz hängt von strengen Regulierungsleitlinien ab, die eine orthogonale Bestätigung der Editiergenauigkeit vor der Dosierung von Patienten vorschreiben. Funktionelle Genomik bietet zwar einen kleineren, aber stetigen Umsatz, da Grundlagenforscher Genfunktionen charakterisieren; ihre Bestellungen sind diffus, aber häufig. Die Entwicklung von Kulturpflanzeneigenschaften gewinnt an Dynamik, wo Genomediting GMO-Vorschriften umgeht, aber dennoch eine Off-Target-Überwachung benötigt, die einfache PCR nicht leisten kann.

Diagnostikanwendungen, hauptsächlich Liquid Biopsy für die Onkologie, steigen langsam an, da die CRISPR-Detektion eine sub-femtomolare Sensitivität erreicht. Drug-Discovery-Screens profitieren von der Multiplex-Detektion zur Verfolgung mehrerer Editierungen in gepoolten CRISPR-Bibliotheken. Eine lange Reihe von Nischenanwendungen – Validierung von Chassis für synthetische Biologie und Überwachung mikrobieller Zellfabriken – fügt inkrementelle, aber zuverlässige Einnahmen hinzu und rundet die Anwendungsvielfalt ab.

Nach Endnutzer: Biopharma-Unternehmen führen die Adoption in allen Segmenten an

Biopharma- und Biotechnologieunternehmen kontrollierten im Jahr 2024 43,74 % des Umsatzes, da sie Therapien vorantreiben, die auf prüfungssicheren Validierungspaketen beruhen. Ihre wiederkehrenden Chargenfreigabetests unterstützen mehrjährige Kit-Abonnements und sichern vorhersehbare Cashflows für Anbieter. Akademische Zentren folgen als Innovationsmotor, der kommerzielle Pipelines speist, während Auftragsforschungsorganisationen als Volumenmultiplikatoren fungieren, indem sie Assays für Auftraggeber durchführen.

Agro-Biotech-Unternehmen gewinnen im asiatisch-pazifischen Raum größere Anteile aufgrund von Genomediting-Programmen für Reis, Mais und Soja, die eine saisonale Überwachung erfordern. Klinische Labore sind eine aufkommende Käuferklasse, da CRISPR-gestützte Diagnostik auf eine FDA-Zulassung zusteuert. Die verbleibende Nachfrage kommt von staatlichen Instituten und spezialisierten Dienstleistern, die analytische Lücken schließen. Jeder Nutzertyp sucht Kits, die seinem Compliance-Aufwand und Budgetrahmen entsprechen, was Anbieter dazu veranlasst, Produktlinien von Forschungsqualität bis hin zu regulatorischer Qualität zu staffeln.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 45,52 % am Markt für Mutationsdetektionskits im Bereich Genomediting. Die beschleunigte Überprüfung der FDA für NGS-Tumorprofilierung und ihre schrittweise Aufsicht über laborentwickelte Tests schaffen vorhersehbare Compliance-Meilensteine, die Vorabinvestitionen in validierte Kits fördern. Konzentrierte Cluster in Boston, der Bay Area und San Diego verkürzen Lieferketten und verstärken Ökosystem-Spillover-Effekte, während Kanadas Genome Innovation Network kollaborative Fördergelder bereitstellt, die Kaufhürden für akademische Labore senken.

Europa belegt den zweiten Platz mit einer starken Pharmabasis und kollaborativen Forschungsnetzwerken. Deutschland und das Vereinigte Königreich treiben die Adoption voran und nutzen EU-weite Horizon-Fördergelder, die standardisierte Validierungsmetriken erfordern. Regulatorische Nuancen erhöhen die Komplexität: Der Block verlangt Assays, die editierte Pflanzen von konventionell gezüchteten Kulturpflanzen unterscheiden können, was die Nachfrage nach ultrasensitiven Kits steigert, die sowohl medizinische als auch ag-biosicherheitliche Prüfer zufriedenstellen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 19,31 %. China finanziert nationale Präzisionsmedizin-Initiativen und beschleunigt landwirtschaftliche Biotech-Genehmigungen, was das Volumenwachstum anführt. Japan kombiniert fortgeschrittenes Instrumentierungswissen mit einem durch eine alternde Bevölkerung bedingten Bedarf an Gentherapien, während Indiens Nationales Biopharma-Programm Fördergelder für CRISPR-Feldversuche in der Landwirtschaft bereitstellt. Australien und Südkorea runden die Region mit regulatorischer Klarheit und translationalen Forschungszentren ab, die die regionale Nachfrage nach Premium-Kits bedienen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Etablierte Biowissenschaftskonzerne – Thermo Fisher Scientific, New England Biolabs, Integrated DNA Technologies – bündeln Detektionskits in umfangreichen Reagenzienportfolios und nutzen globale Distribution und ISO-konforme Qualitätsmanagementsysteme. Spezialisierte Akteure wie CRISPR Therapeutics oder Mammoth Biosciences führen proprietäre Chemikalien ein, die auf neuartige Editoren zugeschnitten sind, und ihre Partnerschaften mit großen Pharmaunternehmen beschleunigen die Validierung in klinischen Pipelines.

Die Wettbewerbsstrategie tendiert zur vertikalen Integration. Große Unternehmen übernehmen Nischen-Assay-Entwickler, um ein Komplettangebot sicherzustellen, während mittelgroße Anbieter IP aggressiv lizenzieren, um Royalty-Stacking zu vermeiden. Die Nachfrage nach vollständig validierten Lösungen verlagert das Wettbewerbsfeld von der reinen Assay-Leistung hin zur gelieferten regulatorischen Bereitschaft, und Anbieter mit integrierten Bioinformatik-Suiten gewinnen einen Vorteil.

Lieferkettenresilienz ist ein wachsendes Differenzierungsmerkmal. Unternehmen, die rekombinante Nukleasen aus mehreren Quellen beziehen oder die Enzymproduktion auf mehreren Kontinenten lokalisieren, gewinnen Kaufaufträge in Engpasszeiten. IP-Stabilität beeinflusst auch Kaufentscheidungen, da Kunden Betriebsfreiheit suchen, bevor sie sich auf mehrjährige Kit-Verträge einlassen. Zukünftig konzentrieren sich Weißraum-Chancen auf feldtaugliche Multiplex-dPCR für Feldversuche in der Landwirtschaft und Kits zur Alleldetektion unter 0,01 % für Prime-Editing.

Marktführer im Bereich Mutationsdetektionskits im Bereich Genomediting

Thermo Fisher Scientific

Integrated DNA Technologies (IDT)

Qiagen

New England Biolabs

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lantheus Holdings schloss die Übernahmen von Evergreen Theragnostics und Life Molecular Imaging ab und erweiterte damit das Angebot an neuroendokriner und Alzheimer-Diagnostik, die auf hochpräziser Mutationsanalyse basiert.

- November 2024: Roche stimmte der Übernahme von Poseida Therapeutics für 1,5 Milliarden USD zu, was die Gentherapie-Assets erweitert und die Nachfrage nach spezialisierten Detektionsplattformen für komplexe Editierungen steigert.

- April 2024: Regeneron und Mammoth Biosciences gingen eine CRISPR-Zusammenarbeit ein, die Regenerons klinische Reichweite mit Mammoths neuartigen Enzymsystemen kombiniert und den Grundstein für die Entwicklung maßgeschneiderter Validierungskits legt.

Berichtsumfang des globalen Marktes für Mutationsdetektionskits im Bereich Genomediting

| PCR-basierte Kits |

| NGS-basierte Kits |

| CRISPR/Cas-spezifische Kits |

| Sanger-Sequenzierungskits |

| Sonstige Assay-Kits |

| Mismatch-Spaltungsassay |

| Hochauflösungsschmelzanalyse |

| Digitale PCR |

| Sequenzierung der nächsten Generation |

| Sonstige Technologien |

| Entwicklung von Gentherapien |

| Funktionelle Genomik |

| Entwicklung von Kulturpflanzeneigenschaften |

| Drug Discovery und Screening |

| Diagnostik |

| Sonstige Anwendungen |

| Biopharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Agro-Biotech-Unternehmen |

| Klinische Labore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | PCR-basierte Kits | |

| NGS-basierte Kits | ||

| CRISPR/Cas-spezifische Kits | ||

| Sanger-Sequenzierungskits | ||

| Sonstige Assay-Kits | ||

| Nach Detektionstechnologie | Mismatch-Spaltungsassay | |

| Hochauflösungsschmelzanalyse | ||

| Digitale PCR | ||

| Sequenzierung der nächsten Generation | ||

| Sonstige Technologien | ||

| Nach Anwendung | Entwicklung von Gentherapien | |

| Funktionelle Genomik | ||

| Entwicklung von Kulturpflanzeneigenschaften | ||

| Drug Discovery und Screening | ||

| Diagnostik | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Biopharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Agro-Biotech-Unternehmen | ||

| Klinische Labore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mutationsdetektionskits im Bereich Genomediting im Jahr 2025?

Die Marktgröße für Mutationsdetektionskits im Bereich Genomediting beträgt im Jahr 2025 294,56 Millionen USD.

Welcher CAGR wird für Mutationsdetektionskits bis 2030 erwartet?

Der Umsatz soll zwischen 2025 und 2030 mit einem CAGR von 17,03 % wachsen.

Welche Produktkategorie führt derzeit die Verkäufe an?

NGS-basierte Kits führen mit einem Anteil von 40,27 % am Umsatz 2024.

Welche Detektionstechnologie wächst am schnellsten?

Digitale PCR-Plattformen verzeichnen den höchsten CAGR von 21,44 % aufgrund von Anforderungen an ultrasensitive Detektion.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet einen CAGR von 19,31 %, angetrieben durch staatlich geförderte Präzisionsmedizin- und Ag-Biotech-Programme.

Wer sind die primären Endnutzer?

Biopharma- und Biotechnologieunternehmen machen 43,74 % der Nachfrage im Jahr 2024 aus, gefolgt von akademischen Instituten und Auftragsforschungsorganisationen.

Seite zuletzt aktualisiert am: