Marktgröße und Marktanteil für Präzisionsdiagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 97.06 Milliarden US-Dollar |

| Marktgröße (2030) | 179.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präzisionsdiagnostik von Mordor Intelligence

Die Marktgröße für Präzisionsdiagnostik wird im Jahr 2025 auf 97,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 179,67 Milliarden USD erreichen, bei einer CAGR von 13,11 % während des Prognosezeitraums (2025–2030).

Marktüberblick für Präzisionsdiagnostik

Die Branche für Präzisionsdiagnostik erlebt einen bedeutenden Wandel, der durch umfassendere Trends zur Digitalisierung des Gesundheitswesens und technologische Konvergenz vorangetrieben wird. Stand Januar 2024 sind fast 90 % der australischen Bevölkerung, also 23,7 Millionen Menschen, durch das landesweite elektronische Gesundheitsaktensystem My Health Record abgedeckt. In Europa haben 96 % der Allgemeinmediziner elektronische Gesundheitsakten (EGA) eingeführt. Die weit verbreitete Einführung von EGA-Systemen in diesen Regionen unterstreicht eine wachsende Nachfrage nach Präzisionsdiagnostik, da Gesundheitsdienstleister zunehmend auf genaue und umfassende Patientendaten angewiesen sind, um eine personalisierte und effiziente Versorgung zu gewährleisten. Dieser Trend unterstreicht die entscheidende Rolle von EGA-Systemen bei der Unterstützung datengesteuerter Entscheidungsfindung und der Verbesserung der diagnostischen Präzision.

Die Integration cloudbasierter Diagnoseplattformen hat einen nahtlosen Datenaustausch und eine nahtlose Datenanalyse in Gesundheitsnetzwerken ermöglicht, wodurch die Diagnosegenauigkeit und die Behandlungsergebnisse verbessert wurden. Diese digitale Transformation wurde durch die zunehmende Einführung von Lösungen auf Basis künstlicher Intelligenz und maschinellen Lernens im Gesundheitswesen weiter beschleunigt, wobei Branchenanalysten schätzen, dass ein erheblicher Anteil der Gesundheitsorganisationen inzwischen KI-gestützte Diagnosewerkzeuge einsetzt.

Strategische Partnerschaften und Kooperationen gestalten die Wettbewerbslandschaft des Marktes für Präzisionsdiagnostik neu. Im Januar 2024 gründete Siemens Healthineers ein kollaboratives Labor mit dem Indischen Institut für Wissenschaft zur Förderung von KI-Anwendungen in der Präzisionsmedizin mit Schwerpunkt auf der Diagnostik neurologischer Erkrankungen.

Die Branche erlebt erhebliche Investitionen in die Forschung und Entwicklung neuartiger Diagnosetechnologien. Im Januar 2024 führte Epredia das SlideMate-Lasersystem auf dem US-amerikanischen Markt ein und revolutionierte damit die Probenverfolgbarkeit in klinischen Laboratorien. Gesundheitsdienstleister setzen zunehmend auf automatisierte Diagnoseplattformen, wobei Branchenumfragen zeigen, dass bis 2023 etwa 65 % der großen Laboratorien eine Form der Automatisierung in ihren Diagnoseprozessen implementiert haben. Dieser Trend zur Automatisierung und Präzision hat zu einer verbesserten Effizienz und reduzierten Fehlerquoten bei Diagnoseverfahren geführt.

Die Landschaft der Präzisionsdiagnostik wird durch neue Geschäftsmodelle und innovative Ansätze zur Leistungserbringung neu gestaltet. Cloudbasierte Diagnoseplattformen und Software-als-Dienstleistung-Lösungen (SaaS) gewinnen weltweit an Bedeutung. Die Branche erlebt auch einen Anstieg strategischer Fusionen und Übernahmen, da Unternehmen ihre technologischen Fähigkeiten und ihre Marktpräsenz ausbauen möchten. Diese Entwicklungen gehen einher mit einem zunehmenden Fokus auf Datensicherheit und regulatorische Compliance, wobei Gesundheitsdienstleister robuste Cybersicherheitsmaßnahmen zum Schutz sensibler Diagnoseinformationen implementieren.

Globale Markttrends und Erkenntnisse zur Präzisionsdiagnostik

Wachsende Einführung von Präzisionsdiagnostik und personalisierter Medizin

Die Gesundheitsbranche erlebt einen Paradigmenwechsel hin zur personalisierten Medizin, der durch das zunehmende Verständnis der molekularen Grundlagen von Krankheiten und genetischen Variationen bei Patienten vorangetrieben wird. Gentests und Genomsequenzierung sind zu unverzichtbaren Werkzeugen für das Verständnis von Krankheitsmechanismen geworden, wobei europäische Länder umfassende Screening-Programme für genetische Erkrankungen zur Früherkennung und Intervention eingeführt haben. Die Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in Präzisionsdiagnostikwerkzeuge hat die Krankheitsdiagnose und das Krankheitsmanagement verändert und ermöglicht es Ärzten, diagnostische Daten effizienter zu analysieren und Krankheiten in früheren Stadien zu erkennen.

Die Fortschritte in der molekularen Diagnosetechnologie haben es Gesundheitsdienstleistern ermöglicht, gezielte Therapien auf der Grundlage individueller Patientenprofile zu entwickeln. Laut aktuellen Berichten der Gesundheitsbranche hat die Präzisionsdiagnostik aufgrund mehrerer Vorteile erheblich an Bedeutung gewonnen, darunter personalisierte Behandlungsplanung, genaue Diagnose, Früherkennung von Krankheiten und kontinuierliche Überwachung des Krankheitsverlaufs. Große Forschungsinstitute und Gesundheitsorganisationen arbeiten aktiv zusammen, um klinische Laboratorien mit Schwerpunkt auf Präzisions- und personalisierter Medizin zu etablieren. So hat beispielsweise im Oktober 2023 HALO Precision Diagnostics, bekannt für seine Expertise in der Früherkennung von Krankheiten, eine Partnerschaft mit Bayer, einem globalen Vorreiter in der Radiologie, geschlossen. Diese Zusammenarbeit spiegelt die wachsende Nachfrage nach Präzisionsdiagnostik wider, die durch den Bedarf an genauer und zeitnaher Krankheitserkennung zur Verbesserung der Patientenergebnisse angetrieben wird. Gemeinsam werden sie an QUANTI, Bayers Phase-III-Programm zur klinischen Entwicklung von Gadoquatran, teilnehmen, das darauf abzielt, die diagnostischen Fähigkeiten im Gesundheitssektor voranzutreiben.

Fortschritte bei der Sequenzierung der nächsten Generation und der digitalen Diagnostik

Die rasante Entwicklung der Sequenzierungstechnologie der nächsten Generation (NGS) hat die Landschaft der Präzisionsdiagnostik revolutioniert und ermöglicht eine umfassendere und genauere genetische Analyse zu zunehmend zugänglichen Kosten. Die Technologie hat verschiedene Aspekte des Gesundheitswesens verändert, von der Krebsgenomik bis hin zu nicht-invasiven pränatalen Tests, mit kontinuierlichen Verbesserungen in Bezug auf Geschwindigkeit, Genauigkeit und Kosteneffizienz. Die Integration digitaler Pathologielösungen hat die diagnostischen Fähigkeiten weiter verbessert, wie die Einführung fortschrittlicher digitaler Pathologiealgorithmen für die präzise Patientendiagnose bei Brustkrebs durch führende Gesundheitsunternehmen zeigt, die eine präzisere Entwicklung von Behandlungsstrategien ermöglicht.

Die Konvergenz von NGS mit künstlicher Intelligenz und maschinellem Lernen hat leistungsstarke Diagnosewerkzeuge geschaffen, die komplexe genomische Daten mit beispielloser Genauigkeit verarbeiten und analysieren können. Gesundheitseinrichtungen setzen zunehmend auf cloudbasierte Technologien und elektronische Gesundheitsakten, die eine sichere Speicherung und gemeinsame Nutzung genetischer Patientendaten an verschiedenen Standorten ermöglichen. Diese digitale Transformation hat eine Echtzeit-Zusammenarbeit zwischen Gesundheitsdienstleistern und eine fundiertere Entscheidungsfindung bei der Behandlungsplanung ermöglicht. Die Einbeziehung von Flüssigbiopsien und anderen nicht-invasiven Diagnosetechniken hat die Anwendungsmöglichkeiten der NGS-Technologie weiter ausgebaut und sie zu einem unverzichtbaren Werkzeug in der modernen Präzisionsmedizin gemacht.

Analyse des Testtyp-Segments im Markt für Präzisionsdiagnostik

Segment Gentests im Markt für Präzisionsdiagnostik

Das Segment der Gentests dominiert den Markt für Präzisionsdiagnostik, was in erster Linie auf die zunehmende Einführung von Gentests in der Onkologie und bei der Diagnose seltener Krankheiten zurückzuführen ist. Die Bedeutung des Segments wird durch technologische Fortschritte bei der Sequenzierung der nächsten Generation weiter gestärkt, die eine genauere und umfassendere genetische Analyse ermöglicht. Die wachsende Abhängigkeit der Gesundheitsdienstleister von genetischen Informationen für personalisierte Behandlungsentscheidungen hat erheblich zur Dominanz dieses Segments beigetragen. Die Integration von Gentests in die routinemäßige klinische Praxis, insbesondere beim pränatalen Screening und bei der Diagnose erblicher Erkrankungen, hat seine Marktführerschaft gefestigt. Darüber hinaus haben die sich ausdehnenden Anwendungen in der Pharmakogenomik und die steigende Nachfrage nach nicht-invasiven pränatalen Tests die Marktposition des Segments gestärkt. Die robuste Leistung des Segments wird auch durch eine zunehmende Versicherungsdeckung und ein wachsendes Bewusstsein unter Gesundheitsfachleuten für die Vorteile von Gentests in der Präzisionsmedizin unterstützt.

Segment Esoterische Tests im Markt für Präzisionsdiagnostik

Das Segment der esoterischen Tests entwickelt sich zum am schnellsten wachsenden Segment im Markt für Präzisionsdiagnostik. Diese bemerkenswerte Wachstumsdynamik wird durch ein zunehmendes Verbraucherbewusstsein und den wachsenden Trend zum proaktiven Gesundheitsmanagement angetrieben. Die Expansion des Segments wird hauptsächlich durch die steigende Beliebtheit esoterischer Tests vorangetrieben, die einen bequemen Zugang zu gesundheitsbezogenen genetischen Informationen bieten. Technologische Innovationen, die ausgefeiltere Testmöglichkeiten und eine verbesserte Ergebnisinterpretation ermöglichen, haben erheblich zu diesem Wachstum beigetragen. Das Segment profitiert von der steigenden Nachfrage nach spezialisierten Diagnosetests, die in Standard-Kliniklaboratorien nicht routinemäßig durchgeführt werden. Darüber hinaus hat die Integration digitaler Gesundheitsplattformen und Telemedizindienste die Zugänglichkeit und Attraktivität dieser Testoptionen verbessert.

Analyse des Anwendungssegments im Markt für Präzisionsdiagnostik

Segment Onkologie im Markt für Präzisionsdiagnostik

Das Onkologiesegment dominiert den Markt für Präzisionsdiagnostik und hält im Jahr 2024 einen Marktanteil von etwa 45 %. Diese bedeutende Marktposition wird in erster Linie durch die weltweit steigende Krebslast und die zunehmende Einführung personalisierter Medizinansätze bei der Krebsbehandlung vorangetrieben. Die Führungsposition des Segments wird durch umfangreiche Anwendungen in der genetischen Profilierung, beim Tumormarker-Testing und bei der Begleitdiagnostik weiter gestärkt. Fortschrittliche Technologien wie die Sequenzierung der nächsten Generation und die digitale PCR haben die Genauigkeit und Zuverlässigkeit der Krebsdiagnostik erheblich verbessert. Die Bedeutung des Segments ist auch auf erhebliche Investitionen in die Krebsforschung, die Entwicklung gezielter Therapien und die wachsende Nachfrage nach Krebsfrüherkennung zurückzuführen. Der zunehmende Fokus der Gesundheitsdienstleister auf Präzisionsmedizin und personalisierte Behandlungsansätze hat das Wachstum des Segments weiter katalysiert. Darüber hinaus hat die Integration von künstlicher Intelligenz und maschinellem Lernen in die Krebsdiagnostik die Erkennungs- und Überwachungsfähigkeiten in diesem Segment revolutioniert.

Segment Neurologie im Markt für Präzisionsdiagnostik

Das Neurologiesegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Präzisionsdiagnostik. Diese bemerkenswerte Wachstumsdynamik wird durch zunehmende Investitionen in die neurologische Forschung und die Entwicklung neuartiger Diagnosetechnologien für Erkrankungen wie Alzheimer, Parkinson und Multiple Sklerose angetrieben. Die rasche Expansion des Segments wird durch technologische Fortschritte in der Neuroimaging, der molekularen Diagnostik und der Biomarkererkennung unterstützt. Das wachsende Bewusstsein für neurologische Erkrankungen und deren Früherkennung hat erheblich zur Beschleunigung des Segments beigetragen. Die Integration von künstlicher Intelligenz in die neurologische Diagnostik hat neue Wege für eine genauere und effizientere Diagnose eröffnet. Darüber hinaus haben die Entwicklung innovativer Diagnosewerkzeuge und steigende Gesundheitsausgaben in der Neurologie ein robustes Wachstumsumfeld geschaffen. Das Segment profitiert auch von der weltweit wachsenden älteren Bevölkerung und dem damit einhergehenden Anstieg neurologischer Erkrankungen.

Analyse des Endnutzer-Segments im Markt für Präzisionsdiagnostik

Segment Klinische Laboratorien im Markt für Präzisionsdiagnostik

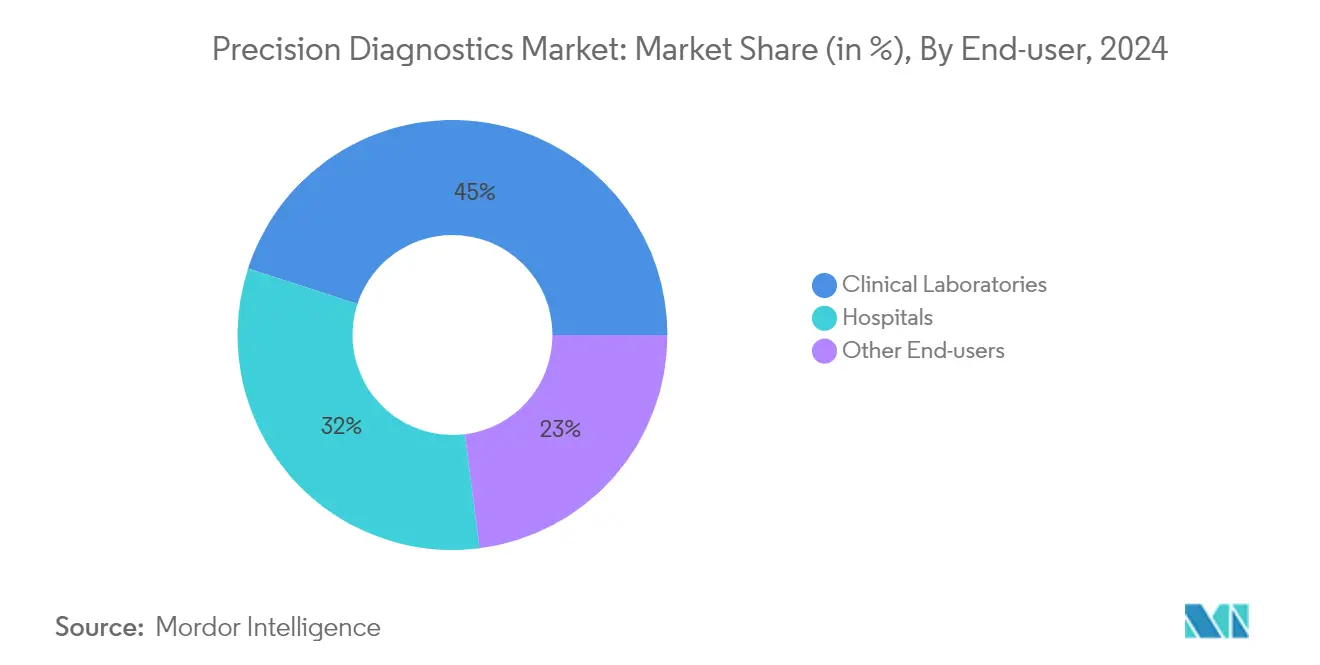

Klinische Laboratorien haben sich als das dominierende Segment im Markt für Präzisionsdiagnostik mit einem Marktanteil von etwa 45 % etabliert. Diese bedeutende Marktposition ist auf die spezialisierte Infrastruktur und das Fachwissen zurückzuführen, das diese Einrichtungen bei der Handhabung komplexer Diagnoseverfahren bieten. Klinische Laboratorien haben ihre Position durch strategische Investitionen in fortschrittliche Diagnosetechnologien, insbesondere in Gentests und molekulare Diagnostik, gestärkt. Die Dominanz des Segments wird durch den zunehmenden Trend der Krankenhäuser, ihre Diagnosedienstleistungen an spezialisierte Laboratorien auszulagern, weiter verstärkt. Diese Einrichtungen profitieren von Skaleneffekten, die es ihnen ermöglichen, große Testmengen zu verarbeiten und dabei hohe Genauigkeit und schnelle Bearbeitungszeiten aufrechtzuerhalten. Darüber hinaus haben klinische Laboratorien robuste Partnerschaften mit Gesundheitsdienstleistern und Forschungseinrichtungen aufgebaut, die es ihnen ermöglichen, umfassende Testdienstleistungen in verschiedenen medizinischen Fachgebieten anzubieten. Ihre Fähigkeit, strenge Qualitätskontrollmaßnahmen aufrechtzuerhalten und sich an sich entwickelnde regulatorische Anforderungen anzupassen, hat ebenfalls zu ihrer Marktführerschaft beigetragen.

Segment Krankenhäuser im Markt für Präzisionsdiagnostik

Das Segment der Krankenhäuser verzeichnet das schnellste Wachstum im Markt für Präzisionsdiagnostik. Dieses beschleunigte Wachstum wird durch die zunehmende Integration von Präzisionsdiagnostikfähigkeiten in Krankenhausumgebungen zur Unterstützung der unmittelbaren klinischen Entscheidungsfindung vorangetrieben. Krankenhäuser investieren aktiv in hauseigene Diagnoseeinrichtungen, um Bearbeitungszeiten zu verkürzen und die Patientenversorgungsergebnisse zu verbessern. Die rasche Expansion des Segments wird auch durch die zunehmende Einführung personalisierter Medizinansätze und den wachsenden Bedarf an schnellen Diagnoselösungen in der Notfall- und Intensivversorgung angetrieben. Fortschrittliche Gesundheitseinrichtungen integrieren zunehmend die Sequenzierung der nächsten Generation und andere modernste Diagnosetechnologien in ihre Standardversorgungsprotokolle. Der Trend zur wertbasierten Gesundheitsversorgung und der Bedarf an schnellen, genauen Diagnoseergebnissen hat Krankenhäuser dazu veranlasst, ihre diagnostischen Fähigkeiten zu verbessern. Darüber hinaus trägt die Integration von künstlicher Intelligenz und digitalen Pathologielösungen in krankenhausbasierte Laboratorien zu einer verbesserten Diagnosegenauigkeit und Effizienz bei.

Geografische Analyse des Marktes für Präzisionsdiagnostik

Markt für Präzisionsdiagnostik in Nordamerika

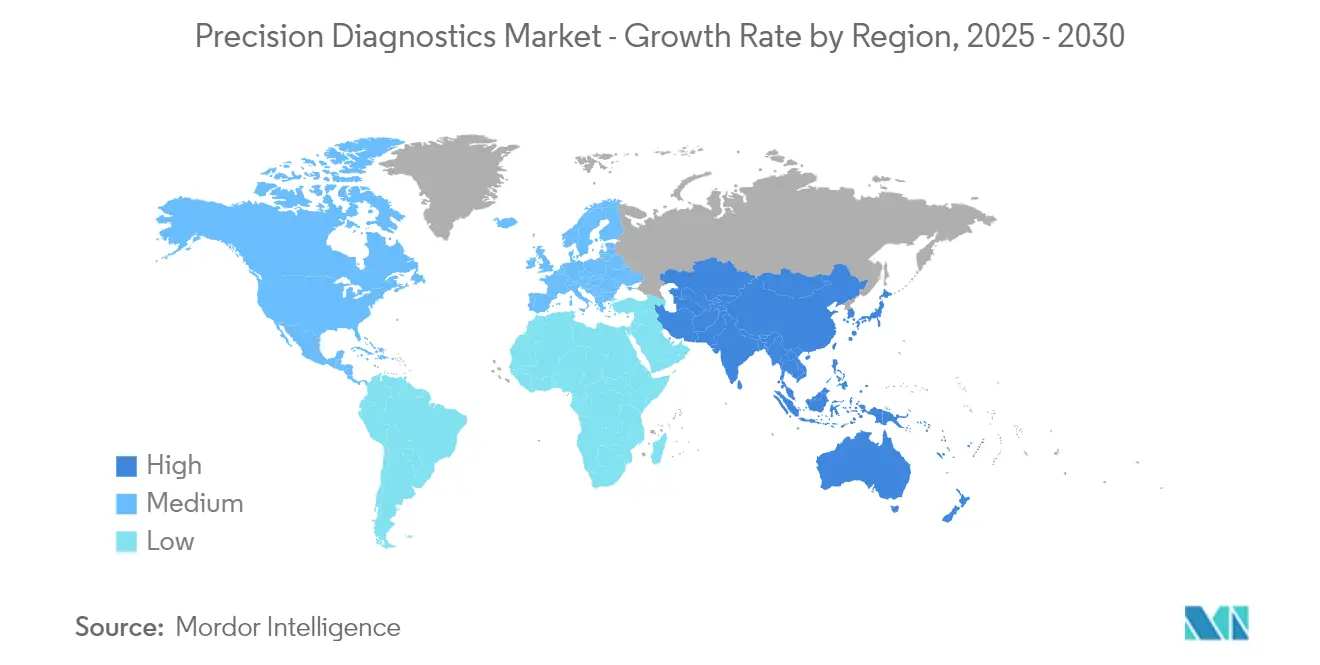

Nordamerika hat sich als dominierende Kraft im globalen Markt für Präzisionsdiagnostik etabliert und hält im Jahr 2024 einen Marktanteil von etwa 38 %. Die Führungsposition der Region ist in erster Linie auf ihre fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen. Die Vereinigten Staaten und Kanada haben robuste Gesundheitssysteme entwickelt, die eine nahtlose Integration und Einführung modernster Diagnosetechnologien ermöglichen. Die Region profitiert von erheblichen Investitionen in Forschung und Entwicklung aus dem öffentlichen und privaten Sektor, die kontinuierliche Innovationen bei Präzisionsdiagnostikwerkzeugen und -methoden fördern. Darüber hinaus hat das Vorhandensein gut etablierter Erstattungsrichtlinien und günstiger regulatorischer Rahmenbedingungen ein für das Marktwachstum förderliches Umfeld geschaffen. Die Gesundheitsdienstleister der Region haben eine starke Neigung zur Einführung personalisierter Medizinansätze gezeigt, was die Nachfrage nach Präzisionsdiagnostiklösungen antreibt. Darüber hinaus haben die zunehmende Prävalenz chronischer Krankheiten und das wachsende Bewusstsein für Früherkennung von Krankheiten zur Expansion des Marktes in dieser Region beigetragen.

Markt für Präzisionsdiagnostik in Europa

Europa hat sich als zweitgrößter Markt für Präzisionsdiagnostik etabliert und zeigt von 2019 bis 2024 ein konstantes Wachstum. Die Marktexpansion der Region wird durch robuste Gesundheitssysteme und eine starke staatliche Unterstützung für Initiativen zur Präzisionsmedizin vorangetrieben. Europäische Länder haben bedeutende Fortschritte bei der Umsetzung umfassender genomischer Medizinprogramme und der Einrichtung spezialisierter Diagnosezentren erzielt. Das Vorhandensein führender Forschungseinrichtungen und akademischer medizinischer Zentren hat Innovationen und die Entwicklung fortschrittlicher Diagnosetechnologien gefördert. Die Region hat auch eine zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern, Forschungseinrichtungen und Branchenakteuren erlebt, die ein dynamisches Ökosystem für Präzisionsdiagnostik schafft. Die Initiativen der Europäischen Union zur Standardisierung von Diagnoseverfahren und zur Festlegung von Qualitätsbenchmarks haben den Markt weiter gestärkt. Darüber hinaus haben die zunehmende Einführung digitaler Gesundheitslösungen und die fortschreitende Digitalisierung des Gesundheitswesens neue Möglichkeiten für Präzisionsdiagnostikanwendungen geschaffen. Der Fokus der Region auf präventive Gesundheitsversorgung und personalisierte Behandlungsansätze treibt das Marktwachstum weiterhin an.

Markt für Präzisionsdiagnostik im Asien-Pazifik-Raum

Es wird prognostiziert, dass der Markt für Präzisionsdiagnostik im Asien-Pazifik-Raum im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere für die Region einzigartige Faktoren angetrieben. Die große Patientenpopulation in Verbindung mit steigenden Gesundheitsausgaben und einer sich verbessernden Gesundheitsinfrastruktur hat erhebliche Marktchancen geschaffen. Länder wie China, Japan und Indien tätigen erhebliche Investitionen in Gesundheitstechnologie und Initiativen zur Präzisionsmedizin. Die Region erlebt eine rasche Einführung fortschrittlicher Diagnosetechnologien, insbesondere in der Onkologie und bei Gentests. Das wachsende Bewusstsein für personalisierte Medizin und steigende verfügbare Einkommen treiben die Nachfrage nach anspruchsvollen Diagnoselösungen an. Das Vorhandensein von Auftragsforschungsorganisationen und Diagnoselaboratorien hat die Testkapazitäten der Region gestärkt. Darüber hinaus haben staatliche Initiativen zur Förderung von Biotechnologie und Gesundheitsinnovation ein günstiges Umfeld für die Marktexpansion geschaffen. Der wachsende Fokus der Region auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten treibt die Einführung von Präzisionsdiagnostiklösungen weiterhin an.

Markt für Präzisionsdiagnostik im Nahen Osten und Afrika

Die Region Naher Osten und Afrika weist trotz aktueller Marktherausforderungen ein erhebliches Wachstumspotenzial im Markt für Präzisionsdiagnostik auf. Die Region erlebt zunehmende Investitionen in die Gesundheitsinfrastruktur und eine wachsende Einführung fortschrittlicher medizinischer Technologien. Länder des Golfkooperationsrats (GKR) führen die Umsetzung von Initiativen zur Präzisionsmedizin und fortschrittlichen Diagnoselösungen an. Der Fokus der Region auf Medizintourismus hat Investitionen in modernste Diagnoseeinrichtungen angetrieben. Gesundheitsdienstleister setzen zunehmend auf personalisierte Medizinansätze und schaffen damit Möglichkeiten für Präzisionsdiagnostikanwendungen. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Qualität haben das Marktwachstum unterstützt. Die Region hat auch eine wachsende Zusammenarbeit zwischen internationalen Diagnostikunternehmen und lokalen Gesundheitsdienstleistern erlebt. Das steigende Bewusstsein für Früherkennung von Krankheiten und steigende Gesundheitsausgaben treiben die Marktexpansion voran. Darüber hinaus hat die wachsende Prävalenz lebensstilbedingter Erkrankungen und genetischer Störungen eine zusätzliche Nachfrage nach Präzisionsdiagnostiklösungen in der Region geschaffen.

Markt für Präzisionsdiagnostik in Südamerika

Der südamerikanische Markt für Präzisionsdiagnostik verzeichnet ein stetiges Wachstum, das durch zunehmendes Gesundheitsbewusstsein und verbesserten Zugang zu fortschrittlichen Diagnosetechnologien angetrieben wird. Die Region hat bedeutende Entwicklungen in der Gesundheitsinfrastruktur und wachsende Investitionen in medizinische Technologie erlebt. Länder wie Brasilien und Argentinien führen die Einführung von Präzisionsdiagnostiklösungen an, insbesondere in der Onkologie und bei Gentestanwendungen. Die Gesundheitsdienstleister der Region erkennen zunehmend den Wert personalisierter Medizinansätze und treiben damit die Nachfrage nach Präzisionsdiagnostikwerkzeugen an. Öffentlich-private Partnerschaften haben eine entscheidende Rolle bei der Ausweitung des Zugangs zu fortschrittlichen Diagnosedienstleistungen gespielt. Die wachsende Last chronischer Krankheiten und der zunehmende Fokus auf präventive Gesundheitsversorgung haben neue Wachstumschancen geschaffen. Darüber hinaus hat die Region steigende Investitionen in Gesundheitstechnologie und eine zunehmende Zusammenarbeit mit internationalen Diagnostikunternehmen erlebt. Die wachsende Mittelschicht und steigende Gesundheitsausgaben treiben die Marktexpansion in Südamerika weiterhin an.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Präzisionsdiagnostik

Der Markt für Präzisionsdiagnostik wird von wichtigen Akteuren angeführt, darunter Abbott, Agilent Technologies Inc., Becton, Dickinson and Company, bioMérieux SA, Danaher Corporation, F. Hoffmann-La Roche Ltd., Hologic Inc., QIAGEN N.V., Siemens Healthineers AG und Thermo Fisher Scientific Inc. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre Diagnosetechnologien voranzutreiben und ihre Produktportfolios zu erweitern. Die Branche erlebt einen starken Fokus auf die Entwicklung KI-gestützter Diagnoseplattformen, cloudbasierter Lösungen und Point-of-Care-Testfähigkeiten. Unternehmen schließen strategische Partnerschaften mit Gesundheitsdienstleistern und Forschungseinrichtungen, um neue Technologien zu validieren und die Marktreichweite zu erweitern. Die geografische Expansion durch Händlernetzwerke und lokale Produktionsanlagen, insbesondere in aufstrebenden Märkten, ist zu einer wichtigen Wachstumsstrategie geworden. Darüber hinaus gibt es einen zunehmenden Trend zur Entwicklung von Begleitdiagnostika und personalisierten Medizinlösungen zur Stärkung der Marktpositionierung.

Marktstruktur zeigt dynamisches Wettbewerbsumfeld

Der Markt für Präzisionsdiagnostik weist eine mäßig konsolidierte Struktur auf, bei der globale Medizintechnikkonglomerate neben spezialisierten Diagnostikunternehmen konkurrieren. Große multinationale Konzerne nutzen ihre umfangreichen Forschungskapazitäten und globalen Vertriebsnetzwerke, um die Marktführerschaft zu behaupten, während spezialisierte Akteure sich auf Nischenanwendungen und regionale Märkte konzentrieren. Der Markt ist durch häufige Fusionen und Übernahmen gekennzeichnet, da größere Unternehmen innovative Technologien erwerben und ihre Diagnoseportfolios erweitern möchten. Regionale Akteure, insbesondere in aufstrebenden Märkten, gewinnen durch lokalisierte Lösungen und kosteneffektive Alternativen an Bedeutung.

Die Wettbewerbslandschaft entwickelt sich mit zunehmender Zusammenarbeit zwischen Diagnostikunternehmen und Gesundheitsdienstleistern zur Entwicklung integrierter Lösungen. Gemeinschaftsunternehmen und strategische Partnerschaften werden immer häufiger, da Unternehmen komplementäre Fähigkeiten kombinieren und Marktlücken schließen möchten. Marktteilnehmer konzentrieren sich auch auf Strategien der vertikalen Integration, um die gesamte Wertschöpfungskette von der Entwicklung bis zur Vermarktung zu kontrollieren. Die Eintrittsbarrieren bleiben aufgrund strenger regulatorischer Anforderungen und des Bedarfs an erheblichen Investitionen in Forschung und Entwicklung hoch, was etablierte Akteure mit starken finanziellen Ressourcen begünstigt.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Präzisionsdiagnostik hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei die Kosteneffizienz zu wahren. Marktführer investieren in die digitale Transformation und Automatisierung, um die betriebliche Effizienz zu verbessern und Bearbeitungszeiten zu verkürzen. Unternehmen entwickeln modulare und skalierbare Diagnoseplattformen, die an verschiedene Gesundheitsumgebungen und -anforderungen angepasst werden können. Der Aufbau starker Beziehungen zu Gesundheitsdienstleistern und die Einrichtung umfassender Servicenetzwerke sind entscheidend für die Aufrechterhaltung des Marktanteils geworden. Die Fähigkeit, integrierte Diagnoselösungen anzubieten, die mehrere Technologien kombinieren und verwertbare Erkenntnisse liefern, wird zu einem wichtigen Differenzierungsmerkmal.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, unterversorgte Marktsegmente zu identifizieren und spezialisierte Lösungen zu entwickeln. Unternehmen müssen sich auf den Aufbau robuster Qualitätsmanagementsysteme und die Einhaltung regulatorischer Vorschriften konzentrieren und dabei die Kosten wettbewerbsfähig halten. Der zunehmende Fokus auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten schafft Möglichkeiten für innovative Diagnoselösungen. Marktteilnehmer müssen sich auch auf potenzielle regulatorische Änderungen vorbereiten, insbesondere in Bezug auf Datenschutz und Datensicherheit. Der Aufbau strategischer Partnerschaften mit etablierten Akteuren für den Technologiezugang und den Markteintritt, bei gleichzeitiger Differenzierung durch spezialisiertes Fachwissen oder einzigartige Technologieanwendungen, wird für den langfristigen Erfolg entscheidend sein.

Branchenführer für Präzisionsdiagnostik

Agilent Technologies Inc.

Becton, Dickinson and Company

bioMérieux SA

Hologic Inc.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Danaher Corporation, ein globaler Marktführer in Wissenschaft und Technologie, meldete eine Investitionspartnerschaft zwischen seinen Tochtergesellschaften Danaher Diagnostics LLC und Danaher Ventures LLC sowie Innovaccer Inc., einem bedeutenden Akteur im Bereich der künstlichen Intelligenz (KI) im Gesundheitswesen. Durch innovative digitale und diagnostische Lösungen zielt die Partnerschaft darauf ab, Patientenergebnisse und -erfahrungen zu verbessern. Im Einklang mit seiner Mission investiert Danaher in die Beschleunigung des Übergangs zur Präzisionsmedizin mit Schwerpunkt auf KI-gestützter Diagnostik.

- Dezember 2024: Precision Diagnostics, ein Vorreiter bei wegweisenden Diagnoselösungen, stellte VerifID vor, ein revolutionäres Werkzeug, das die Probenidentifikation transformieren soll. VerifID revolutioniert Drogentests, indem es die Notwendigkeit einer beobachteten Probenentnahme beseitigt und dabei eine unübertroffene Zuverlässigkeit und Präzision gewährleistet. Dieser Fortschritt adressiert die wachsende Nachfrage nach Präzisionsdiagnostik in der Gesundheitsbranche, die durch den Bedarf an genauen, effizienten und patientenzentrierten Lösungen angetrieben wird. Indem VerifID Gesundheitsfachleuten ermöglicht, die Patientenversorgung zu priorisieren, ohne die Datenintegrität zu gefährden, positioniert es sich als kritische Innovation zur Erfüllung der sich entwickelnden Anforderungen moderner Diagnosepraktiken.

- November 2024: Aiforia, bekannt für seine Deep-Learning-KI-Lösungen in der Pathologie, hat sich mit Paige, einem Vorreiter in der KI-Technologie der nächsten Generation, zusammengetan. Ihre nicht-exklusive Partnerschaft konzentriert sich auf die Einbettung von Paiges diagnostischen KI-Anwendungen in die Aiforia-Plattform. Diese Zusammenarbeit betont nicht nur gemeinsame kommerzielle Initiativen, sondern zielt auch darauf ab, die Laboreffizienz zu steigern, das diagnostische Vertrauen zu stärken, wissenschaftliche Entdeckungen voranzutreiben und letztendlich die Patientenversorgungsergebnisse zu verbessern.

Berichtsumfang des globalen Marktes für Präzisionsdiagnostik

Gemäß dem Umfang des Berichts konzentriert sich die Präzisionsdiagnostik als Teil der Präzisionsmedizin auf die Optimierung der Gesundheitsversorgung durch den Einsatz von Omics-Datenanalysen zur Diagnose spezifischer Krankheiten und zur genauen Anpassung von Patientenversorgungsmodellen. Dieser Ansatz ermöglicht es Gesundheitsdienstleistern, datengesteuerte Entscheidungen zu treffen und damit Patientenergebnisse und betriebliche Effizienz zu verbessern.

Der Markt für Präzisionsdiagnostik ist nach Typ, Krebsart, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Therapeutika und Diagnostika segmentiert. Nach Krebsart ist der Markt in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und andere Krebsarten segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnoselaboratorien, Pharma- und Biotechnologieunternehmen sowie Forschungs- und akademische Institute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Gentests |

| Esoterische Tests |

| Andere Testtypen |

| Onkologie |

| Herz-Kreislauf |

| Neurologie |

| Sonstige |

| Klinische Laboratorien |

| Krankenhäuser |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Gentests | |

| Esoterische Tests | ||

| Andere Testtypen | ||

| Nach Anwendung | Onkologie | |

| Herz-Kreislauf | ||

| Neurologie | ||

| Sonstige | ||

| Nach Endnutzer | Klinische Laboratorien | |

| Krankenhäuser | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Präzisionsdiagnostik?

Es wird erwartet, dass die Marktgröße für Präzisionsdiagnostik im Jahr 2025 97,06 Milliarden USD erreicht und mit einer CAGR von 13,11 % auf 179,67 Milliarden USD bis 2030 wächst.

Wie groß ist der aktuelle Markt für Präzisionsdiagnostik?

Im Jahr 2025 wird die Marktgröße für Präzisionsdiagnostik voraussichtlich 97,06 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für Präzisionsdiagnostik?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen wird.

Welche Region hat den größten Anteil am Markt für Präzisionsdiagnostik?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Präzisionsdiagnostik.

Welche Jahre deckt dieser Markt für Präzisionsdiagnostik ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Präzisionsdiagnostik auf 84,34 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Präzisionsdiagnostik für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Präzisionsdiagnostik für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: