Nutrigenomik-Bioinformatik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

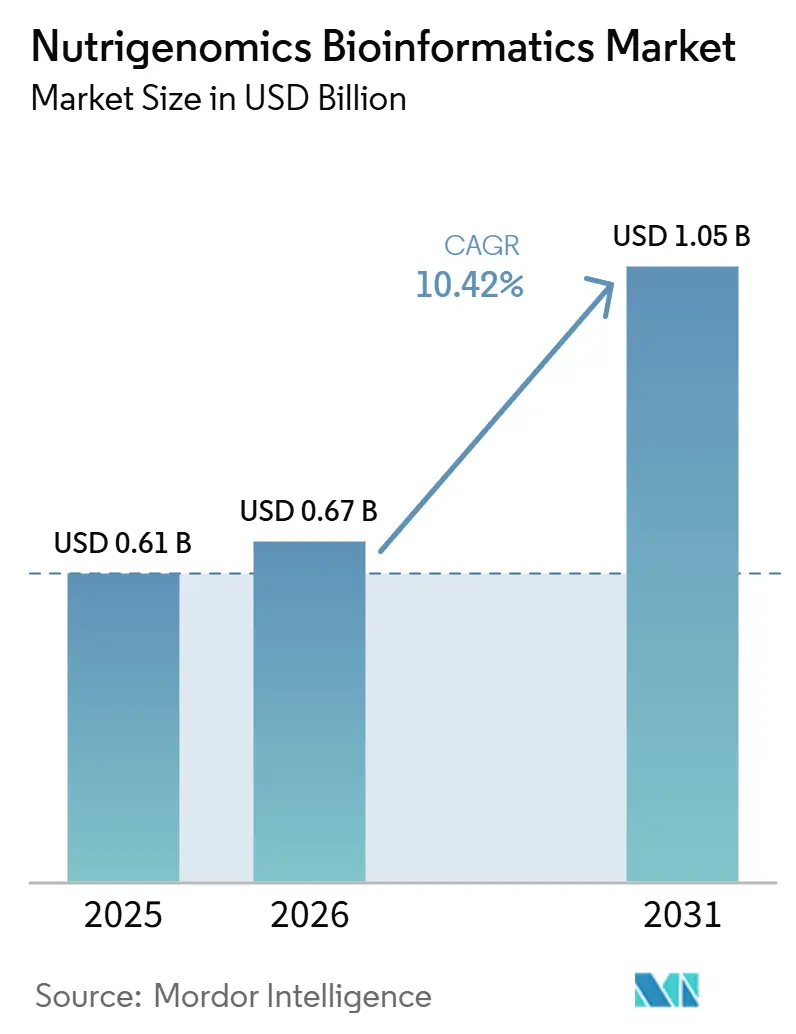

| Marktgröße (2026) | 0.67 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nutrigenomik-Bioinformatik-Marktanalyse von Mordor Intelligence

Die Marktgröße für Nutrigenomik-Bioinformatik wurde im Jahr 2025 auf USD 0,61 Milliarden geschätzt und soll von USD 0,67 Milliarden im Jahr 2026 auf USD 1,05 Milliarden bis 2031 wachsen, bei einer CAGR von 10,42 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach präzisionsbasierten Ernährungsinterventionen, die zunehmende klinische Validierung von Gen-Diät-Wechselwirkungen sowie rasante Fortschritte in der KI-gestützten Multi-Omics-Analytik werden voraussichtlich die nächsten fünf Jahre des Wachstums prägen. Nordamerika hält weiterhin den Löwenanteil der Ausgaben, doch das zweistellige Wachstum im asiatisch-pazifischen Raum zeigt, dass aufstrebende Volkswirtschaften die Technologiediffusion und Preisfindung zunehmend beeinflussen werden. Die Wettbewerbsintensität nimmt zu, da Plattformanbieter von hardwarezentrierten Testmodellen zu cloudnativen Softwarelösungen wechseln, die Bioinformatik-Workflows verkürzen und die Datenverarbeitungskosten senken. Klinische Leitlinien, die genbasierte Ernährung für die Adipositasversorgung befürworten, werden voraussichtlich die Akzeptanz bei Kostenträgern katalysieren, während staatlich finanzierte Präzisionsernährungspilotprojekte in China und Indien die adressierbare Nutzerbasis über einkommensstarke Verbraucher hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

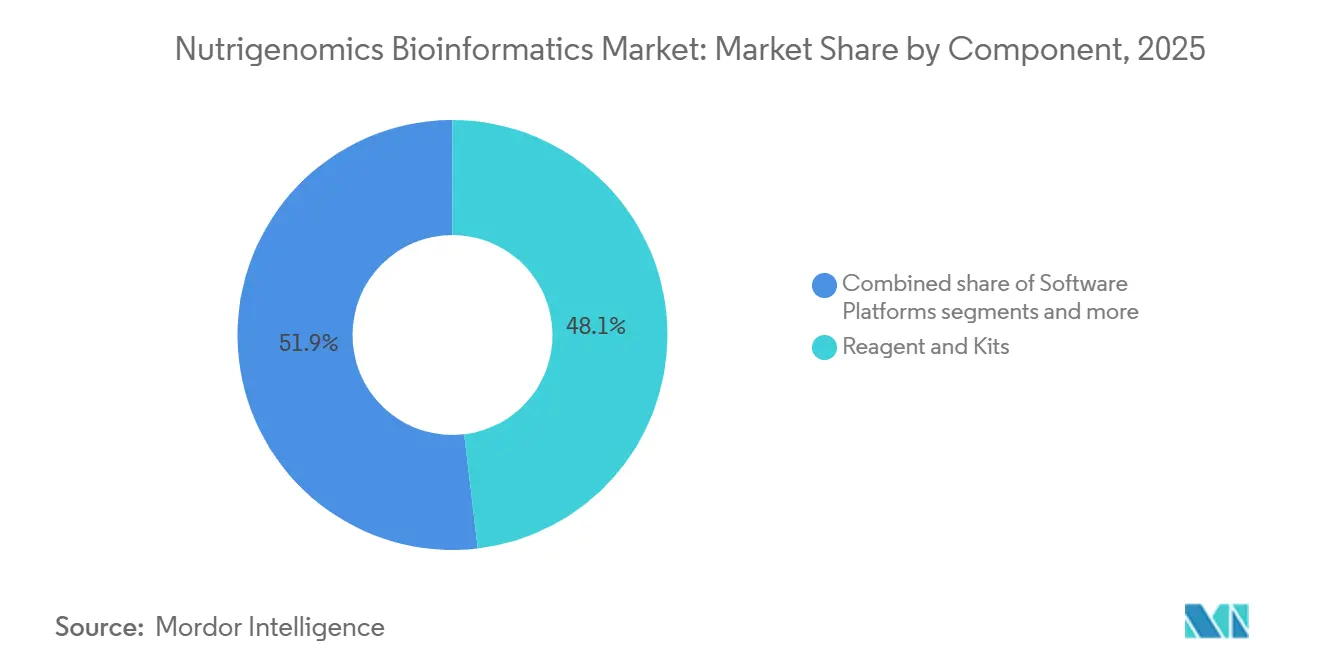

- Nach Komponente führten Reagenzien und Kits mit einem Anteil von 48,12 % am Nutrigenomik-Bioinformatik-Markt im Jahr 2025, während Software-Plattformen voraussichtlich mit einer CAGR von 10,79 % bis 2031 wachsen werden.

- Nach Anwendung entfiel auf Adipositas ein Anteil von 36,92 % an der Nutrigenomik-Bioinformatik-Marktgröße im Jahr 2025, während Diabetes und Stoffwechselstörungen mit einer CAGR von 10,98 % bis 2031 das am schnellsten wachsende Segment darstellt.

- Nach Endnutzer hielten Forschungs- und akademische Einrichtungen im Jahr 2025 einen Umsatzanteil von 43,25 %; Unternehmen im Bereich Nahrungsergänzungsmittel und funktionelle Lebensmittel verzeichnen die höchste prognostizierte CAGR von 11,12 % über denselben Zeitraum.

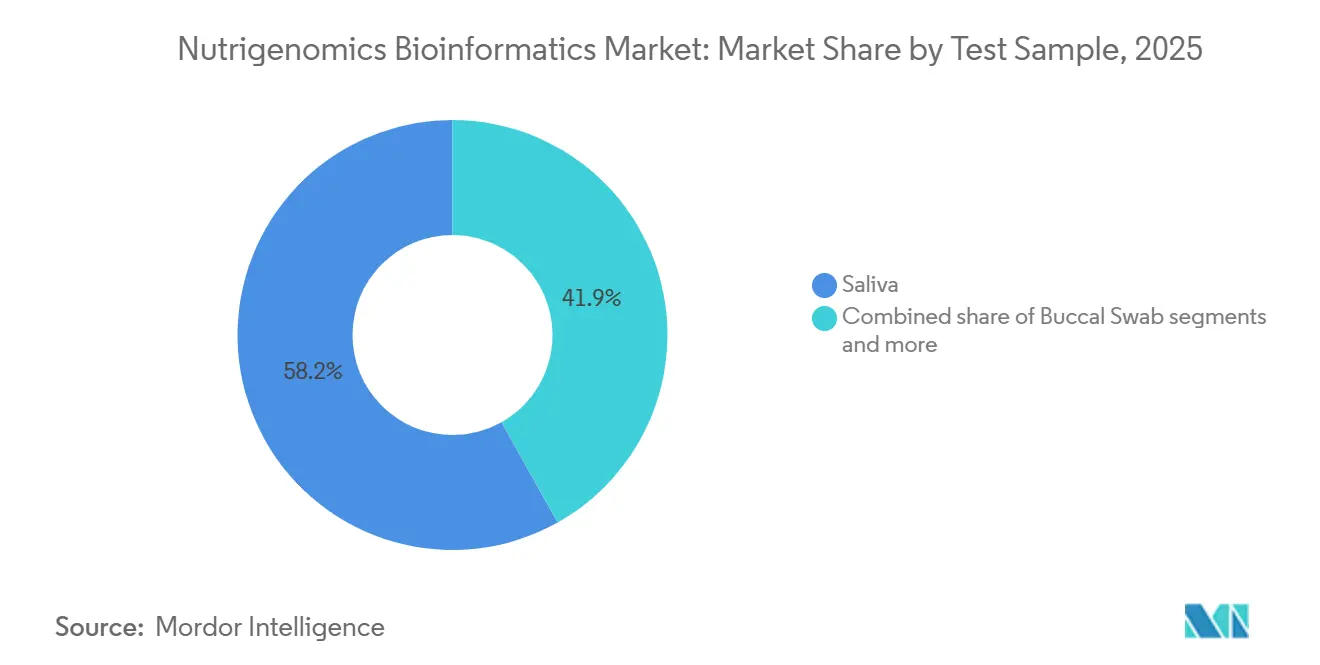

- Nach Testprobe hielt Speichel im Jahr 2025 einen Umsatzanteil von 58,15 %; Wangenabstriche verzeichnen die höchste prognostizierte CAGR über den Prognosezeitraum.

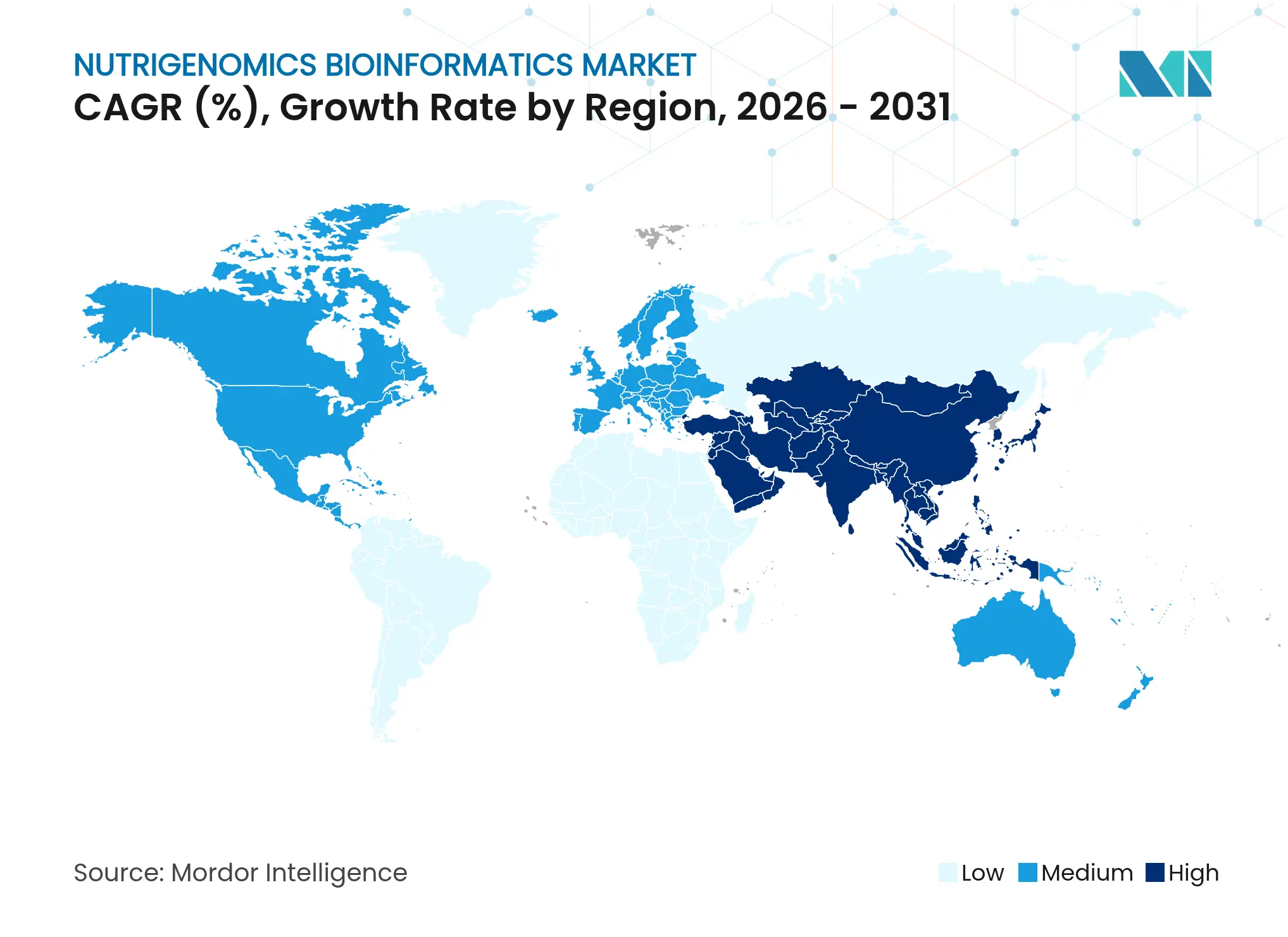

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 44,75 % den Nutrigenomik-Bioinformatik-Markt, doch der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Nutrigenomik-Bioinformatik-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung cloudnativer Bioinformatikplattformen | +2.1% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Breite Akzeptanz von Direct-to-Consumer (DTC) nutrigenomischen Tests | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML zur Interpretation von Multi-Omics-Daten | +1.8% | Global, angeführt von Nordamerika und ostasiatischen Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Klinische Leitlinien zur Befürwortung genbasierter Ernährung bei der Adipositasversorgung | +1.5% | Nordamerika und EU, mit früher Einführung in Australien und GCC | Mittelfristig (2–4 Jahre) |

| Entstehung von Mikrobiom-Nutrigenomik-Co-Analysediensten | +1.3% | Global, frühe Zuwächse in Nordamerika, dem asiatisch-pazifischen Raum und Israel | Langfristig (≥ 4 Jahre) |

| Staatliche Pilotprojekte zur Präzisionsernährung in China und Indien | +1.2% | Asiatisch-pazifischer Raum als Kernregion (China und Indien), mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung cloudnativer Bioinformatik-Plattformen

Großangelegte genomische Analysen stützen sich zunehmend auf Cloud-Infrastrukturen, die elastische Rechenkapazität und sichere Datenspeicherung bieten. Lösungen wie Almaden Genomics' g.nome™ verkürzen die Workflow-Entwicklungszeit von Monaten auf Stunden und machen Pipelines auf Unternehmensniveau für mittelgroße Labore und Start-ups gleichermaßen zugänglich. Niedrigere Einstiegshürden ermutigen neue Dienstleister zur Teilnahme am Nutrigenomik-Bioinformatik-Markt, intensivieren den Wettbewerb und stimulieren Preisinnovationen. Interoperabilitätsstandards verbessern die institutionsübergreifende Zusammenarbeit, während die Echtzeit-Datenfreigabe verteilte klinische Studien unterstützt. Das daraus resultierende Ökosystem beschleunigt die Algorithmusverfeinerung, da Modelle kontinuierlich auf größeren und vielfältigeren Datensätzen neu trainiert werden können, was letztendlich die Vorhersagegenauigkeit für individuelle Ernährungspläne verbessert.

Verbreitung von Direktverbraucher-Nutrigenomik-Tests im Mainstream

In den Einzelhandel integrierte Gentests entwickeln sich über neugiergetriebene Abstammungsberichte hinaus hin zu umsetzbaren Lebensmittelempfehlungen, die am Point of Sale bereitgestellt werden. Die Partnerschaft von GenoPalate mit Earth Fare verknüpft QR-Codes im Geschäft mit genotypbasierten Mahlzeitenplänen und übersetzt komplexe Variantendaten in alltägliche Lebensmittelentscheidungen. Die Regelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu im Labor entwickelten Tests aus dem Jahr 2024 stellt strenge Validierungsanforderungen, die Unternehmen mit umfangreichen regulatorischen Kompetenzen begünstigen. Höhere Compliance-Kosten könnten den Marktanteil bei etablierten Akteuren konsolidieren, aber das Vertrauen der Verbraucher könnte steigen, wenn die Genauigkeit zunimmt, was das Volumen steigert. Der Trend erweitert die Nutzerbasis der Nutrigenomik-Bioinformatik-Branche, indem er Mainstream-Käufer anspricht statt gesundheitsbewusste Early Adopter.

Integration von KI und maschinellem Lernen zur Interpretation von Multi-Omics-Daten

Modelle des maschinellen Lernens integrieren jetzt genomische, metabolomische und Mikrobiom-Datensätze, um Ernährungsempfehlungen zu erstellen, die von Ärzten geführte Protokolle übertreffen. Eine randomisierte Studie zeigte eine LDL-Cholesterin-Reduktion von 25,3 % mit KI-gestützter Nahrungsergänzungsberatung gegenüber 15,2 % unter traditioneller Versorgung. Öffentlich finanzierte Kohorten wie die Präzisionsernährungsstudie der Nationalen Gesundheitsinstitute mit 10.000 Teilnehmern werden beispiellose Trainingsdaten liefern. Kontinuierliche Lernalgorithmen verfeinern Nährstoff-Gen-Interaktionskarten und ermöglichen es dem Nutrigenomik-Bioinformatik-Markt, klinisch validierte Empfehlungen in großem Maßstab zu liefern. Versicherer könnten beginnen, algorithmisch generierte Ernährungspläne zu erstatten, sobald Ergebnisdaten nachhaltige Reduktionen des kardiometabolischen Risikos belegen.

Klinische Leitlinien zur Befürwortung genbasierter Ernährung bei der Adipositasversorgung

Die Stellungnahme der Amerikanischen Herzgesellschaft aus dem Jahr 2025 erkennt den klinischen Nutzen von Genotypinformationen im kardiovaskulären Risikomanagement an und legitimiert indirekt ernährungsfokussierte Gentests. Belege aus der ASPIRE-DNA-Studie zeigen, dass DNA-maßgeschneiderte Diäten den Nüchternblutzucker und den HbA1c-Wert bei prädiabetischen Erwachsenen signifikant senken. Solche Ergebnisse untermauern aufkommende Protokolle, die genetisches Screening in die routinemäßige Adipositasbehandlung integrieren und einen Weg zur Kostenträgerdeckung bieten. Langfristig könnte genbasierte Ernährung als Sprungbrett zu fortgeschrittenen Genbearbeitungsinterventionen dienen, doch das kurzfristige Umsatzwachstum wird von Software-Plattformen stammen, die validierte SNP-Panels in patientenspezifische Mahlzeitenpläne übersetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und geringe Erstattung für genbasierte Diättests | -1.9% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken hinsichtlich nutrigenomischer Datensätze | -1.1% | EU und Nordamerika primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Mangel an validierten klinischen Gen-Diät-Studien | -1.3% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische Aufsicht über Direktverbraucher-Tests | -0.8% | Global, mit unterschiedlicher regionaler Intensität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und geringe Erstattung für genbasierte Diättests

Verbraucherpanels kosten in der Regel USD 200–500, was weit über den Selbstbeteiligungsschwellen in Bevölkerungen mit mittlerem Einkommen liegt. Eine Überprüfung der US-amerikanischen Krankenversicherungspolicen aus dem Jahr 2025 ergab eine breite MolDX-Abdeckung, aber eine begrenzte Übernahme durch große kommerzielle Versicherer. Präventive Ernährung ist häufig von bestehenden Erstattungsrahmen ausgeschlossen, was die Kostenträger zwingt, langfristige Einsparungen gegen kurzfristige Ausgaben abzuwägen. Die Preiselastizität könnte die Akzeptanz in der Nutrigenomik-Bioinformatik-Branche verlangsamen, bis Belege einen robusten Return on Investment für Versicherer nachweisen. Marktführer reagieren mit Abonnementmodellen und gebündelten Coaching-Diensten, die die Zahlung über die Zeit verteilen.

Datenschutzbedenken hinsichtlich nutrigenomischer Datensätze

Der Datenschutzverstoß bei 23andMe, der 7 Millionen Profile offenlegte, unterstreicht das Reputationsrisiko eines fehlerhaften Umgangs mit genetischen Daten. Vorgeschlagene europäische Rechtsvorschriften führen verbesserte Einwilligungsprotokolle ein, erhöhen aber auch die Compliance-Kosten für den grenzüberschreitenden Datenaustausch. Verbraucherzurückhaltung könnte die Probeneinreichungen in datenschutzsensiblen Regionen dämpfen und das Datensatzwachstum bremsen, auf das KI-Modelle angewiesen sind. Anbieter investieren in Zero-Knowledge-Verschlüsselung und föderierte Analysen, um Nutzern zu versichern, dass rohe Genome sichere Enklaven nie verlassen. Transparente Governance-Rahmen werden notwendig sein, um das Vertrauen wiederherzustellen und eine datengetriebene Wertschöpfung im Nutrigenomik-Bioinformatik-Markt aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Cloudnative Software definiert die Wertschöpfung neu

Die Nutrigenomik-Bioinformatik-Marktgröße für Reagenzien und Kits betrug im Jahr 2025 USD 0,29 Milliarden, was 48,12 % des Umsatzes entspricht, doch das Wachstum verlangsamt sich, da Labore von der Nasslab-Durchsatzoptimierung zur digitalen Erkenntnisgewinnung übergehen. Software-Plattformen verzeichnen die schnellste Expansion mit einer CAGR von 10,79 %, die ihren Anteil bis 2031 voraussichtlich deutlich steigern wird. Plattformanbieter monetarisieren wiederkehrende Lizenzen, KI-gestützte Analyseabonnements und Dateninteroperabilitätsschichten. Reagenzien behalten ihre Bedeutung für die Probenintegrität, aber sinkende Stückkosten und Kommoditisierungsdruck schmälern die Margen. Dienstleister nehmen eine Mittelposition ein, indem sie Rohdaten in umsetzbare Ernährungsberatung umwandeln, und bündeln zunehmend virtuelles Coaching zur Differenzierung.

Modulare Workflow-Builder ermöglichen es Laborwissenschaftlern, Pipelines ohne Programmierkenntnisse zu entwerfen, was Entwicklungszeitpläne verkürzt und die Experimentierfreude demokratisiert. Mandantenfähige Architekturen unterstützen die sichere Zusammenarbeit zwischen geografisch verteilten Kliniken und verkürzen die Rückkopplungsschleifen zwischen Entdeckung und klinischer Umsetzung. Das daraus resultierende Ökosystem fördert Nischenanwendungen, wie z. B. mikrobiomspezifische Nährstoffbewertungsalgorithmen, die eine inkrementelle Nachfrage nach hochwertigen Metadaten erzeugen. Mit der Erweiterung der Cloud-Fähigkeiten wird der Beitrag von Software zum Nutrigenomik-Bioinformatik-Marktanteil wahrscheinlich physische Verbrauchsmaterialien übertreffen und den Wandel von produktgeführter zu plattformgeführter Wertschöpfung vollenden.

Nach Anwendung: Stoffwechselstörungen beschleunigen sich in Richtung klinischer Mainstream

Adipositas dominiert weiterhin den Umsatz, doch ihr Anteil von 36,92 % am Nutrigenomik-Bioinformatik-Marktanteil wird durch die steigende Nachfrage nach Lösungen für Diabetes und Stoffwechselstörungen allmählich verwässert. Für das letztgenannte Segment wird eine CAGR von 10,98 % prognostiziert, was darauf hindeutet, dass Kliniker zunehmend genotypgesteuerte Diäten einsetzen, um die pharmakologische glykämische Kontrolle zu ergänzen. Kardiovaskuläre und onkologische Anwendungen verzeichnen eine stetige Akzeptanz, da Begleitdiagnostika Nährstoff-Arzneimittel-Wechselwirkungen untersuchen. Anti-Aging und Wellness bleibt eine verbraucherzentrierte Nische, dient aber als Pipeline für Verhaltensdaten in frühen Phasen, die später therapeutische Programme informieren.

Ergebnisbelege stärken das Vertrauen der Kostenträger. Die 26-Wochen-Ergebnisse der ASPIRE-DNA-Studie zeigten klinisch bedeutsame HbA1c-Verbesserungen und stärken die Argumente für die Abdeckung metabolischer Panels. Krankenhausnetzwerke pilotieren jetzt nutrigenomische Protokolle in endokrinologischen Kliniken und integrieren Ernährungsberatungen direkt in elektronische Gesundheitsakten. Software-Anbieter reagieren, indem sie Entscheidungsunterstützungs-Widgets einbetten, die SNP-Ergebnisse in Rezeptempfehlungen übersetzen, die auf kulturelle Ernährungspräferenzen abgestimmt sind, und so die Adhärenz erhöhen. Dieser positive Kreislauf zwischen Validierung und Nutzung erweitert die Nutrigenomik-Bioinformatik-Marktgröße über medizinische Fachgebiete hinweg.

Nach Endnutzer: Nahrungsergänzungsmittelinnovatoren übertreffen traditionelle Interessengruppen

Forschungs- und akademische Einrichtungen machen 43,25 % der Ausgaben im Jahr 2025 aus und nutzen Fördermittel zur Validierung von Gen-Diät-Pfaden. Unternehmen im Bereich Nahrungsergänzungsmittel und funktionelle Lebensmittel verzeichnen jedoch den höchsten Vorwärtsimpuls und wachsen mit einer CAGR von 11,12 %, da Markeninhaber Formulierungen rund um Genotyp-Erkenntnisse neu positionieren. Direktverbraucher-Testunternehmen pflegen das Verbraucherengagement, während Pharmaunternehmen Nutrigenomik als Ergänzung zur Optimierung von Arzneimittelreaktionen erkunden.

Lebensmittelhersteller integrieren Test-und-Empfehlungs-Dienste, die personalisierte Zutaten zu Premiumpreisen anbieten. Calbees Body Granola verknüpft beispielsweise Mikrobiom-Daten mit proprietären Präbiotika-Mischungen, die Schlaf- und Stressvorteile versprechen. Solche Initiativen verwischen die Grenze zwischen Nahrungsergänzungsmittel und Snack und verwandeln die Gänge für verpackte Konsumgüter in datengetriebene Wellness-Plattformen. Die Nutrigenomik-Bioinformatik-Branche gewinnt damit einen leistungsstarken kommerziellen Verbündeten, der in der Lage ist, groß angelegte Marketingkampagnen zu finanzieren, die das öffentliche Bewusstsein schärfen.

Nach Testprobe: Speichelentnahme stärkt den Benutzerkomfort

Speichelkits dominieren die Einzelhandelskanäle aufgrund der schmerzlosen Heimentnahme und der stabilen DNA-Ausbeute und erhalten die Benutzerakzeptanz für Massenmarktprogramme. Wangenabstriche eignen sich für Szenarien, die einen höheren menschlichen Zellgehalt erfordern, während Blutentnahmen der Goldstandard für strenge klinische Tests bleiben, die metabolische Biomarker einschließen. Die Nutrigenomik-Bioinformatik-Marktgröße, die auf speichelbasierten Workflows entfällt, profitiert von optimierter Logistik, da der Versand bei Umgebungstemperatur Kühlkettenanforderungen eliminiert.

Regulatorische Verschärfungen könnten eine Bifurkation der Probenstrategien auslösen. Im Rahmen des überarbeiteten Rahmens der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für im Labor entwickelte Tests könnten klinische Panels auf Krankenhausniveau zu Blut oder Gewebe migrieren, um analytische Validitätsschwellen zu erfüllen. Verbraucherangebote werden wahrscheinlich nicht-invasive Formate beibehalten und Akquisitionstrichter aufrechterhalten. Anbieter investieren in mikrofluidische Extraktionskomponenten, die die Speichel-DNA-Qualität verbessern und die Leistungslücke zu venösen Proben verringern. Letztendlich wird die Interoperabilität mehrerer Proben longitudinale Datensätze ermöglichen, bei denen Lebensstilfaktoren neben genetischen Baselines verfolgt werden.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,75 % des globalen Umsatzes, was USD 0,27 Milliarden entspricht, was auf ausgereifte Erstattungswege für Begleitdiagnostika und eine technologieaffine Verbraucherbasis zurückzuführen ist. Die frühe Einführung KI-gestützter Analysen in akademischen medizinischen Zentren treibt die kontinuierliche Algorithmusverfeinerung voran und stärkt den Innovationsvorsprung der Region. Bundesförderprogramme wie das USD 156 Millionen umfassende Präzisionsernährungsprogramm der Nationalen Gesundheitsinstitute liefern Trainingsdaten, die die Modellgenauigkeit untermauern. Gleichzeitig erhöht die neue Regelung für im Labor entwickelte Tests die Compliance-Kosten und verschiebt den Wettbewerbsvorteil zugunsten kapitalstarker Unternehmen.

Für den asiatisch-pazifischen Raum wird das schnellste Wachstum mit einer CAGR von 11,34 % prognostiziert. Regierungsstrategien in China und Indien integrieren Bioproduktion mit KI und schaffen Steueranreize für Start-ups im Bereich Präzisionsernährung. Eine hohe Smartphone-Durchdringung unterstützt mobile Genotyp-Berichte, während kommunale Gesundheitsinitiativen Ernährungsberatung in kulturell relevante Mahlzeitenpläne übersetzen. Die Kostensensitivität bleibt eine Hürde, aber die lokale Herstellung von Reagenzien hilft, Preislücken zu schließen.

Europa nimmt eine mittlere Position ein und balanciert strenge Datenschutzvorschriften mit starker öffentlicher Förderung für translationale Ernährungswissenschaft. Der vorgeschlagene Europäische Gesundheitsdatenraum verspricht einen sicheren grenzüberschreitenden Datenaustausch und könnte potenziell länderübergreifende Kohortenanalysen ermöglichen, die die statistische Aussagekraft verbessern. Anbieter-Roadmaps betonen daher datenschutzwahrende Analysen, die den Anforderungen der Datenschutz-Grundverordnung entsprechen. Südamerika sowie der Nahe Osten und Afrika hinken bei der Akzeptanz hinterher, verzeichnen aber zweistelliges Wachstum, da regionale Forschungskonsortien Nutrigenomik-Module in Programme zur Prävention nicht übertragbarer Krankheiten integrieren.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da kapitalstarke Pharma- und Instrumentierungsunternehmen spezialisierte Plattformen erwerben, um Datenbestände zu sichern. Regenerons Kauf der Dienste von 23andMe für USD 256 Millionen veranschaulicht die vertikale Integration und gewährt Arzneimittelentwicklern privilegierten Zugang zu 15 Millionen Genotypen für die Zielentdeckung. Die ausstehende Übernahme von Olink durch Thermo Fisher für USD 3 Milliarden erweitert dessen Multi-Omics-Toolkit und positioniert das Unternehmen für gebündelte Serviceangebote, die Proteomik und Genomik in einem einzigen Workflow abdecken.

Softwarezentrierte Neueinsteiger fordern etablierte Anbieter heraus, indem sie die Laboratoriumskomplexität hinter Drag-and-Drop-Oberflächen abstrahieren. Almaden Genomics veranschaulicht diesen Wandel, indem es Biowissenschaftskunden ermöglicht, Pipelines ohne Bioinformatikspezialisten zu entwerfen, wodurch Entwicklungskosten gesenkt und Iterationszyklen beschleunigt werden. Der Wettbewerbsvorteil verlagert sich von der Durchsatzkapazität zur Dateninterpretationskompetenz. Anmeldungen von geistigem Eigentum zeigen einen Anstieg bei KI-gestützten Nährstoffempfehlungsmaschinen, was darauf hindeutet, dass zukünftige Auseinandersetzungen sich auf Algorithmustransparenz und die Zertifizierung klinischer Entscheidungsunterstützung konzentrieren werden.

Partnerschaftsmodelle verbreiten sich, da Interessengruppen den Wert der Ökosystemzusammenarbeit erkennen. Amways Allianz mit HEM Pharma nutzt 95.000 Mikrobiom-Proben, um Probiotika-Produkte zu entwickeln, die auf regionale Darmfloraprofile zugeschnitten sind. Solche branchenübergreifenden Verbindungen erweitern die Vertriebsreichweite und diversifizieren die Einnahmequellen. Trotz Konsolidierungstendenzen lädt die Erosion von Markteintrittsbarrieren durch Cloud-Computing agile Spezialisten ein, Nischen zu besetzen und ein dynamisches Wettbewerbsumfeld im Nutrigenomik-Bioinformatik-Markt aufrechtzuerhalten.

Marktführer der Nutrigenomik-Bioinformatik-Branche

Nutrigenomix

The Gene Box

Metagenics

Xcode Life

GX Sciences, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Regeneron Pharmaceuticals erwarb die Vermögenswerte von 23andMe für USD 256 Millionen und sicherte sich eine genetische Datenbank mit 15 Millionen Profilen für die Arzneimittelentwicklung

- Januar 2024: GenoPalate und Earth Fare führten im Geschäft QR-Code-Ernährungsführer auf Basis genetischer Profile ein

Berichtsumfang des globalen Nutrigenomik-Bioinformatik-Marktes

Gemäß dem Umfang des Berichts ist Nutrigenomik-Bioinformatik ein interdisziplinäres Feld, das Ernährungswissenschaft, Genomik und Bioinformatik kombiniert, um zu untersuchen, wie die genetische Ausstattung eines Individuums seine Reaktion auf Nährstoffe beeinflusst und wie Nährstoffe wiederum die Genexpression beeinflussen. Das Ziel ist die Entwicklung personalisierter Ernährungsempfehlungen, die die Gesundheit optimieren und Krankheiten auf der Grundlage genetischer Informationen vorbeugen. Der Nutrigenomik-Bioinformatik-Markt ist nach Anwendung, Produkt und Geografie segmentiert. Nach Anwendung ist der Markt in Adipositas, Herz-Kreislauf-Erkrankungen, Onkologie und weitere segmentiert. Nach Produkt ist der Markt in Reagenzien und Kits, Software und Dienstleistungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum und Rest der Welt segmentiert. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Software-Plattformen |

| Reagenzien und Kits |

| Dienstleistungen |

| Adipositas |

| Herz-Kreislauf-Erkrankungen |

| Krebsforschung |

| Diabetes und Stoffwechselstörungen |

| Anti-Aging und Wellness |

| Forschungs- und akademische Einrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Unternehmen im Bereich Nahrungsergänzungsmittel und funktionelle Lebensmittel |

| Direktverbraucher-Testunternehmen |

| Speichel |

| Wangenabstrich |

| Blut |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software-Plattformen | |

| Reagenzien und Kits | ||

| Dienstleistungen | ||

| Nach Anwendung | Adipositas | |

| Herz-Kreislauf-Erkrankungen | ||

| Krebsforschung | ||

| Diabetes und Stoffwechselstörungen | ||

| Anti-Aging und Wellness | ||

| Nach Endnutzer | Forschungs- und akademische Einrichtungen | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Unternehmen im Bereich Nahrungsergänzungsmittel und funktionelle Lebensmittel | ||

| Direktverbraucher-Testunternehmen | ||

| Nach Testprobe | Speichel | |

| Wangenabstrich | ||

| Blut | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nutrigenomik-Bioinformatik-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er USD 1,05 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 10,42 % wächst.

Welches Komponentensegment wächst am schnellsten?

Software-Plattformen wachsen mit einer CAGR von 10,79 %, da cloudnative Analysen an Bedeutung gewinnen.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Staatliche Präzisionsernährungspilotprojekte und die zunehmende Digitalisierung des Gesundheitswesens treiben eine CAGR von 11,34 % im asiatisch-pazifischen Raum an.

Wie verbessert KI nutrigenomische Empfehlungen?

KI-Modelle integrieren genomische, metabolomische und Mikrobiom-Daten und erstellen Ernährungspläne, die die traditionelle ärztliche Beratung bei der Senkung des LDL-Cholesterins übertreffen.

Was schränkt die Verbraucherakzeptanz von genbasierten Diättests heute ein?

Hohe Selbstbeteiligungskosten und eine uneinheitliche Versicherungsdeckung bleiben trotz wachsender klinischer Belege wesentliche Hindernisse.

Seite zuletzt aktualisiert am: