Marktgröße und -anteil für genomische Biomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.22 Milliarden US-Dollar |

| Marktgröße (2031) | 9.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für genomische Biomarker von Mordor Intelligence

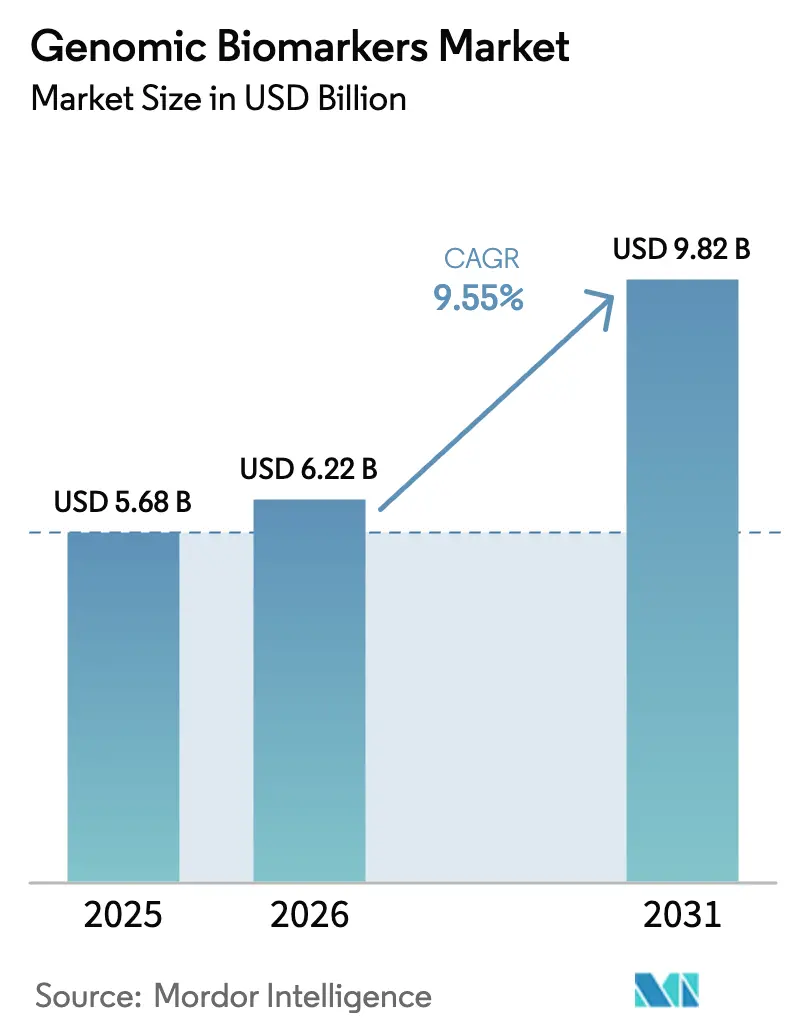

Die Marktgröße für genomische Biomarker wird für 2025 auf 5,68 Milliarden USD, für 2026 auf 6,22 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 9,82 Milliarden USD erreichen, mit einer CAGR von 9,55 % von 2026 bis 2031.

Die anhaltende Expansion spiegelt einen Wandel von symptomgetriebenem Testen hin zu proaktiver Risikostratifizierung wider, da die Sequenzierungskosten unter 200 USD pro Gesamtgenom sinken, cloudbasiertes föderiertes Lernen Erkenntnisse zu seltenen Krankheiten erschließt und Fortune-500-Arbeitgeber genetische Leistungen in selbstfinanzierte Pläne aufnehmen. Die Onkologie verankert nach wie vor den Umsatz, doch kardiovaskuläre Panels entwickeln sich am schnellsten, da polygene Risikoscores in der Primärversorgung zur Routine werden. Diagnostiklabore dominieren heute, doch pharmazeutische Auftraggeber übernehmen genomische Endpunkte in adaptiven Phase-II-Studien und stärken die Verbindungen zwischen Biomarkerentdeckung und Arzneimittelentwicklung. Die Sequenzierung der nächsten Generation bleibt die Kerntechnologie; PCR-Assays erleben jedoch eine Wiederbelebung in der Point-of-Care-Pharmakogenomik, während nationale Genomprgramme im asiatisch-pazifischen Raum die Nachfrage über traditionelle Hochburgen hinaus beschleunigen.

Wichtigste Erkenntnisse des Berichts

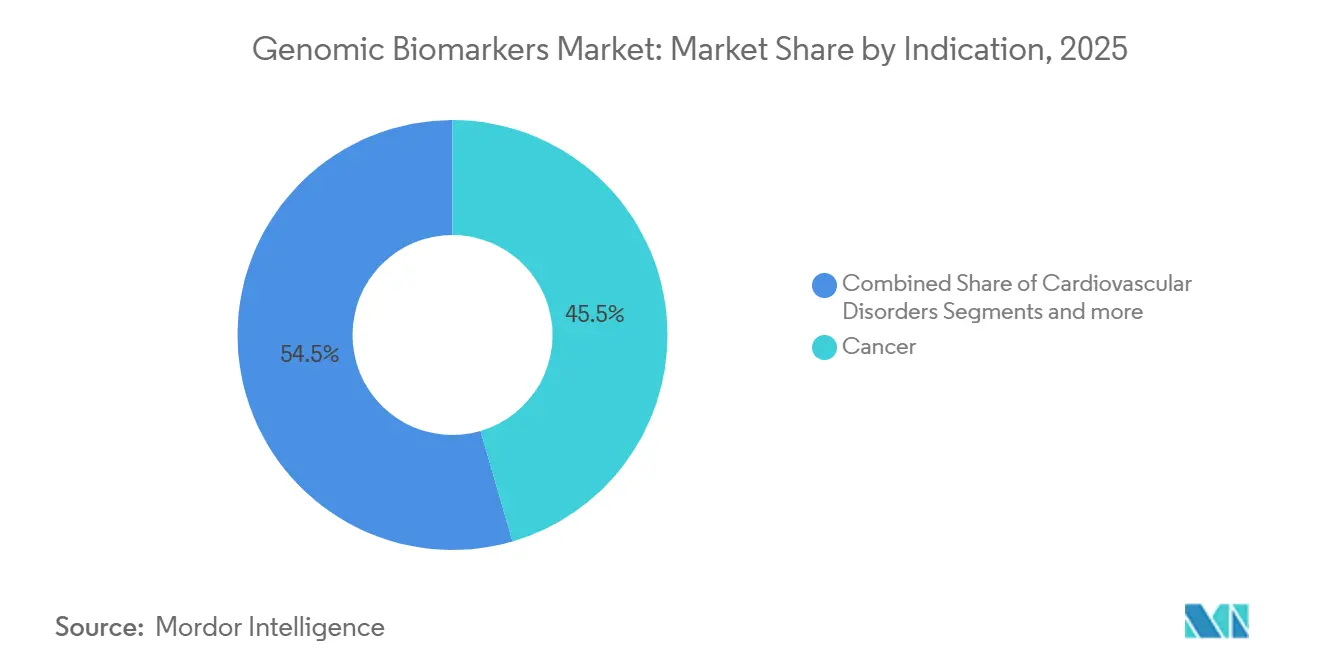

- Nach Indikation führte die Onkologie mit einem Umsatzanteil von 45,55 % im Jahr 2025, während kardiovaskuläre genomische Panels bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen werden.

- Nach Endnutzer hielten Diagnostiklabore 38,53 % des Umsatzes im Jahr 2025, während Pharma- und Biotechnologieunternehmen auf dem Weg zu einer CAGR von 12,75 % bis 2031 sind.

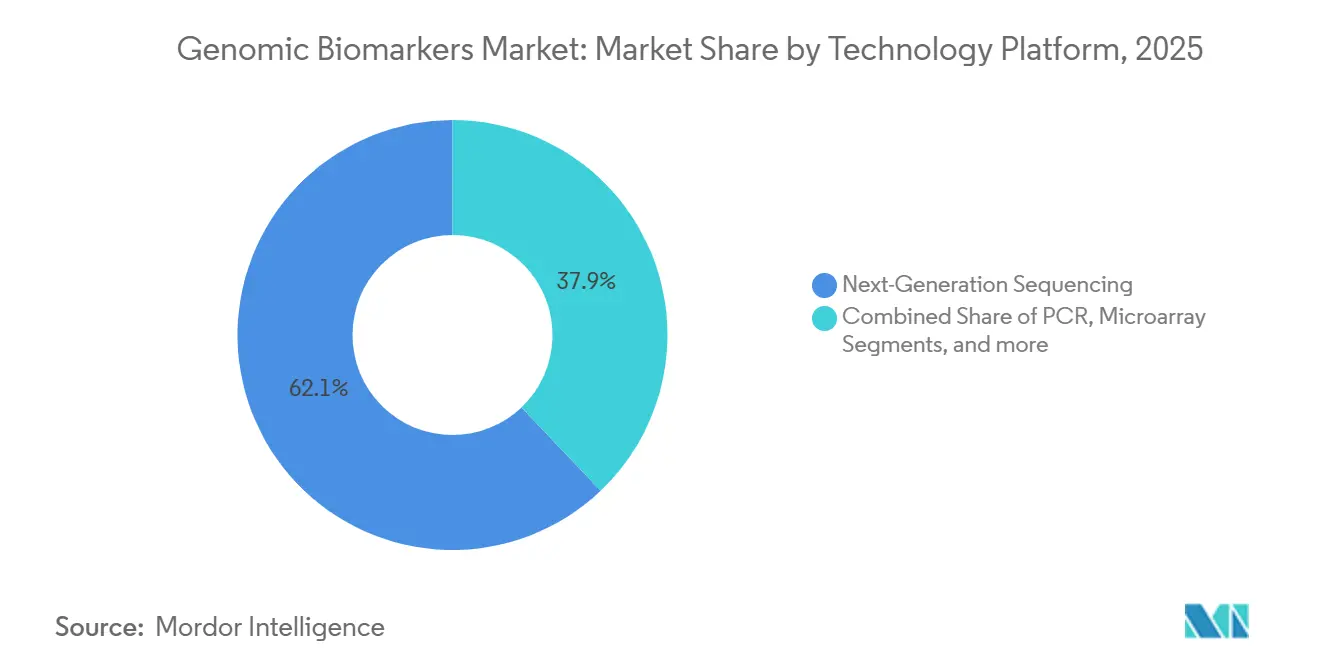

- Nach Technologie erfassten Plattformen für die Sequenzierung der nächsten Generation 62,15 % des Umsatzes im Jahr 2025, und PCR-basierte Assays werden voraussichtlich mit einer CAGR von 11,82 % wachsen.

- Nach Biomarkertyp entfielen auf prädiktive Biomarker 54,52 % des Umsatzes im Jahr 2025, während prognostische Biomarker mit einer CAGR von 11,12 % voranschreiten.

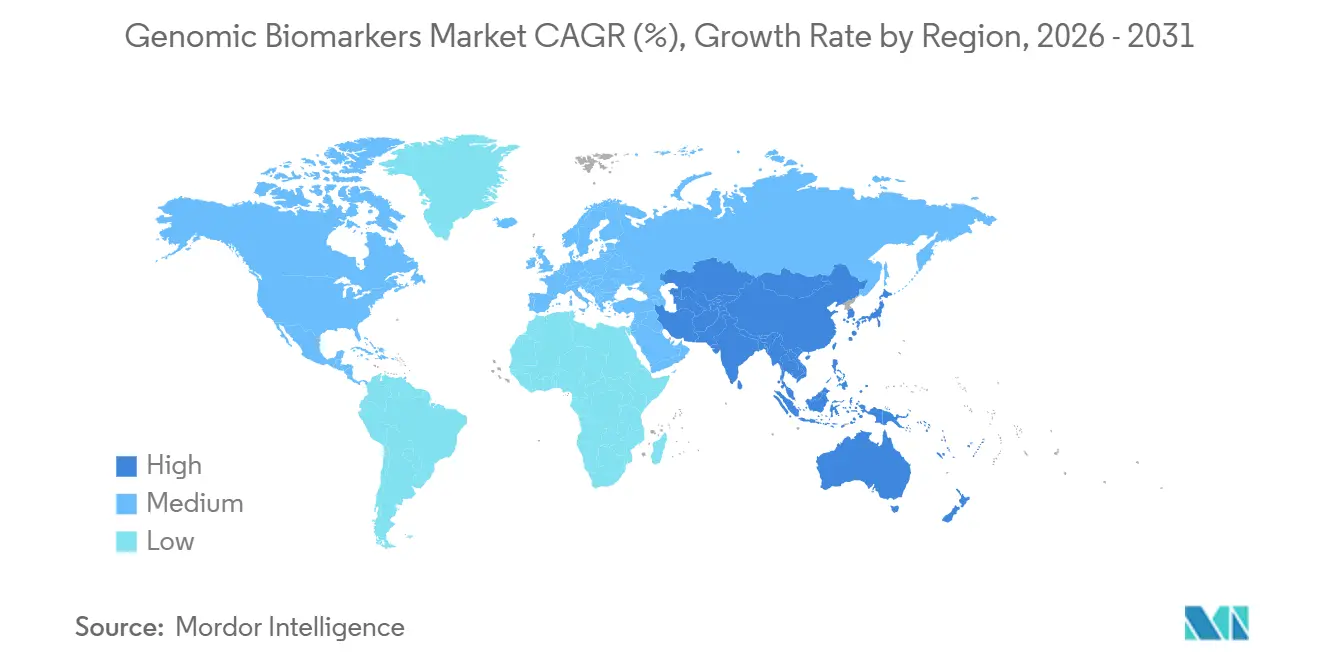

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 38,55 % am Markt für genomische Biomarker, und der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 11,72 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für genomische Biomarker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und lebensstilbedingter Erkrankungen | +1.8% | Global, mit akuter Belastung in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Sequenzierung der nächsten Generation, Multi-Omics und KI-Bioinformatik | +2.1% | Global, angeführt von Nordamerika und Europa; rasche Übernahme in China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Etablierung von Erstattungsmodellen für Präzisionsmedizin | +1.5% | Nordamerika, Westeuropa; Pilotprogramme in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Nationale Programme zur genomischen Bevölkerungsuntersuchung | +1.3% | Vereinigtes Königreich, USA, China, Indien, Japan, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber geförderte Pläne für genetische Leistungen in selbstversicherten Unternehmen | +0.9% | Nordamerika, mit früher Übernahme in Singapur und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Föderiertes Cloud-Lernen zur Beschleunigung der Entdeckung von Biomarkern für seltene Krankheiten | +1.0% | Global, mit Infrastrukturkonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und lebensstilbedingter Erkrankungen

Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselsyndrome treiben gemeinsam die Nachfrage nach Früherkennung und individualisierter Behandlungsplanung an. Nichtübertragbare Krankheiten verursachten 2024 74 % der weltweiten Todesfälle, wobei Krebs für fast 10 Millionen Todesfälle verantwortlich war[1]Weltgesundheitsorganisation, "Merkblatt zu nichtübertragbaren Krankheiten," WHO, WHO.INT. Die Amerikanische Krebsgesellschaft prognostiziert für 2026 mehr als 2 Millionen neue Krebsdiagnosen in den USA und unterstreicht damit den anhaltenden Bedarf an Tumorprofiling und Flüssigbiopsie-Monitoring. Polygene Risikoscores identifizieren heute asymptomatische Erwachsene mit erhöhtem Risiko für koronare Herzkrankheiten Jahrzehnte vor dem Auftreten und ermöglichen präventive Statintherapie und Lebensstiländerungen. Die zunehmende Nutzung solcher Instrumente erweitert den Markt für genomische Biomarker über die Spezialitätsonkologie hinaus in die Primärversorgung und die Bevölkerungsgesundheit. Mit der Ausweitung des Screenings ersetzen wiederkehrende Überwachungstests einmalige Diagnostika und stärken die langfristige Umsatztransparenz für Dienstleister.

Durchbrüche bei der Sequenzierung der nächsten Generation, Multi-Omics und KI-Bioinformatik

Der Sequenzierdurchsatz hat sich seit 2020 alle 18 Monate verdoppelt, und Illuminas NovaSeq X Plus liefert nun 16 Tb pro Lauf bei Gesamtgenomkosten von unter 200 USD[2]Illumina Marketing Team, "NovaSeq X Plus Sequenziersystem," Illumina, ILLUMINA.COM . Das adaptive Sampling von Oxford Nanopore reduziert die Durchlaufzeit in akuten Umgebungen auf unter 12 Stunden. Deep-Learning-Pipelines, die auf diversen Kohorten trainiert wurden, erreichen eine Sensitivität von 94 % und eine Spezifität von 98 % für pathogene Variantenaufrufe, 11 Prozentpunkte über der Legacy-Software. Im Jahr 2025 ließ die FDA den ersten Multi-Omics-Assay zu, der das progressionsfreie Überleben um 23 % gegenüber PD-L1 allein verbesserte, was die regulatorische Unterstützung für integrative Biomarker signalisiert. Insgesamt verkürzen diese Fortschritte die Analysezeit, steigern die Genauigkeit und erschließen klinisch verwertbare Signale, die den Markt für genomische Biomarker erweitern.

Etablierung von Erstattungsmodellen für Präzisionsmedizin

Das CMS hob 2024 die Vorabgenehmigung für große umfassende genomische Profilierungspanels auf. Kommerzielle Kostenträger wie UnitedHealthcare folgen mit ergebnisbasierten Verträgen, die Flüssigbiopsietests nur dann erstatten, wenn die Ergebnisse die Therapieentscheidungen verändern. Der britische NHS reduzierte unerwünschte Arzneimittelwirkungen um 31 %, nachdem pharmakogenomische Tests für gängige Medikamente in die Routineverordnung integriert wurden. Japan wurde 2025 als erstes Land, das polygene Risikoscores zur kardiovaskulären Prävention bei asymptomatischen Erwachsenen erstattet. Diese Maßnahmen verkürzen die Amortisationszeiten für Labore und fördern das Testbestellungsverhalten in der klinischen Regelversorgung.

Nationale Programme zur genomischen Bevölkerungsuntersuchung

Die britische Studie „Our Future Health” verzeichnete 2025 ihren zweimillionsten Teilnehmer und schuf damit die weltweit größte prospektive genomische Kohorte. Das US-amerikanische Programm „All of Us” hat 500.000 Gesamtgenome produziert, davon 80 % aus historisch unterrepräsentierten Gruppen. Das Nationale Datenzentrum für Bevölkerungsgesundheitswissenschaften Chinas integrierte 1,2 Millionen Genome mit elektronischen Gesundheitsakten und entdeckte dabei neuartige Biomarker für hepatozelluläre und nasopharyngeale Karzinome. Indiens Genome-India-Projekt katalogisierte 55 Millionen Varianten, davon 22 % neuartig, was das Entdeckungspotenzial in diversen Bevölkerungsgruppen unterstreicht. Großangelegte Screenings erweitern Referenzdatenbanken, verbessern die Algorithmusleistung bei nicht-europäischen Abstammungen und fördern die Nachfrage nach bestätigenden klinischen Tests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Testkosten und unsichere Drittanbieter-Erstattung | -1.2% | Global, akut in Schwellenmärkten und im US-amerikanischen Selbstzahlersegment | Mittelfristig (2–4 Jahre) |

| Strenge und fragmentierte regulatorische Zulassungswege | -0.8% | Europa (IVDR), asiatisch-pazifischer Raum (länderspezifisch), Lateinamerika | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung in polygenen Risikoscores für nicht-europäische Bevölkerungsgruppen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika, mit Auswirkungen auf diverse US-amerikanische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Mangel an validierten digitalen und genomischen kombinierten Biomarkern | -0.4% | Global, mit frühen Auswirkungen in Präventivprogrammen in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Testkosten und unsichere Drittanbieter-Erstattung

Umfassendes genomisches Profiling ist nach wie vor zwischen 3.000 und 5.800 USD bepreist, was den Zugang für nicht versicherte Patienten und öffentliche Systeme in Ländern mit niedrigem und mittlerem Einkommen einschränkt. Grails Multi-Krebs-Früherkennungstest für 949 USD verfügt über keine Medicare-Abdeckung und beschränkt den Absatz auf Wellness-Pakete für Führungskräfte, die weniger als 2 % der anspruchsberechtigten US-amerikanischen Erwachsenen erreichen. Private Versicherer lehnen etwa 18 % der Vorabgenehmigungen für die serielle Flüssigbiopsie-Überwachung ab und drängen Patienten zu langwierigen Widerspruchsverfahren oder Selbstzahlungen. In Schwellenmärkten schränkt die fehlende Erstattung die Übernahme auf große Krebszentren ein und vergrößert die städtisch-ländliche Ungleichheit. Vierteljährliche Tests auf minimale Resterkrankung können über fünf Jahre mehr als 20.000 USD kosten, eine Belastung, die nur wenige Kostenträger tragen werden.

Strenge und fragmentierte regulatorische Zulassungswege

Die europäische IVDR verpflichtet zu Konformitätsbewertungen durch Dritte für viele laborentwickelte Tests, was zu einem Prüfungsrückstand von mehr als 300 Assays führt und Markteinführungen um bis zu drei Jahre verzögert. Die FDA fordert nun eine prospektive Validierung für KI-Tools, die iterativ lernen, was die Zulassung adaptiver Algorithmen verlängert. Japan verlangt separate Zulassungen pro Indikation, was die Zeitpläne auf das Doppelte der US-amerikanischen Dauer ausdehnt. China fügte 2025 Gültigkeitsstudien für die lokale Bevölkerung hinzu, was die Entwicklungskosten um 2–5 Millionen USD erhöht. Diese Divergenz erhöht die Compliance-Kosten, verlangsamt die globale Skalierung und behindert den zeitnahen Patientenzugang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Stärke der Onkologie mit kardiovaskulärem Aufschwung

Die Onkologie generierte 45,55 % des Umsatzes im Jahr 2025, gestützt durch leitlinienbasiertes genomisches Profiling, das den EGFR-, KRAS- und HER2-Status mit der Auswahl gezielter Therapien verknüpft[3]Nationales umfassendes Krebsnetzwerk, "NCCN-Leitlinien für umfassendes genomisches Profiling," NCCN.ORG. Serielle Flüssigbiopsien auf minimale Resterkrankung verlängern den Umsatz pro Onkologiepatient über postoperative Überwachungszeiträume. Kardiovaskuläre Anwendungen zeigen, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 13,85 % den stärksten Schwung, da Risikoscores in jährliche Wellness-Besuche einfließen.

Neurologische, renale und autoimmune Indikationen sorgen für Diversifizierung. Pharmakogenomische Panels verkürzen den sechswöchigen Versuch-und-Irrtum-Zyklus im Depressionsmanagement, während die frühe genomische Identifizierung der polyzystischen Nierenerkrankung eine ACE-Hemmer-Therapie auslöst, die den Nierenabbau verzögert. Mit der Reifung dieser Anwendungsfälle wird die Marktgröße für genomische Biomarker bei nicht-onkologischen Erkrankungen die historischen Durchschnittswerte übertreffen, obwohl die Onkologie bis 2031 weiterhin etwa die Hälfte der Gesamtnachfrage verankern sollte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Labormaßstab trifft auf Pharmabeschleunigung

Diagnostiklabore hielten 38,53 % des Umsatzes im Jahr 2025 und nutzten dabei CLIA- und CAP-Zertifizierungen sowie Skaleneffekte, die die Kosten pro Test um 30 % senken. Krankenhäuser, insbesondere akademische Zentren, führen schnelle Assays für akute Leukämie durch und erfüllen dabei Entscheidungsfenster von unter 72 Stunden.

Pharma und Biotech stellen mit einer CAGR von 12,75 % den am schnellsten wachsenden Kanal dar, da 68 % der FDA-Onkologiezulassungen im Jahr 2024 eine biomarkerstratifizierte Einschreibung erforderten. Auftragsforschungsorganisationen weiten das Testen auf hausbasierte klinische Studienmodelle aus, und Gemeinschaftspraxen integrieren Ergebnisfeeds direkt in elektronische Gesundheitsakten zur Erfassung von Erkenntnissen aus der realen Welt. Diese Dynamiken stärken das Volumenwachstum in mehreren Versorgungsumgebungen und erweitern den Markt für genomische Biomarker weiter.

Nach Technologieplattform: Dominanz der Sequenzierung der nächsten Generation, Wiederbelebung der PCR

Die Sequenzierung der nächsten Generation trug 2025 62,15 % des Umsatzes bei, dank multiplexierter, hochempfindlicher Detektion und einer installierten Basis von mehr als 20.000 Illumina-Sequenziergeräten. Long-Read-Plattformen von PacBio und Oxford Nanopore fügen strukturelle Variantenauflösung hinzu und dringen in klinische Arbeitsabläufe vor.

PCR-Assays erholen sich jedoch mit einer CAGR von 11,82 %, da Point-of-Care-Instrumente pharmakogenomische Ergebnisse in unter 90 Minuten liefern. Digitale PCR erkennt mutante Allele bei einer Häufigkeit von 0,01 % und übertrifft damit die Sensitivität der Sequenzierung der nächsten Generation für minimale Resterkrankung. Der Marktanteil für genomische Biomarker bei Microarrays bleibt bei der großangelegten Genotypisierung aufgrund von Preisen unter 30 USD pro Probe stabil. Hybride Arbeitsabläufe, die die Entdeckung durch Sequenzierung der nächsten Generation mit PCR-Reflexionstests kombinieren, sind nun gemäß der FDA-Leitlinie von 2025 zulässig und stimmen die Durchlaufzeit mit der klinischen Dringlichkeit ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Biomarkertyp: Prädiktive Marktführer, prognostische Gewinner

Prädiktive Biomarker hielten 54,52 % des Umsatzes im Jahr 2025, unterstützt durch Begleitdiagnostika, die die Erstattung für zielgerichtete Therapien steuern. EGFR-Mutationstests bewahren einen Vorteil von 7,4 Monaten beim progressionsfreien Überleben, wenn sie mit Osimertinib abgestimmt werden.

Prognostische Assays, die mit einer CAGR von 11,12 % wachsen, steuern die Therapieintensität durch Quantifizierung der Resterkrankung oder des Rückfallrisikos. Oncotype DX und MammaPrint überschreiten zusammen 150.000 jährliche US-amerikanische Tests und werden nun von Medicare erstattet. Polygene Scores für Vorhofflimmern vervierfachen die Genauigkeit der Risikostratifizierung und leiten die Primärprävention mit Antikoagulanzien. Regulatorische Leitlinienentwürfe konvergieren prädiktive und prognostische Definitionen zu einem einzigen „klinisch nützlichen Biomarker”, was künftige Einreichungen wahrscheinlich vereinfachen wird.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,55 % des Umsatzes, verankert durch mehr als 3.500 CLIA-zertifizierte Molekularlabore und die frühe Normalisierung genomischer Daten durch das „All of Us”-Portal bei Verbrauchern. Öffentliche Erstattung für große Genpanels und umfangreiche private Investitionen sichern die Führungsposition der Region. Die provinziellen Krebsprogramme Kanadas erstatten nun umfassendes Profiling für die meisten metastasierten Fälle und steigern damit die nationalen Volumina.

Europa bleibt ein wesentlicher Beitragender, wobei Deutschlands nationale Genomstrategie mit einem Volumen von 500 Millionen EUR Sequenzierungszentren in allen Bundesländern vorsieht. Der genomische Medizindienst des NHS schließt jährlich rund 100.000 Genome ab und verkürzt die Diagnosezeit für seltene Krankheiten auf unter ein Jahr. Trotz IVDR-bedingter Verzögerungen weiten Frankreich, Italien und Spanien die Durchdringung von BRCA- und erblichen Krebstests weiter aus.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,72 % bis 2031 das schnellste Wachstum verzeichnen, da Chinas Präzisionsmedizin-Initiative 50 Sequenzierungszentren einsetzt und Pharmakogenomik in das nationale Arzneimittelverzeichnis integriert. Indien strebt bis 2030 1 Million Genome an, während Japan bis 2028 polygene Scores in jährlichen Gesundheitschecks für 5 Millionen Bürger erstattet. Australien und Südkorea sorgen mit nationalen Genomrahmen und Bevölkerungssequenzierungsinitiativen für weiteren Schwung. Aufkommende Programme in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Brasilien wachsen von einer kleineren Basis aus, signalisieren jedoch eine weitverbreitete globale Übernahme und vergrößern gemeinsam die Marktgröße für genomische Biomarker in Entwicklungsregionen.

Regulatorisches Umfeld

Die regulatorische Aufsicht über genomische Biomarker umfasst IVD-Anforderungen für Kits und Companion-Diagnostika (CDx), Kontrollen für laborentwickelte Tests sowie den Einsatz von Biomarkern in der Arzneimittelentwicklung, wobei sich zwischen den Vereinigten Staaten und Europa deutliche Unterschiede zeigen. In den Vereinigten Staaten hat die FDA die Erwartungen an Nukleinsäuretests und Biomarker-Nachweise weiter formalisiert, unter anderem durch die Einstufung von Bestandteilgeräten für die Exomsequenzierung in Klasse II (spezielle Kontrollen) im September 2024 und eine endgültige Leitlinie vom November 2024 zur zirkulierenden Tumor-DNA (ctDNA) als Biomarker in Studien zu soliden Tumoren im Frühstadium. Die Behörde signalisierte zudem eine Verschiebung hin zu zweckgebundener Validierung und modernen Studiendesigns durch eine Leitlinie vom April 2026 zur bioanalytischen Methodenvalidierung für Biomarker sowie einen Entwurf einer Leitlinie vom Januar 2026 zur Bayes'schen Methodik in klinischen Studien.

In Europa erhöht die Umsetzung der In-vitro-Diagnostika-Verordnung (IVDR) weiterhin den Compliance-Aufwand für viele Gentests durch die Konformitätsbewertung durch Benannte Stellen und die Koordination von CDx mit Arzneimittelbehörden, was wiederum die Prüfkapazität einschränkt. Die Europäische Kommission legte im Dezember 2025 Vorschläge für ein EU-Biotech-Gesetz sowie Überarbeitungen der MDR/IVDR vor, die auf eine Vereinfachung und Koordinierung der Zulassungswege für Produkte abzielen, die Therapeutika mit Diagnostika kombinieren, während die laufenden IVDR-Übergangsfristen für risikoreichere IVD-Klassen die Hersteller weiterhin auf Dokumentation, Leistungsbewertung und Versorgungssicherheit fokussieren. In den wichtigsten Märkten führt die verstärkte Prüfung adaptiver Algorithmen und Multi-Omics-Ansätze dazu, dass Entwickler Transparenz, prospektive Validierungspläne und Änderungskontrollprozesse für KI-gestützte Interpretationsebenen, die genomische Assays begleiten, verstärken.

Wettbewerbslandschaft

Die führenden Anbieter – Thermo Fisher Scientific, Roche, QIAGEN und andere – entfielen 2025 gemeinsam auf einen erheblichen Anteil am globalen Umsatz, überschritten jedoch nicht die Schwellenwerte für dominante Marktteilnehmer, was Raum für regionale Labore und spezialisierte Flüssigbiopsieunternehmen lässt. Illuminas Übernahme von Grail im Jahr 2024 schuf eine durchgängige Plattform für Sequenzierung und Diagnostik, während Thermo Fisher das Tischgerät Genexus einführte, das die Hands-on-Zeit auf zwei Stunden reduziert.

Guardant Health hat sich in therapeutische Studien vorgearbeitet und nutzt dabei eine Datenbank mit 150.000 genomischen Profilen, um die ctDNA-basierte Behandlungsintensivierung zu steuern. Quest Diagnostics und Labcorp haben beide die KI-gestützte Varianteninterpretationsfähigkeiten durch Akquisitionen erweitert und damit ihre Wettbewerbsposition in der klinischen Interpretation geschärft. Element Biosciences, BGI und Oxford Nanopore konkurrieren bei Reagenzienpreisen und Long-Read-Genauigkeit und schaffen damit Preisdisziplin in der gesamten Branche für genomische Biomarker.

Regulatorische Veränderungen fördern datenreiche Einreichungen von Erkenntnissen aus der realen Welt und senken die Eintrittsbarrieren für mittelständische Innovatoren. Neue Marktteilnehmer zielen auf Pharmakogenomik außerhalb der Onkologie ab, wo die Testdurchdringung unter 5 % liegt, und regionale Labore füllen Lücken bei mittelpreisigen Panels für versicherte Bevölkerungsgruppen in Schwellenländern. Diese zweigeteilte Landschaft hält die Wettbewerbsintensität hoch und die Margen über Testkategorien hinweg variabel, was die Notwendigkeit einer kontinuierlichen Pipeline-Erneuerung und Servicedifferenzierung unterstreicht.

Marktführer der Branche für genomische Biomarker

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Myriad Genetics Inc

Eurofins Scientific

QIAGEN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommerzielle Freiräume erweitern sich dort, wo hochfrequente Überwachung und breitere Indikationen das Testvolumen pro Patient erhöhen, insbesondere bei der longitudinalen onkologischen Nachverfolgung und bei Workflows zur früheren Erkennung. MRD entwickelt sich von einer stark forschungsgetriebenen Nutzung hin zu einer breiteren klinischen Verordnung, da Anbieter ihre Indikationen und den kommerziellen Zugang erweitern, wie das Beispiel von Myriad Genetics zeigt, das im Juni 2026 die Verfügbarkeit von Precise MRD auf Kolorektal-, Nieren- und Brustkrebs ausweitete. Diese Entwicklung schafft Möglichkeiten für Labore und Kit-Anbieter, standardisierte tumorinformierte Workflows (Probenlogistik, Sequenziertiefe, Bioinformatik und Berichterstattung) zu liefern und gleichzeitig die Dokumentationsanforderungen der Kostenträger für serielle Tests zu erfüllen.

Die Multi-Krebs-Früherkennung (MCED) und Multi-Omics-Flüssigbiopsie stellen einen weiteren kurzfristigen Kommerzialisierungspfad dar, der durch neue Produkteinführungen gestärkt wird, die Gesamtgenom- und Transkriptomsequenzierung mit Interpretationssoftware kombinieren. Caris Life Sciences brachte im Juli 2026 Caris Detect als Bluttest zur Multi-Krebs-Früherkennung auf Basis von Gesamtgenom- und Transkriptomsequenzierung auf den Markt, und Precede Biosciences führte im April 2026 Precede Bio Insight ein, das sich auf genomweite transkriptionelle Biologie konzentriert. Gleichzeitig verschieben sich nationale Genomik-Implementierungsprogramme vom Aufbau von Kohorten hin zur klinischen Leistungserbringung und Standardsetzung, was die Nachfrage nach interoperabler Berichterstattung, Varianteninterpretation und Qualitätssystemen erhöht, die über Krankenhausnetzwerke hinweg skaliert werden können (zum Beispiel die Umsetzungsaktivitäten von Genome UK im Vereinigten Königreich und die australische Konsultation zu einem nationalen Rahmenwerk für Gesundheitsgenomik-Politik 2026–2030). Anbieter, die Assays, Cloud-Analytik und regulatorisch sowie zahlerseitig konforme Nachweisführung bündeln, sind gut positioniert, um Beschaffungsaufträge im Zusammenhang mit diesen Einführungen im Gesundheitssystem zu gewinnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche gab die FDA-Zulassung von Etikettenerweiterungen für den PATHWAY anti-HER2/neu (4B5)-Test und den VENTANA HER2 Dual ISH DNA Probe Cocktail bekannt, um Patienten mit HER2-positivem metastasiertem Brustkrebs zu identifizieren, die für ENHERTU geeignet sind. Die Aktualisierung erweitert die adressierbare Testpopulation innerhalb routinemäßiger pathologischer Workflows und stärkt die Rolle von Companion-Diagnostika bei der Steuerung der Auswahl zielgerichteter Therapien in großem Maßstab.

- November 2025: Thermo Fisher Scientific erhielt die FDA-Zulassung für den Ion Torrent Oncomine Dx Target Test als Companion-Diagnostikum zur Identifizierung von Patienten, die für Bayers HER2-gerichtete Therapie HYRNUO (Sevabertinib) geeignet sind. Die Zulassung stärkt den klinischen Nutzen von NGS-basierten CDx-Angeboten und unterstützt die dezentrale Einführung durch etablierte Ion Torrent-Workflows in molekularbiologischen Laboren.

- März 2024: Bayer und Thermo Fisher Scientific gaben eine Zusammenarbeit bekannt, um den Patientenzugang zu Präzisionskrebsmedikamenten durch die Ausweitung von Biomarker-Tests im Zusammenhang mit zielgerichteten Therapien zu verbessern. Die Partnerschaft unterstreicht, wie eine Abstimmung zwischen Pharma und Diagnostik die Einführung von Tests beschleunigen kann, indem Arzneimittelentwicklung und -kommerzialisierung mit definierten genomischen Testpfaden gekoppelt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für genomische Biomarker Umsätze aus DNA- und RNA-basierten Biomarker-Assays, Kits, Reagenzien und zugehöriger Software, die zur Identifizierung oder Überwachung genetischer Variationen für klinische oder arzneimittelentwicklungsbezogene Entscheidungen beitragen.

Ausgeschlossener Anwendungsbereich: Ausgenommen sind proteomische oder metabolomische Biomarker-Tools, Tiertests sowie reine Forschungssequenzierungsdienstleistungen, die als eigenständige Labordienstleistungen verkauft werden.

Übersicht der Segmentierung

- Nach Indikation

- Krebs

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Nierenerkrankungen

- Autoimmun- und entzündliche Erkrankungen

- Sonstige

- Nach Endnutzer

- Diagnostiklabore

- Krankenhäuser

- Pharma- und Biotechnologieunternehmen

- Sonstige

- Nach Technologieplattform

- Sequenzierung der nächsten Generation

- PCR

- Microarray

- Sonstige

- Nach Biomarkertyp

- Prädiktiver Biomarker

- Prognostischer Biomarker

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Gesundheits- und Wissenschaftsquellen, die helfen, Nachfragesignale und die klinische Akzeptanz zu untermauern, wie US-FDA-Referenzen für die Kennzeichnung von Biomarkern und Companion-Diagnostika, NIH- und NCBI-Inhalte für Genetikterminologie und Nutzungskontext sowie WHO- und OECD-Indikatoren für Gesundheitssysteme und Krankheitslast. Wir haben auch begutachtete Fachjournale, die in PubMed indexiert sind, überprüft, um zu verstehen, wie DNA- und RNA-Marker in der Onkologie und anderen Krankheitsbereichen eingesetzt werden und wohin sich die Testvolumina tendenziell entwickeln.

Um die Wissenschaft mit dem Marktwert zu verknüpfen, nutzten wir Geschäftsberichte von Unternehmen, Gewinnmitteilungen, Investorenpräsentationen und seriöse Presseberichte, um Hinweise auf Produktmix, Preisentwicklung und wichtige Zeitpunkte von Markteinführungen zu identifizieren. Ein kostenpflichtiges Abonnement mit Schwerpunkt auf Unternehmensfinanzen und Nachrichten wurde selektiv genutzt, um Umsatzaufteilungen zu validieren und Ereignisabläufe abzugleichen. Wir haben zudem eine Patentdatenbank herangezogen, um die Innovationsintensität nach Plattform plausibilitätszuprüfen. Die hier aufgeführten Schreibtischrecherchequellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Adoptionsraten, typische Preisspannen und die Volumenentwicklung über NGS-, PCR- und Microarray-Workflows hinweg zu überprüfen, die dann in die Modelleingaben einflossen. Wir sprachen mit einer Mischung aus Assay- und Kit-Anbietern, Software- und Analytik-Stakeholdern, klinischen Laborbenutzern sowie Pharma- und Biotech-Teams, die an Biomarker-Strategien für klinische Studien in der Region APAC, EMEA und Amerika beteiligt sind.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 30% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 53% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch Rekonstruktion des Nachfragepools anhand der Testaktivität auf Plattformebene und der klinischen Nutzungsintensität, die anschließend unter Verwendung typischer Preisspannen für genomische Biomarker-Assays und Verbrauchsmaterialien in Werte umgesetzt wurde (wobei Softwareumsätze einbezogen wurden, sofern sie direkt mit Biomarker-Interpretations-Workflows verknüpft sind). Gleichzeitig wurden die Gesamtwerte mittels selektiver Bottom-up-Näherungen abgesichert. Umsatzhinweise von Anbietern, stichprobenartige ASP-x-Volumen-Prüfungen und Feedback aus dem Vertriebskanal wurden genutzt, um Lücken auszugleichen, die entstehen, wenn öffentliche Daten regional uneinheitlich sind.

Wichtige Modelleingaben wurden ausgewählt, weil sie beobachtbar sind und die Marktbewegung erklären, darunter der Anteil der Tests, die genomische Marker in onkologischen Versorgungspfaden erfordern, das Tempo der Einführung von NGS-Panels gegenüber PCR-basiertem Marker-Testing, die durchschnittliche Anzahl an Markern pro Patientenepisode bei hochvolumigen Indikationen, die Erstattungs- und Leitliniendynamik, die die Nutzung verändert, sowie der Zeitpunkt klinischer Studienaktivitäten, die Nachfrage aus Pharmaprogrammen ziehen. Wenn eine Datenreihe fehlte, wurden Proxys auf kontrollierte Weise verwendet, etwa unter Nutzung regionaler Laborkapazitäten und erwarteter Nutzungsspannen aus Interviews, bevor die Ergebnisse auf den gesamten Nachfragepool zurücknormalisiert wurden.

Für die Prognose wurde eine Szenarioanalyse angewendet, da der Markt empfindlich auf die Kostenübernahme durch Zahler, regulatorische Zulassungen und die Geschwindigkeit reagiert, mit der neue Panels von der Studiennutzung in die Routinediagnostik übergehen. Die Annahmen für jedes Szenario wurden mit Primärbefragten überprüft, und anschließend wurde der endgültige Prognosepfad basierend auf den am häufigsten wiederholten Erwartungen über Regionen und Endnutzer hinweg ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch einen einfachen Triangulationsprozess überprüft, bei dem der modellierte Wert mit unabhängigen Signalen wie der Richtung der Testdurchdringung, Kommentaren zu Plattformlieferungen und Feedback zur klinischen Workflow-Adoption verglichen wurde. Zeigte eine Region oder Plattform einen starken Anstieg, der sich nicht durch die Eingabevariablen erklären ließ, wurden die Treiber erneut überprüft und die zugehörigen Annahmen mit zusätzlichen Gesprächen erneut getestet.

Vor der endgültigen Freigabe wurden das Modell und die schriftlichen Annahmen mehr als einer Analystenprüfung unterzogen. Wir führten Abweichungsprüfungen zwischen historischen Jahren und dem ersten Prognosejahr durch, um die Kontinuität zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preise beeinflussen können. Unmittelbar vor der Auslieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für genomische Biomarker mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für genomische Biomarker können stark voneinander abweichen, da derselbe Begriff nicht immer gleich erfasst wird und da einige Studien unterschiedliche Zeitpunkte, Währungen und Wachstumsannahmen verwenden. In der Praxis ergeben sich Unterschiede meist daraus, was rund um Testdienstleistungen einbezogen wird, wie Software behandelt wird und ob die Werte ausschließlich die klinische Nutzung oder auch stark forschungsgetriebene Aktivitäten widerspiegeln.

Reine Forschungssequenzierungsdienstleistungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, was einer der Hauptgründe ist, warum einige veröffentlichte Gesamtwerte deutlich größer erscheinen, wenn Sequenzierung als Dienstleistung in denselben Umsatzpool eingerechnet wird. Weitere Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass die ASPs für Sequenzierungspanels sinken, ob die Ausweitung der Kostenerstattung als kurzfristiger Stufenwechsel behandelt wird, und wie regionale Werte umgerechnet werden, wenn sich die Wechselkurse innerhalb des Jahres ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,68 Mrd. USD (2025) | |

| Fachzeitschrift A | 8,72 Mrd. USD (2025) | Fasst häufig Sequenzierung als Dienstleistung und breitere Umsätze aus Gentests in die Gesamtsumme zusammen, was den Wert über biomarkerspezifische Assays, Kits, Reagenzien und zugehörige Software hinaus aufbläht. |

| Branchenpublikation B | 22,63 Mrd. USD (2025) | Verwendet eine weiter gefasste Definition, die Multi-Omics und angrenzende Testkategorien einbeziehen kann, und tendiert dazu, einheitliche Wachstumsannahmen anzuwenden, ohne Verschiebungen im Plattformmix und Preisdruck klar abzugleichen. |

Die Spanne zwischen den drei Werten spiegelt hauptsächlich Unterschiede in Definition und Preislogik wider und nicht eine Uneinigkeit über die Nachfragerichtung. Wenn der Anwendungsbereich auf biomarkerspezifische Produkte und workflow-gebundene Software beschränkt bleibt und dann mit Signalen zur Plattformakzeptanz und klinischen Nutzung abgeglichen wird, lässt sich der Gesamtmarktwert leichter nachvollziehen und Jahr für Jahr reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für genomische Biomarker?

Die Marktgröße für genomische Biomarker betrug 2025 5,68 Milliarden USD und ist auf dem Weg, 2026 einen Wert von 6,22 Milliarden USD zu erreichen.

Wie schnell wird das Marktwachstum erwartet?

Zwischen 2026 und 2031 wird der Markt voraussichtlich mit einer CAGR von 9,55 % wachsen und einen Wert von 9,82 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Kardiovaskuläre genomische Panels werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 13,85 % voranschreiten.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Große nationale Genominitativen in China, Indien und Japan in Verbindung mit einer ausgeweiteten Erstattung unterstützen eine CAGR von 11,72 % bis 2031.

Was hemmt die breitere Übernahme genomischer Tests?

Hohe Testpreise und fragmentierte regulatorische Wege verlangsamen die Übernahme, insbesondere in Märkten ohne universelle Erstattung.

Seite zuletzt aktualisiert am: