Genomics-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

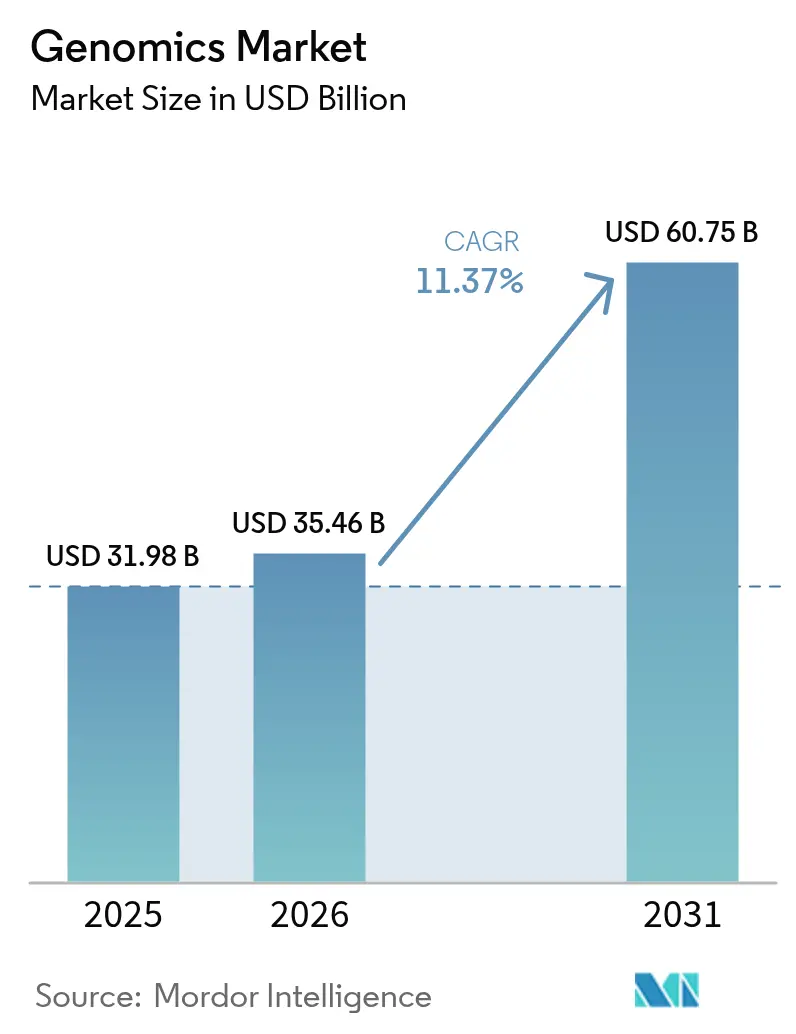

| Marktgröße (2026) | 35.46 Milliarden US-Dollar |

| Marktgröße (2031) | 60.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Genomics-Marktanalyse von Mordor Intelligence

Die Genomics-Marktgröße wird auf USD 31,98 Milliarden im Jahr 2025, USD 35,46 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 60,75 Milliarden erreichen, mit einer CAGR von 11,37 % von 2026 bis 2031.

Die Nachfrage beschleunigt sich, weil Krankenhäuser Sequenziergeräte vor Ort installieren müssen, um Datensouveränitätsgesetze einzuhalten – eine Verschiebung, die den Instrumentenabsatz steigert, aber Bioinformatik-Workflows fragmentiert[1]Nationales Genomik-Datenzentrum, "China Nationales Genomik-Datenzentrum," ngdc.cncb.ac.cn. Sinkende Kosten pro Genom, nationale Mega-Genom-Programme und eine breitere Kostenerstattung für umfassendes genomisches Profiling stärken die Kaufabsicht in klinischen und Forschungsumgebungen[2]Nationales Institut für Humangenomforschung, "DNA-Sequenzierungskostendaten," genome.gov . Die Genauigkeit von Langleseverfahren, die 99 % übersteigt, ermöglicht die Erkennung komplexer Strukturvarianten und lockt Pharmaunternehmen an, die diese Erkenntnisse nutzen, um Gentherapie-Pipelines zu entrisiken. Gleichzeitig wandeln Initiativen zur künstlichen Intelligenz Multi-Omik-Daten in präventive digitale Zwillingsversorgungsmodelle um und bewegen Kostenträger in Richtung risikobasierter Erstattung. Der Genomics-Markt profitiert auch davon, dass Viehzüchter und Behörden für öffentliche Gesundheit die Niedrigpass-Sequenzierung für groß angelegte Screenings einsetzen, was den gesamten adressierbaren Markt weiter verbreitert.

Wichtigste Erkenntnisse des Berichts

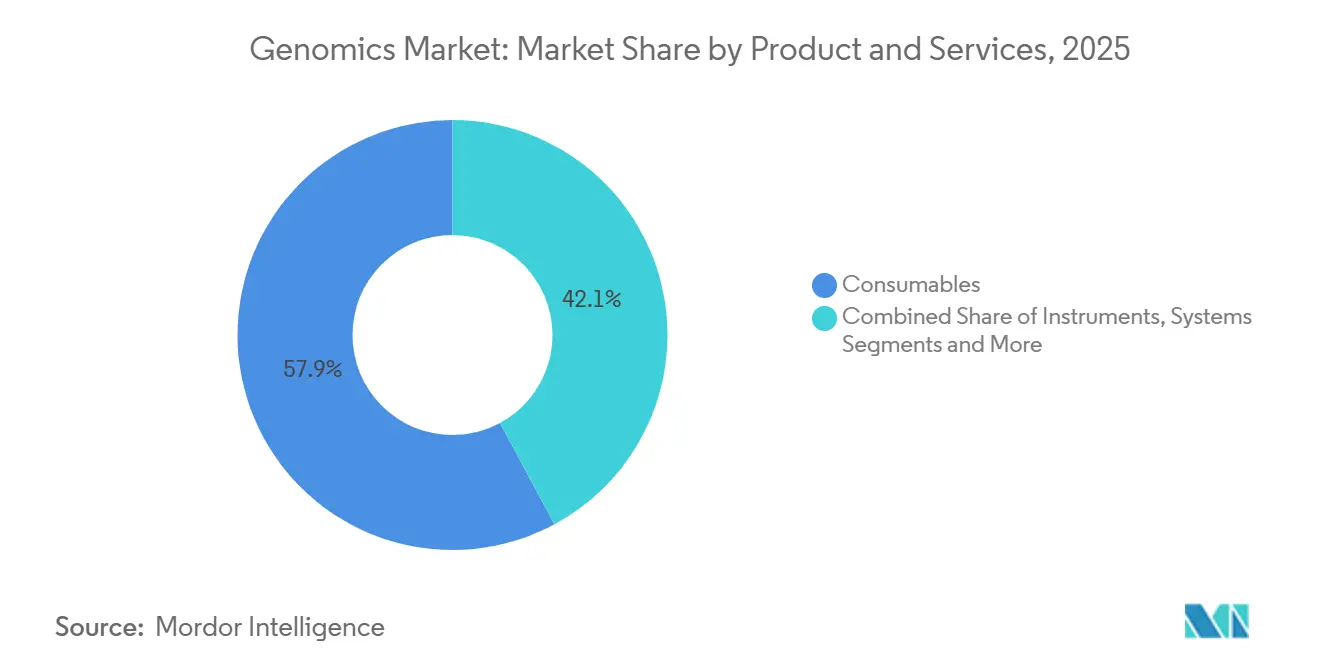

- Nach Produkt & Dienstleistungen führten Verbrauchsmaterialien mit einem Anteil von 57,87 % am Genomics-Markt im Jahr 2025. Das Segment Instrumente & Systeme wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 12,05 % bis 2031.

- Nach Technologie entfielen Sequenzierungsplattformen auf 34,27 % der Genomics-Marktgröße im Jahr 2025. Langles- und Einzelmolekülsysteme werden voraussichtlich mit einer CAGR von 13,78 % bis 2031 wachsen.

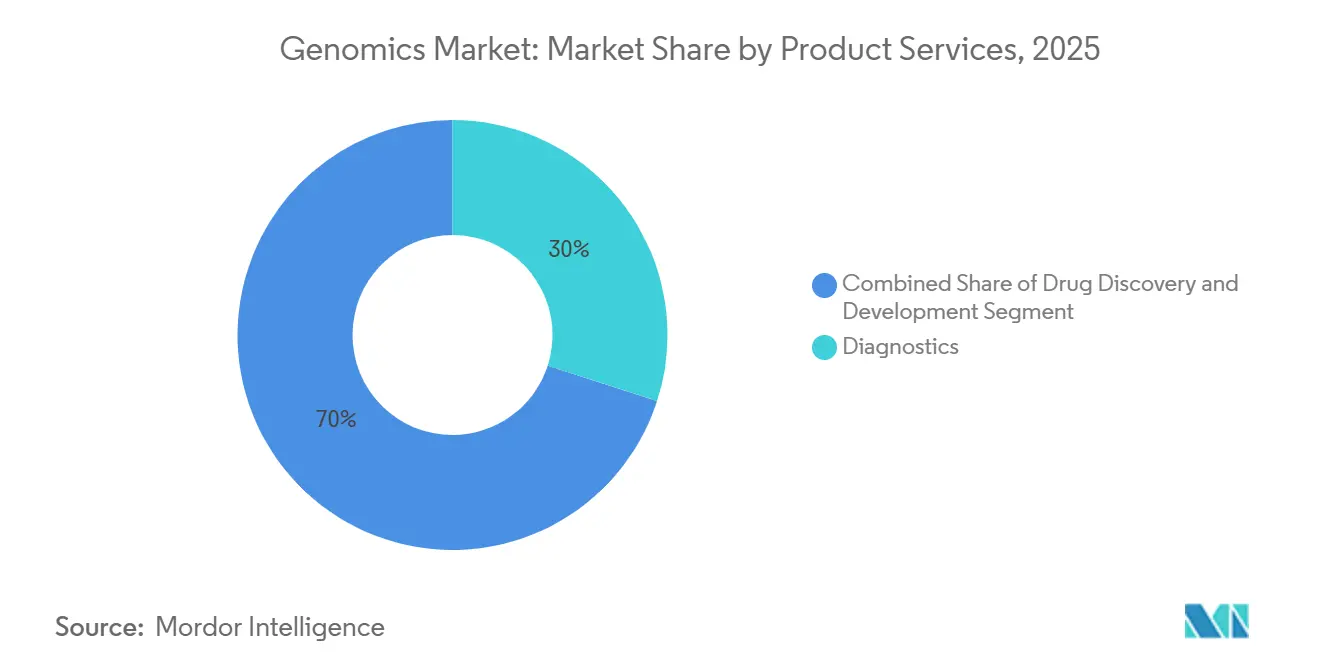

- Nach Anwendung entfiel die Diagnostik auf 29,97 % des Umsatzes im Jahr 2025. Präzisions- und personalisierte Medizin werden voraussichtlich die höchste CAGR von 12,26 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen Diagnostik- und Referenzlabore auf 34,41 % des Umsatzes im Jahr 2025. Pharmazeutische und biotechnologische Unternehmen werden voraussichtlich mit einer CAGR von 10,86 % über 2026-2031 wachsen.

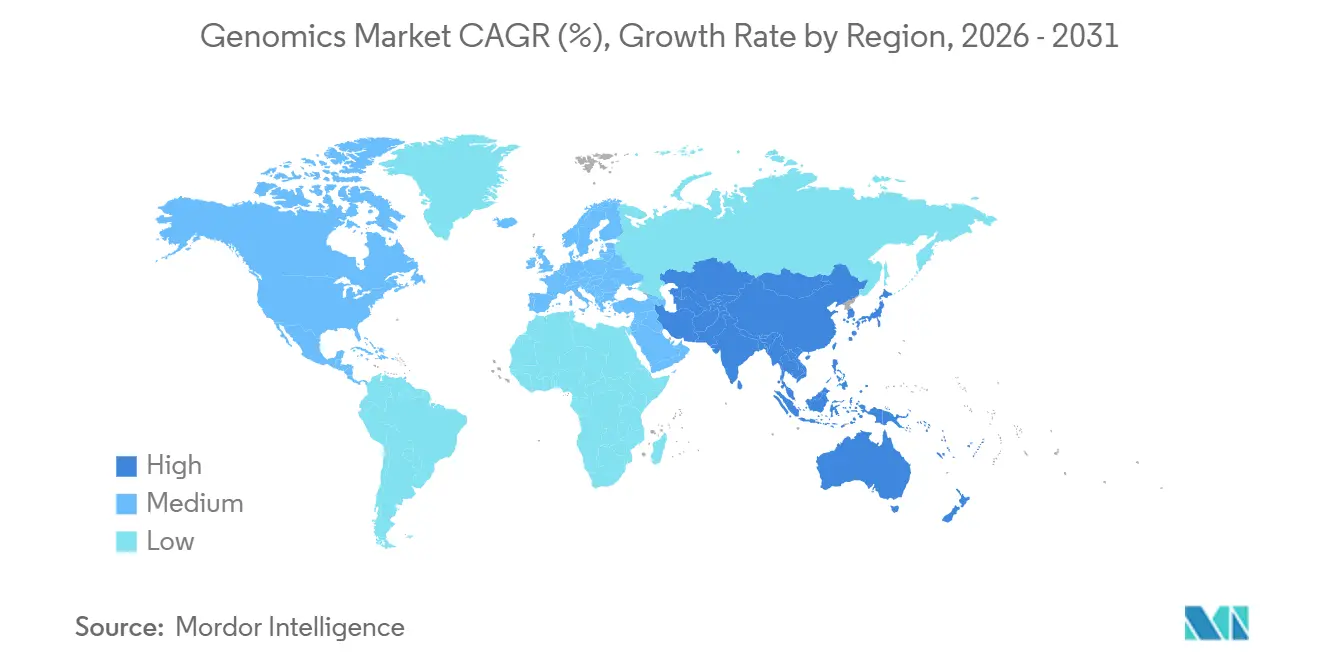

- Nordamerika dominierte mit einem Anteil von 41,45 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 12,14 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Genomics-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende NGS-Kostenkurve unterstützt breitere Akzeptanz | +3.2% | Global, schneller in Asien-Pazifik und Lateinamerika | Mittelfristig (2-4 Jahre) |

| Staatliche Mega-Genom-Initiativen skalieren die Nachfrage | +2.8% | Nordamerika, Europa, China, Indien, Japan | Langfristig (≥ 4 Jahre) |

| KI-bereite genomische Daten fördern präventive Versorgung mit digitalem Zwilling | +2.5% | Nordamerika, EU, Pilotprojekte in Singapur und den Vereinigten Arabischen Emiraten | Mittelfristig (2-4 Jahre) |

| Langles- und verknüpfte Leseplattformen erschließen verborgene Varianten | +2.1% | Global, konzentriert in Forschungsinstituten und pharmazeutischer Forschung & Entwicklung | Kurzfristig (≤ 2 Jahre) |

| Niedrigpass-Gesamgenomsequenzierung plus Imputation ermöglicht Bevölkerungsscreening | +1.6% | Kern-Asien-Pazifik, Ausweitung auf Naher Osten & Afrika und Südamerika | Mittelfristig (2-4 Jahre) |

| Erstattung für klinische Onkologie und seltene Krankheiten wird ausgeweitet | +2.4% | Nordamerika, Westeuropa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende NGS-Kostenkurve unterstützt breitere Akzeptanz

Die Sequenzierung eines 30-fach abgedeckten Gesamgenoms kostet im Jahr 2025 weniger als USD 600, was 40 % unter dem Niveau von 2022 liegt, nachdem Hersteller die Flusszellendichte auf 48 Proben pro Lauf verdoppelt haben. Indische und brasilianische Krankenhäuser betreiben nun Tischsequenziergeräte für das Träger-Screening und verkürzen die Bearbeitungszeit von 21 Tagen auf 72 Stunden. Anbieter von Verbrauchsmaterialien reagieren darauf, indem sie Reagenzien à la carte statt in proprietären Kartuschen verkaufen. Niedrigere Kosten ermöglichen auch nicht-klinische Projekte; so sequenzieren beispielsweise neuseeländische Milchviehzüchter jährlich 50.000 Rindergenome, um die Milchproteinausbeute zu optimieren.

Staatliche Mega-Genom-Initiativen skalieren die Nachfrage

Bis Ende 2025 waren mehr als 8 Millionen Bürger in nationale Genomprojekte eingeschrieben. Das All of Us-Forschungsprogramm stellte 245.000 Teilnehmer auf Langlessequenzierung für überlegenes Haplotyp-Phasing um. Kanada stellte CAD 400 Millionen für 500.000 Genome bereit und bestand darauf, dass die Daten auf inländischen Servern verbleiben. Die Initiative 1+ Million Genomes Europas überschritt 1,2 Millionen Sequenzen, aber die Einwilligungsanforderungen gemäß DSGVO Artikel 9 verlangsamten die länderübergreifende Analytik. China hat 3,2 Millionen Genome archiviert und verbietet den Export von Rohdateien, was multinationale Unternehmen dazu veranlasst, Rechencluster lokal zu spiegeln. Japan budgetierte im Jahr 2025 JPY 30 Milliarden, um Tumorgenome in sein Krebsregister einzuspeisen und Pipelines für Real-World-Evidence vorzubereiten.

KI-bereite genomische Daten fördern präventive Versorgung mit digitalem Zwilling

Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste stellte USD 150 Millionen für das MAGen-Konsortium bereit, das NIH-Datensätze mit pharmazeutischen In-silico-Plattformen verknüpft[3]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "Strategischer KI-Plan des HHS 2024," hhs.gov. Kaiser Permanente nutzte im Jahr 2025 polygene Risikoscores, um 12.000 Mitglieder präventiv zu behandeln, und senkte die Inzidenz von Herzinfarkten um 18 %. Ein Entwurf der FDA-Leitlinie klassifiziert KI-gesteuerte Scores als regulierte Software und erfordert eine nach Abstammung stratifizierte Validierung. Das KI-Gesetz Europas, das im Januar 2026 in Kraft tritt, stuft genomische digitale Zwillinge als hochriskant ein und verzögert EU-Markteinführungen um etwa 18 Monate.

Langles- und verknüpfte Leseplattformen erschließen bisher verborgene Varianten

Die Q20+-Chemie von Oxford Nanopore erreichte im Jahr 2025 eine modale Genauigkeit von 99,5 % und entspricht damit der Genauigkeit von Kurzleseverfahren, während epigenetische Markierungen erhalten bleiben. Das Revio-System von PacBio verarbeitet nun 24 Genome pro Lauf bei 15-facher Abdeckung für jeweils USD 400, was die Erkennung von Strukturvarianten für große Studien erschwinglich macht. Das Netzwerk für nicht diagnostizierte Krankheiten diagnostizierte 340 Fälle von Repeat-Expansionen durch den Einsatz von Einzelmoleküllesungen. Pharmazeutische Sponsoren verwenden Langlesassays zur Kartierung von CRISPR-Off-Target-Editierungen; die FDA verlangt nun eine solche Validierung in allen IND-Einreichungen für Genombearbeitungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetze zur genomischen Datensouveränität schränken länderübergreifende Workflows ein | -1.8% | China, Russland, EU, aufkommend in Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bioinformatikern und genetischen Beratern | -1.5% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Hohe Anfangsinvestitionen für Sequenziergeräte und Reagenzien | -1.2% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika, ländliche Krankenhaussysteme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle des Plastik- und Chemikalienabdrucks von Laboren | -0.9% | EU, Kalifornien, frühe Diskussionen in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetze zur genomischen Datensouveränität schränken länderübergreifende Workflows ein

Chinas Gesetz zum Schutz personenbezogener Daten, das im November 2024 in Kraft trat, verlangt, dass Rohdaten auf Servern auf dem chinesischen Festland verbleiben, was Anbieter dazu zwingt, Cloud-Cluster in Shanghai zu duplizieren. Gemäß DSGVO Artikel 9 dürfen EU-Daten nur in Länder übertragen werden, die als angemessen eingestuft werden; die Vereinigten Staaten haben diesen Status derzeit nicht. Indiens Entwurf des Gesetzes zum Schutz digitaler personenbezogener Daten spiegelt diese Einschränkungen wider und könnte Daten des Genome India Project in Bengaluru festhalten. Eine ISCB-Umfrage aus dem Jahr 2025 zeigte, dass 62 % der Genomics-Startups länderübergreifende Studien eingestellt haben, weil die Lokalisierungskosten USD 2 Millionen pro Gebiet überstiegen.

Mangel an qualifizierten Bioinformatikern und genetischen Beratern

Die NIH verzeichnete Ende 2025 15.000 unbesetzte Bioinformatikstellen in den Vereinigten Staaten und 8.000 in Europa[4]Nationale Gesundheitsinstitute, "Entwicklung der genomischen Datenwissenschaft-Belegschaft," genome.gov. Die USD 50 Millionen umfassende Initiative zur Personalentwicklung wird bis 2029 2.000 Spezialisten ausbilden, doch die Nachfrage übersteigt das Angebot. Im Jahr 2025 waren nur 4.200 US-amerikanische Genetikberater zertifiziert, bei einem Bedarf von 7.500. Krankenhäuser setzen Chatbots für das Vorscreening ein, aber deutsche und französische Versicherer lehnen Pharmakogenomik-Ansprüche aufgrund eines Mangels an Beratern weiterhin ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistungen: Reagenzienbindung sichert die Dominanz von Verbrauchsmaterialien

Verbrauchsmaterialien erfassten im Jahr 2025 einen Anteil von 57,87 % am Genomics-Markt durch proprietäre Reagenzchemien, die wiederkehrende Einnahmen sichern. Dienstleistungen wachsen jedoch mit einer CAGR von 11,89 %, da Arzneimittelentwickler Annotations- und Interpretationsaufgaben auslagern. Illuminas DRAGEN v4.3 reduzierte die Variantenidentifizierung von 8 Stunden auf 45 Minuten, sodass Labore täglich 500 Genome auf einem einzigen NovaSeq X verarbeiten können. Instrumente sind weiterhin kapitalintensiv, doch Oxford Nanopore verkaufte im ersten Quartal 2025 340 PromethION 2 Solo-Einheiten zu je USD 225.000.

Die Margen verlagern sich in Richtung Software, da Regulierungsbehörden algorithmische Transparenz fordern. Die FDA-Leitlinie aus dem Jahr 2025 verlangt, dass Varianteninterpretationsmaschinen die Herkunft ihrer Trainingsdaten und die nach Abstammung stratifizierte Genauigkeit offenlegen. Krankenhäuser integrieren LIMS-Verbindungen zu elektronischen Patientenakten und reduzieren Transkriptionsfehler, die im Jahr 2024 zu 120 unerwünschten Ereignissen geführt haben. Sequenzierung als Dienstleistung floriert im Asien-Pazifik-Raum, wo das Pay-per-Sample-Angebot von BGI westliche Angebote um 30 % unterbot und im Jahr 2025 18 % der Diagnostikvolumina gewann.

Nach Technologie: Langlessequenzierung verdrängt die Dominanz der Kurzleseverfahren

Sequenzierungsplattformen entfielen im Jahr 2025 auf 34,27 % des Genomics-Marktes, aber Langlese-Chemien expandieren mit einer CAGR von 13,78 %. Kurzleseverfahren bleiben für gezielte Onkologiepanels bestehen, doch die Unfähigkeit, Kopienzahlvariationen und Repeat-Expansionen aufzulösen, schränkt ihre künftige Relevanz ein. Niedrigpass-Gesamgenomsequenzierung ersetzt nun Arrays für polygene Risiken zu vergleichbaren Kosten. Die Q20+-Chemie von Oxford Nanopore erreichte eine Genauigkeit von 99,5 % und bringt die klinische Compliance in Reichweite, während PacBio's Revio USD 400 pro Genom bei 15-facher Tiefe erreichte. Die verknüpfte Lesebarcodemarkierung von 10x Genomics phasiert Megabasen-Haplotypen für USD 150 pro Probe und schließt eine Budgetlücke. Die Extraktionsautomatisierung von QIAGEN reduziert die manuelle Bearbeitungszeit um 70 %, obwohl Systempreise von USD 80.000 die Nutzung auf Zentrallabore beschränken.

Nach Anwendung: Präzisionsmedizin übertrifft das Wachstum der Diagnostik

Die Diagnostik entfiel im Jahr 2025 auf 29,97 % des Umsatzes, angetrieben durch nicht-invasive Pränataldiagnostik und Flüssigbiopsien. Präzisions- und personalisierte Medizin führen nun das Wachstum an, mit einer CAGR von 12,26 %, nachdem CMS begann, USD 3.200 für umfassendes Profiling zu zahlen, was die FoundationOne CDx-Bestellungen im Jahr 2025 um 35 % steigerte. Guardant360 CDx, zugelassen für 14 Tumortypen, verkürzt den Behandlungsbeginn um 12 Tage und verlängert das mediane progressionsfreie Überleben bei metastasiertem Kolorektalkarzinom um 2,3 Monate. Arzneimittelentwickler verlassen sich auf genomische Endpunkte; 42 % der in 2025 eingereichten onkologischen Phase-II-Studien wurden nach Tumormutationslast stratifiziert. Landwirtschaftliche Anwendungen wachsen ebenfalls: Das US-Landwirtschaftsministerium sequenzierte im Jahr 2025 120.000 Rindergenome, um die Methanemissionen um 15 % pro Kilogramm Milch zu reduzieren.

Nach Endnutzer: Pharmazeutische Forschung & Entwicklung treibt die schnellste Akzeptanz voran

Diagnostik- und Referenzlabore entfielen im Jahr 2025 auf 34,41 % des Umsatzes, und pharmazeutische und biotechnologische Unternehmen wachsen mit einer CAGR von 10,86 %. Krankenhäuser zögern, weil die Kapitalbudgets knapp bleiben und die Medicare-Abdeckung uneinheitlich ist; 38 % verschoben im Jahr 2025 neue Sequenziergeräte. AstraZeneca und Illuminas Projekt mit 50.000 Patienten-Tumorgenomen identifizierte im Jahr 2025 14 Wirkstoffziele. Eurofins verarbeitete ausgelagerte Annotationen für 12 Sponsoren und senkte die Kosten pro Probe auf USD 85.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,45 % des Umsatzes, da NIH-Finanzierung, FDA-Klarheit und Medicare-Erstattung zusammentrafen. Die Vereinigten Staaten verarbeiteten im Jahr 2025 1,8 Millionen klinische Genome, ein Anstieg von 22 % gegenüber dem Vorjahr, gestützt durch die Akzeptanz von nicht-invasiver Pränataldiagnostik und Flüssigbiopsien. Kanada investiert CAD 400 Millionen in eine halbe Million Genome und setzt inländische Speicherung durch, um bundesstaatliche Datenschutzbestimmungen zu erfüllen. Mexiko bleibt eingeschränkt, da im Jahr 2025 nur 12 % der privaten Versicherer Tests abdeckten.

Europa sequenzierte im Rahmen der Initiative 1+ Million Genomes 1,1 Millionen klinische Genome, doch DSGVO-Einwilligungshürden verlangsamen länderübergreifende Analytik. Der NHS Genomic Medicine Service testete im Jahr 2025 85.000 Krebspatienten und verkürzte die Zeit bis zur gezielten Therapie um 16 Tage. Frankreich erstattet BRCA1/2-Tests, aber keine polygenen Scores, und deutsche Kostenträger decken nur 8 pharmakogenomische Arzneimittelpanels ab.

Asien-Pazifik wird voraussichtlich jede Region mit einer CAGR von 12,14 % übertreffen. China speichert 3,2 Millionen Genome, verbietet aber den Export von Rohdaten und zwingt multinationale Unternehmen, Rechencluster zu duplizieren. BGIs DNBSEQ-T20×2 verarbeitet 40 Genome für jeweils USD 300 und sicherte sich im Jahr 2025 32 % des chinesischen Diagnostiksegments. Indien katalogisierte 10.000 Genome, enthüllte Varianten, die in westlichen Panels fehlen, und informiert ab 2026 das Neugeborenenscreening. Japan stellte JPY 30 Milliarden bereit, um Tumorgenome mit klinischen Ergebnissen zu integrieren und Real-World-Evidence-Studien zu eröffnen. Südkorea und Australien weiteten die Abdeckung seltener Krankheiten aus und verkürzten diagnostische Odysseen auf 18 Monate.

Wettbewerbslandschaft

Der Genomics-Markt ist mäßig konzentriert. Illumina lieferte bis Ende 2025 mehr als 1.200 NovaSeq X-Einheiten aus, doch Oxford Nanopore und PacBio gewinnen durch Verbesserungen der Langlese-Genauigkeit Nachfrage nach Strukturvarianten ab. Illumina erwarb Anfang 2025 die verknüpften Lesepatente von Complete Genomics, um den Vorsprung von 10x Genomics' Chromium abzuschwächen. Thermo Fisher bündelt nun Ion Torrent-Sequenziergeräte mit Applied Biosystems-Präparationskits und fördert eine End-to-End-Bindung.

Chancen in weißen Flecken zeigen sich bei Niedrigpass-Gesamgenomsequenzierung zu Preisen unter USD 100, die die Tuberkuloseüberwachung ermöglichen könnte; die CDC erprobt tragbare Sequenziergeräte in 12 staatlichen Laboren. Räumliche Omik-Plattformen fügen eine neue Ebene hinzu: 10x Genomics' Visium HD kartiert die Genexpression auf subzellulärer Ebene und hilft der Pharmaindustrie, Resistenznischen zu visualisieren. Softwareanbieter wie SOPHiA GENETICS nutzen föderiertes Lernen über 300 Krankenhäuser hinweg, ohne Rohdaten zu verschieben, und umgehen so DSGVO-Engpässe.

Compliance-Rahmenwerke werden strenger. Die ISO 15189-Akkreditierung und die EU-Verordnung über In-vitro-Diagnostika, die im Mai 2025 in Kraft trat, legen Dokumentationslasten auf, die etablierte Anbieter mit ausgereiften Qualitätssystemen begünstigen. Anbieter differenzieren sich durch Durchsatz-Genauigkeitskurven und Offenheit von Dateiformaten; proprietäre Formate behindern plattformübergreifende Analytik und bewegen Käufer in Richtung Anbieter offener Standards.

Führende Unternehmen der Genomics-Branche

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: PacBio und Berry Genomics erhielten die Klasse-III-Medizinproduktregistrierung für das Sequel II CNDx-System von Chinas NMPA.

- Oktober 2025: Genomics Plc stellte Mystra vor, eine KI-gestützte Humangenetikplattform, die die Zielentdeckung beschleunigen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Genomics-Markt als den weltweit generierten Gesamtumsatz aus Verbrauchsmaterialien, Instrumenten, Software und zugehörigen Labor- oder Analysedienstleistungen, die zur Sequenzierung, Kartierung, Bearbeitung oder Interpretation vollständiger Genome in menschlichen, tierischen, pflanzlichen und mikrobiellen Proben eingesetzt werden. Wir berücksichtigen ergänzende Bioinformatikmodule nur dann, wenn sie in einen genomischen Analyse-Workflow eingebunden sind.

Ausschluss aus dem Geltungsbereich: Wir schließen eigenständige genetische Beratungsgebühren oder rein cloudbasierte Datenspeicherabonnements, die ohne Sequenzierungs- oder Nasslabor-Analysekomponenten verkauft werden, nicht ein.

Segmentierungsübersicht

- Nach Produkt & Dienstleistungen

- Verbrauchsmaterialien

- Reagenzien

- Kits

- Mikroplatten

- Instrumente & Systeme

- NGS-Plattformen

- PCR-Geräte

- Microarray-Scanner

- Software & Informatik

- Analysesoftware

- Laborinformationsmanagementsysteme (LIMS)

- KI-gestützte Entscheidungsunterstützung

- Dienstleistungen

- Sequenzierung als Dienstleistung

- Datenanalyse

- Beratung

- Verbrauchsmaterialien

- Nach Technologie

- Polymerasekettenreaktion (PCR)

- Sequenzierung (Kurzlese-NGS)

- Langlese- / Einzelmolekülsequenzierung

- Microarray

- Nukleinsäureextraktion & -reinigung

- Andere Techniken

- Nach Anwendung

- Diagnostik

- Wirkstoffforschung & -entwicklung

- Präzisions- / Personalisierte Medizin

- Landwirtschaft & Tiergenomik

- Forensik & Abstammung

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Diagnostik- & Referenzlabore

- Forschungsinstitute & -zentren

- Pharmazeutische & biotechnologische Unternehmen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben klinische Genetiker, Produktmanager für Sequenzierungsplattformen, Laborleiter im Beschaffungswesen und Erstattungsspezialisten in Nordamerika, Europa, Asien-Pazifik und der Golfregion befragt. Diese Gespräche halfen uns dabei, durchschnittliche Laufkapazitäten, Reagenznachfüllzyklen, Dienstleistungspreiskorridore und – entscheidend – zukünftige Kaufabsichten zu validieren, die in öffentlichen Bekanntmachungen nicht sichtbar sind.

Desk Research

Wir beginnen mit erstklassigen öffentlichen Datensätzen wie dem Finanzierungs-Tracker des National Human Genome Research Institute, den Krebsregistern der Weltgesundheitsorganisation, den OECD Health Statistics und Zollversandcodes, die Next-Generation-Sequenzer kennzeichnen; diese liefern grundlegende Nachfragesignale. Wir durchsuchen außerdem Patentfamilien über Questel, prüfen Gerätezulassungen der US FDA und der European Medicines Agency und sichten auf PubMed archivierte, begutachtete Studien zu Technologieadoptionskurven.

Unsere Analysten gleichen anschließend Aktualisierungen von Branchenverbänden (Genome Canada, European Biotechnology Association), über D&B Hoovers abgerufene 10-K-Berichte von Unternehmen sowie in Dow Jones Factiva aggregierte Nachrichtenströme ab, um Preisverschiebungen und Expansionsankündigungen zu überprüfen, bevor die Zahlen in das Modell einfließen. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen haben die Beweiserhebung, Validierung und Klärung geleitet.

Marktgröße & Prognose

Wir rekonstruieren den Markt von oben nach unten, beginnend mit der Anzahl installierter Sequenzer, dem gemeldeten Laufdurchsatz (Gigabasen) und dem durchschnittlichen Preis pro humanem Gesamtgenom-Äquivalent, die dann multipliziert werden, um einen Nachfragepool abzuleiten; die Ergebnisse werden mit lieferantenseitigen Zusammenfassungen aus Stichproben von ASP × Volumen und Kanalprüfungen abgeglichen. Zu den wichtigsten Variablen zählen die Anzahl erstatteter Genomtests pro 1.000 Einwohner, staatliche Programmausgaben für groß angelegte Sequenzierungen, durchschnittliche Verbrauchsmaterialkosten pro Gigabase, der Anteil klinischer gegenüber Forschungsläufen sowie jährliche Markteinführungen von Hochdurchsatzplattformen. Eine multivariate Regression auf diese Treiber liefert die Basisprognose, während die Szenarioanalyse regulatorische oder erstattungsbezogene Schocks berücksichtigt. Etwaige Bottom-up-Lücken, wie z. B. private Laborvolumina in Schwellenländern, werden durch gewichtete regionale Proxys überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Wir führen jede vierteljährliche Aktualisierung durch Varianz- und Anomalie-Screens, vergleichen die Ergebnisse mit externen Versandstatistiken und Finanzierungsveröffentlichungen und leiten die Arbeitsmappe anschließend zur zweistufigen Peer-Review vor der Freigabe weiter. Berichte werden einmal jährlich aktualisiert, wobei ein Zwischenupdate durch wesentliche Ereignisse wie eine disruptive Plattformeinführung oder eine neue nationale Genominitiative ausgelöst wird.

Warum Mordors Genomics-Baseline Vertrauen weckt

Wir erkennen an, dass veröffentlichte Schätzungen häufig divergieren, weil Unternehmen Genomics unterschiedlich definieren, verschiedene Basisjahre wählen oder Währungsannahmen zu unterschiedlichen Zeitpunkten festlegen.

Zu den wesentlichen Ursachen für Abweichungen zählen engere produktbezogene Geltungsbereiche, optimistische ASP-Inflation oder langsamere Aktualisierungszyklen. Mordors Modell erfasst Dienstleistungen neben Produkten, wird jährlich aktualisiert und rechnet Umsätze zu zeitgleichen Wechselkursen um, sodass Kunden eine ausgewogene und aktuelle Baseline erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 59,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 37,89 Mrd. (2024) | Global Consultancy A | Schließt Dienstleistungen aus und stützt sich hauptsächlich auf öffentliche Unternehmenseinreichungen |

| USD 42,60 Mrd. (2024) | Market Data Firm B | Berücksichtigt nur Produkte und wendet einen einheitlichen Preisaufschlag über alle Regionen hinweg an |

| USD 30,75 Mrd. (2024) | Industry Analyst C | Verwendet Währungsdurchschnitte des Vorjahres und lässt neue Diagnoseannahmequoten außer Acht |

Wir sind der Ansicht, dass der Vergleich zeigt, dass unsere disziplinierten Geltungsbereichsentscheidungen, unser aus mehreren Quellen gespeister Variablensatz und unsere zeitnahen Aktualisierungen die zuverlässigste Grundlage für die strategische Planung liefern.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Genomics-Markt zwischen 2026 und 2031 prognostiziert?

Der Genomics-Markt wird voraussichtlich mit einer CAGR von 11,37 % über 2026-2031 wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 12,14 % verzeichnen, gestützt durch nationale Genomprogramme und lokale Datensouveränitätsregeln.

Warum gewinnen Langlessequenzierungsplattformen an Dynamik?

Die Genauigkeit übersteigt nun 99 %, was eine zuverlässige Erkennung von Strukturvarianten für Gentherapiestudien und die Diagnostik seltener Krankheiten ermöglicht.

Wie groß ist das Segment der Verbrauchsmaterialien heute?

Verbrauchsmaterialien generierten im Jahr 2025 57,87 % des Umsatzes, was die Reagenzienbindung bei installierten Sequenziergeräten widerspiegelt.

Was ist das wichtigste Hemmnis für den länderübergreifenden Austausch genomischer Daten?

Datensouveränitätsgesetze in China, der EU und mehreren Schwellenmärkten verhindern den Transfer von Rohdaten und erzwingen redundante Infrastrukturinvestitionen.

Welche Endnutzergruppe wächst am schnellsten?

Pharmazeutische und biotechnologische Unternehmen wachsen mit einer CAGR von 10,86 %, da sie Genomik in das Design klinischer Studien und die Wirkstoffforschung integrieren.

Seite zuletzt aktualisiert am: