Marktgröße und Marktanteil für direkte Gentests an Verbraucher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

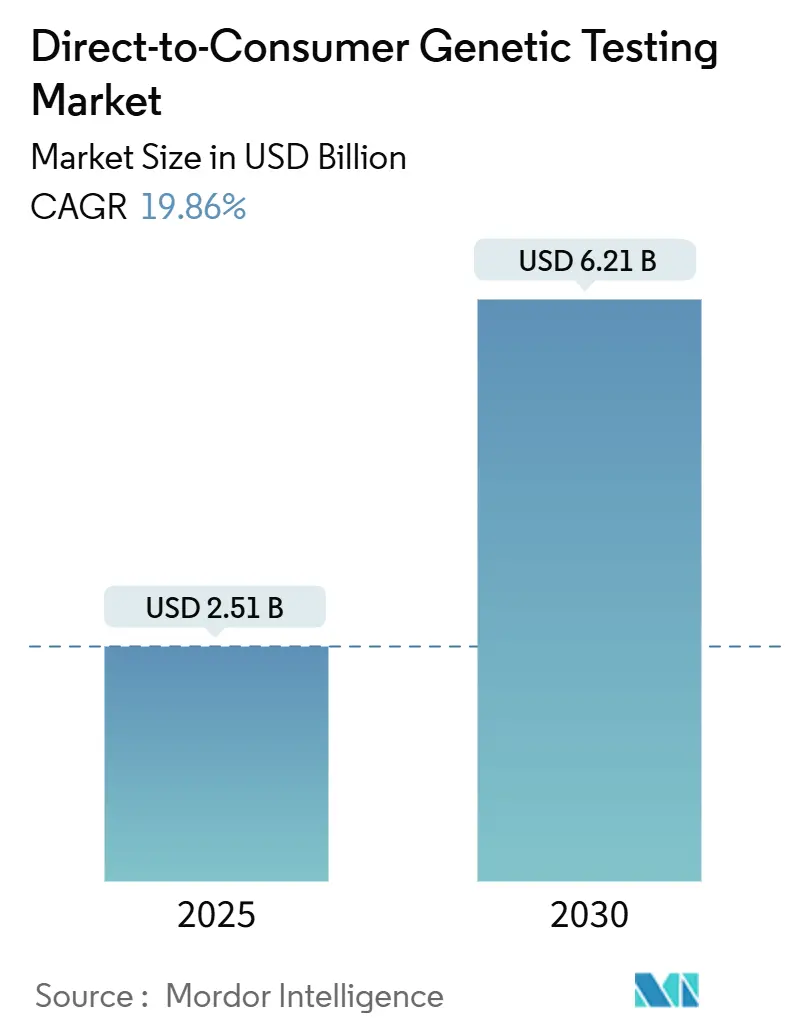

| Marktgröße (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2030) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.86% CAGR |

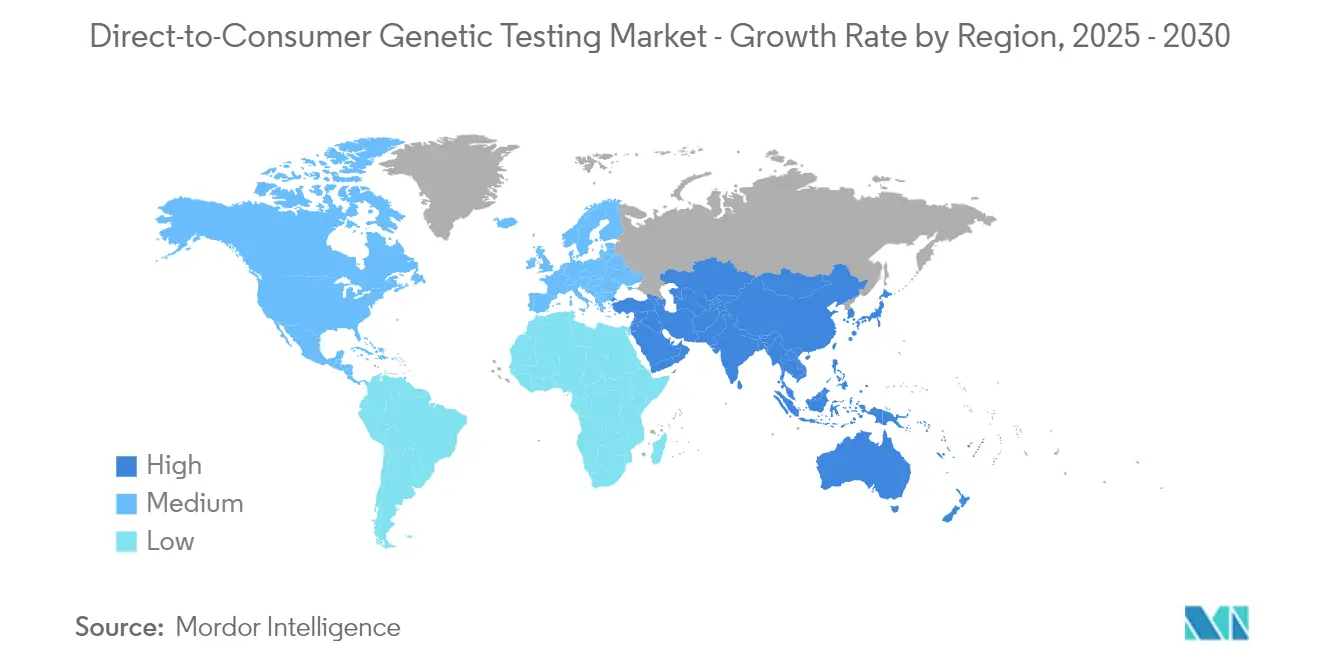

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für direkte Gentests an Verbraucher von Mordor Intelligence

Die Marktgröße für direkte Gentests an Verbraucher wird im Jahr 2025 auf 2,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,21 Milliarden USD erreichen, bei einer CAGR von 19,86 % während des Prognosezeitraums (2025–2030).

Marktübersicht für direkte Gentests an Verbraucher

Die Branche für direkte Gentests an Verbraucher hat in den letzten Jahren einen erheblichen Wandel erlebt, der durch zunehmendes Verbraucherbewusstsein und verbesserten Zugang zu genetischen Informationen vorangetrieben wird. Gemäß den im Dezember 2024 am University of Texas Southwestern Medical Center aktualisierten Daten zeigten unter den 6.252 befragten Teilnehmern 72 % Bewusstsein für Abstammungstests, 55 % waren sich der Tests auf spezifische Krankheiten bewusst, 37 % erkannten pränatale genetische Trägertests, und 25 % waren mit Tests zu persönlichen Merkmalen vertraut, was eine wachsende Akzeptanz im Mainstream belegt. Diese weitverbreitete Akzeptanz hat zu einem verstärkten Wettbewerb unter Dienstleistern geführt, was in günstigeren Testoptionen und einem erweiterten Dienstleistungsangebot resultiert. Die Branche hat auch eine bedeutende technologische Demokratisierung erlebt, wobei Unternehmen zunehmend auf benutzerfreundliche Oberflächen und umfassende Ergebnisinterpretationsdienste setzen, um genetische Informationen für den Durchschnittsverbraucher zugänglicher zu machen.

Die medizinische Gemeinschaft hat die Integration direkter Gentests an Verbraucher in die allgemeine Gesundheitsversorgung stark unterstützt. Gesundheitssysteme entwickeln zunehmend Protokolle, um die Ergebnisse direkter Gentests an Verbraucher in elektronische Patientenakten zu integrieren und so eine umfassendere Patientenversorgung zu ermöglichen, während gleichzeitig Datensicherheits- und Datenschutzstandards eingehalten werden.

Unternehmen nutzen zunehmend gezielte digitale Marketingstrategien und strategische Kooperationen, um das Vertrauen und das Verständnis der Verbraucher aufzubauen. So schloss beispielsweise im Juni 2024 23andMe Holding Co., ein führender Akteur im Bereich präventive Gesundheit und Therapeutika, eine strategische Zusammenarbeit mit Nightingale Health Plc, einem führenden Unternehmen im Bereich Biomarker-Tests und Risikovorhersage. Diese Partnerschaft zielt darauf ab, das klinisch validierte und kosteneffiziente Blut-Metabolomik-Panel von Nightingale mit einer ausgewählten Kohorte von 23andMe-Mitgliedern zu erproben. Die Branche hat eine Verlagerung hin zu einer transparenteren Kommunikation über Testmöglichkeiten und -grenzen erlebt, wobei Anbieter detailliertere Erläuterungen zu wissenschaftlichen Methoden und Ergebnisinterpretationen anbieten.

Regulatorische Rahmenbedingungen und Datenschutzüberlegungen prägen weiterhin die Branchenlandschaft, wobei die Ansätze in verschiedenen Regionen variieren. Branchenakteure implementieren verbesserte Datenschutzmaßnahmen, einschließlich fortschrittlicher Verschlüsselungsprotokolle und strenger Zugriffskontrollen, um wachsenden Datenschutzbedenken zu begegnen. Unternehmen übernehmen zunehmend transparente Datenschutzrichtlinien und erwerben zusätzliche Sicherheitszertifizierungen, um das Vertrauen der Verbraucher aufzubauen, und arbeiten gleichzeitig eng mit Regulierungsbehörden zusammen, um standardisierte Richtlinien für Testgenauigkeit und Ergebnisberichterstattung zu etablieren.

Globale Trends und Erkenntnisse im Markt für direkte Gentests an Verbraucher

Rasante Fortschritte in der Genomtechnologie

Die dramatische Reduzierung der Kosten für die genetische Sequenzierung hat den Zugang zu Genomtests revolutioniert: Die Kosten für die Sequenzierung eines menschlichen Genoms sind von etwa 100 Millionen USD im Jahr 2001 auf unter 1.000 USD im Jahr 2023 gesunken, wie vom J. Craig Venter Institute berichtet. Diese bemerkenswerte Kostensenkung wurde durch bahnbrechende Innovationen in der Sequenzierungstechnologie der nächsten Generation (NGS) vorangetrieben, darunter verbesserte Leselängen, höhere Durchsatzkapazitäten und verbesserte Genauigkeitsraten. Die Entwicklung tragbarer Sequenzierungsgeräte, miniaturisierter Labor-auf-Chip-Plattformen und automatisierter Probenvorbereitungssysteme hat die Zugänglichkeit von Gentests für Verbraucher weiter beschleunigt. Diese technologischen Fortschritte haben auch die Bearbeitungszeiten von Wochen auf nur noch wenige Tage reduziert, was direkte Gentests an Verbraucher bequemer und praktischer für den Durchschnittsverbraucher macht.

Das Aufkommen von Sequenzierungstechnologien der dritten Generation wie Nanoporen-Sequenzierung und Einzelmolekül-Echtzeit-Sequenzierung (SMRT) hat eine Echtzeit-Analyse von DNA-Sequenzen mit beispielloser Genauigkeit und Geschwindigkeit ermöglicht. Diese Innovationen haben den Anwendungsbereich von Gentests über die grundlegende Abstammungsverfolgung hinaus auf umfassendes Gesundheitsscreening, Pharmakogenomik und Präzisionsmedizin ausgeweitet. Die Integration fortschrittlicher Bioinformatik-Tools und Cloud-Computing-Plattformen hat auch die Fähigkeit verbessert, komplexe Genomdaten zu verarbeiten und zu interpretieren, und bietet Verbrauchern detailliertere und umsetzbare Erkenntnisse über ihre genetische Zusammensetzung. Darüber hinaus hat die Entwicklung nicht-invasiver Probenahme-Methoden und Heimprobenentnahme-Kits den Testprozess vereinfacht und zur breiteren Akzeptanz direkter Gentestdienste an Verbraucher beigetragen.

Wachsendes Verbraucherinteresse an personalisierter Gesundheitsversorgung

Das wachsende Bewusstsein für personalisierte Medizin und ihre potenziellen Vorteile hat ein beispielloses Verbraucherinteresse an Gentestdiensten ausgelöst. Gemäß dem im August 2024 im Cureus-Journal veröffentlichten Artikel transformiert die personalisierte Medizin durch die Integration von Genomik mit klinischen und familiären Vorgeschichten die Gesundheitslandschaft, indem sie Behandlungen ermöglicht, die auf individuelle Patientenmerkmale zugeschnitten sind. Ein wesentlicher Treiber dieser Transformation ist die Pharmakogenomik, die Medikamentenverschreibungen auf der Grundlage genetischer Profile optimiert und so die Wirksamkeit und Sicherheit von Arzneimitteln verbessert. Dieser Präzisionsmedizin-Ansatz verbessert nicht nur die Krankheitsdiagnose, -prävention und -behandlung, sondern entspricht auch der wachsenden Nachfrage nach direkten Gentests an Verbraucher, die Einzelpersonen den Zugang zu personalisierten Gesundheitslösungen ermöglichen. Gezielte Therapien für Erkrankungen wie Autoimmunerkrankungen, rheumatoide Arthritis und bestimmte Krebsarten unterstreichen das Marktpotenzial weiter. Die zunehmende Verfügbarkeit von Bildungsressourcen und genetischen Beratungsdiensten hat Verbraucher auch dazu befähigt, ihre genetischen Informationen besser zu verstehen und zu nutzen, um fundierte Gesundheitsentscheidungen zu treffen, von präventiven Pflegestrategien bis hin zu Lebensstiländerungen auf der Grundlage genetischer Veranlagungen.

Die Verbrauchernachfrage nach personalisierten Gesundheitslösungen wurde durch erfolgreiche Fälle der Früherkennung und Prävention von Krankheiten durch Gentests weiter verstärkt. Diese Verlagerung hin zur personalisierten Medizin wurde durch eine zunehmende Versicherungsdeckung für Gentestdienste und die Entwicklung ausgefeilterer Interpretationswerkzeuge unterstützt, die Verbrauchern helfen, ihre genetischen Ergebnisse im Kontext ihres allgemeinen Gesundheitsprofils zu verstehen. Die Integration genetischer Informationen in digitale Gesundheitsplattformen und Wellness-Apps hat es Verbrauchern auch erleichtert, genetische Erkenntnisse in ihre täglichen Gesundheitsroutinen einzubeziehen.

Wachsende Nutzung von Künstlicher Intelligenz in der genetischen Analyse

Die Integration von Technologien der künstlichen Intelligenz und des maschinellen Lernens in die genetische Analyse hat die Fähigkeit zur Verarbeitung und Interpretation komplexer Genomdaten mit beispielloser Genauigkeit und Effizienz transformiert. Fortschrittliche KI-Algorithmen können nun Millionen von genetischen Varianten gleichzeitig analysieren und Muster und Korrelationen identifizieren, die durch traditionelle Analysemethoden nicht erkennbar wären. Diese KI-gestützten Systeme haben die Genauigkeit genetischer Risikobewertungen erheblich verbessert und ermöglichen präzisere Vorhersagen über Krankheitsanfälligkeit und Arzneimittelreaktionen. Die Implementierung von Deep-Learning-Modellen hat auch die Fähigkeit verbessert, Varianten unbekannter Bedeutung (VUS) zu interpretieren und Verbrauchern umfassendere und umsetzbarere Erkenntnisse zu liefern.

Die Konvergenz von KI und Gentests hat zur Entwicklung ausgefeilter Empfehlungsmaschinen geführt, die personalisierte Gesundheitserkenntnisse und umsetzbare Empfehlungen auf der Grundlage individueller genetischer Profile liefern können. Diese KI-Systeme können kontinuierlich lernen und ihre Algorithmen aktualisieren, wenn neue genetische Forschungsergebnisse verfügbar werden, und so sicherstellen, dass Verbraucher die aktuellsten und relevantesten Informationen über ihre genetischen Veranlagungen erhalten. Die Anwendung der Verarbeitung natürlicher Sprache hat auch die Zugänglichkeit von Gentestergebnissen verbessert, indem komplexe genetische Informationen in klare, verständliche Berichte für Verbraucher übersetzt werden. Darüber hinaus hat die KI-gesteuerte Automatisierung den gesamten Testprozess, von der Probenverarbeitung bis zur Datenanalyse, rationalisiert und dabei sowohl Kosten als auch Verarbeitungszeiten reduziert, während hohe Genauigkeitsstandards aufrechterhalten werden.

Segmentanalyse nach Testtyp im Markt für direkte Gentests an Verbraucher

Segment Abstammungs- und Verwandtschaftstests im Markt für direkte Gentests an Verbraucher

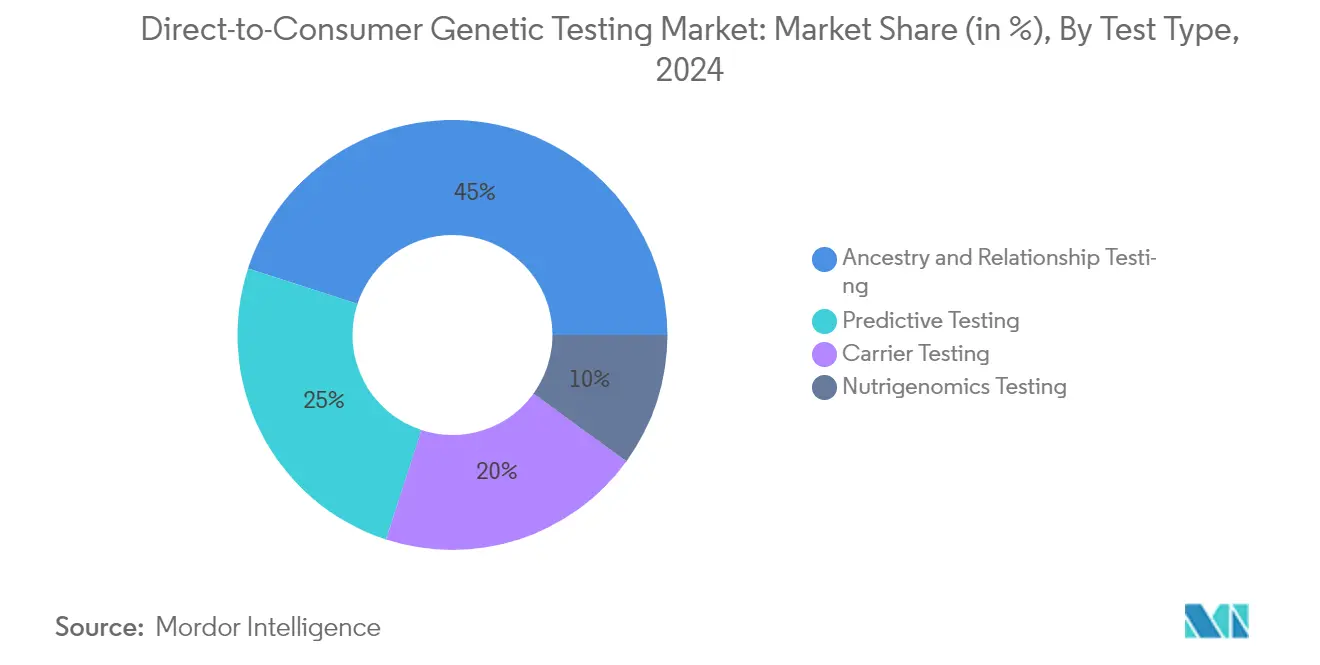

Das Segment Abstammungs- und Verwandtschaftstests behauptet seine dominante Position im Markt für direkte Gentests an Verbraucher und hält im Jahr 2024 einen Marktanteil von etwa 45 %. Die Führungsposition dieses Segments wird in erster Linie durch das wachsende Verbraucherinteresse an der Entdeckung von Familienherkunft und genealogischen Verbindungen vorangetrieben. Die weitverbreitete Verfügbarkeit umfassender Abstammungsdatenbanken hat die Genauigkeit und Tiefe der Ergebnisse erheblich verbessert und diese Tests für Verbraucher attraktiver gemacht. Führende Marktteilnehmer haben stark in Marketingkampagnen und Bildungsinitiativen investiert, um Abstammungstests zu fördern und die Marktposition des Segments weiter zu festigen. Der Erfolg des Segments ist auch auf seine relativ geringere Komplexität und schnellere Bearbeitungszeit im Vergleich zu anderen Gentesttypen zurückzuführen. Darüber hinaus hat die Integration fortschrittlicher KI-Algorithmen für eine präzisere Abstammungskartierung und Verwandtschaftsidentifikation das Wertangebot für Verbraucher verbessert. Das Segment profitiert von starkem Mundpropaganda-Marketing und dem Einfluss sozialer Medien, da Nutzer ihre Entdeckungserlebnisse häufig online teilen.

Segment Prädiktive Tests im Markt für direkte Gentests an Verbraucher

Das Segment der prädiktiven Tests entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für direkte Gentests an Verbraucher. Dieses bemerkenswerte Wachstum wird durch das zunehmende Verbraucherbewusstsein für präventive Gesundheitsversorgung und den Wunsch, persönliche genetische Veranlagungen für verschiedene Gesundheitszustände zu verstehen, vorangetrieben. Die Expansion des Segments wird durch technologische Fortschritte in der Genomsequenzierung und -analyse unterstützt, die genauere und umfassendere prädiktive Erkenntnisse ermöglichen. Gesundheitsdienstleister erkennen zunehmend den Wert prädiktiver genetischer Informationen in der personalisierten Medizin an, was zu einer breiteren Akzeptanz und Nutzung beiträgt. Die Integration von Technologien der künstlichen Intelligenz und des maschinellen Lernens hat die Genauigkeit und den Umfang prädiktiver Tests verbessert und sie für Verbraucher attraktiver gemacht. Steigende Gesundheitskosten und ein wachsender Fokus auf präventive Versorgung haben Verbraucher auch dazu veranlasst, prädiktive genetische Informationen für ein besseres Gesundheitsmanagement zu suchen. Das Wachstum des Segments wird durch erweiterte Testportfolios und verbesserte Ergebnisinterpretationsfähigkeiten weiter beschleunigt.

Segmentanalyse nach Technologietyp im Markt für direkte Gentests an Verbraucher

Segment Genotypisierungs-Arrays im Markt für direkte Gentests an Verbraucher

Genotypisierungs-Arrays dominieren derzeit den Markt für direkte Gentests an Verbraucher. Diese bedeutende Marktposition ist in erster Linie auf die Kosteneffizienz der Technologie und ihre Fähigkeit zurückzuführen, Tausende von genetischen Varianten gleichzeitig zu analysieren. Die Bedeutung des Segments wird durch seine weitverbreitete Nutzung bei führenden Unternehmen für direkte Gentests an Verbraucher weiter gestärkt, insbesondere für Abstammungstests und Gesundheitsrisikobewertungen. Die Skalierbarkeit der Array-Technologie, kombiniert mit ihrer etablierten Infrastruktur und standardisierten Protokollen, hat sie zur bevorzugten Wahl für Hochdurchsatz-Gentestanwendungen gemacht. Darüber hinaus haben jüngste Verbesserungen im Array-Design und in den Analysealgorithmen die Genauigkeit und Zuverlässigkeit der Ergebnisse verbessert und zur anhaltenden Marktführerschaft beigetragen. Die starke Leistung des Segments wird auch durch zunehmendes Verbraucherbewusstsein und die wachsende Beliebtheit von Gentests für das persönliche Gesundheitsmanagement und die genealogische Forschung unterstützt.

Segment Gesamtgenomsequenzierung im Markt für direkte Gentests an Verbraucher

Die Gesamtgenomsequenzierung (WGS) entwickelt sich zum am schnellsten wachsenden Segment im Markt für direkte Gentests an Verbraucher. Diese bemerkenswerte Wachstumstrajektorie wird durch rasante technologische Fortschritte vorangetrieben, die die Sequenzierungskosten erheblich gesenkt und gleichzeitig die Genauigkeit und Durchsatzkapazitäten verbessert haben. Die Expansion des Segments wird durch die steigende Verbrauchernachfrage nach umfassenden genetischen Informationen und die zunehmende Nutzung von Präzisionsmedizin-Ansätzen weiter vorangetrieben. Jüngste Innovationen bei Anwendungen der künstlichen Intelligenz und des maschinellen Lernens für die WGS-Datenanalyse haben den klinischen Nutzen und die Zugänglichkeit der Technologie verbessert. Die Integration von Cloud-Computing-Lösungen hat auch die Datenverarbeitung und Speicherkapazitäten rationalisiert und WGS für kommerzielle Anwendungen praktischer gemacht. Darüber hinaus wird das Wachstum des Segments durch erweiterte Anwendungen in der Diagnose seltener Krankheiten, der Pharmakogenomik und der personalisierten Gesundheitsplanung unterstützt, was WGS als transformative Kraft im Markt für direkte Gentests an Verbraucher positioniert.

Segmentanalyse nach Vertriebskanal im Markt für direkte Gentests an Verbraucher

Segment Online-Plattformen im Markt für direkte Gentests an Verbraucher

Das Segment der Online-Plattformen hat sich als dominanter Vertriebskanal im Markt für direkte Gentests an Verbraucher etabliert. Die Überlegenheit dieses Segments ist in erster Linie auf die zunehmende Verbraucherpräferenz für bequeme, direkt nach Hause gelieferte Gentestdienste zurückzuführen. Die digitale Transformation von Gesundheitsdienstleistungen, kombiniert mit der weitverbreiteten Nutzung von E-Commerce-Plattformen, hat erheblich zur Dominanz dieses Segments beigetragen. Online-Plattformen bieten Verbrauchern den Vorteil eines diskreten Kaufs, detaillierter Produktinformationen und oft wettbewerbsfähiger Preise durch verschiedene Werbestrategien. Darüber hinaus bieten diese Plattformen ein verbessertes Nutzererlebnis durch interaktive Oberflächen, Bildungsressourcen und eine nahtlose Integration mit genetischen Beratungsdiensten.

Segment Over-the-Counter (OTC)-Kanäle im Markt für direkte Gentests an Verbraucher

Das Segment der Over-the-Counter (OTC)-Kanäle stellt einen wichtigen traditionellen Vertriebskanal im Markt für direkte Gentests an Verbraucher dar und bietet Verbrauchern die Möglichkeit, Gentestkits über physische Einzelhandelsstandorte zu erwerben. Dieses Segment hat seine Relevanz durch die Bereitstellung von sofortigem Produktzugang und persönlichen Beratungsmöglichkeiten mit Gesundheitsfachleuten in Apotheken und spezialisierten Medizingeschäften aufrechterhalten. Der OTC-Kanal hat sich weiterentwickelt, um hybride Modelle zu integrieren, die physische Präsenz mit digitalen Supportdiensten kombinieren, um das Kundenerlebnis zu verbessern. Jüngste Entwicklungen umfassen die Integration von QR-Codes auf Verpackungen für den Zugang zu digitalen Ressourcen, Partnerschaften mit lokalen Gesundheitsdienstleistern für die Ergebnisinterpretation und die Implementierung von Bildungsprogrammen im Geschäft. Das Segment hat auch von strategischen Kooperationen mit großen Apothekenketten und Gesundheitshändlern profitiert, was seine Zugänglichkeit für verschiedene Verbrauchergruppen erweitert. Trotz des Wettbewerbs durch Online-Plattformen dienen OTC-Kanäle weiterhin als wichtiger Berührungspunkt für Verbraucher, die traditionelle Kaufmethoden bevorzugen oder sofortigen Zugang zu Gentestprodukten benötigen.

Geografische Analyse des Marktes für direkte Gentests an Verbraucher

Markt für direkte Gentests an Verbraucher in Nordamerika

Nordamerika hat sich als dominierende Kraft im Markt für direkte Gentests an Verbraucher etabliert und hält im Jahr 2024 einen Anteil von etwa 62 % am globalen Markt. Die Führungsposition der Region kann auf mehrere Schlüsselfaktoren zurückgeführt werden, darunter eine fortschrittliche Gesundheitsinfrastruktur und ein hohes Verbraucherbewusstsein für die Vorteile von Gentests. Die Präsenz führender Marktteilnehmer und ihrer robusten Vertriebsnetzwerke hat erheblich zur Marktdurchdringung beigetragen. Der regulatorische Rahmen der Region, insbesondere in den Vereinigten Staaten, hat sich weiterentwickelt, um direkte Gentests an Verbraucher zu ermöglichen und gleichzeitig Qualitätsstandards aufrechtzuerhalten. Starke Erstattungsrichtlinien im Gesundheitswesen und die zunehmende Integration von Gentestergebnissen in präventive Gesundheitsansätze haben das Marktwachstum weiter gestärkt. Darüber hinaus haben die steigende Nutzung personalisierter Medizin und das wachsende Verbraucherinteresse an Abstammungstests ein günstiges Marktumfeld geschaffen. Der technologische Fortschritt der Region in der Genomsequenzierung und den Datenanalysefähigkeiten hat ebenfalls eine entscheidende Rolle bei der Marktentwicklung gespielt.

Markt für direkte Gentests an Verbraucher in Europa

Europa hat im Markt für direkte Gentests an Verbraucher bemerkenswerte Fortschritte erzielt und sich als wichtige Wachstumsregion etabliert. Der Markt hat eine erhebliche Expansion erlebt, die durch zunehmende Akzeptanz personalisierter Behandlungen und wachsendes Bewusstsein für genetische Erkrankungen vorangetrieben wird. Die ausgereiften Gesundheitssysteme und die starke Forschungsinfrastruktur der Region haben die Marktentwicklung begünstigt. Europäische Länder haben umfassende regulatorische Rahmenbedingungen implementiert, um den Verbraucherschutz zu gewährleisten und gleichzeitig Innovationen bei Gentestdiensten zu fördern. Die Präsenz gut etablierter Biotechnologieunternehmen und Forschungseinrichtungen hat technologische Fortschritte in den Gentestmethoden gefördert. Wachsende Kooperationen zwischen Gesundheitsdienstleistern und Gentestunternehmen haben die Marktdurchdringung verbessert. Der Fokus der Region auf präventive Gesundheitsversorgung und das zunehmende Verbraucherinteresse am Verständnis genetischer Veranlagungen hat das Marktwachstum weiter beschleunigt. Darüber hinaus hat der Anstieg genetischer Beratungsdienste und die verbesserte Zugänglichkeit zu Testeinrichtungen zur Marktexpansion beigetragen.

Markt für direkte Gentests an Verbraucher in Asien-Pazifik

Die Region Asien-Pazifik ist für ein erhebliches Wachstum im Markt für direkte Gentests an Verbraucher positioniert. Die Marktdynamik der Region wird durch eine rasche Technologieakzeptanz und zunehmendes Gesundheitsbewusstsein bei Verbrauchern geprägt. Wachsende verfügbare Einkommen und expandierende Mittelschichtbevölkerungen haben neue Möglichkeiten für die Marktexpansion geschaffen. Die Region hat erhebliche Investitionen in die Gesundheitsinfrastruktur und genetische Forschungseinrichtungen erlebt. Länder wie Japan, China und Südkorea führen die Nutzung fortschrittlicher Gentesttechnologien an. Das wachsende Bewusstsein für präventive Gesundheitsversorgung und genetische Veranlagungen für Krankheiten hat das Marktwachstum angekurbelt. Die Präsenz großer Bevölkerungsbasen und steigende Gesundheitsausgaben haben internationale Akteure dazu veranlasst, ihre Präsenz in der Region zu etablieren. Darüber hinaus haben staatliche Initiativen zur Unterstützung der genetischen Forschung und personalisierten Medizin ein förderliches Umfeld für die Marktentwicklung geschaffen.

Markt für direkte Gentests an Verbraucher im Nahen Osten und Afrika

Die Region Naher Osten und Afrika weist ungenutztes Potenzial im Markt für direkte Gentests an Verbraucher auf, mit wachsendem Gesundheitsbewusstsein und zunehmenden Investitionen in die medizinische Infrastruktur. Der Markt ist durch die steigende Nutzung fortschrittlicher Gesundheitstechnologien gekennzeichnet, insbesondere in den Ländern des Golfkooperationsrats. Wachsende Initiativen zur Modernisierung von Gesundheitssystemen und zur Verbesserung des Zugangs zu Gentestdiensten haben die Marktentwicklung unterstützt. Die einzigartige genetische Zusammensetzung der Region und die hohe Prävalenz genetischer Erkrankungen haben spezifische Möglichkeiten für das Marktwachstum geschaffen. Der Gesundheitstourismus in Ländern wie dem Golfkooperationsrat und Südafrika hat zu einem erhöhten Bewusstsein und einer erhöhten Nutzung von Gentestdiensten beigetragen. Die Region hat wachsende Partnerschaften zwischen internationalen Gentestunternehmen und lokalen Gesundheitsdienstleistern erlebt. Das wachsende Verbraucherbewusstsein für präventive Gesundheitsversorgung und personalisierte Medizin hat das Marktwachstum stimuliert. Darüber hinaus haben staatliche Initiativen zur Verbesserung der Gesundheitsdienstleistungen und zur Steigerung der Technologienutzung ein günstiges Umfeld für die Marktexpansion geschaffen.

Markt für direkte Gentests an Verbraucher in Südamerika

Südamerika stellt einen aufstrebenden Markt für direkte Gentests an Verbraucher dar, der durch wachsendes Gesundheitsbewusstsein und zunehmende Nutzung fortschrittlicher medizinischer Technologien gekennzeichnet ist. Der Markt der Region wird durch eine verbesserte Gesundheitsinfrastruktur und ein wachsendes Verbraucherinteresse an personalisierter Medizin vorangetrieben. Länder wie Brasilien und Argentinien führen das regionale Marktwachstum durch erhöhte Gesundheitsausgaben und die Nutzung von Gentestdiensten an. Die Präsenz vielfältiger genetischer Pools und wachsende Forschungsaktivitäten zu genetischen Erkrankungen haben einzigartige Möglichkeiten für die Marktexpansion geschaffen. Gesundheitsdienstleister in der Region integrieren Gentests zunehmend in ihr Dienstleistungsangebot. Das wachsende Bewusstsein für Erbkrankheiten und präventive Gesundheitsansätze hat das Marktwachstum stimuliert. Die Region hat auch zunehmende Kooperationen zwischen internationalen Gentestunternehmen und lokalen Gesundheitsdienstleistern erlebt, was die Marktzugänglichkeit und Servicequalität verbessert.

Wettbewerbslandschaft

Führende Unternehmen im Markt für direkte Gentests an Verbraucher

Der Markt für direkte Gentests an Verbraucher wird von führenden Akteuren wie 23andMe, Ancestry, Color Health, EasyDNA, Family Tree DNA, Full Genomes Corporation, Living DNA und MyHeritage angeführt. Diese Unternehmen haben einen konsequenten Fokus auf Produktinnovation durch verbesserte Testfähigkeiten und erweiterte Abdeckung genetischer Marker gezeigt. Marktführer investieren zunehmend in Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens, um die Testgenauigkeit zu verbessern und umfassendere Gesundheitserkenntnisse zu liefern. Strategische Partnerschaften mit Gesundheitsdienstleistern und Forschungseinrichtungen sind zu einem gängigen Ansatz geworden, um Marktpositionen zu stärken und das Dienstleistungsangebot zu erweitern. Unternehmen konzentrieren sich auch auf geografische Expansion durch organisches Wachstum und strategische Akquisitionen, während sie gleichzeitig daran arbeiten, ihre Testdienste für breitere Verbrauchersegmente zugänglicher und erschwinglicher zu machen.

Konsolidierung und Wettbewerb prägen die Marktdynamik

Der Markt für direkte Gentests an Verbraucher weist eine moderat konsolidierte Struktur auf, wobei globale Akteure einen erheblichen Marktanteil halten, während regionale Spezialisten eine starke Präsenz in bestimmten geografischen Gebieten aufrechterhalten. Der Markt ist durch eine Mischung aus großen Biotechnologiekonzernen und spezialisierten Gentestunternehmen gekennzeichnet, die jeweils einzigartige Stärken in die Wettbewerbslandschaft einbringen. Große Unternehmen nutzen ihre umfangreichen Forschungskapazitäten und etablierten Vertriebsnetzwerke, während spezialisierte Unternehmen oft in Nischenbereichen wie Abstammungstests oder spezifischen Gesundheitszuständen hervorstechen. Die Branche hat zahlreiche strategische Fusionen und Übernahmen erlebt, die in erster Linie darauf abzielen, Testkapazitäten zu erweitern, neue geografische Märkte zu erschließen und innovative Technologien zu erwerben.

In den letzten Jahren hat die Zusammenarbeit zwischen traditionellen Gentestunternehmen und Gesundheitsdienstleistern zugenommen, was zu einem integrierten Ansatz für genetische Verbraucherdienste geführt hat. Marktführer verfolgen aktiv Strategien der vertikalen Integration und entwickeln interne Kapazitäten für die Probenverarbeitung, Datenanalyse und Ergebnisinterpretation. Die Wettbewerbsdynamik wird durch den Eintritt von Pharmaunternehmen und Gesundheitsdienstleistern in den Markt für direkte Gentests an Verbraucher weiter beeinflusst, was zu zunehmendem Wettbewerb und Dienstleistungsdiversifizierung führt.

Innovation und Anpassung treiben zukünftigen Erfolg voran

Der Erfolg im Markt für direkte Gentests an Verbraucher hängt zunehmend von der Fähigkeit der Unternehmen ab, ihr Angebot durch technologische Innovation und umfassende Servicepakete zu differenzieren. Marktführer müssen sich auf die Entwicklung proprietärer Testtechnologien, die Erweiterung ihrer genetischen Datenbanken und die Verbesserung von Datensicherheitsmaßnahmen konzentrieren, um ihren Wettbewerbsvorteil zu erhalten. Unternehmen müssen eine Balance zwischen standardisierten Testdiensten und personalisierten genetischen Erkenntnissen finden und dabei die Einhaltung sich entwickelnder regulatorischer Anforderungen sicherstellen. Die Fähigkeit, strategische Partnerschaften mit Gesundheitsdienstleistern, Forschungseinrichtungen und Technologieunternehmen einzugehen, wird für die Aufrechterhaltung der Marktrelevanz und die Erweiterung des Dienstleistungsangebots zunehmend entscheidend.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, unterversorgte Marktsegmente oder geografische Regionen mit einzigartigen Gentestbedürfnissen zu identifizieren und zu bedienen. Unternehmen müssen in die Entwicklung benutzerfreundlicher Plattformen und Bildungsressourcen investieren, um Verbrauchern zu helfen, ihre genetischen Informationen zu verstehen und darauf zu reagieren. Die Branche steht vor anhaltenden Herausforderungen im Zusammenhang mit Datenschutzbedenken, regulatorischer Compliance und der Aufrechterhaltung des Verbrauchervertrauens, was es für Unternehmen unerlässlich macht, robuste Datenschutzmaßnahmen und transparente Praktiken zu etablieren. Der zukünftige Markterfolg wird auch von der Fähigkeit der Unternehmen abhängen, sich an veränderte Verbraucherpräferenzen anzupassen, neue Technologien zu integrieren und wettbewerbsfähige Preise beizubehalten und dabei die Servicequalität zu gewährleisten.

Branchenführer im Markt für direkte Gentests an Verbraucher

23andMe

Ancestry

Color Health

EasyDNA

Family Tree DNA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: 23andMe Holding Co., ein führender Akteur in der Humangenetik, stellte einen Bericht über polygene Risikoscores (PRS) vor, der sich auf Osteoporose konzentriert und ausschließlich für seine 23andMe+ Premium-Mitglieder verfügbar ist. Unter Nutzung seiner proprietären Forschungsdatenbank entwickelte 23andMe ein statistisches Modell zur Einschätzung der Anfälligkeit der Kunden für Osteoporose. Der Bericht hebt nicht nur dieses Risiko hervor, sondern bietet auch umsetzbare Lebensstilempfehlungen zur Minderung des Risikos. Durch die Analyse der genetischen Marker, der Abstammung und des Geburtsgeschlechts einer Person schätzt der Bericht die Wahrscheinlichkeit der Entwicklung von Osteoporose.

- November 2024: ProPhase Labs, Inc., ein führendes Biotech-, Genomik- und Diagnostikunternehmen, lancierte DNA Complete, Inc., seine hundertprozentige Tochtergesellschaft. DNA Complete führt einen fortschrittlichen direkten Gentestdienst an Verbraucher ein, der nahezu 100 % des Genoms eines Kunden sequenziert und umfassende Erkenntnisse zu Gesundheit, Wohlbefinden und Abstammung liefert.

- November 2024: ProPhase Labs stellte DNA Complete vor, einen umfassenden Gesamtgenomsequenzierungsdienst, der darauf ausgelegt ist, umsetzbare Erkenntnisse zu Gesundheit, Wohlbefinden und Abstammung zu liefern. Das Angebot umfasst fortschrittliche Bioinformatik, Zugang zu genetischer Beratung und ein abonnementbasiertes Modell. Darüber hinaus lancierte das Unternehmen DNA Expand, eine Mehrwertfunktion, die bestehende DNA-Abstammungsdaten mit 50-mal mehr Informationen anreichert und über ein Jahresabonnement zum Preis von 49,95 USD erhältlich ist.

Berichtsumfang des globalen Marktes für direkte Gentests an Verbraucher

Gemäß dem Berichtsumfang werden direkte Gentests an Verbraucher direkt über Kanäle wie Fernsehen, Radio, Printanzeigen und Online-Plattformen an Verbraucher vermarktet. Kunden können diese Kits entweder online oder in Einzelhandelsgeschäften erwerben. Nach dem Erwerb eines Testkits senden sie ihre DNA-Probe an das Unternehmen und erhalten ihre Ergebnisse über eine sichere Website, eine App oder einen schriftlichen Bericht. Dieses Modell ermöglicht es Einzelpersonen, auf ihre genetischen Daten zuzugreifen, ohne die Beteiligung von Gesundheitsdienstleistern oder Versicherungsunternehmen zu erfordern.

Der Markt für direkte Gentests an Verbraucher ist nach Testtyp, Technologietyp, Vertriebskanal und Geografie segmentiert. Nach Testtyp ist der Markt in prädiktive Tests, Trägertests, Nutrigenomik-Tests und Abstammungs- und Verwandtschaftstests segmentiert. Nach Technologietyp ist der Markt in Gesamtgenomsequenzierung, Genotypisierungs-Arrays, PCR und gezielte Sequenzierung segmentiert. Nach Vertriebskanal ist der Markt in Online-Plattformen und Over-the-Counter (OTC)-Kanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Prädiktive Tests |

| Trägertests |

| Nutrigenomik-Tests |

| Abstammungs- und Verwandtschaftstests |

| Gesamtgenomsequenzierung |

| Genotypisierungs-Arrays |

| PCR und gezielte Sequenzierung |

| Online-Plattformen |

| Over-the-Counter (OTC)-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Prädiktive Tests | |

| Trägertests | ||

| Nutrigenomik-Tests | ||

| Abstammungs- und Verwandtschaftstests | ||

| Nach Technologietyp | Gesamtgenomsequenzierung | |

| Genotypisierungs-Arrays | ||

| PCR und gezielte Sequenzierung | ||

| Nach Vertriebskanal | Online-Plattformen | |

| Over-the-Counter (OTC)-Kanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für direkte Gentests an Verbraucher?

Es wird erwartet, dass der Markt für direkte Gentests an Verbraucher im Jahr 2025 einen Wert von 2,51 Milliarden USD erreicht und mit einer CAGR von 19,86 % auf 6,21 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des Marktes für direkte Gentests an Verbraucher?

Im Jahr 2025 wird die Marktgröße für direkte Gentests an Verbraucher voraussichtlich 2,51 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für direkte Gentests an Verbraucher?

Es wird geschätzt, dass Asien-Pazifik im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für direkte Gentests an Verbraucher?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für direkte Gentests an Verbraucher.

Welche Jahre deckt dieser Markt für direkte Gentests an Verbraucher ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für direkte Gentests an Verbraucher auf 2,01 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für direkte Gentests an Verbraucher für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für direkte Gentests an Verbraucher für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: