Marktgröße und Marktanteil für Probenvaliditätstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

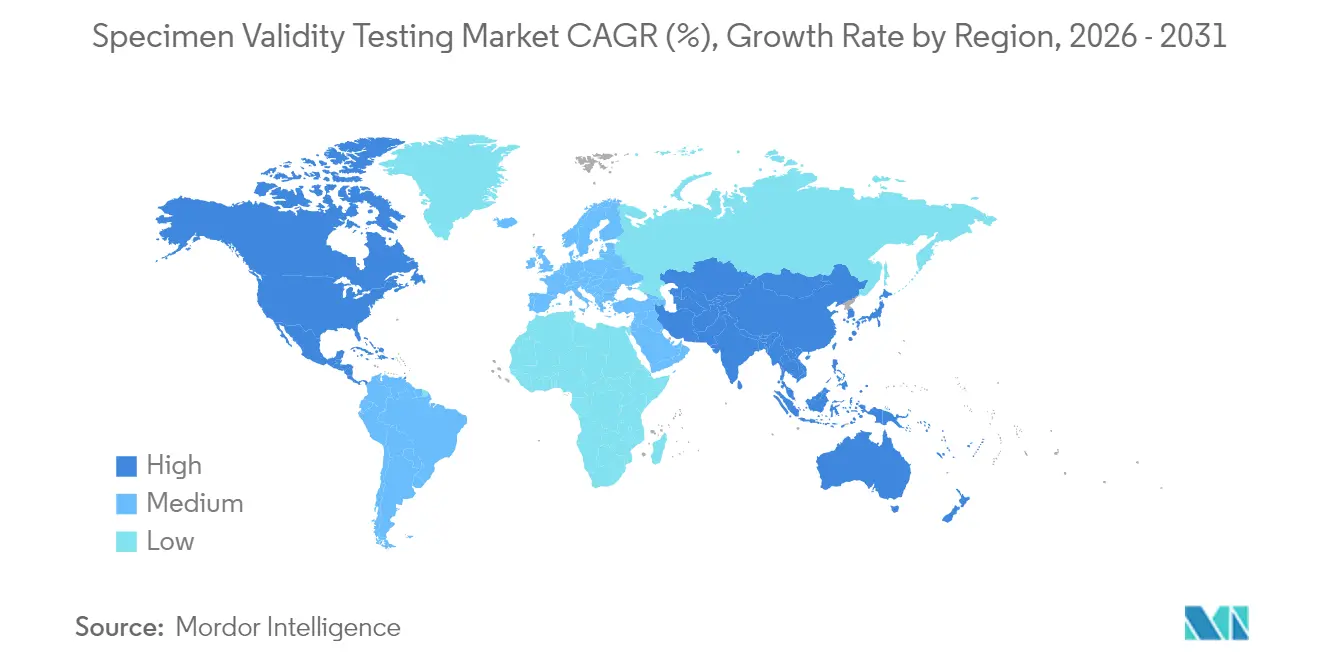

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Probenvaliditätstests von Mordor Intelligence

Die Marktgröße für Probenvaliditätstests wird voraussichtlich von 2,34 Milliarden USD im Jahr 2025 auf 2,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,47 % über den Zeitraum 2026–2031 einen Wert von 3,41 Milliarden USD erreichen. Die Entwicklung spiegelt verschärfte Vorschriften zur Arbeitssicherheit, eine beschleunigte Einführung von Point-of-Care (POC)-Testplattformen und technologische Upgrades wider, die ausgefeilte Verfälschungsversuche erkennen. Arbeitgeber in den Bereichen Transport, Energie und Gesundheitswesen weiten die Testabdeckung weiter aus, während staatliche Aktualisierungen – wie die Erweiterung des föderalen Panels im Januar 2025, das nun Fentanyl und Norfentanyl umfasst – die Integritätsanforderungen für alle Labore erhöhen. Die zunehmende Nutzung von Telemedizin hat zudem einen neuen Fernentnahmekanal eröffnet, was die Nachfrage nach manipulationssicheren Geräten und KI-gestützten Analysen zur Echtzeit-Überprüfung der Probenintegrität ankurbelt. Obwohl Nicht-Urin-Matrices zunehmend bevorzugt werden, wird der Markt für Probenvaliditätstests weiterhin durch hochvolumige Urinprogramme gestützt, die in regulierten Umgebungen nach wie vor dominieren.

Wichtigste Erkenntnisse des Berichts

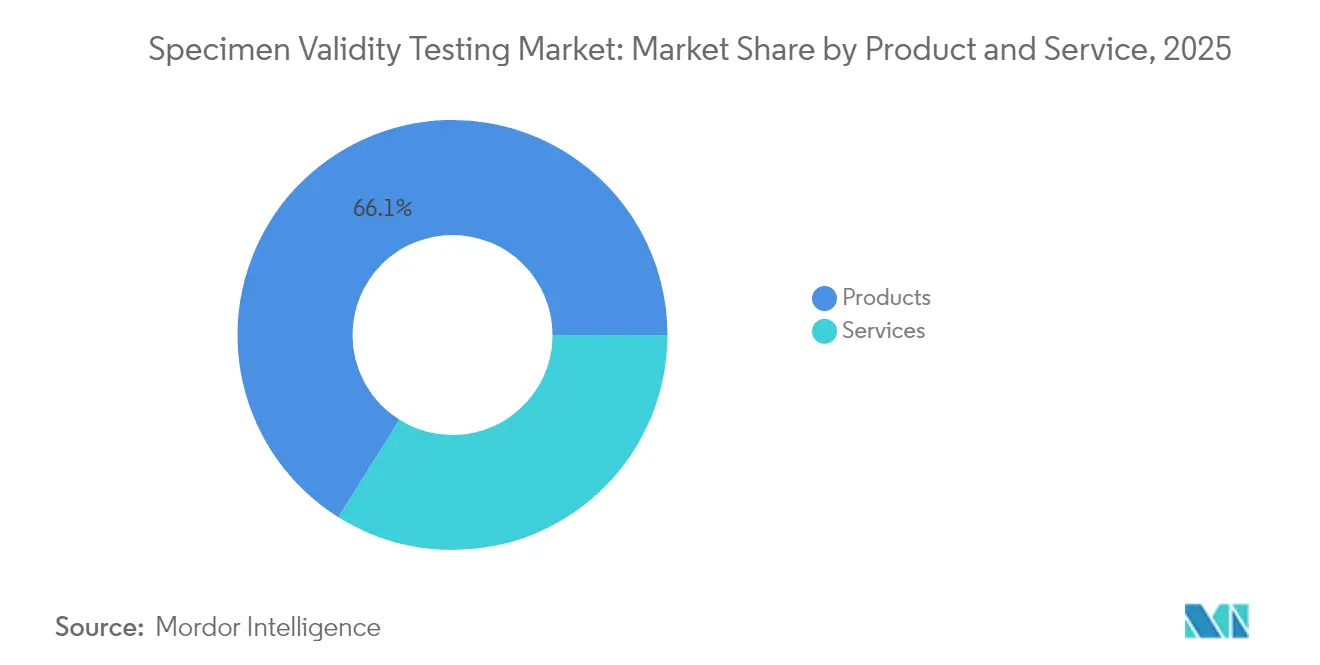

- Nach Produkt & Dienstleistung hielten Verbrauchsprodukte im Jahr 2025 einen Umsatzanteil von 66,10 %, während Dienstleistungen bis 2031 die höchste CAGR von 7,12 % erzielen sollen.

- Nach Typ hielt Labortests im Jahr 2025 einen Anteil von 59,10 % am Markt für Probenvaliditätstests, während POC-Plattformen bis 2031 mit einer CAGR von 7,18 % wachsen sollen.

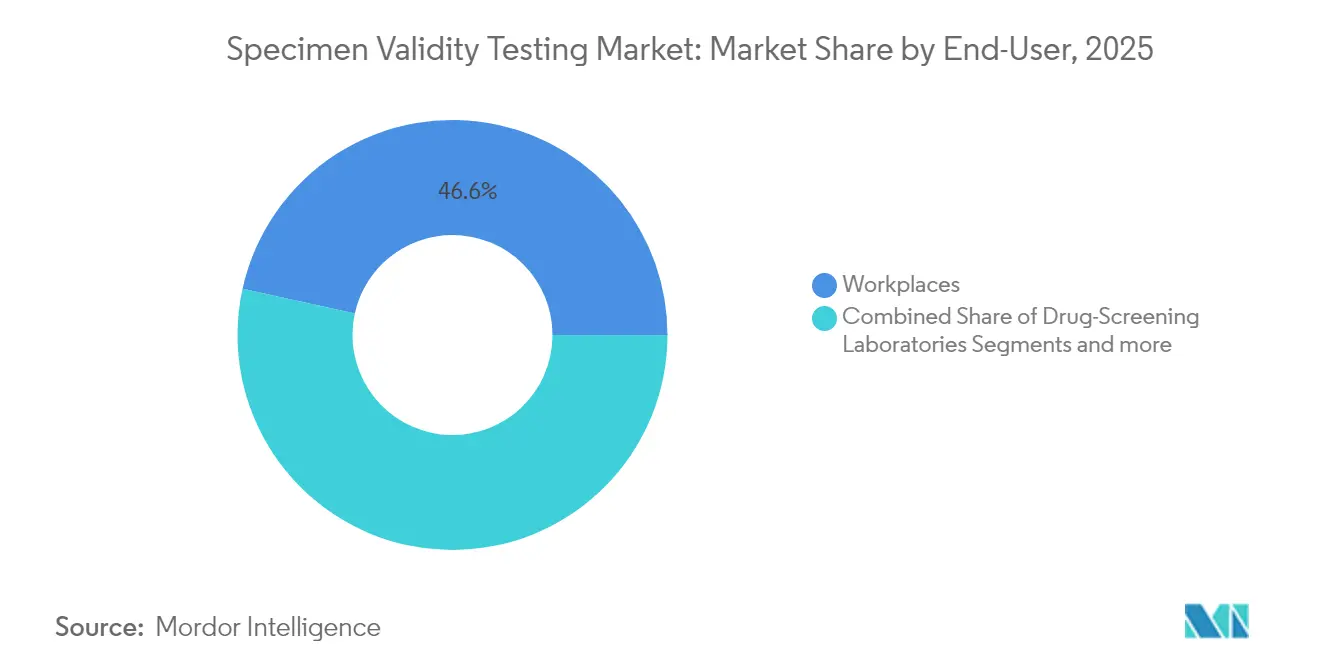

- Nach Endnutzer führten Arbeitsplatzprogramme im Jahr 2025 mit einem Umsatzanteil von 46,55 %; Drogen-Screening-Labore verzeichnen die höchste prognostizierte CAGR von 7,22 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,00 % an der Marktgröße für Probenvaliditätstests; Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 7,30 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Probenvaliditätstests

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Vorschriften zur Drogentestung am Arbeitsplatz | +1.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von POC-SVT-Geräten | +0.9% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Telemedizin-Expansion fördert Heimtest-Kits | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Algorithmen des maschinellen Lernens zur Echtzeit-Verfälschungserkennung | +0.6% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Cannabis-Legalisierung treibt differenzierte Panels voran | +0.5% | Nordamerika, Ausbreitung in die EU | Kurzfristig (≤ 2 Jahre) |

| Lieferkettensicherheit stärkt sterile Kontrollen | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Vorschriften zur Drogentestung am Arbeitsplatz

Regulierungsbehörden auf sechs Kontinenten verschärfen die betrieblichen Sicherheitsvorschriften und verpflichten Arbeitgeber, nicht nur die Anwesenheit von Drogen, sondern auch die Authentizität jeder Probe zu überprüfen. OSHA-konforme Richtlinien in den Vereinigten Staaten, die kanadischen Vorschriften zum Transport gefährlicher Güter und die verbindliche Anordnung des omanischen Ministeriums für Arbeitskräfte zur Drogentestung in der Öl- und Gasindustrie unterstreichen eine kollektive Bewegung hin zu strengeren Probenvaliditätsprüfungen. Große Konzerne integrieren zunehmend Software zur Rückverfolgung der Probenverwahrungskette und die Aufsicht durch Ärztliche Prüfbeauftragte (MRO) in ihre Standardarbeitsanweisungen, um das Haftungsrisiko nach Unfällen zu mindern. Der daraus resultierende Nachfragemultiplikator steigert den wiederkehrenden Absatz von Temperaturstreifen, Oxidationsassays und digitalen Verwahrungssystemen [1]Allgemeine Zivilluftfahrtbehörde, "AKZEPTABLE MITTEL ZUR EINHALTUNG," gcaa.gov.ae.

Schnelle Einführung von POC-SVT-Geräten

Neu zugelassene Handanalysatoren schließen Verfälschungsscreenings nun in unter sechs Minuten ab und erfüllen damit den „Unmittelbarkeits”-Standard, der bei Unfalluntersuchungen erforderlich ist. Die Zulassung von On-Site-Fentanyl-Assays durch die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) hat einen Präzedenzfall für die Integration von Validitätsprüfungen in einstufige POC-Becher geschaffen. Arbeitgeber schätzen die reduzierte Ausfallzeit, während Labore weniger abgelehnte Proben verzeichnen, was die Abrechnungszyklen verkürzt. Anbieter reagieren mit modularen Lesegeräten, die compliance-fähige Berichte drucken, und stärken damit die wiederkehrenden Einnahmen aus Verbrauchsmaterialien.

Telemedizin-Expansion fördert Heimtest-SVT-Kits

Die Fernbetreuung von Patienten mit Opioidabhängigkeit und Schmerztherapiepatienten erfordert Selbstentnahme-Kits, die vor Substitution schützen. Akademische Studien zeigen Abschlussquoten von über 80 % bei Fernurinabgaben, wenn Validitätsparameter – Temperatur, pH-Wert, Kreatinin – in die Entnahmevorrichtungen integriert sind. Krankenversicherer verlangen nun dokumentarische Nachweise der Validität, bevor sie hochkomplexe Abrechnungscodes erstatten, was Kliniken dazu veranlasst, manipulationssichere Transportröhrchen und Bluetooth-Temperatursensoren einzusetzen.

Algorithmen des maschinellen Lernens zur Echtzeit-Verfälschungserkennung

Forschungslabore setzen Deep-Learning-Modelle ein, die Zeitreihenspektren vergleichen und Anomalien erkennen, die durch Einzelparameter-Assays nicht sichtbar wären. Frühe Validierungsstudien erzielen eine Genauigkeit von über 95 % bei der Identifizierung von synthetischem Urin oder Oxidationsmittelspitzen. Die kommerzielle Einführung ist darauf ausgerichtet, Falsch-Negativ-Raten zu senken und den Interpretationsaufwand für Ärztliche Prüfbeauftragte zu verringern, was Anbietern kompatibler Massenspektrometrie-Reagenzien einen Wettbewerbsvorteil verschafft [2]Yi-Ching Lin, "PS2MS: Ein auf Deep Learning basierendes Vorhersagesystem zur Identifizierung neuer psychoaktiver Substanzen mittels Massenspektrometrie," ACS Publications, pubs.acs.org.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein bei kleinen und mittelgroßen Kliniken | -0.8% | Global, stärker ausgeprägt in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Nicht-Urin-Matrices | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei biometrischen Plattformen | -0.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Sporadische Reagenzienengpässe und Rohstoffpreisanstiege | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein bei kleinen und mittelgroßen Kliniken

Kleinere Gesundheitsdienstleister unterschätzen häufig die Haftung, die mit ungültigen Proben verbunden ist. Umfragen zeigen, dass 59 % der Hindernisse bei der Implementierung von Point-of-Care-Tests auf Schulung und Qualitätssicherung zurückzuführen sind, sodass viele Kliniken ohne Temperaturverifizierung oder Überprüfung des spezifischen Gewichts auskommen. Erstattungsrichtlinien lehnen nun Ansprüche ohne Validitätsdokumentation ab, doch Wissenslücken bestehen weiterhin und verlangsamen die Einführung [3]Blue Cross Blue Shield of Michigan, "Drogentestung in der Schmerztherapie und Behandlung von Substanzgebrauchsstörungen," bcbsm.com.

Verlagerung hin zu Nicht-Urin-Matrices reduziert die SVT-Nachfrage

Die bundesstaatliche Genehmigung von Mundflüssigkeitstests für Regierungsangestellte hat private Unternehmen dazu veranlasst, Speichel als primäre Matrix einzusetzen, was das Verfälschungsrisiko und damit den Bedarf an Mehrparameter-Urinvaliditätspanels senkt. Prognosen deuten darauf hin, dass 30 % der bundesstaatlich regulierten Tests innerhalb von vier Jahren auf Mundflüssigkeit umgestellt werden könnten, was das Wachstumspotenzial für urinbasierte Verbrauchsmaterialien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Produkte behalten ihre Größe, Dienstleistungen beschleunigen sich

Produkte machten 66,10 % des Umsatzes im Jahr 2025 aus, gestützt durch den Verbrauchscharakter von Assay-Kits, Oxidationsreagenzien, Kreatininstandards und Einweg-Entnahmebechern. Temperaturanzeigestreifen allein erzeugten einen hochfrequenten Ersatzzyklus, insbesondere in großen Logistik- und Energieunternehmen. Dienstleistungen verzeichnen jedoch bis 2031 eine CAGR von 7,12 %, da Arbeitgeber die Ergebnisinterpretation und Compliance-Audits an Ärztliche Prüfbeauftragte und Speziallabore auslagern. Medizinisch-rechtliche Umgebungen bevorzugen gebündelte Angebote, die das Management der Verwahrungskette mit maschinellen Lernanalysen verbinden. Die Marktgröße für Probenvaliditätstests im Bereich Dienstleistungen wird bis 2031 voraussichtlich 1,2 Milliarden USD erreichen und trotz der Dominanz von Verbrauchsmaterialien an Dynamik gewinnen.

Die Dienstleistungswelle wird auch durch die Fernentnahmemedizin vorangetrieben. Telemedizinplattformen beauftragen Drittlabore mit der Überprüfung von Probentemperatur und Oxidationsmittelgehalt bei Eingang und zahlen Prämiengebühren für die Beurteilung am selben Tag. Die Nachfrage nach virtuellen Überprüfungen durch Ärztliche Prüfbeauftragte in grenzüberschreitenden Beschäftigungsprogrammen steigt, was den adressierbaren Umsatz erweitert und den Markt für Probenvaliditätstests als ganzheitliche Lösung statt als reines Produktsegment festigt.

Nach Typ: Labortests dominieren, POC gewinnt an Geschwindigkeit

Laborabläufe hielten im Jahr 2025 einen Anteil von 59,10 %. Zentralisierte Labore nutzen Flüssigchromatographie-Tandem-Massenspektrometrie (LC-MS/MS)-Systeme, die Temperatur, spezifisches Gewicht, Kreatinin, pH-Wert und Oxidationsmittel mit regulatorischer Präzision analysieren. Diese Infrastruktur untermauert die Marktanteilsführerschaft großer Referenzlabore im Markt für Probenvaliditätstests. Dennoch wachsen POC-Formate mit einer CAGR von 7,18 %, angetrieben durch tragbare Fotometer und immunochromatografische Becher, die drei oder mehr Validitätsparameter in Minuten überprüfen. Die Marktgröße für Probenvaliditätstests im Bereich POC-Plattformen wird bis 2031 voraussichtlich auf 1,45 Milliarden USD steigen, da die Gerätegenauigkeit Laborstandards annähert.

Hochrisikobranchen wie das Bauwesen setzen nun robuste POC-Analysatoren auf Baustellen für Tests nach Vorfällen ein, um Ausfallzeiten zu reduzieren. Gleichzeitig sehen hybride Modelle vor, dass Proben zunächst durch POC-Geräte gescreent werden und nur positive Ergebnisse – zusammen mit markierten Validitätsanomalien – an Labore weitergeleitet werden, was die Arbeitsbelastungsverteilung optimiert.

Nach Endnutzer: Arbeitsplätze führen, Labore beschleunigen sich

Unternehmensprogramme machten 46,55 % des Umsatzes im Jahr 2025 aus und festigten ihre Rolle als primäre Abnehmer von Validitätsverbrauchsmaterialien. Arbeitgeber in den Bereichen Transport, Öl und Gas sowie im öffentlichen Sektor führen obligatorische Einstellungs- und Stichprobentests durch und gewährleisten so ein stabiles Volumen. Drogen-Screening-Labore wachsen am schnellsten mit einer CAGR von 7,22 %, was die Konsolidierung widerspiegelt, die kleinere Klinikvolumina in Hochdurchsatz-Hubs zieht.

Schmerztherapiekliniken, die unter dem Druck der Kostenträger stehen, lagern zunehmend an spezialisierte Einrichtungen aus, die umfassende Validitätskennzahlen liefern können. Strafverfolgungsbehörden, eine weitere wichtige Nische, fordern die Rückverfolgbarkeit der Verwahrungskette und haben begonnen, maschinenlesbare Temperaturprotokolle anzufordern, was die Rolle fortschrittlicher Validitätsplattformen vertieft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,00 % des Umsatzes und bleibt regulatorischer Vorreiter für den Markt für Probenvaliditätstests. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste schreibt vor, dass jede regulierte Urinprobe unmittelbar nach der Entnahme Temperatur (32–38 °C), pH-Wert (4,5–8,0), spezifisches Gewicht (≥1,003) und Kreatinin (≥20 mg/dL) dokumentieren muss (SAMHSA). Die Panelrevision vom Januar 2025, die Fentanyl und Norfentanyl hinzufügte, erhöhte den Bedarf der Labore an präziser Validitätsbestätigung weiter, um falsch negative Ergebnisse unter neuen Analyten-Grenzwerten zu vermeiden (Federal Register). Parallele Mandate des US-amerikanischen Ministeriums für Verkehr gelten für rund 10 Millionen sicherheitssensible Arbeitnehmer und garantieren hohe Testvolumina. Kanadas datenschutzorientierter Rahmen reduziert Stichprobentests, betont jedoch Mundflüssigkeitsprogramme, die weiterhin auf Temperatur- und Verwahrungskettendokumentation zur Rechtssicherheit angewiesen sind.

Asien-Pazifik verzeichnet mit 7,30 % die höchste CAGR bis 2031, angetrieben durch multinationale Fabriken in China und Indien, die bewährte Verfahren der US-amerikanischen Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) in lokale Abläufe integrieren. Globale Diagnostikgiganten haben regionale Hubs eröffnet, um Assay-Kits zu liefern und Dienstleistungen Ärztlicher Prüfbeauftragter in Landessprachen anzubieten. Die Einhaltung grenzüberschreitender Handelsvorschriften veranlasst Unternehmen, US-amerikanische Verwahrungskettensysteme einzuführen, was dem Markt für Probenvaliditätstests neue Größenordnungen verleiht. Regionale Regierungen prüfen verbindliche Drogentestgesetze, insbesondere in den Bereichen Transport und Bergbau, was Probenintegritätsprüfungen weiter verankern würde.

Europa bietet eine fragmentierte Regulierung. Deutsche Bahnbetreiber wenden strenge Probenvaliditätsregeln an, die an US-amerikanischen Bundesrichtlinien orientiert sind, während Frankreich Tests auf sicherheitssensible Tätigkeiten beschränkt und strengere Datenschutzfilter auferlegt. Die EU-Verordnung über In-vitro-Diagnostika (IVDR) legt Leistungs- und Marktüberwachungspflichten für Validitätsgeräte fest, die in den Block eingeführt werden, was Markteintrittsbarrieren erhöht, aber die Qualität standardisiert. Paneuropäische Arbeitgeber bevorzugen daher CE-gekennzeichnete Entnahmesysteme, die barcodebasierte Integritätssiegel und Cloud-Verwahrungsprotokolle integrieren.

Der Nahe Osten und Afrika folgen internationalen Öl- und Gas-Vertragsstandards. Luftfahrtbehörden des Golfkooperationsrats verlangen von Ärztlichen Prüfbeauftragten überwachte Validitätsprüfungen, wobei die Verwahrungskettenprotokolle den US-amerikanischen SAMHSA-Richtlinien entsprechen. Südafrikanische Bergbauunternehmen kooperieren mit globalen Laboren, um die Erwartungen der Käufer an hochwertige Testkennzahlen zu erfüllen. Südamerika wird von Brasilien angeführt, wo das Gesetz 13.103/15 Berufskraftfahrer zu regelmäßigen toxikologischen Untersuchungen verpflichtet, die eine Probenvaliditätsdokumentation umfassen; die Beliebtheit von Haartests erfordert dennoch Kreuzvalidierungsprotokolle zur Authentizitätsbestätigung. Argentiniens expandierender Automobilsektor übernimmt US-amerikanische DOT-Richtlinien, um die Anforderungen der Lieferkettenpartner zu erfüllen.

Wettbewerbslandschaft

Der Markt für Probenvaliditätstests weist eine moderate Fragmentierung auf. Abbott, Thermo Fisher Scientific, Laboratory Corporation of America, Quest Diagnostics und Siemens Healthineers machen gemeinsam einen beachtlichen Anteil des globalen Umsatzes aus. Skalenvorteile resultieren aus integrierten Assay-bis-Analyse-Portfolios und umfangreichen Logistiknetzwerken. Abbotts iCUP-Plattform integriert nun Echtzeit-Temperaturüberwachung und Oxidationsstreifen und bündelt Validität mit Schnelldrogenscreenings (Abbott). Quest Diagnostics hat seinen internationalen Fußabdruck auf über 80 Länder ausgeweitet und bietet cloudbasierte Verwahrungsketten-Dashboards an, die die multinationale Compliance vereinfachen (Quest Diagnostics).

Technologische Differenzierung treibt den aktuellen Wettbewerb an. Partnerschaften zwischen Referenzlaboren und KI-Anbietern liefern Verfälschungsklassifikatoren auf Basis maschinellen Lernens, was die Kundenbindung erhöht. Siemens Healthineers erprobt cloudverknüpfte Massenspektrometrie-Workflows, die atypische Kreatinin-zu-spezifischem-Gewicht-Verhältnisse nahezu in Echtzeit erkennen und den Berichtaufwand für Ärztliche Prüfbeauftragte reduzieren. Gleichzeitig betonen Spezialanbieter wie Labcon medizinisch zertifizierte, IATA-konforme Entnahmebecher und adressieren damit Bedenken hinsichtlich der Sterilität der Lieferkette (Labcon).

Start-ups konzentrieren sich auf Speichel- und Mikroprobenahmeinnovationen – Bereiche, die Urinvolumina erodieren könnten, aber weiterhin den Nachweis der Spenderidentität und Probenintegrität erfordern. Etablierte Unternehmen sichern sich ab, indem sie diese Technologien erwerben oder lizenzieren und so unabhängig von Matrixverschiebungen Umsätze erzielen. Regionale Anbieter in Asien-Pazifik werben um multinationale Verträge, indem sie zweisprachige Unterstützung durch Ärztliche Prüfbeauftragte und schlüsselfertige Cloud-Verfolgung anbieten und damit die nordamerikanische Dominanz herausfordern.

Marktführer im Bereich Probenvaliditätstests

Abbott

Thermo Fisher Scientific

LabCorp

Healgen Scientific LLC

Premier Biotech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste aktualisierte die verbindlichen Richtlinien und fügte Fentanyl und Norfentanyl hinzu, während MDMA und MDA entfernt wurden, was Labore zur Anpassung ihrer Validitäts-Workflows verpflichtet (Federal Register).

- Dezember 2024: BD und Babson Diagnostics führten eine Kapillarblut-Mikroprobenahmtechnologie ein und erweiterten damit die Konzepte der Validitätstestung auf die Kleinvolumen-Blutentnahme (BD).

- August 2024: Die FDA ließ den ersten POC-Fentanyl-Urinscreen auf dem RYAN-Analysator zu und katalysierte damit die Vor-Ort-Validitätsverifizierung (FDA).

- Februar 2024: SAMHSA veröffentlichte ein überarbeitetes Handbuch zur Urinprobenentnahme mit aktualisierten Validitätsschwellenwerten und Schritten zur Verfälschungserkennung (SAMHSA).

Berichtsumfang des globalen Marktes für Probenvaliditätstests

Gemäß dem Berichtsumfang ist die Probenvaliditätstestung (SVT) der Screening-Test für Urinproben zur Erkennung von Verfälschung, Verdünnung oder Substitution. SVT liefert Klinikern wichtige Informationen über die Zuverlässigkeit und Genauigkeit von Drogentestergebnissen und bestätigt zudem, dass die getestete Urinprobe ein gültiges menschliches Urinexemplar ist. Der Markt für Probenvaliditätstests ist segmentiert nach Arzneimitteltyp (antibakterielle Arzneimittel, antimykotische Arzneimittel, antivirale Arzneimittel und andere Arzneimittel), Indikation (Blutbahninfektionen, Harnwegsinfektionen, Wundinfektionen, Lungenentzündung und andere Indikationen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Produkte | Assay-Kits |

| Reagenzien und Kalibratoren | |

| Verbrauchsmaterialien | |

| Dienstleistungen |

| Labortests |

| Schnell- und POC-Tests |

| Arbeitsplätze |

| Strafverfolgung und Strafjustizsysteme |

| Drogen-Screening-Labore |

| Schmerztherapiezentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Produkte | Assay-Kits |

| Reagenzien und Kalibratoren | ||

| Verbrauchsmaterialien | ||

| Dienstleistungen | ||

| Nach Typ | Labortests | |

| Schnell- und POC-Tests | ||

| Nach Endnutzer | Arbeitsplätze | |

| Strafverfolgung und Strafjustizsysteme | ||

| Drogen-Screening-Labore | ||

| Schmerztherapiezentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Probenvaliditätstests?

Die Marktgröße für Probenvaliditätstests beläuft sich im Jahr 2026 auf 2,49 Milliarden USD und wird bis 2031 voraussichtlich 3,41 Milliarden USD erreichen.

Welche Region dominiert den Markt für Probenvaliditätstests?

Nordamerika führt mit einem Umsatzanteil von 41,00 % im Jahr 2025 aufgrund strenger bundesstaatlicher Anforderungen am Arbeitsplatz.

Warum wachsen Dienstleistungen schneller als Produkte?

Zunehmende Protokollkomplexität, Ferntestung und der Bedarf an fachkundiger Interpretation durch Ärztliche Prüfbeauftragte treiben eine CAGR von 7,12 % für Dienstleistungen an.

Wie beeinflusst KI die Probenvaliditätstestung?

Modelle des maschinellen Lernens erkennen nun ausgefeilte Verfälschungsmuster mit einer Genauigkeit von über 95 % und verbessern damit die Laborverlässlichkeit und Wettbewerbsdifferenzierung.

Welche Auswirkungen haben Nicht-Urin-Matrices auf das Marktwachstum?

Die Verlagerung hin zu Mundflüssigkeits- und Haartests reduziert die Nachfrage nach herkömmlichen Urinvaliditäts-Verbrauchsmaterialien, eröffnet jedoch Chancen für neue Integritätsverifizierungstools, die auf alternative Matrices zugeschnitten sind.

Welches Endnutzersegment wächst am schnellsten?

Drogen-Screening-Labore, gestützt durch Konsolidierungs- und Auslagerungstrends, sollen bis 2031 mit einer CAGR von 7,22 % wachsen.

Seite zuletzt aktualisiert am: