Größe und Marktanteil des DNA Forensik Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

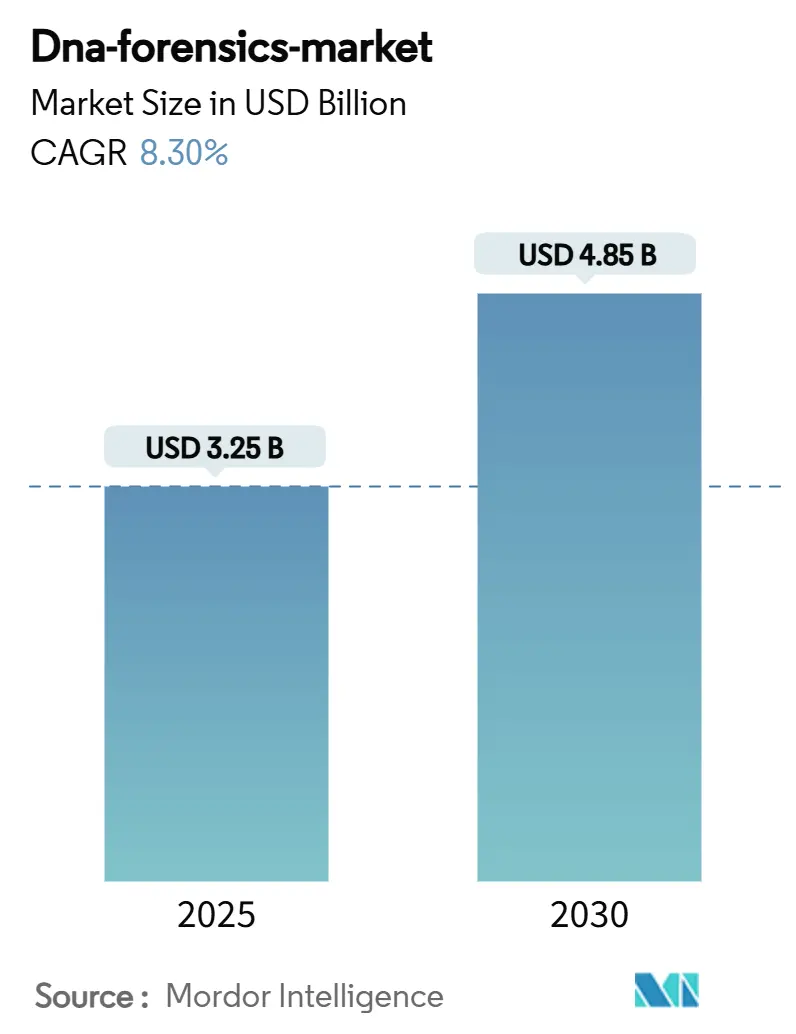

| Marktgröße (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2030) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des DNA Forensik Marktes von Mordor Intelligence

Die Marktgröße der DNA Forensik wird im Jahr 2025 auf 3,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,85 Milliarden USD erreichen, was einer CAGR von 8,3 % im Zeitraum 2025–2030 entspricht. Die rasche Migration von Kapillarelektrophorese-Workflows hin zu Plattformen der nächsten Generation für die Sequenzierung (NGS) und Schnell-DNA-Plattformen ist die Grundlage dieser Expansion. Staatliche Förderprogramme beschleunigen die Labormodernisierung, während sinkende Sequenzierungskosten eine Hochdurchsatzanalyse auch für kleinere Einrichtungen wirtschaftlich tragfähig machen. Die zunehmende ermittlungstechnische Nutzung der forensischen genetischen Genealogie in Verbindung mit grenzüberschreitenden Datenaustauschinitiativen erweitert den Beweiswert von DNA. Die Wettbewerbsintensität steigt, da Technologieanbieter vertikale Integration und KI-gestützte Automatisierung verfolgen, um bioinformatische Engpässe zu überwinden. Datenschutzgesetzgebung und Akkreditierungszeiträume bleiben wesentliche Gegenwindfaktoren, haben jedoch die allgemeine Wachstumstrajektorie des DNA Forensik Marktes nicht entgleist.

Wesentliche Erkenntnisse des Berichts

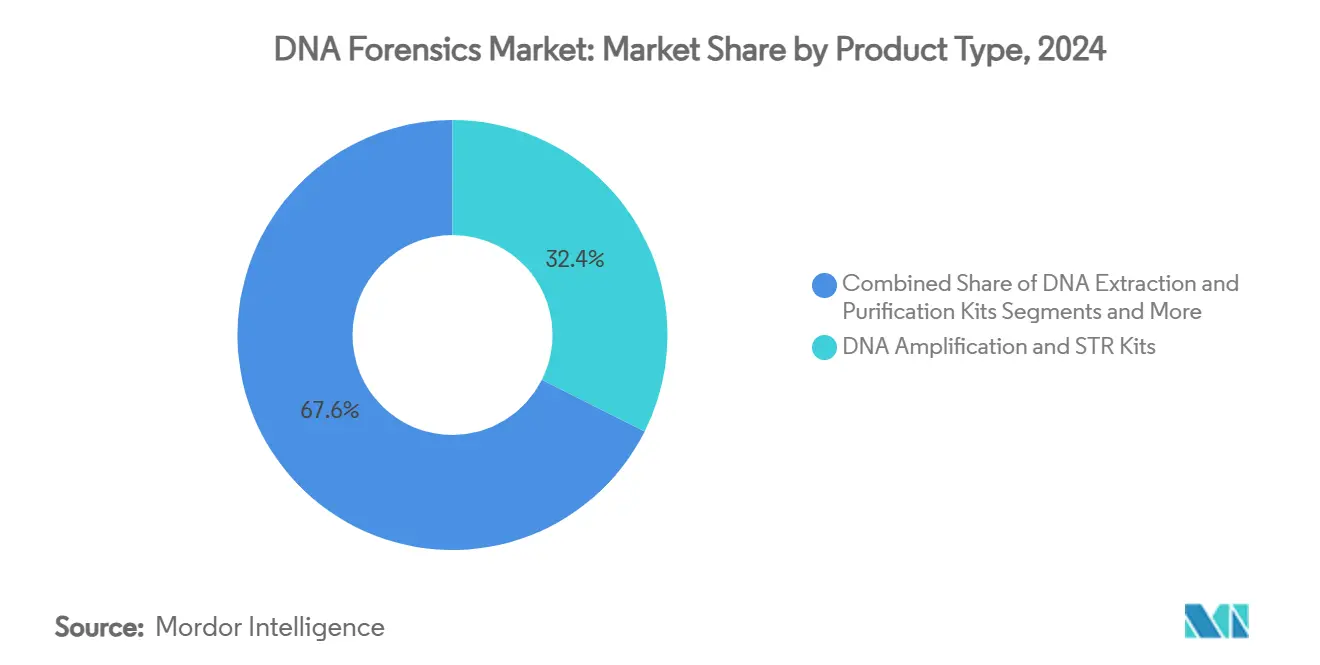

- Nach Technologie behielten PCR-Workflows im Jahr 2024 einen Anteil von 46,8 % am DNA Forensik Markt, während NGS bis 2030 die höchste CAGR von 20,4 % verzeichnete.

- Nach Produkttyp erzielten Schnell-DNA-Analysatoren eine CAGR von 18,7 % und gestalten die Feldeinsätze für Strafverfolgungsbehörden neu.

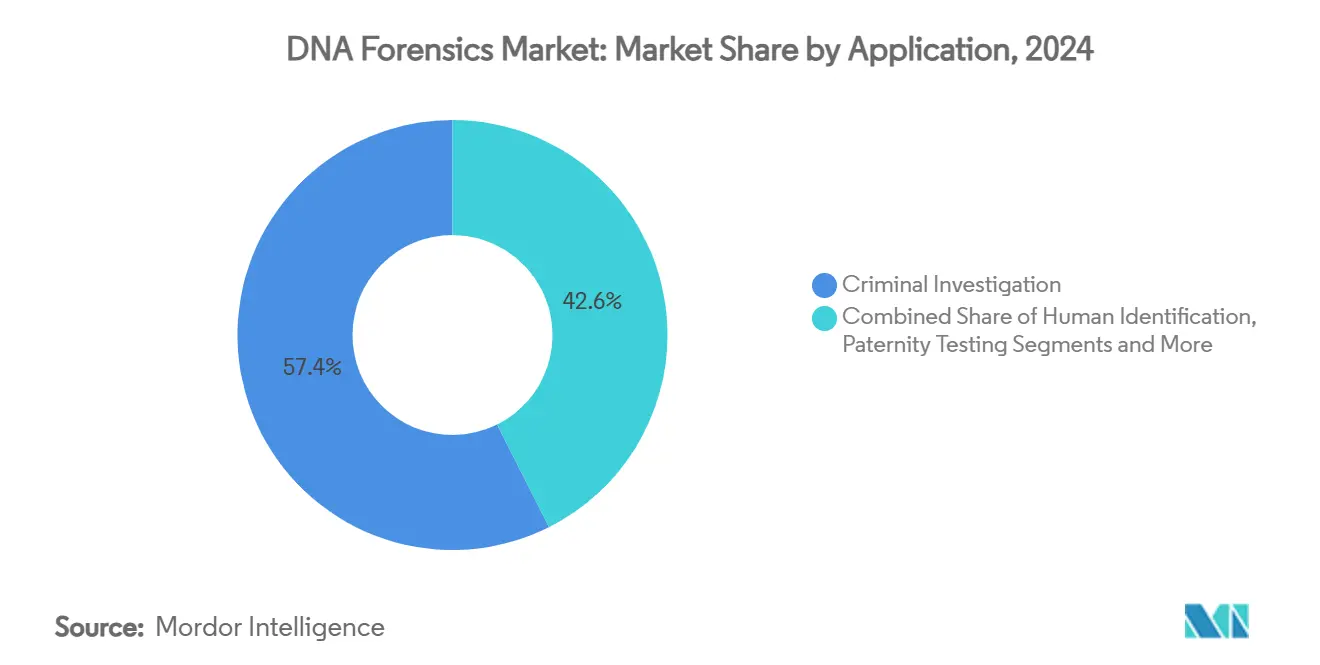

- Nach Anwendung hielt die Kriminalermittlung im Jahr 2024 einen Umsatzanteil von 57,4 %, während die genetische Genealogie im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 23,9 % wachsen wird.

- Nach Endnutzer dominierten staatliche Forensiklabore im Jahr 2024 mit einem Anteil von 48,1 % an der Marktgröße der DNA Forensik; direkte Einsätze bei Strafverfolgungsbehörden wachsen mit einer CAGR von 18,1 %.

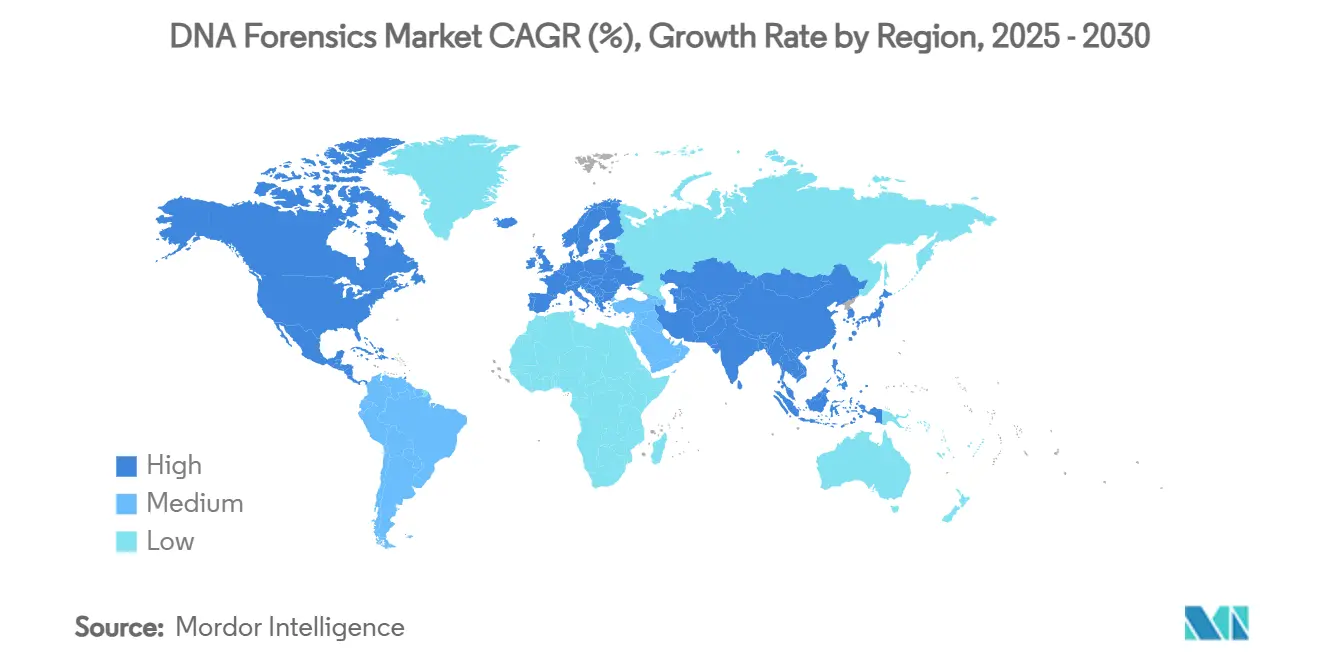

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 49,7 %, während Asien-Pazifik mit einer prognostizierten regionalen CAGR von 17,4 % bis 2030 das höchste Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse im DNA Forensik Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender Rückstau an Tatortproben und ungelösten Altfällen | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für die Modernisierung von Forensiklaboren und den Rollout von Schnell-DNA | +2.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten und Durchlaufzeiten von NGS-gestützten forensischen Workflows | +1.50% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau nationaler DNA-Datenbanken und grenzüberschreitender Datenaustausch | +1.20% | Global, mit regionalen regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Integration der investigativen genetischen Genealogie in Strafverfolgungsplattformen | +0.90% | Nordamerika und EU, begrenzte Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Portable mikrofluidische DNA-Labore für den Einsatz bei Katastrophen vor Ort | +0.80% | Global, mit Fokus auf Notfallreaktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Rückstau an Tatortproben und ungelösten Altfällen

Labore verzeichneten im Jahr 2020 insgesamt 194.067 DNA-Falleinträge, doch Kapazitätsengpässe reduzierten die jährlichen Einreichungen bis 2023 auf 55.681.[1]J.H. Smith und J.S. Horne, "Why Down-Managing Backlog Forensic DNA Case Entries Matters," Journal of Forensic Sciences, forensicscijournal.com Die Lücke zwischen ermittlungstechnischem Bedarf und analytischem Durchsatz lenkt die Beschaffung auf Hochdurchsatz-NGS-Instrumente, automatisierte Extraktionsroboter und probenverfolgende LIMS. Nicht getestete Vergewaltigungskits stellen einen sichtbaren Rückstau dar; wirtschaftliche Bewertungen zeigen gesellschaftliche Einsparungen von 81 USD für jeden in die Kit-Testung investierten USD 1. Gesetzlich vorgeschriebene Bearbeitungsfristen in mehreren US-Bundesstaaten schaffen verbindliche Zeitvorgaben, die eine schnelle DNA-Verarbeitung priorisieren. Integrierte forensische Informations-Dashboards priorisieren Beweise nun nach ihrem ermittlungstechnischen Wert und optimieren so die begrenzten Laborressourcen. Infolgedessen profitiert der DNA Forensik Markt von anhaltenden Kapitalausgaben, da Behörden darum wetteifern, bestehende Fallrückstände abzubauen.

Staatliche Förderung für die Modernisierung von Forensiklaboren und den Rollout von Schnell-DNA

Das Nationale Institut für Justiz vergab im Jahr 2024 13,6 Millionen USD für 24 Forschungsprojekte, während der Debbie-Smith-DNA-Rückstandszuschuss jährlich 151 Millionen USD bis 2024 genehmigt.[2]Nationales Institut für Justiz, "NIJ vergibt 14 Millionen USD zur Unterstützung der forensischen Wissenschaftsforschung," nij.ojp.gov Pilotprojekte mit Schnell-DNA belegen Rückgänge bei der Kriminalitätsrate – Arizona meldete einen Rückgang der Eigentumsdelikte um 42 % nach der Einführung portabler Analysatoren. Das Coverdell-Programm hat seit seiner Einführung 399 Millionen USD in Laboraufrüstungen gelenkt. Europäische und asiatisch-pazifische Regierungen spiegeln diesen Ansatz wider und erkennen die DNA-Infrastruktur als kritisches Kapital für die öffentliche Sicherheit an. Da Fördermittelzyklen an messbare Rückstandsreduzierungen geknüpft sind, beschleunigen die Empfängerlabore die Beschaffung von Sequenziergeräten, Robotik und KI-gestützten Interpretationswerkzeugen, was den adressierbaren DNA Forensik Markt erweitert.

Sinkende Kosten und Durchlaufzeiten von NGS-gestützten Workflows

Die Kosten für die Gesamtgenomsequenzierung sanken von 100 Millionen USD im Jahr 2001 auf rund 500 USD im Jahr 2023. Forensische Labore können nun degradierte oder gemischte Proben verarbeiten, die zuvor keine interpretierbaren STR-Profile lieferten. Die gezielte DNA-RNA-Sequenzierung wächst mit einer CAGR von 19,5 %, wobei die forensische Genomik ein zentraler Anwendungsfall ist. Massiv parallele Plattformen wie AVITI™ erzielen Q30-Werte von >90 %, was die Beweiszuverlässigkeit steigert. Schnell-DNA-Instrumente liefern routinemäßig Ergebnisse innerhalb von 90 Minuten und verkürzen so die polizeilichen Ermittlungszeiträume. Die Kostendeflation in Verbindung mit der Geschwindigkeit macht NGS zum Standardwerkzeug für komplexe Fälle und stimuliert das Wachstum im DNA Forensik Markt weiter.

Ausbau nationaler DNA-Datenbanken und grenzüberschreitender Datenaustausch

Die US-amerikanische Politik erfasst nun DNA von festgehaltenen Nicht-Staatsbürgern, was seit 2020 zu 1,5 Millionen neuen Profilen geführt und die Trefferquoten bei Ermittlungen zu Gewaltverbrechen erhöht hat. Japan unterhält 119.754 Tatortprofile in seinem nationalen Index. Interpol und regionale Abkommen ermöglichen grenzüberschreitende Vergleiche, die für Ermittlungen im Zusammenhang mit Menschenhandel von entscheidender Bedeutung sind. Indien hat 2023 das Bharatiya Sakshya Adhiniyam verabschiedet, das wissenschaftliche Beweise bei schweren Verbrechen aufwertet und die Nachfrage nach akkreditierten Laboren steigert. Größere Datenbanken erhöhen die Übereinstimmungswahrscheinlichkeit exponentiell und treiben die Einführung von Familiensuchen und genetischer Genealogie voran. Der Datenbankumfang vergrößert daher den Nutzen und die Investitionsgrundlage für den DNA Forensik Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Akkreditierungszeiträume und regulatorische Komplexität | -1.40% | Global, mit unterschiedlichen Standards je Region | Mittelfristig (2–4 Jahre) |

| Datenschutz- und ethische Widerstände gegen das Wachstum von DNA-Datenbanken | -0.90% | Vorwiegend Nordamerika und EU, zunehmend auch in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an bioinformatischen Fachkräften in kleineren regionalen Laboren | -0.70% | Global, mit akutem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität durch proprietäre Polymerase-Lieferketten | -0.50% | Global, mit höherem Einfluss auf kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Akkreditierungszeiträume und regulatorische Komplexität

Die ISO/IEC 17025:2017-Akkreditierung erfordert häufig umfangreiche Validierungen, wie der einjährige Prozess von Othram zur Zertifizierung massiv paralleler Sequenzierungs-Workflows zeigt. Die FBI-Qualitätssicherungsstandards verlangen Mehrplattform-Kompetenz vor CODIS-Beiträgen.[3]US-Kongress, "34 USC DNA-Identifikation," uscode.house.gov Divergierende europäische und nordamerikanische Standards erschweren den laborübergreifenden Datenaustausch. Neue Techniken wie DNA-Phänotypisierung und forensische genetische Genealogie überholen bestehende Richtlinien und zwingen Labore, unsicheres regulatorisches Terrain zu navigieren. Die daraus resultierenden Verzögerungen bei der Markteinführung hemmen die kurzfristige Einführung und dämpfen die Wachstumsrate des DNA Forensik Marktes.

Datenschutz- und ethische Widerstände gegen das Wachstum von DNA-Datenbanken

Gesetze in Maryland und Montana verlangen nun eine richterliche Genehmigung für genetisch-genealogische Suchen. Der Datenschutzverstoß bei 23andMe, der 5,5 Millionen Profile offenlegte, verstärkte die öffentliche Skepsis und löste Sammelklagen aus. Analysen der Stimmung in sozialen Medien zeigen eine ausgewogene, aber fragile Unterstützung für die investigative Genealogie. Die ethische Überprüfung der DNA-Erfassung von Minderheitengruppen befeuert eine globale Debatte. Interimsleitlinien des Justizministeriums zielen auf den Schutz bürgerlicher Freiheiten ab, doch eine lückenhafte Umsetzung erhöht die Compliance-Kosten. Diese Dynamiken hemmen eine uneingeschränkte Datenbankexpansion und dämpfen das langfristige Wachstum im DNA Forensik Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schnell-DNA treibt Innovationen voran

Schnell-DNA-Analysatoren erzielten eine CAGR von 18,7 % und definieren die Identifikation am Buchungspunkt neu, während DNA-Amplifikations- und STR-Kits im Jahr 2024 einen Marktanteil von 32,4 % hielten. Die Marktgröße der DNA Forensik für Schnellsysteme wird voraussichtlich zunehmen, da Strafverfolgungsbehörden Testkapazitäten internalisieren. Verbrauchsmaterialien und Reagenzien bilden den größten wiederkehrenden Umsatzpool, obwohl die proprietäre Polymerase-Beschaffung Labore Preisschwankungen aussetzt. Promega's Enzyminnovation, die Stotter-Rauschen reduziert, stärkt die Wirtschaftlichkeit herkömmlicher STR-Verfahren und gewährleistet die Koexistenz von Schnell- und traditionellen Workflows.

Schnellplattformen reduzieren die Zyklen von der Buchung bis zur Übereinstimmung von Tagen auf unter zwei Stunden, verbessern die Aufklärungsraten und liefern greifbaren ROI für Behörden. Portable Einheiten unterstützen die Identifikation von Katastrophenopfern und die Überprüfung von Flüchtlingen. DNA-Extraktionskits bleiben unverzichtbar, da hochwertige Eingaben die nachgelagerte Sequenziergenauigkeit maximieren. In neue Instrumente eingebettete KI-gestützte Interpretationsmodule verringern den Arbeitsaufwand für Analysten und fördern eine breitere Einführung. Zusammen festigen diese Faktoren Schnell-DNA als strategischen Wachstumspfeiler im DNA Forensik Markt.

Nach Technologie: NGS verdrängt die PCR-Dominanz

PCR hielt im Jahr 2024 einen Anteil von 46,8 %, doch NGS-Technologien skalieren mit einer CAGR von 20,4 %. Hybride Labormodelle kombinieren nun schnelles STR-Screening mit bestätigender NGS für degradiertes Material. Der Marktanteil der DNA Forensik für NGS-Workflows wird steigen, da Gerichte Sequenzierungsbeweise zunehmend akzeptieren.

KI-gestützte Software unterscheidet echte Allele von Artefakten und minimiert menschliche Subjektivität. Module für mitochondriale DNA und Y-STR adressieren spezifische Fragen zur mütterlichen und väterlichen Abstammungslinie. Die Kosten pro informativem Lesevorgang sinken weiter und schließen die Erschwinglichkeitslücke zur PCR für Routinefälle. Schnell-DNA bleibt für den Feldeinsatz unverzichtbar, doch die Sequenzierung bietet entscheidende Vorteile bei Mischproben und winzigen, beschädigten Fragmenten. Folglich ist NGS die disruptive Kraft, die die Technologielandschaft des DNA Forensik Marktes neu ausrichtet.

Nach Anwendung: Genetische Genealogie transformiert Ermittlungen

Die Kriminalermittlung hielt im Jahr 2024 einen Umsatzanteil von 57,4 %, gestützt auf stabile Fallzahlen bei Gewaltverbrechen. Die genetische Genealogie, die mit einer CAGR von 23,9 % wächst, treibt die Lösung von Altfällen voran und generiert inkrementelle Ausgaben. Die Marktgröße der DNA Forensik für Genealogieanwendungen soll bis 2030 die Marke von 1 Milliarde USD überschreiten, da mehr Rechtssysteme Familiensuchen erlauben.

Aufsehenerregende Erfolge wie der Fall des Golden-State-Killers haben die Einführung katalysiert, wobei über 1.000 US-Fälle mit diesen Methoden gelöst wurden. Die Genealogie erstreckt sich nun auch auf vermisste Personen und Eigentumsdelikte, wenn auch unter strengeren Einwilligungsrahmen. Die Identifikation von Katastrophenopfern gewinnt nach Naturkatastrophen an Sichtbarkeit, und Verteidigungsministerien setzen fortschrittliche Genomik für Überreste auf dem Schlachtfeld ein. KI-gestützte Stammbaum-Rekonstruktion und Gesichtsphänotypisierung veranschaulichen die Tiefe der Innovation, die die DNA Forensik-Branche neu gestaltet.

Nach Endnutzer: Strafverfolgungsbehörden erweitern ihre Kapazitäten

Staatliche Forensiklabore hielten im Jahr 2024 einen Umsatzanteil von 48,1 %, was ihren etablierten Akkreditierungsstatus und ihre CODIS-Privilegien widerspiegelt. Strafverfolgungsbehörden verzeichnen eine CAGR von 18,1 %, da sie hausinterne Schnell-DNA-Einheiten an Buchungsstationen einsetzen und so Kurierversand-Verzögerungen eliminieren. Die dem DNA Forensik Markt zugeschriebene Marktgröße für Polizeibehörden wird sich beschleunigen, wenn Beschaffungsrahmen reifen.

Private Labore spezialisieren sich auf Genealogie und komplexe Mischproben und erschließen sich eine hochmargige Dienstleistungsnische. Akademische Forschungszentren treiben die Technologiegrenze voran und kooperieren häufig mit Anbietern für Beta-Tests. Auftragsforschungsorganisationen bieten Überkapazitäten in Spitzenlastzeiten. KI-gestützte Cloud-Plattformen demokratisieren die Dateninterpretation und ermöglichen es kleineren Behörden, anspruchsvolle Analysen ohne eigene bioinformatische Fachkräfte zu nutzen. Diese Diversifizierung vergrößert die adressierbare Basis des DNA Forensik Marktes.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 49,7 % des Umsatzes, bedingt durch die Reichweite von CODIS und anhaltende Bundesförderungen. Die Vereinigten Staaten beherbergen mehr als 550 akkreditierte Labore, und Präsidialverordnungen zur Durchsetzung des DNA-Fingerabdruck-Gesetzes werden den Probeneingang intensivieren. Kanada und Mexiko übernehmen interoperable Protokolle und unterstützen die regionale Zusammenarbeit. Die Marktgröße der DNA Forensik in Nordamerika profitiert von weit verbreiteten Schnell-DNA-Pilotprojekten und der frühen gerichtlichen Akzeptanz von NGS-Beweisen.

Europa präsentiert eine reife, aber innovationsfreundliche Landschaft, unterstützt durch das Europäische Netzwerk der forensischen Wissenschaftsinstitute und regionale Harmonisierungsbemühungen. Das länderübergreifende Labornetzwerk von Eurofins beschleunigt grenzüberschreitende Fallbearbeitung, während Promega's achtfarbiges PowerPlex 18E-Kit den regionalen Allelfrequenzbedürfnissen gerecht wird. Trotz Brexit-bedingter administrativer Überprüfungen bleiben Datenaustauschvereinbarungen funktionsfähig. Datenschutzvorschriften wie die DSGVO gestalten Rahmenbedingungen für die informierte Einwilligung, doch stetige Kapitalinvestitionen bleiben bestehen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,4 %. Indien betreibt nach Gesetzesreformen, die wissenschaftliche Beweise begünstigen, über 50 Forensiklabore. Japans nationale Datenbank verzeichnet robustes Wachstum, und portable DNA-Einheiten unterstützen Erdbebenreaktionseinsätze. Chinas Expansion setzt sich trotz internationaler Überprüfung von auf Minderheiten ausgerichteten Erfassungsprogrammen fort. Unterschiedliche Akkreditierungsstandards und Fachkräftemangel schaffen Markteintrittsbarrieren, bieten aber auch Chancen für Technologieanbieter. Insgesamt tragen divergierende regionale Dynamiken gemeinsam zur anhaltenden Expansion des DNA Forensik Marktes bei.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Thermo Fisher Scientific plant Akquisitionen im Wert von 40–50 Milliarden USD, was einen anhaltenden Appetit auf vertikale Integration signalisiert. QIAGENs Kauf von Verogen für 150 Millionen USD konsolidierte das NGS-Assay-Design mit Proben-zu-Antwort-Workflows. Othram, mit 33,2 Millionen USD finanziert, besetzt eine spezialisierte Nische in der forensischen genetischen Genealogie und belegt den dritten Platz unter 285 aktiven Wettbewerbern.

Illumina dominiert weiterhin die Sequenzierungs-Hardware, doch regulatorische Probleme rund um den GRAIL-Deal eröffnen Wettbewerbsfenster für aufkommende Plattformen. Hersteller portabler Schnell-DNA-Geräte konkurrieren um Polizeibudgets, während Software-Startups KI-gestützte Interpretationsmaschinen liefern, um Analysten-Engpässe zu entlasten. Promega's Enzymdurchbruch und Eurofins' Ausbau des Servicenetzwerks sind Beispiele für unterschiedliche Differenzierungsstrategien.

Chancen bestehen in der Lokalisierung von Reagenzien-Lieferketten, integrierten Genealogie-Analysen und abonnementbasierten Bioinformatik-Diensten. Kontinuierliche Innovation und gezielte Fusionen und Übernahmen werden daher die Wettbewerbstrajektorie des DNA Forensik Marktes prägen.

Führende Unternehmen der DNA Forensik-Branche

Thermo Fisher Scientific

QIAGEN N.V.

Promega Corporation

Illumina (forensische Einheit Verogen)

LGC Forensics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Promega brachte das PowerPlex 18E System auf den Markt, das für europäische Labore konzipiert ist und eine achtfarbige STR-Chemie hinzufügt.

- August 2024: Othram stellte die Mehrdimensionale Forensische Intelligenz (MDFI) vor, einen neuen Ansatz in der forensischen genetischen Genealogie, der darauf abzielt, die forensischen DNA-Analysefähigkeiten durch verbesserte Genauigkeit und Effizienz von Ermittlungen zu verbessern.

- Juli 2024: QIAGEN kooperierte mit dem Snow Molecular Anthropology Lab zur Unterstützung von Ermittlungen zu vermissten und ermordeten indigenen Personen.

- Februar 2024: Othram erhielt eine Series-B-Finanzierung in Höhe von 6,56 Millionen USD zur Erweiterung forensischer Genomik-Dienstleistungen.

Umfang des globalen DNA Forensik Marktberichts

| DNA-Amplifikations-Kits |

| DNA-Extraktions- und Aufreinigungskits |

| DNA-Quantifizierungsinstrumente |

| Schnell-DNA-Analysatoren |

| Verbrauchsmaterialien und Reagenzien |

| PCR |

| STR-Profiling |

| Sequenzierung der nächsten Generation (NGS) |

| Schnell-DNA-Technologie |

| Mitochondriale DNA-Analyse |

| Kriminalermittlung |

| Personenidentifikation und Vaterschaftstests |

| Identifikation von Katastrophenopfern |

| Militärische und verteidigungsbezogene Anwendungsfälle |

| Genetische Genealogie und Ahnenforschungsdienste |

| Staatliche Forensiklabore |

| Unabhängige / private Forensiklabore |

| Strafverfolgungsbehörden |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen (Forensik) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | DNA-Amplifikations-Kits | |

| DNA-Extraktions- und Aufreinigungskits | ||

| DNA-Quantifizierungsinstrumente | ||

| Schnell-DNA-Analysatoren | ||

| Verbrauchsmaterialien und Reagenzien | ||

| Nach Technologie | PCR | |

| STR-Profiling | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Schnell-DNA-Technologie | ||

| Mitochondriale DNA-Analyse | ||

| Nach Anwendung | Kriminalermittlung | |

| Personenidentifikation und Vaterschaftstests | ||

| Identifikation von Katastrophenopfern | ||

| Militärische und verteidigungsbezogene Anwendungsfälle | ||

| Genetische Genealogie und Ahnenforschungsdienste | ||

| Nach Endnutzer | Staatliche Forensiklabore | |

| Unabhängige / private Forensiklabore | ||

| Strafverfolgungsbehörden | ||

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen (Forensik) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DNA Forensik Markt derzeit?

Es wird prognostiziert, dass er 579,45 Millionen USD erreicht, was einer CAGR von 8,9 % ab 2025 entspricht.

Welche Region wächst am schnellsten im Markt für biologische Hautersatzmaterialien?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,4 % bis 2030, angetrieben durch alternde Bevölkerungen und eine verbesserte Gesundheitsinfrastruktur.

Welche Produktkategorie hält derzeit den größten Marktanteil im Markt für biologische Hautersatzmaterialien?

Azelluläre Matrizen dominieren im Jahr 2024 mit einem Umsatzanteil von 48,3 %.

Welcher Faktor wird voraussichtlich den größten positiven Einfluss auf das zukünftige Marktwachstum haben?

Die steigende Inzidenz chronischer Wunden und Verbrennungen trägt rund +2,1 Prozentpunkte zur prognostizierten CAGR bei.

Wie beeinflussen Änderungen bei der Kostenerstattung die Wettbewerbsdynamik?

Strengere Deckungsrichtlinien begünstigen nun Produkte mit veröffentlichten klinischen Ergebnisdaten, was eine Konsolidierung hin zu evidenzreichen Marken fördert.

Warum sind militärische Forschungsprogramme für Marktinnovationen bedeutsam?

Verteidigungsfinanzierte Projekte liefern lagerstabile, schnell anwendbare Transplantate, die in die zivile Traumaversorgung übergehen und die Gesamtmarktnachfrage erweitern.

Seite zuletzt aktualisiert am: