Marktgröße und Marktanteil für natürliche Süßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

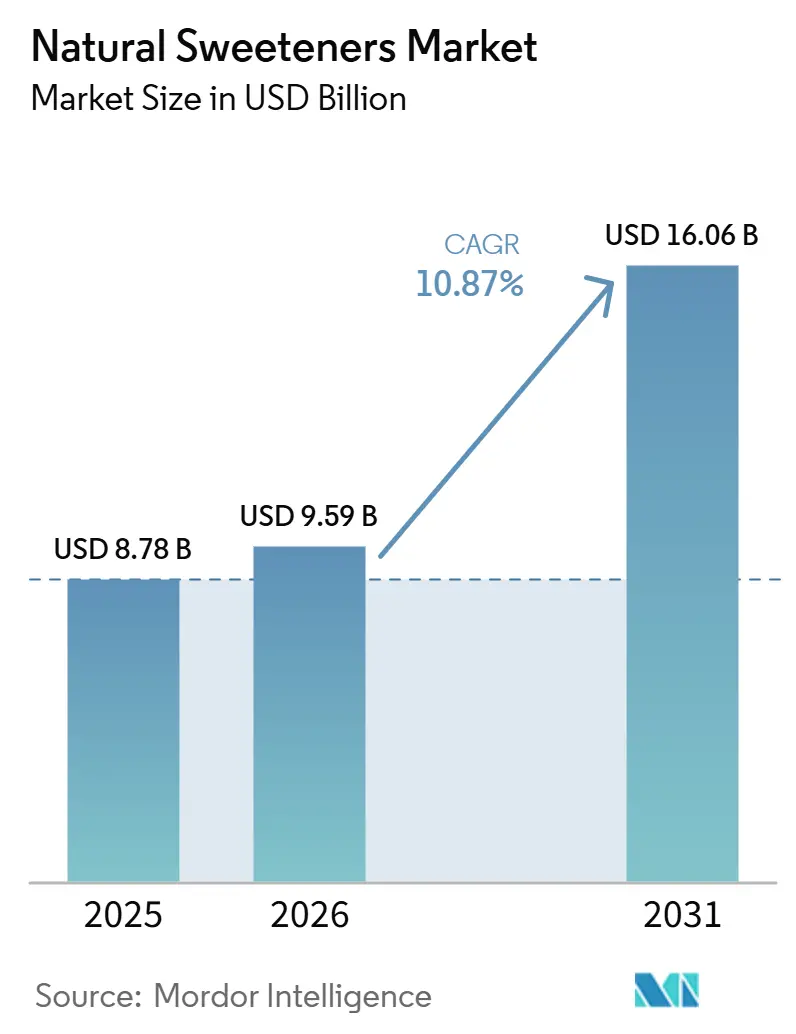

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 16.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für natürliche Süßungsmittel von Mordor Intelligence

Die Größe des Marktes für natürliche Süßungsmittel wird voraussichtlich von 8,78 Milliarden USD im Jahr 2025 auf 9,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,87 % über den Zeitraum 2026–2031 einen Wert von 16,06 Milliarden USD erreichen. Die Marktexpansion ist auf den zunehmenden Übergang der Verbraucher zu gesünderen Ernährungsalternativen und ein gesteigertes Bewusstsein für gesundheitliche Beschwerden wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen zurückzuführen. Die wachsende Wahrnehmung potenzieller gesundheitlicher Auswirkungen synthetischer und kalorienreicher Süßungsmittel hat eine erhebliche Nachfrage nach natürlichen Alternativen erzeugt. Die Umsetzung von Clean-Label-Praktiken in der Lebensmittel- und Getränkeindustrie sowie die Einbeziehung natürlicher Zutaten in Produktformulierungen entsprechen den Verbraucheranforderungen an Transparenz und gesundheitsbewusste Optionen. Darüber hinaus erleichtern staatliche Maßnahmen zur Förderung der Zuckerreduzierung und regulatorische Rahmenbedingungen, die den Einsatz natürlicher Süßungsmittel unterstützen, die Marktexpansion.

Wesentliche Erkenntnisse des Berichts

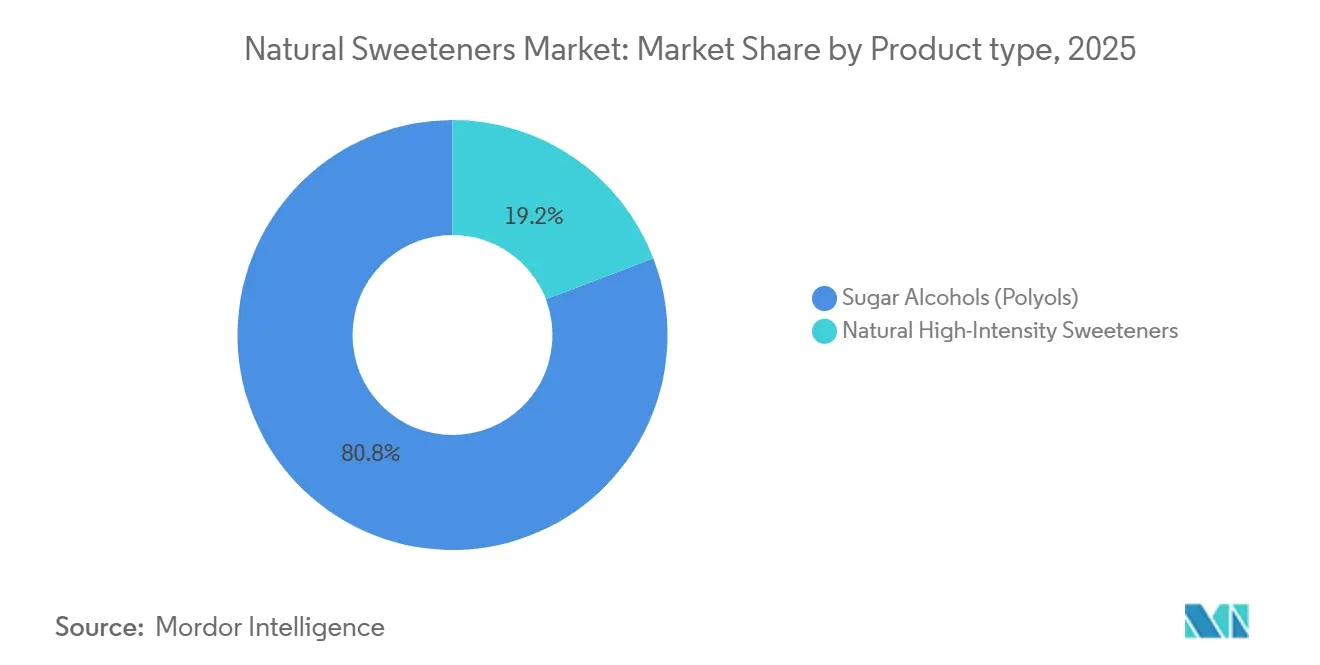

- Nach Produkttyp hielten Zuckerpolyol-Süßungsmittel im Jahr 2025 einen Marktanteil von 80,81 % am Markt für natürliche Süßungsmittel, und natürliche Hochintensitätssüßungsmittel werden bis 2031 mit einer CAGR von 13,01 % wachsen.

- Nach Form erzielten feste Formate im Jahr 2025 einen Umsatzanteil von 81,10 %, während flüssige Formen/Sirupformen bis 2031 eine CAGR von 11,90 % verzeichnen werden.

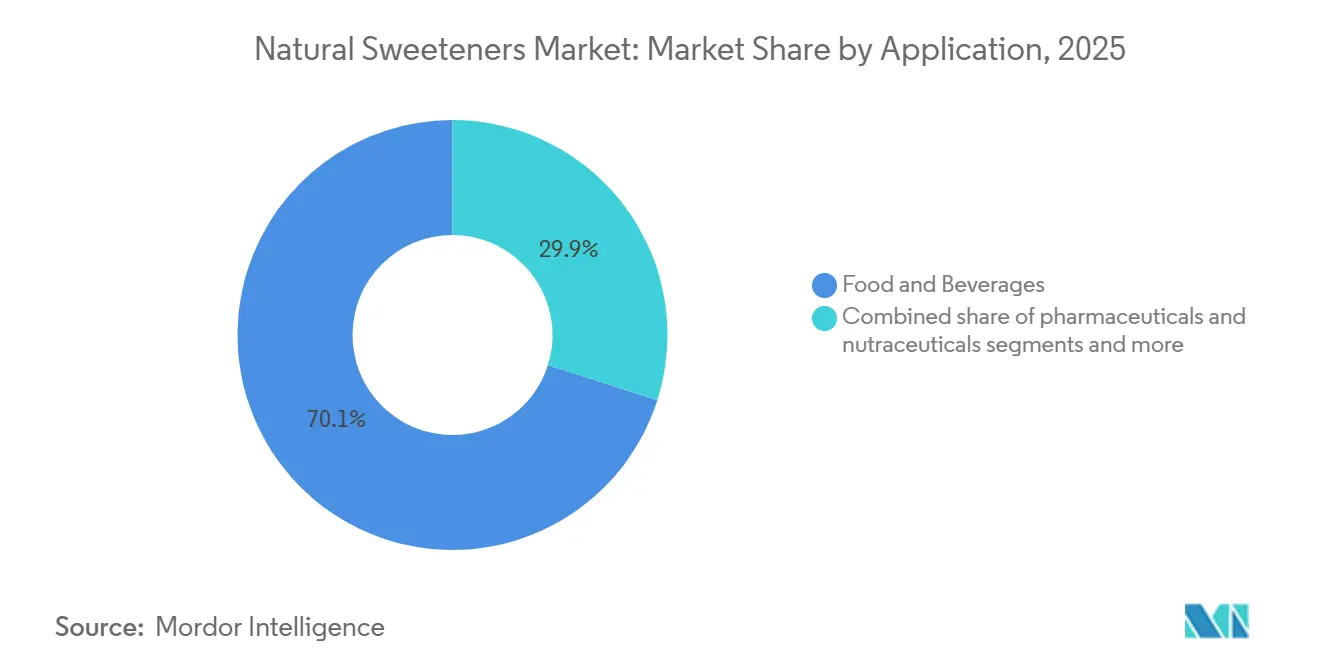

- Nach Anwendung entfielen im Jahr 2025 70,12 % der Marktgröße für natürliche Süßungsmittel auf Lebensmittel und Getränke, und Pharmazeutika sowie Nahrungsergänzungsmittel werden bis 2031 mit einer CAGR von 12,35 % wachsen.

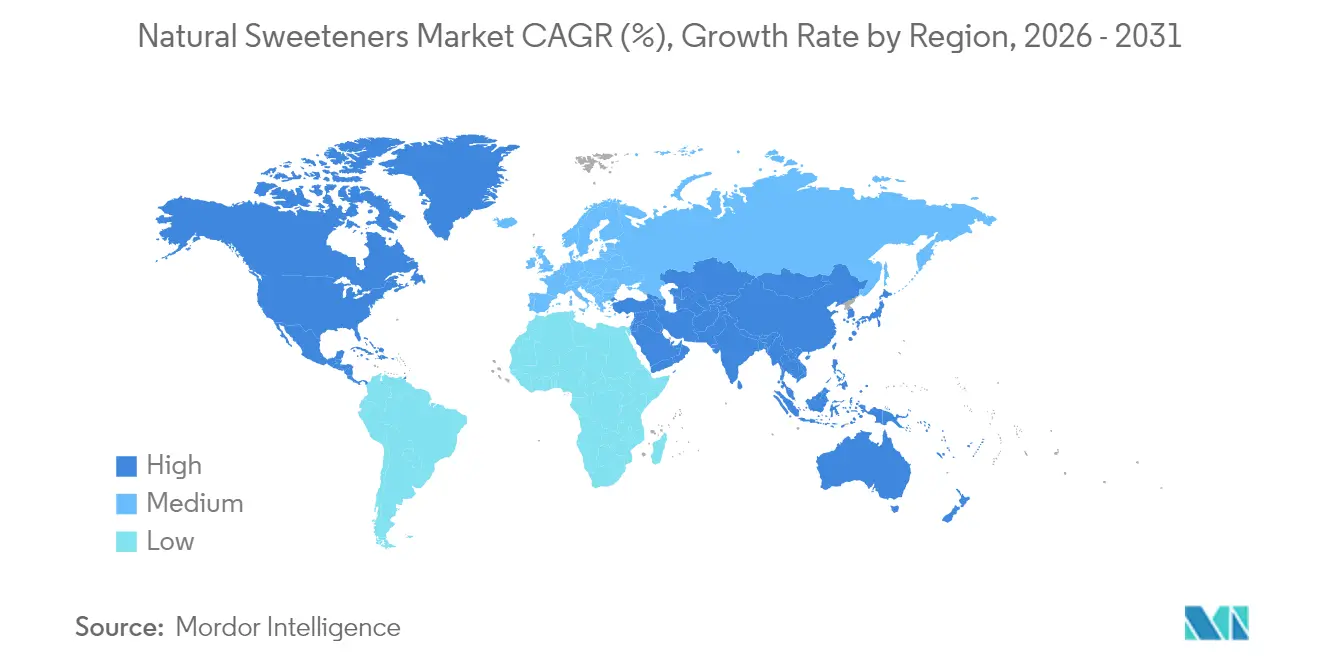

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,23 %, während Asien-Pazifik bis 2031 mit einer CAGR von 11,83 % voraussichtlich die höchste Wachstumsrate erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für natürliche Süßungsmittel

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Bewusstsein der Verbraucher für gesundheitliche Risiken im Zusammenhang mit künstlichen Süßungsmitteln | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Diabetes und Fettleibigkeit | +1.8% | Global, mit erheblicher Auswirkung in Nordamerika, Europa und städtischen Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung natürlicher Zutaten in der Lebensmittel- und Getränkeproduktion | +1.5% | Global, mit höheren Übernahmeraten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Unterstützung der Verwendung natürlicher Süßungsmittel gegenüber künstlichen Alternativen | +1.2% | Nordamerika, Europa und zunehmende Übernahme im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte zur Verbesserung des Geschmacks und der Funktionalität natürlicher Süßungsmittel | +1.0% | Global, mit schnellerer Übernahme in entwickelten Märkten mit fortgeschrittenen Forschungs- und Entwicklungskapazitäten | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen ermöglichen Verbrauchern den Kauf von Premium-Produkten mit natürlichen Süßungsmitteln | +0.8% | Asien-Pazifik, Lateinamerika und aufstrebende Märkte mit wachsender Mittelschicht | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein der Verbraucher für gesundheitliche Risiken im Zusammenhang mit künstlichen Süßungsmitteln

Der Markt für natürliche Süßungsmittel wird in erster Linie durch das wachsende Bewusstsein der Verbraucher für potenzielle gesundheitliche Risiken im Zusammenhang mit künstlichen Süßungsmitteln angetrieben. Die Kontrolle durch Gesundheitsbehörden und wissenschaftliche Forschung haben Bedenken hinsichtlich der Langzeitsicherheit synthetischer Süßungsmittel, einschließlich Aspartam, Saccharin und Sucralose, geweckt. Die Einstufung von Aspartam als „möglicherweise krebserregend für den Menschen” durch die Internationale Agentur für Krebsforschung (IARC) im Jahr 2023 hat die öffentliche Besorgnis verstärkt und die Nachfrage nach natürlichen Alternativen erhöht [1]Quelle: Internationale Agentur für Krebsforschung (IARC), „Ergebnisse der Gefahren- und Risikobewertung von Aspartam veröffentlicht”, www.iarc.who.int. Darüber hinaus können künstliche Süßungsmittel die Darmmikrobiota nachteilig beeinflussen und potenziell Stoffwechselfunktionen sowie die Glukoseregulation beeinträchtigen. Diese Erkenntnisse haben zu einer zunehmenden Skepsis gegenüber synthetischen Zusatzstoffen geführt, insbesondere bei gesundheitsbewussten Verbrauchern und Personen, die Diabetes oder Fettleibigkeit managen, was zu einer Verschiebung hin zu Clean-Label- und natürlichen Zutaten geführt hat.

Zunehmende Verbreitung von Diabetes und Fettleibigkeit

Laut der Internationalen Diabetes-Föderation leben approximately 589 Millionen Erwachsene (20–79 Jahre) mit Diabetes, wobei mehr als 4 von 5 Erwachsenen (81 %) in Ländern mit niedrigem und mittlerem Einkommen leben [2]Quelle: Internationale Diabetes-Föderation, „Diabetes weltweit im Jahr 2024”, idf.org. Alarmierend ist, dass mehr als die Hälfte dieser Personen keinen Zugang zu Behandlung hat. Als Reaktion auf diese dringende gesundheitliche Herausforderung ist die Nachfrage nach glukose-neutralen Zuckerersatzstoffen gestiegen. Natürliche Süßungsmittel, insbesondere Stevia und Mönchsfrucht, haben aufgrund ihres glykämischen Indexes von null an Bedeutung gewonnen. Diese Süßungsmittel sind mittlerweile integraler Bestandteil der medizinischen Ernährungstherapie für Diabetespatienten. Studien zeigen, dass Steviol-Glykoside die Insulinsensitivität steigern und die Glukosetoleranz verbessern können. Die Ernährungsrichtlinien für Amerikaner 2025–2030 des US-amerikanischen Landwirtschaftsministeriums empfehlen, dass zugesetzter Zucker nicht mehr als 10 % der täglichen Kalorienaufnahme ausmachen sollte, was die Verschiebung hin zu natürlichen Süßungsmitteln weiter betont. Da die Adipositasraten steigen, insbesondere in aufstrebenden Märkten, die sich westlichen Ernährungsgewohnheiten annähern, floriert der Markt für natürliche Süßungsmittel weiterhin, was darauf hindeutet, dass dieser Wachstumstrend weit über den Prognosezeitraum hinaus anhalten wird.

Zunehmende Verwendung natürlicher Zutaten in der Lebensmittel- und Getränkeproduktion

Die Clean-Label-Bewegung hat sich von einem Nischentrend zu einer zentralen Verbrauchernachfrage entwickelt. Der Organic Trade Association (OTA) zufolge erreichten die US-amerikanischen Bio-Produktverkäufe im Jahr 2024 USD 71,6 Milliarden. Dieser Wandel hat Lebensmittel- und Getränkehersteller dazu veranlasst, natürliche Süßungsmittel in Strategien zur Zuckerreduzierung einzusetzen. Natürliche Süßungsmittel werden nun auch in herzhaften Produkten eingesetzt, um Aromen auszugleichen und den Natriumgehalt zu reduzieren. Die Nutritional Innovation Strategy der FDA hat die Verwendung natürlicher Zutaten in Lebensmittelformulierungen gefördert. Unternehmen begegnen Herausforderungen wie Stabilität und Geschmack durch Forschung und Entwicklung. Fortschritte bei der Geschmacksmodulation und verbesserte Produktionsprozesse haben eine breitere Marktdurchdringung ermöglicht. Das wachsende Bewusstsein der Verbraucher für gesundheitliche Vorteile treibt die Nachfrage weiter an.

Staatliche Vorschriften zur Unterstützung der Verwendung natürlicher Süßungsmittel gegenüber künstlichen Alternativen

Regulatorische Rahmenbedingungen fördern das Wachstum natürlicher Süßungsmittel durch Anreize und Beschränkungen. Die endgültige Regelung der FDA zu „gesunden” Angaben, die im Februar 2025 in Kraft getreten ist, begrenzt zugesetzten Zucker, während Produkte mit hochintensiven natürlichen Süßungsmitteln ausgenommen sind. Zuckersteuern haben auch die Kostenwettbewerbsfähigkeit natürlicher Süßungsmittel verbessert. Ab dem Schuljahr 2025/26 werden die neuen Schulernährungsstandards des USDA eine Reduzierung von zugesetztem Zucker in Mahlzeiten erfordern, was die Nachfrage nach natürlichen Süßungsmitteln in Schulen steigert. Die erneute Bewertung von Süßungsmitteln durch die Europäische Behörde für Lebensmittelsicherheit könnte die Marktdynamik mit aktualisierten Sicherheitsbewertungen beeinflussen. Von der Regierung unterstützte Kampagnen zur Zuckerreduzierung erhöhen das Bewusstsein der Verbraucher und die Präferenz für natürliche Alternativen. Es ist wahrscheinlich, dass politische Entscheidungsträger natürliche Süßungsmittel weiterhin unterstützen werden, um die mit ernährungsbedingten Krankheiten verbundenen Gesundheitskosten zu senken. Wichtige Märkte, darunter die Europäische Union, erwägen zusätzliche Maßnahmen zur Reduzierung des Zuckerkonsums und zur Förderung gesünderer Optionen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu künstlichen Süßungsmitteln | -0.9% | Global, mit stärkerer Auswirkung in preissensitiven Märkten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen für die Produktion natürlicher Süßungsmittel | -0.7% | Global, mit besonderer Auswirkung auf die Lieferketten für Stevia und Mönchsfrucht aus Asien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch künstliche Süßungsmittel könnte das Marktwachstum beeinträchtigen | -0.6% | Global, mit stärkerer Auswirkung in kostenempfindlichen Anwendungen und Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen bei Lebensmittelverarbeitungsanwendungen | -0.5% | Global, mit stärkerer Auswirkung bei komplexen Lebensmittelformulierungen, die spezifische funktionale Eigenschaften erfordern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu künstlichen Süßungsmitteln

Natürliche Süßungsmittel stehen vor erheblichen Herausforderungen bei der Marktdurchdringung aufgrund ihrer höheren Produktionskosten im Vergleich zu künstlichen Alternativen wie Aspartam und Sucralose. Dieser Kostenunterschied wirkt sich auf Massenmarktanwendungen und preissensitive Regionen aus, in denen Hersteller mit minimalen Margen operieren und Verbraucher eine begrenzte Bereitschaft zeigen, Aufpreise für natürliche Zutaten zu zahlen. Die erhöhten Produktionskosten schränken die Verbreitung natürlicher Süßungsmittel in verschiedenen Lebensmittelkategorien ein, trotz des wachsenden Verbraucherinteresses. Während etablierte natürliche Süßungsmittel wie Stevia durch Skaleneffekte einige Kostensenkungen erzielt haben, behalten neue Alternativen wie Mönchsfrucht und seltene Zuckeralkohole erhebliche Preisaufschläge. Die Untersuchung der US-amerikanischen Internationalen Handelskommission zu Erythrit-Importen aus China verdeutlicht, wie Produktionskosten und Preisgestaltung die Marktdynamik beeinflussen, wobei inländische Hersteller mit kostengünstigeren Importen konkurrieren. Trotz Verbesserungen der Produktionstechnologie bleiben die Kosten mittelfristig ein limitierender Faktor, insbesondere in Anwendungen, bei denen die Preissensitivität die Clean-Label-Präferenzen überwiegt.

Begrenzte Verfügbarkeit von Rohstoffen für die Produktion natürlicher Süßungsmittel

Schwachstellen in der Lieferkette hemmen das Marktwachstum in der Branche der natürlichen Süßungsmittel und machen die Beschaffung komplexer als bei synthetischen Alternativen. Landwirtschaftliche Lieferketten sind entscheidend für die nationale und wirtschaftliche Sicherheit, insbesondere bei spezialisierten Kulturen, die für natürliche Süßungsmittel verwendet werden. Die geografische Konzentration der Stevia-Blattproduktion erhöht die Risiken durch Klimaereignisse, politische Unruhen und Handelsstreitigkeiten. Ebenso ist die Mönchsfrucht-Versorgung anfällig, da ihr Anbau auf Südchina beschränkt ist. Der landwirtschaftliche Charakter dieser Zutaten schafft Herausforderungen bei der Konsistenz von Ertrag und Qualität, was die Produktionsplanung erschwert. Unternehmen begegnen diesen Problemen durch vertikale Integration und regionale Diversifizierung. Während fermentationsbasierte Biotechnologie das Potenzial bietet, die Abhängigkeit von landwirtschaftlichen Inputs zu reduzieren, bedient sie derzeit nur Premiumsegmente, während sie skaliert. Rohstoffengpässe, insbesondere während Spitzennachfrage oder Lieferunterbrechungen, werden das Marktwachstum weiterhin begrenzen, bis alternative Methoden einen kommerziellen Maßstab erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensitätssüßungsmittel führen Innovationswelle an

Zuckeralkohole (Polyole) machten mit 80,81 % des Gesamtumsatzes im Jahr 2025 den größten Anteil am Markt für natürliche Süßungsmittel aus. Dieses Segment führt den Markt aufgrund seiner umfangreichen Verwendung in zuckerfreien und kalorienarmen Lebensmittel- und Getränkeprodukten wie Süßwaren, Backwaren, Kaugummi und Milchersatzprodukten an. Beliebte Zuckeralkohole wie Erythrit, Xylit, Maltit und Sorbit bieten Süße mit weniger Kalorien im Vergleich zu normalem Zucker. Dies macht sie zur bevorzugten Wahl für Hersteller, die gesundheitsbewusste Verbraucher ansprechen möchten. Darüber hinaus bieten diese Süßungsmittel funktionelle Vorteile wie die Erhöhung des Volumens, die Verbesserung der Textur und die Steigerung der Stabilität, was sie für ein breites Spektrum an Lebensmittelanwendungen geeignet macht.

Natürliche Hochintensitätssüßungsmittel werden voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 13,01 % im Zeitraum 2026–2031. Die steigende Nachfrage nach Clean-Label-, pflanzenbasierten und kalorienarmen Süßungsoptionen treibt die Beliebtheit von Zutaten wie Stevia- und Mönchsfruchtextrakten voran. Lebensmittel- und Getränkeunternehmen setzen diese Süßungsmittel zunehmend ein, um den Zuckergehalt zu reduzieren und gleichzeitig die gewünschte Süße in ihren Produkten beizubehalten. Fortschritte bei Extraktionsmethoden und Geschmacksmaskierungstechnologien verbessern die Qualität dieser Süßungsmittel weiter und machen sie für den Einsatz in Getränken, Snacks, Milchprodukten und Nahrungsergänzungsmitteln attraktiver. Dieser Trend spiegelt den wachsenden Fokus der Verbraucher auf gesündere und natürlichere Alternativen zu herkömmlichem Zucker wider.

Nach Form: Flüssigformate gewinnen an Dynamik

Feste Süßungsmittel dominieren den Markt mit einem Anteil von 81,10 % im Jahr 2025. Das Segment Flüssig/Sirup wird von 2026 bis 2031 mit einer CAGR von 11,90 % wachsen, was in erster Linie auf seine überlegene Leistung bei Getränken zurückzuführen ist, der größten und am schnellsten wachsenden Endverbrauchskategorie. Getränkehersteller bevorzugen flüssige Süßungsmittel, da sie sich schneller auflösen, gleichmäßiger verteilen und in kontinuierlichen Produktionslinien effizienter eingesetzt werden können. Hersteller von trinkfertigen Getränken profitieren besonders von flüssigen Süßungsmitteln bei der Kaltabfüllung, da diese Methode empfindliche Zutaten schützt und weniger Energie verbraucht.

Lebensmittelhersteller wählen weiterhin feste Süßungsmittel, da sie genaue Dosierungen, eine längere Haltbarkeit und einen effizienten Transport benötigen. Neue Verkapselungstechnologien haben feste Süßungsmittel verbessert, indem sie ihre Stabilität erhöhen, die Freisetzung kontrollieren und unerwünschte Geschmacksnoten reduzieren. Unternehmen produzieren heute sowohl feste als auch flüssige Süßungsmittel, um mehr Anwendungen zu bedienen und breitere Märkte zu erschließen. Dieser duale Ansatz hilft Herstellern, die vielfältigen Kundenbedürfnisse in der Lebensmittel- und Getränkeindustrie zu erfüllen.

Nach Anwendung: Lebensmittel und Getränke treiben das Marktwachstum an

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen dominanten Marktanteil von 70,12 %. Getränke stellen den primären Anwendungsbereich dar, insbesondere bei kohlensäurehaltigen Erfrischungsgetränken, bei denen Hersteller ihre Produkte reformulieren, um den Zuckergehalt und künstliche Zutaten zu reduzieren. Die im Januar 2025 eingeführte Regelung der Lebensmittel- und Arzneimittelbehörde (FDA) zur Nährwertinformation auf der Vorderseite der Verpackung schreibt eine klare Kennzeichnung von Nährstoffen, einschließlich zugesetzter Zucker, vor und veranlasst Getränkehersteller, ihre Formulierungen anzupassen. Bei Lebensmittelanwendungen sind Back- und Süßwaren die Hauptanwender natürlicher Süßungsmittel, da diese Kategorien typischerweise hohe Zuckermengen enthalten und die Verbrauchernachfrage nach gesünderen Alternativen erfüllen müssen.

Der Sektor Pharmazeutika und Nahrungsergänzungsmittel wächst stetig mit einer CAGR von 12,35 % bis 2031, da natürliche Süßungsmittel in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und rezeptfreien Medikamenten an Bedeutung gewinnen. Ihr niedriger glykämischer Index macht sie ideal für Diabetiker und gesundheitsbewusste Verbraucher, mit Anwendungen in zuckerfreien Vitaminen, Lutschtabletten und Sirupen. Behördliche Zulassungen unterstützen ihren Einsatz in pädiatrischen und geriatrischen Produkten weiter. Das Segment Körperpflege und Kosmetik ist zwar kleiner, zeigt jedoch Potenzial. Xylit wird in der Mundpflege wegen seiner zahnpflegenden Eigenschaften eingesetzt, während andere Süßungsmittel aufgrund ihrer feuchtigkeitsspendenden und beruhigenden Eigenschaften in Lippenpflegeprodukte und Hautpflegeprodukte integriert werden, was dem Trend zur Clean Beauty entspricht.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika führt den Markt für natürliche Süßungsmittel mit einem Anteil von 35,23 % im Jahr 2025 an, was auf strenge regulatorische Rahmenbedingungen und ein hohes Verbraucherbewusstsein für gesundheitliche Probleme im Zusammenhang mit dem Zuckerkonsum zurückzuführen ist. Die gut etablierte Lebensmittel- und Getränkeindustrie der Region, kombiniert mit Vorschriften zur Zuckeraufnahme, unterstützt das Marktwachstum. Die Präsenz wichtiger Branchenakteure hat Forschungs- und Entwicklungsaktivitäten sowie Produktinnovationen gestärkt. Die zunehmende Verbreitung von Lebensstilerkrankungen beeinflusst die Marktexpansion. Laut dem Nationalen Diabetesstatistikbericht der Zentren für Seuchenkontrolle und -prävention haben mehr als 38 Millionen Amerikaner Diabetes (etwa 1 von 10), und etwa 90 % bis 95 % haben Typ-2-Diabetes, was eine erhebliche Nachfrage nach Zuckeralternativen schafft.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,83 % von 2026 bis 2031, angetrieben durch zunehmendes Gesundheitsbewusstsein, steigende verfügbare Einkommen und eine wachsende Verbreitung von Lebensstilerkrankungen in Ländern wie China und Indien. China dominiert die regionale Produktion wichtiger natürlicher Süßungsmittel, darunter Stevia und Mönchsfrucht, und verschafft lokalen Herstellern durch vertikale Integration und Kontrolle der Lieferkette Wettbewerbsvorteile. Japan repräsentiert einen reifen Markt mit hoher Durchdringung natürlicher Süßungsmittel, da Stevia dort vor den westlichen Märkten zugelassen wurde, während Indien aufgrund seiner großen Diabetikerpopulation und staatlicher Initiativen zur Reduzierung des Zuckerkonsums als Hochpotenzialmarkt hervortritt.

Europa hält eine bedeutende Marktpräsenz aufrecht, die durch strenge regulatorische Standards und Verbraucherpräferenzen für Clean-Label-Produkte gekennzeichnet ist. Die laufende Neubewertung von Süßungsmitteln durch die Europäische Behörde für Lebensmittelsicherheit, einschließlich der Sicherheitsbewertung von Erythrit im Dezember 2023, zeigt den methodischen Ansatz der Region bei der Einführung natürlicher Süßungsmittel. Die Farm-to-Fork-Strategie der Europäischen Kommission unterstützt die Einführung natürlicher Süßungsmittel durch ihren Fokus auf nachhaltige Lebensmittelsysteme und gesündere Ernährung. Die britische Zuckersteuer auf Erfrischungsgetränke, die 2018 eingeführt und 2024 ausgeweitet wurde, hat die Nachfrage nach natürlichen Süßungsmitteln in Getränken erhöht. Die nordischen Länder führen bei den Adoptionsraten, da Verbraucher bereit sind, Aufpreise für natürliche Produkte zu zahlen, während südeuropäische Märkte aufgrund der traditionellen Betonung natürlicher Zutaten und mediterraner Ernährungsmuster ein wachsendes Interesse zeigen.

Wettbewerbslandschaft

Der Markt für natürliche Süßungsmittel weist eine fragmentierte Wettbewerbsstruktur auf, wobei regionale und globale Marktteilnehmer den Markt dominieren. Zu den wichtigsten Unternehmen im Markt gehören Tate & Lyle Plc, Archer Daniels Midland Company, Cargill Incorporated, DSM-Firmenich AG und Ingredion Incorporated, unter anderem. Diese Branchenführer haben robuste Strategien zur vertikalen Integration entlang ihrer Wertschöpfungsketten entwickelt, um die betriebliche Effizienz zu optimieren, die Qualitätskontrolle aufrechtzuerhalten und ihre Kostenwettbewerbsfähigkeit im globalen Markt zu stärken.

Unternehmen verfolgen strategische Kooperationen und Akquisitionen, um ihre Marktpositionen zu stärken, Produktportfolios zu erweitern und neue Technologien zu erwerben. So hat beispielsweise Tate & Lyle PLC im Oktober 2024 eine Partnerschaft mit Manus, einer Scale-up-Plattform für Bio-Alternativen, geschlossen, um Stevia Reb M zu lancieren, was die erste großmaßstäbliche Kommerzialisierung einer vollständig in Amerika beschafften, hergestellten und bio-konvertierten Stevia-Reb-M-Zutat darstellt.

Strenge regulatorische Rahmenbedingungen und Compliance-Anforderungen beeinflussen die Wettbewerbsdynamik erheblich. Hersteller müssen ihre Produktentwicklung, Produktionsprozesse und Markteintrittsstrategien strategisch anpassen, um den unterschiedlichen regulatorischen Standards in verschiedenen geografischen Regionen zu entsprechen. Diese regulatorische Compliance ist entscheidend für die Aufrechterhaltung des Marktzugangs und die Erweiterung der globalen Marktpräsenz, während gleichzeitig Produktsicherheits- und Qualitätsstandards gewährleistet werden.

Marktführer für natürliche Süßungsmittel

Cargill Inc.

Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Incorporated

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: NutraEx Food, Inc. lancierte Bi-Sugar, das durch die Trockeneinbettungstechnologie des Unternehmens hergestellt wird, die L-Arabinose mit regulärem Zucker und einem weiteren natürlichen Süßungsmittel verbindet. Bi-Sugar kann in Getränken, Backwaren, Süßwaren und Molkereianwendungen eingesetzt werden und verleiht zudem Karamellnoten.

- August 2024: Howtian stellte SoPure Dorado vor, ein natürliches Süßungsmittel, das entwickelt wurde, um der wachsenden Nachfrage nach minimal verarbeiteten, pflanzlichen Produkten zu begegnen. SoPure Dorado ist ein unraffinierter goldener Stevia-Extrakt, der als kalorienfreies Süßungsmittel fungiert.

- Juli 2024: Tate & Lyle PLC führte Optimizer Stevia 8.10 ein, eine Stevia-Komposition, die bei hohen Ersatzmengen ein dem Zucker ähnliches Geschmacksprofil bietet und dabei kostengünstiger ist als vergleichbare Süßungsmittel.

- Mai 2024: Ingredion stellte PureCircle Clean Taste Solubility Solution vor, ein Drop-in-Stevia-Produkt. Das Produkt weist eine 100-mal höhere Löslichkeit als Reb-M-Stevia auf und kann eine vollständige Zuckerreduktion erzielen.

Umfang des globalen Berichts zum Markt für natürliche Süßungsmittel

Natürliche Süßungsmittel sind Zuckerersatzstoffe, die aus natürlichen oder organischen Quellen wie Pflanzen, Mikroben und anderen Quellen gewonnen werden. Der Markt für natürliche Süßungsmittel ist nach Produkttyp, Form, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in Natürliche Hochintensitätssüßungsmittel, Zuckeralkohole (Polyole) und Sonstige. Nach Form ist der Markt segmentiert in Fest und Flüssig/Sirup. Nach Anwendung ist der Markt segmentiert in Lebensmittel und Getränke, Pharmazeutika & Nahrungsergänzungsmittel, Körperpflege & Kosmetik und Sonstige Anwendungen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Natürliche Hochintensitätssüßungsmittel | Stevia |

| Mönchsfrucht (Luo Han Guo) | |

| Sonstige | |

| Zuckeralkohole (Polyole) | Xylitol |

| Sorbitol | |

| Mannitol | |

| Erythritol | |

| Sonstige | |

| Sonstige Produkttypen |

| Fest |

| Flüssig/Sirup |

| Lebensmittel und Getränke | Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| Fleisch- und herzhafte Produkte | ||

| Soßen, Dressings und Aufstriche | ||

| Sonstige verarbeitete Lebensmittel | ||

| Getränke | Erfrischungsgetränke | |

| Sportgetränke | ||

| Sonstige Getränke | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige Anwendungen | ||

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natürliche Hochintensitätssüßungsmittel | Stevia | |

| Mönchsfrucht (Luo Han Guo) | |||

| Sonstige | |||

| Zuckeralkohole (Polyole) | Xylitol | ||

| Sorbitol | |||

| Mannitol | |||

| Erythritol | |||

| Sonstige | |||

| Sonstige Produkttypen | |||

| Nach Form | Fest | ||

| Flüssig/Sirup | |||

| Nach Anwendung | Lebensmittel und Getränke | Lebensmittel | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |||

| Fleisch- und herzhafte Produkte | |||

| Soßen, Dressings und Aufstriche | |||

| Sonstige verarbeitete Lebensmittel | |||

| Getränke | Erfrischungsgetränke | ||

| Sportgetränke | |||

| Sonstige Getränke | |||

| Pharmazeutika und Nahrungsergänzungsmittel | |||

| Körperpflege und Kosmetik | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für natürliche Süßungsmittel?

Der Markt wird im Jahr 2026 auf 9,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,06 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil bei natürlichen Süßungsmitteln?

Zuckeralkohole (Polyole) erzielten im Jahr 2025 einen Umsatzanteil von 80,81 %.

Welche Region wächst am schnellsten im Bereich natürliche Süßungsmittel?

Asien-Pazifik verzeichnet den stärksten Anstieg mit einer CAGR von 11,83 % bis 2031.

Warum gewinnen flüssige natürliche Süßungsmittel an Beliebtheit?

Flüssige Formen lösen sich schneller auf, verbessern die Prozesseffizienz bei Getränken und unterstützen Kaltabfülllinien, was eine CAGR von 11,90 % für diese Form antreibt.

Seite zuletzt aktualisiert am: