Marktgröße und Marktanteil für künstliche Süßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

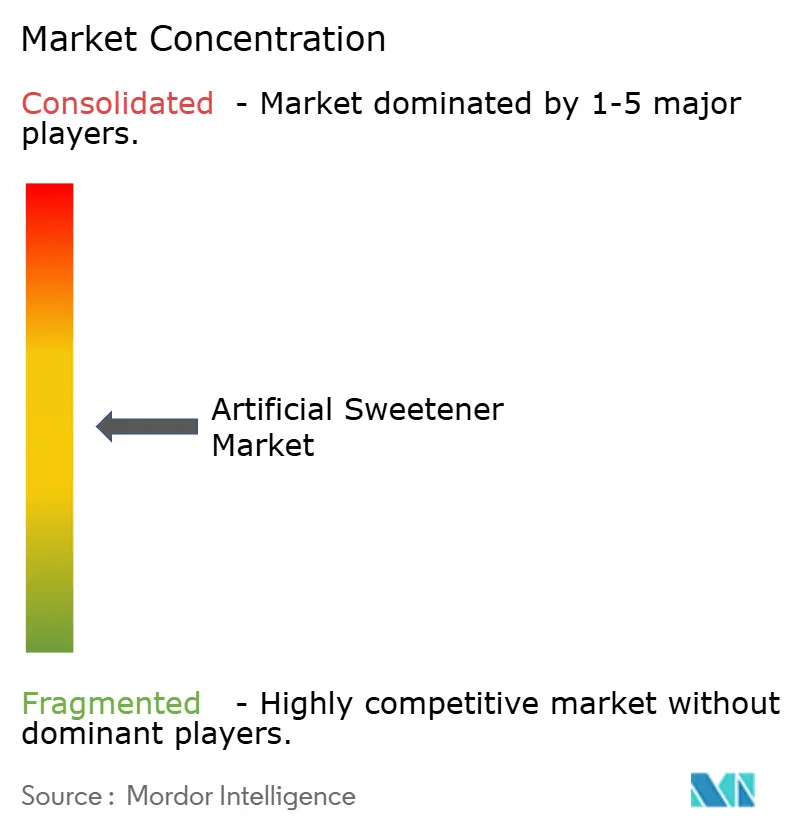

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für künstliche Süßungsmittel von Mordor Intelligence

Die Marktgröße für künstliche Süßungsmittel wird voraussichtlich von 4,09 Milliarden USD im Jahr 2025 auf 4,28 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,63 % über den Zeitraum 2026–2031 einen Wert von 5,38 Milliarden USD erreichen. Dieses Wachstum deutet auf eine Verlagerung des Schwerpunkts hin zur Entwicklung qualitativ hochwertigerer Produkte, zur Einführung innovativer Formulierungen und zur Ausweitung ihres Einsatzes in verschiedenen Branchen hin, anstatt lediglich die Produktion zu steigern. Die steigende Nachfrage nach künstlichen Süßungsmitteln wird maßgeblich von Verbrauchern angetrieben, die ihr Gewicht, Diabetes und andere Stoffwechselerkrankungen managen. Regulierungsbehörden wie die FDA und die EFSA bestätigen weiterhin die Sicherheit zugelassener kalorienarmer Süßungsmittel, sofern diese innerhalb der empfohlenen Grenzen konsumiert werden. Bei den Typen bleibt Sucralose ein starker Performer, während neuere Optionen wie Advantam schneller als andere wachsen. Bei den Formen dominieren weiterhin pulverförmige Süßungsmittel, aber flüssige Süßungsmittel gewinnen aufgrund ihrer Bequemlichkeit an Beliebtheit. Bei den Anwendungen bleiben Getränke das größte Segment, aber der Einsatz von künstlichen Süßungsmitteln in der Pharmaindustrie wächst rapide. Der Markt für künstliche Süßungsmittel ist mäßig konzentriert, wobei führende Akteure wie Cargill, Archer Daniels Midland und Ingredion den Wettbewerb anführen. Diese Unternehmen profitieren von ihren vertikal integrierten Lieferketten, globalen Forschungs- und Anwendungslabors sowie vielfältigen Produktportfolios. Ihre Fähigkeit zur Innovation und Anpassung an sich ändernde Verbraucherpräferenzen hilft ihnen, eine starke Marktposition zu behaupten.

Wichtigste Erkenntnisse des Berichts

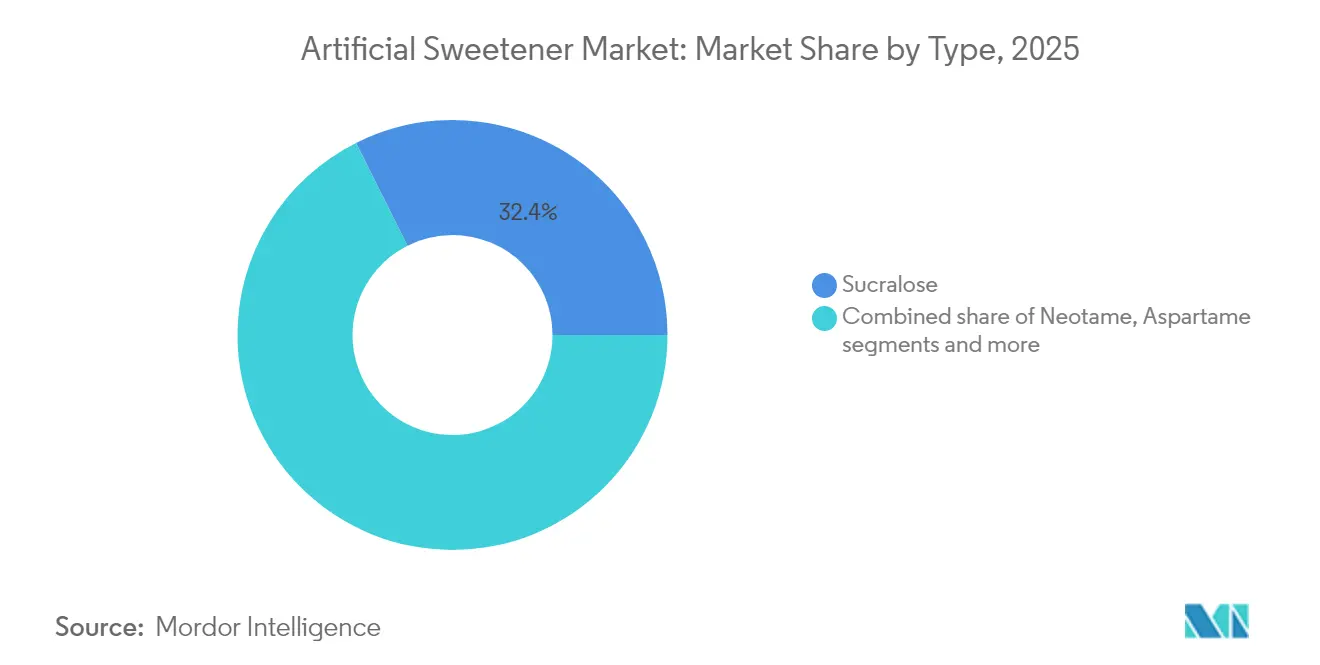

- Nach Typ führte Sucralose im Jahr 2025 mit einem Marktanteil von 32,41 % bei künstlichen Süßungsmitteln, während Advantam bis 2031 voraussichtlich mit einem CAGR von 5,82 % expandieren wird.

- Nach Form entfiel auf das Pulversegment im Jahr 2025 ein Anteil von 72,96 % an der Marktgröße für künstliche Süßungsmittel, und flüssige Lösungen verzeichnen mit einem CAGR von 5,88 % bis 2031 das schnellste Wachstum.

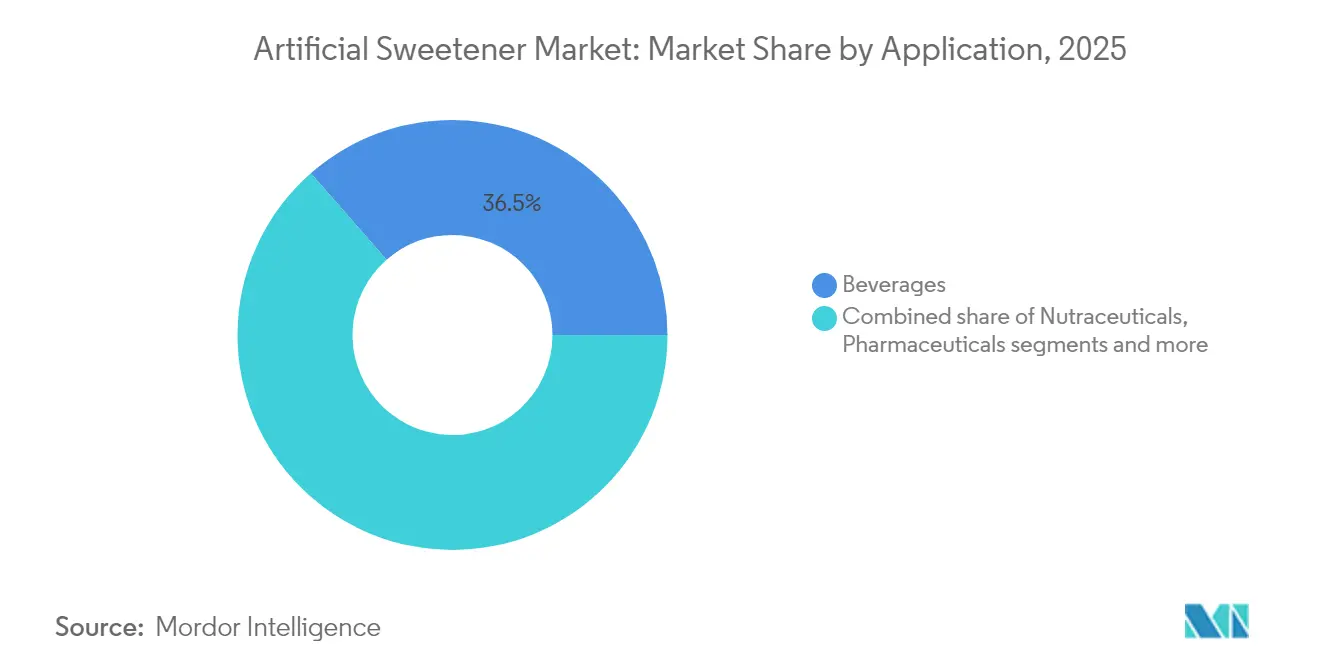

- Nach Anwendung entfielen auf Getränke im Jahr 2025 36,45 % des Umsatzes, während Pharmazeutika und Nahrungsergänzungsmittel bis 2031 voraussichtlich jährlich um 6,18 % wachsen werden.

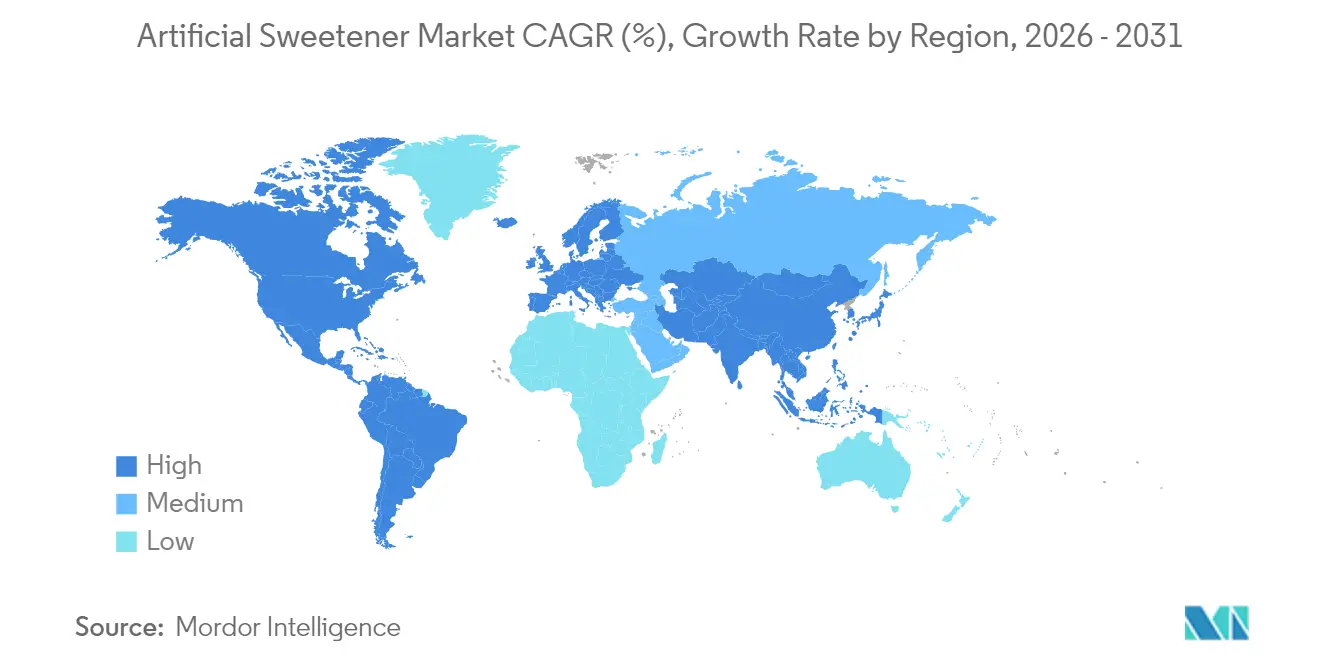

- Nach Geografie trug Asien-Pazifik im Jahr 2025 31,78 % zum Anteil an künstlichen Süßungsmitteln bei, und der Nahe Osten und Afrika werden voraussichtlich bis 2031 den höchsten regionalen CAGR von 6,07 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für künstliche Süßungsmittel

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz von Fettleibigkeit und Diabetes treibt die Einführung künstlicher Süßungsmittel voran | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von zuckerfreien Süßwaren | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Längere Haltbarkeit von künstlichen Süßungsmitteln | +0.3% | Global, besonders relevant in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbrauchernachfrage nach kalorienfreien Getränken | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu Zuckerersatzstoffen im Gewichtsmanagement | +0.9% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte zur Verbesserung von Geschmack und Stabilität von Süßungsmitteln | +0.7% | Global, mit Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Fettleibigkeit und Diabetes treibt die Einführung künstlicher Süßungsmittel voran

Der globale Markt für künstliche Süßungsmittel wächst stetig, hauptsächlich aufgrund der steigenden Raten von Fettleibigkeit und Diabetes, die Menschen dazu veranlassen, auf kalorienarme und zuckerfreie Alternativen umzusteigen. Laut der Internationalen Diabetes-Föderation leben derzeit weltweit etwa 589 Millionen Erwachsene mit Diabetes, und diese Zahl soll bis 2050 auf 853 Millionen ansteigen[1]Quelle: Diabetes Atlas Org, "Globaler Diabetesbericht 2000 — 2050," diabetesatlas.org. Ebenso schätzt die Weltfettleibigkeitsföderation, dass bis 2035 über 750 Millionen Kinder im Alter von 5–19 Jahren übergewichtig oder fettleibig sein werden[2]Quelle: World Obesity Org, "Weltfettleibigkeitsatlas 2024," worldobesity.org. Um diesen Gesundheitsproblemen entgegenzuwirken, setzen Gesundheitsdienstleister zunehmend künstliche Süßungsmittel wie Aspartam und Sucralose in klinischen Ernährungsplänen ein. Krankenhäuser erweitern auch ihre zuckerfreien Mahlzeitangebote, um Patienten bei der besseren Verwaltung ihrer Ernährung zu helfen. Pharmaunternehmen integrieren hitzestabile Süßungsmittel wie Sucralose in Medikamente, um deren Geschmack zu verbessern und die Einnahme durch Patienten gemäß Verschreibung zu erleichtern. Diese wachsende Nachfrage aus dem Gesundheits- und Pharmasektor sorgt für eine stabile und zuverlässige Grundlage für den Markt für künstliche Süßungsmittel und unterstützt ein gleichmäßiges Wachstum, selbst wenn sich die Verbraucherpräferenzen ändern.

Zunehmende Verbreitung von zuckerfreien Süßwarenprodukten

Die steigende Präferenz für gesündere Leckereien treibt das Wachstum zuckerfreier Süßwarenprodukte voran. Dieser Wandel hat führende globale Süßwarenmarken dazu veranlasst, ihre meistverkauften Produkte neu zu formulieren, um wettbewerbsfähig zu bleiben. Zuckerfreie Optionen, darunter Schokoladen, Kaugummis und Fruchtgummis, nehmen in Nordamerika und Europa zunehmend Premium-Regalflächen ein. Gleichzeitig werden in der Region Asien-Pazifik schrittweise neue zuckerfreie Produktlinien eingeführt. Laut Food Insights arbeiten ab 2024 66 % der amerikanischen Verbraucher aktiv daran, ihren Zuckerkonsum zu reduzieren, ein Anstieg gegenüber 61 % in den Vorjahren[3]Quelle: Food Insights, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024," foodinsight.org. Dieser Trend unterstreicht die wachsende Beliebtheit der Kategorie zuckerfreier Lebensmittel und Getränke, da Verbraucher eine größere Bereitschaft zeigen, mehr für gesündere Alternativen zu zahlen. Um dieser Nachfrage gerecht zu werden, setzen Hersteller auf künstliche Süßungsmittel wie Sucralose und Neotam, oft in Kombination mit Geschmacksverstärkern, um den Geschmack traditioneller Produkte möglichst genau nachzuahmen. Diese Strategie hilft nicht nur dabei, die Kundentreue zu erhalten, sondern ermöglicht es Unternehmen auch, Herausforderungen wie Zuckersteuern zu begegnen.

Steigende Verbrauchernachfrage nach kalorienfreien Getränken

Die steigende Nachfrage nach kalorienfreien Getränken treibt ein erhebliches Wachstum im Markt für künstliche Süßungsmittel voran, da Hersteller innovieren, um sich an veränderte Verbraucherpräferenzen anzupassen. Eine Umfrage von Archer Daniels Midland Company aus dem Jahr 2024 zeigt, dass ein großer Teil der Weltbevölkerung aktiv den Zuckerkonsum reduziert, wobei Länder wie Mexiko, Spanien, Rumänien und Brasilien berichten, dass fast 90 % ihrer Bevölkerung Zucker einschränken oder meiden[4]Quelle: Archer Daniels Midland, "ADM führt Sweet Insights-Tool zur Navigation von Zuckerreduzierungstrends weltweit ein," adm.com. Um diesem Wandel gerecht zu werden, entwickeln führende Süßungsmittelhersteller wie Tate & Lyle, PureCircle (eine Tochtergesellschaft von Ingredion) und JK Sucralose fortschrittliche Formulierungen, die den Geschmack und die Textur von Zucker möglichst genau replizieren. So führte Tate & Lyle im Jahr 2024 sein Zerose® Allulose Liquid ein und bot neue Formate speziell für Getränke an, während Ingredion seine BESTEVIA® Reb M-Linie stevia-basierter Süßungsmittel erweiterte, die für kalorienfreie Limonaden und Sprudelwässer optimiert sind. Diese Innovationen ermöglichen es Getränkeunternehmen, Produkte wie Limonaden, trinkfertige Kaffees und alkoholfreie Spirituosen mit verbessertem Geschmack und verbesserter Stabilität neu zu formulieren.

Technologische Fortschritte zur Verbesserung von Geschmack und Stabilität von Süßungsmitteln

Technologische Fortschritte machen künstliche Süßungsmittel vielseitiger, schmackhafter und besser geeignet für ein breites Spektrum an Lebensmittel- und Getränkeanwendungen. Präzisionsfermentationstechniken ermöglichen nun die Produktion seltener Steviol-Glykoside wie Reb M und Reb D in großem Maßstab. Diese neueren Versionen von Stevia bieten einen saubereren, zuckerähnlicheren Geschmack und eliminieren die Bitterkeit, die in früheren Formulierungen üblich war. So hat Avansya, ein Gemeinschaftsunternehmen von Cargill und DSM-Firmenich, hochreine Süßungsmittel, Eversweet, entwickelt, die vollständig zuckerfreie Produkte ohne Geschmackseinbußen ermöglichen. Advantam, das etwa 20.000-mal süßer als normaler Zucker ist, gewinnt aufgrund seiner hervorragenden Hitzestabilität an Beliebtheit und ist damit ideal für Backwaren und ultrahocherhitzte (UHT) Milchprodukte. Gleichzeitig verbessern Innovationen in der Einkapselung und Ko-Kristallisation die Haltbarkeit, Löslichkeit und Leistung von Süßungsmitteln in anspruchsvollen Produktumgebungen, wie sauren Getränken und proteinreichen Shakes.

Tabelle zur Auswirkung der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge regulatorische Kontrolle und Kennzeichnungsanforderungen | -0.6% | Global, mit unterschiedlicher Intensität je Region | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für „saubere oder natürliche Kennzeichnung” und zusatzstofffreie Produkte | -0.9% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Potenzielle Karzinogenität von Süßungsmitteln wie Saccharin und Aspartam | -0.7% | Global, mit höchster Auswirkung in gesundheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu pflanzenbasierten Süßungsmitteln | -0.5% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und Kennzeichnungsanforderungen

Regulatorische Herausforderungen werden zu einem erheblichen Hindernis für den Markt für künstliche Süßungsmittel, wobei neue Vorschriften und Gesundheitsbedenken die Branche im Jahr 2024 prägen. So hat die frühere Einstufung von Aspartam als „möglicherweise krebserregend” durch die Weltgesundheitsorganisation viele Marken dazu veranlasst, ihre Produkte neu zu formulieren, um Verbraucherbedenken zu begegnen. Ebenso hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) kürzlich die akzeptable Tagesdosis (ADI) für Erythrit auf 0,5 g/kg gesenkt, was Hersteller dazu zwingt, Formulierungen anzupassen und Produktetiketten zu aktualisieren, um den neuen Standards zu entsprechen. Die EFSA überprüft andere Süßungsmittel wie Acesulfam K, was weitere Unsicherheit für die Branche schafft. Weltweit zwingen unterschiedliche Vorschriften, wie von dem Golfkooperationsrat auferlegte Zusatzstoffgrenzen, Unternehmen zur Einführung marktspezifischer Strategien. Um diese Herausforderungen zu bewältigen, investieren Unternehmen in größere Compliance-Teams, um die zunehmenden rechtlichen Komplexitäten, steigende Betriebskosten und das Risiko plötzlicher regulatorischer Änderungen zu handhaben, die sich auf Zulassungen von Inhaltsstoffen auswirken könnten.

Verbraucherpräferenz für „saubere oder natürliche Kennzeichnung” und zusatzstofffreie Produkte

Verbraucher zeigen eine wachsende Präferenz für Produkte mit sauberer Kennzeichnung und ohne Zusatzstoffe, was erhebliche Herausforderungen für den Markt für künstliche Süßungsmittel darstellt. Dieser Wandel ist besonders bei gesundheitsbewussten Personen und jüngeren Bevölkerungsgruppen ausgeprägt. Eine 2025 in MDPI veröffentlichte Studie ergab, dass 74,1 % der Eltern und 54,2 % der Studierenden künstliche Süßungsmittel negativ bewerten, obwohl diese von Regulierungsbehörden zugelassen sind. Diese Skepsis hat viele Verbraucher, insbesondere die Generation Z und Millennials, dazu veranlasst, Zutatenlisten genau zu prüfen und natürliche Alternativen wie Stevia, Mönchsfrucht oder unraffinierte Zucker zu wählen. Um diesen Bedenken zu begegnen, passen sich Hersteller von künstlichen Süßungsmitteln an, indem sie fermentationsbasierte Produktionsprozesse betonen, die Transparenz in ihren Lieferketten verbessern und bessere Praktiken zur ökologischen Nachhaltigkeit vorzeigen. Trotz dieser Bemühungen bleibt die negative Wahrnehmung von künstlichen Süßungsmitteln ein erhebliches Hindernis, insbesondere in Märkten, in denen Verbraucher natürliche Produkte und Produkte mit sauberer Kennzeichnung priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leistungsvorteil erhält Sucralose, während Advantam die Konkurrenz übertrifft

Sucralose dominiert weiterhin den Markt für künstliche Süßungsmittel im Jahr 2025 mit einem Marktanteil von 32,41 % aufgrund seiner hervorragenden Hitzestabilität und seines neutralen Geschmacks, was es zu einer bevorzugten Wahl für Getränke und Backwaren macht. Seine weitverbreiteten regulatorischen Zulassungen in den wichtigsten Regionen stärken seine Marktpräsenz weiter. Unterdessen wird Advantam voraussichtlich mit der schnellsten Rate wachsen, mit einem prognostizierten CAGR von 5,82 % bis 2031. Dieses Wachstum wird durch seine ultra-hohe Süßkraft angetrieben, die Herstellern hilft, Zutatenkosten zu senken, insbesondere bei der Großproduktion von kohlensäurehaltigen Erfrischungsgetränken. Obwohl die Überprüfung von Aspartam durch die Weltgesundheitsorganisation Bedenken aufgeworfen hat, bleibt das Süßungsmittel ein fester Bestandteil in traditionellen Diätlimonaden, wo die Verbrauchertreue an vertraute Geschmacksprofile gebunden ist.

Regulatorische Entwicklungen prägen auch den Markt, wobei die Europäische Behörde für Lebensmittelsicherheit (EFSA) ihre Unterstützung für Steviol-Glykoside aufrechterhält. Eine EFSA-Stellungnahme aus dem Jahr 2025 soll die Verwendung von Stevia in vier neuen Lebensmittelkategorien genehmigen, was eine wachsende Akzeptanz natürlicher Süßungsmittel signalisiert. Diese regulatorische Flexibilität ermutigt globale Hersteller, Stevia mit Sucralose oder Advantam zu kombinieren und Süßungsmittelmischungen zu schaffen, die den Geschmack von Zucker nachahmen und gleichzeitig die Produktionskosten im Rahmen halten. Lieferanten mit umfangreichen Patentportfolios und fortgeschrittenen Anwendungsunterstützungsfähigkeiten sind gut positioniert, um von diesen Trends zu profitieren, insbesondere bei wichtigen Getränkevertragserneurungen.

Nach Form: Dominanz von Pulver trifft auf wachsende Bequemlichkeit von Flüssigkeiten

Pulver entfiel im Jahr 2025 auf 72,96 % des Marktes für künstliche Süßungsmittel dank seiner überlegenen Lagerstabilität, einfachen Massentransports und Kompatibilität mit Trockengemisch-Backmischungen. Apotheken und Nahrungsergänzungsmittelfirmen schätzen eine gleichmäßige Granulierung beim Mischen von Wirkstoffen, was die Nachfrage nach mikronisierten Qualitäten erhöht. Flüssige Formate hingegen wachsen mit einem CAGR von 5,88 %, angetrieben von trinkfertigen Getränkekategorien, bei denen eine homogene Dispersion beim Hochgeschwindigkeitsabfüllen unerlässlich ist. Flüssige Sucralose-Konzentrate reduzieren Auflösungszeiten und Reinigungszyklen und senken die gesamte Linienstillstandszeit für Lohnabfüller. Lieferanten entwickeln nun konzentrierte Sirupe, die die 1,5-fache Süßkraft früherer Versionen aufweisen, was Frachtvolumen und Lagerkosten reduziert.

Technologische Fortschritte überbrücken zudem die Leistungslücke zwischen Pulver- und Flüssigformaten. Eingekapselte Pulvervarianten bieten nun verbesserte Benetzbarkeit und geben Backwarenproduzenten eine vielseitige Option, wenn thermische Stabilität Priorität hat. Ebenso wurden Flüssigmischungen mit lagerstabilen antimikrobiellen Systemen verbessert, die sowohl in den USA als auch in der EU zugelassen sind und ihre ungeöffnete Haltbarkeit auf bis zu 24 Monate verlängern. Diese Innovationen intensivieren den Wettbewerb zwischen den beiden Formaten und veranlassen Beschaffungsmanager, ihre Gesamtbetriebskostenmodelle bei jedem Vertragszyklus neu zu bewerten. Infolgedessen entwickeln sich sowohl Pulver- als auch Flüssigformate weiter, um den vielfältigen Bedürfnissen von Herstellern in verschiedenen Branchen gerecht zu werden.

Nach Anwendung: Dominanz von Getränken bleibt bestehen, während Pharmazeutika an Fahrt gewinnen

Getränke hielten im Jahr 2025 einen Umsatzanteil von 36,45 % und stellen den traditionellen Wachstumsmotor für den Markt für künstliche Süßungsmittel dar. Das Segment profitiert von einem etablierten Verbraucherbewusstsein, bewährten Herstellungsprotokollen und der Akzeptanz von Diät-Untermarken durch den Einzelhandel. Sportnahrungspulver, Energydrinks und Sprudelwässer sind alle auf hochintensive Süßungsmittel angewiesen, um Geschmack und Kalorieneinschränkungen in Einklang zu bringen. Pharmazeutische und nutraceutische Anwendungen stehen jedoch vor einem CAGR von 6,18 %, angetrieben durch die Notwendigkeit, die Bitterkeit von Wirkstoffen in pädiatrischen Sirupen und Kautabletten zu maskieren. Hitzestabile Sucralose und Advantam ermöglichen zuckerfreie Medikamente, die diabetikerfreundlichen Richtlinien entsprechen und gleichzeitig die Produktstabilität bei globalen Kühlkettenunterbrechungen gewährleisten.

Die Back- und Süßwarensektoren verzeichnen ebenfalls ein stetiges Wachstum, da Unternehmen traditionelle Produkte neu formulieren, um der Verbrauchernachfrage nach gesünderen Genüssen gerecht zu werden. Beliebte Artikel wie Kekse, Kuchen und Füllungen werden nun mit innovativen Mischsystemen hergestellt, die Polydextrose mit hochpotenten Süßungsmitteln kombinieren. Diese Formulierungen helfen dabei, Zuckerreduzierungsziele zu erreichen, ohne Textur oder Geschmack zu beeinträchtigen. Zutatenzulieferer, die umfassende Lösungen anbieten, gewinnen einen Wettbewerbsvorteil, da Hersteller es vorziehen, mit Einzelquellen-Anbietern zusammenzuarbeiten, um Funktionalität, sensorische Attraktivität und regulatorische Konformität sicherzustellen. Dieser Trend unterstreicht die wachsende Bedeutung von Partnerschaften zwischen Zutatentwicklern und Lebensmittelherstellern bei der Erfüllung sich wandelnder Verbraucherpräferenzen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 den globalen Markt für künstliche Süßungsmittel und machte 31,78 % des Gesamtvolumens aus. Dieses Wachstum wird durch den Ausbau von Getränkeherstellungsanlagen und ein zunehmendes Gesundheitsbewusstsein in Ländern wie China, Indien und Japan angetrieben. In Indien ermutigen vorgeschlagene Kennzeichnungsnormen auf der Vorderseite der Verpackung Unternehmen dazu, ihre Produkte neu zu formulieren, um bevorstehenden regulatorischen Anforderungen gerecht zu werden. Unterdessen profitiert China von seinem heimischen Stevia-Anbau und Fortschritten in der Präzisionsfermentation, die dazu beitragen, die Vorlaufzeiten für Hersteller zu verkürzen. Darüber hinaus steigern steigende Mittelklasseeinkommen und Urbanisierung die Nachfrage nach zuckerfreien Snacks, Energydrinks und diabetikerfreundlichen Lebensmittelprodukten und schaffen eine starke Grundlage für den Markt in dieser Region.

Der Nahe Osten und Afrika verzeichnen das schnellste Wachstum mit einem prognostizierten CAGR von 6,07 %. Regierungen im Golfkooperationsrat (GCC) setzen Ernährungsstrategien zur Reduzierung des Zuckerkonsums um, was zu Reformen in Schulkantinen und öffentlichen Beschaffungsrichtlinien führt, die kalorienarme Alternativen bevorzugen. Investitionen in Lebensmittelverarbeitungsparks in Saudi-Arabien und den Vereinigten Arabischen Emiraten unterstützen die lokale Produktion, reduzieren die Importabhängigkeit und verbessern die Effizienz der Lieferkette. Darüber hinaus ist die Region von einer hohen Diabetesprävalenz betroffen, wobei in einigen Golfstaaten fast 1 von 5 Erwachsenen betroffen ist. Diese alarmierende Statistik treibt institutionelle Bemühungen zur Förderung von Zuckersubstitutionsprogrammen und gesünderen Ernährungsoptionen voran.

Nordamerika und Europa bleiben trotz eines langsameren volumetrischen Wachstums wichtige Märkte für künstliche Süßungsmittel. In den Vereinigten Staaten unterstützt das Verbrauchervertrauen in FDA-Vorschriften eine stetige Einführung, während Unternehmen weiterhin Produkte neu formulieren, um Rechtsrisiken zu vermeiden. In Europa treibt die Nachfrage nach Produkten mit sauberer Kennzeichnung Hersteller dazu, hybride Süßungsmittelsysteme zu entwickeln, die botanische Extrakte mit kleinen Mengen Sucralose kombinieren, um sowohl Geschmacks- als auch regulatorische Standards zu erfüllen. Darüber hinaus konzentrieren sich beide Regionen auf die Rückverlagerung der Zutatenproduktion, um geopolitische Risiken zu mindern. So richten beispielsweise Spezialchemieunternehmen Fermentationsanlagen im US-amerikanischen Mittleren Westen und in Westeuropa ein, um die Abhängigkeit von asiatischen Importen zu verringern und eine rechtzeitige Versorgung für große Getränkehersteller sicherzustellen.

Wettbewerbslandschaft

Der Markt für künstliche Süßungsmittel ist mäßig konzentriert, wobei führende Akteure wie Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Inc. und Roquette Frères durch ihre vertikal integrierten Lieferketten und umfangreichen Produktportfolios dominieren. Diese Unternehmen nutzen ihre globalen Anwendungslabors, regulatorische Expertise und Logistiknetzwerke, um einen Wettbewerbsvorteil zu wahren. Da der Markt jedoch reift, suchen selbst diese Marktführer nach Möglichkeiten zur Differenzierung. So unterstreicht beispielsweise die Erweiterung der PureCircle-Einheit von Ingredion in Malaysia im Jahr 2025 den strategischen Fokus auf natürliche Süßungsmittel, während weiterhin konventionelle Optionen angeboten werden. Dieser Ansatz ermöglicht es ihnen, sich an sich wandelnde Verbraucherpräferenzen anzupassen und gleichzeitig wettbewerbsfähig zu bleiben.

Mittelgroße Unternehmen schaffen sich ihre Nische, indem sie sich auf regionale Märkte konzentrieren und maßgeschneiderte Lösungen anbieten. Diese Unternehmen bauen oft starke Beziehungen zu lokalen Abfüllern auf und betonen Agilität bei der Anpassung, um spezifische Kundenbedürfnisse zu erfüllen. Start-ups in diesem Bereich gewinnen ebenfalls an Bedeutung, insbesondere solche, die an innovativen Technologien wie präzisionsfermentiertem Seltenzucker oder enzymatischen Umwandlungsprozessen arbeiten. Diese Fortschritte ziehen Risikokapital und Lizenzvereinbarungen an, insbesondere wenn sie schnellere Produktionszeiten oder einzigartige Geschmacksprofile versprechen. Kooperationen zwischen Süßungsmittelinnovatoren und großen Aromahäusern beschleunigen die Produktentwicklung weiter und ermöglichen einen schnelleren Markteintritt für neue Angebote.

Nachhaltigkeit wird zu einem wichtigen Wettbewerbsschwerpunkt im Markt für künstliche Süßungsmittel. Unternehmen heben zunehmend die Umweltvorteile ihrer Produkte hervor, wie den reduzierten CO₂-Fußabdruck fermentationsbasierter Süßungsmittel im Vergleich zu traditionellen Extraktionsmethoden. Diese Nachhaltigkeitskennzahlen werden oft genutzt, um Einzelhändler anzusprechen, die umweltfreundliche Beschaffungspraktiken priorisieren. Partnerschaften zwischen Zutatenzulieferern und Biopolymer-Verpackungsunternehmen entstehen und zeigen ein Engagement für ganzheitliche Lösungen, die über das Süßungsmittel selbst hinausgehen. Dieser integrierte Ansatz adressiert nicht nur die Verbrauchernachfrage nach Nachhaltigkeit, sondern stärkt auch das gesamte Wertversprechen für Unternehmen im Markt.

Marktführer für künstliche Süßungsmittel

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: HOWTIAN stellte SoPure Andromeda vor, ein proprietäres Stevia-Mischsüßungsmittel, das für den Getränkeeinsatz optimiert ist und Geschmacksherausforderungen bei zuckerreduzierten Getränken begegnet.

- April 2024: Ingredion führte PURECIRCLE Clean Taste Solubility Solution (CTSS) ein, eine neue Stevia-Formulierung mit einer über 100-fach höheren Löslichkeit als Reb M, um Geschmack und Anwendung in Getränken zu verbessern.

- Januar 2024: Das Avansya-Gemeinschaftsunternehmen von Cargill erhielt positive Sicherheitsgutachten sowohl von der EFSA als auch von der Lebensmittelbehörde des Vereinigten Königreichs für sein EverSweet-Stevia-Süßungsmittel und überwand damit regulatorische Hürden für die Vermarktung in der EU und im Vereinigten Königreich.

Umfang des globalen Marktberichts für künstliche Süßungsmittel

Ein Zuckerersatzstoff ist ein Lebensmittelzusatzstoff, der einen süßen Geschmack ähnlich dem von Zucker bietet, dabei jedoch deutlich weniger Nahrungsenergie als zuckerbasierte Süßungsmittel enthält, was ihn zu einem kalorienfreien oder kalorienarmen Süßungsmittel macht.

Der Markt für künstliche Süßungsmittel ist segmentiert nach Typ (Aspartam, Acesulfam K, Saccharin, Sucralose, Neotam und andere Typen), Anwendung (Backwaren, Milchprodukte, Süßwaren, Getränke, Suppen, Soßen und Dressings sowie andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika).

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Acesulfam K |

| Advantam |

| Saccharin |

| Sucralose |

| Neotam |

| Aspartam |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldeserts |

| Getränke |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Acesulfam K | |

| Advantam | ||

| Saccharin | ||

| Sucralose | ||

| Neotam | ||

| Aspartam | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühldeserts | ||

| Getränke | ||

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für künstliche Süßungsmittel?

Die Marktgröße für künstliche Süßungsmittel beträgt im Jahr 2026 4,28 Milliarden USD und soll bis 2031 einen Wert von 5,38 Milliarden USD erreichen.

Welcher Süßungsmitteltyp hat den größten Marktanteil?

Sucralose führt mit einem Marktanteil von 32,41 % aufgrund seiner breiten regulatorischen Akzeptanz und Hitzestabilität.

Warum gewinnen flüssige Süßungsmittel an Dynamik?

Der Nahe Osten und Afrika werden voraussichtlich im Prognosezeitraum (2026–2031) mit dem höchsten CAGR wachsen.

Welche Region bietet die höchsten Wachstumsaussichten?

Der Nahe Osten und Afrika verzeichnen den schnellsten CAGR von 6,07 %, unterstützt durch Diabetespräventionststrategien und eine expandierende Lebensmittelverarbeitungskapazität.

Seite zuletzt aktualisiert am: