Marktgröße und Marktanteil für Lebensmittelsüßungsmittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.74 Milliarden US-Dollar |

| Marktgröße (2026) | 12.12 Milliarden US-Dollar |

| Marktgröße (2031) | 14.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Lebensmittelsüßungsmittel in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Lebensmittelsüßungsmittelmarkts wurde im Jahr 2025 auf 11,74 Milliarden USD geschätzt und soll von 12,12 Milliarden USD im Jahr 2026 auf 14,19 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,22 % während des Prognosezeitraums (2026–2031). Dieses Gesamtwachstum verdeckt bedeutende Verschiebungen innerhalb des Produktportfolios. Saccharose soll im Jahr 2024 einen Anteil von 68,39 % am Marktwert ausmachen, während hochintensive Süßungsmittel das schnellste Wachstum verzeichnen dürften, mit einer CAGR von 3,96 % bis 2030. Dieser Trend wird durch die steigende Nachfrage nach Kalorienreduktion, eine verstärkte Überprüfung von Produktkennzeichnungen und den zunehmenden Einsatz von Glucagon-ähnlichen Peptid-1 (GLP-1)-Rezeptoragonisten-Arzneimitteln angetrieben, die zu einem reduzierten Zuckerkonsum beitragen. Die Anzahl der Nutzer von GLP-1-Rezeptoragonisten soll bis 2030 von rund 7 Millionen auf bis zu 30 Millionen ansteigen. Erste Daten deuten darauf hin, dass Patienten, die diese Medikamente einnehmen, ihre Käufe von süßem Gebäck innerhalb von sechs Monaten nach Beginn der Therapie reduzieren. Auch regulatorische Entwicklungen beeinflussen den Markt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) genehmigte enzymmodifizierte Steviol-Glykoside im Oktober 2024 und Brazzein-Zubereitungen im Juli 2025, wodurch der Genehmigungszyklus für natürliche hochintensive Süßungsmittel auf rund zwei Jahre verkürzt wurde. Darüber hinaus erfüllen große Getränkeunternehmen strenge Ziele zur Reduzierung von Zuckerzusätzen, während der Einzelhandel Bio- und Nicht-gentechnisch-veränderter-Organismus (Nicht-GVO)-Zertifizierungen betont. Diese Faktoren ermutigen kostenbewusste Hersteller, gemischte Süßungsmittelsysteme einzuführen, die Geschmack, Volumen und Bräunungseigenschaften erhalten.

Zentrale Erkenntnisse des Berichts

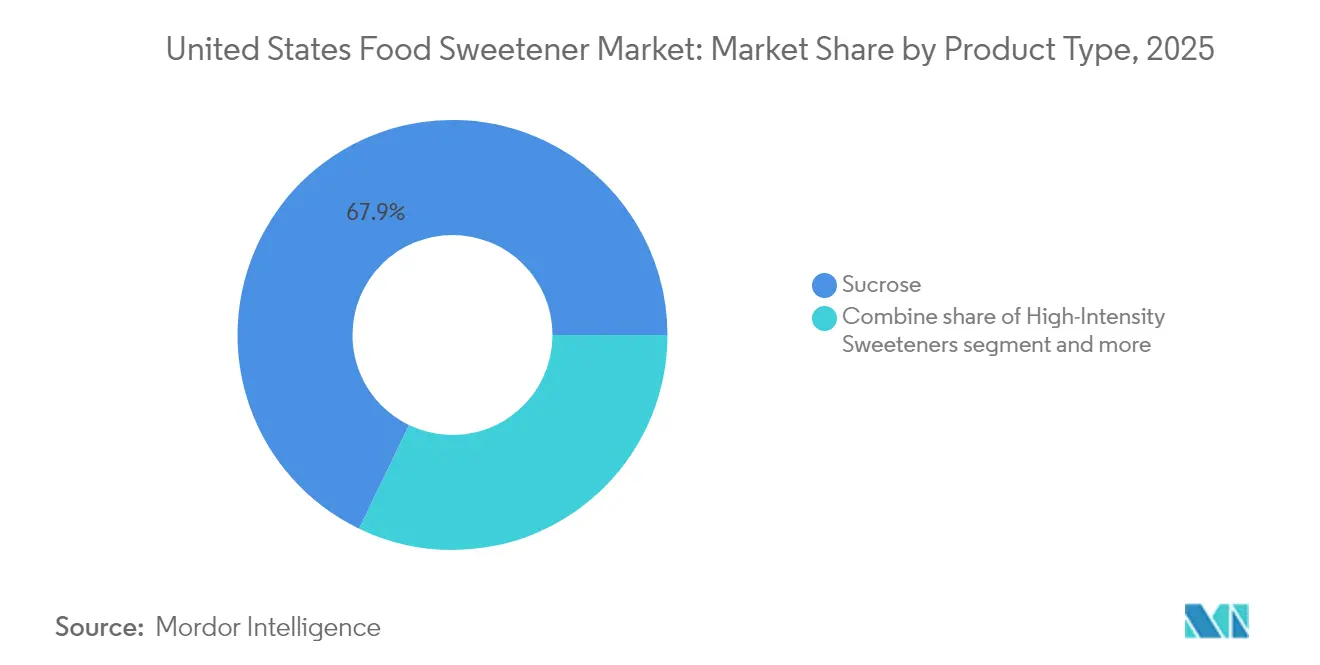

- Nach Produkttyp entfiel 2025 ein Anteil von 67,85 % des US-amerikanischen Lebensmittelsüßungsmittelmarkts auf Saccharose, während hochintensive Süßungsmittel voraussichtlich bis 2031 mit einer CAGR von 3,84 % wachsen werden.

- Nach Anwendung hielten Getränke im Jahr 2025 einen Wertanteil von 44,55 %, wobei das Segment Backwaren und Süßwaren bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen wird.

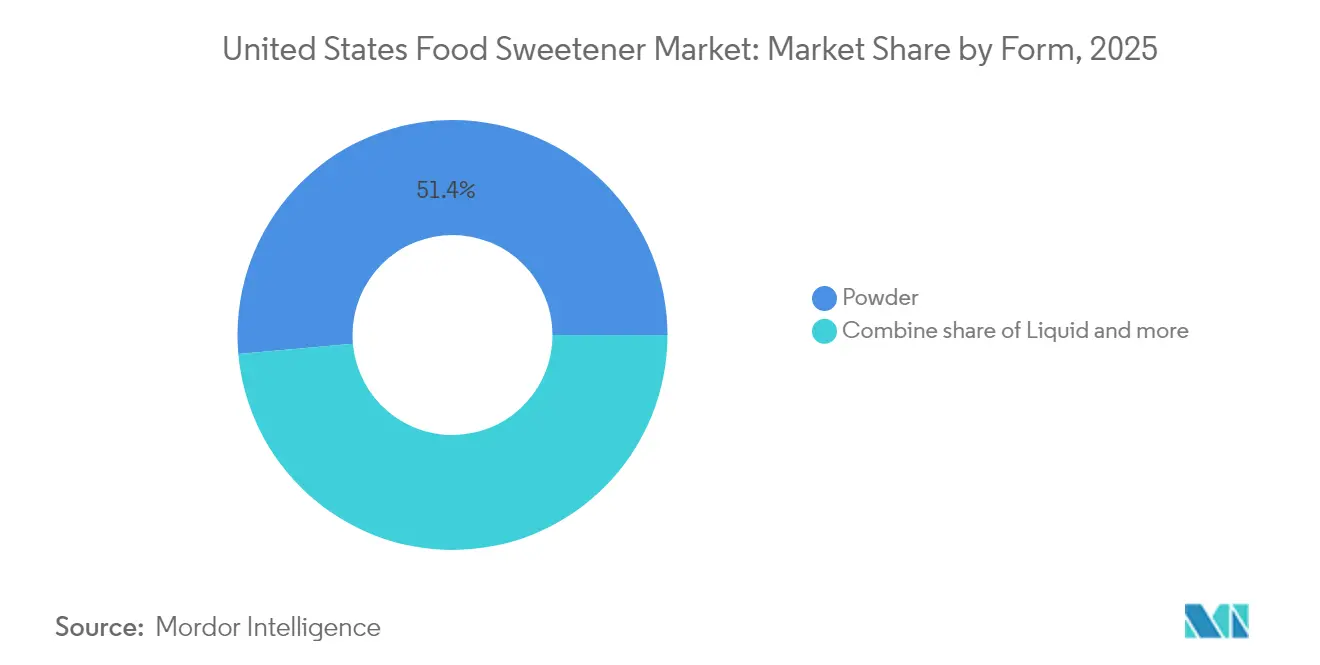

- Nach Form repräsentierten Pulverformate im Jahr 2025 einen Marktanteil von 51,40 %, während Flüssigformate voraussichtlich während des Prognosezeitraums mit einer CAGR von 3,75 % wachsen werden.

- Nach Kategorie dominierten konventionelle Varianten mit einem Anteil von 82,35 % im Jahr 2025, während Bio-Angebote voraussichtlich bis 2031 mit einer CAGR von 3,65 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Lebensmittelsüßungsmittel in den Vereinigten Staaten

Wirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Fettleibigkeit und Diabetes treiben die Nachfrage nach Zuckerreduktion und Alternativen an | +0.8% | National, mit akuter Prävalenz in den Süd- und Mittelweststaaten | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein und Kennzeichnungsprüfung fördern kalorienarme und gesundheitlich vorteilhafte Reformulierungen | +0.6% | National, städtische Ballungszentren führen die Einführung an | Kurzfristig (≤ 2 Jahre) |

| Ausbau von zuckerreduzierten und zuckerfreien Produkten in Getränken, Backwaren, Süßwaren und Milchprodukten | +0.5% | National, getränkelastig an der Westküste und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei hochintensiven und natürlichen Süßungsmitteln verbessern Geschmack und Funktionalität | +0.4% | National, Forschungs- und Entwicklungszentren in Illinois, Kalifornien, New Jersey | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte minimieren Fehlaromen und Bitterkeit bei Süßungsmittelformulierungen | +0.3% | National, Premiumsegmente in Küstenmetropolen | Langfristig (≥ 4 Jahre) |

| Clean-Label-Trends steigern die Nachfrage nach pflanzenbasierten und minimal verarbeiteten Süßungsmitteln | +0.2% | National, am stärksten in Bio-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fettleibigkeit und Diabetes in den Vereinigten Staaten treiben die Nachfrage nach Zuckerreduktion und Alternativen an

Die Prävalenz von Adipositas bei Erwachsenen erreichte während des Erhebungszyklus 2021–2023 der Nationalen Gesundheits- und Ernährungsuntersuchung (NHANES) einen Wert von 40,3 %, wobei 23 Bundesstaaten im Jahr 2024 Raten von 35 % oder mehr meldeten. Dieses weitverbreitete Problem der öffentlichen Gesundheit hat unmittelbare Auswirkungen auf die Nachfrage nach Süßungsmitteln: 38,4 Millionen Amerikaner leben derzeit mit Diabetes, während weitere 97,6 Millionen Personen an Prädiabetes leiden. Zusammen tragen diese Erkrankungen zu einer wirtschaftlichen Belastung von jährlich 413 Milliarden USD durch medizinische Ausgaben und Produktivitätsverluste bei [1]Quelle: Nationales Zentrum für Gesundheitsstatistik, "Prävalenz von Adipositas und schwerer Adipositas bei Erwachsenen: Vereinigte Staaten, August 2021–August 2023," cdc.gov. Diese erhebliche finanzielle Belastung hat Kostenträger, Arbeitgeber und politische Entscheidungsträger dazu veranlasst, Initiativen zur Zuckerreduktion aktiv zu unterstützen und ein regulatorisches Umfeld zu fördern, das zunehmend günstig für alternative Süßungsmittel ist. Darüber hinaus hat der wachsende Einsatz von Glucagon-ähnlichen Peptid-1 (GLP-1)-Rezeptoragonisten-Medikamenten, wie Semaglutid und Tirzepatid, eine weitere Dynamik eingeführt. Nutzer dieser Medikamente wurden dabei beobachtet, ihre Ausgaben für süßes Gebäck innerhalb von sechs Monaten um rund 10 % zu reduzieren, was auf eine Verhaltensverschiebung hindeutet, die die Basisnachfrage weiter untergräbt. Infolgedessen stehen Produktformulierer nun vor der doppelten Herausforderung, Zucker zu ersetzen, um den Gesundheitsrichtlinien zu entsprechen, und gleichzeitig Produkte zu schaffen, die für Verbraucher attraktiv bleiben, deren Geschmackspräferenzen durch diese Medikamente beeinflusst werden.

Gesundheitsbewusstsein und Kennzeichnungsprüfung fördern kalorienarme und „gesundheitlich vorteilhafte” Süßungsmittelreformulierungen

Die Lesekompetenz bei Kennzeichnungen hat einen kritischen Wendepunkt erreicht: 66 % der Amerikaner schränkten ihre Zuckeraufnahme im Jahr 2024 aktiv ein, ein Anstieg gegenüber 61 % im Vorjahr. Unter diesen Verbrauchern richteten 60 % ihre Aufmerksamkeit speziell auf Zuckerzusätze und nicht auf natürlich vorkommende Zucker [2]Quelle: Internationaler Rat für Lebensmittelinformationen, "Öffentliche Wahrnehmung von diätetischen Süßungsmitteln," ific.org. Dieses gestiegene Bewusstsein zwingt Marken dazu, ihre Produkte zu reformulieren oder zu riskieren, in den Ladenregalen bedeutungslos zu werden. PepsiCo übertraf sein 2025-Ziel ein Jahr früher und erreichte 2024, dass 67 % seines Getränkevolumens den Wert von höchstens 100 Kalorien pro 355-Milliliter-Portion (12 Unzen) erfüllten. In ähnlicher Weise berichtete Coca-Cola, dass 30 % seines globalen Getränkevolumens nun aus kalorienarmen oder kalorienfreien Optionen bestehen, begleitet von der Einführung von 250 zuckerreduzierten Produkten im Jahr 2024. Dennoch bleibt ein Widerspruch bestehen: Nur 16 % der zuckerreduzierenden Verbraucher bevorzugen kalorienarme Süßungsmittel, während 30 % trotz damit verbundener Gesundheitsbedenken weiterhin traditionellen Zucker bevorzugen. Diese Lücke zwischen Verbraucherpräferenzen und -verhalten unterstreicht, dass Geschmack und Textur nach wie vor entscheidende Faktoren für den Markterfolg sind. Sie unterstreicht auch die strategische Bedeutung von Süßungsmitteln der nächsten Generation, die sensorische Profile ähnlich wie Saccharose imitieren, ohne den zusätzlichen Kaloriengehalt.

Ausbau von zuckerreduzierten und zuckerfreien Produkten in Getränken, Backwaren, Süßwaren und Milchprodukten

Die Reformulierung von Getränken bleibt der führende Markttreiber, während Backwaren- und Süßwarenanwendungen stetig voranschreiten. Kraft Heinz hat sich verpflichtet, bis zum Jahr 2025 60 Millionen Pfund Zucker zu reduzieren, mit einer nennenswerten Leistung von 2,9 Millionen Pfund, die bis 2024 aus dem brasilianischen Portfolio entfernt wurden. Nestlé USA hat bedeutende Schritte unternommen, indem das Unternehmen Hochfruchtzuckersirup (HFCS) aus mehr als 60 Getränkerezepten eliminiert hat. Darüber hinaus hat das Unternehmen eine proprietäre Zuckerumstrukturierungstechnologie eingeführt, die eine Zuckerreduktion von bis zu 40 % erreichen kann, ohne den Geschmack seiner Produkte zu beeinträchtigen. Capri Sun hat ebenfalls Fortschritte erzielt, indem es seine Kernsaftgetränke mit Mönchsfruchtkonzentrat reformuliert hat, was zu einer Zuckerreduktion von rund 40 % führte. Diese Bemühungen unterstreichen den strategischen Fokus auf die frühzeitige Gewinnung von Verbraucherloyalität auf dem Markt. Jedoch wird der Wettbewerbsvorteil für frühe Einführer zunehmend geringer, da Zutatenlieferanten den Zugang zu innovativen Süßungsmitteln durch Auftragsfertigungspartnerschaften und Weißmarkenlösungen zunehmend demokratisieren.

Innovationen bei hochintensiven und natürlichen Süßungsmitteln verbessern Geschmack und Funktionalität

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) erteilte im Oktober 2024 Unbedenklichkeitsbescheide für enzymmodifizierte Steviol-Glykoside, die von Tate & Lyle entwickelt wurden, sowie für Brazzein-Zubereitungen von Oobli und Nanjing Bestzyme im Jahr 2025. Diese Entwicklung verdeutlicht, dass natürliche hochintensive Süßungsmittel nun die Anerkennung als „Allgemein als sicher anerkannt” (GRAS) innerhalb eines verkürzten Zeitrahmens von unter 24 Monaten erreichen können [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "GRAS-Meldung GRN 1140 Behördenantwortschreiben," fda.gov. Tate & Lyles enzymmodifiziertes Stevia bietet Süßekraft, die 200- bis 300-mal höher ist als die von Saccharose, und reduziert gleichzeitig Bitterkeit erheblich, womit ein zentrales Verbraucherproblem bei Stevia-Extrakten der ersten Generation wirksam behoben wird. Brazzein, ein aus der westafrikanischen Oubli-Frucht gewonnenes Protein, bietet Hitzestabilität und ein sauberes Süßeprofil und ist damit eine praktische Option für Anwendungen wie Backwaren und sterilisierte Molkereiprodukte, in denen künstliche Süßungsmittel wie Aspartam und Sucralose zur Degradation neigen. Darüber hinaus erhielt Allulose, ein seltener Zucker, der den Geschmack von Saccharose nachahmt, aber 90 % weniger Kalorien enthält, 2024 von der FDA erweiterte Verwendungszulassungen, wobei Tate & Lyle es nun in kommerziellem Maßstab produziert. Diese regulatorischen Fortschritte haben die Zeit, die für die Markteinführung innovativer Formulierungen erforderlich ist, erheblich verkürzt und ermöglichen es Marken, von künstlichen auf natürliche Süßungsmittel umzustellen, ohne Abstriche bei Geschmack oder Haltbarkeit machen zu müssen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge FDA-Regulierungen und GRAS-Genehmigungsverfahren verzögern den Markteintritt neuartiger Süßungsmittel | -0.4% | National, betrifft alle Hersteller, die neue Zutatzulassungen anstreben | Langfristig (≥ 4 Jahre) |

| Komplexe Kennzeichnungsvorschriften der Vereinigten Staaten erhöhen Compliance-Kosten und Reformulierungsherausforderungen | -0.3% | National, unverhältnismäßige Belastung für kleine und mittelgroße Hersteller | Mittelfristig (2–4 Jahre) |

| Geschmacksprobleme bei kalorienarmen Süßungsmitteln schränken deren Anwendung bei bestimmten Produkten ein | -0.3% | National, am akutesten in Backwaren-, Süßwaren- und Vollaromagetränkesegmenten | Kurzfristig (≤ 2 Jahre) |

| Technische Schwierigkeiten bei der Reproduktion der Eigenschaften von Zucker erfordern Mehrzutaten-Lösungen in Backwaren und Süßwaren | -0.2% | National, konzentriert in handwerklichen Bäckereien und Premium-Süßwaren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regulierungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und Genehmigungsverfahren zur Anerkennung als „Allgemein als sicher anerkannt” (GRAS) verzögern den Markteintritt neuartiger Süßungsmittel

Das Meldeverfahren zur Anerkennung als „Allgemein als sicher anerkannt” (GRAS) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) erfordert die Einreichung detaillierter Sicherheitsdossiers. Diese Dossiers müssen toxikologische Studien, Bewertungen des Stoffwechselwegs und Expositionsschätzungen enthalten. Die Erstellung solcher Dossiers kann zwischen 500.000 und 2 Millionen USD pro Zutat kosten und dauert in der Regel 18 bis 36 Monate. Nach der Einreichung verlängert sich die angegebene 180-tägige Prüffrist der FDA häufig auf 12 bis 18 Monate, wenn zusätzliche Daten angefordert werden. So steht beispielsweise Rebaudioside M (Reb M), ein hochreines Stevia-Glykosid, seit Ende 2024 unter FDA-Prüfung (GRN 1184), was seinen kommerziellen Start trotz seiner weitverbreiteten Akzeptanz in anderen Märkten verzögert. Dieser Regulierungsprozess begünstigt tendenziell etablierte Unternehmen wie Cargill und Tate & Lyle, die Compliance-Kosten auf ihre umfangreichen globalen Portfolios verteilen können. Im Gegensatz dazu stehen Start-ups vor erheblichen Herausforderungen aufgrund begrenzter finanzieller Ressourcen, was es schwierig macht, die langwierigen Genehmigungszyklen aufrechtzuerhalten. Darüber hinaus unterstreicht das im Januar 2024 verhängte Verbot von Rotem Farbstoff Nummer 3, das rund 9.200 Produkte betrifft, wie plötzliche regulatorische Änderungen zu erheblichen Reformulierungskosten führen können. Solche Entwicklungen schrecken weitere Investitionen in innovative Zutaten mit ungewissen Genehmigungszeitplänen ab.

Komplexe Kennzeichnungsvorschriften der Vereinigten Staaten erhöhen Compliance-Kosten und Reformulierungsherausforderungen

Die aktualisierte Nährwertdeklaration der FDA, die Zuckerzusätze vom Gesamtzucker trennt, zwingt Marken dazu, ihre Produkte zu reformulieren, um potenziellem Verbrauchergegenwind zu entgehen. Produkte, die mehr als 10 % des Tageswerts für Zuckerzusätze pro Portion enthalten, unterliegen nun einer verstärkten Überprüfung. Um diese Anforderungen zu erfüllen, setzen Hersteller Zuckeralkohole wie Sorbitol und Xylitol sowie hochintensive Süßungsmittel ein, um innerhalb der zulässigen Grenzen zu bleiben. Allerdings bringen Zuckeralkohole eigene Kennzeichnungsherausforderungen mit sich: Erythritol und Xylitol können unter bestimmten Bedingungen aus der Gesamtkohlenhydratanzahl ausgeschlossen werden, während Sorbitol und Maltitol dies nicht können, was zu Formulierungsinkonsistenzen führt, die bestimmten Polyolen zugutekommen. Gleichzeitig führen Regelungen auf Staatsebene zu zusätzlichen Compliance-Komplexitäten. Zum Beispiel verlangt Kaliforniens Proposition 65, offiziell bekannt als das Gesetz zur sicheren Trinkwasserversorgung und toxischen Durchsetzung von 1986, Warnhinweisetiketten für Produkte, die Substanzen enthalten, die mit Krebs oder Fortpflanzungsschäden in Verbindung gebracht werden. Darüber hinaus werden einige künstliche Süßungsmittel auf eine mögliche Aufnahme in diese Liste überprüft. Diese überlappenden regulatorischen Anforderungen erhöhen die Reformulierungskosten um 15–25 % im Vergleich zu Märkten, die von einer einzigen Gerichtsbarkeit geregelt werden. Diese finanzielle Belastung ist besonders schwierig für mittelgroße Hersteller, denen es häufig an Ressourcen oder dedizierten Regulierungsabteilungen mangelt, um diese vielschichtigen Compliance-Anforderungen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Saccharose sichert den Wert, hochintensive Süßungsmittel führen das Wachstum an

Saccharose entfiel 2025 auf einen Marktanteil von 67,85 % und behauptet ihre Dominanz aufgrund ihrer vielseitigen Funktionalität, einschließlich Volumen, Bräunung, Feuchtigkeitsrückhalt und Nutzung als Fermentationssubstrat in Backwaren-, Süßwaren- und Molkereiproduktanwendungen. Hochintensive Süßungsmittel sind jedoch voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,84 % von 2026 bis 2031 zu wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird durch Bemühungen zur Getränkereformulierung und regulatorische Initiativen zur Reduzierung von Zuckerzusätzen angetrieben. Innerhalb der Kategorie der hochintensiven Süßungsmittel ersetzen natürliche Optionen wie Stevia und Mönchsfrucht zunehmend künstliche Alternativen wie Aspartam und Sucralose, da Clean-Label-Anforderungen immer mehr Anklang finden.

Stevia-Extrakt ist mittlerweile in über 14.000 globalen Lagereinheiten (SKUs) enthalten, wobei US-amerikanische Getränkemarken 45 % seiner Einführung ausmachen. Mönchsfruchtextrakt ist zwar teurer, bietet aber ein saubereres Süßeprofil und hat sich als bevorzugte Wahl für Premium-Reformulierungen etabliert. Capri Sun beispielsweise erzielte eine Zuckerreduktion von 40 %, indem es Mönchsfruchtkonzentrat einsetzte, um die Geschmacksqualität zu erhalten. Stärkesüßungsmittel und Zuckeralkohole fungieren als Mittelweg und bieten Volumen und moderate Süße zu geringeren Kosten als Saccharose. Dextrose und Hochfruchtzuckersirup (HFCS) werden weiterhin häufig in verarbeiteten Lebensmitteln verwendet, obwohl HFCS mit Reputationsproblemen konfrontiert ist. Im Jahr 2024 entfernte Nestlé USA HFCS aus über 60 Getränkerezepten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke dominieren, Backwaren beschleunigen sich

Das Getränkesegment entfiel 2025 auf einen Anwendungsanteil von 44,55 %, angetrieben durch seine Fähigkeit, Produkte effektiv zu reformulieren. Flüssige Systeme können hochintensive Süßungsmittel ohne die texturellen Herausforderungen einbeziehen, die häufig bei festen Lebensmitteln auftreten. So erreichte PepsiCo beispielsweise eine 67%ige Einhaltung seines Ziels von weniger als 100 Kalorien pro 355-Milliliter-Portion (12 Unzen), während Coca-Cola berichtete, dass 30 % seines Produktvolumens aus kalorienarmen oder kalorienfreien Optionen besteht. Diese Ergebnisse unterstreichen die Anpassungsfähigkeit von Getränkeunternehmen bei der Erfüllung sowohl regulatorischer Anforderungen als auch sich wandelnder Verbraucherpräferenzen. Die Fähigkeit, schnell umzuschwenken, hat das Getränkesegment als führenden Pionier bei der Einführung alternativer Süßungsmittel positioniert.

Das Segment Backwaren und Süßwaren soll jedoch mit der schnellsten Rate von 3,61 % während des Prognosezeitraums von 2026 bis 2031 wachsen. Dieses Wachstum ist darauf zurückzuführen, dass Hersteller Mehrzutaten-Süßungsmittelsysteme nutzen, um die funktionellen Eigenschaften von Zucker zu replizieren, wie Volumen, Bräunung und Feuchtigkeitsrückhalt. Zutaten wie Allulose und Erythritol sind zu einem wesentlichen Bestandteil von zuckerreduzierten Keks- und Kuchenformulierungen geworden und bieten Maillard-Bräunung und Krümelstrukturverbesserungen, die frühere Polyol-Generationen nicht erreichen konnten. Milchprodukte und Desserts stellen derweil einen hochwertigen Anwendungsbereich dar, in dem Süßungsmittel Prozessen wie Pasteurisierung, Homogenisierung und Kühltransport standhalten müssen. Brazzein, ein proteinbasiertes Süßungsmittel, das für seine Hitzestabilität bekannt ist, hat sich als praktikable Option für sterilisierte Molkereiprodukte herausgestellt, eine Nische, in der künstliche Süßungsmittel wie Aspartam und Sucralose bei hohen Temperaturen häufig degradieren.

Nach Form: Pulver führt, Flüssigkeit gewinnt durch Dosierpräzision

Pulverformate entfielen 2025 auf einen Marktanteil von 51,40 %, hauptsächlich aufgrund ihrer Stabilität, einfachen Transportfähigkeit und Kompatibilität mit Trockenmischanwendungen wie Backmischungen, Proteinpulvern und Instantgetränken. Sprühgetrocknete Stevia- und Mönchsfruchtextrakte sind die führenden Optionen innerhalb des Segments der natürlichen hochintensiven Süßungsmittel, während kristalline Saccharose und Dextrose weiterhin die traditionellen Süßungsmittelvolumina dominieren. Diese Pulverformate sind besonders in Branchen beliebt, in denen eine lange Haltbarkeit und einfache Handhabung entscheidende Faktoren sind.

Im Gegensatz dazu sollen flüssige Süßungsmittel während des Prognosezeitraums von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,75 % wachsen. Dieses Wachstum ist größtenteils auf ihre zunehmende Einführung in Getränkeproduktionslinien zurückzuführen, wo sie erhebliche Vorteile bei der präzisen Dosierung bieten. Flüssiger Hochfruchtzuckersirup (HFCS) und Invertzuckersirupe erleichtern automatisierte Mischprozesse bei hohem Durchsatz, was zur Senkung der Arbeitskosten beiträgt und durch Minimierung der Charge-zu-Charge-Variabilität Konsistenz gewährleistet. Darüber hinaus eliminieren flüssige Stevia-Extrakte trotz höherer Kosten als ihre pulverisierten Pendants den Auflösungsschritt und tragen dazu bei, die Schaumbildung in kohlensäurehaltigen Getränken zu reduzieren, was sie zu einer bevorzugten Wahl in bestimmten Anwendungen macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionell dominiert, Bio gewinnt durch Clean-Label-Dynamik

Konventionelle Süßungsmittel entfielen 2025 auf einen Marktanteil von 82,35 %, angetrieben durch ihre Kostenvorteile und das Vorhandensein gut etablierter Lieferketten. Bio-Süßungsmittel hingegen sollen während des Prognosezeitraums von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,65 % wachsen. Dieses Wachstum ist in erster Linie auf ihre Clean-Label-Positionierung zurückzuführen, die gesundheitsbewusste Verbraucher anspricht, und auf die Bereitschaft der Kunden, Aufpreise für natürliche und biologische Produkte zu zahlen. Das Segment der Bio-Süßungsmittel wird durch Produkte wie Bio-Rohrzucker, Bio-Agavensirup und Bio-Stevia-Extrakt verankert. Einzelhändler wie Whole Foods, Sprouts und Trader Joe's spielen eine zentrale Rolle bei der Förderung der Distribution dieser Produkte und stellen sicher, dass sie einer breiteren Verbraucherbasis zugänglich sind.

Um die Bio-Zertifizierung zu erlangen, müssen Hersteller die vom Nationalen Bio-Programm des US-amerikanischen Landwirtschaftsministeriums (USDA) festgelegten Standards einhalten. Diese Standards verbieten strikt die Verwendung von synthetischen Pestiziden und gentechnisch veränderten Organismen (GVO) und erfordern eine Verifizierung durch Dritte, um die Einhaltung sicherzustellen. Obwohl diese Anforderungen die Zutatenkosten um rund 20 bis 40 Prozent erhöhen, ermöglichen sie es Marken gleichzeitig, Einzelhandelsaufpreise zwischen 30 und 50 Prozent zu erzielen. Diese Preisstrategie macht Bio-Süßungsmittel trotz der höheren Inputkosten zu einer rentablen Option für Unternehmen. Im Gegensatz dazu profitieren konventionelle Süßungsmittel erheblich von Skaleneffekten. Unternehmen wie Cargill und Archer Daniels Midland (ADM) betreiben integrierte Maisnassmahlwerke, die Hochfruchtzuckersirup (HFCS), Dextrose und Maisöl produzieren. Diese Anlagen ermöglichen es, Fixkosten auf mehrere Einnahmequellen zu verteilen, was die Kosteneffizienz und Rentabilität steigert.

Geografische Analyse

Die Vereinigten Staaten bilden den Gesamtumfang des analysierten Markts, wobei die regionale Nachfrage durch die Prävalenz von Adipositas, regulatorische Maßnahmen und Einzelhandelskanaldynamiken beeinflusst wird. Südliche und Mittelweststaaten melden die höchsten Adipositasraten bei Erwachsenen, wobei 23 Bundesstaaten im Jahr 2024 eine Prävalenz von 35 Prozent oder mehr verzeichneten. Dies hat in diesen Regionen eine erhebliche Nachfrage nach Lösungen zur Zuckerreduktion ausgelöst. Küstenmetropolen, darunter New York, Los Angeles, San Francisco und Seattle, führen bei der Einführung von Clean-Label-Produkten. Natürliche und biologische Süßungsmittel machen 15 bis 20 Prozent des Umsatzes bei Whole Foods und Spezialeinzelhändlern aus, verglichen mit 5 bis 8 Prozent bei Walmart und Discount-Shops. Diese Diskrepanz spiegelt Einkommens- und Bildungsunterschiede wider, da Haushalte mit einem Jahreseinkommen von über 100.000 US-Dollar (USD) 2,5-mal häufiger Bio-Süßungsmittel kaufen als solche mit einem Einkommen von unter 50.000 USD.

Die Reformulierung von Getränken ist ein wesentlicher Treiber des Volumenwachstums an der Westküste und im Nordosten, wo staatliche Limonadensteuern und Beschaffungsrichtlinien der Schulbezirke kalorienarme Optionen bevorzugen. Bundesstaaten wie Kalifornien, Oregon und Washington sowie mehrere nordöstliche Städte erheben Verbrauchsteuern auf zuckergesüßte Getränke. Diese Steuern ermutigen Hersteller, hochintensive Süßungsmittel zu verwenden, um diese Abgaben zu vermeiden. So unterstreicht beispielsweise PepsiCos Übernahme von Poppi, einer Präbiotika-Limonadenmarke mit einem Wert von 1,95 Milliarden USD, diesen Trend. Poppi enthält 5 Gramm Zucker pro Dose im Vergleich zu 39 Gramm in regulärem Pepsi, was das Unternehmen in die Lage versetzt, gesundheitsbewusste Verbraucher in steuerbelasteten Regionen anzusprechen. Im Gegensatz dazu zeigen der Mittlere Westen und der Süden eine langsamere Einführung von reformulierten Getränken, wobei traditionelle Vollzucker-Limonaden und süßer Eistee einen dominanten Anteil in Convenience- und Lebensmittelkanälen behalten. Regulatorische Maßnahmen variieren erheblich zwischen Bundesstaaten und Gemeinden. Zum Beispiel schreiben die Kennzeichnungsanforderungen für Menüs in New York City für Kettenrestaurants eine Angabe der Kalorienzahlen für alle Menüpunkte vor, was Reformulierungsbemühungen in Süßungsmittelanwendungen im Gastronomiebereich beschleunigt. In ähnlicher Weise hat Kaliforniens Proposition 65, die Warnhinweisetiketten für Produkte verlangt, die Substanzen enthalten, die mit Krebs oder Fortpflanzungsschäden in Verbindung gebracht werden, dazu geführt, dass einige Hersteller proaktiv umstrittene künstliche Süßungsmittel aus ihren Produktlinien an der Westküste entfernt haben. Diese lokalen Vorschriften fragmentieren den nationalen Markt und zwingen große Hersteller dazu, entweder regionsspezifische Formulierungen beizubehalten oder die strengsten Standards landesweit zu übernehmen, um die Lieferketten zu rationalisieren.

Wettbewerbslandschaft

Der Markt für Lebensmittelsüßungsmittel in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei Unternehmen wie Cargill, Archer Daniels Midland, Tate & Lyle und Ingredion durch integrierte Maisnassmahl- und Stevia-Extraktionsanlagen dominieren, die Skalenvorteile in Commodity-Segmenten bieten. Das Segment der hochintensiven natürlichen Süßungsmittel bleibt jedoch fragmentiert, mit Speziallieferanten wie PureCircle (jetzt Teil von Ingredion), Sweet Green Fields, GLG Life Tech und Whole Earth Brands, die durch proprietäre Extraktions- und Reinigungstechnologien konkurrieren.

Vertikale Integration ist eine Schlüsselstrategie für etablierte Marktteilnehmer. Cargill beispielsweise verwaltet Stevia-Lieferketten vom Saatgut bis zum Süßungsmittel in Kenia und Paraguay und gewährleistet so Qualitätskontrolle und Kostenprediktabilität. In ähnlicher Weise verdeutlicht Tate & Lyles Plattform für enzymmodifizierte Steviol-Glykoside, die im Oktober 2024 die Anerkennung als „Allgemein als sicher anerkannt” (GRAS) durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) erhielt, wie etablierte Akteure Forschungs- und Entwicklungskapazitäten nutzen, um Rohstoffeingaben zu differenzieren.

Aufkommende Chancen im Markt konzentrieren sich auf seltene Zucker und Präzisionsfermentationsplattformen. Bonumose beispielsweise produziert Tagatose, einen niedrig-glykämischen Zucker mit präbiotischen Eigenschaften, durch enzymatische Isomerisierung und zielt auf diabetikerfreundliche und Darmgesundheitsanwendungen ab. Manus Bio setzt synthetische Biologie ein, um Allulose und andere seltene Zucker mit Reinheiten von über 99 Prozent zu fermentieren, und behebt damit die Fehlaromen, die mit früheren enzymatischen Prozessen verbunden waren. Während diese Start-ups mit Herausforderungen wie hohem Kapitalbedarf und regulatorischen Hürden konfrontiert sind, könnten erfolgreiche GRAS-Genehmigungen 50 bis 100 Millionen USD in frühen Umsätzen erschließen, bevor größere etablierte Unternehmen ihre Technologien replizieren.

Marktführer für Lebensmittelsüßungsmittel in den Vereinigten Staaten

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

ASR Group International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Oktober 2024: Tate & Lyle und Manus gründeten die „Natürliche Süßungsmittel-Allianz”, um ein vollständig in den Amerikas bezogenes und hergestelltes, biokonvertiertes Stevia Reb M-Süßungsmittel zu vermarkten, das in Manus' Werk in Augusta, Georgia hergestellt wird, um sichere, natürliche Zuckerreduktionslösungen für Lebensmittel- und Getränkemarken in den Amerikas zu stärken.

- April 2024: Ingredion, ein in den USA ansässiges Unternehmen, führte PURECIRCLE Clean Taste Solubility Solution (CTSS) ein, ein hochlösliches, Clean-Label-Stevia-Süßungsmittel. Dieses Produkt ist darauf ausgelegt, eine 100%ige Zuckerreduktion in verschiedenen Lebensmittel- und Getränkeanwendungen zu erreichen, und stärkt die Position von Stevia auf dem US-amerikanischen Markt für Süßungsmittel der nächsten Generation.

- Januar 2024: Das in North Carolina ansässige Unternehmen Elo Life Systems sammelte 20,5 Millionen USD in einer überzeichneten Serie-A2-Runde ein, um sein aus Mönchsfrucht gewonnenes hochintensives Süßungsmittel zu skalieren und zu kommerzialisieren sowie seine Molekularzucht-Zutatenpipeline zu erweitern und damit Innovation und Kapazität in der US-amerikanischen Lebensmittelsüßungsmittelindustrie zu stärken.

Berichtsumfang des Markts für Lebensmittelsüßungsmittel in den Vereinigten Staaten

Ein Süßungsmittel ist eine Substanz, die Lebensmitteln oder Getränken hinzugefügt wird, um ihnen den Geschmack von Süße zu verleihen, entweder weil sie Zucker oder einen Zuckerersatz mit süßem Geschmack enthält.

Der US-amerikanische Markt für Lebensmittelsüßungsmittel ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt segmentiert in Saccharose, Stärke-Süßungsmittel und Zuckerdextrose-Alkohole sowie hochintensive Süßungsmittel (HIS). Stärke-Süßungsmittel und Zuckerdextrose-Alkohole umfassen HFCS, Maltodextrin, Sorbitol und Xylitol. Die anderen Stärke-Süßungsmittel und Zuckeralkohole umfassen Glukosesirup, Glukose-Fruktose-Sirup, Fruktose-Glukose-Sirup, Isoglukose, Fruktose, Mannitol, Maltitol, Erythritol, Lactitol und Isomalt. Hochintensive Süßungsmittel umfassen Sucralose, Aspartam, Saccharin, Cyclamat, Acesulfam-K (Ace-K), Neotam und Stevia. Die anderen hochintensiven Süßungsmittel (HIS) umfassen Glycyrrhizin, Mogroside V, Luo Han Guo, Thaumatin und Monatin. Nach Anwendung ist der Markt segmentiert in Milchprodukte, Backwaren, Getränke, Süßwaren, Suppen, Soßen und Dressings sowie andere Anwendungen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis des Werts (in USD) durchgeführt.

| Saccharose | ||

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | |

| Hochfruchtzuckersirup (HFCS) | ||

| Maltodextrin | ||

| Sorbitol | ||

| Xylitol | ||

| Andere Stärkesüßungsmittel und Zuckeralkohole | ||

| Hochintensive Süßungsmittel | Künstliche hochintensive Süßungsmittel | Sucralose |

| Aspartam | ||

| Saccharin | ||

| Neotam | ||

| Cyclamat | ||

| Acesulfam-Kalium (Ace-K) | ||

| Andere künstliche hochintensive Süßungsmittel | ||

| Natürliche hochintensive Süßungsmittel | Stevia-Extrakt | |

| Mönchsfruchtextrakt | ||

| Andere natürliche hochintensive Süßungsmittel | ||

| Andere Süßungsmittel | ||

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Suppen, Soßen und Dressings |

| Andere Anwendungen |

| Pulver |

| Flüssigkeit |

| Kristall |

| Konventionell |

| Bio |

| Nach Produkttyp | Saccharose | ||

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | ||

| Hochfruchtzuckersirup (HFCS) | |||

| Maltodextrin | |||

| Sorbitol | |||

| Xylitol | |||

| Andere Stärkesüßungsmittel und Zuckeralkohole | |||

| Hochintensive Süßungsmittel | Künstliche hochintensive Süßungsmittel | Sucralose | |

| Aspartam | |||

| Saccharin | |||

| Neotam | |||

| Cyclamat | |||

| Acesulfam-Kalium (Ace-K) | |||

| Andere künstliche hochintensive Süßungsmittel | |||

| Natürliche hochintensive Süßungsmittel | Stevia-Extrakt | ||

| Mönchsfruchtextrakt | |||

| Andere natürliche hochintensive Süßungsmittel | |||

| Andere Süßungsmittel | |||

| Nach Anwendung | Backwaren und Süßwaren | ||

| Milchprodukte und Desserts | |||

| Getränke | |||

| Suppen, Soßen und Dressings | |||

| Andere Anwendungen | |||

| Nach Form | Pulver | ||

| Flüssigkeit | |||

| Kristall | |||

| Nach Kategorie | Konventionell | ||

| Bio | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelsüßungsmittel in den Vereinigten Staaten im Jahr 2026?

Der Markt für Lebensmittelsüßungsmittel in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 12,12 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Süßungsmittel in den Vereinigten Staaten bis 2031?

Der Gesamtwert soll mit einer CAGR von 3,22 % wachsen und bis 2031 einen Wert von 14,19 Milliarden USD erreichen.

Welches Süßungsmittelsegment wächst am schnellsten?

Hochintensive Süßungsmittel, insbesondere natürliches Stevia und Mönchsfrucht, sollen jährlich mit 3,84 % wachsen.

Warum beschleunigen sich Backwaren- und Süßwarenanwendungen?

Mehrzutaten-Mischungen wie Allulose plus Erythritol imitieren das Volumen und die Bräunung von Zucker und ermöglichen eine CAGR von 3,61 % im Bereich Backwaren und Süßwaren.

Wie prägen FDA-Zulassungen die Innovation?

Jüngste GRAS-Zulassungen für enzymmodifiziertes Stevia und Brazzein haben den Genehmigungszeitraum auf rund zwei Jahre verkürzt, was eine schnellere Markteinführung von Clean-Label-hochintensiven Optionen ermöglicht.

Seite zuletzt aktualisiert am: