Marktgröße und Marktanteil für alternative Süßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

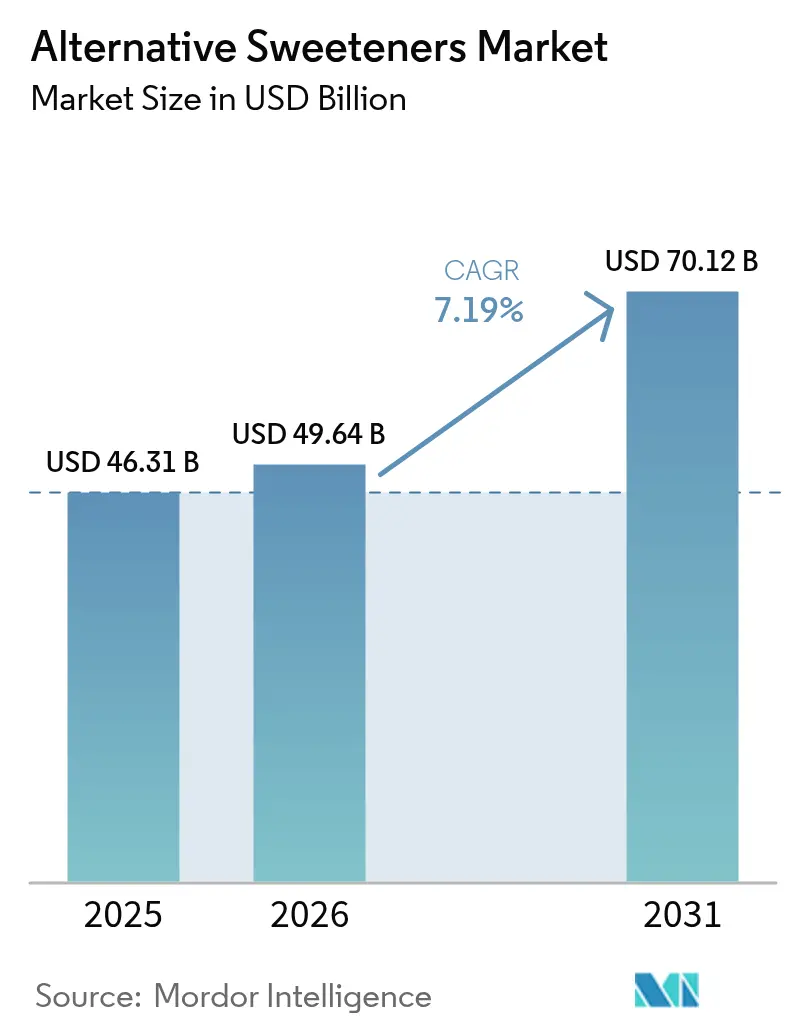

| Marktgröße (2026) | 49.64 Milliarden US-Dollar |

| Marktgröße (2031) | 70.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

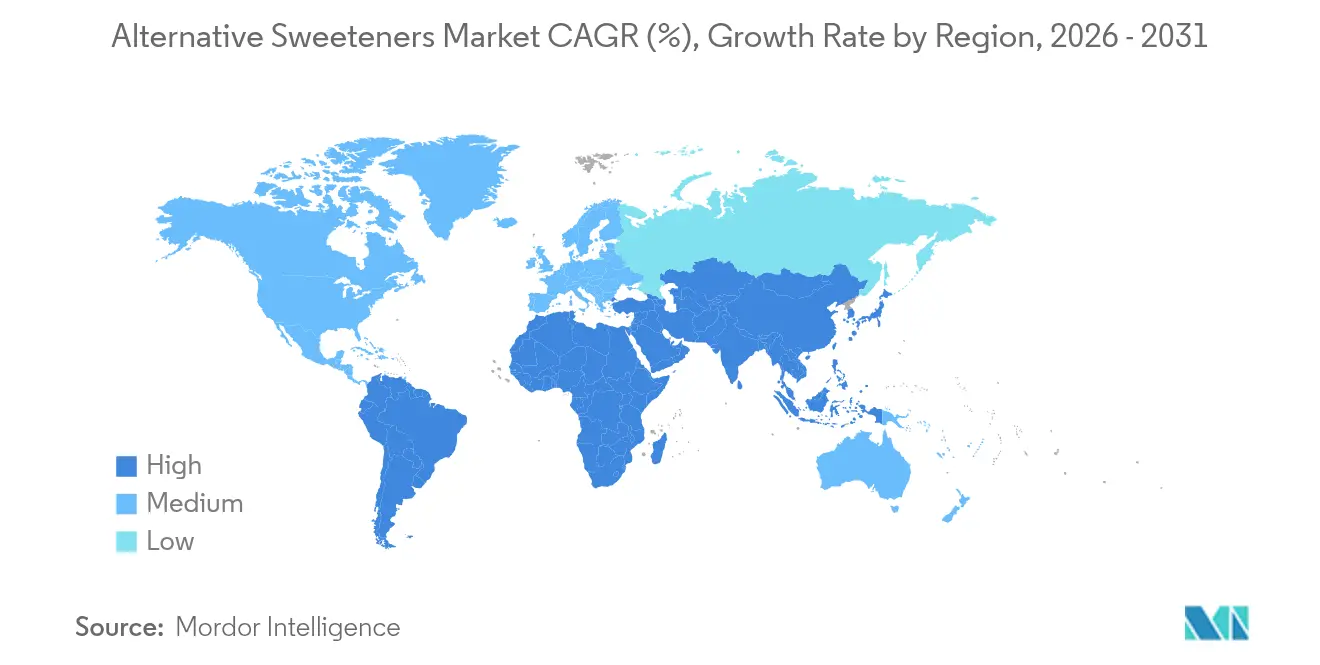

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für alternative Süßungsmittel von Mordor Intelligence

Die Marktgröße für alternative Süßungsmittel wird im Jahr 2026 auf USD 49,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 46,31 Milliarden, mit Projektionen für 2031 von USD 70,12 Milliarden, was einem Wachstum von 7,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch Steuerpolitiken, die Zucker belasten, durch rasche Durchbrüche in der Präzisionsfermentation sowie durch eine ausgeprägte Verbraucherpräferenz für kalorienarme Lebensmittel vorangetrieben. Asien-Pazifik bleibt der führende regionale Markt, unterstützt durch rasche Urbanisierung und wachsende gesundheitliche Bedenken wie Diabetes, während der Nahe Osten und Afrika als wichtige Wachstumsregion aufstrebt. Hochintensitätssüßungsmittel, insbesondere solche mit verbesserten Steviol-Glykosiden und innovativen Süßproteinen, gewinnen stetig an Boden und fordern zunehmend die Dominanz von Maissirup mit hohem Fructosegehalt heraus. Gleichzeitig erschließen sich natürliche Süßungsmittel eine Premiumnische und sprechen gesundheitsbewusste Verbraucher an, die Wert auf Clean-Label-Produkte legen. Trotz dieser positiven Trends schränken Herausforderungen wie hohe Produktionskosten, Schwankungen bei der Verfügbarkeit von Rohstoffen und Bedenken hinsichtlich der Haltbarkeit von Produkten die breitere Akzeptanz weiterhin ein, insbesondere in Märkten, in denen die Preissensibilität die Kaufentscheidungen beeinflusst.

Wichtigste Erkenntnisse des Berichts

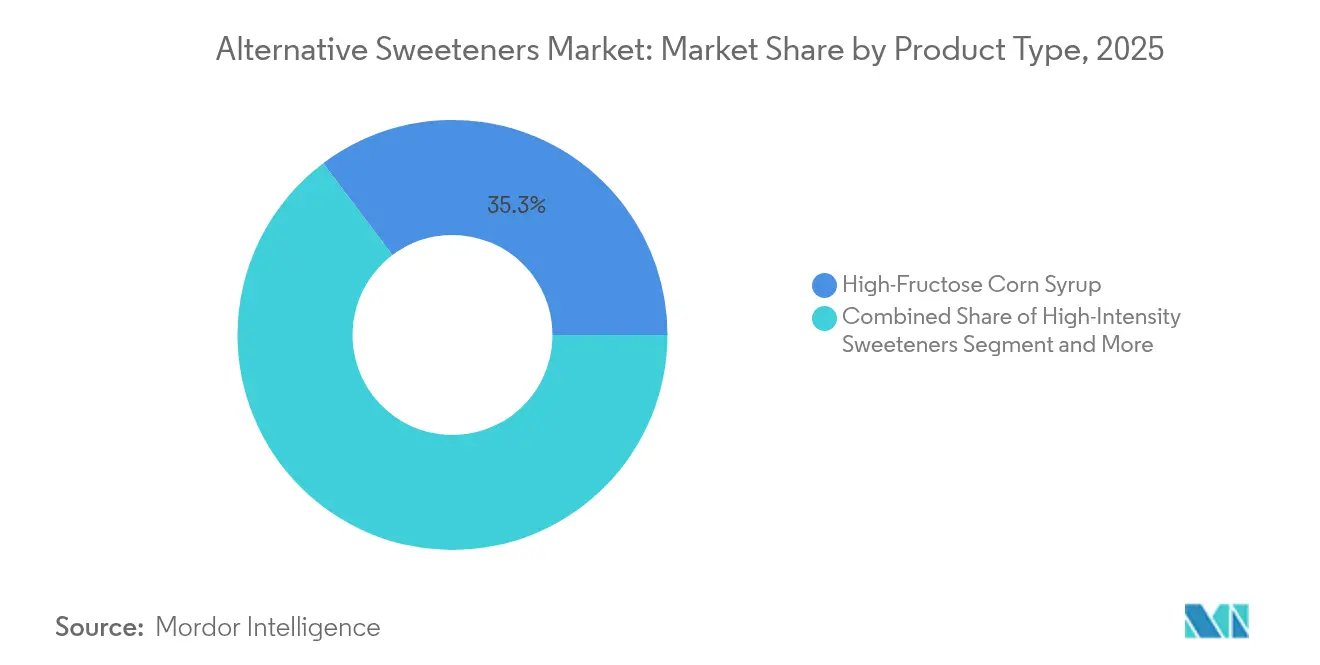

- Nach Produkttyp hielt Maissirup mit hohem Fructosegehalt im Jahr 2025 einen Marktanteil von 35,27 % am Markt für alternative Süßungsmittel, während Hochintensitätssüßungsmittel bis 2031 mit einer CAGR von 9,31 % wachsen.

- Nach Quelle hielten künstliche Süßungsmittel im Jahr 2025 einen Anteil von 54,62 % an der Marktgröße für alternative Süßungsmittel; natürliche Süßungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Form erzielten feste Formate im Jahr 2025 einen Umsatzanteil von 60,45 %, während flüssige Alternativen mit einer CAGR von 8,17 % zwischen 2026 und 2031 am schnellsten wachsen.

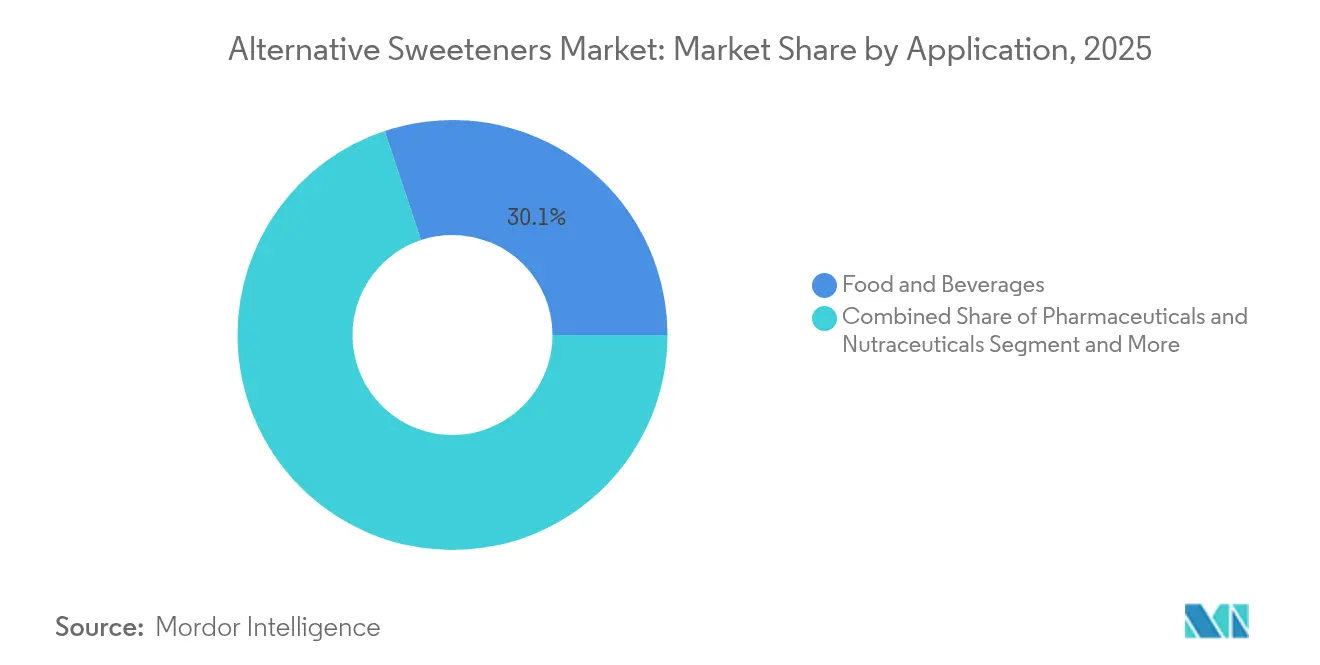

- Nach Anwendung führte das Lebensmittelsegment mit einem Umsatzanteil von 30,11 % im Jahr 2025; Pharmazeutika und Nahrungsergänzungsmittel verzeichneten die stärkste CAGR von 8,44 % bis 2031.

- Nach Geografie trug Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 34,32 % bei; der Nahe Osten und Afrika sind auf eine CAGR von 7,33 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für alternative Süßungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und zunehmende Verbreitung von Zivilisationskrankheiten | +1.8% | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (3–4 Jahre) |

| Staatliche Vorschriften zur Unterstützung der Zuckerreduzierung und die Einführung von Zuckersteuern in verschiedenen Regionen | +1.5% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Entwicklung von Süßungsmitteln, insbesondere hinsichtlich Geschmacksprofilen und Löslichkeit, fördern die Produktakzeptanz. | +1.2% | Global, mit anfänglicher Auswirkung in entwickelten Märkten | Mittelfristig (3–4 Jahre) |

| Wachsende Verbraucherpräferenz für kalorienarme und zuckerfreie Produkte | +1.0% | Global, mit höchster Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Forschung und Entwicklung im Bereich der Süßungsmittel. | +0.8% | Entwickelte Märkte mit starker Forschungsinfrastruktur | Langfristig (≥ 5 Jahre) |

| Ausweitung der Anwendungen alternativer Süßungsmittel in Lebensmitteln und Getränken. | +0.7% | Global, mit Fokus auf aufkommende Anwendungen | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und zunehmende Verbreitung von Zivilisationskrankheiten

Die globale Lebensmittel- und Getränkeindustrie erlebt einen bedeutenden Wandel aufgrund zunehmend gesundheitsbewusster Konsummuster. Laut dem Supply Side Food and Beverage Journal (2025) reduzieren 36 % der Verbraucher aktiv ihren Zuckerkonsum, während 56 % Produkte mit künstlichen Süßungsmitteln meiden. Dieses Verbraucherverhalten stellt Hersteller vor Formulierungsherausforderungen, da sie Süße, Geschmack und Funktionalität ausbalancieren müssen und gleichzeitig Clean-Label-Anforderungen erfüllen müssen. Verbraucher gehen über die bloße Kalorienreduzierung hinaus und berücksichtigen die metabolischen und verdauungsbezogenen Auswirkungen von Süßungsmitteln, insbesondere deren glykämische Reaktion und Auswirkungen auf die Darmgesundheit. Natürliche kalorienarme Süßungsmittel, darunter Allulose, Mönchsfrucht und Tagatose, gewinnen zunehmend Marktakzeptanz. Tagatose zeichnet sich durch seinen niedrigen glykämischen Index und seine präbiotischen Eigenschaften aus, die die Darmmikrobiota unterstützen. Die U.S. Food and Drug Administration (FDA) hat das Potenzial dieser alternativen Süßungsmittel unterstrichen, indem sie Klassifizierungen wie den Status „allgemein als sicher anerkannt” (GRAS) für Tagatose und ähnliche Inhaltsstoffe vergeben hat. Forschungs- und Entwicklungsteams konzentrieren sich nun auf multifunktionale Süßungsmittel, die den Zuckergehalt reduzieren und gleichzeitig zusätzliche gesundheitliche Vorteile bieten. Diese Süßungsmittel werden zu wesentlichen Bestandteilen in funktionellen Lebensmitteln, Getränken und Nahrungsergänzungsmittelformulierungen.

Staatliche Vorschriften zur Unterstützung der Zuckerreduzierung und die Einführung von Zuckersteuern in verschiedenen Regionen

Zuckersteuern und andere regulatorische Maßnahmen zur Reduzierung des Zuckerkonsums schaffen neue Marktchancen für alternative Süßungsmittel. Die Zuckersteuer im Vereinigten Königreich zeigte eine erhebliche Auswirkung auf die Konsummuster: Die tägliche Zuckeraufnahme von Kindern aus Erfrischungsgetränken sank innerhalb eines Jahres nach der Einführung von 70 g auf 45 g, wie das Journal of Epidemiology and Community Health berichtet. Die Empfehlung der Weltgesundheitsorganisation, die Aufnahme freier Zucker auf unter 5 % des gesamten Kalorienverbrauchs zu begrenzen, hat globale Regulierungstrends beeinflusst. Diese Vorschriften veranlassen Hersteller, ihre Produkte zu reformulieren, um Steuerschwellen zu vermeiden, was die Nachfrage nach alternativen Süßungsmitteln erhöht. Mehrere Länder, darunter Mexiko, Frankreich und Norwegen, haben ähnliche Zuckersteuern eingeführt, während andere wie Indien und Australien solche Maßnahmen in Betracht ziehen. Darüber hinaus haben große Getränkehersteller zugesagt, den Zuckergehalt in ihren Produktportfolios bis 2025 zu reduzieren, was die Innovation bei alternativen Süßungsmitteln weiter vorantreibt.

Technologische Fortschritte bei Geschmacksprofilen und Löslichkeit fördern die Produktakzeptanz

Die Präzisionsfermentation verändert den Markt für Süßungsmittel grundlegend, indem sie die effiziente und skalierbare Produktion von Proteinen wie Brazzein, Thaumatin und Monellin ermöglicht. Diese Proteine bieten Süßegrade von bis zu 5.000-mal mehr als Zucker und werden wie Standardproteine metabolisiert, wodurch gesundheitliche Bedenken im Zusammenhang mit Zucker und künstlichen Süßungsmitteln wirksam gemindert werden. Das Verfahren bietet auch erhebliche Umweltvorteile und reduziert den Land- und Wasserverbrauch im Vergleich zu herkömmlichen Zuckerproduktionsmethoden um 60–90 %, was mit der wachsenden Nachfrage nach nachhaltigen Lebensmittelproduktionslösungen übereinstimmt. Unternehmen wie Oobli, Joywell Foods und Amai Proteins stehen an der Spitze dieser Innovation und nutzen die Präzisionsfermentation, um Süßungsmittel zu entwickeln, die den Zuckergehalt in Lebensmitteln und Getränken um bis zu 90 % senken können, und das bei gleichzeitiger Beibehaltung der gewünschten Geschmacksprofile. Dieser Durchbruch ist besonders transformativ für Produktkategorien wie Erfrischungsgetränke, Süßwaren und Backwaren, bei denen die Reduzierung des Zuckergehalts aufgrund der Notwendigkeit, Geschmack, Textur und Funktionalität auszubalancieren, historisch gesehen eine Herausforderung darstellte.

Wachsende Verbraucherpräferenz für kalorienarme und zuckerfreie Produkte

Der Markt für alternative Süßungsmittel wandelt sich aufgrund der zunehmenden Präferenz der Verbraucher für natürliche, pflanzenbasierte Optionen gegenüber synthetischen Alternativen. Diese Veränderung beeinflusst den Wettbewerb in den Lebensmittel- und Getränkesektoren, insbesondere bei Getränken, wo 77 % der globalen Verbraucher die Süßungsmittelarten in ihren Getränken prüfen, wie Daten des Supply Side Food and Beverage Journal zeigen. Die Nachfrage nach natürlichen Süßungsmitteln treibt Innovationen in botanischen und biotechnologischen Formulierungen voran. Stevia und Mönchsfrucht entwickeln sich zu den wichtigsten pflanzlichen Süßungsmitteloptionen. Während frühe Versionen mit bitteren Nachgeschmäcken und inkonsistenter Süße zu kämpfen hatten, verbessern neue Fermentationstechnologien und Glykosid-Isolierungsmethoden ihre Geschmacksprofile und die Konsistenz der Süße. Unternehmen wie Cargill und Ingredion investieren in die Entwicklung von Steviol-Glykosiden (einschließlich Reb M und Reb D), während Biotechnologieunternehmen die Präzisionsfermentation nutzen, um nachhaltige Süßungsmittelalternativen zu entwickeln. Diese Entwicklungen ermöglichen es Lebensmittel- und Getränkeherstellern, Clean-Label-Produkte zu schaffen und dabei Geschmack, Textur und Funktionalität beizubehalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren für neue alternative Süßungsmittel | -1.2% | Europa, Nordamerika, mit variablen Auswirkungen in Asien | Mittelfristig (3–4 Jahre) |

| Hohe Produktionskosten im Vergleich zu herkömmlichem Zucker | -0.8% | Global, mit höchster Auswirkung in preissensiblen Märkten | Langfristig (≥ 5 Jahre) |

| Schwankungen der Rohstoffpreise beeinflussen die Kosten. | -0.6% | Global, mit höchster Auswirkung auf natürliche Süßungsmittel | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit führt zu Verlusten. | -0.4% | Schwellenmärkte mit begrenzter Kühlketteninfrastruktur | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren für neue alternative Süßungsmittel

Regulatorische Anforderungen bleiben eine kritische Herausforderung im Markt für alternative Süßungsmittel und beeinflussen erheblich die Produktentwicklungszeiträume und die Marktzugänglichkeit. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat aktualisierte Leitlinien für Anträge auf neuartige Lebensmittel angekündigt, die im Februar 2025 in Kraft treten sollen. Diese Leitlinien legen strenge Einreichungskriterien fest und erfordern eine detaillierte Dokumentation der Produktionsprozesse, toxikologische Sicherheitsdaten, Nährwertangaben und geschätzte Verbrauchsmengen[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neuartige Lebensmittel navigieren: Was die aktualisierten Leitlinien der EFSA für Sicherheitsbewertungen bedeuten”, www.efsa.europa.eu. Diese strengen Anforderungen treffen kleine und mittlere Unternehmen (KMU) überproportional, denen häufig die notwendige regulatorische Infrastruktur und finanzielle Kapazität fehlt, um die Einhaltung von Vorschriften in mehreren Rechtsordnungen zu bewältigen. Darüber hinaus verschärft die fragmentierte globale Regulierungslandschaft diese Herausforderungen und schafft zusätzliche Markteintrittsbarrieren. So machte beispielsweise im Jahr 2024 der britische High Court auf die Komplexität regulatorischer Inkonsistenzen aufmerksam, als er entschied, dass die Lebensmittelstandards-Behörde (FSA) Mönchsfruchtextrakt fälschlicherweise als neuartiges Lebensmittel eingestuft hatte. Diese Fehlklassifizierung schränkte vorübergehend den Marktzugang des Produkts ein und verdeutlichte die Unsicherheit und Verzögerungen, die durch unterschiedliche regulatorische Rahmenbedingungen verursacht werden[2]Quelle: Der britische High Court, „Lebensmittelstandards-Behörden in Großbritannien haben Mönchsfrucht rechtswidrig als neuartig eingestuft, entscheidet der High Court”, www.judiciary.uk. Solche Inkonsistenzen behindern nicht nur die Einführung innovativer natürlicher Süßungsmittel, sondern stören auch die Wachstumsdynamik des Marktes. Die Beseitigung dieser regulatorischen Unterschiede und die Förderung der Harmonisierung über Rechtsordnungen hinweg werden entscheidend sein, um das volle Potenzial des Marktes für alternative Süßungsmittel zu erschließen.

Hohe Produktionskosten im Vergleich zu herkömmlichem Zucker

Alternative Süßungsmittel stehen vor erheblichen Hürden bei der Erreichung von Kostenparität mit herkömmlichem Zucker, was ihre Akzeptanz in preissensiblen Massenmarktanwendungen einschränkt. Die Kostendiskrepanz ist besonders bei aufkommenden Technologien wie der Präzisionsfermentation deutlich. Obwohl diese Technologie die Produktion verbesserter Süßungsmittel ermöglicht, stößt sie in der Hochskalierungsphase auf erhebliche Herausforderungen. Um diese Probleme anzugehen, sind Branchenkooperationen zunehmend in den Vordergrund gerückt. So haben beispielsweise Roquette und Bonumose eine Partnerschaft geschlossen, um die Produktion von Tagatose hochzuskalieren, einem seltenen Zucker, der 92 % der Süße von Zucker bei nur 38 % der Kalorien liefert. Diese Zusammenarbeit spiegelt den breiteren Branchentrend wider, in die Produktionsoptimierung zu investieren, um der wachsenden Verbrauchernachfrage nach natürlichen, kalorienarmen Alternativen gerecht zu werden. Trotz technologischer Fortschritte und strategischer Partnerschaften bleibt die Erreichung von Wettbewerbsfähigkeit gegenüber Zucker jedoch ein erhebliches Hindernis. Diese Herausforderung wird durch steigende globale Zuckerpreise verschärft, die durch klimabedingte Versorgungsunterbrechungen und volatile landwirtschaftliche Bedingungen in wichtigen Zuckerproduktionsregionen verursacht werden, was die Marktdynamik für alternative Süßungsmittel weiter verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensitätssüßungsmittel stören die traditionelle Dominanz

Im Jahr 2025 behauptet Maissirup mit hohem Fructosegehalt (HFCS) seine dominante Position mit einem Marktanteil von 35,27 %, angetrieben durch seine Kosteneffizienz und funktionale Vielseitigkeit bei der groß angelegten Lebensmittel- und Getränkeverarbeitung. Der Corn Refiners Association zufolge priorisiert die Branche Nachhaltigkeit und technologische Fortschritte, wobei die Mitglieder Praktiken zur Reduzierung von Kohlenstoffemissionen, zur Verbesserung der Ressourceneffizienz und zur Aufrechterhaltung wettbewerbsfähiger Preise übernehmen. HFCS bleibt ein Eckpfeiler in Getränkeanwendungen aufgrund seiner flüssigen Form, die die Verarbeitung vereinfacht und konsistente Süßeprofile gewährleistet, die für die Produktstandardisierung entscheidend sind. Das Segment profitiert auch von robusten Lieferketten und regulatorischen Genehmigungen in wichtigen Märkten, was Widerstandsfähigkeit und Stabilität in einem zunehmend wettbewerbsintensiven und sich entwickelnden Süßungsmittelmarkt bietet.

Hochintensitätssüßungsmittel sind das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 9,31 % von 2026 bis 2031. Dieses Wachstum wird durch kontinuierliche Innovationen bei Geschmacksprofilen und ihre zunehmenden Anwendungen in verschiedenen Lebensmittelkategorien angetrieben. Regulatorische Fortschritte, wie die GRAS-Einstufung der FDA für Neohesperidin-Dihydrochalkon im Juli 2024, haben die Akzeptanz weiter beschleunigt. Diese Genehmigung erweiterte die zulässigen Verwendungsmengen von 10–1.000 ppm und ermöglichte die Einbeziehung in Produkte wie Süßcracker, Fruchtsäfte und Energydrinks. Darüber hinaus verzeichnet das Segment erhebliche Fortschritte bei Süßproteintechnologien, wobei Unternehmen fermentationsbasierte Lösungen entwickeln, die überlegenen Geschmack bieten und gleichzeitig mit Clean-Label-Trends übereinstimmen. Diese Innovationen bedienen die wachsende Nachfrage gesundheitsbewusster Verbraucher, die natürliche, transparente und nachhaltige Zutatenoptionen suchen.

Nach Quelle: Natürliche Süßungsmittel erschließen Premiummarktsegmente

Im Jahr 2025 halten künstliche Süßungsmittel einen dominanten Marktanteil von 54,62 %, angetrieben durch ihre langjährigen regulatorischen Genehmigungen, robuste Fertigungsinfrastruktur und Kosteneffizienz, die sie für Massenmarktanwendungen besonders geeignet machen. Laufende Fortschritte bei der Geschmacksverbesserung und Anwendungsoptimierung stärken die Führungsposition dieses Segments weiter. Unternehmen gehen aktiv historische Herausforderungen wie Nachgeschmack und Temperaturstabilität durch innovative Formulierungen an. Klare regulatorische Rahmenbedingungen in wichtigen Märkten geben Herstellern die Sicherheit, Produkte zu entwickeln, die Compliance- und Sicherheitsstandards erfüllen. Darüber hinaus verbessern technologische Fortschritte weiterhin die Funktionalität künstlicher Süßungsmittel und bewahren dabei die wirtschaftlichen Vorteile, die für ihre weit verbreitete Akzeptanz entscheidend waren.

Natürliche Süßungsmittel entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 8,55 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten und wachsende Bedenken hinsichtlich der potenziellen langfristigen gesundheitlichen Auswirkungen künstlicher Alternativen angetrieben. Jüngste regulatorische Entwicklungen haben erheblich zu diesem Aufwärtstrend beigetragen. So erhielt Mönchsfrucht kürzlich die Zulassung in den Märkten des Vereinigten Königreichs und der EU, nachdem sie ihre Einstufung als neuartiges Lebensmittel durch eine erfolgreiche rechtliche Anfechtung überwunden hatte. Dieser regulatorische Wandel hat erhebliche Chancen in europäischen Märkten eröffnet, die zuvor nicht zugänglich waren. Darüber hinaus verbessern Fortschritte in der Extraktions- und Verarbeitungstechnologie die Geschmacksprofile und senken die Produktionskosten, wodurch natürliche Süßungsmittel wettbewerbsfähiger werden. Diese Verbesserungen positionieren natürliche Süßungsmittel als starke Konkurrenten in Premiumproduktekategorien, in denen Verbraucher bereit sind, einen Aufpreis für natürliche und authentische Zutaten zu zahlen.

Nach Anwendung: Pharmazeutika und Nahrungsergänzungsmittel führen die Wachstumsdynamik an

Im Jahr 2025 dominieren Lebensmittelanwendungen den Markt mit einem Anteil von 30,11 %, hauptsächlich angetrieben durch die Teilsegmente Backwaren und Süßwaren. Diese Teilsegmente führen aufgrund ihrer erheblichen Nutzung von Süßungsmitteln und gut etablierten Reformulierungsfähigkeiten. Das Segment profitiert von umfangreicher Forschung zu den funktionellen Eigenschaften alternativer Süßungsmittel, die die strukturellen und texturellen Eigenschaften von herkömmlichem Zucker effektiv replizieren und gleichzeitig den Kaloriengehalt reduzieren. Darüber hinaus ermöglichen Fortschritte bei Süßungsmittelmischtechniken Herstellern, präzise Geschmacksprofile und funktionale Eigenschaften zu erzielen, selbst in komplexen Lebensmittelmatrizen. Die Dominanz des Lebensmittelsegments wird durch die zunehmende Verbraucherakzeptanz alternativer Süßungsmittel in vertrauten Produktkategorien und das Vorhandensein regulatorischer Rahmenbedingungen weiter gestärkt, die klare und umsetzbare Leitlinien für Reformulierungsstrategien bieten.

Das Segment Pharmazeutika und Nahrungsergänzungsmittel wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einer erwarteten CAGR von 8,44 % im Prognosezeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach zuckerfreien Medikamenten und funktionellen Gesundheitsprodukten vorangetrieben, bei denen eine effektive Geschmacksmaskierung eine entscheidende Rolle für die Patientencompliance spielt. Das Segment zeigt besondere Stärke in pädiatrischen und geriatrischen Formulierungen, wo die Schmackhaftigkeit die therapeutischen Ergebnisse und die Medikamentenadhärenz erheblich beeinflusst. Darüber hinaus erschließen jüngste Innovationen bei Süßungsmittelanwendungen für Nahrungsergänzungsmittel zusätzliche gesundheitliche Vorteile jenseits der Kalorienreduzierung. So unterstützt beispielsweise Tagatose, ein Süßungsmittel mit präbiotischen Eigenschaften, die Darmgesundheit durch Fermentation im Dickdarm. Das Wachstum des Pharmaziesegments wird durch die regulatorische Anerkennung der Bedeutung patientenfreundlicher Formulierungen und den expandierenden Markt für funktionelle Lebensmittel unterstützt, die über die Grundernährung hinaus gesundheitliche Vorteile bieten.

Nach Form: Flüssige Süßungsmittel gewinnen in Getränkeanwendungen an Dynamik

Im Jahr 2025 behaupten feste Süßungsmittel einen dominanten Marktanteil von 60,45 %, angetrieben durch ihre Stabilität, einfache Handhabung und Anpassungsfähigkeit in verschiedenen Lebensmittelanwendungen, bei denen Schüttguteigenschaften für die Erzielung der gewünschten Textur und Struktur unerlässlich sind. Ihre weit verbreitete Akzeptanz wird durch gut etablierte Fertigungsprozesse und effiziente Verpackungssysteme unterstützt, die zu einer kosteneffizienten Großserienproduktion und einer optimierten Distribution beitragen. Beim Backen liefern feste Süßungsmittel nicht nur Süße, sondern replizieren auch kritische funktionale Eigenschaften von Zucker, wie Feuchtigkeitsrückhaltung und Bräunung, was die Produktqualität verbessert. Darüber hinaus optimieren Fortschritte in der Granulierungs- und Verkapselungstechnologie die Leistung fester Süßungsmittel weiter und ermöglichen ihren Einsatz in anspruchsvolleren Anwendungen, während ihre inhärenten Verarbeitungsvorteile erhalten bleiben.

Flüssige Süßungsmittel entwickeln sich zum am schnellsten wachsenden Segment mit einer beeindruckenden prognostizierten CAGR von 8,17 % für 2026–2031. Dieses Wachstum ist in erster Linie auf ihre überlegenen Lösungseigenschaften und die steigende Nachfrage im schnell expandierenden Getränkesektor zurückzuführen. Die zunehmende Beliebtheit von Getränken ohne Zucker treibt eine anhaltende Nachfrage nach flüssigen Süßungsmitteln an, die sich nahtlos in Formulierungen integrieren lassen, ohne Lösungsprobleme zu verursachen. Bei Kaltanwendungen bieten flüssige Süßungsmittel erhebliche Vorteile, darunter schnellere Lösungsraten, die die Fertigungseffizienz verbessern, Produktionszeiten verkürzen und eine konsistente Produktqualität gewährleisten. Darüber hinaus adressieren Innovationen bei konzentrierten Flüssigformulierungen logistische Herausforderungen, indem sie Transportkosten und Lageranforderungen senken und dabei ihre funktionale Integrität und Leistung erhalten.

Geografische Analyse

Im Jahr 2025 führt Asien-Pazifik den globalen Markt für alternative Süßungsmittel mit einem Anteil von 34,32 % an, angetrieben durch rasche Urbanisierung, wachsende Mittelschichtbevölkerungen und zunehmendes Gesundheitsbewusstsein in China, Indien und Japan. Die regionale Lebensmittelverarbeitungsindustrie richtet sich nach der Verbrauchernachfrage und den regulatorischen Anforderungen zur Reduzierung des Zuckergehalts in verarbeiteten Lebensmitteln. China dominiert den regionalen Verbrauch, insbesondere von Maissirup mit hohem Fructosegehalt, und baut gleichzeitig seine inländische Steviaproduktion aus, um die Importabhängigkeit zu verringern. China stärkt auch seine Infrastruktur für den Anbau und die Verarbeitung von Mönchsfrucht und nutzt dabei die heimischen Ursprünge der Frucht in Südchina, um die steigende globale Nachfrage nach natürlichen Süßungsmitteln zu bedienen. Der Getränkesektor treibt die Marktexpansion voran, wobei zuckerfreie Formulierungen bei städtischen Verbrauchern, die gesündere Alternativen suchen, an Popularität gewinnen.

Nordamerika belegt den zweiten Platz als größter Markt, unterstützt durch ein gesteigertes Bewusstsein für zuckerbezogene Gesundheitsrisiken und einen robusten regulatorischen Rahmen, der Initiativen zur Zuckerreduzierung fördert. Die Region führt bei Süßungsmittelinnovationen, insbesondere bei fermentationsbasierten Lösungen. Cargills EverSweet®, ein Stevia-Süßungsmittel, das durch spezialisierte Hefefermentation hergestellt wird, ist ein Beispiel für diese Innovation, indem es eine verbesserte Süße mit einem sauberen, natürlichen Geschmacksprofil bietet und traditionelle sensorische Einschränkungen pflanzlicher Süßungsmittel überwindet.

Der Nahe Osten und Afrika entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 7,33 % von 2026 bis 2031, angetrieben durch zunehmendes Gesundheitsbewusstsein, staatliche Initiativen zur Bekämpfung steigender Diabetesraten und wachsende Nachfrage nach Premium-Lebensmitteln und -Getränken. Laut dem U.S. Department of Agriculture (2024) integriert die Lebensmittelverarbeitungsindustrie der Vereinigten Arabischen Emirate, die aus über 2.000 Unternehmen besteht und jährlich mehr als USD 7,6 Milliarden erwirtschaftet, alternative Süßungsmittel in gesündere Produktformulierungen. Die Expansion des Lebensmitteleinzelhandels in der Region spiegelt diesen Trend durch ein erweitertes Angebot an gesundheitsorientierten Produkten wider. Die nationale Lebensmittelsicherheitsstrategie 2051 der Vereinigten Arabischen Emirate, die auf die Stärkung der lokalen Produktion und die Verringerung der Importabhängigkeit ausgerichtet ist, schafft Chancen für die inländische Produktion alternativer Süßungsmittel und unterstützt damit übergeordnete Ziele der Lebensmittelsicherheit und Gesundheit.

Regulatorisches Umfeld

Alternative Süßungsmittel unterliegen einem dualen Regime aus Zulassungen als Lebensmittelzusatzstoff und Wegen für neuartige Lebensmittel, wobei die Regulierungsbehörden sowohl die Sicherheit als auch die Herstellungsprozesse verstärkt kontrollieren. In der Europäischen Union veröffentlichte die EFSA 2026 Gutachten, die Sucralose (E 955) für derzeit zugelassene Verwendungen als sicher einstuften, während die Sicherheit für bestimmte vorgeschlagene Erweiterungen bei industriellen Hochtemperatur-Backanwendungen nicht bestätigt wurde; zudem bewertete sie Änderungen im Zusammenhang mit enzymatisch hergestellten Steviolglycosiden (E 960c). Die EFSA aktualisierte 2026 außerdem ihre Leitlinien zu den wissenschaftlichen Datenanforderungen für Zulassungen von Zusatzstoffen und verschärfte damit die Erwartungen an Antragsteller hinsichtlich Expositions- und Prozessdokumentation.

In den Vereinigten Staaten durchlaufen hochintensive und neuartige Lösungen weiterhin die Rahmenwerke der FDA für Lebensmittelzusatzstoffe sowie GRAS-Meldungen. Im Februar 2026 schloss die FDA die GRAS-Meldung 1288 (CJ CheilJedang) für enzymatisch modifizierte Steviolglycoside sowie die GRAS-Meldung 1269 (Amai Proteins) für eine modifizierte Monellin-Zubereitung ab, was die breitere Vermarktung von enzymgestützten Stevia-Systemen und süßen Proteinen unterstützt. In Australien und Neuseeland unterstreichen die Maßnahmen der FSANZ in den Jahren 2025–2026, darunter eine Entscheidung des Vorstands im August 2025, die Enzyme aus gentechnisch verändertem E. coli BL21 zur Herstellung von Rebaudiosid M zulässt, sowie eine Aktualisierung von Anhang 15 des Food Standards Code im April 2026, die aktive Aufsicht der Region über enzymgestützte und biokonvertierte Herstellungswege für hochintensive Süßungsmittel.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette alternativer Süßungsmittel umfasst landwirtschaftliche Rohstoffe (Mais für HFCS, Stevia-Blätter, Mönchsfrucht) sowie industrielle Bioprozess-Inputs (Enzyme, Mikrobenstämme, Fermentationsnährstoffe) und erstreckt sich über Extraktion, Raffination, Biokonversion oder Fermentation, Formulierung und Vertrieb bis hin zu Herstellern von Lebensmitteln, Getränken sowie Pharma- oder Nutraceutical-Produkten. Große Zutatenhersteller und spezialisierte Biotech-Unternehmen liefern hochintensive Süßungsmittel, seltene Zucker und süße Proteine, während Anwendungslabore und Aromahäuser das Blending und die Geschmacksmaskierung unterstützen, um Clean-Label- und Zuckerreduktionsziele zu erfüllen. Die nachgelagerte Nachfrage wird über B2B-Zutatenverkäufe an CPG-Reformulierungsprogramme in Lebensmitteln und Getränken sowie an Verwendungen als Hilfsstoff oder zur Geschmacksmaskierung in Pharmazeutika und Nutraceuticals umgesetzt.

Zentrale Engpässe konzentrieren sich auf die gebündelte Beschaffung und Verarbeitungskapazität. Das Angebot an Mönchsfrucht ist stark auf China konzentriert und bleibt anfällig für Logistikstörungen und zollbedingte Kostenverschiebungen. Kapazitätsengpässe bei fermentationsbasiertem Stevia (zum Beispiel Reb M) können bestimmte Qualitäten preislich stabil halten, was langfristige Verträge und Mehrquellenbeschaffung begünstigt. Handels- und politische Maßnahmen können ebenfalls Angebot und Preisgestaltung verändern, wie 2025 an der US-Handelsdynamik bei Erythrit-Importen aus China zu erkennen war. Bei aufkommenden Zutaten wie Allulose und süßen Proteinen der nächsten Generation hängt die Skalierung von der Verfügbarkeit von Enzymen, den Kristallisationsausbeuten und beständigen Qualitätssystemen ab, was Vorlaufzeiten und Druck auf das Betriebskapital für Formulierer erhöht, die Kosten, Stabilität und sensorische Leistung ausbalancieren müssen.

Wettbewerbslandschaft

Der Markt für alternative Süßungsmittel ist mäßig fragmentiert, mit einer breiten Palette globaler und regionaler Akteure, die vielfältige Produkte anbieten, darunter künstliche, natürliche und auf Zuckeralkohol basierende Süßungsmittel. Der Wettbewerb im Markt wird hauptsächlich durch Produktinnovation, wettbewerbsfähige Preisgestaltung, regulatorische Compliance und gesundheitsorientierte Positionierung angetrieben. Während prominente Akteure wie Cargill Incorporated, Archer Daniels Midland Company und Tate and Lyle erhebliche Marktanteile halten, bleibt der Markt aufgrund des kontinuierlichen Zustroms von Start-ups und regionalen Herstellern fragmentiert. Diese Neueinsteiger bedienen spezifische Verbraucherbedürfnisse, wie Clean-Label-Produkte, und richten sich nach aufkommenden Ernährungstrends wie kalorienarmen und pflanzenbasierten Alternativen.

Strategische Partnerschaften sind zu einem Eckpfeiler des Wachstums geworden, da Unternehmen zusammenarbeiten, um Expertise in Zutatentechnologie, regulatorischer Navigation und Marktzugang zu bündeln. Diese Allianzen beschleunigen die Entwicklung und Kommerzialisierung von Süßungsmitteln der nächsten Generation. Führende Akteure investieren erhebliche Ressourcen in Forschung und Entwicklung, mit dem Fokus auf die Verbesserung von Geschmacksprofilen, die Steigerung der Funktionalität und die Erweiterung des Anwendungsbereichs ihrer Süßungsmittelportfolios, um ein breiteres Spektrum von Branchen zu bedienen, darunter Lebensmittel, Getränke und Pharmazeutika.

Disruptive Innovationen gestalten die Wettbewerbslandschaft neu, wobei aufstrebende Akteure Biotechnologie und Präzisionsfermentation nutzen, um neuartige Süßungslösungen zu entwickeln. Unternehmen, die auf Süßproteine spezialisiert sind, die durch Fermentation hergestellt werden, etablieren neue Wettbewerbskategorien und bieten verbesserte Funktionalität, besseren Geschmack und verbesserte Nachhaltigkeit im Vergleich zu herkömmlichen Süßungsmitteln. Diese Fortschritte fordern etablierte Marktführer heraus und treiben einen Wandel in der Marktdynamik voran. Darüber hinaus schaffen regulatorische Entwicklungen sowohl Chancen als auch Herausforderungen und begünstigen Unternehmen mit starker regulatorischer Expertise und der Fähigkeit, komplexe Genehmigungsverfahren in mehreren Regionen zu navigieren.

Marktführer im Bereich alternative Süßungsmittel

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen erweitern sich dort, wo Regulierungsbehörden und Hersteller sich auf prozessverifizierte, skalierbare Wege für hochintensive Süßungsmittel und neue Modalitäten wie süße Proteine zubewegen. Im Februar 2026 stärkten die FDA-GRAS-Abschlüsse für enzymatisch modifizierte Steviolglycoside (CJ CheilJedang) und eine modifizierte Monellin-Zubereitung (Amai Proteins) die kommerziellen Wege für enzymgestützte Stevia-Systeme und fermentativ gewonnene süße Proteine. Gleichzeitig verdeutlichen die Positionen der EFSA im Jahr 2026, einschließlich ihrer Haltung zu Erweiterungen der Sucralose-Verwendung und ihrer aktualisierten wissenschaftlichen Datenanforderungen, eine klare Marktlücke für Lieferanten mit belastbaren Expositionsdossiers, robuster Kontrolle von Verunreinigungen und Spezifikationen sowie Prozesstransparenz bei EU-Einreichungen.

Der Ausbau von Kapazitäten und die Regionalisierung der Lieferketten schaffen neue Wege zur Kommerzialisierung, insbesondere für fermentativ gewonnene natürliche Süßungsmittel und süße Proteine, die in zuckerreduzierten Formulierungen verwendet werden. Im Juni 2026 brachte Manus ein fermentativ hergestelltes Mönchsfrucht-Süßungsmittel (Mogrosid V) in kommerziellem Maßstab in den Vereinigten Staaten auf den Markt, hergestellt in seiner Biofabrik in Augusta, Georgia, was die inländischen Versorgungsoptionen für eine Kategorie stärkt, die historisch an die landwirtschaftliche Beschaffung aus China gebunden war. In Europa deutet der Spatenstich von Pentasweet im März 2026 für eine Brazzein-Anlage im kommerziellen Maßstab in Vilnius, Litauen, auf eine Bewegung von der Pilotversorgung hin zu einer dedizierten, für die Lebensmittelindustrie ausgelegten Produktion süßer Proteine, was die breitere Einführung in Getränken, Süßwaren und Backwaren durch Blending-Ansätze anstatt eines Ersatzes durch eine einzelne Zutat unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland stellte sein Zuckerreduktionssystem Replace, Rebalance, Rebuild vor und brachte SweetRight Stevia Echo, eine biokonversionsbasierte Stevia-Lösung, auf den Markt. Die Aktualisierung stärkt einen systembasierten Ansatz, der hochintensive Süßungsmittel mit Formulierungswerkzeugen kombiniert, um Geschmack und Funktionalität in zuckerreduzierten Anwendungen zu verbessern.

- Mai 2026: Cargill ging eine Partnerschaft mit Voyage Foods ein, um NextCoa, eine kakaofreie Süßwarenalternative, nach Nordamerika zu bringen. Dies erweitert Cargills Optionen für Zuckerreduktions- und Reformulierungsprogramme im Süßwarenbereich, indem Süßungsstrategien mit neu gestalteten Zutatensystemen kombiniert werden, die Geschmack, Textur und Kosten steuern.

- Oktober 2024: Tate and Lyle und Manus gingen eine Partnerschaft ein und führten Stevia Reb M im Rahmen ihrer Allianz ein, um eine vollständig aus den Amerikas stammende und hergestellte, biokonvertierte Stevia-Zutat zu kommerzialisieren. Die Zusammenarbeit unterstützt eine stärker regionalisierte Beschaffung und skalierbare Produktionswege für hochintensive Süßungsmittel, die in Reformulierungen von Getränken und Lebensmitteln verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Umsatzwert alternativer Süßungszutaten, die zur Ersetzung oder Reduzierung von Zucker in verpackten Lebensmitteln, Getränken, Pharma- und Nutraceutical-Produkten sowie ausgewählten anderen Endverwendungen eingesetzt werden. Er umfasst natürliche, künstliche und fermentativ gewonnene Süßungsmittel, die in fester oder flüssiger Form geliefert werden.

Umfangsausschlüsse: Haushaltszucker und andere konventionelle kalorische Süßungsmittel sind ausgeschlossen, wenn sie nicht als Alternativen zur Zuckerreduktion positioniert oder eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Maissirup mit hohem Fructosegehalt (HFCS)

- Hochintensitätssüßungsmittel

- Sucralose

- Stevia

- Acesulfam K

- Aspartam

- Cyclamat

- Andere Hochintensitätssüßungsmittel

- Niedrigintensitätssüßungsmittel

- Xylitol

- Erythritol

- Sorbitol

- Maltitol

- Andere

- Andere

- Nach Quelle

- Natürlich

- Künstlich

- Fermentationsbasiert

- Nach Form

- Flüssig

- Fest

- Nach Anwendung

- Lebensmittel und Getränke

- Lebensmittel

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Fleisch- und herzhafte Produkte

- Soßen, Dressings und Aufstriche

- Andere verarbeitete Lebensmittel

- Getränke

- Erfrischungsgetränke

- Sportgetränke

- Andere Getränke

- Lebensmittel

- Pharmazeutika und Nahrungsergänzungsmittel

- Körperpflege und Mundpflege

- Tierfutter

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt damit, Grenzen für das festzulegen, was als alternatives Süßungsmittel gezählt wird, und anschließend Ankerdatenpunkte zu erfassen, die regionsübergreifend überprüft werden können. Wir stützen uns auf öffentliche Quellen wie das USDA (einschließlich ERS) und die US-FDA für Zutaten- und Politikkontext sowie auf FAOSTAT und UN Comtrade, um Anbau, Handel mit verarbeiteten Süßungsmitteln und die Nachfragerichtung nach Geografie zu verstehen.

Wir prüfen außerdem Veröffentlichungen von Stellen wie dem Codex Alimentarius und der WHO hinsichtlich Definitionen und Leitlinien zur Zuckerreduktion, die häufig die Einführung vorantreiben, und nutzen anschließend Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Produkteinführungen und Kapazitätserweiterungen zu erfassen. Patentdatenbanken und eine Datenbank auf Sendungsebene für Import/Export werden selektiv genutzt, um zu validieren, wo Fertigungsaktivitäten und Handelsströme zunehmen oder abkühlen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Klärung während des Forschungsprozesses verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu bestätigen, wie sich die Nachfrage in den Bereichen Lebensmittel und Getränke, Pharmazeutika und Nutraceuticals, Körperpflege und Mundpflege sowie Tierfutter entwickelt, und um Preis- und Mixverschiebungen bei den wichtigsten Süßungsmitteltypen auf Plausibilität zu prüfen. Wir sprechen mit Zutatenlieferanten, Distributoren, Verarbeitern und Endnutzern und nehmen erneut Kontakt zu Experten auf, wenn Schreibtischsignale und modellierte Ergebnisse regional nicht übereinstimmen.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | Führungskräfte (CXOs): 13 % | APAC: 41 % |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 32 % | EMEA: 36 % |

| Kleinere Akteure: 17 % | Manager: 55 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt anhand einer Top-Down-Struktur, bei der die Produktion verarbeiteter Lebensmittel und Getränke, die Durchdringung der Zuckerreduktion und die Einbindungsraten von Zutaten genutzt werden, um den Nachfragepool für alternative Süßungsmittel zu rekonstruieren, der dann anhand regionsspezifischer Preisbänder in Werte umgerechnet wird. Sobald der Nachfragepool gebildet ist, wird er auf die wichtigsten Süßungsmittelfamilien aufgeteilt, um reale Formulierungsentscheidungen und Verfügbarkeit widerzuspiegeln.

Um die Gesamtsummen realistisch zu halten, untermauern wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie Lieferanten- und Kanalprüfungen zu Volumina, stichprobenartigen durchschnittlichen Verkaufspreisen nach Süßungsmitteltyp und Gegenprüfungen anhand der Handelsstromrichtung für wichtige Erzeugerregionen. Zu den Inputs, die das Modell typischerweise beeinflussen, gehören regulatorische und kennzeichnungsbezogene Änderungen, die Intensität neuer Produkteinführungen in zuckerreduzierten Kategorien, relative Preisbewegungen gegenüber Zucker, Veränderungen in der Getränke- und Backwarenproduktion sowie der sich entwickelnde Mix zwischen hoch- und niedrigintensiven Süßungsmitteln.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch einfache regressionsähnliche Beziehungen zwischen Nachfragetreibern (wie der Produktion verpackter Lebensmittel und der Intensität der Zuckerreduktionspolitik) und historischen Adoptionsmustern, und wird anschließend durch Expertenkonsens zu kurzfristiger Preisgestaltung und Substitution verfeinert. Wenn direkte Datenpunkte für kleinere Länder fehlen, werden Lücken durch Proxy-Indikatoren wie den Pro-Kopf-Verbrauch verpackter Lebensmittel und die Importabhängigkeit geschlossen, die anschließend auf bekannte regionale Gesamtwerte normalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem geprüft wird, ob sich die regionalen Ergebnisse im Einklang mit unabhängigen Signalen bewegen, wie Handelsbilanzen für wichtige Süßungsmittel-Inputs, größeren Kapazitätsankündigungen und beobachtbaren Preisrichtungen. Wird ein Ausreißer festgestellt, werden die Annahmen überprüft und Primärkontakte erneut kontaktiert, um zu bestätigen, ob es sich um eine tatsächliche Marktveränderung oder einen Modellierungsfehler handelt.

Vor der Freigabe durchlaufen Modell und Erläuterung mehrstufige Analystenprüfungen mit Schwerpunkt auf Einheitskonsistenz, Wachstumsratenlogik und Abweichungen gegenüber Trends des Vorjahres. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Politikänderungen, größeren Werkserweiterungen oder starken Schwankungen der Inputkosten. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung für alternative Süßungsmittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für alternative Süßungsmittel können weit voneinander abweichen, selbst wenn sie scheinbar denselben Bereich behandeln. Die Unterschiede ergeben sich in der Regel daraus, was als alternatives Süßungsmittel gezählt wird, welche Endverwendungen einbezogen werden und wie Preise und Mix bei hochintensiven und Massensüßungsmitteln behandelt werden.

Fruktose-Glukose-Sirup (High-Fructose Corn Syrup) wird bei Mordor Intelligence als im Geltungsbereich enthalten betrachtet, was die Gesamtsumme im Vergleich zu Schätzungen erhöht, die sich hauptsächlich auf hochintensive Süßungsmittel konzentrieren und in Getränken und verarbeiteten Lebensmitteln weit verbreitete flüssige Massensüßungsmittel ausschließen. Unterschiede zeigen sich auch, wenn ein Verlag einen einzigen globalen Durchschnittspreis verwendet, wenn das Timing der Währungsumrechnung nicht mit dem angegebenen Jahr übereinstimmt oder wenn ältere Basisjahr-Inputs übernommen werden, ohne Handels- und Produktionsindikatoren erneut zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,64 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,23 Mrd. USD (2025) | Diese Schätzung scheint im Produktumfang enger gefasst zu sein und orientiert sich häufig an hochintensiven und ausgewählten niedrigintensiven Süßungsmitteln, was Massensüßungsmittel, die in großem Maßstab eingesetzt werden, unterrepräsentieren kann. Das Basisjahr und die Preisgestaltung können den Wert zudem komprimieren, wenn Durchschnittspreise angewendet werden, ohne regionale Mixunterschiede zu berücksichtigen. |

| Branchenbulletin B | 11,12 Mrd. USD (2024) | Die Zahl ist an ein früheres Jahr gebunden und wird typischerweise als Kernwert ohne detaillierte Mix- und Preislogik nach Typ und Endverwendung geteilt. Bei langsamerer Aktualisierungshäufigkeit werden neuere Verschiebungen in der Reformulierungsaktivität und Preisbewegungen möglicherweise nicht vollständig erfasst. |

Betrachtet man die drei Zahlen im Vergleich, so lässt sich die Spanne größtenteils durch die Breite des Geltungsbereichs und durch die Art erklären, wie Massensüßungsmittel und Preisgestaltung regionsübergreifend behandelt werden. Indem der Nachfragepool an beobachtbare Produktion, Formulierungsrichtung und Handelssignale gebunden bleibt, bleibt die endgültige Zahl auf klare Inputs zurückführbar, die im Zuge der Marktentwicklung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für alternative Süßungsmittel?

Der Markt für alternative Süßungsmittel beläuft sich im Jahr 2026 auf USD 49,64 Milliarden und wird voraussichtlich bis 2031 auf USD 70,12 Milliarden wachsen.

Welcher Produkttyp führt den Markt an?

Maissirup mit hohem Fructosegehalt behauptet die Führungsposition mit einem Marktanteil von 35,27 %, obwohl Hochintensitätsvarianten mit einer CAGR von 9,31 % schneller wachsen.

Welches Quellsegment wächst am schnellsten?

Natürliche Süßungsmittel, angetrieben durch die Nachfrage nach Clean-Label-Produkten und regulatorische Erfolge für Mönchsfrucht, werden voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen.

Warum dominiert Asien-Pazifik?

Große Bevölkerungen, wachsendes Bewusstsein für Diabetes und eine aggressive Reformulierung von Getränken verleihen Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 34,32 %.

Seite zuletzt aktualisiert am: