Größe und Marktanteil des kanadischen Lebensmittelsüßungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.63 Milliarden US-Dollar |

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Lebensmittelsüßungsmittelmarkts von Mordor Intelligence

Die Größe des kanadischen Lebensmittelsüßungsmittelmarkts wird im Jahr 2026 auf USD 2,72 Milliarden geschätzt, ausgehend von einem Wert von USD 2,63 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 3,19 Milliarden, was einem Wachstum von 3,29 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt zeigt Reife, während er einen grundlegenden Wandel hin zu gesünderen Süßungsalternativen erlebt, beeinflusst durch zunehmend strengere regulatorische Anforderungen und sich verändernde Verbraucherpräferenzen für natürliche und kalorienarme Optionen. Kanadas robuster Lebensmittelverarbeitungssektor, der seine Position als zweitgrößte Fertigungsindustrie des Landes behauptet, sorgt durch etablierte Vertriebsnetze und Produktionskapazitäten für wesentliche Marktstabilität. Darüber hinaus unterstützen staatliche Initiativen diesen Sektor. Im Rahmen der Nachhaltigen Kanadischen Landwirtschaftspartnerschaft (Sustainable CAP) investieren die kanadische und die Manitobaer Regierung in wichtige Kapitalinfrastrukturprojekte zur Erweiterung der Lebensmittelverarbeitungskapazität in Manitoba. Diese Investitionen zielen darauf ab, die Wettbewerbsfähigkeit der Lebensmittelverarbeitungsindustrie zu steigern, Beschäftigungsmöglichkeiten zu schaffen und nachhaltige landwirtschaftliche Praktiken zu unterstützen, um langfristiges Wachstum und Resilienz im Sektor zu gewährleisten. [1]Annex Business Media, "Kanada und Manitoba investieren 15,4 Mio. USD zur Modernisierung von Lebensmittelverarbeitungsanlagen", www.mromagazine.com

Wichtigste Erkenntnisse des Berichts

- Nach Region hielt Zentralkanada im Jahr 2025 einen Anteil von 74,62 % am kanadischen Süßungsmittelmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen.

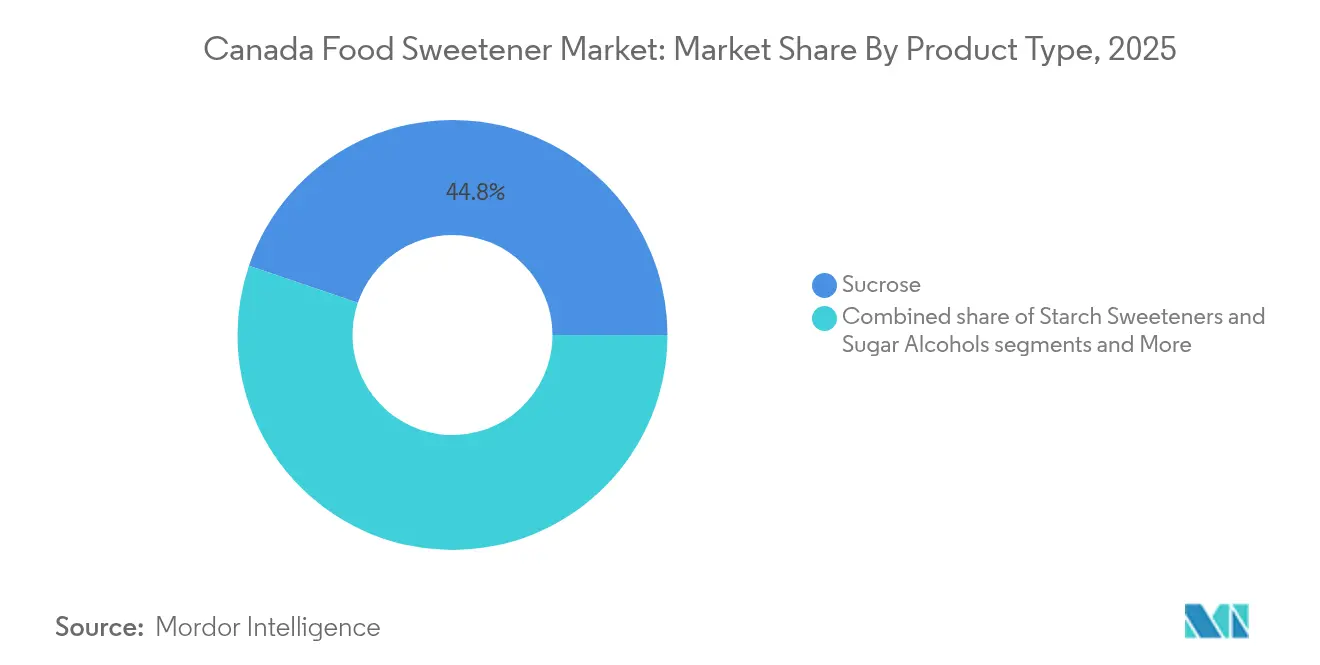

- Nach Produkttyp führte Saccharose im Jahr 2025 mit einem Umsatzanteil von 44,78 %; hochintensive Süßungsmittel werden bis 2031 mit einer CAGR von 4,98 % wachsen.

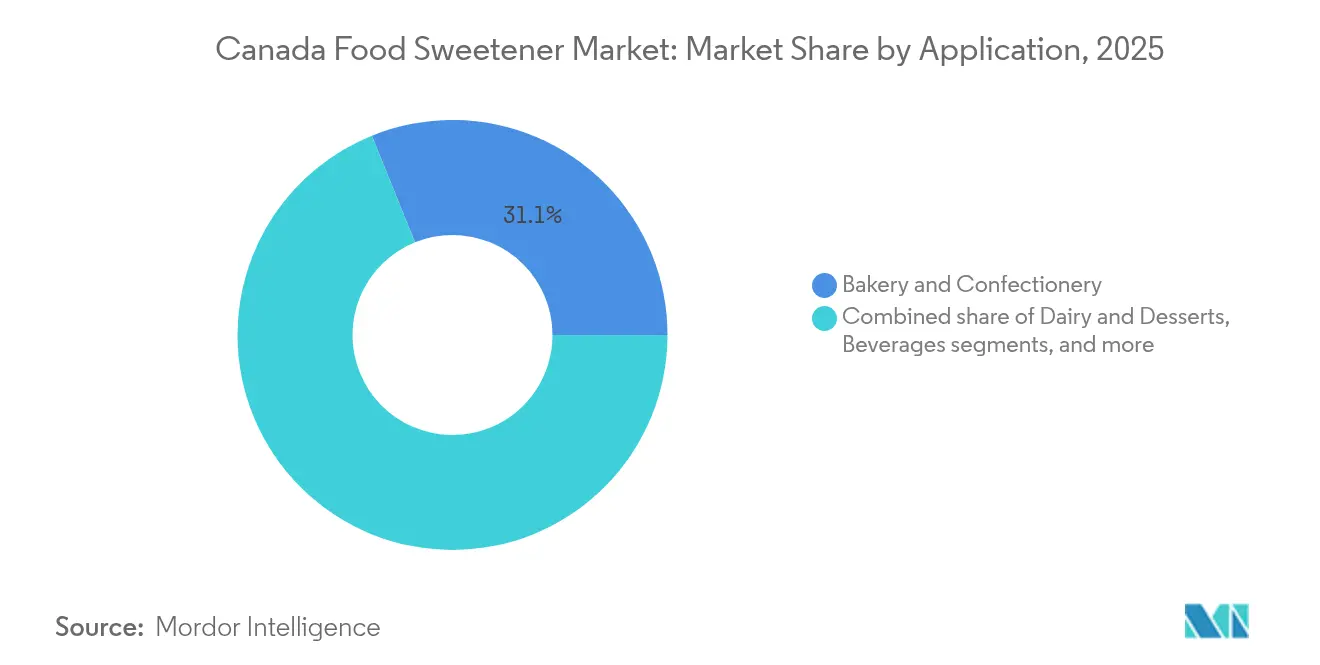

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 31,12 % auf Backwaren und Süßwaren, während das Getränkesegment mit einer CAGR von 4,52 % wachsen wird.

- Nach Form erfasste Pulver im Jahr 2025 einen Marktanteil von 56,05 %; Flüssigkeit ist auf eine CAGR von 4,66 % ausgerichtet.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 92,05 %; Bio wird mit einer CAGR von 4,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Lebensmittelsüßungsmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fettleibigkeit und Diabetes | +0.8% | National, mit höherer Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für natürliche und pflanzenbasierte Süßungsmittel | +0.7% | National, mit Premium-Akzeptanz in Zentralkanada | Langfristig (≥ 4 Jahre) |

| Regulatorische Erweiterung zugelassener natürlicher Süßungsmittel | +0.5% | Nationaler Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Starke Präsenz inländischer Ahornsirup- und Honigproduzenten | +0.4% | Hauptsächlich Quebec und die östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Innovation bei Mischungen und Geschmacksoptimierung | +0.6% | National, mit Forschungs- und Entwicklungszentren in Zentralkanada | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierter Wandel hin zu kalorienarmen/kalorienfreien Süßungsmitteln | +0.9% | National, mit Führungsrolle der städtischen Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Fettleibigkeit und Diabetes

Im Jahr 2024 litten etwa 3,8 Millionen Kanadier an Diabetes, während die Fettleibigkeitsraten in allen Altersgruppen zunahmen. [2]Regierung Kanadas, "Diabetes in Kanada,"canada.ca. Der Fokus auf präventive Ernährung durch Arbeitgeber und provinzielle Gesundheitssysteme hat Lebensmittelmarken dazu veranlasst, den Zuckergehalt erheblich zu reduzieren und dabei vertraute Geschmacksprofile beizubehalten. Die Einführung von GLP-1-Medikamenten zur Gewichtsreduktion hat das Bewusstsein der Verbraucher für zugesetzten Zucker geschärft, was zu einem verstärkten Einsatz hochintensiver Süßungsmittel in Snacks und Getränken geführt hat. Lebensmittelhersteller setzen fortschrittliche Mischtechniken und Geschmacksmaskierungstechnologien ein, um erhebliche Kalorienreduzierungen zu erzielen und dabei die Produkttextur zu erhalten. Lebensmittelverarbeiter implementieren frühzeitige Reformulierungsstrategien, um Wettbewerbsvorteile auf inländischen und Exportmärkten zu erlangen und sich auf erwartete Vorschriften zu Schulmahlzeiten und Nährwertkennzeichnung auf der Vorderseite der Verpackung bezüglich des Zuckerzusatzgehalts vorzubereiten. Das Engagement der Branche für Zuckerreduzierung spiegelt umfassendere Gesundheitsinitiativen wider, wobei Unternehmen in innovative Lösungen investieren, um den sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen gerecht zu werden und gleichzeitig Produktqualität und Geschmackszufriedenheit zu gewährleisten.

Verbraucherpräferenz für natürliche und pflanzenbasierte Süßungsmittel

Die Verbraucherpräferenzen verlagern sich hin zu natürlichen Süßungslösungen, angetrieben durch Bedenken hinsichtlich der Lebensmittelverarbeitung und der Transparenz der Zutaten. Ein erheblicher Teil der Verbraucher priorisiert nun Süßungsmittelarten bei ihren Lebensmittel- und Getränkekäufen. Der Wandel hin zu alternativen Süßungsmitteln hat Innovationen bei pflanzenbasierten Lösungen vorangetrieben. Im Juni 2025 entwickelte Elo Life Sciences Wassermelonen, die Mogrosid produzieren und durch landwirtschaftliche Techniken die Süße von Mönchsfrucht auf höheren Potenzebenen liefern. Die Süßungsmittelindustrie hat sich um funktionale Eigenschaften erweitert, wie die Tatsache zeigt, dass Tagatose das erste Süßungsmittel wurde, das die NutraStrong™ Präbiotisch Verifiziert-Zertifizierung erhielt, die Zuckerreduzierung mit Vorteilen für die Darmgesundheit verbindet.

Regulatorische Erweiterung zugelassener natürlicher Süßungsmittel

Der regulatorische Rahmen von Health Canada ermöglicht den Marktzugang für neue Süßungslösungen durch vereinfachte Genehmigungsverfahren. Die Behörde genehmigte Mönchsfruchtextrakt gemäß dem Lebensmittel- und Arzneimittelgesetz und erweiterte die Genehmigungen für Stevia-basierte Formulierungen in verschiedenen Lebensmittelkategorien. Regulatorische Änderungen im Dezember 2024 vereinfachten die Genehmigungsverfahren für Lebensmittelzusatzstoffe unter Beibehaltung der Sicherheitsstandards und schufen definierte Wege für neue Süßungsmittel, um in den kanadischen Markt einzutreten. Der Rahmen erlaubt innovative Produkte wie Glyvia™, ein von Health Canada zugelassenes pflanzenbasiertes Süßungsmittel, das Glykoside und Aminosäuren kombiniert. Dieses Süßungsmittel unterstützt den Blutzuckerstoffwechsel ohne bitteren Nachgeschmack. Der weniger restriktive regulatorische Ansatz von Health Canada im Vergleich zu anderen Märkten macht Kanada für Süßungsmittelinnovationen und Produktentwicklung attraktiv. Die Aktualisierungen der Behörde zu zugelassenen Konservierungsstoffen und ergänzenden Zutaten zeigen ihren Fokus auf evidenzbasierte Vorschriften, die Innovation und Verbrauchersicherheit in Einklang bringen.

Starke Präsenz inländischer Ahornsirup- und Honigproduzenten

Kanadas Dominanz in der Ahornsirupproduktion, die über 73 % des weltweiten Angebots ausmacht und 2024 75,4 Millionen Liter geerntet wurden, schafft einzigartige Wettbewerbsvorteile im Segment der natürlichen Süßungsmittel, die weit über die Rohstoffpreisgestaltung hinausgehen. Der Anstieg der Produktion um ~91 % im Jahr 2024, angetrieben durch günstige Wetterbedingungen und erweiterte Zapfoperationen, zeigt die Kapazität des Sektors für schnelles Wachstum unter Beibehaltung von Qualitätsstandards [3]Statistik Kanada, "Ahornprodukt," statcan.gc.ca. Quebecs Ahornsirupindustrie verwaltet ihre Lieferkette durch das strategische Reservesystem und die Kapazitätserweiterung der Produktion des Verbands der Ahornsiruperzeuger, Stand März 2025. Diese Infrastruktur ermöglicht es der Branche, die Marktnachfrage zu befriedigen und gleichzeitig stabile Preise aufrechtzuerhalten. Kanadische Unternehmen haben sich vertikal in die wertschöpfende Verarbeitung integriert und entwickeln vielfältige ahornbasierte Süßungsmittelmischungen und konzentrierte Formulierungen für industrielle Anwendungen, was ihre Position auf dem globalen Markt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis gegenüber künstlichen Süßungsmitteln | -0.4% | National, mit höherem Widerstand in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Höhere Kosten und Preissensibilität bei natürlichen Süßungsmitteln | -0.6% | National, mit akuten Auswirkungen auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Nachgeschmacksprobleme bei einigen Süßungsmitteln | -0.3% | Nationale Herausforderungen bei der Verbraucherakzeptanz | Mittelfristig (2–4 Jahre) |

| Formulierungsherausforderungen bei Milchprodukten und Süßwarenapplikationen | -0.2% | Produktionszentren in Zentralkanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis gegenüber künstlichen Süßungsmitteln

Traditionelle Lebensmittelpräferenzen und Bedenken hinsichtlich verarbeiteter Zutaten schränken die Akzeptanz synthetischer Alternativen ein, insbesondere bei älteren Bevölkerungsgruppen und der ländlichen Bevölkerung. Gastronomie- und Einzelhandelsbetreiber haben ihre Einkaufsentscheidungen als Reaktion auf die Nachfrage nach Produkten mit transparenten Zutatenlisten angepasst. Der Vorschlag von Health Canada im Mai 2024, bromiertes Pflanzenöl aufgrund von Sicherheitsbedenken aus den zugelassenen Lebensmittelzusatzstoffen zu streichen, hat die Verbraucherskepsis hinsichtlich der langfristigen Sicherheit regulatorisch zugelassener Zutaten verstärkt. Dieses Marktumfeld schafft Chancen für natürliche Süßungsmittelalternativen, während es das allgemeine Marktwachstum einschränkt, da Hersteller ihre Formulierungen anpassen, um den Verbraucherpräferenzen innerhalb der regulatorischen Anforderungen gerecht zu werden.

Höhere Kosten und Preissensibilität bei natürlichen Süßungsmitteln

Die hohen Kosten natürlicher Süßungsmittel schränken ihre weitverbreitete Akzeptanz ein, insbesondere in preissensiblen Lebensmittelkategorien, in denen Verbraucher Kosten über Gesundheitsvorteile stellen. Natürliche hochintensive Süßungsmittel wie Stevia und Mönchsfrucht kosten pro Einheit ein Vielfaches mehr als herkömmlicher Zucker, was Herstellern, die wettbewerbsfähige Preise bei gleichzeitigem Angebot von Clean-Label-Produkten anstreben, Herausforderungen bereitet. Bio-zertifizierte Süßungsmittel erzielen erhebliche Aufschläge gegenüber konventionellen natürlichen Alternativen, was ihre Verwendung hauptsächlich auf Premium-Produktsegmente beschränkt, in denen Verbraucher eine größere Zahlungsbereitschaft für wahrgenommene Qualität und Gesundheitsvorteile zeigen. Kanadische Lebensmittelhersteller stehen unter zusätzlichem Druck durch den US-amerikanischen Wettbewerb, wo unterschiedliche regulatorische Rahmenbedingungen und Lieferkettenstrukturen Kostenvorteile für importierte Produkte schaffen können. Die Herausforderung wird durch die Volatilität der Rohstoffpreise verstärkt, wie die Preisschwankungen bei Kakao und Zucker zeigen, die die Margen für Hersteller von Süßwaren verringern und die Bereitschaft reduzieren, in Premium-Süßungslösungen zu investieren [4]Farm Credit Canada, "Backwaren und Tortillaprodukte: 2024,"fcc-fac.ca. Die Preissensibilität schafft eine Marktsegmentierung, bei der Premium-Marken höhere Preise für Formulierungen mit natürlichen Süßungsmitteln erzielen können, während Massenmarktprodukte durch konventionelle Süßungsökonomie eingeschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensive Lösungen beschleunigen die Reformulierung

Hochintensive Süßungsmittel werden voraussichtlich mit einer CAGR von 4,98 % wachsen, während Saccharose im Jahr 2025 einen Marktanteil von 44,78 % hält. Der kanadische Süßungsmittelmarkt erlebt eine zunehmende Akzeptanz hochintensiver Formate, da Getränke- und Funktionslebensmittelhersteller den Massenanteil an Zucker reduzieren, um den Kaloriengehalt zu senken. Stärkebasierte Sirupe und Polyole erfüllen intermediäre Funktionalitätsanforderungen, indem sie Volumen und Feuchtigkeitsretention in Backwaren bereitstellen. Das aufkommende Innovationssegment umfasst seltene Zucker und süße Proteine wie Tagatose, Allulose und Brazzein, die metabolische Gesundheitsvorteile neben günstigen Geschmacksprofilen bieten.

Saccharose behauptet ihre Marktführerschaft aufgrund etablierter Infrastruktur und Kostenvorteile, insbesondere in der exportorientierten Backwarenproduktion. Die Kategorie entwickelt sich weiter durch Ko-Kristallisation mit Stevia und die Einbeziehung von Geschmacksmodulatoren, was eine Verbrauchsreduzierung von 20–30 % ohne Verarbeitungsmodifikationen ermöglicht. Bei Süßwarenapplikationen verbessern Zuckeralkoholkombinationen aus Erythrit, löslichen Ballaststoffen und Mönchsfrucht die Verträglichkeit für den Verdauungstrakt. Zutatenhersteller bieten nun vollständige Mischlösungen an, die das Süßeprofil von Saccharose replizieren, was die Verbraucherakzeptanz erhöht und eine schnellere Reformulierung für mittelständische Marken ermöglicht.

Nach Form: Flüssige Süßungsmittel gewinnen Verarbeitungsvorteile

Das Pulversegment behauptet seine Marktdominanz mit einem Anteil von 56,05 %, begünstigt durch Stabilität bei Raumtemperatur und reduzierte Transportkosten. Im kanadischen Süßungsmittelmarkt ermöglicht die kristalline Natur von Pulversüßungsmitteln ihre Integration in Vormischungsanwendungen in den Bereichen Backwaren, Süßwaren und Würzmittel. Flüssige Süßungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 4,66 % wachsen, angetrieben durch die Anforderungen der Getränkehersteller an schnelle Auflösung und Inline-Dosierfähigkeiten. Hersteller setzen zunehmend auf Hochfeststoffsirup und konzentrierte Stevia-Lösungen, um die Chargeneffizienz zu steigern.

Kristallförmige Süßungsmittel bleiben in Einzelhandelsportionsbeuteln und Gastronomie-Tischsegmenten unverzichtbar, wo Verbraucher vertraute Formate bevorzugen. Der Markt verzeichnet Wachstum bei hybrider Einkapselungstechnologie, die Pulverstabilität mit flüssigkeitsähnlichen Auflösungseigenschaften kombiniert und eine kontrollierte Geschmacksfreisetzung sowie Feuchtigkeitsbeständigkeit in Snack-Anwendungen ermöglicht. Getränkeherstellungsanlagen integrieren nun Durchflussmesser, die für hochviskose Sirupe ausgelegt sind, und optimieren die Dosierkontrolle sowie das Management der Zuckersteuerkonformität. Hersteller verbessern die betriebliche Effizienz durch die Erstellung vorgemischter Kombinationen von Süßungsmitteln mit Säuerungsmitteln und Aromakomponenten, was die Produktionswechselzeit reduziert.

Nach Anwendung: Getränke beschleunigen den Übergang zu zuckerfreien Produkten

Das Segment Backwaren und Süßwaren behauptet einen dominanten Marktanteil von 31,12 %, unterstützt durch Kanadas exportorientierte Brot- und Gebäckindustrie. Hersteller setzen zusammengesetzte Süßungssysteme ein, um US-amerikanischen Marktanforderungen zu entsprechen und dabei Produkteigenschaften wie Krumenstruktur und Bräunung beizubehalten. Bei Milchprodukten und Desserts kombinieren Hersteller ultrafiltrierte Milch mit Mönchsfrucht oder Allulose, um die Süße in zuckerreduzierten Joghurts zu erhalten. Die Kategorie Suppen, Saucen und Dressings erfordert hitzestabile Süßungsmittel während der Pasteurisierung und nutzt Kombinationen aus Stevia und Kokoszucker für ausgewogenen Geschmack und minimale Farbveränderungen.

Getränke stellen das am schnellsten wachsende Anwendungssegment dar, mit einer prognostizierten CAGR von 4,52 % bis 2031. Dieses Wachstum wird durch die zunehmende Anzahl zuckerfreier Produkte bei kohlensäurehaltigen Erfrischungsgetränken, Energydrinks und trinkfertigen Kaffees angetrieben. Der kanadische Süßungsmittelmarkt passt sich an obligatorische und freiwillige Zuckerreduzierungsziele an, wobei Hersteller Allulose, Stevia und seltene Zuckerproteine einsetzen, um Geschmacksprofile zu entwickeln, die mit Produkten mit vollem Zuckergehalt vergleichbar sind. Das Segment der funktionalen Getränke kombiniert Süßungsmittel mit Adaptogenen und Elektrolyten, was die Nachfrage nach hochintensiven Süßungsmitteln erhöht, die unter sauren Bedingungen stabil bleiben.

Nach Kategorie: Bio erobert Premium-Regalfläche

Konventionelle Süßungsmittel halten durch Preisvorteile und weitverbreitete Verfügbarkeit einen dominanten Marktanteil von 92,05 %, stehen jedoch in Premium-Getränke- und Babynahrungssegmenten vor zunehmendem Wettbewerb. Bio-Süßungsmittel werden voraussichtlich mit einer CAGR von 4,72 % wachsen, angetrieben durch die Verbrauchernachfrage nach regenerativer Landwirtschaft und pestizidfreien Produkten. Die Exportnachfrage aus den Vereinigten Staaten, Deutschland und Frankreich unterstützt bio-zertifizierte Verarbeiter.

Das Bio-Segment steht vor Wachstumshemmnissen durch Zertifizierungsanforderungen und höhere Rohstoffkosten in preissensiblen Kategorien. Hersteller begegnen dieser Herausforderung, indem sie Bio-Ahorn oder -Honig mit konventionellen Süßungsmitteln kombinieren, um einen teilweisen Clean-Label-Status zu vertretbaren Kosten zu erreichen. Branchenteilnehmer implementieren Rückverfolgbarkeitssysteme zur Überprüfung der Lieferkettenintegrität und erfüllen damit die ESG-Anforderungen des Einzelhandels. Der Bio-Preisaufschlag wird voraussichtlich sinken, wenn die Betriebe in Quebec expandieren und Skaleneffekte erzielen.

Geografische Analyse

Zentralkanada hält einen Marktanteil von 74,62 % und weist eine CAGR von 4,36 % auf, angetrieben durch die konzentrierten Lebensmittelverarbeitungscluster in Ontario und Quebec, integrierte Transportnetze und qualifizierte Arbeitskräfte. Der kanadische Süßungsmittelmarkt gewinnt Stabilität durch die Rogers Sugar-Raffinerie in Hamilton, die darauf abzielt, jährlich 1 Million Tonnen zu produzieren, was die inländische Versorgung sichert und die Anfälligkeit für globale Preisschwankungen reduziert.

Die Zuckerrübenproduktion in Westkanada trägt etwa 8 % des inländischen Bedarfs an raffiniertem Zucker bei und unterstützt die regionale Marktstabilität. Der Alberta Food Processors Association setzt Fertigungsverbesserungen um, die Chancen für spezialisierte Süßungsmittel schaffen, die auf pazifische Exportmärkte abzielen.

Atlantikkanada und die nördlichen Territorien stellen sich entwickelnde Marktsegmente dar, unterstützt durch Tourismuswachstum, Bevölkerungsveränderungen und lokale Honigproduktion. Während Logistikkosten weiterhin eine Herausforderung darstellen, helfen E-Commerce-Plattformen und Drittanbieter-Kühlkettenlösungen, Vertriebslücken zu schließen. Nationale Frachtkoordinierungsinitiativen, einschließlich intermodaler Einrichtungen in Halifax, reduzieren die Lieferzeiten für den ostwärts gerichteten Süßungsmitteltransport und ermöglichen es kleineren Verarbeitern, ihre Produktion von wertschöpfenden Würzmitteln und Süßwaren auszubauen.

Wettbewerbslandschaft

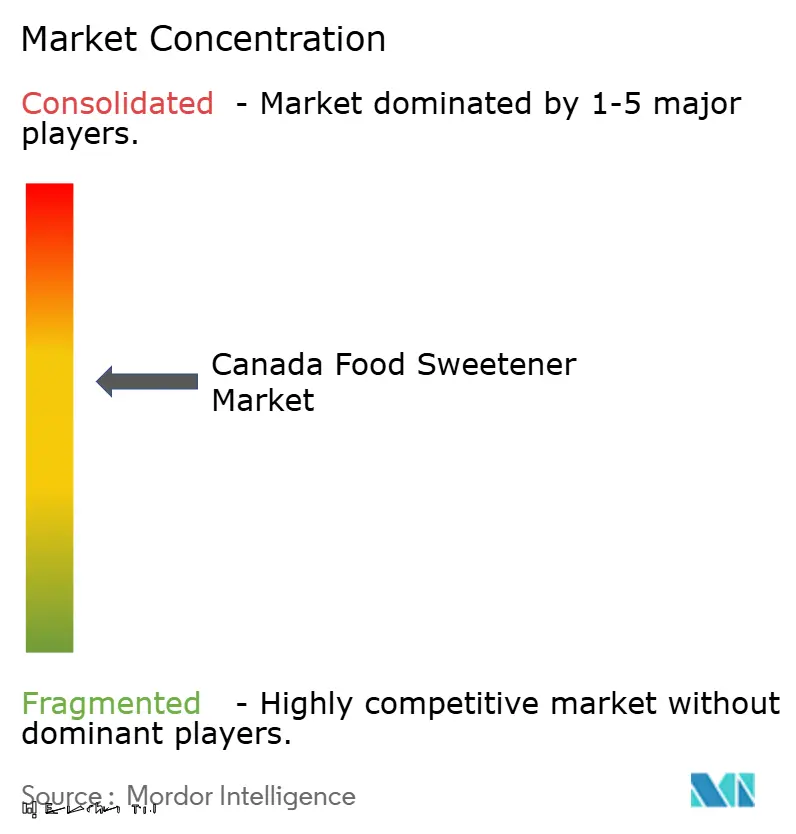

Der kanadische Süßungsmittelmarkt zeigt eine moderate Konzentration, wobei der Wettbewerb zwischen etablierten multinationalen Konzernen und aufstrebenden Spezialzutatunternehmen ausgewogen ist. Zu den Marktführern gehören Tate & Lyle, Cargill, Rogers Sugar und Ingredion, jeder mit unterschiedlichen Vorteilen in globalen Lieferketten, Verarbeitungstechnologien und regulatorischer Compliance.

Die Wettbewerbsdynamik des Marktes intensiviert sich durch vertikale Integration, wie die Übernahme von CP Kelco durch Tate & Lyle zeigt, die ihre Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherungslösungen stärkte. Strategische Partnerschaften, wie das Avansya-Gemeinschaftsunternehmen zwischen DSM-Firmenich und Cargill, ermöglichen es Unternehmen, ihr Fachwissen bei der Entwicklung fermentationsbasierter Süßungsmittel und Biokonversionstechnologien zu bündeln.

Unternehmen differenzieren sich durch Technologieadoption, indem sie in Automatisierung, KI-gesteuerte Formulierungsoptimierung und Präzisionsfermentation für effiziente Produktentwicklung und spezialisierte Süßungsmittelproduktion investieren. Neue Marktteilnehmer konzentrieren sich auf innovative Süßungsmittelkategorien, darunter süße Proteine, seltene Zucker und botanische Synthesetechnologien, die verbesserte sensorische Eigenschaften bieten und gleichzeitig die Abhängigkeit von der Landwirtschaft reduzieren. Wachstumschancen bestehen bei funktionalen Süßungsmitteln, die über die Kalorienreduzierung hinaus Gesundheitsvorteile bieten, sowie bei nachhaltigen Produktionsmethoden, die die Kosteneffizienz aufrechterhalten. Jüngste rechtliche Entwicklungen, wie SweeGens Sieg gegen PureCircle, gestalten die Patentlandschaft neu und senken möglicherweise die Eintrittsbarrieren für innovative Süßungsmittelformulierungen.

Führende Unternehmen der kanadischen Lebensmittelsüßungsmittelbranche

Tate & Lyle

Cargill Inc.

Lantic Inc.

ADM

International Flavors and Fragrances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Tate & Lyle übernahm CP Kelco, einen weltweit führenden Anbieter von Hydrokolloiden und natürlichen Zutaten, und stärkte damit seine Fähigkeiten im Bereich Speziallösungen. Die Übernahme erweitert das Produktportfolio und die Marktpräsenz von Tate & Lyle in der Lebensmittel- und Getränkeindustrie.

- April 2024: Ingredion führte PURECIRCLE Clean Taste Solubility Solution (CTSS) ein, ein Stevia-basiertes Süßungsmittel, das eine über 100-mal höhere Löslichkeit als Reb M Stevia aufweist. Verbraucherpanels und sensorische Tests zeigen, dass CTSS im Vergleich zu künstlichen Süßungsmitteln und anderen Stevia-Zutaten eine überlegene Geschmacksleistung bietet.

- Januar 2024: Cargill Inc. und DSM-Firmenich gaben bekannt, dass ihr EverSweet® Stevia-Süßungsmittel eine positive Sicherheitsbewertung von den Regulierungsbehörden erhalten hat. Die Bewertung bestätigt die Konformität des Produkts mit Sicherheitsstandards und Vorschriften und markiert einen bedeutenden Meilenstein in seinem Marktzulassungsprozess.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den kanadischen Lebensmittelsüßungsmittelmarkt als den gesamten Jahreswert von Zutaten, Saccharose, stärkebasierten Süßungsmitteln und Zuckeralkoholen sowie hochintensiven Optionen wie Aspartam, Sucralose, Stevia und Mönchsfrucht, die für den Einsatz in verarbeiteten Lebensmitteln und Getränken über Einzel-, Gastronomie- und Industriekanäle verkauft werden.

Ausschluss aus dem Geltungsbereich: Tischportionsbeutel und Haushaltszucker in Großpackungen, die direkt an Privathaushalte verkauft werden, fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Produkttyp

- Saccharose

- Stärkesüßungsmittel und Zuckeralkohole

- Dextrose

- Hochfruktosemaissirup (HFCS)

- Maltodextrin

- Sorbit

- Xylit

- Sonstige Stärkesüßungsmittel und Zuckeralkohole

- Hochintensive Süßungsmittel

- Künstliche hochintensive Süßungsmittel

- Sucralose

- Aspartam

- Saccharin

- Neotam

- Cyclamat

- Acesulfam-Kalium (Ace-K)

- Sonstige künstliche hochintensive Süßungsmittel

- Natürliche hochintensive Süßungsmittel

- Stevia-Extrakt

- Mönchsfruchtextrakt

- Sonstige natürliche hochintensive Süßungsmittel

- Künstliche hochintensive Süßungsmittel

- Sonstige Süßungsmittel

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Getränke

- Suppen, Saucen und Dressings

- Sonstige Anwendungen

- Nach Form

- Pulver

- Flüssigkeit

- Kristall

- Nach Kategorie

- Konventionell

- Bio

- Nach Region

- Westkanada

- Zentralkanada

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zutatenverarbeiter, regionale Gastronomie-Einkäufer sowie F&E-Leiter in Ontario, Quebec und British Columbia, um Verwendungsquoten, durchschnittliche Verkaufspreise, Hindernisse bei der Stevia-Einführung und voraussichtliche Reformulierungszeiträume zu validieren. Ergänzende Umfragen unter Ernährungsberatern und diabetesfokussierten Verbrauchergruppen halfen dabei, gesundheitsgetriebene Nachfrageannahmen einem Stresstest zu unterziehen.

Desk Research

Wir, das Analystenteam, haben zunächst die Angebots- und Nachfragegrundlagen anhand offener Statistiken von Statistics Canada, Agriculture and Agri-Food Canada, Handelsdaten des Canadian Sugar Institute sowie HS-Code-Versandprotokollen, auf die über Volza zugegriffen wurde, erfasst. Unternehmens-10-Ks, CFIA-Zusatzstoffzulassungen und einschlägige, von Fachleuten begutachtete Zeitschriften zu Trends bei der Kalorienreduzierung ergänzten den Kontext. Kostenpflichtige Plattformen, darunter D&B Hoovers für Verarbeitungsunternehmensumsätze und Dow Jones Factiva für Deal-Nachrichten, halfen bei der Einschätzung der Unternehmenspräsenz. Die aufgeführten Quellen sind beispielhaft; zahlreiche weitere Referenzen flossen in unsere Evidenzbasis ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit Pro-Kopf-Daten zum Verbrauch von Zucker und HFCS, rekonstruiert den Wert über Handelsströme und legt anschließend Penetrationsraten für HIS und Polyole übereinander. Die Ergebnisse werden mit Bottom-up-Umsatzzusammenführungen von Verarbeitungsunternehmen sowie stichprobenartigen ASP × Volumen-Berechnungen für Schlüsselkategorien gegengeprüft. Variablen wie die Anzahl von Getränkemarkteinführungen, die Ahornsirupproduktion, die Diabetesprävalenz und die Verbrauchsteuerabdeckung fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 liefert. Lücken, bei denen die Aufteilung nach Verarbeitungsunternehmen undurchsichtig ist, werden mithilfe von Kanalprüfungsbereichen überbrückt, die in Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, eine Peer-Review durch leitende Analysten sowie eine Aktualisierung vor der Veröffentlichung. Unsere Modelle werden jährlich überprüft, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Zollverschiebungen oder die Zulassung neuartiger Süßungsmittel ausgelöst werden.

Warum Mordors Basislinie für den kanadischen Lebensmittelsüßungsmittelmarkt Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Produktmix, seine eigenen Preispunkte und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Behandlung von Einzelhandelszuckertüten, variierende ASP-Eskalationspfade sowie längere Aktualisierungszyklen, die eine rasche Stevia-Penetration im Getränkesegment nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 2,63 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,21 Mrd. (2023) | Regionale Unternehmensberatung A | engeres Produktsortiment; schließt Polyole im Gastronomiebereich aus |

| USD 2,14 Mrd. (2023) | Fachzeitschrift B | verwendet statischen ASP und lässt Import-Reexport-Anpassungen außer Acht |

Insgesamt zeigt der Vergleich, wie Mordors Mixed-Method-Modell, die jährliche Aktualisierung und der transparente Geltungsbereich Entscheidungsträgern eine ausgewogene, nachvollziehbare Basislinie bieten, die zwischen konservativen und aggressiven Schätzungen der Mitbewerber liegt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Süßungsmittelmarkts?

Der Markt wird im Jahr 2026 auf USD 2,72 Milliarden geschätzt und soll bis 2031 USD 3,19 Milliarden erreichen.

Welche Region dominiert die Süßungsmittelnachfrage in Kanada?

Zentralkanada hält mit 74,62 % den größten Anteil dank seiner dichten Lebensmittelverarbeitungsbasis und wird voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen.

Welches Produktsegment wächst am schnellsten?

Hochintensive Süßungsmittel werden mit einer CAGR von 4,98 % das höchste Wachstum verzeichnen, da Marken aggressive Zuckerreduzierungsziele verfolgen.

Wie schnell wachsen Bio-Süßungsmittel?

Das Bio-Segment wächst mit einer CAGR von 4,72 %, unterstützt durch einen starken Anstieg der zertifizierten Ahornsirupproduktion.

Seite zuletzt aktualisiert am: